Marktgröße und Marktanteil der globalen Capability Center im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

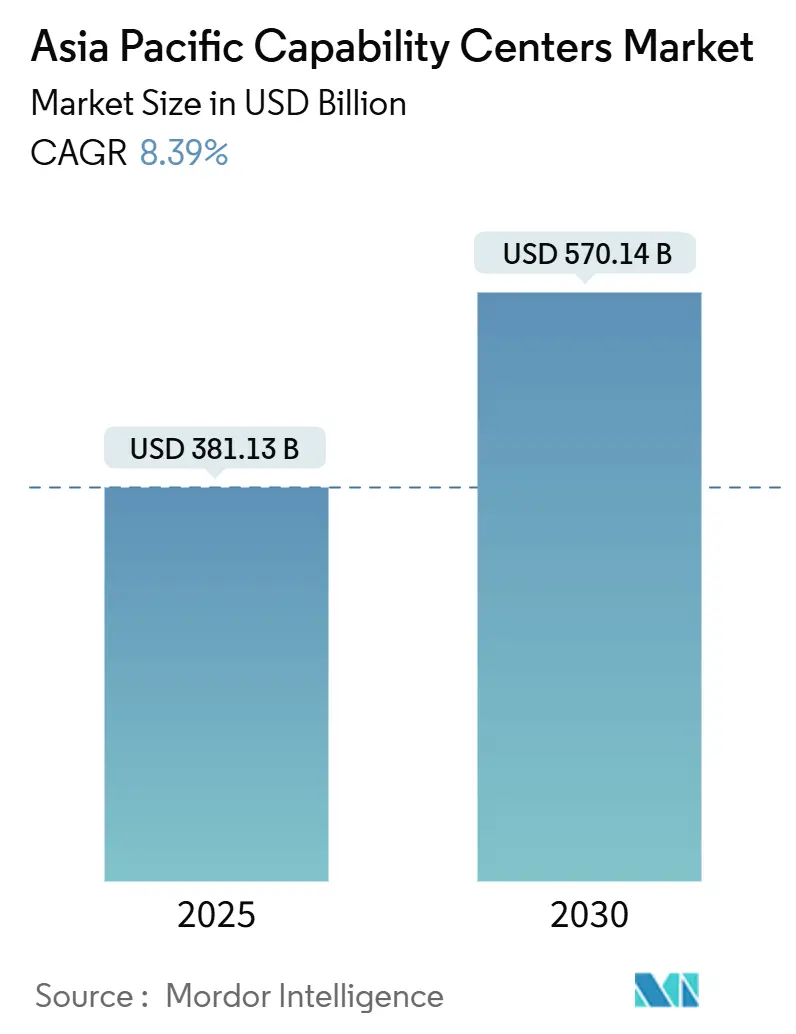

| Marktgröße (2025) | 381.13 Milliarden US-Dollar |

| Marktgröße (2030) | 570.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.39% CAGR |

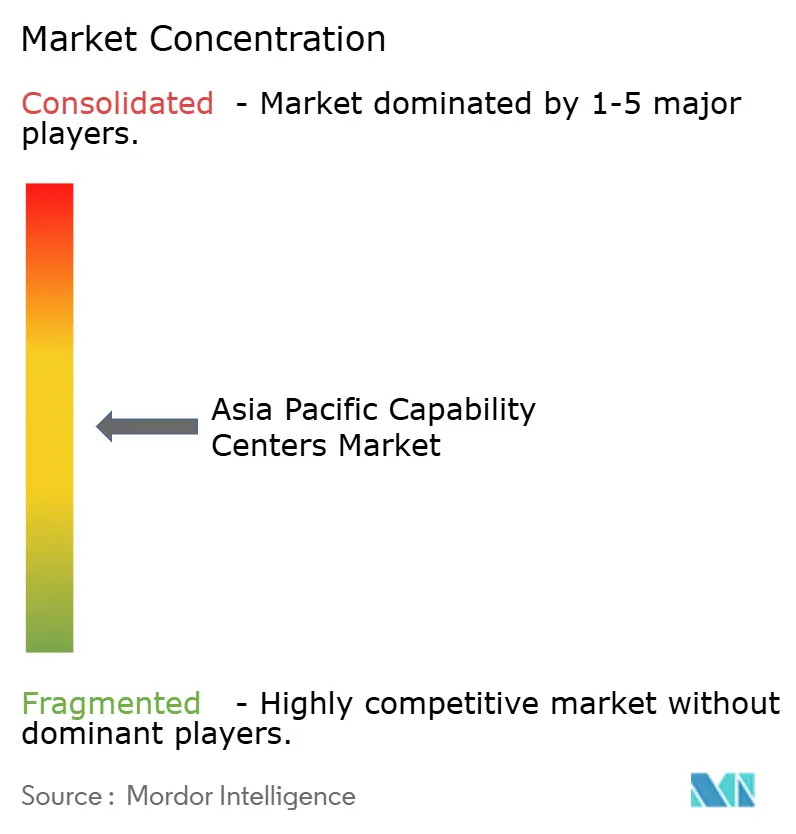

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der globalen Capability Center im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße der globalen Capability Center im asiatisch-pazifischen Raum wird im Jahr 2025 auf 381,13 Milliarden USD geschätzt und soll bis 2030 auf 570,14 Milliarden USD anwachsen, was einer CAGR von 8,39 % über den Prognosezeitraum entspricht. Das Wachstum beruht darauf, dass Unternehmen das traditionelle Outsourcing durch innovationsgetriebene Hubs ersetzen, die Cloud-native Architekturen, Pipelines für künstliche Intelligenz und Nachhaltigkeitsanalysen koordinieren. Regierungen in China, Indien, Singapur und Vietnam fördern weiterhin groß angelegte Programme zur Talentförderung und zum Infrastrukturausbau, wodurch der zugängliche Arbeitskräftepool erweitert und die Einrichtungszeiten verkürzt werden. Die Beteiligung von Anbietern an Design-Build-Modellen nimmt ebenfalls zu, was die Anlaufzyklen verkürzt und die Center mit den digitalen Transformations-Roadmaps ihrer Muttergesellschaften in Einklang bringt. Gleichzeitig veranlassen steigende Gehaltskosten in etablierten Hubs und verschärfte Datensouveränitätsgesetze Organisationen dazu, Multi-Hub-Strukturen zu entwickeln, die Risiko, Compliance und Zugang zu spezialisierten Fähigkeiten ausbalancieren.

Wichtigste Erkenntnisse des Berichts

- Nach Funktion und Fähigkeit führte Informationstechnologie und digitale Dienste im Jahr 2024 mit einem Umsatzanteil von 60,27 %; Engineering und Forschung und Entwicklung wird voraussichtlich bis 2030 mit einer CAGR von 8,77 % wachsen.

- Nach Engagement-Modell hielt der Captive-Ansatz im Jahr 2024 einen Anteil von 57,83 % am Markt für globale Capability Center im asiatisch-pazifischen Raum, während das hybride Build-Operate-Transfer-Modell mit 9,21 % bis 2030 das stärkste Wachstum verzeichnet.

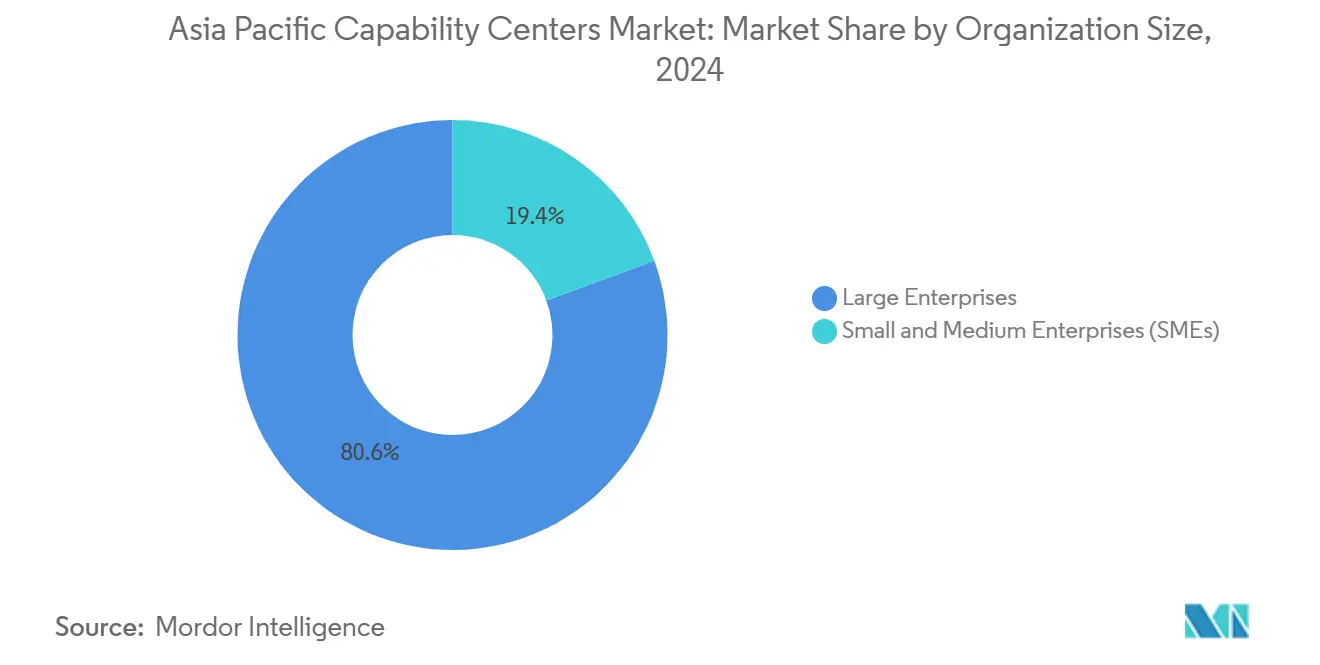

- Nach Unternehmensgröße entfielen 80,62 % der Umsätze im Jahr 2024 auf Großunternehmen, während kleine und mittlere Unternehmen im Zeitraum 2025–2030 die höchste CAGR von 10,22 % erzielen sollen.

- Nach Branchenvertikale entfielen 36,29 % der Umsätze im Jahr 2024 auf Bankwesen, Finanzdienstleistungen und Versicherungen; Fertigung, Automobil und industrielle Anwendungen sollen im gleichen Zeitraum mit einer CAGR von 9,18 % wachsen.

- Nach Land hielt China im Jahr 2024 einen Anteil von 57,81 %, während Vietnam mit einer CAGR von 9,38 % die stärkste Wachstumsprognose für den Zeitraum bis 2030 aufweist.

Trends und Erkenntnisse zum Markt für globale Capability Center im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Priorität der digitalen Transformation bei multinationalen Unternehmen | +2.1% | Global, mit Schwerpunkt in China, Indien und Singapur | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Anforderungen an Cloud-native Engineering | +1.8% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf aufstrebende südostasiatische Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme zur Talentförderung für globale Capability Center | +1.5% | Indien, Singapur, Malaysia, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Steigende Kosten in traditionellen Offshoring-Hubs fördern die Near-Shore-Expansion im asiatisch-pazifischen Raum | +1.2% | Vietnam, Philippinen, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Vorgaben treiben den Aufbau von Captive-Nachhaltigkeitsanalysezentren voran | +0.9% | Singapur, Australien, Japan, mit Ausweitung auf China und Indien | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von sofort einsetzbaren Campussen für globale Capability Center verkürzt die Aufbauzeit | +0.8% | Indien, Philippinen, Malaysia, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Priorität der digitalen Transformation bei multinationalen Unternehmen

Globale Unternehmen entwickeln ihre Center von Kostensenkungseinheiten zu strategischen Nervenzentren weiter, die Produkt-Roadmaps verantworten, fortschrittliche Analysen einbetten und unternehmensweite digitale Programme unterstützen. In Indien haben bereits mehr als die Hälfte der 1.700 aktiven Center in Portfolio- und Transformationsrollen gewechselt, eine Entwicklung, die bis 2026 voraussichtlich eine Durchdringung von rund 70 % erreichen wird.[1]„Indiens Anzahl globaler Capability Center steigt auf 1.700”, The Economic Times, economictimes.indiatimes.com Transformationsaufträge führen zu größeren Budgets für KI-gestützten Kundensupport, Risikomodellierung und Lieferkettenoptimierung. Da Muttergesellschaften regionsspezifische Innovationen anstreben, werden globale Capability Center zu Heimstätten für Mikroprodukte, die auf lokale Vorschriften, Sprachen und Verbraucherverhalten zugeschnitten sind, und stärken so Wettbewerbsvorteile, die einfaches Outsourcing nicht replizieren kann. Diese strategische Neuausrichtung begrenzt die Anfälligkeit gegenüber volatilen Anbietermärkten und sichert proprietäres geistiges Eigentum unter direkter unternehmerischer Kontrolle.

Beschleunigung der Anforderungen an Cloud-native Engineering

Monolithische Anwendungen werden weiterhin in containerbasierte Microservices umstrukturiert, die in Hyperscale-Regionen im asiatisch-pazifischen Raum gehostet werden. Googles Investitionszusage von 2 Milliarden USD in Malaysia und Microsofts Investition von 2,9 Milliarden USD in Japan stärken die regionalen Cloud-Grids mit geringer Latenz und fördern eine stärkere Clusterbildung globaler Capability Center in der Nähe dieser Zonen. Ein operativer Rechenzentrums-Fußabdruck von 12,2 GW, ergänzt durch weitere 14,46 GW im Bau, positioniert die Region für die Bewältigung der steigenden Zahl von 1,8 Milliarden Mobilfunkabonnenten, die bereits 880 Milliarden USD in die lokalen Volkswirtschaften einbringen.[2]Weltbank, „Wirtschaftsupdate Ostasien und Pazifik 2024”, worldbank.org Die räumliche Nähe zu dieser Kapazität reduziert Übertragungsverzögerungen und erfüllt Anforderungen an den Datenstandort, sodass Center kontinuierliche Integrations-Pipelines einführen können, die Release-Zyklen von Wochen auf Tage verkürzen. Die technische Komplexität erhöht die Markteintrittsbarrieren und ermutigt große Unternehmen, das Eigentum zu behalten oder zu internalisieren, fördert aber gleichzeitig die Nachfrage nach spezialisierten Anbietern, die den Re-Plattformierungsprozess beschleunigen können.

Staatlich geförderte Programme zur Talentförderung für globale Capability Center

Eingriffe des öffentlichen Sektors zielen darauf ab, den Mangel an KI- und Cybersicherheitstalenten zu beheben, der offiziell mehr als die Hälfte der Fachkräfte im asiatisch-pazifischen Raum betrifft. Indiens nationaler Rahmen für globale Capability Center lenkt Steueranreize und Weiterbildungszuschüsse in Städte der zweiten Reihe, während Singapurs Umschulungsprogramme Berufstätige in der Mitte ihrer Karriere schnell in Rollen der Datenwissenschaft und des Cloud-Engineerings überführen. Malaysia stellt in seinem Haushalt 2025 gezielte Mittel zur Verfügung, um Kompetenzen der Industrie 4.0 zu stärken, und Universitäten in Vietnam integrieren DevOps-Kursinhalte, um praxisrelevante Lücken zu schließen. Solche Maßnahmen erzeugen Multiplikatoreffekte, die über einzelne Standorte hinausgehen, indem sie Cluster-Ökosysteme aus Anbietern, Wissenschaft und Risikokapital fördern. Unternehmen profitieren von einem stetigen Strom von Absolventen, die in global harmonisierten Lehrplänen zertifiziert sind, was die Einarbeitungskosten senkt und die Fluktuation stabilisiert.

Steigende Kosten in traditionellen Offshoring-Hubs fördern die Near-Shore-Expansion

Lohnsteigerungen in dicht besiedelten Metropolen belasten die historische Kostenersparnis. An erstklassigen Standorten stiegen die Ingenieurgehälter im Jahr 2025 zweistellig, was die Einsparungen schmälerte, die einst zentralisierte Strukturen rechtfertigten. Schwellenländer wie Vietnam, Indonesien und die Philippinen bieten eine moderatere Gehaltsinflation von 6–7 % und wachsende MINT-Kohorten, was sie zu erstklassigen Knotenpunkten für Ausweich- oder Spezialisierungszentren macht. Organisationen entwerfen daher Multi-Hub-Rahmenwerke, die Arbeitslasten je nach Dringlichkeit, Sensibilität und regulatorischen Anforderungen auf verschiedene Regionen verteilen. Einsparungen, die aus Gehaltsposten umgeleitet werden, finanzieren Automatisierungspiloten und Bonuspools, die in der Lage sind, seltene Nischenexperten zu halten, was einen positiven Kreislauf aus Kostenoptimierung und Fähigkeitssteigerung veranschaulicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Gehaltsinflation in erstklassigen Städten | -1.4% | Singapur, Hongkong, Japan, Australien und wichtige indische Metropolen | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften, die die grenzüberschreitende Zusammenarbeit einschränken | -1.1% | China, Singapur und Australien, mit aufkommenden Einschränkungen in Südostasien | Mittelfristig (2–4 Jahre) |

| Wettbewerb um erfahrene Führungskräfte im Engineering-Bereich | -0.8% | Regionale Hubs im asiatisch-pazifischen Raum, insbesondere Singapur, Bangalore und Shanghai | Mittelfristig (2–4 Jahre) |

| Fragmentiertes lokales Anbieter-Ökosystem in aufstrebenden südostasiatischen Ländern | -0.6% | Vietnam, Philippinen, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Gehaltsinflation in erstklassigen Städten

Die stark steigende Nachfrage nach künstlicher Intelligenz, Cloud-Sicherheit und Full-Stack-Engineering hat die Mediangehälter in erstklassigen Hubs auf Allzeithochs getrieben. Softwareentwickler auf mittlerer Ebene in Singapur verdienen mittlerweile 5.000 bis 6.000 USD pro Monat, während leitende KI-Wissenschaftler in großen chinesischen Metropolen die Marke von 100.000 USD jährlich überschreiten.[3]Elton Chan, „Tech-Recruiting im asiatisch-pazifischen Raum”, SecondTalent.com, secondtalent.com Unternehmen bekämpfen den Margendruck durch Mitarbeiterbeteiligungsprogramme, beschleunigte Rotationssysteme und hybride Arbeitsmodelle; dennoch steigt die Fluktuation weiterhin an. Die Kostenbelastung verstärkt sich, wenn Center über 1.000 Vollzeitäquivalente hinauswachsen, was zu einer kalkulierbaren Verlagerung hin zu kostengünstigeren Ergänzungsstandorten für Level-2-Support und Prozessautomatisierungsteams führt.

Datensouveränitätsvorschriften, die die grenzüberschreitende Zusammenarbeit einschränken

Fast jede große Volkswirtschaft im asiatisch-pazifischen Raum hat lokale Datenschutzbestimmungen eingeführt oder verschärft, was die jurisdiktionsübergreifende Replikation erschwert. China schreibt explizite Sicherheitsüberprüfungen für Datensätze vor, die das Land verlassen, und Australien verpflichtet Betreiber kritischer Infrastrukturen nun, sensible Telemetriedaten im Inland zu speichern. Die ASEAN-Mitglieder bleiben fragmentiert, was multinationale Unternehmen zwingt, für jedes Gastland eigene Datenklassifizierungsregeln aufzustellen. Der daraus resultierende Compliance-Aufwand kann Projekteinführungen um mehrere Quartale verzögern und Unternehmen dazu veranlassen, in redundante inländische Rechenkapazitäten zu investieren, was die Produktivitätsgewinne schmälert, die von zentralisierten Shared-Service-Betrieben erwartet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Digitale Dienste behalten den dominierenden Anteil

Informationstechnologie und digitale Dienste sicherten sich 60,27 % des Umsatzes im Jahr 2024 und wachsen mit einer CAGR von 8,77 %, was ihre Vorrangstellung bei der Gestaltung des Marktes für globale Capability Center im asiatisch-pazifischen Raum unterstreicht. Dieses Segment umfasst Anwendungsmodernisierung, Plattform-Engineering und Cloud-Betrieb, die alle die digitale Transformation von Unternehmen in großem Maßstab vorantreiben. Die Dominanz des Segments resultiert aus Mandaten auf Vorstandsebene, veraltete monolithische Systeme in hochverfügbare, KI-fähige Stacks zu migrieren. Engineering und Forschung und Entwicklung tragen einen schnell wachsenden Anteil bei, der 1,3-mal schneller wächst als die Gesamtrate, da Unternehmen Produktprototypen, Sensorfusionsalgorithmen und digitale Zwillingssimulationen entwickeln. Die Marktgröße der globalen Capability Center im asiatisch-pazifischen Raum für diese innovationsintensiven Arbeitslasten soll weiter wachsen, da jedes inkrementelle Produkt-Upgrade interdisziplinäre Teams, Echtzeit-Analysen und globale Deployment-Orchestrierung erfordert.

Parallele Dynamik entsteht durch mehr als 185 KI- und maschinelles Lernen-Exzellenzzentren, die nun im regionalen Fußabdruck tätig sind, wobei etwa ein Drittel von Software- oder Internetunternehmen betrieben wird. Solche Center evaluieren die Generierung synthetischer Daten, fortschrittliche Risikobewertung und Suche in natürlicher Sprache, die alle direkt in umsatzgenerierende Kanäle einfließen. Prozessorientierte Segmente besetzen weiterhin stabile Nischen: das Geschäftsprozessmanagement nutzt robotergestützte Prozessautomatisierung, um die Durchlaufquoten zu erhöhen, und das Wissensverarbeitungs-Outsourcing synthetisiert Marktinformationen für Führungsentscheidungen. Konvergierende Faktoren deuten darauf hin, dass nicht-digitale Funktionen weiterhin in Richtung Automatisierung migrieren werden, während sich menschliches Talent auf vorgelagerte Design-, Architektur- und Kundenerlebnisebenen konzentriert.

Nach Engagement-Modell: Hybrides Build-Operate-Transfer gewinnt an Boden

Captive-Aufbauten hielten im Jahr 2024 einen Anteil von 57,83 %, da die Verwaltung von geistigem Eigentum und die Cybersicherheitsaufsicht für stark regulierte Branchen von größter Bedeutung bleiben. Dennoch entstehen hybride Build-Operate-Transfer-Modelle mit einer CAGR von 9,21 %, da Unternehmen die Agilität von Start-ups anstreben, ohne das endgültige Eigentum aufzugeben. Bei einer hybriden Transaktion baut der Anbieter die Hüllgesellschaft auf, rekrutiert das Gründungsteam und stabilisiert den Betrieb über 18–24 Monate, bevor die Muttergesellschaft die volle Kontrolle übernimmt. Die Vereinbarung mindert das operative Risiko in der Anfangsphase und reduziert die langfristigen Gesamtbetriebskosten.

Die Anbieterbeteiligung macht mittlerweile fast 50 % der Brutto-Einrichtungen aus. Diese Intermediation gewährleistet nicht nur die Einhaltung lokaler Arbeitsgesetze und Immobilienvorschriften, sondern ermöglicht auch den sofortigen Zugang zu DevOps-, Cybersicherheits- und Regulierungsspezialisten, die intern selten sind. Für Nischen- oder Randfunktionen bevorzugen einige Unternehmen weiterhin klassische Build-Operate-Transfer-Bedingungen, bei denen Anbieter den Betrieb vollständig verwalten, bis Reifeschwellen erreicht sind. Der Schwenk hin zum hybriden Modell verkörpert jedoch ein breiteres Vertrauensmodell: Organisationen sind bereit, die Aufbaugeschwindigkeit auszulagern, behalten aber die strategische Kontrolle, sobald Durchsatz- und Sicherheits-Baselines nachgewiesen sind.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen dringen ein

Großunternehmen üben einen überwältigenden Einfluss aus und kontrollierten 80,62 % des Umsatzes im Jahr 2024, vor allem weil Fortune-500-Unternehmen über Budgets verfügen, um multifunktionale, länderübergreifende Netzwerke aufzubauen, die ihre Gewinn- und Verlustarchitekturen widerspiegeln. Ihre Center überschreiten häufig 2.000 Mitarbeiter und integrieren Engineering-, Finanz- und Kundenerlebnis-Pods unter einem Dach. Umgekehrt wächst das Segment der kleinen und mittleren Unternehmen mit einer CAGR von 10,22 %, da gemeinsame Campusse und abonnementbasierte Infrastrukturen viele historische Eintrittsbarrieren beseitigen. Sofort einsetzbare Immobilienparks mit verwalteter Konnektivität und Sicherheit ermöglichen es Teams mit 100 Mitarbeitern, innerhalb von Wochen in Betrieb zu gehen.

Rund 40 Technologie-Einhörner sollen bis Ende 2024 Center in Indien einrichten, was die Attraktivität für wachstumsstarke Disruptoren unterstreicht, die eine direkte Kontrolle über ihre Produkt-Pipelines benötigen. Da Werkzeuge und Compliance-Vorlagen standardisiert werden, haben mittelständische Hersteller und digital-first-Einzelhändler begonnen, ähnliche Wege zu gehen, was die Demokratisierung im Markt für globale Capability Center im asiatisch-pazifischen Raum stärkt. Die Entwicklung deutet darauf hin, dass die Segmentpolarisierung im Laufe der Zeit nachlassen wird, da kleine und mittlere Unternehmen Arbeit von Drittanbietern in ihre eigenen Captive-Mikro-Standorte verlagern.

Nach Branchenvertikale: Fertigung beschleunigt sich

Der Sektor Bankwesen, Finanzdienstleistungen und Versicherungen führte die Branche im Jahr 2024 mit einem Anteil von 36,29 % an, angetrieben durch regulatorisches Berichtswesen, Analysen zur Bekämpfung von Geldwäsche und die Einführung von Open-Banking-Plattformen. Kernbankmigrationen in die Cloud und das Aufkommen von Embedded Finance erfordern spezialisierte Risikomaschinen, was den Bedarf dieser Vertikale an robusten globalen Capability Center-Strukturen festigt. Unterdessen sollen die Bereiche Fertigung, Automobil und Industrie bis 2030 eine CAGR von 9,18 % verzeichnen, da Industrie-4.0-Prioritäten Budgets in Richtung digitaler Zwillingspiloten, vorausschauender Wartung und Nachhaltigkeits-Dashboards verschieben. Die Marktgröße der globalen Capability Center im asiatisch-pazifischen Raum für fertigungsorientierte Analysen wächst parallel zu Reshoring-Initiativen, die eine Echtzeit-Lieferantentransparenz erfordern.

Telekommunikations- und Informationstechnologieunternehmen nutzen Center für die Validierung von 5G-Kernsoftware und Netzwerkleistungsanalysen. Organisationen aus dem Gesundheitswesen und den Biowissenschaften konzentrieren ihre Bemühungen auf das klinische Datenmanagement und Stacks für die Fernpatientenüberwachung, die beide kapitalintensiv sind, aber einen hohen Mehrwert in Bezug auf Compliance liefern. Einzelhändler setzen KI-Orchestrierung ein, um die Lagerpositionierung zu verfeinern, Werbeaktionen zu personalisieren und immersiven Handel zu ermöglichen, was zeigt, wie digitale Bausteine nahezu jeden Kundenkontaktpunkt durchdringen.

Geografische Analyse

China hielt im Jahr 2024 einen Anteil von 57,81 % am Markt für globale Capability Center und unterstreicht damit die Skalenvorteile, die sich aus seiner riesigen Ingenieursbelegschaft und staatlich geförderten Technologiesubventionen ergeben. Nationale Anreize umfassen Steuerbefreiungen, Immobilienzugeständnisse und Fördermittel, die den Start multifunktionaler Campusse beschleunigen. Center in Shenzhen und Shanghai verwalten nun vollständige Produktlebenszyklen, einschließlich Hardware-Prototyping und regionaler Kundensupport-Desks. Betreiber navigieren weiterhin durch strenge Datensouveränitätsregeln, weshalb viele doppelte inländische Rechencluster installieren, um Exportmärkte zu bedienen und gleichzeitig sensible Daten innerhalb Chinas zu halten. Diese Compliance-Investitionen erhöhen den Kapitalaufwand, sichern aber den Zugang zu einem unvergleichlichen Talentreservoir, das komplexe digitale Programme trägt.

Indien hielt die zweitgrößte Position und beherbergte mehr als 1.700 Center, was einem bedeutenden Anteil an der Marktgröße der globalen Capability Center im asiatisch-pazifischen Raum entspricht.[4]Press Trust of India, „Indiens Anzahl globaler Capability Center steigt auf 1.700, Umsatz klettert auf 64,6 Milliarden USD”, Business Standard, business-standard.com Das Land bietet Arbeitskosten, die bis zu 40 % unter denen Osteuropas liegen, ausgeprägte Englischkenntnisse und ein florierendes Anbieter-Ökosystem, das die Skalierung vereinfacht. Ein im Jahr 2025 angekündigter nationaler Rahmen lenkt Steuervorteile in Städte der zweiten Reihe wie Kochi und Coimbatore, wodurch die Immobilienkosten gesenkt und die Sättigung in Bengaluru und Hyderabad gemildert werden. Frühe Anwender berichten von bis zu 25 % schnelleren Einstellungszyklen in diesen aufstrebenden Metropolregionen, was dazu beiträgt, die Fluktuationsraten zu stabilisieren. Der Vorstoß über die primären Hubs hinaus verteilt wirtschaftliche Gewinne und gibt Betreibern Redundanz gegenüber Klima- oder politischen Schocks in einer einzelnen Stadt.

Vietnam führt das Wachstum mit einer prognostizierten CAGR von 9,38 % für 2025–2030 an, gestützt durch MINT-Absolventen, die Gehälter verlangen, die unter dem regionalen Durchschnitt liegen. Ho-Chi-Minh-Stadt bietet schlüsselfertige Campusse mit verwalteter Sicherheit, Konnektivität und Arbeitsräumen, die es mittelgroßen Unternehmen ermöglichen, innerhalb von Wochen in Betrieb zu gehen. Singapur fungiert als hochrangiges Kommandozentrum und beherbergt Treasury-, Regulierungs- und Analyseteams, während die Philippinen dank ihrer weit verbreiteten Englischkenntnisse im Bereich Kundenerlebnis und Software-Qualitätssicherung glänzen. Indonesien trägt große Talentpools bei, die für skalierungsintensive Supportfunktionen geeignet sind, und Australien liefert Nischenkenntnisse in Bergbautechnologie, Energiehandel und Cybersicherheit. Diese Multi-Hub-Karte ermöglicht es Unternehmen, Kosten, Risiken und Compliance auszubalancieren und gleichzeitig die Nähe zu spezialisierten Kompetenz-Clustern im gesamten asiatisch-pazifischen Raum zu sichern.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert, wobei die fünf größten Dienstleister einen bedeutenden Anteil der installierten Kapazität kontrollieren und Nischenspezialisten ausreichend Raum zum Gedeihen lassen. Systemintegratoren wie Accenture, TCS und Infosys konkurrieren direkt mit den Beratungsarmen der Big Four und mit spezialisierten Enablern wie ANSR, die Build-Operate-Transfer-Blueprints liefern. Die Anbieterbeteiligung hat sich in den letzten fünf Jahren verdoppelt, und schlüsselfertige Engagements machen nun etwa 40 % der neuen Center-Einrichtungen aus, da Kunden eine schnellere operative Bereitschaft anstreben. Dieser Anstieg der Drittanbieterbeteiligung verkürzt die Anlaufzeiten von 18 Monaten auf etwa 9 Monate und komprimiert die Zeit bis zur Wertschöpfung für Muttergesellschaften. Größere Akteure behaupten ihren Vorsprung, indem sie Talentakquise, Facility-Management und Cloud-Migration in Einzelrechnungspakete bündeln, die globale Konzerne ansprechen.

Strategische Investitionen unterstreichen den eskalierenden Kampf um Differenzierung. Accenture hat 170 Millionen USD in ANSR investiert, um seine Plattform für die schnelle Bereitstellung von Centern der nächsten Generation zu verbessern, was eine tiefere Zusammenarbeit zwischen Integratoren und spezialisierten Aufbauern signalisiert. Infosys erweiterte seine Meridian-Plattform um vorgefertigte Compliance-Vorlagen, die Kunden helfen, lokale Datensouveränitätsgesetze in China und Australien zu erfüllen. TCS führte ein KI-gestütztes Personalplanungsmodul ein, das das Fluktuationsrisiko vorhersagt und die Bench-Stärke über länderübergreifende Hubs hinweg optimiert. Diese Technologieschichten schaffen greifbare Wechselkosten, da proprietäre Analysen die Ressourcenplanung, Leistungs-Dashboards und das regulatorische Berichtswesen unterstützen. Anbieter co-investieren auch mit Regierungen in Talentakademien, die Absolventen in Cloud-Sicherheit und DevOps zertifizieren und so eine stetige Arbeitskräfte-Pipeline sicherstellen.

Aufstrebende Herausforderer nutzen Weißraum-Segmente, indem sie einen tiefen vertikalen Fokus bieten. Boutique-Unternehmen in Singapur sind auf ESG-Datenorchestrierung für Vermögensverwalter spezialisiert, während Start-ups in Vietnam auf Low-Code- und robotergestützte Prozessautomatisierungsdienste für mittelgroße Hersteller setzen. Cybersicherheitsanbieter in Australien setzen Zero-Trust-Blueprints ein, die auf die Bedürfnisse von Bergbau- und Energiekunden zugeschnitten sind. Die daraus resultierende Mischung aus Skalierungsbetreibern und Spezialisten bietet Käufern ein Spektrum an Partnerschaftsmodellen, das von End-to-End-Outsourcing bis hin zu gezielter Fähigkeitserweiterung reicht. Der anhaltende Deal-Flow deutet darauf hin, dass die Konsolidierung begrenzt bleiben wird und Innovationsnischen bestehen bleiben, solange die Kundennachfrage über Technologien, Branchen und Compliance-Regime hinweg fragmentiert ist.

Marktführer der globalen Capability Center im asiatisch-pazifischen Raum

IBM Corporation

Microsoft Corporation

Google LLC

Capgemini SE

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: BlackRock bestätigte Pläne, 1.200 Mitarbeiter in Mumbai und Gurugram einzustellen und ein über die geplante Preqin-Transaktion erworbenes Bangalore-Center zu integrieren.

- Februar 2025: TVS Motor Company reservierte 2.000 Crore INR (240 Millionen USD) für den Aufbau eines Centers in Mysuru, das Ingenieure, Designer und KI-Experten beherbergen soll.

- Februar 2025: Lennox India stellte 6 Millionen USD bereit, um sein Chennai-Center von 900 auf 1.500 Mitarbeiter zu erweitern.

- Februar 2025: HCLTech eröffnete einen 3,2-Lakh-Quadratfuß großen Hyderabad-Lieferstandort, der für 5.000 Fachkräfte ausgelegt ist.

Berichtsumfang des Marktes für globale Capability Center im asiatisch-pazifischen Raum

Der Umfang der Studie über globale Capability Center für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML begrenzt; (ii) das Segment Engineering/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation begrenzt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanz- und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst begrenzt; und (iv) das Segment Wissensverarbeitungs-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung begrenzt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell begrenzt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie und digitale Dienste |

| Engineering/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensverarbeitungs-Outsourcing |

| Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und Informationstechnologie |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| China |

| Indien |

| Indonesien |

| Singapur |

| Philippinen |

| Vietnam |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Funktion/Fähigkeit | Informationstechnologie und digitale Dienste |

| Engineering/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensverarbeitungs-Outsourcing | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Bankwesen, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und Informationstechnologie | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen | |

| Nach Land | China |

| Indien | |

| Indonesien | |

| Singapur | |

| Philippinen | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für globale Capability Center im asiatisch-pazifischen Raum im Jahr 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 570,14 Milliarden USD erreichen.

Welches Segment hält derzeit den größten Anteil am Umsatz der globalen Capability Center?

Informationstechnologie und digitale Dienste machen 60,27 % des Umsatzes im Jahr 2024 aus.

Welches Engagement-Modell wächst im asiatisch-pazifischen Raum am schnellsten?

Das hybride Build-Operate-Transfer-Modell wächst bis 2030 mit einer CAGR von 9,21 %.

Welches Land weist die höchste Wachstumsrate bei neuen Centern auf?

Vietnam führt mit einer erwarteten CAGR von 9,38 % für 2025–2030.

Warum setzen Unternehmen auf Multi-Hub-Strategien für globale Capability Center?

Sie zielen darauf ab, die Gehaltsinflation auszugleichen, Datensouveränitätsgesetze einzuhalten und Zugang zu spezialisierten Talentpools in verschiedenen Regionen zu erhalten.

Wie wird die Fertigungsvertikale das Wachstum der globalen Capability Center beeinflussen?

Fertigung, Automobil und industrielle Anwendungen sollen mit einer CAGR von 9,18 % wachsen, angetrieben durch Industrie 4.0 und Digitalisierungsinitiativen in der Lieferkette.

Seite zuletzt aktualisiert am: