Taille et part du marché des centres de capacités mondiales en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

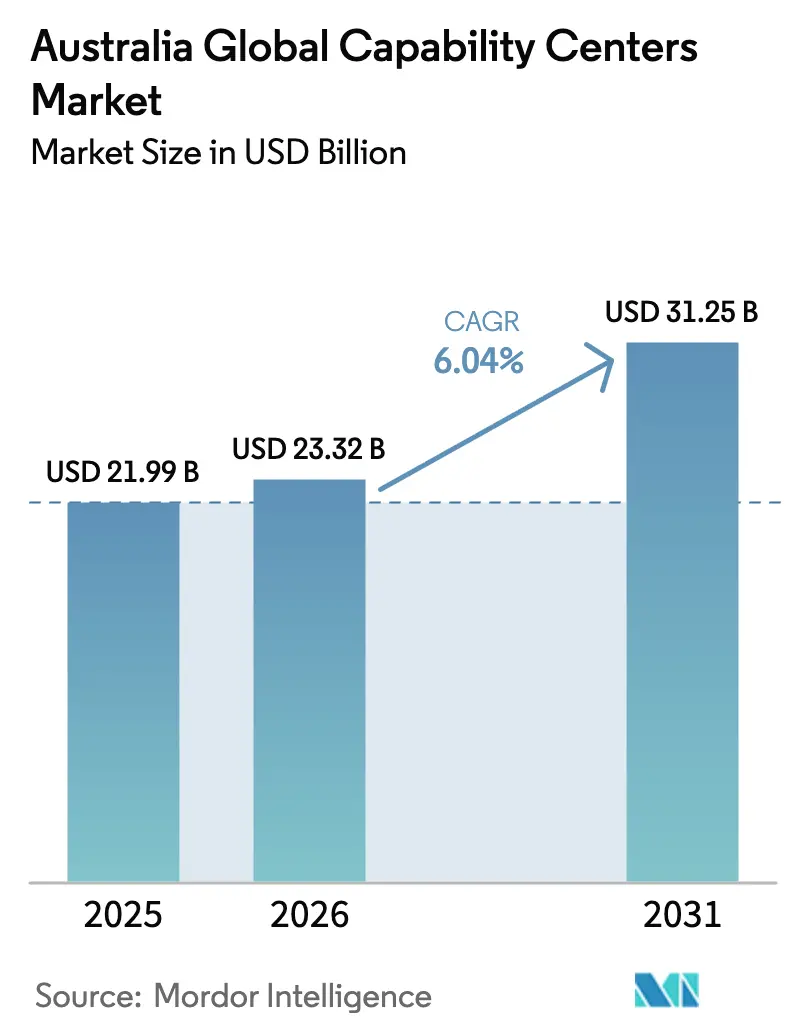

| Taille du marché de l'année de base (2025) | 21.99 Milliards de dollars |

| Taille du Marché (2026) | 23.32 Milliards de dollars |

| Taille du Marché (2031) | 31.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de capacités mondiales en Australie par Mordor Intelligence

La taille du marché des centres de capacités mondiales en Australie en 2026 est estimée à 23,32 milliards USD, en progression par rapport à la valeur de 2025 de 21,99 milliards USD, avec des projections pour 2031 indiquant 31,25 milliards USD, croissant à un TCAC de 6,04 % sur la période 2026-2031. Une infrastructure numérique robuste, des incitations technologiques généreuses et un vivier profond de talents en sciences et ingénierie positionnent l'Australie comme un pôle de premier plan pour les services partagés complexes qui mettent de plus en plus l'accent sur la R&D, l'analytique et le soutien aux secteurs réglementés. De nouveaux financements dans le cadre de l'initiative Future Made in Australia, des investissements à grande échelle dans le cloud par les hyperscalers et un fort alignement de fuseaux horaires avec l'Amérique du Nord attirent les entreprises multinationales pour établir ou développer leurs empreintes de capacités. Parallèlement, un virage décisif vers le travail hybride libère les talents régionaux, tandis que les mandats de délocalisation de proximité liés aux critères ESG incitent les entreprises à localiser leurs opérations dans des juridictions disposant de réseaux électriques plus propres et d'une gouvernance transparente. L'inflation salariale et les politiques d'immigration restent des vents contraires, mais les incitations continues pour les projets quantiques, d'intelligence artificielle et d'énergie renouvelable compensent partiellement les pressions sur les coûts pour les centres de capacités mondiales à forte intensité technologique.

Points clés du rapport

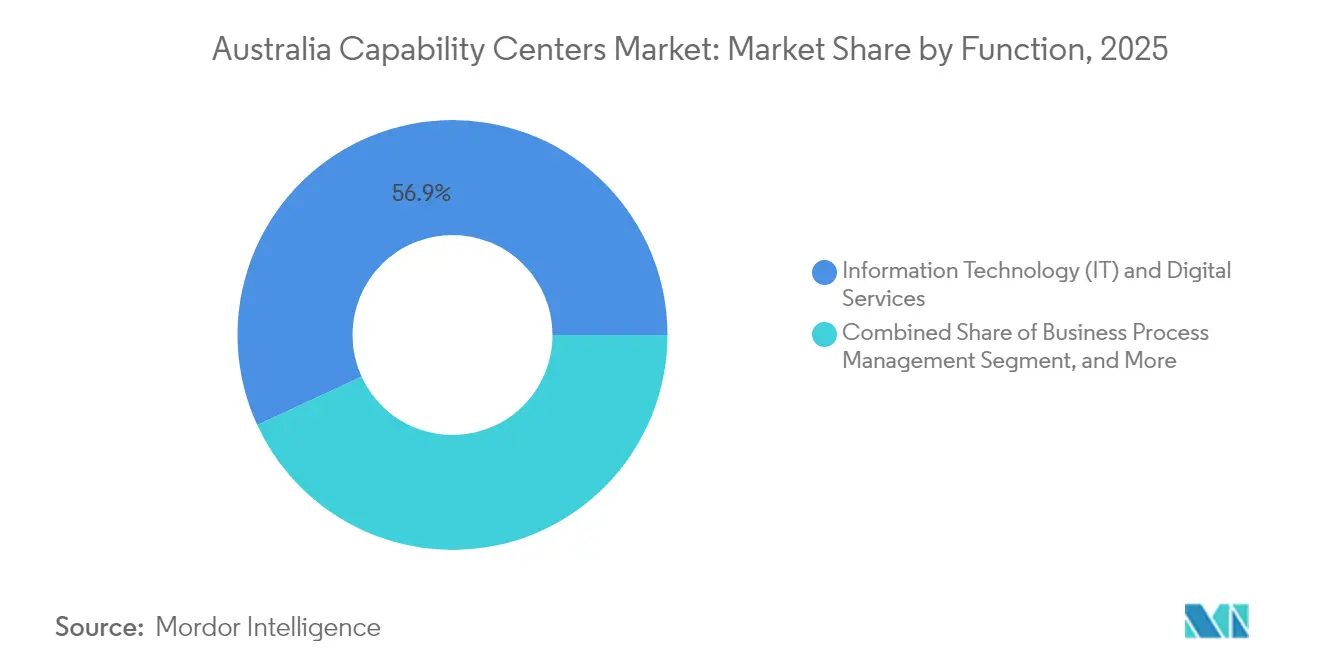

- Par fonction, les technologies de l'information et les services numériques ont représenté 56,87 % de la part de marché des centres de capacités mondiales en Australie en 2025 ; l'externalisation des processus de connaissance devrait enregistrer un TCAC de 6,58 % jusqu'en 2031.

- Par modèle d'engagement, le segment captif en régie interne a détenu 60,05 % de la taille du marché des centres de capacités mondiales en Australie en 2025, tandis que les dispositifs hybrides de construction-exploitation-transfert devraient progresser à un TCAC de 7,02 % sur la période 2026-2031.

- Par taille d'organisation, les grandes entreprises ont représenté 88,12 % de la part des revenus en 2025 ; les petites et moyennes entreprises devraient se développer à un TCAC de 8,07 % jusqu'en 2031.

- Par secteur industriel, les services bancaires, financiers et d'assurance ont représenté 36,42 % de la part de marché des centres de capacités mondiales en Australie en 2025, tandis que la santé et les sciences de la vie sont en passe de connaître la croissance la plus rapide, avec un TCAC de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de capacités mondiales en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique croissante des entreprises australiennes | +1.8% | National, avec une concentration à Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Demande croissante d'avantage de fuseau horaire pour soutenir les opérations nord-américaines | +1.2% | Mondial, bénéficiant particulièrement aux opérations de Sydney et Melbourne | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la fabrication avancée et la R&D | +0.9% | National, avec un accent sur le Queensland, la Nouvelle-Galles du Sud, Victoria | Long terme (≥ 4 ans) |

| Vivier croissant de diplômés en STIM issus des universités australiennes | +0.7% | National, concentré dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Passage au travail hybride : libérer les talents régionaux en Australie | +0.5% | Australie régionale, s'étendant aux villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Mandats de délocalisation de proximité liés aux critères ESG émanant des entreprises mondiales | +0.4% | Mondial, avec un accent sur les multinationales de la région Asie-Pacifique et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique croissante des entreprises australiennes

L'adoption du numérique est devenue une priorité stratégique pour les entreprises australiennes, 93 % d'entre elles faisant état d'initiatives accélérées depuis 2023. Les grandes banques et les détaillants allouent des budgets substantiels aux plateformes cloud natives, à la gouvernance de l'intelligence artificielle, à la cybersécurité et à l'engagement client fondé sur les données, stimulant la demande de compétences élevées en ingénierie logicielle, DevSecOps et science des données au sein de leurs centres de capacités mondiales. Le futur pôle technologique d'ANZ à Brisbane, qui devrait employer 700 professionnels dans un délai de cinq ans, illustre la manière dont les projets de transformation en interne génèrent des centres de livraison spécialisés qui servent également des mandats plus larges en Asie-Pacifique. Le financement gouvernemental de 26,8 millions USD (40 millions AUD) pour les programmes d'intelligence artificielle responsable positionne davantage l'Australie comme un lieu de confiance pour le développement de l'intelligence artificielle. La nécessité de contrôles souverains du cloud, combinée à une pénurie prévue de 300 000 travailleurs technologiques d'ici 2030,[1]Information Age, "Un million de travailleurs pourraient être reconvertis pour la technologie," ia.acs.org.au incite les entreprises à établir rapidement des centres de capacités locaux pour sécuriser les talents rares et se conformer aux règles de résidence des données qui se renforcent.

Demande croissante d'avantage de fuseau horaire pour soutenir les opérations nord-américaines

Les modèles de service en suivi du soleil reposent sur une couverture continue de 24 heures. Les sites australiens comblent le décalage horaire diurne entre l'Asie et l'Amérique du Nord, permettant à un seul centre de capacités mondiales de gérer la réponse aux incidents en temps réel, les transferts de sprints agiles ou les flux de travail de trésorerie en dehors des heures ouvrables pour les entités mères américaines.[2]Département des affaires intérieures, "Dispositif de mobilité pour le programme des jeunes professionnels talentueux," homeaffairs.gov.au Des marchés de capitaux matures, qui gèrent 5 300 milliards USD d'actifs, créent un terrain fertile pour les banques mondiales qui mettent en place des équipes de soutien en matière de risque, de conformité et de plateformes de trading. Le taux national de remboursement des prêts de 99,3 % renforce la stabilité du risque de crédit, encourageant les institutions à déployer des équipes de compensation, de règlement et de technologie réglementaire à Sydney ou Melbourne. Lorsqu'ils sont synchronisés avec les bureaux de Vancouver ou de San Francisco, les centres de capacités mondiales australiens réduisent la latence de déploiement pour les poussées DevOps et améliorent la réactivité du support client sur trois continents.

Subventions gouvernementales pour la fabrication avancée et la R&D

Des incitations ciblées alimentent la prochaine vague de centres de capacités mondiales axés sur la recherche. L'incitation fiscale à la production d'hydrogène, d'une valeur estimée à 1,34 USD par kilogramme (2 AUD), et un crédit remboursable de 10 % pour le traitement des minéraux critiques réduisent les coûts en capital pour les entreprises qui commercialisent la propriété intellectuelle dans le domaine de l'énergie propre. Le co-investissement du Queensland de 629,8 millions USD (940 millions AUD) avec PsiQuantum pour construire des ordinateurs quantiques tolérants aux pannes illustre les engagements à grande échelle qui attirent l'expertise en ingénierie alliée, en micrologiciels et en chaîne d'approvisionnement cryogénique vers des centres de capacités colocalisés.[3]Département de l'industrie, des sciences et des ressources, "État du rapport quantique australien 2024," industry.gov.au Par ailleurs, l'incitation fiscale à la R&D, remboursant jusqu'à 43,5 % des dépenses éligibles, augmente les rendements après impôt des projets d'innovation, donnant aux multinationales des raisons économiques convaincantes de baser la conception, le prototypage et la production pilote en Australie plutôt qu'à l'étranger.

Vivier croissant de diplômés en STIM issus des universités australiennes

Les universités et les instituts de recherche diplôment environ 2 millions d'étudiants en STIM chaque année, classant le pays parmi les quatre premiers pairs de l'OCDE en matière d'attraction des talents. Les établissements phares de Sydney, Melbourne et Brisbane figurent dans les listes mondiales des 100 premières institutions pour les disciplines de l'intelligence artificielle et biomédicales, produisant des cohortes prêtes à l'emploi pour les fonctions d'analytique, de bio-informatique ou de technologie médicale des centres de capacités mondiales. L'Académie des centres de données de Microsoft, en collaboration avec le TAFE NSW, répond aux besoins en compétences opérationnelles pour les installations critiques, tandis que les collaborations industrie-université canalisent la recherche doctorale vers des cas d'usage en entreprise. Bien que les inscriptions en informatique aient chuté de 10 % en 2022, l'étendue des sciences interdisciplinaires garantit un solide vivier pour les algorithmes quantiques, les matériaux avancés et les domaines de l'énergie propre, tous en demande croissante dans les centres de capacités de nouvelle génération.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte inflation salariale dans les villes australiennes de premier rang | -1.5% | Sydney, Melbourne, Brisbane, Perth | Court terme (≤ 2 ans) |

| Politiques d'immigration strictes limitant l'afflux de talents étrangers | -0.8% | National, affectant tous les principaux sites des centres de capacités mondiales | Moyen terme (2 à 4 ans) |

| Coûts croissants de conformité en matière de cybersécurité | -0.6% | National, avec un impact plus élevé sur les services financiers et les centres de capacités mondiales | Court terme (≤ 2 ans) |

| Concurrence des destinations émergentes de centres de capacités mondiales en Asie-Pacifique | -0.4% | Concurrence régionale affectant les centres de capacités mondiales axés sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation salariale dans les villes australiennes de premier rang

Les salaires médians dans le secteur technologique ont atteint 87 100 USD (130 000 AUD) en 2025, dépassant la croissance salariale nationale de 33 %. Les architectes rares en cybersécurité et en cloud commandent des primes de 30 %, resserrant les budgets de main-d'œuvre pour les centres de capacités mondiales nouveaux ou en expansion. Les coûts d'occupation des bureaux dans les tours du quartier central des affaires de premier plan ont augmenté de 1,7 % à Sydney et de 1,6 % à Melbourne au cours du quatrième trimestre 2024, les incitations ayant diminué et les locataires se disputant les espaces de premier choix.[4]Savills, "Savills Australie," savills.com.hk Les chercheurs d'emploi actifs dans le secteur technologique représentant moins de 20 % de la main-d'œuvre, la rétention est devenue un impératif stratégique. La forte inflation salariale érode les économies traditionnelles liées à la délocalisation des travaux de niveau intermédiaire d'Amérique du Nord vers l'Australie, contraignant les entreprises à évoluer vers des équipes plus petites et spécialisées par domaine ou à hybrider les rôles entre les équipes en interne et en délocalisation de proximité.

Politiques d'immigration strictes limitant l'afflux de talents étrangers

Les visas liés aux compétences exigent désormais un salaire de base de 90 450 USD (135 000 AUD) pour les postes spécialisés, tandis que les permis pour les compétences essentielles débutent à 49 010 USD (73 150 AUD) et sont indexés annuellement. Les plafonds de migration permanente pour les entrants indépendants qualifiés ont chuté de 44 % pour 2024-25, réduisant l'offre à un moment où les centres de capacités mondiales ont besoin de scientifiques en informatique quantique, d'éthiciens de l'intelligence artificielle et d'analystes actuariels multilingues. La fermeture des programmes de migration liés à l'investissement supprime une voie de relocalisation à forte composante financière, et des frais de visa étudiant plus élevés risquent de réduire le vivier de diplômés internationaux. Ensemble, ces politiques allongent les délais de recrutement, font monter les packages de rémunération et obligent les entreprises à intensifier la montée en compétences en interne, ce qui peut retarder les calendriers des projets pour les constructions complexes de centres de capacités mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / capacité : les services informatiques ancrent un virage vers des travaux à haute valeur ajoutée

Les technologies de l'information et les services numériques ont représenté 56,87 % des revenus du marché des centres de capacités mondiales en Australie en 2025, constituant l'épine dorsale des migrations cloud d'entreprise, des pipelines DevOps et des opérations de cybersécurité. À mesure que les multinationales modernisent leurs architectures monolithiques, les centres de capacités mondiales gèrent la refactorisation des microservices, les plateformes d'intelligence artificielle gérées et les cadres de confiance zéro à grande échelle. Le financement gouvernemental de la gouvernance de l'intelligence artificielle et les expansions du cloud hyperscale, telles que le déploiement de centres de données de Microsoft d'une valeur de 3,35 milliards USD (5 milliards AUD), élargissent davantage les charges de travail numériques acheminées vers les équipes en interne. Le renforcement des régimes de conformité dans les services financiers élargit également le périmètre des centres de capacités mondiales technologiques pour englober l'analytique de la fraude, la surveillance de la lutte contre le blanchiment d'argent et le reporting réglementaire.

L'externalisation des processus de connaissance, bien que plus modeste aujourd'hui, devrait croître à 6,58 % à mesure que les fonctions à forte intensité de données, la recherche en investissement, le conseil ESG et la modélisation actuarielle recherchent des talents dotés de compétences à la fois dans le domaine et en analytique. Les pôles d'ingénierie et de R&D se développent autour de 1 milliard AUD (670 millions USD) d'allocations du Fonds national de reconstruction pour les technologies critiques, avec des projets en photonique quantique, en chimie des batteries et en catalyse de l'hydrogène acheminés vers des centres à Brisbane et Adélaïde. La gestion des processus métier reste viable pour les flux de travail complexes et réglementés, mais fait face à des vents contraires liés à l'automatisation par l'intelligence artificielle générative, incitant des acteurs comme TCS à reconvertir les équipes des centres d'appels en formateurs d'intelligence artificielle conversationnelle.

Par modèle d'engagement : les hybrides font le pont entre contrôle et rapidité

Les centres captifs en régie interne ont représenté 60,05 % des revenus de 2025, principalement portés par les banques, les assureurs et les sociétés minières qui recherchent un contrôle total de la propriété intellectuelle et une gestion des données réglementées au sein des frontières nationales. En pratique, le marché des centres de capacités mondiales en Australie voit désormais les captifs mêler des équipes internes à des couches de services gérés pour réduire les factures salariales en forte hausse. La propriété de la pile technologique, la responsabilité en matière de cybersécurité et les viviers de talents à long terme justifient les captifs pour les domaines à haute sensibilité, tels que le trading algorithmique ou la recherche et le développement confidentiels.

Les structures hybrides de construction-exploitation-transfert se développent au rythme le plus rapide, avec un TCAC de 7,02 %, les entreprises cherchant à raccourcir leur délai de création de valeur tout en partageant les risques avec des intégrateurs expérimentés. Le panel de cinq prestataires d'Australia Post et l'accord de partage des récompenses de Cognizant avec Telstra illustrent des modèles où la responsabilité commerciale et les résultats de productivité sont co-détenus. Les accords traditionnels de construction-exploitation-transfert persistent, mais les entreprises avisées échelonnent de plus en plus les transferts de capitaux propres, conservant une gouvernance à action dorée ou un accès aux données à double clé pour satisfaire à la fois les exigences d'audit interne et des régulateurs externes. L'externalisation pure décline à mesure que les directeurs des systèmes d'information migrent les charges de travail de base vers les logiciels en tant que service et internalisent les plateformes essentielles pour un plus grand levier stratégique.

Par taille d'organisation : les dépenses des grandes entreprises dominent, les PME accélèrent

Les grandes entreprises ont capté 88,12 % des dépenses de 2025, les banques du Fortune 500, les majors des ressources naturelles et les détaillants mondiaux ayant orienté des capitaux pluriannuels vers des empreintes de centres de capacités mondiales multi-tours à Sydney, Melbourne et Brisbane. Pour les grands acheteurs, l'Australie sert moins de site de réduction des coûts que de pôle pour l'ingénierie de produits complexes, le reporting réglementaire et le support à haute disponibilité sur le marché des centres de capacités mondiales en Australie. Les préoccupations au niveau du conseil d'administration concernant la souveraineté des données, la conformité ESG et les fuites de propriété intellectuelle renforcent la logique des centres captifs ou hybrides de taille significative par rapport aux fournisseurs offshore à moindre coût.

Les petites et moyennes entreprises devraient enregistrer un TCAC de 8,07 % grâce aux chaînes d'outils cloud natives, à la tarification à la consommation des hyperscalers et aux subventions gouvernementales de commercialisation allant jusqu'à 670 millions USD (1 milliard AUD) pour les innovateurs en technologies critiques. Les solutions fractionnées de centres de capacités mondiales, des laboratoires de co-working couplés à des viviers de talents gérés, aident les PME à contourner les coûts d'installation à sept chiffres et à concourir pour des compétences de niche. Cependant, l'inflation salariale impacte de manière disproportionnée les PME, incitant certaines à adopter des modèles satellites en Australie régionale, où les salaires sont 15 à 20 % inférieurs aux moyennes du quartier central des affaires et où les gouvernements des États offrent des remises sur la taxe sur les salaires.

Par secteur industriel : les services financiers dominent, la santé accélère

Le groupe des services bancaires, financiers et d'assurance a représenté 36,42 % des revenus du marché des centres de capacités mondiales en Australie en 2025. Les lacs de données de risque unifiés, les paiements en temps réel et la conformité aux normes d'adéquation des fonds propres nécessitent la création de centres technologiques nationaux. La décision de l'ASX de déployer la technologie de compensation TCS BaNCS souligne l'ampleur de la modernisation en cours dans l'infrastructure des marchés de capitaux. Les assureurs s'appuient sur la modélisation actuarielle basée en Australie pour satisfaire les régulateurs prudentiels et exploiter les riches ensembles de données de santé nationales pour l'innovation produit.

Le secteur de la santé et des sciences de la vie devrait afficher un TCAC de 6,38 %, soutenu par plus de 55 instituts médicaux et des approbations d'essais cliniques simplifiées. Les diagnostics assistés par intelligence artificielle, l'analytique de la pharmacovigilance et la gestion du pipeline de thérapie génique représentent des charges de travail à forte croissance au sein des centres de capacités mondiales. Les projets pilotes d'informatique quantique dans la simulation de molécules médicamenteuses, soutenus par la stratégie quantique du gouvernement du Queensland, affûtent davantage l'avantage concurrentiel de l'Australie. La fabrication, le commerce électronique et les télécommunications contribuent chacun à des volumes stables, en tirant parti de l'ingénierie des jumeaux numériques, de la visibilité de la chaîne d'approvisionnement et des plateformes d'expérience omnicanale hébergées dans les centres de capacités mondiales australiens.

Analyse géographique

Sydney ancre le marché des centres de capacités mondiales australiens, avec une concentration dans son district Tech Central, un écosystème significatif employant 100 000 professionnels au sein de près de 4 300 entreprises. Le quartier offre une connectivité fibre dense, des centres de données de niveau IV et une proximité avec les meilleures universités, attirant les fournisseurs de cloud mondiaux et les fintechs. Melbourne suit de près, présentant des loyers moyens de bureaux de catégorie A inférieurs de 10 à 15 % et un vivier de talents en STIM comparable alimenté par l'Université de Melbourne, Monash et le RMIT. Les acteurs des services financiers capitalisent sur les schémas de trajet de 20 minutes permis par le tramway de la ville pour améliorer l'expérience et la rétention des employés.

Brisbane devrait afficher la dynamique de croissance la plus forte pour 2026-2031, à la suite d'investissements marquants tels que l'installation d'informatique quantique de 629,8 millions USD et les engagements d'ANZ d'embaucher 700 technologues localement. De nouvelles liaisons ferroviaires et des mises à niveau de la fibre en banlieue élargissent les zones de recrutement pour les employeurs qui exploitent les talents de la périphérie métropolitaine. Perth et Adélaïde se taillent des niches spécialisées : Perth s'aligne sur les centres de capacités mondiales en technologie minière au service des grands acteurs mondiaux du minerai de fer, tandis qu'Adélaïde abrite des pôles de recherche en intelligence artificielle pour la défense soutenus par l'Institut australien pour l'apprentissage automatique.

Les pôles régionaux de deuxième et troisième rang, de Newcastle à Hobart, gagnent en pertinence à mesure que les politiques de travail hybride étendent l'emploi au-delà des grandes villes. Les concessions sur la taxe sur les salaires des États, la formation cofinancée et les accords de migration tels que l'Autorisation de migration dans les zones désignées d'Australie-Occidentale réduisent collectivement les coûts d'exploitation de 12 à 18 % par rapport aux références de Sydney. Néanmoins, la capacité des centres de données régionaux et la portée des câbles sous-marins internationaux sont insuffisantes, orientant les charges de travail sensibles à la latence vers les métropoles de la côte Est.

Paysage concurrentiel

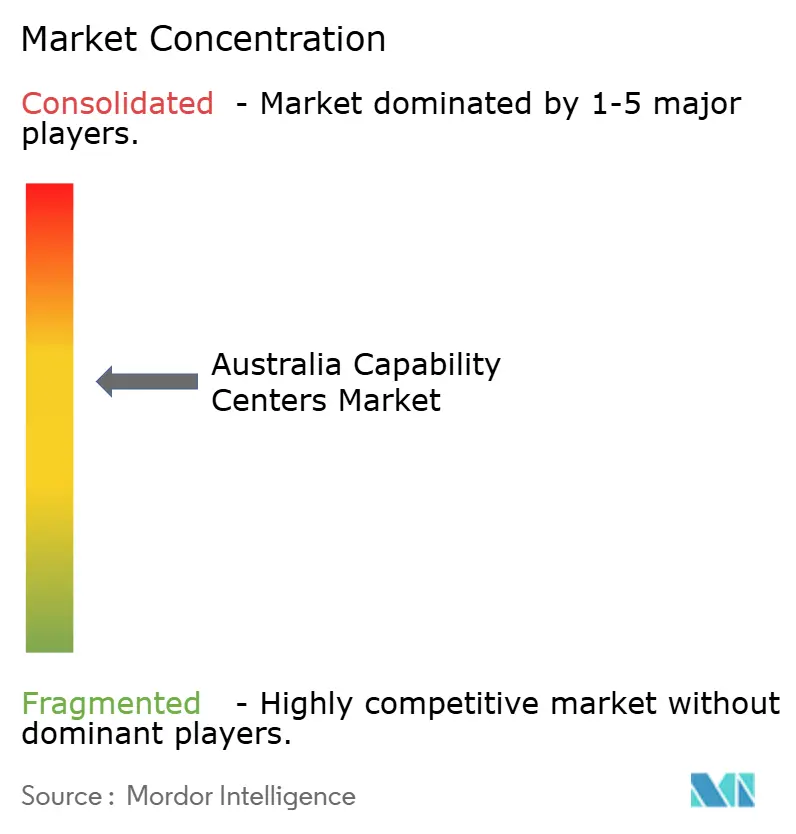

Le marché des centres de capacités mondiales en Australie est modérément fragmenté, aucun fournisseur ne dépassant une part à deux chiffres. Les grands acteurs indiens TCS, Infosys, Wipro et HCL Technologies, qui disposent de cadres de livraison mondiaux et d'avantages tarifaires, doivent localiser leur livraison pour se conformer aux réglementations australiennes plus strictes en matière de données et de travail. Les cabinets de conseil multinationaux, notamment Accenture, Capgemini, IBM et Cognizant, capitalisent sur les mandats de transformation en regroupant la conception stratégique avec des services d'exploitation gérés. Pendant ce temps, les entreprises australiennes telles que BHP, Commonwealth Bank, ANZ, Woolworths et Telstra renforcent leurs centres de capacités mondiales internes pour protéger leur capital intellectuel.

Le leadership technologique est un facteur de différenciation primordial. TCS est associé à l'Université Macquarie pour la recherche sur l'intelligence artificielle dans la finance, créant des bourses de troisième cycle et des voies de stage. Cognizant s'est associé à Telstra dans le cadre d'un modèle de partage des risques sur cinq ans pour accélérer l'ingénierie agile et les opérations d'intelligence artificielle. Les prestataires investissent également dans l'informatique quantique, l'analytique ESG et le conseil en neutralité carbone pour capitaliser sur les opportunités de demande tournées vers l'avenir. La rareté des talents et la croissance des salaires stimulent une concurrence féroce pour le recrutement, les primes à l'embauche et les attributions d'actions aux employés devenant des leviers de rétention courants.

La surveillance réglementaire sur la souveraineté des infrastructures critiques façonne la stratégie des fournisseurs. Les entreprises augmentent leurs ratios de personnel composé de citoyens australiens ou de résidents permanents, localisent les régions cloud et recherchent des certifications IRAP ou ISO 27001 pour rassurer les clients des services financiers et du secteur public. Alors que de nouveaux entrants explorent l'Australie pour se rapprocher des clients occidentaux dans un contexte de tensions géopolitiques croissantes, les acteurs existants redoublent d'efforts sur l'automatisation et les accélérateurs d'intelligence artificielle générative pour maintenir leurs objectifs de marge brute.

Leaders du secteur des centres de capacités mondiales en Australie

Accenture Australia Pty Ltd

Tata Consultancy Services Australia Pty Ltd

Cognizant Technology Solutions Australia Pty Ltd

Capgemini Australia Pty Ltd

IBM Australia Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Commonwealth Bank a achevé la migration de l'intégralité de son système bancaire central vers Amazon Web Services, représentant l'une des plus grandes transformations cloud au niveau mondial et positionnant la banque pour offrir des capacités bancaires numériques améliorées avec une meilleure évolutivité et résilience.

- Août 2025 : Accenture a annoncé l'acquisition de CyberCX, le plus grand fournisseur de services de cybersécurité d'Australie, pour plus de 1 milliard AUD (670 millions USD), ajoutant environ 1 400 professionnels de la cybersécurité et élargissant considérablement les capacités des opérations de sécurité d'Accenture en Australie et en Nouvelle-Zélande.

- Août 2025 : Infosys a annoncé l'acquisition d'une participation de 75 % dans le groupe Versent de Telstra pour 233 millions USD, Telstra conservant une participation de 25 %. Cela crée un partenariat stratégique qui combine l'expertise en ingénierie cloud de Versent avec les capacités de livraison mondiale d'Infosys pour servir les clients australiens et internationaux.

- Août 2025 : Commonwealth Bank et OpenAI ont annoncé un partenariat stratégique inédit en Australie pour déployer des solutions alimentées par l'intelligence artificielle dans les opérations bancaires de détail, d'entreprise et institutionnelles, positionnant CBA pour tirer parti de l'intelligence artificielle générative pour le service client, la gestion des risques et les améliorations de l'efficacité opérationnelle.

Périmètre du rapport sur le marché des centres de capacités mondiales en Australie

Le périmètre de l'étude sur les centres de capacités mondiales pour la segmentation du marché par fonction/capacité pour (i) le segment des technologies de l'information et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'intelligence artificielle/apprentissage automatique ; (ii) le segment ingénierie / R&D d'entreprise est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux insights, au risque et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information et services numériques |

| Ingénierie / R&D d'entreprise |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie propre) / en régie interne |

| Construction-exploitation-transfert |

| Hybride construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et d'assurance |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs industriels |

| Par fonction/capacité | Technologies de l'information et services numériques |

| Ingénierie / R&D d'entreprise | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie propre) / en régie interne |

| Construction-exploitation-transfert | |

| Hybride construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur industriel | Services bancaires, financiers et d'assurance |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs industriels |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de capacités mondiales en Australie en 2026 ?

Il a été évalué à 23,32 milliards USD en 2026 et devrait atteindre 31,25 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les centres de capacités en Australie ?

Le marché devrait croître à un TCAC de 6,04 % sur la période 2026-2031.

Quel secteur industriel représente la plus grande part des dépenses en centres de capacités ?

Les services bancaires, financiers et d'assurance ont représenté 36,42 % des dépenses en 2025.

Pourquoi les modèles hybrides de construction-exploitation-transfert gagnent-ils en popularité ?

Les entreprises souhaitent équilibrer le contrôle de la propriété intellectuelle avec un déploiement plus rapide et le partage des risques, conduisant à un TCAC de 7,02 % pour les modèles hybrides.

Quelles villes attirent le plus les investissements multinationaux dans les centres de capacités mondiales ?

Sydney, Melbourne et Brisbane dominent en raison d'une infrastructure numérique de premier ordre, d'une forte densité de talents et d'incitations gouvernementales.

Quel risque clé pourrait ralentir l'expansion des centres de capacités mondiales en Australie ?

L'inflation salariale dans les villes de premier rang, où les salaires médians dans le secteur technologique dépassent 87 000 USD annuellement, représente un défi de coût à court terme.

Dernière mise à jour de la page le: