Größe und Marktanteil des australischen Marktes für Frachtspedition

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Frachtspedition durch Mordor Intelligence

Der australische Markt für Frachtspedition wurde im Jahr 2025 auf 3,47 Milliarden USD bewertet und wird voraussichtlich von 3,61 Milliarden USD im Jahr 2026 auf 4,42 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch steigende Schüttgutexporte, einen E-Commerce-Sektor mit einem Umsatz von 45,96 Milliarden USD im Jahr 2024 sowie rekordhohe staatliche Investitionen in Schienenkorridor-Infrastruktur gestützt, die die Hauptstreckenzeiten für Agrar- und Rohstofffrachten verkürzen. Die Branchenkonsolidierung – allen voran DSVs Übernahme von DB Schenker für 23,6 Milliarden USD – signalisiert eine strategische Neuausrichtung hin zu Skalenvorteilen in Technologie, Zollkompetenz und Nachhaltigkeitsinvestitionen. Da Australien die Dekarbonisierungsvorschriften verschärft und die 14,5 Milliarden USD teure Inland Rail für Doppelstock-Züge auf der Strecke Melbourne–Brisbane freigibt, gewinnen Spediteure, die See-, Schienen- und Luftkapazitäten kombinieren und gleichzeitig Emissionsziele einhalten, einen dauerhaften Wettbewerbsvorteil. Die Kohlelieferungen nach China stiegen im Jahr 2024 um 51,4 %, was die Widerstandsfähigkeit des Sektors gegenüber geopolitischen Schocks belegt und die zentrale Rolle der westaustralischen und queensländischen Häfen im australischen Markt für Frachtspedition unterstreicht.

Wesentliche Erkenntnisse des Berichts

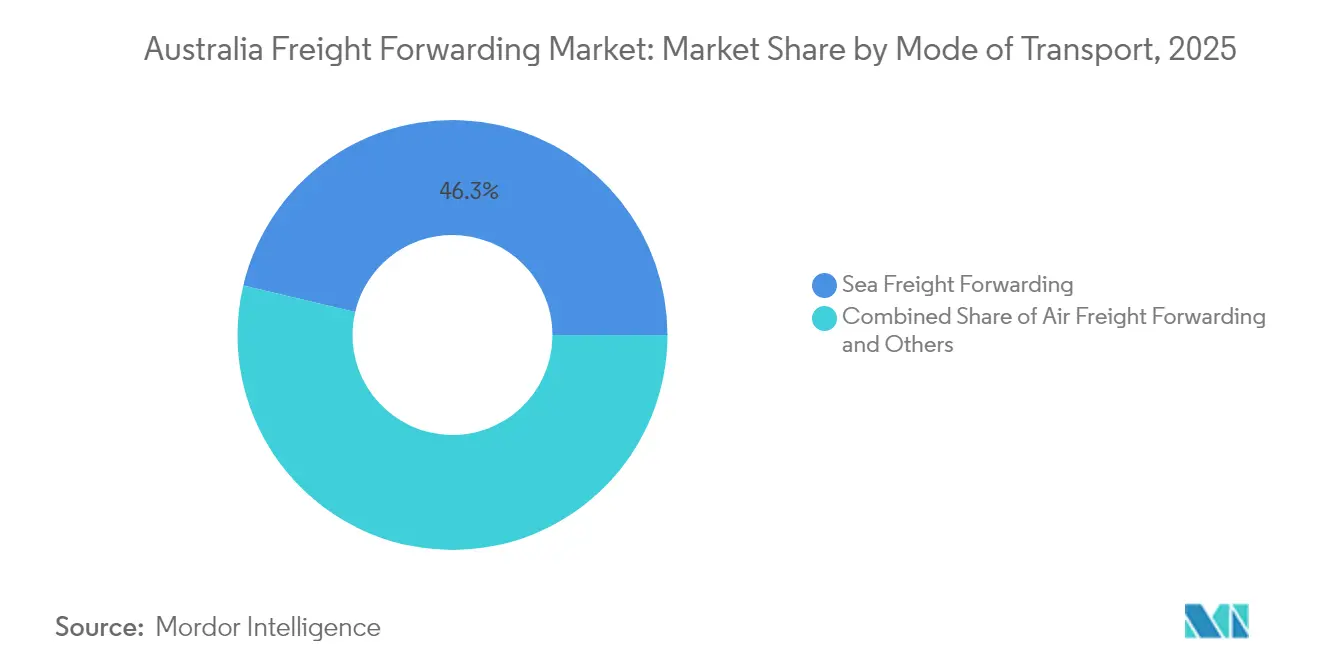

- Nach Transportmodus führte Seefrachtspedition mit einem Marktanteil von 46,30 % im australischen Markt für Frachtspedition im Jahr 2025, während Luftfrachtspedition mit einer CAGR von 4,24 % bis 2031 das stärkste Wachstum verzeichnet.

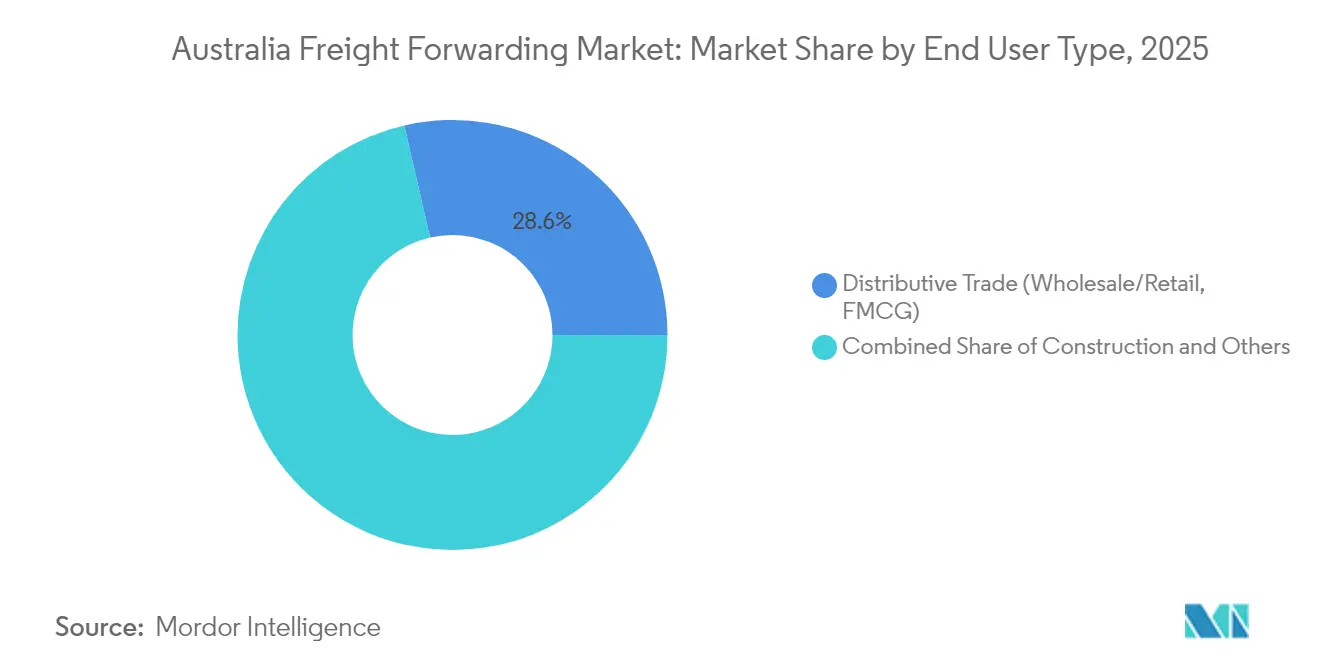

- Nach Endnutzer erfasste Vertriebshandel im Jahr 2025 einen Anteil von 28,60 % an der Größe des australischen Marktes für Frachtspedition und wächst zwischen 2026 und 2031 mit einer CAGR von 4,58 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Frachtspedition

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Anstieg der Schüttgutexporte | +1.2% | Häfen in WA, QLD, NSW | Mittelfristig (2–4 Jahre) |

| Staatliche Großprojekte zur Förderung der Frachtinfrastruktur | +0.8% | Korridor Melbourne–Brisbane | Langfristig (≥ 4 Jahre) |

| E-Commerce-Paketboom (B2C) | +1.0% | Städtische Ballungszentren Sydney, Melbourne | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei temperaturgeführten Biotech-Exporten | +0.4% | Pharmazeutische Cluster in Melbourne und Sydney | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Blockchain-Handelsdokumentation | +0.3% | Häfen Botany, Melbourne, Brisbane | Langfristig (≥ 4 Jahre) |

| Ausgehende Batteriemineralflüsse | +0.6% | WA-Lithiumdreieck, QLD-Seltene-Erden-Gürtel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Schüttgutexporte

Australien verschiffte im Jahr 2024 902 Millionen Tonnen lithiumreiches Erz und deckt nunmehr 46 % des weltweiten Angebots ab – eine Dynamik, die Nachfrage nach zertifizierter Handhabung, maßgeschneiderter Beprobung und Echtzeit-Rückverfolgbarkeitslösungen geschaffen hat. Die Erholung der chinesischen Kohlekäufe steigerte den Hafendurchsatz an der Ostküste und setzte Anreize für Investitionen in Schnellverlader und tiefere Liegeplätze. Die Einnahmen aus Eisenerz bleiben das Rückgrat der ausgehenden Volumina, auch wenn Grünstahlinitiativen die Käufer zu höherwertigem Hämatit veranlassen, wodurch die Rolle der Pilbara-Lieferketten im australischen Markt für Frachtspedition gefestigt wird. Spediteure, die für die Dokumentationsstandards für kritische Mineralien vorab qualifiziert sind, sichern sich langfristige Verträge mit globalen Batterieherstellern. Die steigende Nachfrage nach Erz und Konzentraten belebt auch intermodale Dienste, die Minenstätten mit dedizierten Exportterminals verbinden, und erweitert die Einnahmequellen für Betreiber, die sowohl über Schienen- als auch über Seeverkehrskompetenzen verfügen[1]„Schwaches Weltwirtschaftswachstum beeinträchtigt Australiens Rohstoffeinnahmen”, Australische Bundesregierung, industry.gov.au.

Staatliche Großprojekte zur Förderung der Frachtinfrastruktur

Die 14,5 Milliarden USD teure Inland Rail verkürzt die Transitzeit zwischen Melbourne und Brisbane auf unter 24 Stunden und ermöglicht Doppelstack-Züge mit dem Äquivalent von 108 B-Double-Einheiten, wodurch jährlich Kapazität für 2 Millionen Tonnen Agrargüter von der Straße auf die Schiene verlagert wird[2]„Inland Rail”, Narromine Shire Council, narromine.nsw.gov.au. Parallele Investitionen – 1 Milliarde USD für die Hochwassersicherung der transaustralischen Linie und 280 Millionen USD (400 Millionen AUD) für den Schienenausbau Port Botany – senken die Frachtkosten um 7–10 USD pro Tonne und machen multimodale Routenführung wirtschaftlich tragfähig. Das Somerton Intermodal Terminal wird 2025 mit direkten Shuttle-Verbindungen zu den Melbourne-Docks eröffnet, sodass Spediteure Hafenbahnverbindungen in landesweite Verträge integrieren können. Verbesserte Terminalautomatisierung, wie SABREs vollständig robotisierte On-Dock-Anlage, reduziert Liegezeiten und erhöht berechenbare Serviceniveaus – ein entscheidendes Merkmal, da Verlader auf Just-in-Time-Lagermodelle umstellen. Diese Korridore verändern gemeinsam die Wettbewerbsdynamik zugunsten von Spediteuren, die Schienenkapazitäten besitzen oder mieten, und beschleunigen die modale Diversifizierung des australischen Marktes für Frachtspedition.

E-Commerce-Paketboom (B2C)

Der monatliche Online-Umsatz betrug bis Juni 2025 durchschnittlich 4,175 Milliarden USD, wobei allein Elektronik 23 % der Einnahmen ausmachte und Same-Day- oder 48-Stunden-Lieferversprechen erforderte. Ein grenzüberschreitender Anteil von 10 % treibt die Nachfrage nach Zollvorabfertigungslösungen und gebundenen Mikro-Erfüllungszentren in Flughafennähe voran. Städtische Staugebühren in Sydney und Melbourne steigern die Attraktivität konsolidierter Luftfrachtcharter, die lokale Last-Mile-Netzwerke beliefern. Warenkorbabbruchraten von über 62 % veranlassen Spediteure, Echtzeit-Track-and-Trace-APIs zu integrieren, was das Vertrauen der Käufer stärkt und die Wiederholungskaufrate erhöht – wichtige Kennzahlen für Plattformverkäufer und ein Wachstumshebel im australischen Markt für Frachtspedition.

Wachstum bei temperaturgeführten Biotech-Exporten

CSL und andere Pharmaunternehmen bauen die biopharmazeutischen Produktionskapazitäten in Victoria aus und lösen damit eine Welle von Kühlketten-Lagergebäuden aus – darunter Tolls 10.000 m² großer Tullamarine-Hub für Impfstoffexporte[3]„Sydney Autostrad Botany Rail Expansion Wins Award”, MHD, mhdsupplychain.com.au . Echtzeit-IoT-Sensoren, verbesserte Isolierung und aktive Behälter werden zu grundlegenden Ausschreibungsanforderungen, da internationale Auftraggeber CFR-IATA-Temperaturvorgaben durchsetzen. Australiens Ruf für regulatorische Strenge positioniert lokale Spediteure als bevorzugte Koordinatoren für klinische Versuchslogistik und Zelltherapielieferungen – Segmente, die einen Premiumertrag pro Kilogramm liefern. Prognosen zur Verpackungsinnovation deuten auf einen globalen Markt von 26,2 Milliarden USD bis 2030 hin und schaffen parallele Einnahmemöglichkeiten in Nebendienstleistungen. Diese Eigenschaften erheben die Pharmalogistik zu einer strategischen Säule des australischen Marktes für Frachtspedition.

Analyse der hemmenden Faktoren auf das Wachstum*

| Hemmender Faktor | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Strenge Emissionsvorschriften und Dekarbonisierungsregeln | -0.7% | Nationale Häfen & Straßenkorridore | Mittelfristig (2–4 Jahre) |

| Nearshoring der Fertigung nach Südostasien | -0.5% | Wichtigste Exportrouten | Langfristig (≥ 4 Jahre) |

| Mangel an zugelassenen Zollmaklern | -0.4% | Regionale Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Kabotageregeln verursachen Volatilität im Küstenverkehr | -0.2% | Inländische Seerouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften und Dekarbonisierungsregeln

Der Verkehr verursacht 21 % der australischen Emissionen, wobei der Straßengüterverkehr 84 % davon ausmacht. Ein neuer Kraftfahrzeugeffizienzstandard, der ab Januar 2025 gilt, führt flottendurchschnittliche CO₂-Grenzwerte ein und veranlasst Spediteure wie Toll, 140 Millionen USD (200 Millionen AUD) für Euro-6-Zugmaschinen bereitzustellen. Die IMO-Kohlenstoffabgabe würde die Kosten für Eisenerztransporte erhöhen und die Margen belasten, sofern keine Kraftstoffeffizienzgewinne die Aufschläge ausgleichen[4]„Somerton Intermodal Terminal”, Infrastructure Partnerships Australia, infrastructurepipeline.org. Spediteure, die langsam emissionsarme Fahrzeuge einsetzen oder verifizierte CO₂-Ausgleichsprogramme sichern, riskieren den Ausschluss von den Vorzugslieferantenlisten der Verlader. Compliance-Kosten und Investitionsanforderungen belasten die Rentabilität kurzfristig und bremsen das Wachstum im australischen Markt für Frachtspedition, bis die Flotten modernisiert sind.

Nearshoring der Fertigung nach Südostasien

Elektronik- und Bekleidungsmarken verlagern ihre Endmontagestandorte nach Vietnam und Indonesien, um geopolitische Risiken abzusichern und Einstandskosten zu senken, wodurch ein Teil der vorgelagerten Frachten von australischen Werken umgeleitet wird. Während die Umleitung die eingehenden Containervolumina verringert, eröffnet sie gleichzeitig Umschlagmöglichkeiten für Spediteure mit ASEAN-Hubs. Der langfristige Effekt ist eine Nettoreduktion der fertigungsgebundenen Inlandsfrachten, eröffnet jedoch die Möglichkeit, Australien als Lieferant kritischer Mineralien für diese Fabriken zu positionieren. Spediteure, die auf intrastaatliche LKW-Ladungsverkehre zu lokalen Montagelinien angewiesen sind, müssen diversifizieren oder mit ungenutzten Kapazitäten rechnen, was den Umsatzschwung im australischen Markt für Frachtspedition dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht bleibt dominant, während Luftfracht an Fahrt gewinnt

Seefrachtspedition erzielte im Jahr 2025 einen Anteil von 46,30 % an der Größe des australischen Marktes für Frachtspedition, da Schüttgüter und containerisierte Konsumgüter durch sechs Großhäfen mit einem jährlichen Umschlag von 3,3 Millionen TEU flossen. Full-Container-Load-Dienste bilden das Rückgrat der Langstrecken-Asien-Pazifik-Linien, während Less-than-Container-Load-Nachfrage mit kleinen E-Commerce-Paketen steigt, die eine wirtschaftliche Konsolidierung anstreben. Investitionen in automatisierte Spreizerfahrzeuge und On-Dock-Schiene in Port Botany und Fremantle verkürzen Umschlagzeiten und verbessern die Schiffsproduktivität, was den Preisvorteil der Seefracht stärkt. Größere Schiffe, die nach der Erweiterung des Panamakanals in australische Liniendienste kaskadieren, erhöhen das Kapazitätsangebot, üben Druck auf die Stückkosten aus und stärken die Wettbewerbsfähigkeit hoher Rohstoffexporte.

Luftfrachtspedition wächst trotz eines kleineren Anteils mit einer CAGR von 4,24 % bis 2031 am schnellsten aller Transportmodi. Die bilaterale Kapazität mit Indien ist um 82 % gegenüber dem Vorkrisenniveau gestiegen, und Qantas' A321XLR-Auslieferungen erschließen neue Streckenkombinationen, die ideal für Lithiumkonzentrate und hochwertige Biotech-Sendungen sind. Die Priorität der Online-Käufer auf Liefergeschwindigkeit rechtfertigt Preisaufschläge gegenüber der Seefracht, während Batteriemineralexporteure für kürzere Cash-Conversion-Zyklen zahlen. Das Wettbewerbsumfeld verlagert sich zugunsten von Spediteuren, die Luftkapazität mit gebundenen städtischen Mikro-Lagern und robusten Last-Mile-Flotten verbinden können, und erweitert den insgesamt adressierbaren Anteil im australischen Markt für Frachtspedition.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtserwerb verfügbar

Nach Endnutzer: Vertriebshandel treibt die digitale Commerce-Transformation voran

Vertriebshandel hielt im Jahr 2025 einen Anteil von 28,60 % am australischen Markt für Frachtspedition und soll bis 2031 eine CAGR von 4,58 % erzielen, angetrieben durch Omnichannel-Einzelhändler, die die Auftragsabwicklung an 3PL-Dienstleister auslagern. Elektronik und schnell drehende Konsumgüter dominieren das Volumenwachstum und zwingen Spediteure, Echtzeit-Bestandstransparenz und Same-Day-Lieferknoten bereitzustellen. Die Verbreitung von Buy-Now-Pay-Later-Plattformen verstärkt saisonale Spitzenlastspitzen und belohnt Betreiber mit elastischer Kapazität und starken Kuriernetzwerk-Partnerschaften. Händler bevorzugen auch Anbieter, die CO₂-Fußabdruckberichte in Kundenschnittstellen integrieren können, was mit den unternehmerischen Nachhaltigkeitsverpflichtungen übereinstimmt.

Fertigung & Automobil hinkt hinterher, da Nearshoring-Trends die Komponentenflüsse nach Südostasien und Neuseeland umleiten. Dennoch zeigen Spezialprojekte wie der Vertrag von CEVA Logistics für Elektro-SUV-Importe, dass in der Automobillieferkettenverwaltung weiterhin Wert vorhanden ist. Bergbau & Steinbruchbetrieb erzeugt weiterhin Schwerlast- und Schüttgutmöglichkeiten, während Landwirtschaft stabile Exporttonnagewerte beibehält und zunehmend im Rahmen der Inland Rail aufgerüstete Schienenkorridore nutzt. Pharmazeutika bilden eine hochmargige Nische, die an temperaturgeführte Infrastrukturverpflichtungen wie Tolls Tullamarine-Standort gebunden ist, und sichern eine segmentübergreifende Einnahmenmischung im australischen Markt für Frachtspedition.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtserwerb verfügbar

Geografische Analyse

New South Wales nutzt Port Botnays automatisierten On-Dock-Schienenbahnhof, um bis zu 3 Millionen TEU pro Jahr zu verarbeiten, und verankert damit die höchstwertigen Importströme des Landes für Unterhaltungselektronik und Mode. Das Frachtaufkommen wird voraussichtlich auf 130 Milliarden AUD (91 Milliarden USD) anwachsen, da hafenbezogene Schienenausbauten LKW-Fahrten reduzieren und die Containerabfertigung beschleunigen. Victoria profitiert vom Rekord-Containerdurchsatz des Hafens Melbourne und der Eröffnung des Somerton Intermodal Terminals 2025, was die Last-Mile-Effizienz in die Verbraucherzentren Melbournes verbessert.

Western Australia dominiert das Volumentonnage dank der Eisenerzverladeeinrichtungen in Kwinana und Port Hedland sowie der Lithiumkonzentratexporte aus dem Pilbara und dem Goldfields-Gebiet. Dedizierte Mineraleisenbahnstrecken synchronisieren sich mit Capesize-Liegeplatzfenstern für 250.000 dwt, minimieren Liegegelder und schaffen Skaleneffekte im australischen Markt für Frachtspedition. Queenslands diversifiziertes Portfolio – Kohle, Landwirtschaft und aufkommende Wasserstoffexporte – nutzt Upgrades der Mount-Isa-Linie und eine mögliche Verlängerung der Inland Rail von Toowoomba nach Gladstone, um die Transitzeiten Richtung Asien zu verkürzen. Der Getreideumschlagkorridor Port Lincoln in South Australia und der Ausbau des Lyell Highway in Tasmanien stellen sicher, dass regionale Erzeuger weiterhin Zugang zu globalen Käufern haben, wenn auch in geringeren Volumina.

Wettbewerbslandschaft

Die Branchenkonzentration intensivierte sich, als DSV DB Schenker übernahm und damit einen 45-Milliarden-USD-Konzern schuf, der das Beschaffungsgewicht in Luft- und Seefrachtverträgen neu ausrichtet. Toll Group kontert durch Technologieverbesserungen im Wert von 70 Millionen USD (100 Millionen AUD), die Übernahme von Transolve Global und einen Euro-6-Flottenumbau, der seine Inlandsgröße und grenzüberschreitende Reichweite festigt. Digitale Disruptoren wie Ofload setzen KI-gestützte DataVerse ein, um Scope-3-Emissionsdaten zu erfassen und Aufträge von ESG-orientierten Verladern zu gewinnen.

Der Mangel an zugelassenen Zollmaklern begünstigt akquisitionsfreudige Akteure, die knappes Fachpersonal sichern können, während mittelständische Spediteure eine Nischendifferenzierung in Biotech- oder Dokumentation kritischer Mineralien anstreben. Blockchain-Pilotprojekte und API-gestützte Tarifmotoren werden zu Mindestanforderungen für die Teilnahme an Ausschreibungen, was ein technologisches Wettrüsten verstärkt. Markteinsteiger wie OIA Global kaufen lokale Betreiber auf, um sofortige Marktpräsenz zu erzielen, was bestätigt, dass anorganische Wachstumswege eine effiziente Route zur Marktrelevanz im australischen Markt für Frachtspedition bleiben.

Führende Unternehmen der australischen Frachtspeditionsbranche

CTS Australia

Platinum Freight Management

Think Global Logistics

Yusen Logistics (Australia) Pty. Ltd.

Mainfreight Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Toll Group schloss die Übernahme von Transolve Global ab.

- April 2025: DSV finalisierte seine Übernahme von DB Schenker für 23,6 Milliarden USD.

- März 2025: CEVA Logistics sicherte sich den Geely-Vertrag für den Import von Elektro-SUVs nach Australien.

- Januar 2025: DP World und NSW Ports verpflichteten sich zu einer Investition von 280 Millionen USD (400 Millionen AUD) für den Ausbau der Schienenkapazität in Port Botany.

Berichtsumfang des australischen Marktes für Frachtspedition

Die Koordination und der Versand von Gütern von einem Ort zum anderen über einzelne oder mehrere Transportdienstleister auf dem Luft-, See-, Schienen- oder Straßenweg wird als Frachtspedition bezeichnet. Die Grundsätze der Frachtspedition basieren auf dem effizienten und kostenwirksamen Transport von Gütern, die während ihrer gesamten Beförderung in einwandfreiem Zustand gehalten werden.

Der australische Markt für Frachtspedition ist segmentiert nach Transportmodus (Luftfrachtspedition, Seefrachtspedition, Straßenfrachtspedition und Schienenfrachtspedition), Kundentyp (B2C und B2B) sowie Anwendung (Industrie und Fertigung, Einzelhandel, Gesundheitswesen, Öl und Gas, Lebensmittel und Getränke sowie sonstige Anwendungen).

Der Bericht bietet Marktgröße und Prognosewerte (USD) für alle oben genannten Segmente, und die Auswirkungen von COVID-19 werden in diesem Bericht umfassend behandelt.

| Luftfrachtspedition | |

| Seefrachtspedition | Full-Container-Load (FCL) |

| Less-than-Container-Load (LCL) | |

| Sonstiges |

| Fertigung und Automobil |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Vertriebshandel (Groß-/Einzelhandel, FMCG) |

| Sonstige Endnutzer (Telekommunikation, Pharmazie usw.) |

| Nach Transportmodus (Wert, Milliarden USD) | Luftfrachtspedition | |

| Seefrachtspedition | Full-Container-Load (FCL) | |

| Less-than-Container-Load (LCL) | ||

| Sonstiges | ||

| Nach Endnutzer (Wert, Milliarden USD) | Fertigung und Automobil | |

| Öl und Gas, Bergbau und Steinbruchbetrieb | ||

| Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | ||

| Vertriebshandel (Groß-/Einzelhandel, FMCG) | ||

| Sonstige Endnutzer (Telekommunikation, Pharmazie usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Frachtspediteurumsatz in Australien?

Der australische Markt für Frachtspedition wächst mit einer CAGR von 4,12 % und steigt von 3,47 Milliarden USD im Jahr 2025 auf 4,42 Milliarden USD bis 2031.

Welcher Transportmodus kontrolliert den größten Anteil am Spediteururmsatz?

Seefracht hält mit 46,30 % den größten Anteil am australischen Markt für Frachtspedition aufgrund von Schüttgutexporten über die großen Häfen.

Warum gewinnt Luftfrachtspedition an Dynamik?

Die Dringlichkeit des E-Commerce und Sendungen kritischer Mineralien treiben die Luftvolumina an und erzeugen eine CAGR von 4,24 % für diesen Transportmodus bis 2031.

Welches Segment führt die Nachfrage nach Endnutzern an?

Vertriebshandel (Groß-/Einzelhandel, FMCG) trägt 28,60 % des Umsatzes bei und verzeichnet die stärkste CAGR von 4,58 % bis 2031.

Wie wirken sich Emissionsvorschriften auf Logistikanbieter aus?

Neue Kraftfahrzeugeffizienzstandards und bevorstehende maritime Kohlenstoffabgaben erhöhen die Flottenaufrüstungskosten, begünstigen jedoch Betreiber, die frühzeitig in emissionsarme Technologien investieren.

Welcher Fachkräftemangel stellt das größte operationelle Risiko dar?

Ein schwindender Pool von lediglich 1.551 zugelassenen Zollmaklern gefährdet die Abfertigungszeiten und treibt die Maklergebühren in die Höhe.

Seite zuletzt aktualisiert am: