Größe und Marktanteil des Fracht- und Logistikmarkts in Neuseeland

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

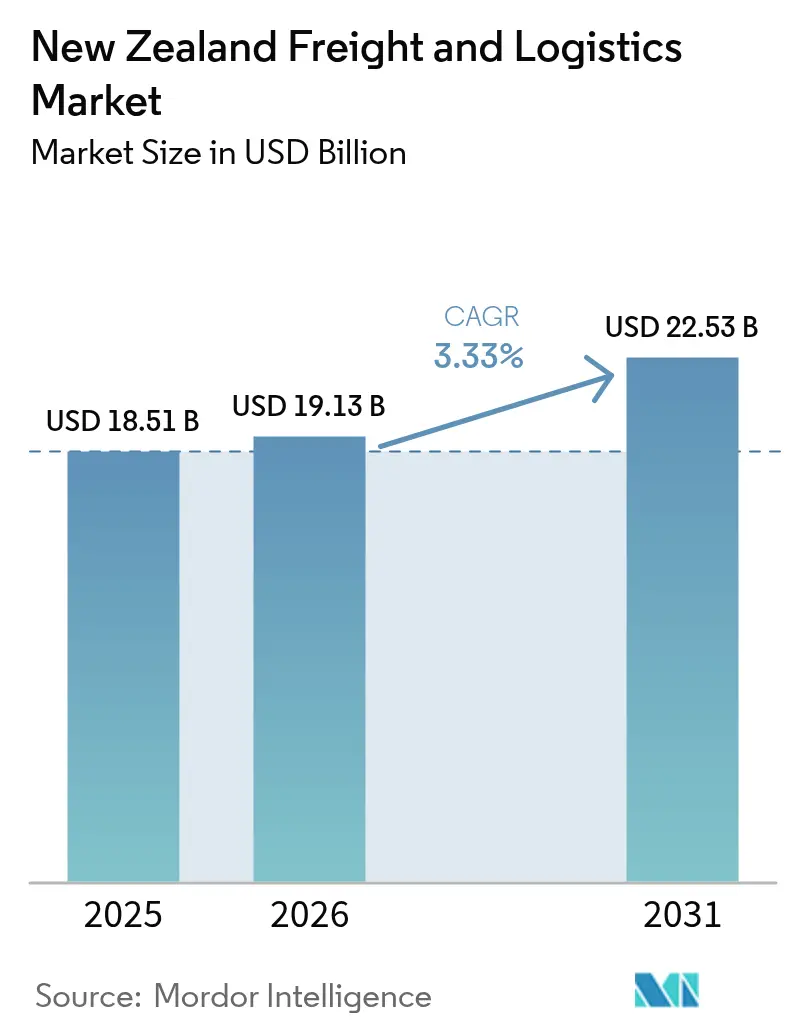

| Marktgröße im Basisjahr (2025) | 18.51 Milliarden US-Dollar |

| Marktgröße (2026) | 19.13 Milliarden US-Dollar |

| Marktgröße (2031) | 22.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.33% CAGR |

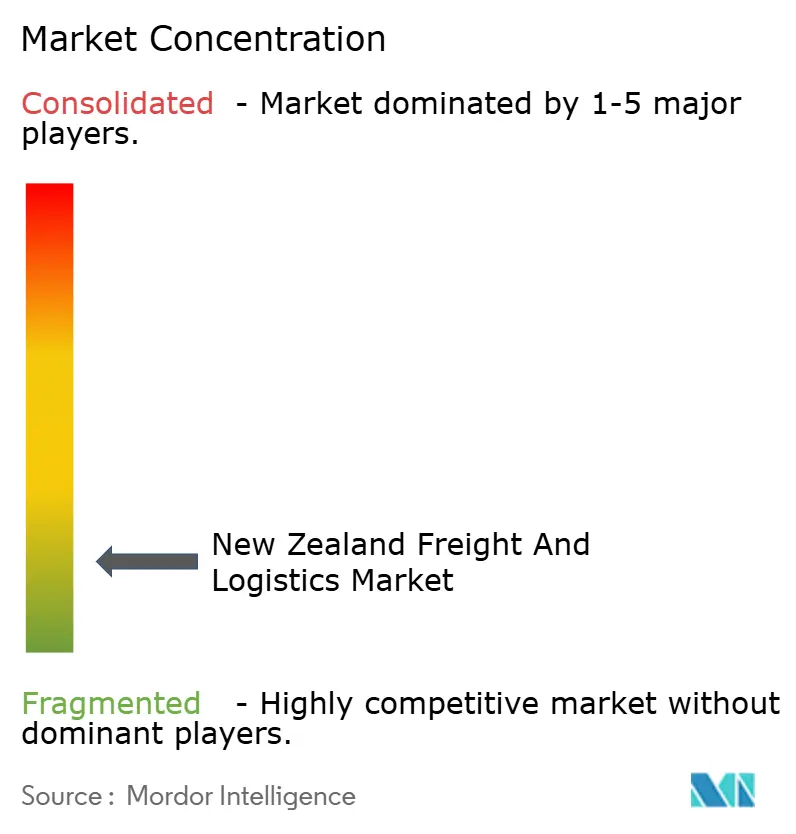

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts in Neuseeland von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts in Neuseeland wird im Jahr 2026 auf 19,13 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,51 Milliarden USD, mit Prognosen für 2031 von 22,53 Milliarden USD, was einem Wachstum von 3,33 % CAGR im Zeitraum 2026–2031 entspricht. Robuste Infrastrukturausgaben, rasch steigende E-Commerce-Volumina und ein erneuerter politischer Fokus auf die Widerstandsfähigkeit der Lieferkette halten die Wachstumskurve des Fracht- und Logistikmarkts in Neuseeland fest im positiven Bereich. Die kontinuierliche Digitalisierung der Lagerhaltung, die zunehmende Einführung multimodaler Lösungen und die exportorientierte Ausrichtung des Landes vom Hof zum Hafen stützen gemeinsam die Nachfrage nach zuverlässigen Frachtdienstleistungen. Gleichzeitig lösen Ziele zur CO₂-Reduzierung und neue Anreize zur Verlagerung des Verkehrsträgers Investitionen in Schienen- und Küstenschifffahrtskapazitäten aus, was den Fracht- und Logistikmarkt in Neuseeland in Richtung emissionsärmerer Transportmixe lenkt. Obwohl der Sektor fragmentiert bleibt, signalisieren jüngste hochkarätige Fusionen und steigende Automatisierungsausgaben den Eintritt in eine effizienzorientiertere Wettbewerbsphase.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Gütertransport im Jahr 2025 mit einem Anteil von 64,78 % am Fracht- und Logistikmarkt in Neuseeland; Kurier-, Express- und Paketdienste (KEP) werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 3,92 % wachsen.

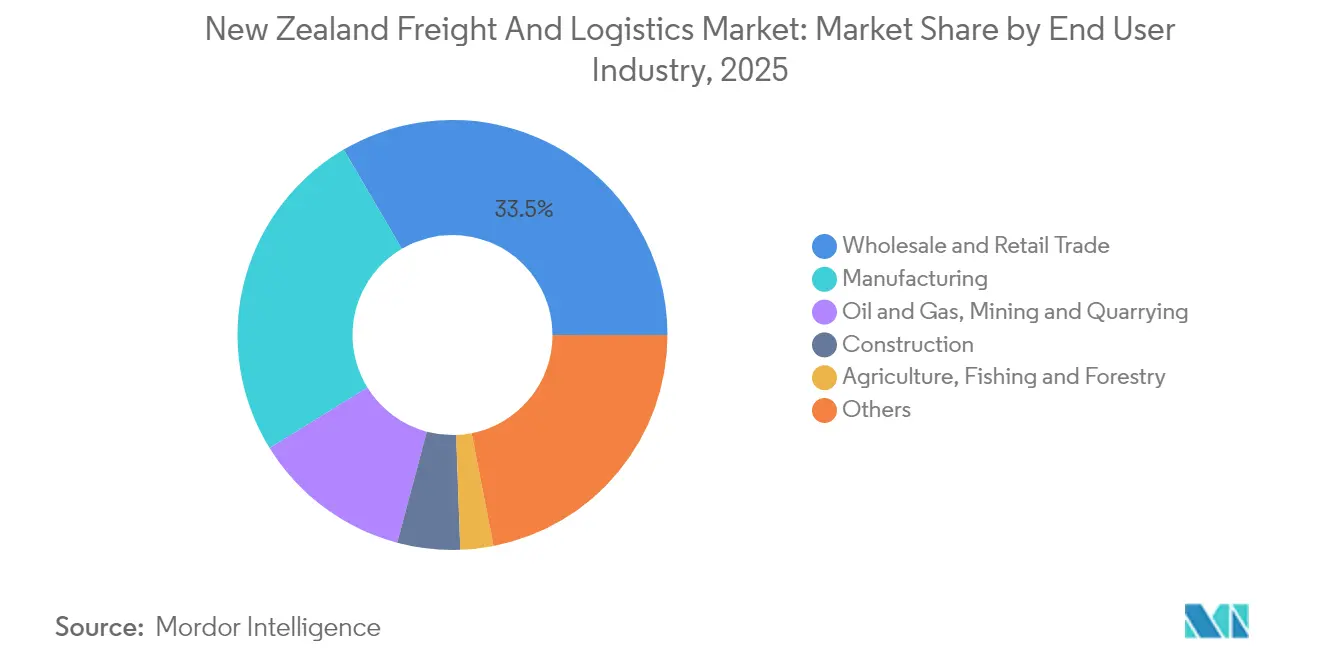

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 33,45 % der Marktgröße des Fracht- und Logistikmarkts in Neuseeland auf den Groß- und Einzelhandel, während die Fertigung voraussichtlich mit einem CAGR von 3,95 % im Zeitraum 2026–2031 wachsen wird.

- Nach KEP-Typ entfielen im Jahr 2025 62,52 % des Umsatzanteils auf Inlandspakete; internationale Pakete werden voraussichtlich mit einem CAGR von 4,03 % im Zeitraum 2026–2031 wachsen.

- Nach Speditionsverkehrsträger entfielen im Jahr 2025 68,62 % des Umsatzanteils auf See- und Binnenwasserstraßen; die Luftfrachtspedition wird voraussichtlich mit dem schnellsten CAGR von 3,90 % im Zeitraum 2026–2031 wachsen.

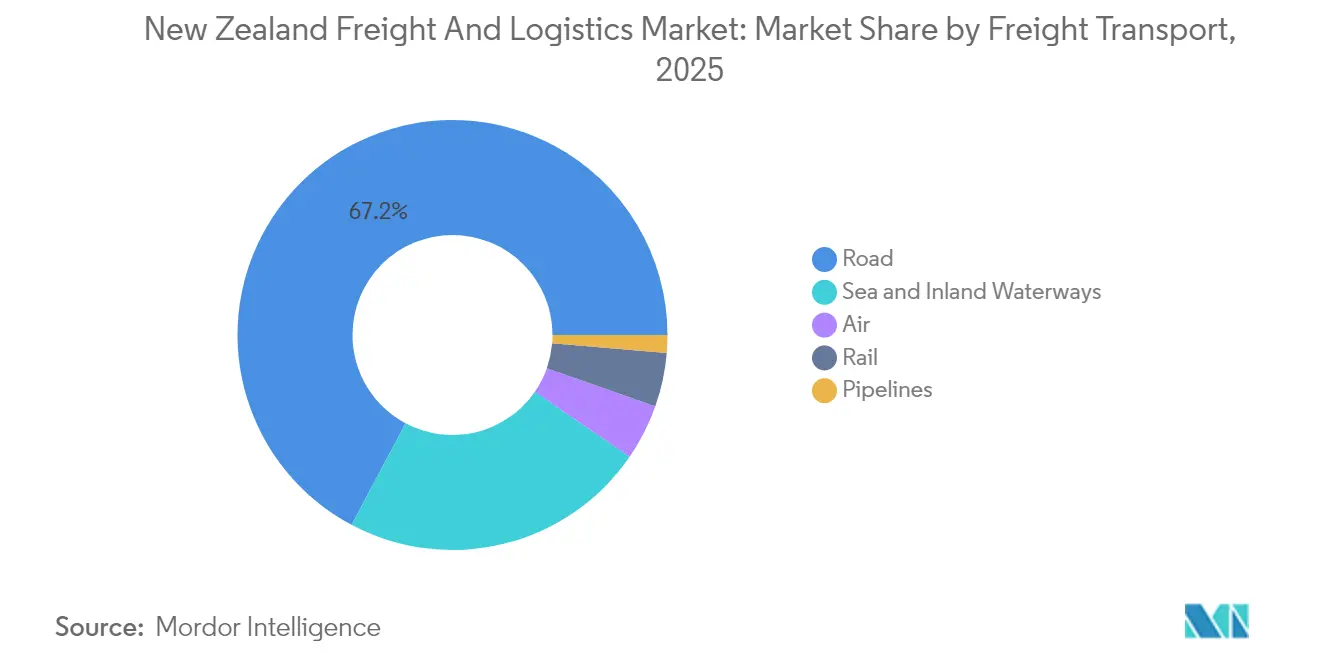

- Nach Gütertransportverkehrsträger behielt der Straßengütertransport im Jahr 2025 einen Umsatzanteil von 67,22 %, während für den Luftfrachtransport ein CAGR von 4,29 % im Zeitraum 2026–2031 prognostiziert wird.

- Bei Lagerung und Aufbewahrung entfielen im Jahr 2025 91,32 % des Umsatzanteils auf nicht temperaturgeregelte Flächen; temperaturgeregelte Einrichtungen werden voraussichtlich mit einem CAGR von 3,84 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fracht- und Logistikmarkts in Neuseeland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Initiativen zur Klimaresilienz und Infrastrukturanpassung treiben das Wachstum an | +0.8% | Auckland, Wellington, Christchurch | Kurzfristig (≤ 2 Jahre) |

| Jährliche Transportinfrastruktur der Regierung in Höhe von 7 Milliarden NZD (~4,65 Milliarden USD) in der Pipeline | +1.2% | Landesweit; Korridor Auckland–Hamilton–Tauranga | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Exporthandelsrouten für Agrarlebensmittel beobachtet | +0.4% | Canterbury, Waikato, Bay of Plenty | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Lagerautomatisierung und digitalen Frachtplattformen | +0.6% | Große Ballungszentren | Mittelfristig (2–4 Jahre) |

| Cook-Strait-Resilienzinitiative treibt multimodales Wachstum an | +0.3% | Konnektivität zwischen Nord- und Südinsel | Langfristig (≥ 4 Jahre) |

| CO₂-Bepreisung beschleunigt den Wechsel zu Schiene und Küstenschifffahrt | +0.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Initiativen zur Klimaresilienz und Infrastrukturanpassung treiben das Wachstum an

Der Nationale Anpassungsplan verpflichtet jedes große Verkehrsprojekt dazu, Klimarisikokriterien einzubetten, wodurch Resilienz von einer Gestaltungsoption zu einer Genehmigungsvoraussetzung wird[1]„Nationaler Anpassungsplan,” Ministerium für Umwelt, environment.govt.nz. Die Überschwemmungen in Auckland im Jahr 2023 verdeutlichten die wirtschaftlichen Kosten von Streckensperrungen und Hafenausfallzeiten und veranlassten private Betreiber, in redundante Kapazitäten und erhöhte Anlagendesigns zu investieren. Der Hafen von Tauranga hat Umschlagsbereiche mit hochwasserresistenten Geräten nachgerüstet, um die Liegeplatzproduktivität bei Sturmfluten zu sichern. Die Versicherungsprämien für exponierte Vermögenswerte steigen, was Logistikunternehmen dazu veranlasst, Schutzinvestitionen zu beschleunigen. Der kumulative Effekt ist eine messbare Verbesserung der Netzwerkverfügbarkeit und eine Verlagerung hin zu anlagenleichten Notfalldienstleistungen, die Fracht um klimabetroffene Korridore herum leiten können.

Jährliche Transportinfrastruktur der Regierung in Höhe von 7 Milliarden NZD (~4,65 Milliarden USD) in der Pipeline

Der Haushalt 2025 weist 6,8 Milliarden NZD (4,3 Milliarden USD) für logistikrelevante Projekte zu, darunter 464 Millionen NZD (293 Millionen USD) für die Erneuerung von Gleisanlagen in den Korridoren Auckland und Wellington[2]„Investitionen in Infrastruktur für alle Neuseeländer,” Neuseeländische Regierung, beehive.govt.nz. Niveaufreie Schnellstraßen im Rahmen des Programms „Straßen von nationaler Bedeutung” verringern den Schwerlastverkehrsstau, senken die Betriebskosten und steigern die Nutzlasteffizienz. Integrierte Knotenpunkte wie das 1,5-Milliarden-NZD-Projekt (0,95 Milliarden USD) Melling bündeln Frachtanbindung und Nahverkehrsversorgung in einem einzigen Vorhaben, verkürzen die Projektvorlaufzeiten und erhöhen die Netzkapazität[3]„Melling-Verkehrsverbesserungen beginnen in diesem Jahr,” Neuseeländische Regierung, beehive.govt.nz. Insgesamt wird erwartet, dass die Pipeline die Transitzeiten auf kritischen Korridoren um bis zu 15 % verkürzt und damit die Wettbewerbsfähigkeit des Fracht- und Logistikmarkts in Neuseeland direkt stärkt. Private Betreiber, ermutigt durch klarere Vorausplanungen, haben die Flottenerneuerung beschleunigt, mit einem spürbaren Anstieg der Bestellungen für emissionsarme Lastkraftwagen.

Diversifizierung der Exporthandelsrouten für Agrarlebensmittel beobachtet

Erhöhte geopolitische Risiken und veränderte Verbrauchernachfragemuster veranlassen Exporteure, ihre Zielportfolios über traditionelle ostasiatische und nordamerikanische Käufer hinaus zu erweitern. Der Containerumschlag im Hafen von Tauranga stieg im Jahr 2024 um 17 % auf 292.860 TEU, wobei aufstrebende südostasiatische Routen den Großteil der zusätzlichen Volumina beisteuerten. Die Nachfrage nach Kühlketten steigt parallel dazu; die spezialisierte Lagerkapazität verzeichnet eine jährliche Wachstumsrate von nahezu 4 %, da hochwertige Gartenbau- und Premiumfleischexporte zunehmen. Exporteure setzen auf Rückverfolgbarkeitstechnologie und intelligente Verpackungen, was die Nachfrage nach datenbereiten Logistikdienstleistungen steigert, die Herkunft und Kühlkettenintegrität bei längeren Seereisen garantieren können.

Rasche Einführung von Lagerautomatisierung und digitalen Frachtplattformen

Arbeitskräftemangel und Auftragsspitzen im E-Commerce haben die Automatisierungsinvestitionen stark angekurbelt. Der Einsatz des Multishuttle-Systems bei AS Colour erzielte eine Produktivitätssteigerung von 344 % und bestätigte damit Hochdurchsatz-Waren-zur-Person-Modelle. Das neue ASRS-Lager von Cardinal Logistics vervierfachte den Auftragsausstoß und verbesserte gleichzeitig die Sicherheitskennzahlen. Die Amortisationszeiten verkürzen sich, da die Kapitalkosten sinken und Finanzierungslösungen zunehmen. Das parallele Wachstum digitaler Frachtmarktplätze erhöht die Transparenz von Spotpreisen und dynamischen Routingoptionen, sodass kleinere Verlader Kapazitäten sichern können, die zuvor nur größeren Kunden zugänglich waren. Datengesteuerte Abläufe verringern daher die Effizienzlücke zwischen großen und mittelgroßen Marktteilnehmern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geografische Isolation treibt Seefrachtkostenin Neuseeland in die Höhe | -0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Fahrermangel und alternde Belegschaft beeinträchtigen die Markteffizienz | -0.4% | Auckland, Canterbury | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien nach klimabedingten Schäden | -0.2% | Hochwassergefährdete Regionen | Mittelfristig (2–4 Jahre) |

| Vulkan- und Erdbebenrisiko für wichtige Logistikzentren | -0.1% | Auckland, Wellington, Canterbury | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geografische Isolation treibt Seefrachtkosten in die Höhe

Da Neuseeland 1.800 km von seinem nächsten großen Nachbarn entfernt liegt, ist das Land für 99 % seines Handelsvolumens auf den Seetransport angewiesen. Begrenzter Wettbewerb unter Reedereien und lange Transitzeiten verankern höhere Frachtausgaben in den Lieferketten und schmälern die Margenspielräume für Exporteure. Die im Jahr 2025 gebildeten neuen Mega-Allianzen kontrollieren nun rund 80 % der weltweiten Containerkapazität, was Preisvolatilität und Kapazitätsausfälle für neuseeländische Verlader verschärft. Containerungleichgewichte im Zusammenhang mit exportlastigen Strömen erhöhen die Repositionierungskosten weiter, während Optionen zur Fahrplanwiederherstellung knapp bleiben. Der kumulative Effekt reduziert die prognostizierte Wachstumsrate des Fracht- und Logistikmarkts in Neuseeland um einen halben Prozentpunkt.

Fahrermangel und alternde Belegschaft beeinträchtigen die Markteffizienz

Der Straßengütertransport, der im Jahr 2024 noch immer 67,95 % der Fracht nach Wert bewegt, sieht sich einem akuten Fahrermangel gegenüber, da das Durchschnittsalter der Fahrer die 60-Jahre-Marke überschreitet und weniger als 7 % der Fahrer unter 25 Jahre alt sind. Selbst nach Führerscheinreformen, die praktische Sekundärtests abschafften, verläuft die Rekrutierung schleppend. Lohninflation und sporadische Serviceunterbrechungen erhöhen die Lieferkosten und beeinträchtigen die Zuverlässigkeitskennzahlen, die für Just-in-time-Lagermodelle entscheidend sind. Flottenoperatoren reagieren mit telematikgestützten Sicherheitsprogrammen und Automatisierungspiloten, doch die kurzfristige Arbeitsmarktenge begrenzt weiterhin das Kapazitätswachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Die Größe des Einzelhandels trifft auf die Dynamik der Fertigung

Der Groß- und Einzelhandel trug im Jahr 2025 33,45 % zur Marktgröße des Fracht- und Logistikmarkts in Neuseeland bei, was die wachsende Komplexität von Omnichannel-Distributionsnetzwerken und die landesweite Verbraucherdurchdringung widerspiegelt. Die Paketanzahl im E-Commerce überstieg im Jahr 2024 auf dem Netzwerk von NZ Post 190 Millionen, was die Dichte der letzten Meile erhöhte und Strategien zur Lagerlokalisierung vorantrieb. Die Neupositionierung von Lagerbeständen näher an städtischen Clustern verbesserte die Auftragszykluszeiten, erhöhte jedoch die Anzahl innerstädtischer Frachtbewegungen und steigerte die KEP-Nachfrage. Das Lebensmitteleinzelhandelssegment ist direkt mit Kühlketteninvestitionen verknüpft und fördert segmentübergreifende Kooperationen in der Lagerung und im Kühltransport.

Die Fertigung, obwohl im Jahr 2025 ein kleinerer Beitragszahler, wird voraussichtlich die schnellste CAGR-Expansion des Markts von 3,95 % im Zeitraum 2026–2031 verzeichnen. Staatliche Anreize für fortschrittliche Fertigung und wertschöpfende Lebensmittelverarbeitung steigern das ausgehende Tonnagevolumen verarbeiteter Güter, die Premiumfrachtdienstleistungen erfordern. Die Automatisierung in Produktionslinien spiegelt die Digitalisierung von Lagern wider und erfordert eine synchronisierte Logistikplanung, um Effizienzgewinne zu realisieren. Lieferanten übernehmen Vendor-Managed-Inventory-Programme, wodurch Frachtströme vorhersehbarer, aber zeitkritischer werden. Da politische Veränderungen eine höhere lokale Wertschöpfung fördern, steigt die Frachtintensität pro Ausgabendollar, was das Engagement des Sektors mit dem Fracht- und Logistikmarkt in Neuseeland vertieft.

Nach Logistikfunktion: Dominanz des Gütertransports unter dem Druck des E-Commerce

Der Gütertransport behielt im Jahr 2025 einen Anteil von 64,78 % am Fracht- und Logistikmarkt in Neuseeland, gestützt durch den Massentransport von Waren zu Häfen und städtischen Verteilzentren. Preissensible Exporteure verlassen sich weiterhin auf Komplettladungs- und intermodale Lösungen, die Straßen- und Seeabschnitte kombinieren, was Betreibern zugute kommt, die integrierte Netzwerke koordinieren können. Straße-zu-Hafen-Shuttles bleiben das Rückgrat, doch die modale Diversifizierung gewinnt an Fahrt, da die CO₂-Bepreisung die Kostenhierarchien neu ordnet.

Die Kurier-, Express- und Paketdienstleistungen werden jedoch voraussichtlich mit einem CAGR von 3,92 % (2026–2031) wachsen und steigende B2C-Volumina sowie zunehmende grenzüberschreitende Exporttransaktionen von kleinen und mittleren Unternehmen absorbieren. Automatisierte Sortierhubs mit stündlichen Durchsätzen von über 30.000 Paketen verdeutlichen das Ausmaß der Investitionen, die nun in die KEP-Infrastruktur fließen. Die Wettbewerbsdifferenzierung dreht sich um Lieferzeitgarantien und Echtzeit-Transparenz-Dashboards, was etablierte Anbieter dazu zwingt, mit digitalen Plattformen zu kooperieren und Routing-Algorithmen für die letzte Meile zu verfeinern. Die doppelte Geschwindigkeit des Frachtswachstums verändert daher den Umsatzmix für integrierte Logistikanbieter, die mehrere Dienstleistungssilos überbrücken.

Nach Kurier-, Express- und Paketdiensten (KEP): Inlandsnetzwerke als Anker für internationales Wachstumspotenzial

Inländische KEP-Dienste erzielten im Jahr 2025 einen Umsatzanteil von 62,52 %, angetrieben durch eine verstreute Bevölkerung und die Kostenvorteile der zentralisierten Verarbeitung. Die Zustellung in ländliche Gebiete bleibt eine strukturelle Herausforderung, was zur Zuteilung kleinerer Transporter und zu Drohnenlieferungsversuchen für abgelegene Gebiete führt. Dienstleister balancieren Versorgungspflichten gegen Rentabilität durch zonale Preisgestaltung und ländliche Liefertage.

Internationale KEP-Dienste, gestützt durch Marktplatzintegrationen, die Zollformalitäten vereinfachen, werden voraussichtlich einen CAGR von 4,03 % (2026–2031) erzielen und damit die Wachstumsraten im Inland übertreffen. Erweiterte Angebote wie FedEx International Connect Plus bieten 1-3-tägige Lieferung nach Europa und erschließen margenstarke Routen. Die regulatorische Harmonisierung durch Handelsabkommen verringert Reibungsverluste, doch das Kapazitätsmanagement an Ursprungsgateways bleibt während der Exportspitzensaison entscheidend. Anbieter, die ausgehende Paketströme mit eingehenden Retouren abstimmen können, sind gut positioniert, um Skaleneffekte zu nutzen, wenn die internationalen Volumina steigen.

Nach Lagerung und Aufbewahrung: Nicht temperaturgeregelte Bereiche dominieren, aber temperaturgeregelte Bereiche wachsen

Nicht temperaturgeregelte Bereiche machten im Jahr 2025 91,32 % des Segmentumsatzes aus. Drittlogistikanbieter automatisieren weiterhin die Palettenhandhabung und setzen automatische Kleinteilelager ein, um Betriebskosten zu senken und die Zuverlässigkeit zu erhöhen. Der Fracht- und Logistikmarkt in Neuseeland profitiert von diesen Produktivitätsgewinnen, da die Servicequalität steigt, ohne dass die Mitarbeiterzahl proportional wächst.

Temperaturgeregelte Lagerung, die voraussichtlich mit einem CAGR von 3,84 % (2026–2031) wachsen wird, profitiert von einem Anstieg bei Premium-Milch-, Fleisch- und Gartenbauexporten sowie von einem erhöhten Bedarf an pharmazeutischer Lagerung. Die Automatisierungsumrüstung der Alliance Group im Wert von 16 Millionen NZD (10,1 Millionen USD) zeigt das eingesetzte Kapital zur Aufrechterhaltung der Qualität auf längeren globalen Reisen. Sensorbasierte Überwachung und Rückverfolgbarkeitsvorschriften erhöhen die technologische Messlatte und belohnen Betreiber, die Echtzeit-Temperaturanalysen in Standardabläufe integrieren.

Nach Gütertransport: Dominanz des Straßengütertransports steht vor Anreizen zur Verkehrsträgerverlagerung

Der Straßengütertransport verarbeitete im Jahr 2025 einen Umsatzanteil von 67,22 %, mit einem Preis pro Tonnen-km von 0,194 USD im Jahr 2024. Netzwerkdichte und Tür-zu-Tür-Flexibilität machen Straßen unverzichtbar, insbesondere für die innerinsulare Verteilung. Doch eskalierende Fahrermangel und CO₂-Steuern nagen an seinem Kostenvorteil. Flottenoperatoren erproben alternative Kraftstoffe und fortschrittliche Fahrerassistenzsysteme, um Emissionen zu senken und Arbeitskräftelücken zu schließen.

Der Luftfrachtransport führt das Wachstum mit einem CAGR von 4,29 % (2026–2031) an, katalysiert durch zeitkritische Exportnachfrage und grenzüberschreitende E-Commerce-Importe. Preisdifferenzen gegenüber dem Seefrachtverkehr verringern sich bei ausgewählten hochwertigen Gütern, was modale Konversionen begünstigt. Schiene und Küstenschifffahrt gewinnen einen neuen Anteil, da die CO₂-Bepreisung die Gesamtkostenberechnungen verändert. Die Daten von KiwiRail zeigen eine Vermeidung von 229.000 Tonnen CO₂-Emissionen im ersten Halbjahr 2024, was die ESG-Scorecards von Unternehmen stärkt. Multimodale Routenplaner kalibrieren daher die Verkehrsträgeraufteilung neu, um von aufkommenden Anreizen zu profitieren.

Nach Spedition: Skalierung von See und Binnenwasserstraßen trifft auf die Geschwindigkeit der Luft

Die Spedition über See und Binnenwasserstraßen machte im Jahr 2025 68,62 % des Segmentumsatzanteils aus, da Exporteure günstige Kosten pro Tonnen-km nutzten. Die Konsolidierung rund um Mega-Allianzen signalisiert standardisiertere Servicefenster, doch kleinere Verlader stehen auf Rückfrachtstrecken weiterhin vor Herausforderungen bei der Geräteverfügbarkeit. Mehrwertdienste, einschließlich Ursprungskonsolidierung und Vorabfreigabe von Exportdokumenten, sind heute Mindestanforderungen für Spediteure, die die Kundenbindung aufrechterhalten wollen.

Die Luftfrachtspedition wird voraussichtlich mit einem CAGR von 3,90 % (2026–2031) wachsen und profitiert vom Premiumproduktfokus von Agrarlebensmittel- und Pharmexporteuren. Die globalen Luftfrachtkapazitätsengpässe haben sich seit Mitte 2024 entspannt, und Spediteure mit Blockspace-Vereinbarungen sichern sich Preisvorteile. Integrierte temperaturgeregelte Abfertigung und Transparenztechnologie sind zentrale Differenzierungsmerkmale, insbesondere für hochwertige Verderblichkeiten mit engen Haltbarkeitstoleranzgrenzen. Das Wachstum in diesem Segment unterstreicht das sich erweiternde Dienstleistungsspektrum, das den Fracht- und Logistikmarkt in Neuseeland definiert.

Geografische Analyse

Die langgestreckte Doppelinseltopografie Neuseelands formt Frachtströme in eine Nord-Süd-Achse, die auf das Dreieck Auckland–Hamilton–Tauranga ausgerichtet ist. Dieser Korridor beherbergt die höchste BIP-Dichte und nimmt den Großteil der Importströme auf, was ihn zum Dreh- und Angelpunkt des Fracht- und Logistikmarkts in Neuseeland macht. Aucklands beengter Hafenbereich verstärkt die Abhängigkeit von Straßenshuttles zu Inlandsdepots und verschärft die Überlastung in Spitzenzeiten. Geplante Autobahnausbauten und Verbesserungen im Schienengüterverkehr sollen latente Kapazitäten freisetzen, doch Flächennutzungskonflikte bleiben eine Bremse für eine rasche Expansion.

Wellington nimmt eine strategische Mittelpunktrolle als politische Hauptstadt und als Engpass der Cook Strait ein. Heutige Fährenkapazitätsbeschränkungen zwingen dazu, Planungspuffer in interinsulare Logistikpläne einzubauen, was die Anlagenauslastung verringert. Die zwei neu bestellten schienentauglichen Fähren werden die Deckkapazität erweitern und Waggontransfers vereinfachen, sodass Frachtoperatoren die Inseln nach der Inbetriebnahme als ein zusammenhängenderes Netzwerk behandeln können. Die Veränderung wird voraussichtlich den Schienenanteil am Fracht- und Logistikmarkt in Neuseeland schrittweise erhöhen.

Die Logistik auf der Südinsel dreht sich um den multimodalen Hub Christchurch, der PrimärindustrieCluster in Canterbury und Otago bedient. Das CO₂-neutrale Gateway von DHL dort erweitert den internationalen KEP-Durchsatz auf 6.500 eingehende Pakete pro Stunde und unterstreicht das unternehmerische Vertrauen in die Wachstumsaussichten der Südinsel. Hafendiversifizierungsstrategien, die auf kleinere Häfen wie Northport und Timaru ausgerichtet sind, sollen den Druck auf Tauranga und Auckland während der Exportspitzenmonate verringern. Staatliche Infrastrukturresilienzpläne fördern zudem die Redundanz mehrerer Häfen, um seismische und Überschwemmungsrisiken abzusichern, und fördern eine stärker verteilte Netzwerktopologie im Fracht- und Logistikmarkt in Neuseeland.

Wettbewerbslandschaft

Internationale Spediteure und inländische Frachtführer teilen sich eine mäßig fragmentierte Arena, in der die Technologieeinführung die Leistung differenziert. DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) katapultiert die dänische Gruppe an die globale Spitze und stärkt ihre Präsenz auf Luft- und Seerouten, die Neuseeland bedienen. Solche Skalenvorteile ermöglichen tiefere digitale Investitionen, von KI-gesteuerten Buchungsmaschinen bis hin zu prädiktiven ETA-Modellen, und erhöhen die Serviceerwartungen im gesamten Markt.

Der lokale Marktführer Mainfreight behält Nischenstärken bei integrierten Trans-Tasman-Diensten, verzeichnete jedoch 2024 einen Gewinnrückgang, da Lohninflation und Automatisierungsausgaben die Margen belasteten. Inländische Straßenspezialisten reagieren mit Flottenvernetzungsupgrades und Fahrerwohlfühlprogrammen, um die Fluktuation einzudämmen. Automatisierungspioniere wie Cardinal Logistics zeigen den erreichbaren Produktivitätssprung mit automatischen Kleinteillagern und verringern damit den Kostennachteil gegenüber Skalenwettbewerbern.

Nachhaltigkeit entwickelt sich zu einer Wettbewerbsachse. Betreiber, die emissionsarme Transportmodi und überprüfbare Emissionsberichte hervorheben, gewinnen bei Exportkunden an Bedeutung, die Scope-3-Offenlegungen unterliegen. Die KI-Partnerschaft von CMA CGM mit Google veranschaulicht, wie Reedereien digitale Lösungen zur Optimierung der Routenführung und zur Reduzierung des Kraftstoffverbrauchs suchen. Insgesamt treiben Technologiekonvergenz und Umweltauflagen den Fracht- und Logistikmarkt in Neuseeland in Richtung einer stärker kompetenzgetriebenen Hierarchie.

Marktführer der Fracht- und Logistikbranche in Neuseeland

Mainfreight, Ltd.

DHL Group

Japan Post Co., Ltd. (Including Toll Group)

KiwiRail Holdings, Ltd.

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf damit den weltweit größten Spediteur nach Umsatz.

- März 2025: DHL Express stellte ein zu 100 % CO₂-neutrales Gateway in Christchurch vor und steigerte die Paketverarbeitungskapazität auf 6.500 eingehende und 5.600 ausgehende Pakete pro Stunde.

- Oktober 2024: Cardinal Logistics eröffnete sein erstes automatisiertes Lager mit automatischen Kleinteillagern und Waren-zur-Person-Technologien und vervierfachte damit den Auftragsausstoß.

- April 2024: NZ Post eröffnete im Rahmen seines 200-Millionen-NZD-Programms (126,4 Millionen USD) Te Iho den größten Pakethub des Landes und erhöhte die jährliche Verarbeitungskapazität auf 190 Millionen Pakete.

Berichtsumfang des Fracht- und Logistikmarkts in Neuseeland

Fracht und Logistik beziehen sich auf den Transport von Waren auf dem Inlands- und internationalen Markt über verschiedene Transportmodi, einschließlich Luft, Schiene und Straße.

Der Bericht enthält eine vollständige Hintergrundanalyse des Fracht- und Logistikmarkts in Neuseeland, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischer Trends.

Der Fracht- und Logistikmarkt in Neuseeland ist nach Funktion segmentiert (Gütertransport [Luft, Schifffahrt und Binnenwasserstraßen, Straße und Schiene], Spedition, Lagerung sowie Mehrwertdienste und sonstige Funktionen) und nach Endverbraucher (Fertigung und Automobilindustrie, Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Vertriebshandel [Groß- und Einzelhandel] sowie sonstige Endverbraucher [Telekommunikation, Pharmazeutika und Lebensmittel & Getränke]).

Der Bericht bietet Marktgröße und Prognosen für den Fracht- und Logistikmarkt in Neuseeland in Wertangaben (USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Aufbewahrung | Nach Temperaturregelung | Nicht temperaturgeregelt |

| Temperaturgeregelt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Aufbewahrung | Nach Temperaturregelung | Nicht temperaturgeregelt | |

| Temperaturgeregelt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fracht- und Logistikmarkt in Neuseeland im Jahr 2026?

Der Markt wird im Jahr 2026 auf 19,13 Milliarden USD geschätzt und soll bis 2031 einen Wert von 22,53 Milliarden USD erreichen.

Welche Logistikfunktion führt derzeit den Sektorumsatz an?

Der Gütertransport hält im Jahr 2025 einen Anteil von 64,78 % und spiegelt die entscheidende Rolle von Massen- und Containertransporten im ganzen Land wider.

Welches Segment wächst bis 2031 am schnellsten?

Kurier-, Express- und Paketdienste werden voraussichtlich mit einem CAGR von 3,92 % (2026–2031) wachsen, da die E-Commerce-Volumina stark ansteigen.

Wie beeinflusst die staatliche Infrastrukturausgabe das Wachstum?

Eine jährliche Pipeline von 7 Milliarden NZD (4,65 Milliarden USD) verkürzt Transitzeiten und steigert die multimodale Kapazität sowie den Branchen-CAGR.

Warum werden Investitionen in temperaturgeregelte Lagerung getätigt?

Die Diversifizierung von Agrarlebensmittelexporten und strengere Pharmastandards treiben einen CAGR von 3,84 % (2026–2031) bei der Nachfrage nach Kühlkettenlagerung an.

Wie ist der Ausblick für den Schienengüterverkehr?

Die Schiene gewinnt durch CO₂-Bepreisungsanreize und die bevorstehenden schienentauglichen Cook-Strait-Fähren an Dynamik und festigt ihre Rolle in einem nachhaltigeren Transportmix.

Seite zuletzt aktualisiert am: