Marktgröße und Marktanteil des Asien-Pazifik-Schienengüterverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

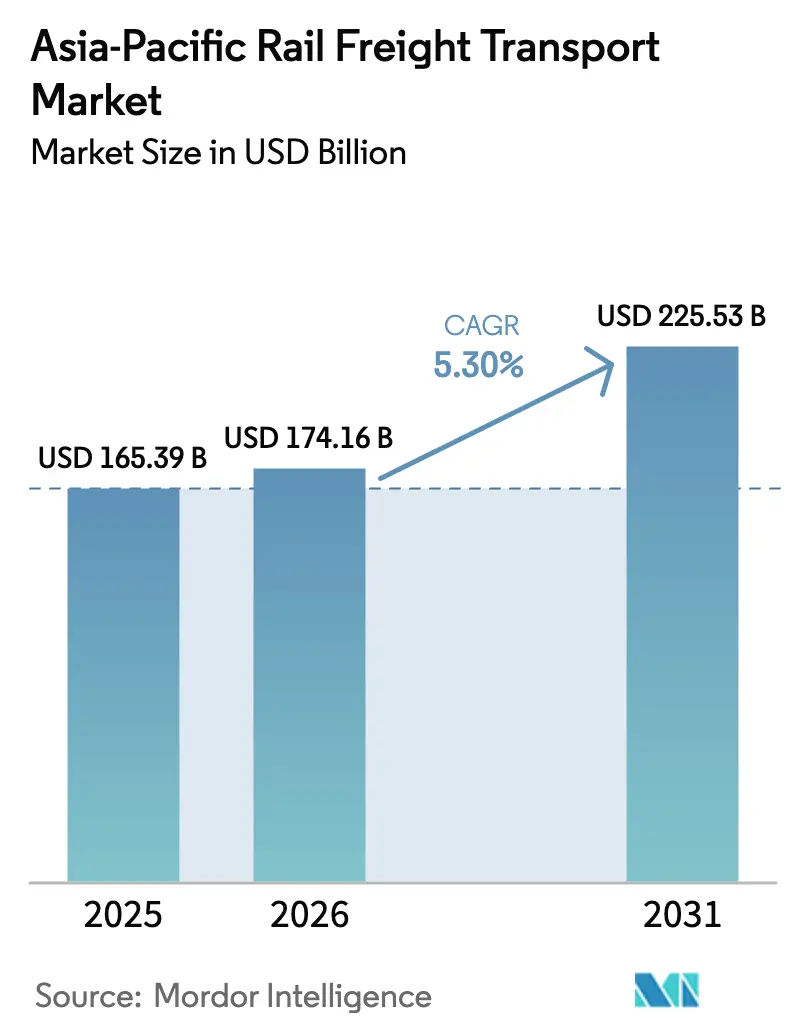

| Marktgröße im Basisjahr (2025) | 165.39 Milliarden US-Dollar |

| Marktgröße (2026) | 174.16 Milliarden US-Dollar |

| Marktgröße (2031) | 225.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

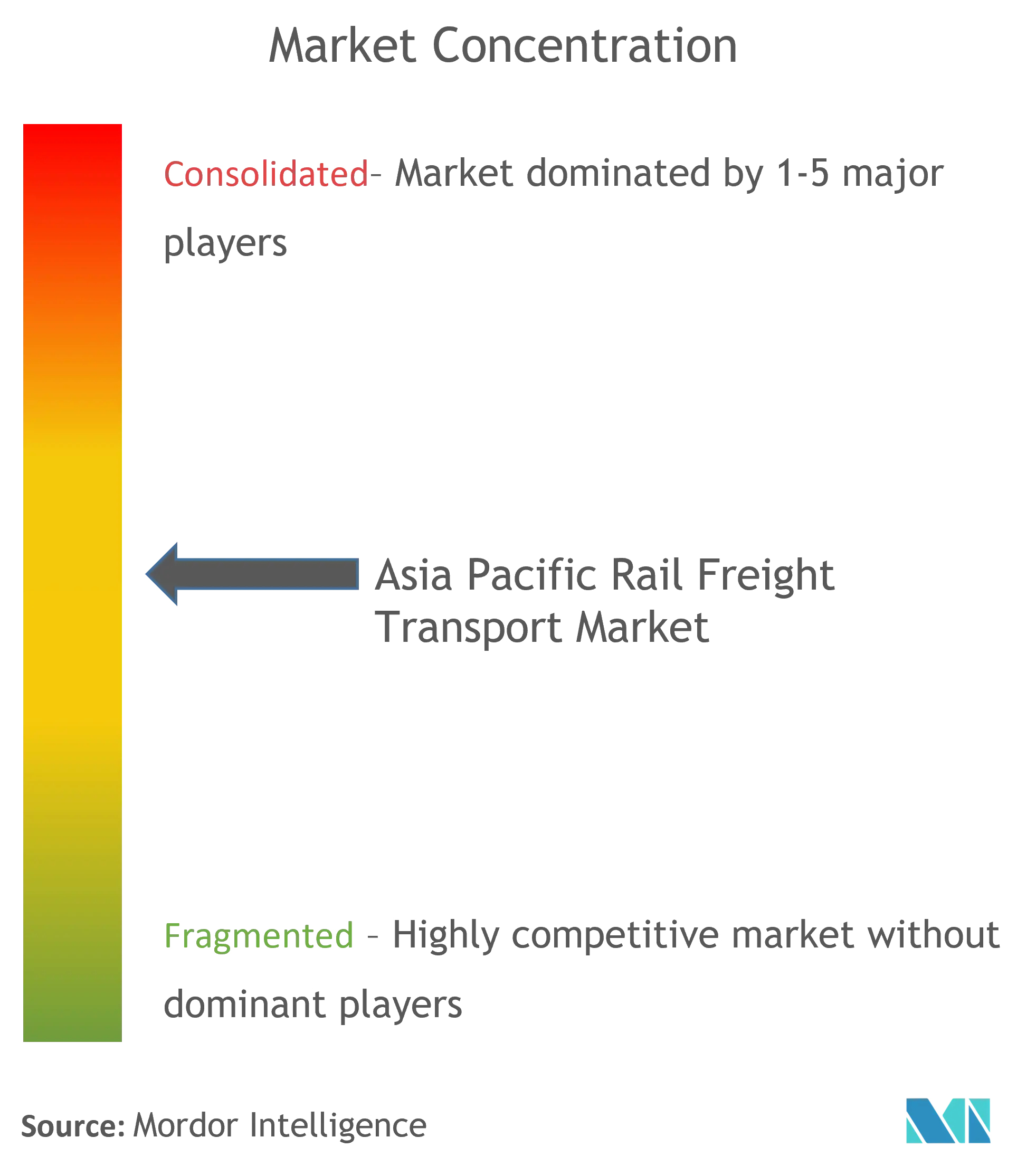

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Schienengüterverkehrsmarktes durch Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Schienengüterverkehrsmarktes soll von 165,39 Milliarden USD im Jahr 2025 auf 174,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,30 % über den Zeitraum 2026–2031 voraussichtlich 225,53 Milliarden USD erreichen.

Die laufende staatlich geförderte Errichtung neuer Korridore und Brücken stärkt die Rolle der Schiene als zuverlässiges, emissionsärmeres Rückgrat der Region. Der zunehmende grenzüberschreitende E-Commerce veranlasst Verlader, zeitkritische Fracht von überlasteten Häfen auf planmäßig verkehrende Blockzüge mit durchgängigem Tracking umzuleiten. Schwerlast-Mineralienlinien in China und Australien, kombiniert mit Indiens umfassender Netzmodernisierung, halten die Kerntonnageströme stabil und rechtfertigen neue Investitionen in den autonomen Betrieb. Staatliche Bestandsunternehmen und agile private Betreiber sind damit beschäftigt, Lokomotivflotten und Terminals zu modernisieren, um der Volatilität der Seefrachtraten zu begegnen. Technische Hürden wie gemischte Spurweiten und langsame Grenzverfahren begrenzen zwar den Durchsatz, bieten jedoch Dienstleistern zugleich die Möglichkeit, sich durch Standardisierung von Ausrüstungen und Digitalisierung von Zollabläufen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

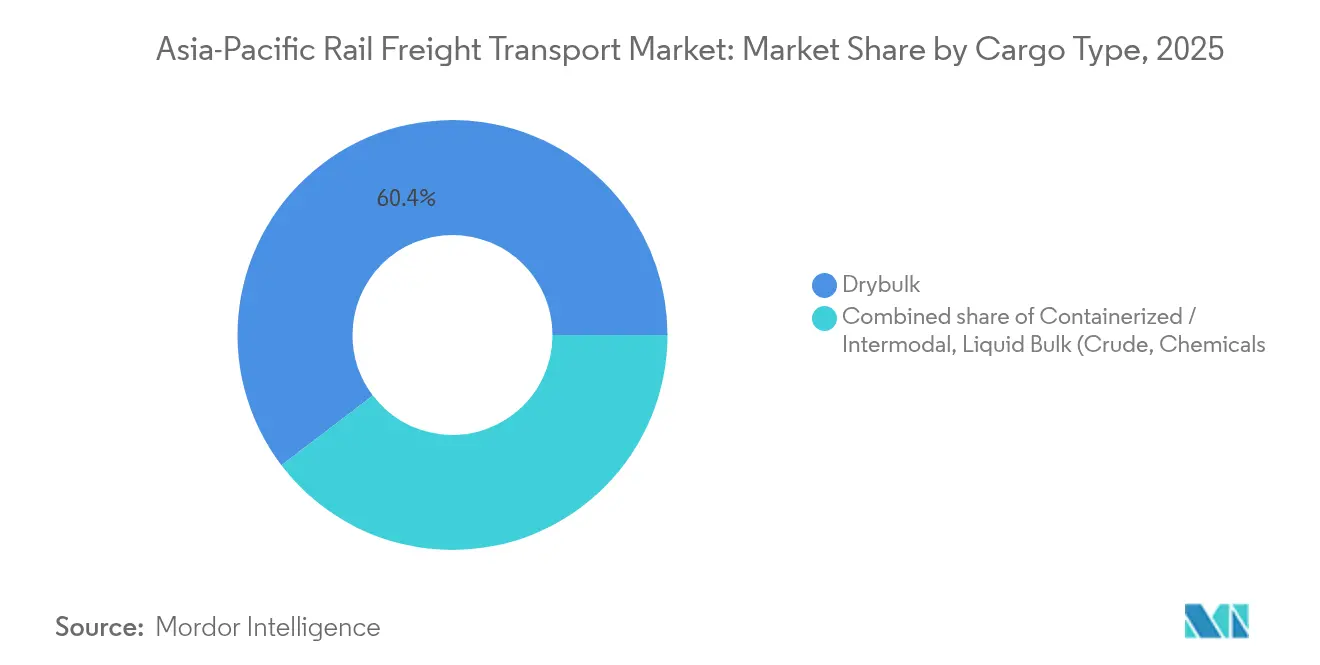

- Nach Frachttyp hielt Schüttgut im Jahr 2025 einen Marktanteil von 60,35 %, während containerisierter/intermodaler Frachtverkehr mit einer CAGR von 7,45 % bis 2031 am schnellsten wachsen dürfte.

- Nach Dienstleistungsart dominierte der Transportbereich mit einem Anteil von 87,20 % im Jahr 2025; transportbezogene Dienstleistungen sollen bis 2031 mit einer CAGR von 6,08 % expandieren.

- Nach Endverbraucherbranche entfiel auf Bergbau & Mineralien im Jahr 2025 ein Anteil von 35,55 %, während Einzelhandel & FMCG mit einer CAGR von 8,45 % im Zeitraum 2026–2031 den stärksten Anstieg verzeichnen soll.

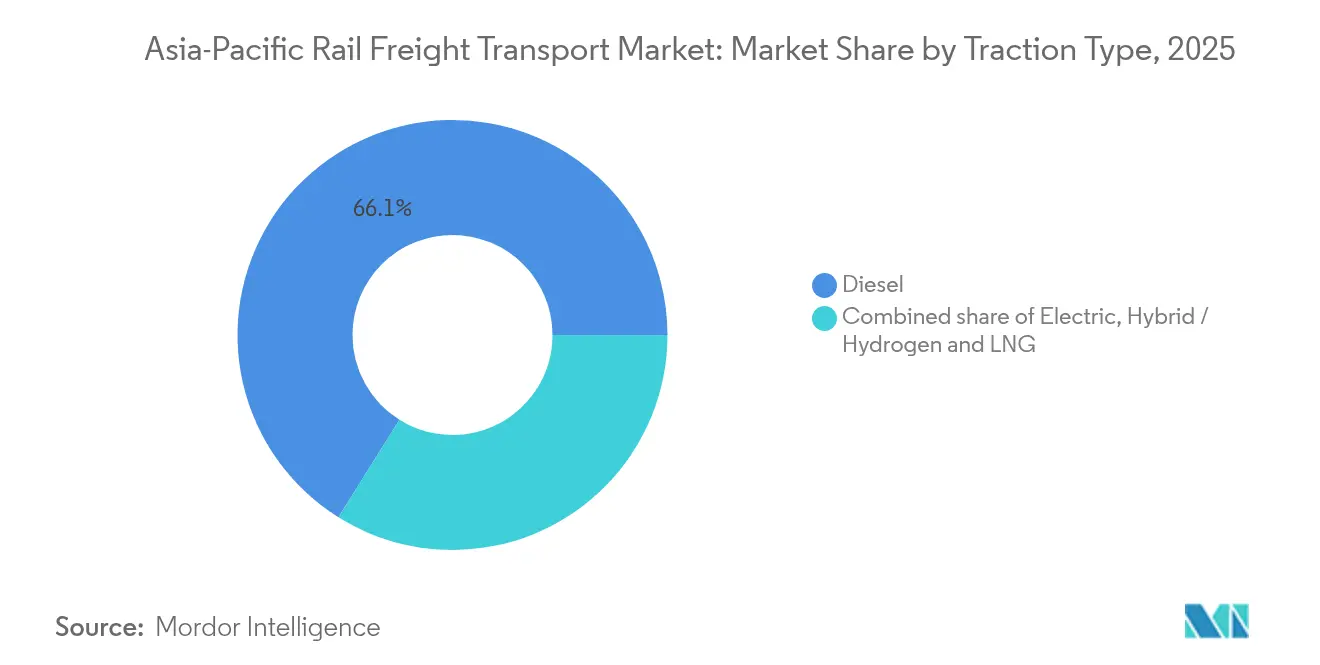

- Nach Traktionsart entfielen auf Dieseltraktion im Jahr 2025 66,10 % des Marktanteils, während Hybrid-/Wasserstoff- & LNG-Traktion bis 2031 voraussichtlich eine robuste CAGR von 11,35 % erzielen wird.

- Nach Zieldestination entfielen auf Inlandslieferungen im Jahr 2025 74,10 % des Marktanteils, wobei der internationale/grenzüberschreitende Schienengüterverkehr im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,96 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Schienengüterverkehrsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose des Marktes | Geografische Relevanz | Zeitrahmen |

|---|---|---|---|

| Wachsender innerasiatischer Warenhandel fördert transregionale Schienengüterkorridore | +1.2% | China, Südostasien, Zentralasien | Mittelfristig (3–4 Jahre) |

| Anstieg des grenzüberschreitenden E-Commerce treibt hochkapazitive intermodale Schienendienste an | +0.9% | China, Südostasien, Indien | Kurzfristig (≤ 2 Jahre) |

| Multilaterale Infrastrukturfinanzierung (ADB, AIIB, ASEAN-Konnektivität) modernisiert transasiatische Schienenwege | +0.7% | ASEAN, Zentralasien, Südasien | Langfristig (≥ 5 Jahre) |

| Regionenweite Dekarbonisierungsziele verlagern Fracht auf emissionsärmere Schiene | +0.6% | Australien, Japan, Südkorea, China | Langfristig (≥ 5 Jahre) |

| Ausweitung der Massenrohstoffexporte stützt Schwerlast-Schienengüterinvestitionen | +1.0% | Australien, Mongolei, Russland, China | Mittelfristig (3–4 Jahre) |

| Kostensenkungsprogramme von 3PL/4PL beschleunigen den Modalen Wechsel zur Schiene | +0.5% | China, Indien, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender innerasiatischer Warenhandel fördert transregionale Schienengüterkorridore

Der innerasiatische Warenhandel wächst stetig, und Verlader entscheiden sich zunehmend für die Schiene, um vorhersehbare Vorlaufzeiten ohne Abhängigkeit von überlasteten Seeverbindungen zu sichern. Neue Genehmigungen auf der Achse Kunming–Singapur unterstreichen das Vertrauen, dass Schienengüterkorridore einen bedeutenden Anteil der zusätzlichen Verkehrsströme übernehmen können. Chinesische Binnenprovinzen entsenden mittlerweile regelmäßige Blockzüge in ASEAN-Nachbarstaaten, diversifizieren dadurch die Abhängigkeit von Küstenknotenpunkten und belegen die latente Nachfrage nach Landrouten. Die konsequente Pünktlichkeit dieser Dienste zeigt, dass bescheidene Verbesserungen bei Grenzprotokollen zusätzliche Frequenzen ohne großen Kapitalaufwand erschließen könnten, was den Durchgangsbahnbetrieb weiter attraktiver macht.

Anstieg des grenzüberschreitenden E-Commerce treibt hochkapazitive intermodale Schienendienste an

Der Asien-Pazifik-Raum hält den größten Anteil am globalen B2C-E-Commerce, und Verkäufer sind mit höheren Luftfrachtkosten und längeren Buchungsvorlaufzeiten im Seefrachtbereich konfrontiert. Die Schiene entwickelt sich zur mittelpreisigen, mittelschnellen Alternative, wobei Dienste wie die Strecke Hanoi–Europa die Tür-zu-Tür-Zeit um etwa achtzehn Tage verkürzen und dabei die Treibhausgasemissionen halbieren. Steigende internationale Containervolumina bestätigen, dass Unternehmen diese Strecken als skalierbare Lösungen und nicht lediglich als Ausweichrouten betrachten. Die daraus resultierende stabile Nachfrage ermutigt Terminalbetreiber, in automatisierte Kräne und erweiterte Depotflächen zu investieren, was die Wettbewerbsfähigkeit der Schiene weiter erhöht.

Multilaterale Infrastrukturfinanzierung modernisiert transasiatische Schienenwege

Die Asiatische Infrastruktur-Investitionsbank schätzt, dass Korridore bis 2030 Investitionen von rund 38 Milliarden USD benötigen werden [1]Asiatische Infrastruktur-Investitionsbank, "Growth Belts – Asian Infrastructure Finance 2019," aiib.org. Konzessionäre Darlehen und Blended-Finance-Pakete beschleunigen bereits den Beginn von Tiefbauarbeiten auf Vorrangsegmenten des Transasiatischen Eisenbahnnetzes. Digitale Anhänge zum zwischenstaatlichen Abkommen fördern nun den elektronischen Datenaustausch, was die Zollabfertigungszeiten dort, wo sie umgesetzt werden, verkürzt. Ein direktes Ergebnis ist, dass zusätzliche Schienenkilometer und modernisierte Grenzübergänge in einem Tempo entstehen, das in vergangenen Jahrzehnten unbekannt war, und die langfristige Attraktivität des Asien-Pazifik-Schienengüterverkehrsmarktes stärkt.

Regionenweite Dekarbonisierungsziele verlagern Fracht auf emissionsärmere Schiene

Die Schiene emittiert deutlich weniger Gramm Kohlenstoff pro Tonnenkilometer als der Straßengüterverkehr – ein Faktor, den Regierungen in ihre Klima-Roadmaps integrieren. Aurizon's Pilotprojekt für batterieelektrische Tender, teilweise finanziert durch Australiens Agentur für erneuerbare Energien, zeigt, dass alternative Traktion über den Pilotstatus hinausgeht. Ähnliche Initiativen in Japan und Südkorea knüpfen Fördermittel an messbare Emissionsreduzierungen und stimulieren so eine schnellere Einführung von Hybrid- und Wasserstofflokomotiven. Frühes Betreiberfeedback legt nahe, dass energieeffiziente Traktion nicht nur die Treibstoffkosten senkt, sondern auch die Anlagenumschlagsquoten verbessert und so einen sich verstärkenden Kreislauf aus betrieblichem und ökologischem Nutzen schafft.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose des Marktes | Geografische Relevanz | Zeitrahmen |

|---|---|---|---|

| Spurweitenunverträglichkeit zwischen ASEAN-Ländern | -0.8% | ASEAN-Verbindungen mit China | Mittelfristig (3–4 Jahre) |

| Engpässe an Grenzterminals und Verweilzeitprobleme (z. B. Khorgos, Laos-Thailand) | -0.7% | Thailand–Laos, China–Kasachstan, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsfähigkeit der Seefrachtraten nach 2023 | -0.5% | China, Südostasien, Australien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Kühlwagen für Verderbliches | -0.3% | China, Südostasien, Indien | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spurweitenunverträglichkeit zwischen ASEAN-Ländern

Weite Teile des kontinentalen Südostasiens verfügen über Meterspur, während China und Teile Indiens breitere Standards verwenden. Die daraus resultierende Spurwechselproblematik erzwingt an Grenzen Umladeoperationen, was Handlingkosten und Transitzeiten erhöht. Auf ScienceDirect veröffentlichte Forschungsergebnisse heben kulturelle und regulatorische Faktoren hervor, die technische Harmonisierungsbemühungen erschweren (sciencedirect.com). Drehgestell-Umspurtechnologie bietet für Personenzüge eine gewisse Entlastung, doch Güterverkehrsanwendungen bleiben wirtschaftlich marginal. Bis eine skalierbare Lösung gefunden wird, werden Betreiber weiterhin hochwertiges, zeitkritisches Gut für Korridore vorbehalten, die bereits nahtlose Standards bieten.

Engpässe an Grenzterminals und Verweilzeitprobleme

Die Containerverweildauer an bestimmten ASEAN-Terminals überschreitet vier Tage – weit über den regionalen Benchmarks –, was den Kostenvorteil der Schiene zunichtemacht, sobald der Erstmeilentransport einbezogen wird. Das sichere grenzüberschreitende Transportmodell der Vereinten Nationen kombiniert RFID, geospatiales Tracking und gemeinsame Datenbanken, um Inspektionszyklen zu verkürzen. Frühe Anwender berichten von reibungsloseren Waggonrotationen, wodurch knappes Rollmaterial für zusätzliche Abfahrten freigesetzt wird. Diese betrieblichen Verbesserungen stärken das Vertrauen der Verlader und veranlassen sie zu höheren Volumenkommitmenten auf Strecken, die früher nur gelegentlichen Verkehr aufwiesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Frachttyp: Schüttgut dominiert, während Container wachsen

Schüttgut hat den größten Marktanteil im Asien-Pazifik-Schienengüterverkehrsmarkt von rund 60,35 % im Jahr 2025, angetrieben durch Eisenerz-, Kohle- und Getreideströme aus Australien, China und der Mongolei. Dedizierte Schwerlastlinien in Westaustralien befördern Züge mit einem Bruttogewicht von über 30.000 t und unterstreichen die Kosteneffizienz der Schiene für dichte Güter. Beobachtete Versandmuster deuten darauf hin, dass Überlandkohle von der Mongolei nach Nordchina widerstandsfähig bleibt und Betreiber vor der Volatilität der Seefrachtraten schützt. Die kontinuierliche Automatisierung von Zugsteuerungssystemen auf diesen Strecken sollte schrittweise Kapazitäten erschließen, ohne großen Kapitalaufwand.

Containerisierter und intermodaler Frachtverkehr ist das am schnellsten wachsende Frachtsegment mit einer prognostizierten CAGR von 7,45 % bis 2031. Die China-Vietnam-Strecke verzeichnete 2024 einen Anstieg der Containerbewegungen um 1.153 % gegenüber dem Vorjahr und demonstriert latente Nachfrage, sobald sich Fahrpläne stabilisieren. Binnenterminals erweitern ihre Kranflotten und digitalisieren Torprozesse, was das Vertrauen in einen nachhaltigen Containerdurchsatz signalisiert. Der Aufstieg des grenzüberschreitenden E-Commerce zwingt Logistikdienstleister dazu, nahezu tägliche Abfahrten anzubieten, und diese Frequenzverbesserung stärkt die Verlader-Loyalität gegenüber der Schiene.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Dienstleistungsart: Transport führt, während transportbezogene Dienstleistungen an Dynamik gewinnen

Transportdienstleistungen repräsentieren rund 87,20 % der Marktgröße des Asien-Pazifik-Schienengüterverkehrsmarktes im Jahr 2025, was die Kernrolle der Schiene beim Warentransport über weite Distanzen widerspiegelt. Allein China beförderte 2023 über 39 Milliarden Tonnen auf der Schiene, was zeigt, dass Hauptstreckenkorridore bereits nahe ihrer Auslegungskapazität operieren. Betreiber testen Hochgeschwindigkeits-Güterzüge mit einer Kapazität von 250 km/h, was die technologische Konvergenz von Personen- und Güterverkehrsbetrieb veranschaulicht. Netzwerkcontroller setzen zunehmend KI-gestützte Disposition ein, um aus überfüllten Fahrplänen zusätzliche Slots herauszuholen.

Transportbezogene Dienstleistungen – Wartung, Rangieren und Lagerung – sollen mit einer CAGR von 6,08 % wachsen und damit das Transportvolumen selbst überholen. CRRCs Ergebnisse für 2023 meldeten einen steigenden Umsatzanteil durch Serviceintegration, was auf eine breitere Kundenakzeptanz gebündelter Wartungsverträge hindeutet. Prädiktive Analysen sind nun Standard in Schwerlastflotten, reduzieren ungeplante Ausfallzeiten und verbessern die Lokomotivverfügbarkeit. Diese Zuverlässigkeit fließt in eine höhere Linienkapazitätsauslastung zurück, was transportbezogene Dienstleistungen zu einem strategischen Differenzierungsmerkmal anstelle eines Kostenzentrums macht.

Endverbraucherbranche: Bergbau führt, während Einzelhandel wächst

Das Bergbau- und Mineralien-Segment macht rund 35,55 % der Marktgröße des Asien-Pazifik-Schienengüterverkehrsmarktes aus, gestützt durch jahrzehntelange Abnahmevereinbarungen und spezialisierte Infrastruktur. Schwerlastkorridore wie der Pilbara veranschaulichen die unübertroffene Kosteneffizienz der Schiene pro Tonnenkilometer bei Massengütern. Kontinuierliche Achslasterhöhungen und Versuche mit autonomen Zügen verbessern die Betriebsmargen selbst in schwachen Rohstoffpreiszyklen. Verlader betrachten die Pünktlichkeit der Schiene als entscheidend für die Einhaltung von Hafenslotterminen, was die Vorrangstellung der Schiene in der Mineralienlogistik verankert.

Einzelhandel und schnelldrehende Konsumgüter sollen bis 2031 eine CAGR von 8,45 % erzielen – die höchste unter allen Endverbraucherkategorien. Die pandemiebedingte digitale Adoption hat die Verbrauchererwartungen an schnelle Lieferung gefestigt und Marktplatzhändler dazu veranlasst, Schiene mit der letzten Meile auf der Straße zu kombinieren. Versuche mit Expressfracht-Garnituren in China zeigen, dass Tür-zu-Tür-Zeiten von 20 Stunden auf 1.200-km-Strecken machbar sind. Eine höhere Dienstleistungszuverlässigkeit ermutigt Einzelhändler, Bestände in Binnenhubs vorzulagern, was indirekt die Nachfrage nach temperaturgesteuerten Waggons und Spezialverpackungen steigert.

Traktionsart: Diesel dominiert, während Wasserstoff aufkommt

Dieseltraktion hält rund 66,10 % des Marktanteils im Asien-Pazifik-Schienengüterverkehrsmarkt im Jahr 2025 – ein Spiegelbild der weitläufigen nicht elektrifizierten Netze in Indien und Südostasien. Betreiber modernisieren weiterhin ältere Flotten mit Tier-4-konformen Motoren, um Kraftstoffverbrauch und Partikelemissionen zu reduzieren, die Anlagenlebensdauer zu verlängern und dabei evolvierenden Standards zu entsprechen. Neue Beschaffungen bevorzugen weiterhin Diesel für Niedrigdichte-Nebenstrecken, bei denen Elektrifizierungskosten prohibitiv bleiben.

Hybrid-, Wasserstoff- und LNG-Lokomotiven sollen mit rund 11,35 % CAGR wachsen – am schnellsten unter den Traktionskategorien. Wasserstoff-Hybrid-Einheiten in Nordchina befördern heute auf 627-km-Strecken Kohle und validieren damit kohlenstofffreien Schwerlastbetrieb in kommerziellem Maßstab. Australiens Machbarkeitsstudie zu wasserstoffbetriebenen Massengüter-Zügen legt nahe, dass alternative Kraftstoffe lange Distanzen und raue Klimabedingungen bewältigen können. Da Förderprogramme frühe Kapitalaufschläge absorbieren, werden voraussichtlich mehr Betreiber Zweikraftstoff- oder vollelektrische Einheiten bestellen, was die Dominanz von Diesel verringern wird.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Zieldestination: Inlandslieferungen überwiegen, während grenzüberschreitender Verkehr wächst

Inlandsdienste machen rund 74,10 % des Marktanteils im Asien-Pazifik-Schienengüterverkehrsmarkt aus, verankert durch China, Indien und Australien, deren geographische Gegebenheiten Binnenlogistikketten erfordern. Stark frequentierte Kohle- und Erzströme sorgen für konstante Nachfrage und ermöglichen Betreibern eine effiziente Amortisierung fester Streckenkosten. Konsistente Zugzeiten fördern Just-in-Time-Produktionspläne für Industrien entlang der Hauptkorridore und stärken die Abhängigkeit vom Inlandsschienenverkehr.

Der grenzüberschreitende Schienengüterverkehr soll bis 2031 eine CAGR von 5,96 % verzeichnen, da Infrastrukturerweiterungen fragmentierte Netze miteinander verbinden. Die China-Laos-Strecke verkehrt mittlerweile täglich mit achtzehn grenzüberschreitenden Zügen und beweist, dass ein nahtloser Betrieb große latente Nachfrage erschließen kann. Thailands 10,2-Milliarden-USD-Ausbauvorhaben, das Nong Khai mit dem chinesischen Netz verbindet, wird die Transitzeiten nach Kunming weiter verkürzen. Verlader berichten, dass konsistente Zollabfertigungsfenster den Modalwechsel von der Straße zur Schiene fördern, insbesondere bei temperaturempfindlichen Gütern.

Geografische Analyse

China verankert die Asien-Pazifik-Schienengüterverkehrsbranche und betreibt über 162.000 km Streckennetz, darunter 48.000 km Hochgeschwindigkeitsschienennetz. Die Pläne sehen für 2025 allein 2.600 km neue Strecken vor, wodurch die Streckenlänge bis 2030 auf 180.000 km ansteigen soll. Binnenprovinzen profitieren von verbessertem Zugang zu Küstenhäfen und Landesgrenzen, was wirtschaftliche Chancen über die Küstencluster hinaus erweitert. China führt auch bei der Entwicklung intelligenter Lokomotiven und hat ein schweres Elektromodell mit 10.400 kW Traktionsleistung vorgestellt. Diese technologischen Sprünge deuten darauf hin, dass das Land weiterhin regionale Leistungsmaßstäbe setzen wird.

Indien stellt den zweiten wichtigen Wachstumsmotor dar, mit sich dem Abschluss nähernden dedizierten Güterverkehrskorridoren und einer beschleunigenden umfassenden Elektrifizierung. Private Waggonbauer haben ihre Produktion auf 1.000 Einheiten pro Monat gesteigert, beflügelt durch langfristige Wartungsverträge, die Erträge sichern. Der Fokus der Regierung auf die Schiene für landwirtschaftliche Lieferketten signalisiert eine breitere Diversifizierung des Fracht-Mix und dürfte die Auslastung von Nebenstrecken erhöhen. Verbesserungen bei Signaltechnik und Achslastkapazität deuten auf höhere Durchschnittsgeschwindigkeiten hin, was die Abhängigkeit vom Straßengüterverkehr für mittelweite Strecken verringern könnte.

Südostasien erlebt eine Bauwelle, die Thailand, Vietnam und Malaysia mit China verbindet. Die 2025 genehmigte 357-km-Verlängerung von Nong Khai wird eine durchgehende Schienenverbindung nach Kunming verankern und die Tür-zu-Tür-Zeiten für verderbliche Exportgüter verkürzen. Vietnam plant Hochgeschwindigkeitsverbindungen von Haiphong und Quang Ninh nach Lào Cai und Lạng Sơn und setzt die Schiene als Triebkraft wirtschaftlicher Verteilung ein. Steigende Containeraustauschmengen auf dem China-Vietnam-Korridor unterstreichen das Potenzial für einen Modalwechsel, sobald Infrastrukturlücken geschlossen werden.

Wettbewerbslandschaft

Die Marktstruktur reicht von staatsgeführten Bestandsunternehmen in China und Indien bis hin zu privaten Betreibern in Australien und Japan. Wo staatliche Unternehmen dominieren, betonen Ausschreibungsverfahren nun die Integration digitaler Plattformen und veranlassen Ausrüstungslieferanten dazu, Hardware mit Analyselösungen zu bündeln. CRRCs Umsatzmix zeigt, dass die Serviceintegration einen höheren Anteil einnimmt, was den Kundenwunsch nach schlüsselfertigen Verträgen widerspiegelt. In privatwirtschaftlichen Märkten streben Unternehmen die Übernahme von Letztemeilenanbietern an, um durchgängige Kontrolle zu sichern; der jüngste Verkauf der Pacific Coast Rail Corporation veranschaulicht den strategischen Wert intermodaler Reichweite.

Technologie ist das wettbewerbsentscheidende Differenzierungsmerkmal. Unternehmen, die energieeffiziente Traktionsoptionen oder Predictive-Maintenance-Plattformen vorweisen können, verfügen über eine stärkere Verhandlungsposition bei grenzüberschreitenden Korridorausschreibungen. Aurizons Pilotprojekt für batterieelektrische Tender verschafft dem Unternehmen eine Pionierrolle gegenüber nachhaltigkeitsorientierten Verladern und ermöglicht potenziell höhere Preisgebote. Auch OEM-geführte Forschung und Entwicklung im Bereich Wasserstoff- oder Batterielokomotiven positioniert die Lieferkette für Exportchancen, wie CRRCs an Chile geliefertes Wasserstoffaggregat beispielhaft zeigt.

Unerschlossenes Potenzial besteht im Bereich der gekühlten Schienenlogistik und digitaler Broker-Plattformen. Start-ups, die sich auf temperaturgesteuerte Container oder Echtzeit-Kapazitätsbuchung spezialisieren, können diese aufkeimende Nachfrage erschließen. Parallele Chancen bestehen bei Datenbereinigungsdiensten, die Dokumentation über Grenzen hinweg harmonisieren – ein Schwachpunkt, der in akademischen Studien zu Güterverkehrsketten Thailand–Malaysia–Singapur hervorgehoben wird.

Branchenführer im Asien-Pazifik-Schienengüterverkehr

China State Railway Group Co. Ltd.

Aurizon Holdings Ltd.

Japan Freight Railway Co.

Indian Railways

Pacific National Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: State Railway of Thailand Logistics profitierte von der Kabinettsgenehmigung von 10,2 Milliarden USD für eine 357-km-Strecke zwischen Nakhon Ratchasima und Nong Khai, was den Korridor zum chinesischen Knotenpunkt Kunming stärkt.

- Januar 2025: China State Railway Group Co. Ltd. erweiterte seinen internationalen Fußabdruck durch eine Partnerschaft mit der Mongolei nach Genehmigung einer 19,5 km langen grenzüberschreitenden Strecke, die für die Fertigstellung im Jahr 2027 geplant ist.

- Oktober 2024: Genesee & Wyoming Australia schloss sich Fortescue Zero und Downer an, um batterieelektrische Lokomotivtechnologie für schwere Bergbaubetriebe zu entwickeln.

- Februar 2024: Aurizon Holdings Ltd. schloss die Übernahme von One Rail Australia ab und fügte den 2.200 km langen Korridor von Tarcoola nach Darwin hinzu, wodurch die täglichen Zugabfahrten in einem 3.700-km-Netz gesteigert wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den asiatisch-pazifischen Schienengüterverkehrsmarkt als den Wert, der durch den Transport von Gütern, seien es Mineralien als Schüttgut, Containerware, Flüssigkeiten oder Projektpartien, auf normalspurigen und breitspurigen Eisenbahnen innerhalb der Länder der Region und zwischen ihnen entsteht. Der Erfassungsbereich erstreckt sich auf inländische Transporte und grenzüberschreitende Liniendienste, die eine Frachtrechnung in US-Dollar ausstellen.

Ausschluss des Geltungsbereichs: Touristische Ausflugszüge und U-Bahn- oder Stadtbahnsysteme fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Frachttyp

- Containerisiert / Intermodal

- Schüttgut (Kohle, Erze, Getreide)

- Flüssigbulk (Rohöl, Chemikalien)

- Stückgut und Projektfracht

- Nach Dienstleistungsart

- Transport

- Transportbezogene Dienstleistungen (Wartung von Waggons und Gleisen, Rangieren, Lagerung)

- Nach Endverbraucherbranche

- Bergbau & Mineralien

- Öl, Gas & Chemikalien

- Landwirtschaft & Lebensmittel

- Fertigung & Automobilindustrie

- Einzelhandel & FMCG

- Baumaterialien & Sonstiges

- Nach Traktionsart

- Diesel

- Elektrisch

- Hybrid / Wasserstoff & LNG

- Nach Zieldestination

- Inland

- International / Grenzüberschreitend

- Nach Land

- China

- Indien

- Australien

- Japan

- Indonesien

- Thailand

- Übriges Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten sprechen mit Bahnverwaltern, Vermietern von rollendem Material, Massengutverladern, Hafenbehörden und 3PLs in Ost-, Süd- und Südostasien. In den Gesprächen werden Verschiebungen im Traktionsmix, durchschnittliche Ladekilometer, saisonale Rohstoffimpulse und der erreichbare Durchsatz auf neuen Güterverkehrskorridoren erörtert, was uns hilft, Sekundärdaten zu filtern und Annahmen zu präzisieren.

Desk Research

Wir beginnen mit öffentlichen Datensätzen, die die Bahnaktivität quantifizieren, z. B. UNCTAD-Port-to-Rail-Splits, UIC-Eisenbahnstatistiken, nationale Transport-Jahrbücher aus China, Indien, Japan und Australien sowie Zollausfuhrprotokolle, die die Warenströme aufzeigen. Unsere Akteneinsicht wird ergänzt durch Finanzberichte, Tarifbücher der Betreiber und glaubwürdige Pressemitteilungen, die über Wagenbestellungen oder Kapazitätserweiterungen in den Korridoren informieren. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Betreibereinnahmen und Dow Jones Factiva für Projektnachrichten, liefern fehlende Finanz- oder Fahrplandetails. Diese Liste dient der Veranschaulichung; es gibt noch viele weitere Quellen, die bei der Datenerfassung und -überprüfung hilfreich sind.

Marktgrößenbestimmung und -prognose

Wir wenden einen Top-Down-Ansatz an, der auf der Tonnenkilometerleistung und dem durchschnittlichen Frachtertrag basiert; die Ergebnisse werden mit ausgewählten Bottom-Up-Anbieter-Roll-ups abgeglichen. Zu den wichtigsten Inputs gehören Bahntonnenkilometer, durchschnittliche Transportentfernung, Dieselpreis und Stromtarif, Indizes für die Eisenerz- und Getreideproduktion, der Anteil des intermodalen Hafens und das Volumen von E-Commerce-Paketen. Die Prognosen stützen sich auf multivariate Regressions- und Szenarioanalysen, die Makroindikatoren mit Zeitplänen für die Inbetriebnahme von Korridoren kombinieren, die durch Primärgespräche bestätigt wurden. Lücken in der Berichterstattung der Betreiber werden durch vorsichtige Interpolation aus nahe gelegenen Korridoren mit ähnlichen Achslasten gefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Modellergebnisse auf Abweichungen von den historischen Verhältnissen geprüft, und jede Anomalie führt zu einer erneuten Kontaktaufnahme mit den Dateneigentümern. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn große Tarifänderungen oder politische Veränderungen stattfinden; ein Analyst überprüft jede Tabelle vor der Veröffentlichung.

Warum unsere Baseline für den Schienengüterverkehr im asiatisch-pazifischen Raum unverrückbar ist

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Frachtkörbe, Preisgrundlagen und Aktualisierungsrhythmen verwenden. Die Analysten von Mordor Intelligence verankern den Wert auf den tatsächlichen Tonnenkilometern und den geprüften Tarifen und überlagern dann nur die verifizierten Zuschläge.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Bündelung der Passagiereinnahmen durch die Konkurrenz, die Verwendung nominaler lokaler Währungen ohne Wechselkursnormalisierung oder die Annahme, dass alle neuen Korridore vom ersten Tag an voll ausgelastet sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 165,4 MRD. USD (2025) | Mordor Intelligence | - |

| 300 B USD (2024) | Regionale Beratung A | Einschließlich Personenverkehr auf der Schiene und Transfers von der Pipeline zur Schiene; lokale Währungen gemittelt zu Kursen von 2022 |

| 90 B USD (2024) | Fachzeitschrift B | Zählt nur Massengüter; lässt Container und dienstleistungsbezogene Einnahmen außer Acht |

Der Vergleich zeigt, dass Mordor durch die Auswahl eines klar definierten Geltungsbereichs, den Abgleich von optimistischer Inanspruchnahme mit Kapazitätsdaten vor Ort und die jährliche Aktualisierung der Zahlen eine verlässliche Ausgangsbasis liefert, die die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Schienengüterverkehrsmarkt im Jahr 2026?

Der Markt hat für 2026 einen Wert von 174,16 Milliarden USD.

Wie groß wird der Asien-Pazifik-Schienengüterverkehrsmarkt voraussichtlich bis 2031 sein?

Prognosen zufolge wird der Markt bis 2031 225,53 Milliarden USD erreichen.

Welche CAGR wird der Asien-Pazifik-Schienengüterverkehrsmarkt im Zeitraum 2026–2031 verzeichnen?

Die prognostizierte CAGR beträgt 5,30 %.

Welcher Frachttyp hält den größten Marktanteil im Asien-Pazifik-Schienengüterverkehrsmarkt?

Schüttgut, einschließlich Kohle und Eisenerz, hält den dominierenden Anteil.

Warum gewinnt der Schienengüterverkehr für E-Commerce-Sendungen an Beliebtheit?

Die Schiene bietet mittlere Geschwindigkeit, kosteneffizienten Transport mit geringeren Emissionen und verkürzt die Vorlaufzeiten gegenüber dem Seefrachtverkehr ohne die hohen Kosten des Luftfrachtverkehrs.

Welcher technologische Trend ist im Asien-Pazifik-Schienengüterverkehr am einflussreichsten?

Die Einführung alternativer Traktion wie batterieelektrische und Wasserstofflokomotiven verändert Flottenstrategien und unterstützt Dekarbonisierungsziele.

Seite zuletzt aktualisiert am: