Australien Markt für Dark-Fiber-Netzwerke – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

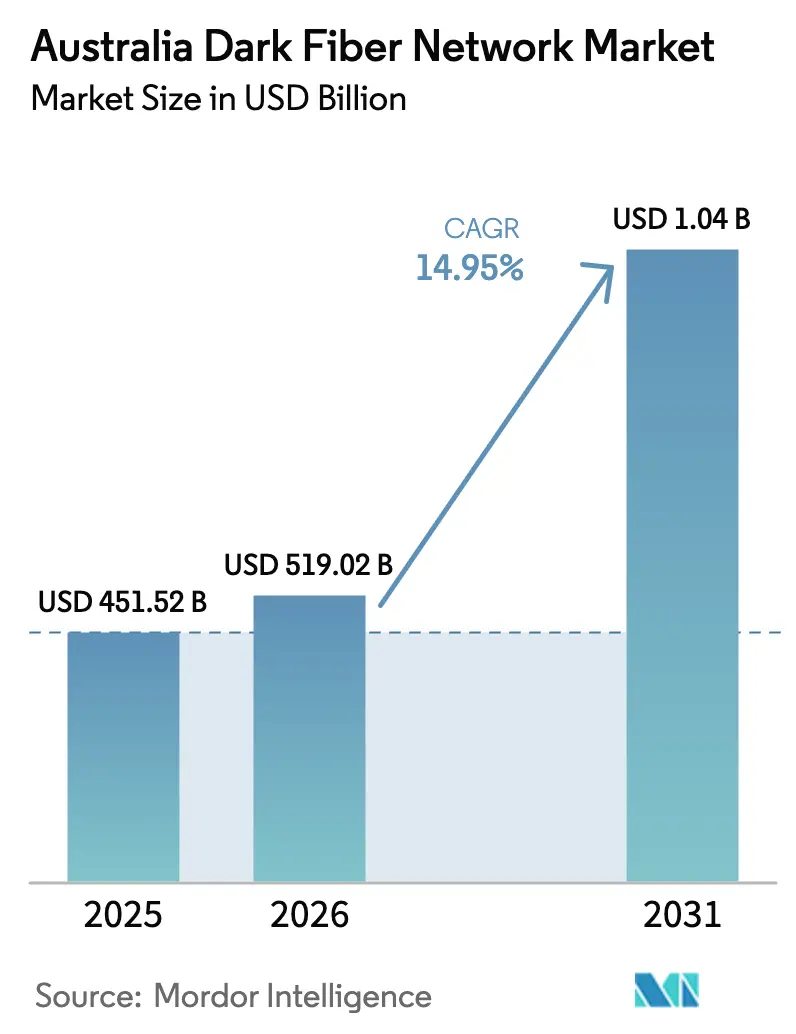

| Marktgröße im Basisjahr (2025) | 451.52 Millionen US-Dollar |

| Marktgröße (2026) | 519.02 Millionen US-Dollar |

| Marktgröße (2031) | 1041.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Dark-Fiber-Netzwerke von Mordor Intelligence

Die Marktgröße des australischen Dark-Fiber-Netzwerks wird voraussichtlich von 451,52 Millionen USD im Jahr 2025 auf 519,02 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 1.041,67 Millionen USD bei einem CAGR von 14,95 % über den Zeitraum 2026–2031 erreichen. Zunehmende Hyperscale-Cloud-Deployments, ein milliardenschweres bundesstaatliches Glasfaser-Ausbauprogramm und steigende Anforderungen an die 5G-Backhaul-Kapazität positionieren den australischen Dark-Fiber-Netzwerkmarkt für ein nachhaltiges zweistelliges Wachstum. Die strategische Konsolidierung, die durch die Übernahme der Festnetz- und Glasfaseranlagen von TPG Telecom durch Vocus hervorgehoben wird, schafft großflächige Betreiber, die Weitverkehrsausbauten und Metro-Verdichtungen finanzieren können.[1]ChannelNews, "Vocus übernimmt die Festnetz- und Glasfaseranlagen von TPG Telecom für 5,25 Milliarden USD," channelnews.com.au Gleichzeitig reduzieren staatliche Eigenkapitalzuführungen in NBN Co und regionale Konnektivitätszuschüsse das Risiko auf der letzten Meile und ermöglichen es Anbietern, in schwierige, dünn besiedelte Korridore einzutreten. Kapazitätshungrige Branchen wie Fertigung und Gesundheitswesen migrieren aus Gründen der Datensouveränität und Latenz zu privaten Glasfaserpaaren, während der Ausbau von Zonen für erneuerbare Energien völlig neue Wegerechte eröffnet, die den Einsatz von Einmodenfasern begünstigen. Der Wettbewerbsdruck durch Wholesale-DWDM-Dienste dämpft weiterhin den Preisanstieg, doch robuste Routenvielfalt und Servicelevel-Garantien ermöglichen es Betreibern, in Premium-Korridoren Margen zu halten.

Wichtigste Erkenntnisse des Berichts

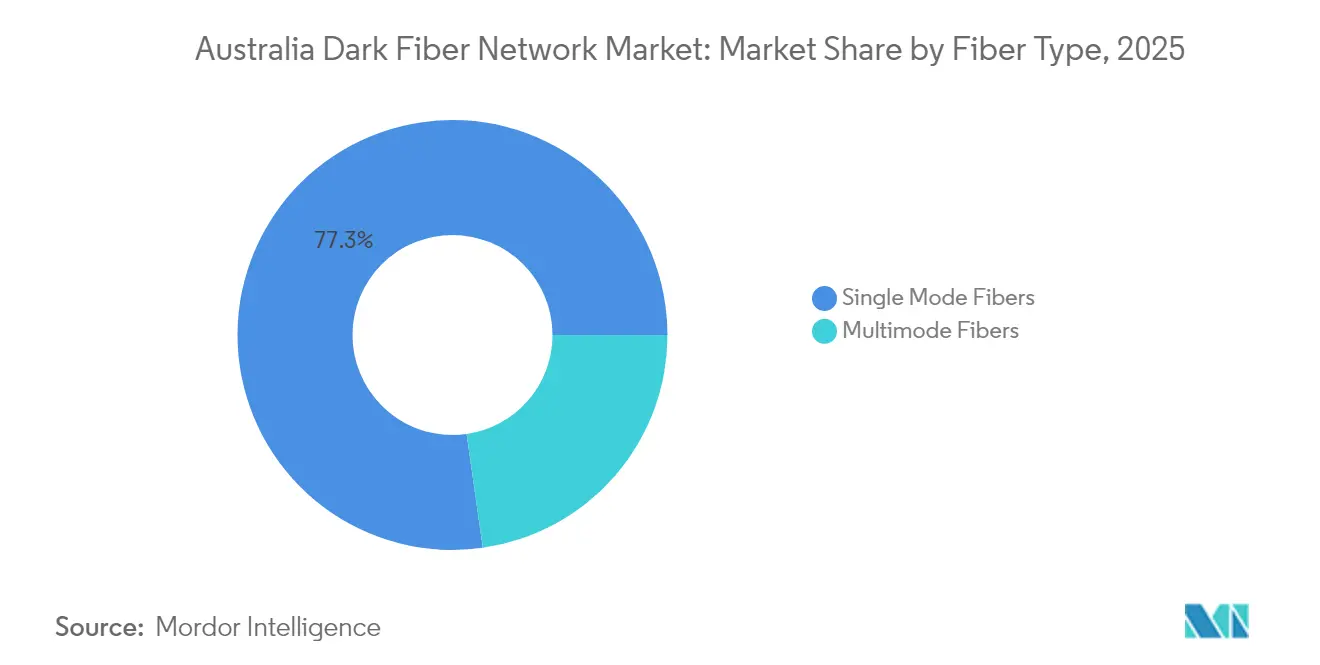

- Nach Fasertyp entfielen 77,25 % des australischen Dark-Fiber-Netzwerk-Marktanteils im Jahr 2025 auf Einmodenfasern; für das Segment wird bis 2031 ein CAGR von 15,95 % prognostiziert.

- Nach Netzwerktyp führten Metro-Routen mit einem Umsatzanteil von 61,15 % am australischen Dark-Fiber-Netzwerkmarkt im Jahr 2025, während Weitverkehrsnetzwerke bis 2031 voraussichtlich mit einem CAGR von 16,15 % wachsen werden.

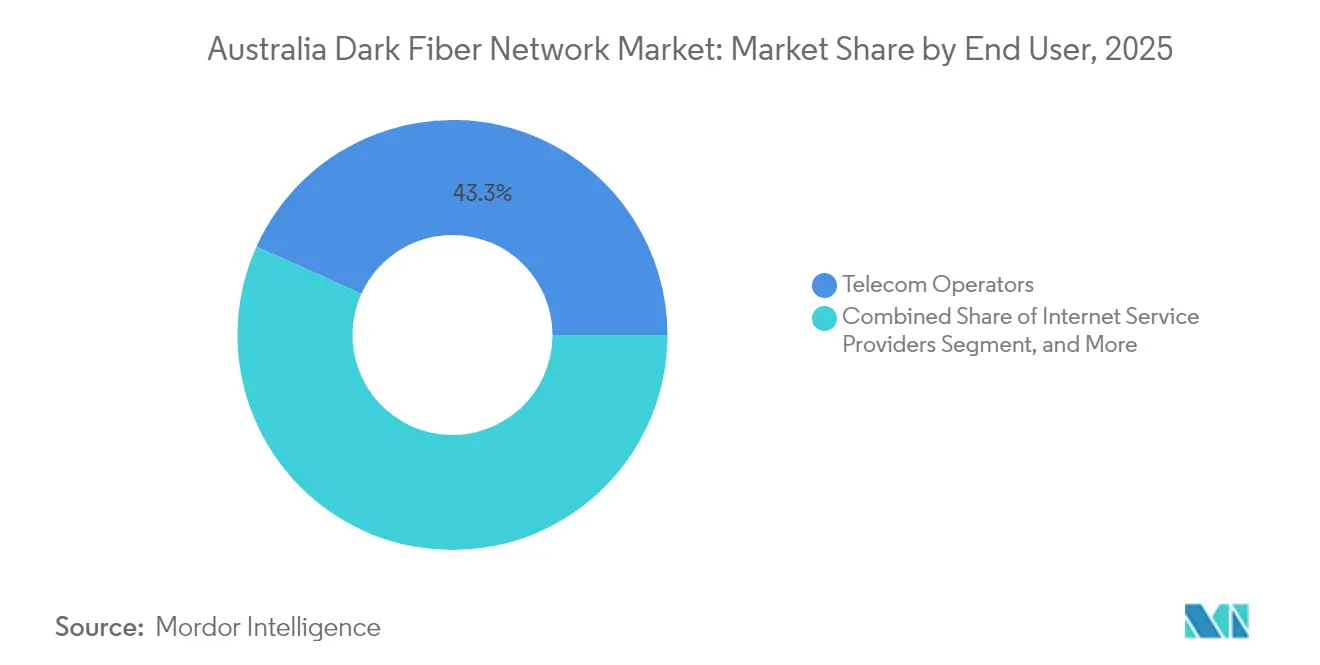

- Nach Endnutzer entfielen 43,25 % der Marktgröße des australischen Dark-Fiber-Netzwerks im Jahr 2025 auf Telekommunikationsbetreiber; Unternehmen und Rechenzentren stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 17,05 % bis 2031.

- Nach Branchenvertikale hielt IT und Telekommunikation 38,55 % der Marktgröße des australischen Dark-Fiber-Netzwerks im Jahr 2025, während der Fertigungssektor bis 2031 voraussichtlich mit einem CAGR von 17,65 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für Dark-Fiber-Netzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von Rechenzentren in Sydney und Melbourne | +2.8% | New South Wales und Victoria, Ausstrahlungseffekte auf Queensland | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an die 5G-Backhaul-Kapazität | +2.5% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Nationale Glasfaserinitiative der Regierung und Finanzierung regionaler Konnektivität | +2.2% | National, mit Schwerpunkt auf regionalen und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage von Hyperscale-Cloud-Anbietern nach Dark-Fiber-IRUs | +2.1% | Rechenzentrumsstandorte Sydney, Melbourne, Perth | Mittelfristig (2–4 Jahre) |

| Diversifizierung von Unterseekabellandepunkten treibt terrestrische Dark-Fiber-Ausbauten voran | +1.9% | Küstenregionen, insbesondere New South Wales, Western Australia, Queensland | Langfristig (≥ 4 Jahre) |

| Entstehung von Zonen für erneuerbare Energien mit Bedarf an Hochbandbreitenkonnektivität | +1.8% | Korridore für erneuerbare Energien in New South Wales, Victoria und Queensland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von Rechenzentren in Sydney und Melbourne

Hyperscale-Betreiber erweitern ihre Campus-Flächen in beiden Städten kontinuierlich, wobei die S7-Erweiterung von NextDC und die Multi-Standort-Investition von Equinix Sydney und Melbourne als Australiens Korridore mit der höchsten Interconnection-Dichte festigen.[2]NextDC, "S7 Sydney Rechenzentrum Erweiterung," nextdc.com Neue Verfügbarkeitszonen erfordern Dark-Fiber-Ringe, die Sub-Millisekunden-Latenz und dreifache Pfadresilienz garantieren, was eine nachhaltige Nachfrage nach Routenvielfalt erzeugt. Der Wettbewerb um Premium-Leitungsrohre, die Metro-Einrichtungen mit Unterseekabellandepunkten verbinden, treibt die Leasingraten um bis zu 60 % über vergleichbare asiatische Märkte. Die Bündelung von Cloud-Onramps konzentriert den Datenverkehr weiter und veranlasst Betreiber, hochadrige Einmodenkabel zu verlegen, die Wellenlängen-Upgrades über 400G hinaus unterstützen können. Finanzdienstleistungsunternehmen platzieren ihre Handelsmaschinen in der Nähe dieser Hyperscale-Knoten, was die Anforderungen an niedrige Latenz verstärkt und den Mehrwert von Dark Fiber unterstreicht.

Steigende Anforderungen an die 5G-Backhaul-Kapazität

Der Shared-RAN-Fahrplan von Optus und TPG wird bis 2030 2.444 regionale 5G-Standorte aktivieren, wobei jeder Standort einen 10- bis 20-fachen Backhaul-Durchsatz im Vergleich zu herkömmlichen 4G-Geräten benötigt.[3]Optus Media Centre, "TPG Telecom und Optus unterzeichnen Netzwerk-Sharing-Vereinbarung," optus.com.au Nokias 83-Gbps-Feldtest im Live-Netz von NBN Co zeigt, dass bestehende Faserstränge Multi-Terabit-Datenverkehr tragen können; die Verdichtung erfordert jedoch weiterhin neue Paare in Metro-Kernen. Wholesale-Dark-Fiber ermöglicht es Mobilfunkbetreibern, Überbuchungsrisiken zu vermeiden, da interaktives Gaming, AR und privater 5G-Unternehmensverkehr zunehmen. Verzögerungen bei der städtischen Genehmigung veranlassen Anbieter, dort wo erlaubt Mikrotrenching einzusetzen, was die Bauzeiten verkürzt, aber den Wettbewerb um knappe Leitungsrohre verschärft. Regionale Installationen sind auf staatliche Kofinanzierung angewiesen, was NBN-Backhaul-Erweiterungen zu einem entscheidenden Enabler für die ländliche 5G-Versorgung macht.

Nationale Glasfaserinitiative der Regierung und Finanzierung regionaler Konnektivität

Der bundesstaatliche Better-Connectivity-Plan stellt 1,1 Milliarden USD für ländliche Backbone-Verbindungen bereit, einschließlich der 226 Kilometer langen Route Burketown–Normanton, die rund 780.000 Queensländer versorgt. Eigenkapitalzuführungen in Höhe von insgesamt 3 Milliarden AUD in NBN Co beschleunigen Glasfaser-bis-zum-Gebäude-Upgrades für 622.000 Standorte, die derzeit noch über Kupferleitungen versorgt werden. Öffentliche Zuschüsse senken das Nachfragerisiko, indem sie Ankerverkehr garantieren und damit privates Kapital für angrenzende kommerzielle Routen erschließen. Lokale Netzbetreiber können für Wholesale-Vereinbarungen bieten, die Dark-Fiber-Paare mit Leitungsrohrzugang bündeln, was den Einstieg in bisher nicht rentable Zonen erleichtert. Diese Projekte standardisieren auch die Zugangsbedingungen und verkürzen schrittweise die Genehmigungszyklen auf Landes- und Gemeindeebene.

Steigende Nachfrage von Hyperscale-Cloud-Anbietern nach Dark-Fiber-IRUs

Google, AWS und Microsoft sichern sich zunehmend 15- bis 25-jährige unveräußerliche Nutzungsrechte, um die Kontrolle auf der optischen Schicht zu behalten und Souveränitätsklauseln zu erfüllen. Anpassbare Liniensysteme ermöglichen es ihnen, 400G+-Wellenlängen zu übertragen und domänenspezifische Verschlüsselung zu implementieren, ohne auf Servicelevel-Vereinbarungen für beleuchtete Dienste angewiesen zu sein. Langfristige Verpflichtungen bieten Betreibern planbare Cashflows und unterstützen kapitalintensive Ausbauten durch Australiens dünn besiedelte Innengebiete. Souveräne Cloud-Mandate in der Verteidigung und regulierten Branchen verstärken die Präferenz für inländisch verwaltete Infrastruktur. Diese strukturelle Verschiebung leitet Datenverkehr von öffentlichen Wholesale-Netzwerken ab, spornt Netzbetreiber aber auch an, neue Metro-Schleifen zu verlegen, wo Cloud-Mieter gesamte Kabelkapazitäten vorbuchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für neue Glasfaserverlegung | -1.8% | National, besonders herausfordernd in regionalen Gebieten | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei Genehmigungen lokaler Behörden und Wegerechten | -1.5% | Ballungsräume mit komplexen Genehmigungsverfahren | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Wholesale-NBN- und DWDM-beleuchtete Dienste | -1.2% | National, konzentriert dort, wo NBN Glasfaserversorgung hat | Kurzfristig (≤ 2 Jahre) |

| Buschbrandrisiko erhöht Wartungskosten | -0.9% | Buschbrandkorridore in den östlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für neue Glasfaserverlegung

Die Stückkosten liegen zwischen 16.250 und 65.000 USD pro Kilometer, wobei unterirdische Metro-Routen aufgrund von Verkehrsmanagement- und Versorgungskoordinierungsgebühren am oberen Ende liegen. Telstras 14.000 Kilometer langes Intercity-Projekt verbrauchte rund 1,6 Milliarden USD und unterstreicht die Investitionsbarriere, die neue Marktteilnehmer abschreckt. Geringe Bevölkerungsdichten verringern den Umsatz pro Routenkilometer und verlängern die Amortisationszeiten auf über ein Jahrzehnt. Die Finanzierungskosten bleiben trotz geringen Länderrisikos erhöht, da Kreditgeber langfristige Ankerverträge verlangen, bevor sie Mittel freigeben. Diese Wirtschaftlichkeit begünstigt etablierte Anbieter mit bereits abgeschriebenen Anlagen und begrenzt das Tempo des Wettbewerbs auf der grünen Wiese außerhalb staatlich geförderter Korridore.

Verzögerungen bei Genehmigungen lokaler Behörden und Wegerechten

Mehrbehördliche Genehmigungen können bis zu 18 Monate in Anspruch nehmen, insbesondere wenn Routen mehrere lokale Behörden mit unterschiedlichen Umwelt- und Denkmalschutzanforderungen durchqueren. Der Zugang zu Versorgungsmasten wird durch Sicherheitsprüfungen der Energieversorgungsunternehmen weiter erschwert, was Netzbetreiber häufig zwingt, Freileitungspläne in kostspieligere unterirdische Alternativen umzuplanen. Regulatorische Inkonsistenz führt zu Terminrisiken, was mehrere kleinere Internetdienstanbieter im Jahr 2024 davon abgehalten hat, geplante Metro-Ringe umzusetzen. Die Australische Kommunikations- und Medienbehörde entwickelt ein Single-Window-Portal; die Umsetzung ist jedoch von Bundesstaat zu Bundesstaat uneinheitlich, sodass Projektplaner in ihren Gantt-Diagrammen weiterhin 12-monatige Puffer einkalkulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Dominanz der Einmodenfasern treibt Weitverkehrsausbau voran

Einmodenstränge machten 2025 77,25 % des australischen Dark-Fiber-Netzwerkmarktes aus, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 15,95 % wachsen. Diese Dominanz spiegelt die technische Notwendigkeit ultraniedriger Dämpfung über Australiens ausgedehnte Intercity-Strecken wider. Die Marktgröße des australischen Dark-Fiber-Netzwerks für Einmodenverbindungen ist bereit, die Multimodennachfrage zu übertreffen, da kohärente Optik die Kapazität pro Strang über 800G hinaus treibt. Betreiber bevorzugen Einmodenfasern auch beim Verlegen neuer Korridore für erneuerbare Energiezonen, da die zukunftssichere Leistung die anfänglichen Investitionskosten aufwiegt. Multimodenfasern bleiben innerhalb von Rechenzentrumsgeländen relevant, wo die Reichweiten unter 300 Metern bleiben, doch sinkende Transceiver-Preise erodieren ihren Kostenvorteil.

Im Jahr 2025 demonstrierten von Microsoft geförderte Forscher eine Hohlkernfaser mit einem Verlust von 0,091 dB/km, was eine um 45 % schnellere Ausbreitung verspricht. Obwohl die kommerzielle Einführung noch einige Jahre entfernt ist, haben große Netzbetreiber begonnen, Upgrade-Optionen in die Leitungsrohr-Designspezifikationen einzubeziehen. Frühe Pilotversuche auf Finanzrouten zwischen Sydney und Melbourne könnten innerhalb des Prognosezeitraums zur Einführung führen, wenn sich Latenzvorteile in Handelstischprämien niederschlagen. Multimodenhersteller reagieren mit der Förderung von OM5-Varianten, doch Kunden-Roadmaps orientieren sich zunehmend an der Skalierbarkeit von Einmodenfasern, was deren Anteil über den Prognosezeitraum festigt.

Nach Netzwerktyp: Metro führt, aber Weitverkehrsausbau gewinnt an Dynamik

Metro-Deployments generierten 2025 61,15 % des Umsatzes, da Sydney und Melbourne Rechenzentrumscluster dichte laterale Pfade für Ost-West-Resilienz benötigen. Die größten Betreiber fügten allein im Jahr 2025 mehr als 3.500 Routenkilometer städtischer Leitungsrohre hinzu, was die Metro-Ausrichtung des australischen Dark-Fiber-Netzwerkmarktes unterstreicht. Dennoch steigen die Weitverkehrskapazitätsanforderungen am schnellsten, mit einem prognostizierten CAGR von 16,15 % bis 2031, angetrieben durch die Diversifizierung von erneuerbaren Energien und Unterseekabellandepunkten. Die NBN-Eigenkapitalfinanzierung fördert indirekt private Weitverkehrsausbauten, indem sie Wholesale-Lateralverbindungen in regionale Ortschaften ausdehnt und die Lücke zwischen städtischen Ringen und ländlichen Zugangspunkten verkleinert.

Weitverkehrsstränge unterstützen auch Verteidigungs- und souveräne Cloud-Mandate, die separate Inland- und Küstenpfade erfordern. Telstras Plan zur Buschbrandhärtung umfasst nun eine tiefere Verlegung auf 1.200 Kilometern des Sydney-Brisbane-Korridors, was die Resilienzprämien hervorhebt, die Kunden zu zahlen bereit sind. Gleichzeitig verschärft sich der Metro-Wettbewerb, da Anbieter beleuchteter Dienste NBN-Leitungsrohre nutzen, was etablierte Netzbetreiber dazu veranlasst, Dark-Fiber-Paare mit verwalteten Wellenlängen-Add-ons zu bündeln, um ihren Marktanteil zu verteidigen.

Nach Endnutzer: Unternehmensmomentum beschleunigt sich

Telekommunikationsbetreiber hielten 2025 einen Marktanteil von 43,25 % am australischen Dark-Fiber-Netzwerk, was ihre historische Kontrolle über Backhaul- und Interconnect-Infrastruktur widerspiegelt. Unternehmens- und Rechenzentrumsmieter buchen jedoch Paare mit einem prognostizierten CAGR von 17,05 %, da die digitale Transformation private Konnektivitätspräferenzen antreibt. Transaktionsintensive Branchen verhandeln nun IRUs, die Metro-Schleifen mit Verbindungen zwischen Hauptstädten bündeln, um deterministische Latenz zu garantieren.

Die Marktgröße des australischen Dark-Fiber-Netzwerks, angetrieben durch die Unternehmensaufnahme, stieg nach Cybersicherheitsmandaten, die die Kontrolle über physische Pfade verbesserten, stark an. Fertigungsanlagen nutzen Dark Fiber, um zeitkritische industrielle IoT-Endpunkte direkt mit Cloud-Analysen zu verbinden und dabei öffentliche IP-Netzwerke zu umgehen. Regierungsbehörden und Universitäten erweitern Campus-Ringe zur Unterstützung von hochauflösender Bildgebung und Genomik-Workloads, was den sektorübergreifenden Schwung verstärkt.

Nach Branchenvertikale: Fertigungsboom übertrifft traditionelle Marktführer

IT und Telekommunikation generierten 2025 38,55 % des Umsatzes und behaupteten ihre Führungsposition durch Rechenzentrum-Interconnect und Wholesale-Wellenlängen-Abnahme. Die Fertigung wird jedoch voraussichtlich mit einer jährlichen Rate von 17,65 % wachsen, da die Einführung von Industrie 4.0 die Lebensmittelverarbeitung, Metallindustrie und Werkstofffertigung erfasst. Predictive-Maintenance-Analysen und Computer-Vision-Inspektion erfordern deterministische 10G+-Verbindungen zwischen Produktionshallen und Edge-Computing-Clustern, was hochmargiges Paar-Leasing fördert.

Finanzdienstleistungsinstitute streben kürzere Abwicklungsfenster an, verschärfen ihre Toleranz gegenüber Jitter und treiben die Nutzung von Dark-Fiber-Routen parallel zum Sydney-Melbourne-Eisenbahnkorridor voran. Gesundheitssysteme skalieren den Bandbreitenbedarf für Radiologie und Teleoperationen, während staatliche Bildungsministerien virtuelle Lernplattformen auf regionale Hubs migrieren und dabei den australischen Dark-Fiber-Netzwerkmarkt schrittweise ausweiten.

Geografische Analyse

New South Wales führte 2025 beim Umsatz aufgrund der Konzentration von Hyperscale-Campussen in Sydney und der Mehrheit der australischen Unterseekabellandepunkte. Allein die Erneuerbare-Energie-Zone Hunter–Central Coast unterstützt mehr als 4,2 Milliarden USD an erneuerbaren Investitionen, wobei jedes Projekt Gigawatt-Installationen mit städtischen Leitstellen verbindet. In Verbindung mit der Bundesfinanzierung für ländliche Stichleitungen entfallen auf den Bundesstaat mehr als 40 % der aktuellen Metro- und Weitverkehrsroutenkilometer.

Victoria hält einen starken zweiten Platz, unterstützt durch Melbournes beträchtliches Colocation-Ökosystem und jüngste Ergänzungen zu Perth-verbundenen Unterseesystemen. Die neu erworbenen Glasfaseranlagen von Vocus erstrecken sich über mehrere diverse Pfade in die Stadt und bieten Unternehmen flexible Optionen für Hybrid-Cloud-Konnektivität. Die staatliche Glasfaser-als-Dienst-Initiative senkt auch die kommunalen Zugriffskosten und beschleunigt damit die Nutzung durch kleine und mittlere Unternehmen.

Queenslands Wachstumskurve ist steil, da Gemeinden im Fernen Norden durch den 226 Kilometer langen Burketown-Normanton-Ausbau Backhaul erhalten. Subventionen für Agrartechnologie im Wert von 30.000 USD pro Betrieb treiben die Nachfrage auf der letzten Meile an, während der Kabellandepunkt an der Sunshine Coast die Attraktivität der Küstenstadt als latenzarmes Gateway nach Asien stärkt. Western Australia nutzt Bergbauautomatisierungsprojekte und den INDIGO-Landepunkt in Perth, um erweiterte Inlandpfade zu Pilbara-Standorten zu rechtfertigen.

South Australia, Tasmanien, das Northern Territory und das Australian Capital Territory bilden gemeinsam ein aufstrebendes Cluster. Tasmanien sticht hervor, nachdem NBN 19.000 ländliche Grundstücke für Glasfaser-Upgrades priorisiert hat, was effektiv zukünftige Unternehmensrouten nach Hobart vorbereitet. Der Top-End-Korridor des Northern Territory fügt mehr als 10.000 aufgerüstete Grundstücke hinzu und schafft ausreichend Ankerverkehr, um private Expansion anzuregen. Diese Territorien sind mit hohen Deploymentkosten und Buschbrandexposition konfrontiert, doch staatliche Zuschüsse und Ankermietermodelle mindern das finanzielle Risiko für Betreiber, die gezielte Ausbauten verfolgen möchten.

Wettbewerbslandschaft

Australiens Dark-Fiber-Arena weist eine moderate Konzentration auf, wobei Telstra, Vocus und das bestehende TPG-Backbone gemeinsam mehr als 70 % der Routenkilometer zum Ende des Jahres 2024 besitzen. Die Konsolidierung verändert jedoch die Verteilung der Marktanteile. Die 3,54-Milliarden-USD-Übernahme der Festnetzanlagen von TPG durch Vocus katapultierte das Unternehmen nach Glasfaserlänge auf den zweiten Platz und schuf einen unabhängigen Herausforderer für Telstras historische Dominanz. Superloop stärkte unterdessen sein Unternehmensangebot durch den Kauf von Uecomm von Optus und fügte 2.000 Routenkilometer hinzu, die zentrale CBD-Gebäude erschließen.[4]Superloop, "Abschluss der Uecomm-Übernahme," superloop.com

Technologieführerschaft bestimmt zunehmend die Marktanteilsgewinnung. Der 83-Gbps-Test von NBN Co und Nokia zeigte, dass etablierte Anbieter durch spektrale Effizienzgewinne neue Grabungsarbeiten hinauszögern können, während AARNets erfolgreicher 400G-Unterseekabeltest kohärente Optik für akademische und Forschungsnetzwerke validierte. Betreiber bündeln nun verwaltete Wellenlängen und verwaltete Verschlüsselung auf Paar-Leasingverträgen, um gegen günstigere beleuchtete Dienste zu konkurrieren.

Regulatorische Anforderungen rund um die Sicherheit kritischer Infrastrukturen erhöhen die Eintrittsbarrieren und begünstigen Netzbetreiber mit ISO-27001-zertifizierten Rechenzentrumsstandorten und souveränen Cloud-Zertifizierungen. Erneuerbare-Energie-Zonen stellen Weißraum-Territorium dar, in dem kleinere Spezialisten Marktanteile gewinnen können, indem sie sich bei der Projektinitiierung mit Übertragungsnetzbauern abstimmen. Der Preiswettbewerb hält in ausgereiften Metro-Schleifen an, doch differenzierte Servicelevel-Vereinbarungen, Latenzgarantien und proaktive Routenhärtung ermöglichen eine Premium-Positionierung in hochwertigen Korridoren.

Marktführer der australischen Dark-Fiber-Netzwerkbranche

Vocus Group Limited

Telstra Corporation Limited

TPG Telecom Limited

Superloop Limited

Optus Networks Pty Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Forscher der Universität Southampton, unterstützt von Microsoft, verzeichneten einen Verlust von 0,091 dB/km bei Hohlkernfasern, was etwa 45 % schneller ist als herkömmliche Vollkernstränge, und deuten auf potenzielle kommerzielle Latenz-Durchbrüche innerhalb von fünf Jahren hin.

- Januar 2025: NBN Co sicherte sich eine Eigenkapitalzuführung von 3 Milliarden AUD (2,03 Milliarden USD) von der Bundesregierung, um die landesweiten Glasfaser-bis-zum-Gebäude-Upgrades bis 2030 abzuschließen. Die Mittel decken 622.000 kupferversorgte Grundstücke ab und schaffen neue Wholesale-Kapazitäten, die Dark-Fiber-Anbieter für Verbindungen auf der letzten Meile nutzen können.

- Dezember 2024: Der Unabhängige Überprüfungsausschuss für regionale Telekommunikation veröffentlichte 14 Empfehlungen zur Verbesserung der ländlichen Konnektivität; die Bundesantwort, die Anfang 2025 erwartet wird, wird die nächste Welle der Dark-Fiber-Regulierung prägen.

- Oktober 2024: Vocus schloss die Übernahme des Festnetz- und Glasfaserportfolios von TPG Telecom für 5,25 Milliarden AUD (3,54 Milliarden USD) ab und fügte mehr als 50.000 Kilometer terrestrische Routen und rund 15.000 Kilometer Unterseekabel hinzu. Der Deal positioniert Vocus als stärksten Infrastrukturrivalen von Telstra.

Berichtsumfang des australischen Dark-Fiber-Netzwerkmarktes

| Einmodenfasern |

| Multimodenfasern |

| Metro-Dark-Fiber |

| Weitverkehrs-Dark-Fiber |

| Internetdienstanbieter |

| Telekommunikationsbetreiber |

| Unternehmen und Rechenzentren |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Regierung und Verteidigung |

| Weitere Branchenvertikalen |

| Nach Fasertyp | Einmodenfasern |

| Multimodenfasern | |

| Nach Netzwerktyp | Metro-Dark-Fiber |

| Weitverkehrs-Dark-Fiber | |

| Nach Endnutzer | Internetdienstanbieter |

| Telekommunikationsbetreiber | |

| Unternehmen und Rechenzentren | |

| Regierung und öffentlicher Sektor | |

| Nach Branchenvertikale | IT und Telekommunikation |

| BFSI | |

| Gesundheitswesen | |

| Fertigung | |

| Regierung und Verteidigung | |

| Weitere Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Australiens Dark-Fiber-Netzwerk-Fußabdruck bis 2031 sein?

Das Netzwerk wird bis 2031 voraussichtlich einen Umsatz von 1.041,67 Millionen USD erreichen und wächst ab 2026 mit einem CAGR von 14,95 %.

Welche Kundengruppe erweitert ihre Kapazitäten am schnellsten?

Unternehmen und Rechenzentren bauen ihre Kapazitäten mit einem CAGR von 17,05 % aus, dank Cloud-Migration und Souveränitätsanforderungen.

Warum werden Einmodenstränge gegenüber Multimodensträngen bevorzugt?

Einmodenfasern bieten geringere Dämpfung über lange Intercity-Strecken und unterstützen kohärente Optik-Upgrades über 400G hinaus, was sie ideal für Australiens weitläufige Geografie macht.

Welche Rolle spielt die staatliche Finanzierung?

Eigenkapitalzuführungen in NBN Co und regionale Konnektivitätszuschüsse reduzieren das Risiko bei Weitverkehrsausbauten, verkürzen Amortisationszeiträume und erschließen bisher unwirtschaftliche Korridore.

Wie beeinflusst die Marktkonsolidierung den Wettbewerb?

Die Übernahme der TPG-Anlagen durch Vocus und der Uecomm-Deal von Superloop schaffen größere Infrastrukturherausforderer für Telstra, erhöhen die Wettbewerbsintensität und erweitern gleichzeitig die Routenvielfalt.

Welche Branchenvertikale wird das stärkste Wachstum verzeichnen?

Die Fertigung wird voraussichtlich mit einem CAGR von 17,65 % wachsen, da Industrie-4.0-Deployments deterministische Hochbandbreiten-Privatverbindungen erfordern.

Seite zuletzt aktualisiert am: