Größe und Marktanteil des australischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

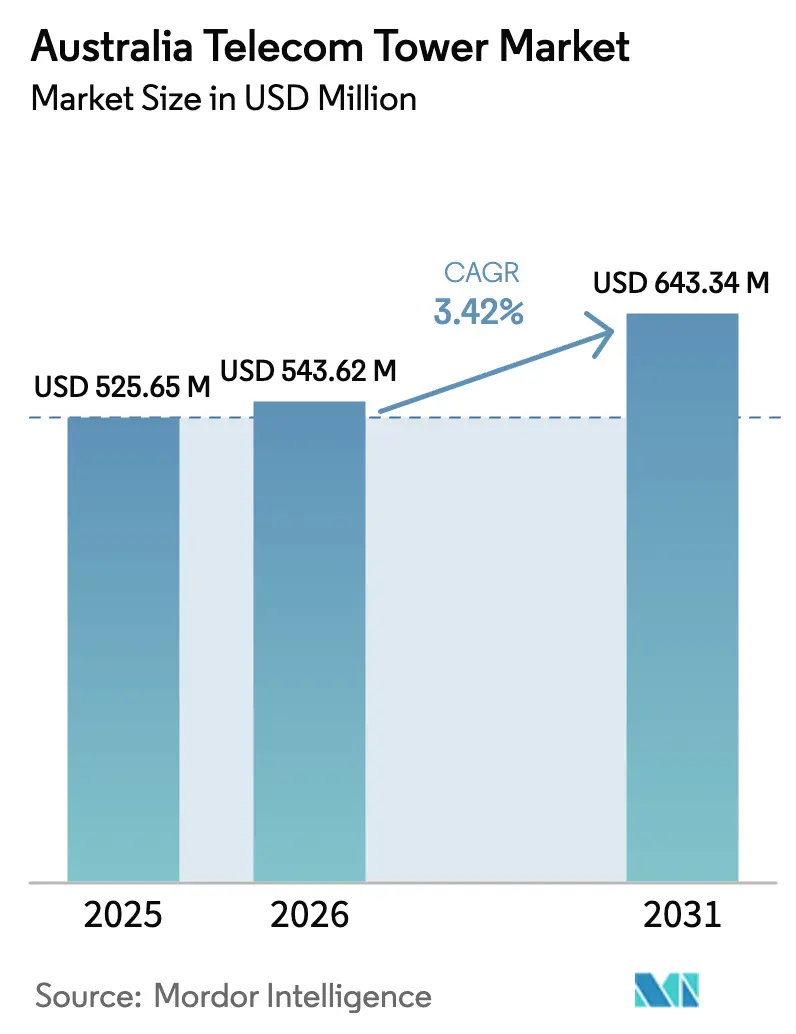

| Marktgröße im Basisjahr (2025) | 525.65 Millionen US-Dollar |

| Marktgröße (2026) | 543.62 Millionen US-Dollar |

| Marktgröße (2031) | 643.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

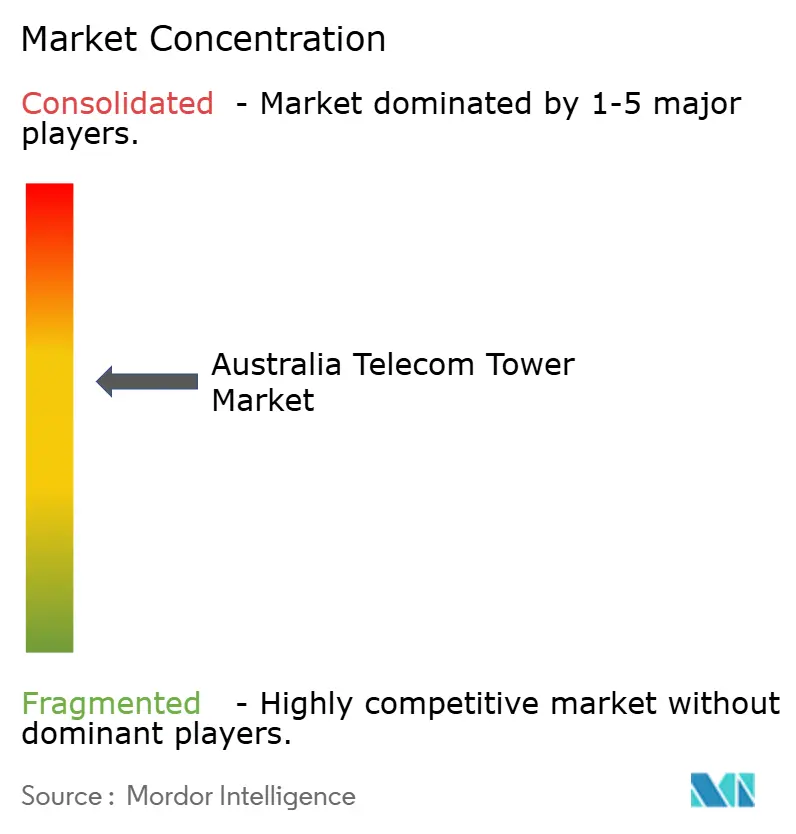

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Größe des australischen Telekommunikationsturmmarkts wird voraussichtlich von USD 525,65 Millionen im Jahr 2025 auf USD 543,62 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,42 % über 2026–2031 USD 643,34 Millionen erreichen.

Der Schwung resultiert aus einer entschiedenen Hinwendung zur 5G-Verdichtung, staatlich finanzierten Versorgungsprogrammen und dem beschleunigten Eintritt institutionellen Kapitals, das infrastrukturleichte Betriebsmodelle bevorzugt. Unabhängige TowerCos wachsen am schnellsten auf der Grundlage von Sale-Leaseback-Transaktionen, während erneuerbar betriebene Nachrüstungen die Betriebskosten über die Lebensdauer senken und Betreibern helfen, ihre Netto-Null-Verpflichtungen zu erfüllen. Die Konsolidierung unter TowerCos verbessert die Portfolioauslastung, und Netzwerkfreigabevereinbarungen wie die TPG-Optus Mobile Originated Call Network (MOCN)-Vereinbarung erschließen neue ländliche Kolokationsnachfrage [1]TPG Telecom, "Pressemitteilungs-Updates," tpgtelecom.com.au. Gleichzeitig schaffen Edge-Computing-Rollouts durch Rechenzentrumsanbieter Premium-Anforderungen für hochkapazitäre Turmrückverbindungen und positionieren Türme als kritische Knotenpunkte für latenzarme digitale Dienste.

Wichtigste Erkenntnisse des Berichts

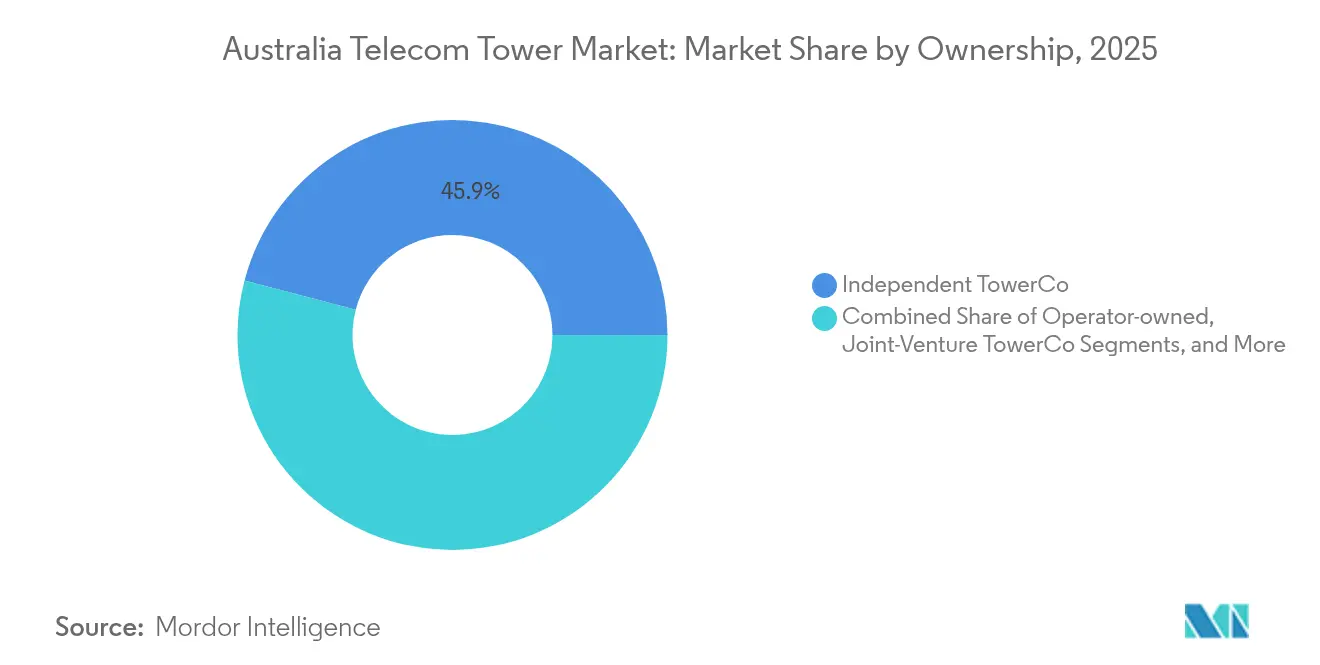

- Nach Eigentümerschaft hielten unabhängige TowerCos im Jahr 2025 einen Marktanteil von 45,92 % am australischen Telekommunikationsturmmarkt und expandieren bis 2031 mit einer CAGR von 6,08 %.

- Nach Installation hielten bodengestützte Türme im Jahr 2025 einen Umsatzanteil von 68,85 % an der Größe des australischen Telekommunikationsturmmarkts, während Dachinstallationen bis 2031 mit einer CAGR von 4,78 % voranschreiten.

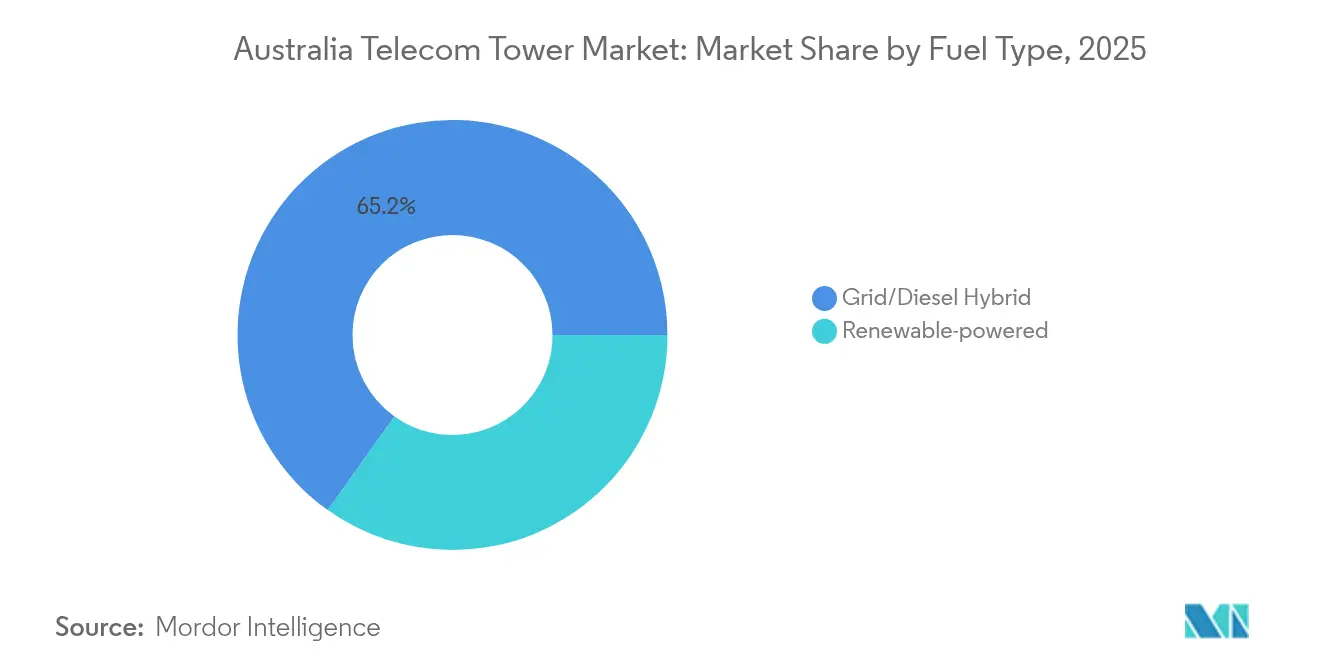

- Nach Kraftstofftyp machten erneuerbar betriebene Standorte im Jahr 2025 nur 34,85 % der Größe des australischen Telekommunikationsturmmarkts aus, führten jedoch das Wachstum mit einer CAGR von 13,98 % bis 2031 an.

- Nach Turmtyp dominierten Monopole mit einem Anteil von 54,45 % an der Größe des australischen Telekommunikationsturmmarkts im Jahr 2025, während Tarn- und verdeckte Designs mit einer CAGR von 6,02 % bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Telekommunikationsturmmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G-Bevölkerungsversorgungsmandate beschleunigen die Verdichtung | +1.2% | Korridore Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanziertes Mobile Black Spot-Programm Phase 6 | +0.8% | Abgelegene Regionen landesweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Edge-Rechenzentrumsbereitstellungen mit Bedarf an Turmrückverbindungen | +0.6% | Metropolkerne und Bergbaugürtel | Mittelfristig (2–4 Jahre) |

| Telstra-TPG MOCN-Sharing fördert neue ländliche Kolokationsnachfrage | +0.5% | Regionaler Fußabdruck von 1 Million km² | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Ziele treiben erneuerbar betriebene Turmnachrüstungen voran | +0.4% | National, schneller in waldbrandgefährdeten Zonen | Langfristig (≥ 4 Jahre) |

| Entstehung privater LTE/5G-Bergbaunetzwerke (Pilbara, Bowen) | +0.3% | Pilbara (WA), Bowen Basin (QLD) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Bevölkerungsversorgungsmandate beschleunigen die Verdichtung

Durch die Regulierungsbehörde auferlegte Versorgungsmeilensteine zwingen Betreiber, weit dichtere Netze als in 4G-Zyklen aufzubauen, was die Standortnachfrage in Metropolkorridoren erheblich steigert. Allein Optus plant bis 2030 2.444 regionale 5G-Sendestandorte, was eine lange Laufbahn für neue Mietverträge bestätigt [2]The Edge Malaysia, "SingTels Optus gewinnt 4G-Spektrum in Australien," theedgemalaysia.com. Obwohl Kleinzellen die Versorgung ergänzen, bleiben Makro- und Mini-Makrotürme für Rückverbindungs- und Radiusanforderungen in Australiens weitläufigem nicht-städtischem Gelände unverzichtbar. Das Mandat sichert effektiv einen mehrjährigen Investitionsausgabenstrom und gewährleistet vorhersehbare Mietverhältnisquoten für TowerCos, die ihre Vermögenswerte in der Nähe erwarteter Verdichtungscluster positionieren.

Staatlich finanziertes Mobile Black Spot-Programm Phase 6

Phase 6 injiziert direkte Subventionen in Turmbauten, bei denen die kommerziellen Renditen marginal sind, und sichert Einnahmen noch bevor Ankermieter unterzeichnen. Indaras jüngste Auszeichnung in Höhe von AUD 14,2 Millionen unterstreicht, wie öffentliches Kapital ländliche Projekte risikoärmer macht, während Resilienzspezifikationen, Notstromversorgung und gehärtete Unterkünfte den durchschnittlichen Umsatz pro Standort erhöhen. Subventionierte Rollouts verkürzen auch die Amortisationszeiten und machen diese ländlichen Vermögenswerte für Infrastrukturfonds attraktiver, die auf stabile, inflationsgebundene Cashflows abzielen.

Zunehmende Edge-Rechenzentrumsbereitstellungen mit Bedarf an Turmrückverbindungen

Australiens von NEXTDC geführter Aufbau von Edge-Rechenzentren bringt Glasfaser in bisher unterversorgte Sekundärstädte, wobei Türme als letzter Aggregationspunkt für Cloud-Workloads dienen, die für Bergbau, Gesundheitswesen und Finanzen bestimmt sind. Jede neue Edge-Einrichtung erfordert Multi-Gigabit-Durchsatz und diverse Pfade, was TowerCos dazu veranlasst, Antennen, Mikrowellenschüsseln und hochkapazitäre Glasfaserabschlüsse zu bündeln. Diese Premium-Spezifikationen führen im Vergleich zu älteren sprachzentrierten Makros zu höheren Mietpreisen.

Telstra-TPG MOCN-Sharing erweitert die ländliche Kolokation

Die ACCC-Genehmigung vom September 2024 ermöglicht es TPG, auf regionalen Optus-Standorten zu roamen, was die Mietverhältnisquoten deutlich erhöht und redundante Bauten vermeidet. TowerCos erzielen sofortige zusätzliche Einnahmen aus Geräteüberlagerungen und Stromaufrüstungen. Es wird erwartet, dass das Modell die ländlichen Bereitstellungszeiträume um bis zu zwei Jahre verkürzt und die Nachfrage vor den ursprünglichen Prognosen sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Langsame Genehmigungen der Gemeinderäte in Erbe- und Küstenzonen | -0.7% | Küste von NSW; Erbe-Bezirke in Melbourne und Sydney | Kurzfristig (≤ 2 Jahre) |

| Glasfaserreicher städtischer Kleinzellenbau kannibalisiert Dachstandorte | -0.5% | Sydney CBD; Melbourne Innenstadt | Mittelfristig (2–4 Jahre) |

| Hohe Versicherungs- und Wartungskosten in waldbrandgefährdeten Gebieten | -0.4% | Ländliches NSW, Victoria, Südaustralien | Langfristig (≥ 4 Jahre) |

| Makroökonomische Kapitalisierungsratenkompression begrenzt den Sale-Leaseback-Vorteil | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Genehmigungen der Gemeinderäte in Erbe- und Küstenzonen

Kommunale Einwände verlängern Projektzeiträume routinemäßig um 12–18 Monate und erhöhen die Haltekosten, selbst wenn bundesstaatliche Bestimmungen für geringe Auswirkungen gelten. Jüngste Ablehnungen in St Helens und Ocean Reef veranschaulichen, wie ästhetische Bedenken nationale Versorgungsziele außer Kraft setzen. TowerCos begegnen dem durch den Vorschlag von Tarndesigns und Dachalternativen, aber diese Alternativen sind oft mit höheren Investitionsausgaben und geringerer struktureller Flexibilität verbunden, was die Kapitalrendite dämpft.

Glasfaserreicher städtischer Kleinzellenbau kannibalisiert Dachstandorte

In von Glasfaser durchdrungenen Geschäftsbezirken bevorzugen Betreiber genehmigungsfreie Kleinzellen, die an Straßenmöbeln montiert werden und 50–200 Meter abdecken, und ersetzen damit direkt traditionelle Dachmakros. ACMAs C564-Code erleichtert diesen Wandel, senkt die Mieteinnahmen für ältere Dächer und zwingt TowerCos, in straßenseitige Vermögenswerte oder Mehrwertdienste wie Edge-Hosting zu diversifizieren [3]Australische Kommunikations- und Medienbehörde, "Genehmigungsverfahren für Kommunikationsinfrastruktur," acma.gov.au. Obwohl die Gesamtmarktnachfrage noch wächst, verschiebt sich der Mix hin zu Mikroinfrastruktur mit niedrigeren Mieten, was das Umsatzwachstum in dichten Metropolen mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Marktkonsolidierung voran

Unabhängige TowerCos hielten im Jahr 2025 einen Marktanteil von 45,92 % am australischen Telekommunikationsturmmarkt, was eine strukturelle Übergabe von vertikal integrierten Mobile Network Operators widerspiegelt. Diese Gruppe profitiert von Skaleneinkäufen, schlanken Personalmodellen und portfolioweiter Mietverhältnisoptimierung, die gebundene Eigentümer nur schwer replizieren können. Sale-Leaseback-Erlöse, wie Telstras AUD 2,8 Milliarden Amplitel-Anteilsverkauf, haben Betreiberkapital für Spektrum- und Kernnetzaufrüstungen freigesetzt und gleichzeitig langfristige Mietverträge garantiert. Folglich verzeichnen unabhängige Einheiten eine Wachstumstrajektorie von 6,08 % und erhöhen ihren Beitrag zur Größe des australischen Telekommunikationsturmmarkts auf geschätzte USD 344,08 Millionen bis 2031.

Ausländische Pensions- und Staatsfonds katalysieren weitere Konsolidierungen, indem sie auf fragmentierte regionale Vermögenswerte abzielen; die von OMERS unterstützte Übernahme des inländischen Portfolios von American Tower durch Waveconn verkörpert diese eingehende Kapitalwelle. Der Eigentümerwechsel verbessert auch Transparenz und Governance, da die meisten unabhängigen Unternehmen immobilienähnliche Berichterstattung und ESG-Rahmenwerke übernehmen, die mit den Nachhaltigkeitsmandaten der Kreditgeber übereinstimmen. Joint-Venture-Strukturen überleben hauptsächlich dort, wo Netzwerkfreigabevereinbarungen mehrere Mobile Network Operators in gemeinsame Governance einbinden, während betreibergeführte Portfolios sich auf unternehmenskritische oder hochsicherheitsrelevante Standorte wie Verteidigungsanlagen konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dach-Renaissance innerhalb der bodengestützten Dominanz

Bodengestützte Türme behielten im Jahr 2025 einen Anteil von 68,85 % an der Größe des australischen Telekommunikationsturmmarkts, da sie unübertroffene Höhe, Belastbarkeit und Versorgungsradius bieten – Eigenschaften, die für den regionalen Dienst unerlässlich sind. Dennoch wachsen Dächer mit einer CAGR von 4,78 %, angetrieben durch städtische Verdichtung und ästhetischen Widerstand gegen neue Gitterstrukturen. Die Anmietung bereits vorhandener Gebäudeflächen umgeht langwierige Landnutzungsgenehmigungen und reduziert Tiefbaubudgets, was die Projekt-IRRs auch bei höheren monatlichen Mieten steigert.

Hybride Dach- und Kleinzellenstrategien bilden nun die Grundlage für dichte 5G-Rollouts in den Geschäftsbezirken von Sydney und Melbourne. Betreiber setzen kompakte Mehrband-Antennen auf Brüstungen ein, während TowerCos Strom- und Glasfaserverbindungen nachfüllen und jedes Gebäude in einen Mini-Hub verwandeln. Bodengestützte Bauten dominieren weiterhin in abgelegenen Bergbaugürteln und Transportkorridoren, wo Turmhöhe und Generatorkapazität Flächenbedenken überwiegen. Gemeinsam erfüllen die beiden Formate komplementäre Bedürfnisse und gewährleisten ausgewogenes Wachstum im australischen Telekommunikationsturmmarkt.

Nach Kraftstofftyp: Die erneuerbare Revolution gestaltet Betriebsmodelle um

Netz-/Diesel-Hybride machten 65,15 % der Energiekonfigurationen von 2025 aus, sehen sich jedoch einer Verdrängung gegenüber, da erneuerbare Lösungen mit einer CAGR von 13,98 % voranschreiten. TowerCos übernehmen Solar-Batterie-Arrays und erproben Wasserstoff-Brennstoffzellen und nutzen dabei Australiens reiche Solarressourcen und verbesserte Speicherdichten. Telstras Wasserstoffversuche an fünf viktorianischen Standorten unterstreichen die Machbarkeit in gemäßigten Klimazonen, während EdgePoint Towers' erstes Solar-Hybrid-Makro in Queensland einen Maßstab für die subtropische Bereitstellung setzt.

Erneuerbare Energien reduzieren Kraftstoff-LKW-Fahrten, senken Emissionen und verringern das Waldbrandentzündungsrisiko, was sowohl ESG-Investoren als auch Versicherern entgegenkommt. Im Laufe der Zeit wird prognostiziert, dass erneuerbar betriebene Standorte bis 2031 USD 401,37 Millionen der Größe des australischen Telekommunikationsturmmarkts ausmachen werden. Netz-/Diesel-Hybride bleiben derweil in stark frequentierten Metropolgebieten bestehen, wo der Strombedarf die aktuelle Batterieautonomie übersteigt oder wo Dachflächen Panelreihen begrenzen. Die Koexistenzphase gibt TowerCos einen diversifizierten Vermögensmix, der die Kraftstoffpreisvolatilität absichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Monopol-Vorherrschaft trifft auf Tarnturm-Aufschwung

Monopole hielten im Jahr 2025 einen Anteil von 54,45 % an der Größe des australischen Telekommunikationsturmmarkts, da sie strukturelle Effizienz mit vereinfachten Genehmigungsverfahren verbinden. Sie werden außerhalb des Standorts gefertigt und schnell installiert und passen in die meisten vorstädtischen und regionalen Kontexte. Tarn- und verdeckte Türme verzeichnen jedoch eine CAGR von 6,02 %, da Gemeinderäte strengere Vorschriften zu visuellen Auswirkungen durchsetzen, insbesondere in der Nähe von Küstenaussichtspunkten und Erbe-Bezirken.

Tarndesigns, Monopalmen, Monofichten, Fahnenstangen, kosten 20–30 % mehr, ermöglichen jedoch Genehmigungen, die traditionelle Stahlmasten nicht erhalten können, und erzielen Premium-Mieten, um die höheren Investitionsausgaben auszugleichen. Gitter- und abgespannte Masten bleiben eine Nische und werden dort eingesetzt, wo Antennenanzahl oder Mikrowellenschüsseln breitere Flächen oder größere Höhen erfordern. Über alle Kategorien hinweg beschleunigen modulare Konstruktion und standardisierte Ankerkäfige die Bauzyklen und sichern das Angebot, um die Verdichtungsziele im australischen Telekommunikationsturmmarkt zu erfüllen.

Geografische Analyse

Das Wachstum des australischen Telekommunikationsturmmarkts unterscheidet sich je nach Region erheblich und spiegelt Bevölkerungscluster, Bergbauaktivitäten und lokale Vorschriften wider. Metropolkerne – Sydney, Melbourne und Brisbane – führen die Verdichtung an, da Betreiber 5G-Bevölkerungsversorgungsziele verfolgen und Dach- und Kleinzellen-Rollouts vorantreiben, die die Mietdichte erhöhen. Die regionale Expansion stützt sich auf das bundesstaatliche Mobile Black Spot-Programm und den Telstra-Optus-TPG MOCN-Rahmen, die gemeinsam Infrastruktur über weitere 600.000 km² unterversorgten Gebiets finanzieren oder umwidmen.

Im Pilbara in Westaustralien stimulieren autonome Muldenkipperflotten und private LTE-Netze die Turmnachfrage über den Verbraucherverkehr hinaus. Jedes neue Bergwerksstandortnetz installiert dedizierte Makropole mit gehärteten Unterkünften und 100 Mbps Rückverbindung und erzielt Mietprämien von bis zu 40 % über dem landesweiten Durchschnitt. Das Bowen Basin in Queensland repliziert das Muster, da Kohleproduzenten ihre Betriebe digitalisieren. Umgekehrt sieht sich das küstennahe New South Wales aufgrund lauter Gemeinschaftsproteste und Erbe-Überlagerungen mit Bereitstellungshindernissen konfrontiert, was TowerCos zu teureren Tarn- oder Dachoptionen zwingt.

Edge-Rechenzentrumsknoten in Port Hedland, Newman und Sunshine Coast vervielfachen Glasfaserendpunkte und verbinden Türme zu latenzarmen Ringen, was die Grenze zwischen Telekommunikations- und Cloud-Infrastruktur verwischt. Waldbrandgefährdete Gürtel in Victoria und Südaustralien erfordern gehärtete, erneuerbar betriebene Designs, was die Investitionsausgaben erhöht, aber Versicherungsrabatte einbringt. Das geografische Mosaik hält die Vermögensstrategien vielfältig, aber in allen Zonen setzt der australische Telekommunikationsturmmarkt seinen gemessenen Wandel von reinen Versorgungsstrategien hin zu hybriden Modellen fort, die Energie-, Rückverbindungs- und Edge-Computing-Funktionen integrieren.

Wettbewerbslandschaft

Drei führende unabhängige TowerCos – Telstras Amplitel, AustralianSupers Indara und das von OMERS unterstützte Waveconn – verwalten gemeinsam einen erheblichen Anteil aktiver Standorte und verleihen dem australischen Telekommunikationsturmmarkt ein moderates Konzentrationsprofil. Amplitel nutzt einen Fußabdruck von 8.000 Standorten, um Mehrsektor-Mietverträge auszuhandeln, und meldete im Geschäftsjahr 2024 ein externes Umsatzwachstum von 45,5 % nach der Überlagerung von 5G-Geräten auf älteren Makros. Indara konzentriert sich auf ländliche Resilienz mit durch Black Spot-Zuschüsse finanzierten Bauten, während Waveconn durch Akquisitionen beschleunigt und Ende 2024 die inländischen Vermögenswerte von American Tower übernommen hat.

Unterhalb der Spitzengruppe verfolgen Everest Infrastructure Partners und Axicom opportunistische Käufe in Bergbaukorridoren und Küstenstädten, wo etablierte Anbieter zu wenig investieren. Die Wettbewerbsdifferenzierung hängt zunehmend von Betriebstechnologie, Fernüberwachung, vorausschauender Wartung und ESG-Berichterstattung ab, ebenso wie von der bloßen Standortanzahl. Erneuerbar-fähige Designs und Edge-Hosting-Suiten sind nun in Angebotsvorschlägen enthalten, sodass TowerCos Strom, Unterkunft und Glasfaserkapazität als Zusatzleistungen anbieten können, anstatt ausschließlich über Mietrabatte zu konkurrieren.

Die regulatorische Aufsicht durch die Australische Wettbewerbs- und Verbraucherkommission gewährleistet nichtdiskriminierenden Zugang und verhindert, dass ein einzelner Vermieter den Markteintritt behindert. Sale-Leaseback-Pipelines bleiben robust, da Mobile Network Operators ausgereifte Standorte veräußern, um Kapital für eigenständige 5G-Kerne und Open RAN-Experimente freizusetzen. Das Zusammenspiel von Konsolidierung und Spezialisierung balanciert den Markt und erhält gesundes, wenn auch unspektakuläres Wachstum bis 2030 im australischen Telekommunikationsturmmarkt aufrecht.

Marktführer im australischen Telekommunikationsturmmarkt

Amplitel (Telstra Group)

Indara Digital Infrastructure

Waveconn (OMERS Infrastructure)

BAI Communications (Boldyn Networks)

Everest Infrastructure Partners AU

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Telstra reservierte USD 800 Millionen für die landesweite Modernisierung des Mobilfunknetzes, mit Priorität auf 5G-Kapazitätsaufrüstungen, die die Turmbelastung und den Strombedarf erhöhen.

- Januar 2025: TPGs regionale Netzwerkfreigabevereinbarung mit Optus ging in Betrieb und verdoppelte TPGs geografischen Fußabdruck auf mehr als 1 Million km² und löste Kolokationsaufrüstungen an 2.444 Standorten aus.

- September 2024: Waveconn unterzeichnete die Übernahme der australischen Einheiten von American Tower und fügte 170 Standorte hinzu, was den anhaltenden internationalen Investitionsappetit für inländische Telekommunikationsinfrastruktur unterstreicht.

Berichtsumfang des australischen Telekommunikationsturmmarkts

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur zur Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste zu erweitern, stützt sich der Telekommunikationsmarkt auf Türme, die zur Montage von Telekommunikationsnetz- und Stromausrüstung verwendet werden.

Der Bericht deckt australische Telekommunikationsturmunternehmen ab, und der Markt ist segmentiert nach Eigentümerschaft (betreibergeführt, privat geführt, Mobile Network Operator-eigene Standorte), nach Installation (Dachinstallation, bodengestützt) und nach Kraftstofftyp (erneuerbar, nicht erneuerbar). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| Mobile Network Operator-eigene Standorte |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| Mobile Network Operator-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des australischen Telekommunikationsturmmarkts bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 643,34 Millionen erreichen und mit einer CAGR von 3,42 % wachsen.

Welche Eigentümerkategorie wächst bis 2031 am schnellsten?

Unabhängige TowerCos verzeichnen das höchste Wachstum mit einer CAGR von 6,08 % dank Sale-Leaseback-Deals und Portfoliokonsolidierung.

Warum gewinnen erneuerbar betriebene Türme an Bedeutung?

Netto-Null-Ziele, geringere Kraftstofflogistik und ausgereifte Solar-Batterie-Systeme treiben eine CAGR von 13,98 % für erneuerbar betriebene Standorte voran.

Wie wirkt sich der Telstra-TPG MOCN-Deal auf die ländliche Turmnachfrage aus?

Er erhöht sofort die Mietverhältnisquoten an 2.444 regionalen Standorten, erweitert die Versorgung auf über 1 Million km² und steigert die Kolokationseinnahmen.

Welcher Turmtyp verzeichnet das schnellste Wachstum?

Tarn- und verdeckte Strukturen wachsen mit einer CAGR von 6,02 %, da Gemeinderäte strengere Vorschriften zu visuellen Auswirkungen in sensiblen Zonen durchsetzen.

Welcher regionale Markt bietet Premium-Mietpreise?

Der Pilbara-Bergbaugürtel in Westaustralien erzielt Mieten von bis zu 40 % über dem nationalen Durchschnitt aufgrund des Bedarfs an privatem LTE und autonomen Betrieben.

Seite zuletzt aktualisiert am: