Südafrika Agrochemikalien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.3 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 2.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

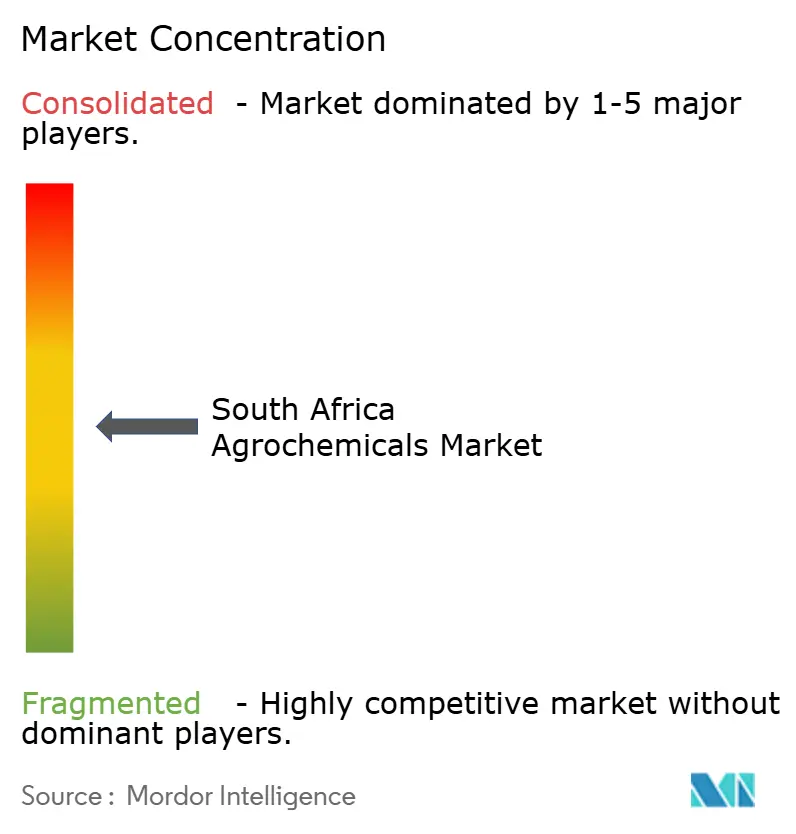

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Agrochemikalien Marktanalyse von Mordor Intelligence

Die Größe des Südafrika Agrochemikalien Marktes wird voraussichtlich von 2,3 Milliarden USD im Jahr 2025 auf 2,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,8 % über den Zeitraum 2026–2031 einen Wert von 2,88 Milliarden USD erreichen. Das Marktwachstum wird durch Düngemittelsubventionen, die Modernisierung landwirtschaftlicher Betriebe und die zunehmende Einführung von Präzisionslandwirtschaftstechnologien angetrieben, trotz hoher Rohstoffkosten. Der Agrar- und Agrarverarbeitungs-Masterplan der Regierung fördert private Investitionen in Wertschöpfungsanlagen und Innovationszentren.[3]Agroberichten Buitenland, "Südafrikas neuer Landwirtschaftsminister verpflichtet sich, auf Erfolgen aufzubauen," agroberichtenbuitenland.nl Unternehmen errichten lokale Misch- und Formulierungsanlagen, um Lieferketten zu stärken und die Abhängigkeit von Währungsschwankungen bei importierten Vorleistungen zu verringern. Die Konsolidierung der Branche, wie etwa die Übernahme von Oro Agri durch Omnia, spiegelt eine Verlagerung hin zu umweltverträglichen Produkten wider und hilft Lieferanten, strengere Rückstandsvorschriften und Exportstandards zu erfüllen.

Wichtigste Erkenntnisse des Berichts

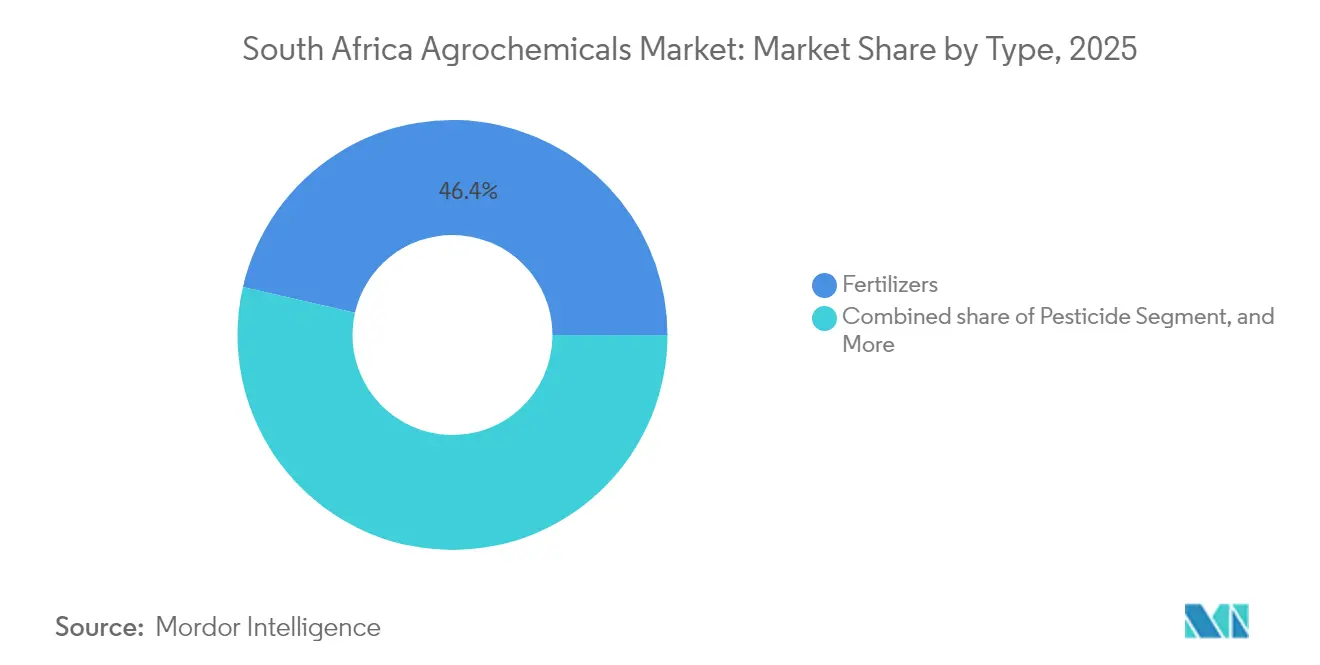

- Nach Typ führten Düngemittel im Jahr 2025 mit einem Marktanteil von 46,42 % am Südafrika Agrochemikalien Markt, während Adjuvanzien mit einer CAGR von 6,1 % bis 2031 am schnellsten wachsen.

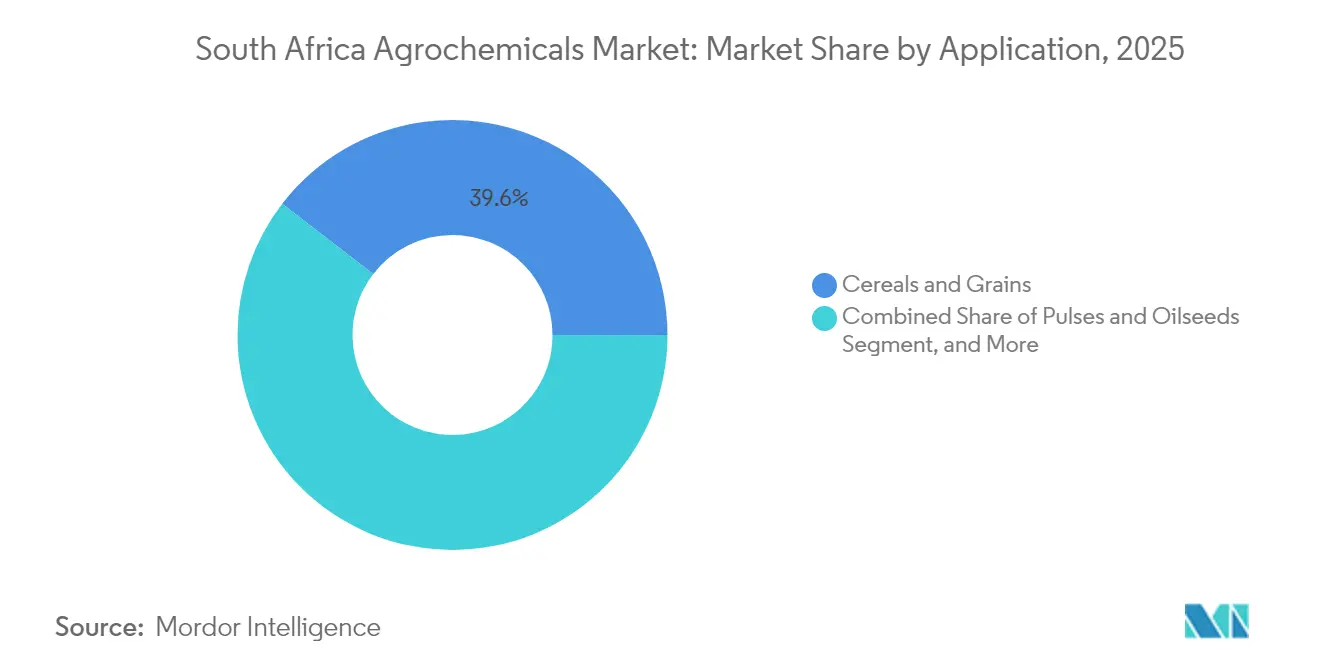

- Nach Anwendung hielt das Segment Getreide und Körnerfrüchte im Jahr 2025 einen Umsatzanteil von 39,55 % an der Marktgröße des Südafrika Agrochemikalien Marktes, und Obst und Gemüse soll bis 2031 mit einer CAGR von 5,45 % wachsen.

- Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE und Omnia Group Limited kontrollierten im Jahr 2025 gemeinsam nahezu die Hälfte des Marktanteils am Südafrika Agrochemikalien Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südafrika Agrochemikalien Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Düngemittelkaufsubventionen | +1.2% | National, mit Schwerpunkt auf Kleinbauern | Mittelfristig (2–4 Jahre) |

| Ausweitung von Technologien für Düngemittel mit kontrollierter Freisetzung | +0.8% | Kommerzielle Betriebe in der Westkap-Provinz und KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Ausweitung kommerzieller Landwirtschaftsbetriebe | +1.0% | Freistaat, Mpumalanga, Limpopo | Mittelfristig (2–4 Jahre) |

| Zunehmender Krankheitsdruck auf Nutzpflanzen durch Klimavariabilität | +0.9% | National, Kleinbauern im Ostkap | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung drohnenbasierter Präzisionssprühtechnologie | +0.6% | Kommerzielle Betriebe in der Westkap-Provinz und Nordkap | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Pflanzenwachstumsregulatoren zur Maximierung des Fruchtansatzes und gleichmäßiger Reifung | +0.4% | Obstanbauregionen der Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Düngemittelkaufsubventionen

Das Düngemittelsubventionsprogramm Südafrikas unterstützt Kleinbauern durch die Senkung der Betriebsmittelkosten und die Aufrechterhaltung einer gleichmäßigen Nährstoffversorgung.[1]Südafrikanische Regierung, "Highlights der Rede zur Lage der Nation 2022 – Landwirtschaft," gov.za Dieselrückerstattungen bieten Entlastung für kommerzielle Erzeuger, obwohl Verwaltungsanforderungen den Zugang für kleinere Betriebe einschränken. Die Öffentlichkeitsarbeit der Regierung zielt darauf ab, die Verteilungsgerechtigkeit der Subventionen in ländlichen Gemeinden zu verbessern. Die behördliche Aufsicht im Rahmen der Agrargesetzgebung gewährleistet die Produktqualität und verhindert den Umlauf gefälschter Düngemittel. Während die Einlösungsquoten für Subventionsgutscheine je nach Provinz variieren, tragen diese Programme zur Ernährungssicherheit und zu ländlichen Lebensgrundlagen bei. Beratungsdienste bleiben für Landwirte unerlässlich, um diese Leistungen in Anspruch nehmen und nutzen zu können.

Ausweitung von Technologien für Düngemittel mit kontrollierter Freisetzung

Landwirte setzen zunehmend auf Düngemittel mit kontrollierter Freisetzung, um die Nährstoffverfügbarkeit an den Pflanzenbedarf anzupassen, die Umweltbelastung zu reduzieren und die Wassereffizienz zu verbessern. Vertriebsnetze in wichtigen Agrarzentren erleichtern den Zugang zu diesen Formulierungen, insbesondere in getreideproduzierenden Regionen. Versuche in regenerativen Landwirtschaftssystemen zeigen verbesserte Erträge bei reduziertem Einsatz synthetischer Betriebsmittel. Exportorientierte Obstgüter setzen diese Technologien zunehmend ein, um gleichmäßige Reifung und visuelle Qualität für internationale Märkte zu erzielen. Produkte mit kontrollierter Freisetzung verringern die Häufigkeit der Düngemittelausbringung, senken Arbeits- und Kraftstoffkosten und unterstützen gleichzeitig eine klimaschonende Landwirtschaft und Bodenerhaltung.

Ausweitung kommerzieller Landwirtschaftsbetriebe

Mechanisierung und digitale Landwirtschaftswerkzeuge erhöhen die Anbaufläche und Produktivität in wichtigen Provinzen. Kleinbauern erzielen Effizienzgewinne beim Arbeitseinsatz, was mehr Zeit für Präzisionsüberwachung und Erntebewirtschaftung ermöglicht. Finanzplattformen, die integrierte Dienstleistungen einschließlich Klimaanalysen und Betriebsmittelfinanzierung anbieten, helfen Landwirten, dürre- und energiebezogene Risiken zu bewältigen. Trotz zunehmender Technologieakzeptanz bestehen weiterhin Herausforderungen durch Gerätekosten und Fachkräftemangel, was Chancen für Leasing- und Schulungsprogramme schafft. Partnerschaften zwischen Agrarunternehmen und Genossenschaften helfen, technologische Lücken zu schließen, während Verbesserungen der ländlichen Infrastruktur das weitere Wachstum unterstützen.

Zunehmender Krankheitsdruck auf Nutzpflanzen durch Klimavariabilität

Klimavariabilität erhöht den Schädlings- und Krankheitsdruck auf südafrikanischen Betrieben. Wärmere Bedingungen erweitern die Verbreitung invasiver Arten, darunter Blattläuse und der Herbst-Heerwurm, was den Pestizideinsatz im Maisanbau erhöht. Während wärmere Jahreszeiten die Getreideproduktion steigern können, erhöhen sie die Betriebsmittelkosten, insbesondere für den Pflanzenschutz. Ein ausgewogenes Nährstoffmanagement bleibt entscheidend für die Ertragsstabilität unter Trockenbedingungen. Kleinbauern stehen vor größeren Herausforderungen aufgrund des eingeschränkten Zugangs zu Ernteschutzversicherungen und Überwachungsdiensten. Integrierte Schädlingsbekämpfungsansätze helfen, die chemische Abhängigkeit zu reduzieren, während Forschungseinrichtungen und Landwirtenetzwerke Frühwarndaten und Anpassungsstrategien verbreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.1% | National, Provinzen mit hoher Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Strengere Rückstandshöchstmengen-Vorschriften für synthetische Mittel | -0.7% | Exportorientierte Obstanbauzone der Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu regenerativer, betriebsmittelarmer Landwirtschaft | -0.6% | Korridore Durban und Kapstadt | Kurzfristig (≤ 2 Jahre) |

| Exportbeschränkungen für wichtige Düngemittelinhaltsstoffe | -0.5% | Kleinbauern im Ostkap und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Volatilität der Düngemittelpreise belastet den Agrarsektor durch steigende Betriebskapitalanforderungen und erschwert die Betriebsmittelplanung. Großproduzenten bewältigen diese Herausforderungen durch frühzeitige Beschaffung und lokale Mischiniativen. Kleinbauern reagieren häufig mit der Reduzierung der Ausbringungsmengen oder dem Einsatz minderwertiger Betriebsmittel, was die Ernteerträge und Bodenfruchtbarkeit verringert. Globale Lieferkettenunterbrechungen, geopolitische Konflikte und Exportbeschränkungen verschärfen diese Herausforderungen. Währungsschwankungen und Energiekosten erhöhen die Unvorhersehbarkeit der Betriebsmittelpreise und können zu verzögerten Pflanzentscheidungen und reduzierten Investitionen in produktivitätssteigernde Technologien führen.

Strengere Rückstandshöchstmengen-Vorschriften für synthetische Mittel

Die Einführung strenger Rückstandshöchstmengen-Vorschriften (RHM) beeinflusst die Pflanzenschutzpraktiken in der gesamten Branche. Exporteure und Verarbeiter müssen ihre Spritzprogramme und Produktformulierungen anpassen, um diesen verschärften Standards zu entsprechen, was die Betriebskosten erhöht. Anforderungen an die Produktkennzeichnung und Sicherheitsdokumentation schaffen betriebliche Herausforderungen, insbesondere für Kleinhändler. Die Vorschriften erfordern eine verstärkte Koordination zwischen Herstellern, Einzelhändlern und Compliance-Stellen. Die Nichteinhaltung neuer Standards gefährdet den Marktzugang, insbesondere für exportorientierte Erzeuger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Düngemittel führen die Markttransformation an

Düngemittel dominieren den Marktanteil des Südafrika Agrochemikalien Marktes mit einem Anteil von 46,42 % am Gesamtanteil im Jahr 2025, hauptsächlich aufgrund des intensiven Zuckerrohranbaus. Das Wachstum des Segments wird durch Formulierungen mit kontrollierter Freisetzung unterstützt, die die Nährstoffeffizienz unter wasserarmen Bedingungen verbessern. Die Volatilität der Stickstoffpreise beeinflusst die Entscheidungen der Erzeuger hinsichtlich Ausbringungszeitpunkt und -mengen, während staatliche Subventionen Kleinbauern helfen, Kostenschwankungen zu bewältigen. Das Segment der Phosphatdüngemittel ist aufgrund von Exportbeschränkungen mit Versorgungsengpässen konfrontiert, während Kali stabil bleibt, aber Transportrisiken unterliegt. Düngemittelhersteller integrieren Mikronährstoffe in Premium-Mischungen, die speziell für exportorientierte Gartenbaukulturen entwickelt wurden.

Adjuvanzien verzeichnen das schnellste Wachstum im Südafrika Agrochemikalien Markt mit einer prognostizierten CAGR von 6,1 % bis 2031. Die Integration von Technologie verbessert die Nährstoffnutzungseffizienz und unterstützt regenerative Landwirtschaftspraktiken. Große kommerzielle Betriebe nutzen digitale Bodenüberwachungssysteme und Streuer mit variabler Ausbringungsrate, um Ausbringungsüberlappungen zu reduzieren und den Betriebsmitteleinsatz zu optimieren. Kleinbauern nutzen Düngemittelausbringungsdienste über Genossenschaften und halten so eine gleichmäßige Düngemittelnachfrage aufrecht, trotz sich stabilisierender Ausbringungsmengen. Infrastrukturinvestitionen in Binnenmassengutterminals verbessern die Versorgungszuverlässigkeit und senken die Transportkosten, was insbesondere ländlichen Gebieten zugute kommt, die von Währungsschwankungen betroffen sind.

Nach Anwendung: Getreide treibt das Volumen an, Obst und Gemüse beschleunigt das Wachstum

Getreide und Körnerfrüchte bilden das größte Anwendungssegment und machen 39,55 % der Marktgröße des Südafrika Agrochemikalien Marktes im Jahr 2025 aus. Die Maisproduktion erfordert ausgewogene Düngeprogramme und strategische Pestizidanwendungen, wobei verbesserte Technologien präzise Ausbringungsmethoden ermöglichen. Die Einführung von Direktsaat- und Zwischenfruchtanbausystemen erhält die Herbizidnachfrage für das Management von Ernterückständen bei gleichzeitiger Erhaltung der Bodenqualität.

Das Segment Obst und Gemüse wächst bis 2031 mit einer CAGR von 5,45 %, unterstützt durch starke Exportpreise, die höhere Betriebsmittelinvestitionen rechtfertigen. Obstbaubetriebe in der Westkap-Provinz sind auf Pflanzenwachstumsregulatoren und spezifische Fungizidprogramme angewiesen, um internationale Marktanforderungen zu erfüllen. Das Wachstum setzt sich fort, da Weinberg- und Beerenfarmoperationen expandieren, während Gewächshausanbausysteme die lokale Pestizidanwendungsintensität erhöhen. Landwirte erhalten die Rentabilität durch datengestützte Managementpraktiken und Premium-Produktpositionierung, trotz steigender Betriebsmittelausgaben.

Geografische Analyse

Die Westkap-Provinz, KwaZulu-Natal und der Freistaat bilden das Rückgrat der kommerziellen Agrochemikaliennachfrage Südafrikas, wobei jede Region unterschiedliche Anbausysteme und Betriebsmittelstrategien widerspiegelt. Die Westkap-Provinz führt den Markt mit dem größten Anteil an, angetrieben durch Obstplantagen, die stark auf hochwertige Betriebsmittel und Pflanzenwachstumsregulatoren angewiesen sind. Exportprotokolle prägen präzise Spritzpläne, und Obstbauern wenden sich zunehmend Spezialprodukten zu, um klimatische Herausforderungen wie unzureichende Winterkälte zu bewältigen.

KwaZulu-Natal verbindet Zuckerrohrplantagen mit Gartenbaugebieten, was zu einer starken Düngemittelnachfrage und zunehmendem Adjuvanzieneinsatz führt, insbesondere für Luftausbringungen. Das subtropische Klima verstärkt den Pilzkrankheitsdruck und fördert den weit verbreiteten Einsatz systemischer Fungizide. Die Nähe zum Hafen und zur Schieneninfrastruktur Durbans verbessert den Zugang zu Betriebsmitteln, obwohl Staurisiken Erzeuger dazu veranlassen, betriebliche Reserven für einen ununterbrochenen Betrieb vorzuhalten. Der Freistaat dominiert die Mais- und Weizenproduktion mit Schwerpunkt auf Massendüngemittellieferungen und Herbizidprogrammen, die die Direktsaat unterstützen. Während die Einführung fortschrittlicher Formulierungen aufgrund der Kostensensitivität langsamer verläuft, zeigen Genossenschaftsversuche Potenzial für verbesserte Nährstoffeffizienz. Kurze Wachstumsperioden machen eine pünktliche Lieferung entscheidend, und die regionale Logistik entwickelt sich weiter, um den saisonalen Bedarf zu decken. Binnenprovinzen wie Limpopo und Gauteng tragen zur Vielfalt bei, wobei bewässerungsgetriebene Zitrus- und Macadamia-Expansion sowie intensiver stadtnaher Gemüseanbau lokalisierte Betriebsmittelbedürfnisse prägen.

Wettbewerbslandschaft

Der Südafrika Agrochemikalien Markt bleibt mäßig fragmentiert, wobei die fünf größten Marktteilnehmer im Jahr 2024 nahezu die Hälfte des Marktanteils halten. Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE und Omnia Group Limited kontrollieren gemeinsam diesen Marktanteil. Diese Unternehmen behaupten ihre Positionen durch diversifizierte Portfolios, strategische Akquisitionen und starke Vertriebsnetze. Ihre Marktpräsenz wird durch technisches Fachwissen, Markenbekanntheit und Integration in kommerzielle Landwirtschaftssysteme gestützt. Investitionen in lokale Mischanlagen und agronomische Unterstützung stärken ihre Reichweite sowohl bei großbetrieblichen als auch bei Kleinbauernbetrieben.

Digitale Plattformen transformieren die Lieferantenbeziehungen durch Vereinfachung von Bestellprozessen und Verbesserung von Beratungsdienstleistungen. Lokale Spezialisten erweitern ihre Aktivitäten, um schnell reagierende Betriebsmittel und maßgeschneiderte agronomische Unterstützung bereitzustellen. Datenanalysen und Ferndiagnosen optimieren den Betriebsmitteleinsatz und minimieren Verschwendung. Die Integration von Präzisionslandwirtschaftswerkzeugen in Erntebewirtschaftungsstrategien verbessert die betriebliche Effizienz und stärkt die Lieferantenbeziehungen. Diese Plattformen ermöglichen auch Rückverfolgbarkeit und Compliance-Überwachung, die für exportorientierte Erzeuger und hochwertige Gartenbauerzeuger in wichtigen Provinzen unerlässlich sind.

Die Widerstandsfähigkeit der Lieferkette ist zu einer strategischen Priorität geworden, wobei Unternehmen in Binnenlagerung, standortbezogene Formulierung und Hafenlogistik investieren, um Marktvolatilität zu bewältigen. Das komplexe regulatorische Umfeld begünstigt gut kapitalisierte Unternehmen, die Compliance-Anforderungen effektiv navigieren können. Diese Faktoren schaffen Markteintrittsbarrieren für neue Marktteilnehmer und stärken gleichzeitig die Positionen etablierter Unternehmen. Unternehmen passen sich veränderten Klimabedingungen und Infrastrukturbeschränkungen an, indem sie Liefermodelle und regionale Serviceangebote modifizieren. Langfristiger Erfolg hängt von betrieblicher Agilität, regulatorischem Verständnis und konsistenter Produktverfügbarkeit während der Wachstumsperioden ab.

Marktführer des Südafrika Agrochemikalien Marktes

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Omnia Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2023: Bayer AG brachte seine neue Fungizid-Saatgutbehandlung EverGol Energy in Südafrika auf den Markt, mit Verfügbarkeit für Landwirte ab 2024. Diese Behandlung zielt auf Fusarium spp. und Pythium spp. in Mais- und Sojabohnenkulturen ab.

- September 2023: Syngenta Group brachte einen Pflanzenwachstumsregulator namens "NoMow" für Rasenpflegeprofis in Südafrika auf den Markt. Das Produkt ist der bewährte und wirtschaftliche Pflanzenwachstumsregulator, der den Mähaufwand optimiert und die Rasenqualität verbessert. NoMow kann bis zu 12 Monate im Jahr sicher eingesetzt werden, solange aktives Rasenwachstum stattfindet.

- Juli 2023: K+S Aktiengesellschaft erwarb einen Anteil von 75 % an der Düngemittelsparte von Industrial Commodities Holdings (Pty) Ltd (ICH), einem in Südafrika ansässigen Handelsunternehmen. Nach Unterzeichnung der Vereinbarung wird das neu erworbene Unternehmen unter dem Namen Fertiva (Pty) Ltd. firmieren. Dieser strategische Schritt zielt darauf ab, die Vertriebsreichweite von K+S in Südafrika zu stärken und auszubauen.

Berichtsumfang des Südafrika Agrochemikalien Marktes

Agrochemikalien sind kommerziell hergestellte Chemikalien oder organische Verbindungen, die in der Landwirtschaft zum Pflanzenschutz und zur Pflanzenernährung eingesetzt werden. Der südafrikanische Agrochemikalien Markt ist nach Typ (Düngemittel, Pestizide, Adjuvanzien und Pflanzenwachstumsregulatoren) und Anwendung (Getreide und Körnerfrüchte, Ölsaaten, Obst und Gemüse sowie sonstige Anwendungen (Plantagen, Rasen sowie Zierpflanzen und Gras)) segmentiert. Der Bericht bietet eine Marktgrößenbestimmung in Werten in USD.

| Düngemittel | Stickstoffhaltige Düngemittel |

| Phosphathaltige Düngemittel | |

| Kaliumhaltige Düngemittel | |

| Sonstige Düngemittel | |

| Pestizide | Herbizide |

| Insektizide | |

| Fungizide | |

| Sonstige Pestizide | |

| Adjuvanzien | |

| Pflanzenwachstumsregulatoren |

| Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Plantagenkulturen |

| Rasen und Zierpflanzen |

| Nach Typ | Düngemittel | Stickstoffhaltige Düngemittel |

| Phosphathaltige Düngemittel | ||

| Kaliumhaltige Düngemittel | ||

| Sonstige Düngemittel | ||

| Pestizide | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Sonstige Pestizide | ||

| Adjuvanzien | ||

| Pflanzenwachstumsregulatoren | ||

| Nach Anwendung | Getreide und Körnerfrüchte | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Plantagenkulturen | ||

| Rasen und Zierpflanzen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südafrika Agrochemikalien Markt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 2,39 Milliarden USD und wächst bis 2031 auf 2,88 Milliarden USD bei einer CAGR von 3,8 %.

Welches Segment erzielt den höchsten Umsatz?

Düngemittel führen mit einem Anteil von 46,42 % am Gesamtumsatz, um den intensiven Bedarf an Zuckerrohr- und Getreidedüngung zu decken.

Welcher Inputtyp wächst am schnellsten?

Adjuvanzien verzeichnen mit einer CAGR von 6,1 % das schnellste Wachstum, bedingt durch die Integration von Präzisionssprühtechnologien.

Wie konzentriert ist der Wettbewerb unter den Lieferanten?

Die fünf größten Hersteller kontrollieren 46 % des Umsatzes, was auf eine mäßig fragmentierte Marktstruktur und Raum für neue Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: