UAE-Behälterglas-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

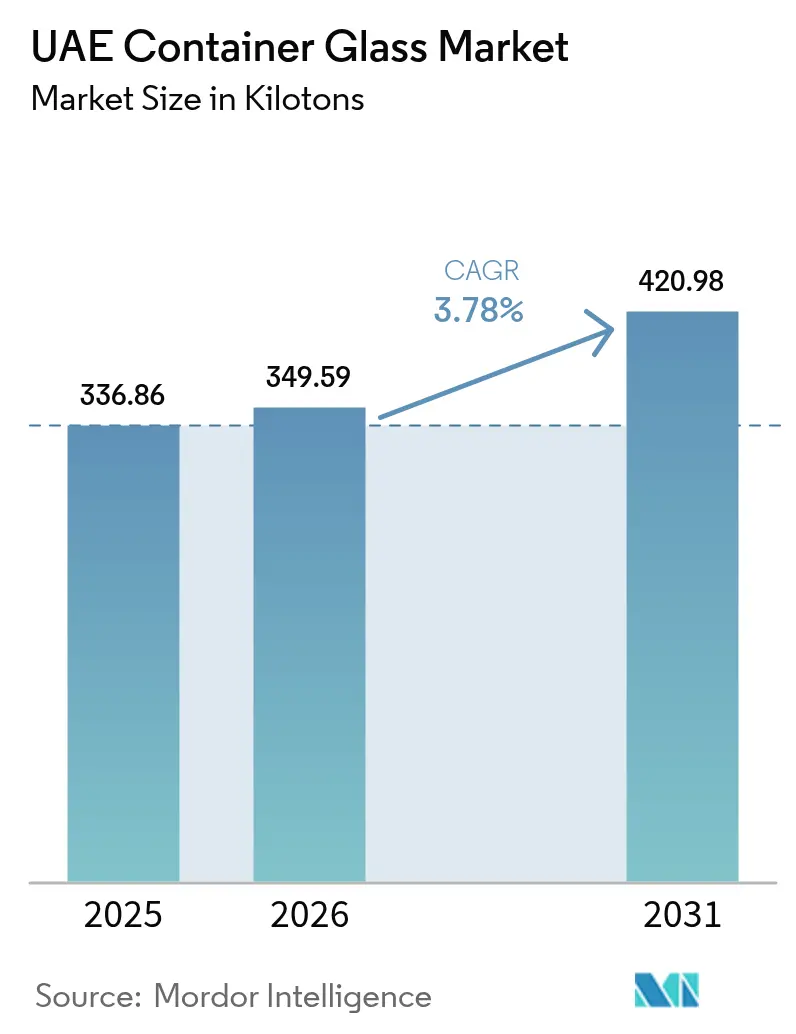

| Marktgröße im Basisjahr (2025) | 336.86 Kilotonn |

| Marktvolumen (2026) | 349.59 Kilotonn |

| Marktvolumen (2031) | 420.98 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

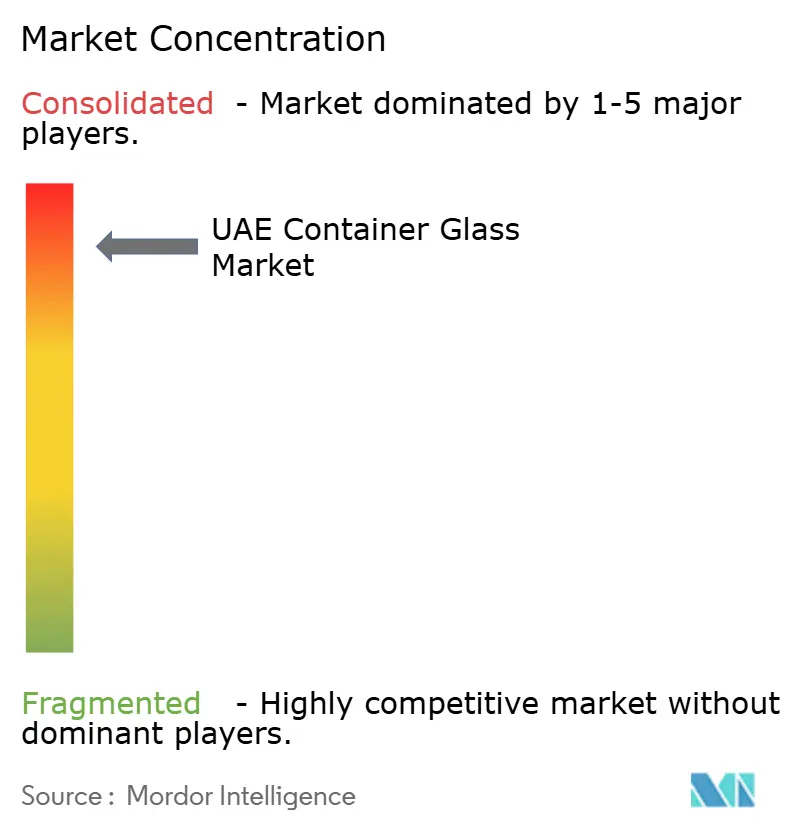

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Behälterglas-Marktanalyse von Mordor Intelligence

Die Größe des UAE-Behälterglas-Marktes wurde im Jahr 2025 auf 336,86 Kilotonnen geschätzt und soll von 349,59 Kilotonnen im Jahr 2026 auf 420,94 Kilotonnen bis 2031 wachsen, bei einer CAGR von 3,78 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage aus den Bereichen Getränke, Pharmazeutika und Parfümerie, zusammen mit neuen ausländischen Direktinvestitionen in Ras Al Khaimah und Dubai sowie politisch unterstützten Kreislaufwirtschaftszielen, treiben die Volumina in die Höhe, auch wenn leichte Kunststoffalternativen und erhöhte Energietarife den Schwung bremsen. Wachsende Exportkorridore nach Saudi-Arabien, Oman, Katar und Ostafrika verstärken die Rolle der VAE als Wiederausfuhrdrehscheibe für regionale schnelldrehende Konsumgüter, die Glas für eine Premium-Positionierung vorschreiben. Behälterglas profitiert auch von einer wachsenden Präferenz für wiederbefüllbare Formate in Premium-Abfüllwasserprogrammen für die Hotellerie und von Duftmarken, die schwere Flacons benötigen, um Luxus zu signalisieren. Gleichzeitig treiben erhöhte industrielle Strompreise von 36,6 Fils pro Kilowattstunde während der Sommerspitzen 2025 die Betriebskosten der Schmelzöfen in die Höhe.

Wichtigste Erkenntnisse des Berichts

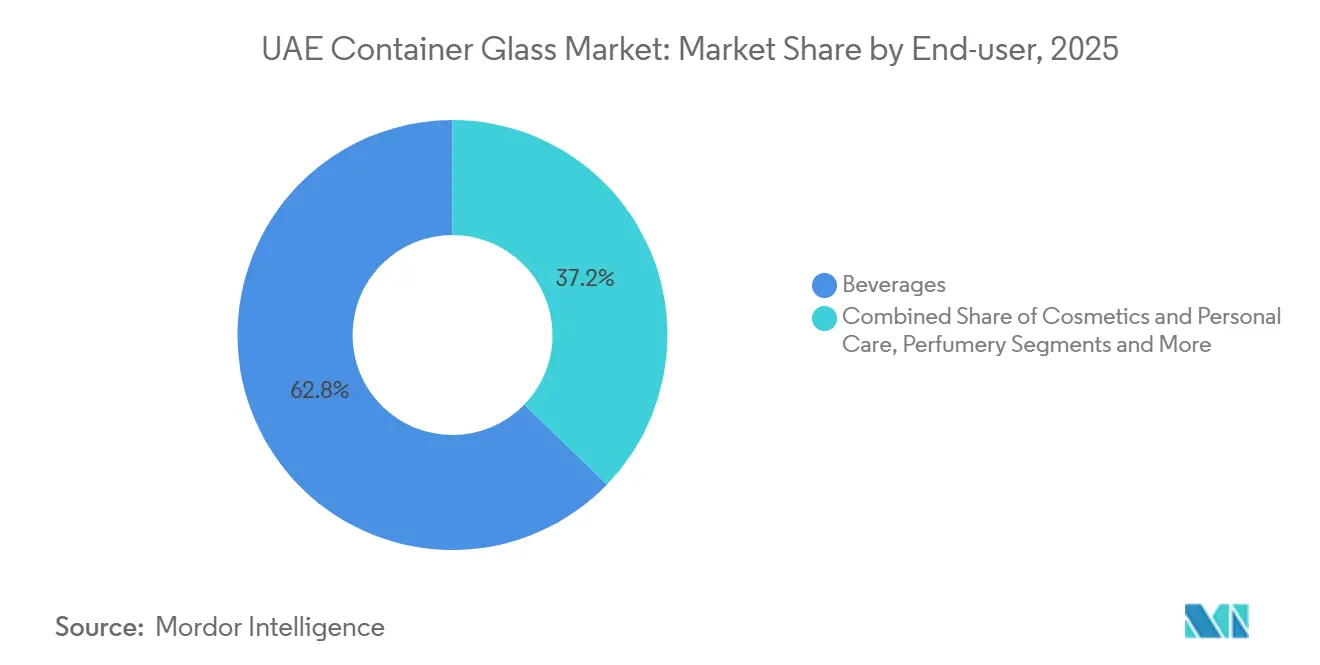

- Nach Endverbraucher führten Getränke mit einem Anteil von 62,76 % am UAE-Behälterglas-Markt im Jahr 2025. Die Parfümerie wird voraussichtlich bis 2031 mit einer CAGR von 4,74 % wachsen.

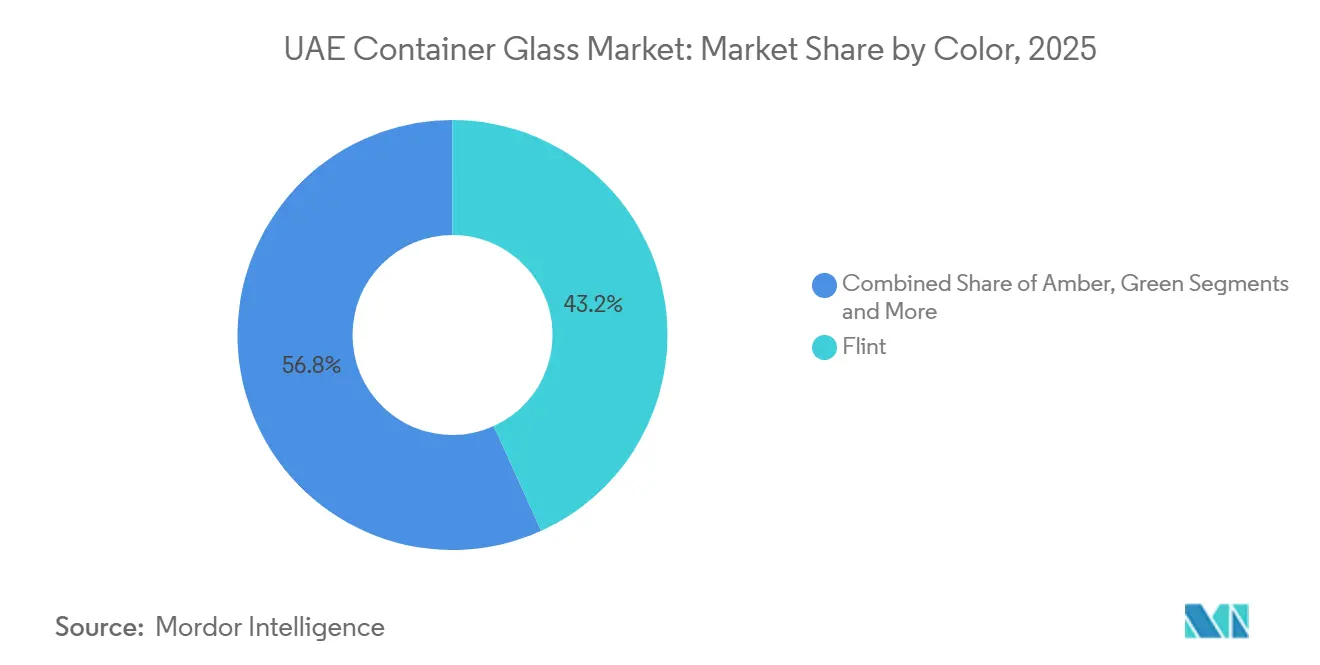

- Nach Farbe erfasste Weiß 43,23 % des UAE-Behälterglas-Marktes im Jahr 2025. Bernsteinglas wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,59 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE-Behälterglas-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Pharmafertigung in Ras Al Khaimah und Dubai | +0.8% | Ras Al Khaimah, Dubai | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für nachhaltige Verpackungslösungen | +0.6% | Dubai, Abu Dhabi, nationale Einführung | Kurzfristig (≤2 Jahre) |

| Wachstum des E-Commerce und exportorientierter schnelldrehender Konsumgüter | +0.7% | National, Ausstrahlungseffekte auf den Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Strategische ausländische Direktinvestitionen und lokale Schmelzofeninvestitionen | +0.9% | Dubai, Abu Dhabi, Ras Al Khaimah | Langfristig (≥4 Jahre) |

| Boomender Getränkesektor einschließlich Wasser und Säfte | +1.0% | National | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach Premium-Verpackungen in Kosmetik und Parfümerie | +0.5% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Pharmafertigung in Ras Al Khaimah und Dubai

Der Life-Sciences-Cluster in Ras Al Khaimah liefert validierte Bernstein- und Weißglasflaschen, die den USP-Typ-I- und -II-Standards entsprechen, und ermöglicht es Julphar und anderen Arzneimittelherstellern, Insulin-, Sirup- und Nahrungsergänzungsmittellinien für den regionalen Export zu skalieren.[1]FoodTechBiz, "Sidel stellt EvoBLOW Laser vor," foodtechbiz.com RAK Ghani Glass betreibt ein Werk mit 43.800 Tonnen, das jährlich mehr als 600 Millionen pharmazeutische Behälter produziert, was eine zuverlässige lokale Rohstoffversorgung sichert und die Zulassungsfristen für neue Formulierungen verkürzt. RAKEZ bestätigte 13.141 neue Unternehmensregistrierungen im Jahr 2024, 66 % mehr als 2023, was die Basis potenzieller Käufer von pharmazeutischem Glas verbreitert. Die politische Ausrichtung an den Regeln der Weltgesundheitsorganisation für gute Herstellungspraxis festigt die Markteintrittsbarrieren weiter und lenkt die Nachfrage auf Lieferanten mit zertifizierten Reinraumbetrieben. Mit der Reifung klinischer Pipelines profitieren validierte Glaslieferanten von mittelfristigen Volumenzuwächsen, die sich auf Ras Al Khaimah und Dubai konzentrieren.

Staatliche Anreize für nachhaltige Verpackungslösungen

Ein sechsmonatiger Pilotversuch zur erweiterten Herstellerverantwortung, der im Juli 2025 gestartet wurde, verpflichtet Markeninhaber, die Sammlung und das Recycling von Verbraucherverpackungen zu finanzieren, wodurch die Preislücke zwischen Glas und Einwegkunststoffen verringert wird.[2]UAE-Ministerium für Klimawandel und Umwelt, "Pilotprojekt zur erweiterten Herstellerverantwortung," moccae.gov.ae Der nationale Rahmen für die Kreislaufwirtschaftspolitik zielt auch auf eine 75-prozentige Deponievermeidung bis 2030 ab, während der neue Tahweel-Marktplatz für Sekundärrohstoffe den Scherbenhandel fördert und einen finanziellen Anreiz für höhere Glasrückgewinnungsraten schafft. Obwohl die automatisierte Anlage von Random Global in Dubai jährlich 100 Millionen Flaschen verarbeitet, fließen nur 10 % davon wieder in die Behälterproduktion ein, sodass das Scherbenangebot weiterhin hinter der Schmelzofennachfrage zurückbleibt. Kurzfristig werden Hersteller, die Sammelinfrastruktur vorfinanzieren oder in farbsortierte Scherben investieren, die neuen Schwellenwerte erfüllen und die Versorgung sichern, was einen messbaren Vorteil bei öffentlichen Ausschreibungen und im Einzelhandelseinkauf bietet.

Wachstum des E-Commerce und exportorientierter schnelldrehender Konsumgüter

Der E-Commerce wuchs 2025 schneller als jeder andere Kanal, da Noon, Amazon.ae und Carrefour online den Verbraucherzugang zu Premium-Marmeladen, Honig und Spezialölen, die häufig in Glasgläsern für eine längere Haltbarkeit und als Geschenkartikel verpackt sind, verstärkten. Abfüller nutzen die Freihandelszonen der VAE, um Waren zu konsolidieren, zu etikettieren und nach Oman und Saudi-Arabien zu versenden, und nutzen dabei das Zollfreilager von Jebel Ali, um die Abfertigungszeiten zu verkürzen. Ghana importierte im Jahr 2023 Glasgläser im Wert von 0,76 Millionen USD aus den VAE, was die afrikanische Nachfrage nach Wiederausfuhren unterstreicht. Online-Plattformen bündeln Versicherungen für zerbrechliche Artikel und bieten wiederverwendbare Außenkartons an, was Bruchschäden mindert und die Bereitschaft der Händler erhöht, schwerere Verpackungen zu wählen. Mittelfristig stützen das kombinierte Wachstum des digitalen Handels und die Freizonenförderung die inkrementelle Nachfrage in allen Emiraten.

Strategische ausländische Direktinvestitionen und lokale Schmelzofeninvestitionen

Dubai Investments begann im Oktober 2025 mit dem Bau einer zweiten Floatglaslinie im Wert von 163,35 Millionen USD in der Khalifa-Industriezone, verdoppelte die Kapazität auf 1.200 Tonnen pro Tag und demonstrierte das globale Interesse an großangelegten Glasanlagen in den VAE.[3]"Dubai Investments verdoppelt Floatglaskapazität," albawaba.com Quelle: Saverglass, "Saverglass RAK-Anlage," saverglass.com Obwohl das Projekt auf Architekturglas abzielt, schaffen die Finanzierungsstruktur, bevorzugte Grundstücksmieten und die energieeffiziente Technologie von HORN Glass eine replizierbare Vorlage für Behälterglas-Schmelzöfen, sobald die Inlandsnachfrage eine kritische Masse überschreitet. RAKEZ-Roadshows in Mumbai und Hyderabad im Jahr 2025 hoben 100-prozentige Auslandseignerschaft und null Körperschaftsteuer für Industriecluster hervor und stimulierten Anfragen von Verpackungsinvestoren. Lange Reifezyklen bedeuten, dass Kapazitäten erst nach 2029 verfügbar sein werden, aber frühzeitige Grundstückssicherung und technische Beschaffung treiben eine sichtbare Pipeline voran, die die langfristige CAGR-Unterstützung untermauert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch leichte Kunststoff- und Flexverpackungen | -0.5% | National | Kurzfristig (≤2 Jahre) |

| Hoher Energieverbrauch und CO₂-Emissionen beim Glasschmelzen | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Logistik- und Bruchrisiken bei der regionalen Distribution | -0.2% | Exportkorridore des Golfkooperationsrats | Kurzfristig (≤2 Jahre) |

| Begrenzte lokale Scherbensammlung und Recyclinginfrastruktur | -0.2% | National | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch leichte Kunststoff- und Flexverpackungen

Polyethylenterephthalat-Hersteller präsentierten auf der Gulfood Manufacturing 2025 ein laserbasiertes Heizsystem, das den Vorformabfall um 50 % reduziert, die Kostenstrukturen verbessert und Getränkeabfüller dazu ermutigt, bei Kunststoff zu bleiben.[4]FoodTechBiz, "Sidel stellt EvoBLOW Laser vor," foodtechbiz.com Lebenszyklusstudien zeigen, dass Glas 35 Mal wiederverwendet werden muss, um Einweg-PET bei CO₂-Kennzahlen zu übertreffen – eine Hürde, die viele Einzelhandels-Lieferketten noch nicht erreicht haben. Markeninhaber von Massenmarktwasser und Erfrischungsgetränken bevorzugen weiterhin PET wegen seines geringeren Frachtgewichts und niedrigeren Regalpreises, was die Glasvolumina auf Premium-Segmente beschränkt. Kurzfristig könnten Kampagnen, die CO₂-Ausgleichszertifikate mit PET bündeln, die Kosten-Nutzen-Lücke vergrößern und die Nachfrage nach dem UAE-Behälterglas-Markt vorübergehend dämpfen.

Hoher Energieverbrauch und CO₂-Emissionen beim Glasschmelzen

Kontinuierliche Schmelzöfen überschreiten 1.500 °C und sind stark auf Strom angewiesen, dem zweitgrößten Kostenfaktor nach Rohstoffen. Der Tarifplan von Abu Dhabi für 2025 zeigte 36,6 Fils pro Kilowattstunde zu Spitzenzeiten, was die Margen in den heißesten Monaten drückt, wenn auch die Kühllasten steigen (ADDC.AE). Während Union Cement 25 Megawatt aus der Abwärmerückgewinnung gewann, haben Behälterglas-Betreiber noch keine ähnlichen Module installiert, sodass die Energieintensität höher bleibt als bei Aluminium- und PET-Alternativen. Da die freiwillige CO₂-Offenlegung unter den Einzelhändlern des Golfkooperationsrats zunimmt, stehen Glashersteller unter Druck, absolute Emissionsreduzierungen nachzuweisen und nicht nur Recyclingansprüche. Mittelfristig werden Anlagen, die Sauerstoff-Brennstoff-Feuerung oder hybrides elektrisches Schmelzen einsetzen, wettbewerbsfähig bleiben, doch erhebliche Kapitalaufwendungen könnten die Einführung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Dominante Getränkevolumina, beschleunigtes Wachstumspotenzial in der Parfümerie

Im Jahr 2025 repräsentierten Getränke 62,76 % der Größe des UAE-Behälterglas-Marktes, angetrieben durch alkoholfreie Säfte, kohlensäurehaltige Getränke und wiederbefüllbare Premium-Wasserprodukte, die auf starke Barriereeigenschaften und visuelle Klarheit angewiesen sind. Der Anteil blieb stabil, da Hotels auf hauseigene Abfüllung umstellten und regionale Exporteure schnelldrehender Konsumgüter für eine differenzierte Regalwirkung auf Glas umstiegen (ZAWYA). Alkoholische Segmente bleiben aufgrund von Lizenzierungsbeschränkungen eine Nische, doch importierte Premium-Spirituosen verwenden maßgeschneiderte Weißglasflaschen, die den Duty-free-Umsatz steigern. Milchbasierte Probiotika-Getränke fügten inkrementelle Tonnagen hinzu, indem sie kleine wiederverwertbare Glasformate für gesundheitsorientierte Kühlketten einführten.

Kosmetik und Körperpflege, obwohl tonnagenmäßig kleiner, entwickeln sich mit einer CAGR von 4,68 % zwischen 2026 und 2031 zum am schnellsten wachsenden Segment. Dubais Position als regionale Schaufenster für Schönheitseinzelhandel fördert Kleinserienstarts, die taktile Verschlusssysteme und geprägte Logos schätzen, die nur in Glas realisierbar sind. Nischenparfümeure nutzen lasergeätzte extraklare Flaschen und farbige Sprays aus Ras Al Khaimah, um die Regalwirkung zu steigern, während E-Commerce-Kanäle Nachfüllsysteme anbieten, die schwerere, aber wiederbefüllbare Formate weiter legitimieren. Die UAE-Behälterglas-Branche erfasst auch inkrementelle Aufträge aus pharmazeutischen Gesundheits- und Schönheitsüberschneidungen, bei denen die therapeutische Positionierung inerte, nicht permeable Behälter erfordert. Insgesamt stärken diese Tendenzen die Umsatzdiversifizierung und schützen die Lieferkette vor getränkezentrierter Zyklizität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weiß behält die Führung, während Bernstein mit der Pharmanachfrage beschleunigt

Weiß dominierte mit 43,23 % des UAE-Behälterglas-Marktanteils im Jahr 2025, da Luxusspirituosen, Kosmetika und Nahrungsergänzungsmittel ultraklare Transparenz benötigen, um Produktfarbe und -reinheit hervorzuheben. In Ras Al Khaimah hergestellte extraklare Varianten erreichen eine eisenfreie Klarheit, die von Parfümhäusern geschätzt wird, und helfen dabei, Premium-Preisrealisierungen aufrechtzuerhalten und Fabrikmargen zu stützen.

Bernsteinglas wird voraussichtlich alle Farben mit einer CAGR von 4,59 % bis 2031 übertreffen, geschützt durch den wachsenden Pharmacluster in Ras Al Khaimah, der UV-blockierende Behälter für lichtempfindliche Wirkstoffe vorschreibt. Steigende Einnahme von Nahrungsergänzungsmitteln und angereicherte Siruplinien vervielfachen die Flaschenzahlen pro Produktionscharge. Grünglas hinkt hinterher, da die inländischen Bier- und Weinvolumina gedämpft sind, doch maßgeschneiderte Olivenölexporteure bestellen begrenzte Auflagen, um mediterrane Ästhetik anzusprechen. Individuelle Blau- und Schwarztöne bedienen Nischenkosmetika und halten die Farbvielfalt lebendig, wenn auch klein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der erste produktionszentrierte Cluster liegt in Ras Al Khaimah, wo RAK Ghani Glass und Saverglass den Saqr-Hafen nutzen, um eisenfreien Sand anzulanden und fertige Flaschen in den Golfraum und nach Ostafrika zu verschiffen. Beide Fabriken befinden sich innerhalb von RAKEZ, das 100-prozentige Auslandseignerschaft, null Importzölle und eine Zollabfertigung vor Ort bietet, die die Betriebskapitalzyklen für Exporteure verkürzt. RAKEZ meldete 13.141 neue Unternehmensregistrierungen im Jahr 2024, ein Sprung von 66 %, der den lokalen Kundenstamm für Glasflaschen und -gläser verbreiterte. Julphars Insulinwerk, das klinische Studienzentrum des RAK-Krankenhauses und eine wachsende Basis für Nahrungsergänzungsmittel verstärken die Bernsterglasnachfrage, da jede neue Arzneimittellinie validierte Primärverpackungen benötigt. Die Schmelzofenproduktion des Emirats bedient auch Premium-Spirituosenabfüller in Oman und Luxusduftmarken in Bahrain und stärkt die Rolle von Ras Al Khaimah als Fertigungsrückgrat der VAE für Behälterglas.

Dubai dient als kommerzieller und logistischer Knotenpunkt des UAE-Behälterglas-Marktes. Die Freihandelszone Jebel Ali zentralisiert Zollfreilager, gemeinsame Dekorationslinien und konsolidierte Lkw-Transporte, was die grenzüberschreitenden Vorlaufzeiten für Lieferungen nach Saudi-Arabien und Oman verkürzt. Beautyworld Middle East und Gulfood Manufacturing bringen Designteams und Einkaufsleiter zusammen, beschleunigen die Verbreitung europäischer Stile in Golfmarken und sichern die Weißglasnachfrage für Sondereditionseinführungen. Die automatisierte Recyclinganlage von Random Global in Al Quoz verarbeitet 100 Millionen Flaschen pro Jahr, doch nur 10 % fließen wieder in die Behälterproduktion ein, was Scherben knapp hält und Dubais Distributoren zwingt, mit Jungfrohstoff zu ergänzen. Wichtig ist, dass der Hotelsektor der Stadt begonnen hat, hauseigene Abfülllinien zu installieren, die Glaswasserflaschen wiederbefüllen, was die städtischen Wiederverwendungsraten erhöht und leere Flaschen innerhalb der Stadtgrenzen für eine schnellere Rückgewinnung hält.

Abu Dhabi rundet das geografische Bild ab, indem es Schwerindustrieinfrastruktur, energiepolitische Hebel und neue Floatglasinvestitionen bereitstellt, die in die Flaschenproduktion überfließen könnten. Die Khalifa-Industriezone beherbergt die für 2028 geplante Emirates-Float-Glass-Erweiterung im Wert von 163,35 Millionen USD, ein Signal, dass Kapital und Fähigkeiten für Hochtemperaturschmelzen in der Hauptstadt willkommen sind. Industrielle Stromtarife liegen während der Sommerspitzen bei 36,6 Fils pro Kilowattstunde, was die Schmelzofenmargen unter Druck setzt, aber auch Versuche mit Sauerstoff-Brennstoff-Feuerung und Photovoltaik-Ausgleich motiviert. Das integrierte Abfallwirtschaftsnetz von Tadweer, das mit dem nationalen Rahmen des Kabinetts abgestimmt ist, erprobt farbsortierte Scherbenströme für eine mögliche direkte Einspeisung in Behälterschmelzöfen. Schardscha und die nördlichen Emirate tragen durch Einzelhandelsketten und Deponievermeidungsmandate zur Nachfrage bei; Bee'ahs 90-prozentiger Umleitungsmeilenstein im Jahr 2023 positioniert das Emirat, um inkrementelle Scherben zu liefern, sobald die Sortierlinien für Glas skalieren. Zusammen schaffen die drei führenden Emirate ein kompaktes, aber funktional vielfältiges Ökosystem, das die Größe und Exportreichweite des UAE-Behälterglas-Marktes untermauert.

Wettbewerbslandschaft

Der Marktanteil konzentriert sich auf zwei Schmelzofenbetreiber, doch die Wettbewerbsdynamik bleibt fließend, da Distributoren, Recycler und Technologielieferanten die Wertschöpfung entlang der Kette beeinflussen. RAK Ghani Glass zielt auf regulierte Life-Science-Käufer ab, indem es einen Reinraum der Klasse 100.000 und eine USP-Typ-I- und -II-Validierung unterhält, was Pharmaunternehmen Vertrauen in die Einhaltung von Auswaschungsvorschriften gibt. Saverglass betont Ästhetik und bietet extraklares Weiß, schwere Punts und aufwendige Prägungen an, die es Parfüm- und Spirituosenmarken ermöglichen, zweistellige Einzelhandelspreisaufschläge zu rechtfertigen. Jeder Akteur stützt sich auf die Freizonensteueranreize von Ras Al Khaimah und die Massengut-Sandimportliegeplätze des Saqr-Hafens, aber ihre Kundenmischungen überschneiden sich nur teilweise, was direkte Preiskriege dämpft und Listenpreise stabil hält.

Sekundärer Wettbewerb kommt von Verpackungsdistributoren wie Global Packaging und Hotpack, die Auslandsangebot bündeln, wenn lokale Schmelzöfen ausgelastet sind oder wenn Kunden exotische Farben in kleinen Mengen benötigen. Diese Händler halten Lagerbestände in Jebel Ali und Schardscha vor, um eine 48-stündige regionale Lieferung zu gewährleisten – ein Serviceniveau, das Schmelzofenhersteller für Nischen-SKUs schwer erreichen können. Random Global, obwohl kein Flaschenhersteller, übt Einfluss aus, indem es farbsortierte Scherben liefert und Glasherstellern ermöglicht, den Recyclinganteil zu erhöhen und die Nachhaltigkeitsbewertungen der Einzelhändler zu erfüllen. Technologielieferanten üben zusätzliche Macht aus; HORN Glass verkauft energieeffiziente Schmelzöfen, und Sidel fördert PET-Systeme, die Getränkeglasvolumina untergraben, was Glashersteller dazu veranlasst, in leichtere Flaschendesigns zu investieren, um ihr Territorium zu verteidigen.

Strategischer Weißraum besteht in hochwertigen Nischen wie pharmazeutischen Fläschchen, Ampullen und farbsortierten Scherbensystemen. Kein UAE-Akteur schmilzt derzeit Borosilikatglas in großem Maßstab, sodass Krankenhäuser Fläschchen aus Europa importieren, was eine auf USD lautende Lücke darstellt, die neue Marktteilnehmer mit GMP-Zertifizierungen anlocken könnte. Ebenso lässt das Fehlen einer national vom Hersteller finanzierten Recyclingkooperative jedes Unternehmen seine eigenen Rücknahmekreisläufe organisieren, was die Barkosten erhöht und Recyclinganteilsansprüche begrenzt. Sollte ein dritter Schmelzofenbetreiber eintreten, möglicherweise über ein Gemeinschaftsunternehmen zwischen einem globalen Marktführer und einem lokalen Energieinvestor, würde das Zwei-Spieler-Gleichgewicht sich verschieben, aber hohe Kapitalintensität und 24/7-Energietarife wirken weiterhin als formidable Barrieren. Derzeit halten RAK Ghani und Saverglass einen kombinierten Anteil im mittleren 60-Prozent-Bereich und stützen einen mäßig konzentrierten UAE-Behälterglas-Markt.

Marktführer der UAE-Behälterglas-Branche

RAK Ghani Glass LLC

Saverglass LLC

Hotpack Packaging Industries LLC

Global Packaging FZC

Al Wara Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dubai Investments begann mit dem Bau einer zweiten Floatglaslinie im Wert von 163,35 Millionen USD in der Khalifa-Industriezone und verdoppelte die Kapazität auf 1.200 Tonnen pro Tag.

- Oktober 2025: Hilton Abu Dhabi Yas Island eröffnete eine automatisierte hauseigene Wasserabfüllanlage mit MYWATER, die täglich bis zu 2.500 Glasflaschen wiederbefüllen kann.

- Juli 2025: Das UAE-Ministerium für Klimawandel und Umwelt startete einen sechsmonatigen Pilotversuch zur erweiterten Herstellerverantwortung in Dubai und Abu Dhabi.

- Mai 2025: RAKEZ unterzeichnete eine Parkentwicklung im Wert von 1,1 Milliarden AED, um Hersteller fortschrittlicher Technologien und Verpackungsverarbeiter anzuziehen.

- Januar 2024: SGD Pharma stellte ein Gemeinschaftsunternehmen mit Corning für Velocity Vials vor und unterstrich damit die globale Neuausrichtung der Lieferkette rund um Premium-Pharmaglas.

Berichtsumfang des UAE-Behälterglas-Marktes

Der UAE-Behälterglas-Marktbericht ist nach Endverbraucher (Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika, Parfümerie), Farbe (Grün, Bernstein, Weiß, andere Farben) und Geografie (Dubai, Abu Dhabi, Ras Al Khaimah, andere Emirate) segmentiert. Die Marktprognosen werden in Volumen (Kilotonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Behälterglasnachfrage in den VAE bis 2031 sein?

Der UAE-Behälterglas-Markt wird voraussichtlich bis 2031 420,94 Kilotonnen erreichen und von 2026 an mit einer CAGR von 3,78 % wachsen.

Welches Segment wächst am schnellsten?

Die Parfümerie wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 4,74 % wachsen, dank Dubais Status als regionale Duftdrehscheibe.

Warum steigt die Verwendung von Bernsteinglas in den VAE?

Die Pharmafertigung in Ras Al Khaimah schreibt Bernsteinflaschen zum UV-Schutz lichtempfindlicher Arzneimittel vor, was das Bernsteinvolumen mit einer CAGR von 4,59 % steigert.

Welche politischen Änderungen begünstigen Glas gegenüber Kunststoff?

Ein im Juli 2025 gestarteter Pilotversuch zur erweiterten Herstellerverantwortung in Dubai und Abu Dhabi verlagert die Sammelkostenhaftung auf die Hersteller und verringert die Preislücke zwischen Glas und Einwegkunststoffen.

Wer sind die wichtigsten Behälterglas-Hersteller in den VAE?

RAK Ghani Glass konzentriert sich auf pharmazeutische Flaschen, während Saverglass extraklare und farbige Flacons für Luxusspirituosen und Parfüms liefert.

Seite zuletzt aktualisiert am: