Größe und Marktanteil des afrikanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktvolumen (2026) | 4.99 Tausend Kilotonnen |

| Marktvolumen (2031) | 6.36 Tausend Kilotonnen |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

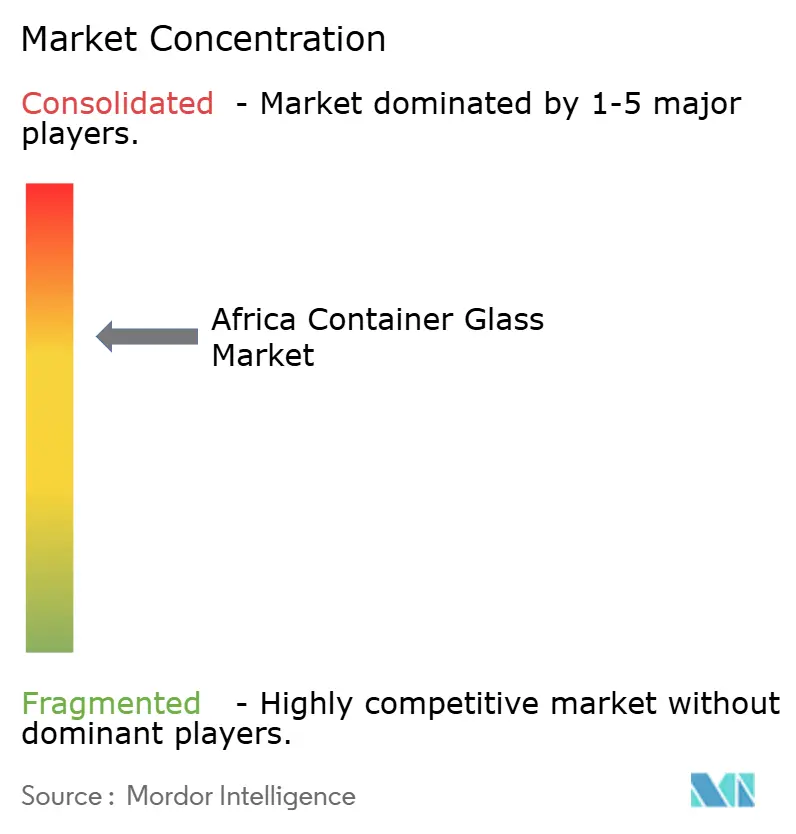

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des afrikanischen Behälterglas-Marktes erreichte im Jahr 2026 4,99 Tausend Kilotonnen und soll bis 2031 auf 6,36 Tausend Kilotonnen ansteigen, was einer CAGR von 4,97 % über den Prognosezeitraum entspricht. Die Nachfrage steigt, da Getränkehersteller auf Premium-SKUs umsteigen, Regulierungsbehörden die Regeln zur erweiterten Herstellerverantwortung verschärfen und Pharmaunternehmen Abfüll- und Verpackungslinien hinzufügen, die unbegrenzt recycelbare Behälter bevorzugen. Während Südafrikas reifer Ofenpark die Basisproduktion stützt, baut Ägypten exportorientierte Kapazitäten aus, und Westafrika nimmt Mehrfarbenöfen in Betrieb, die auf Craft-Spirituosen und Premium-Bier ausgerichtet sind, was die Volumina in der Region schrittweise neu ausbalanciert. Markeninhaber in der Kosmetik- und Körperpflegebranche wechseln ebenfalls zu Glas, um die Wirkung im Regal zu verbessern, und akzeptieren den Gewichtsnachteil, weil er Nachhaltigkeit signalisiert. Gleichzeitig bleibt die Verfügbarkeit von Scherben uneinheitlich, die Energiepreise bleiben volatil, und leichtes PET sowie Aluminium halten den Druck auf die Kostenstrukturen aufrecht.

Wichtigste Erkenntnisse des Berichts

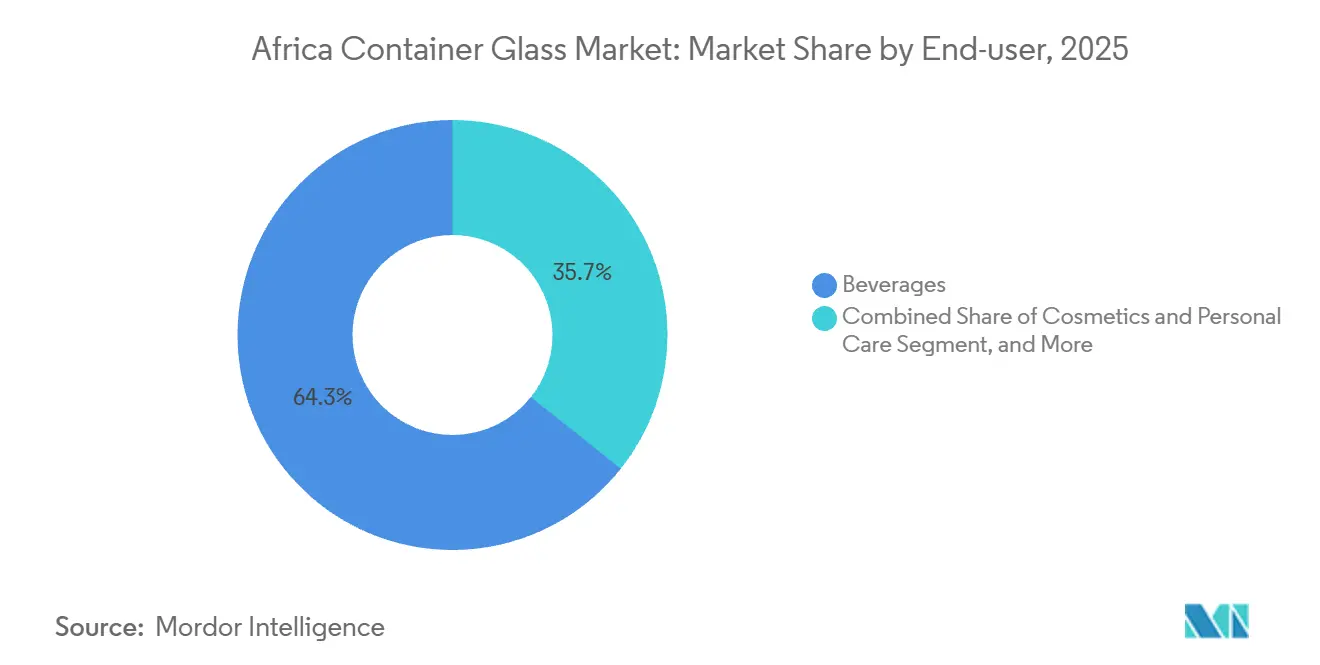

- Nach Endverbraucher entfielen im Jahr 2025 64,32 % des Marktanteils des afrikanischen Behälterglas-Marktes auf Getränke, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen wird.

- Nach Farbe entfiel im Jahr 2025 ein Anteil von 58,59 % der Marktgröße des afrikanischen Behälterglas-Marktes auf Weißglas, und Bernsteinglas soll bis 2031 mit einer CAGR von 5,76 % wachsen.

- Nach Land hielt Südafrika im Jahr 2025 einen Volumenanteil von 44,21 % an der Marktgröße des afrikanischen Behälterglas-Marktes, und Marokko verzeichnet eine CAGR von 5,89 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Lebensmittel- und Getränkesektor | +1.8% | Südafrika, Nigeria, Ägypten, breiteres Afrika | Mittelfristig (2–4 Jahre) |

| Rasche Premiumisierung alkoholischer Getränke | +1.2% | Südafrika, Kenia, Marokko, städtisches Nigeria | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten recycelbarer Verpackungen | +1.0% | Südafrika, Kenia, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Ausbau der pharmazeutischen Abfüll- und Verpackungskapazitäten | +0.7% | Ägypten, Südafrika, Kenia | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Mehrfarbenöfen | +0.5% | Nigeria, Ghana, Côte d'Ivoire | Kurzfristig (≤ 2 Jahre) |

| Digital gestützte Craft-Marken mit Bedarf an individuellem Glas | +0.3% | Südafrika, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Lebensmittel- und Getränkesektor

Getränkeanwendungen machten 64,32 % des Volumens im Jahr 2025 aus, da Brauereien, Erfrischungsgetränkehersteller und Weingüter schwerere geprägte Flaschen einführten, die zweistellige Preisaufschläge gegenüber Standard-Mehrwegflaschen erzielen. Die Mehrweg-Glas-Strategie von Coca-Cola normalisiert die Rückwärtslogistik, was indirekt das Scherbanangebot in Nigeria erhöht.[1]Nile Breweries, "Kreislaufverpackung," nilebreweries.com Lebensmittelgläser bleiben eine Nische, da Importkosten sie 40 % teurer machen als lokale Kunststoffalternativen, sodass das Volumen hauptsächlich dort wächst, wo Marken den höheren Preis rechtfertigen können. Der Treiber konzentriert sich daher auf Premium-Getränke und nicht auf Massenmarkt-Lebensmittel, was den Bedarf an flexibler Ofenplanung unterstreicht, die den Flaschenmix gegenüber der reinen Tonnage priorisiert.

Rasche Premiumisierung alkoholischer Getränke

Craft-Destillerien und Mikrobrauereien in Südafrika, Kenia und Lagos bestellen individuelle Formen mit taktilen Oberflächen, die kleinere Chargenläufe nun wirtschaftlich machen. Saverglass liefert Luxusflaschen in die Region und beweist damit, dass afrikanische Verbraucher bereit sind, für unverwechselbare Verpackungen zu zahlen, wenn diese Authentizität vermitteln. Lokale Öfen, die in schnelle Formwechsel investieren, gewinnen die Möglichkeit, Margen zu erzielen, die derzeit den Kontinent verlassen, und der Trend dürfte sich verstärken, wenn sich Direktvertriebskanäle ausbreiten.

Nachhaltigkeitsvorschriften zugunsten recycelbarer Verpackungen

Südafrika setzte 2021 Regeln zur erweiterten Herstellerverantwortung durch; Kenia folgte 2024; und Ägypten erarbeitet ähnliche Maßnahmen, die Hersteller an höhere Sammelziele binden würden. Middle East Glass installierte in Ägypten eine Scherbennachbehandlung, senkte die Kosten für Primärrohstoffe und sicherte Lieferverträge mit multinationalen Brauereien. Öfen, die gemeinsam in Haushaltssammlungsprogramme investieren, stärken ihre Betriebsgenehmigung, während Nachzügler riskieren, von Kunden ausgelistet zu werden, die nun eine ISO-14001-Zertifizierung vorschreiben.

Ausbau der pharmazeutischen Abfüll- und Verpackungskapazitäten

Initiativen der Afrikanischen Union identifizieren vierundzwanzig vorrangige Arzneimittel, die Glas vom Typ I oder Typ III erfordern.[2]AUDA-NEPAD, "Afrikanischer Pharmazeutischer Fahrplan," nepad.org Shandong Linuo erwarb 2024 eine Mehrheitsbeteiligung an Ägyptens European Ampoules Company und zielt auf Synergien bei Borosilikat-Fläschchen ab. Entwicklungsfinanzierungsinstitutionen wie die IFC haben bereits energieeffiziente Öfen zur Versorgung der Impfstoffflaschenfüllung unterstützt, was eine langfristige Nachfrage nach Bernsteinbehältern signalisiert, die lichtempfindliche Formulierungen schützen.[3]Internationale Finanzkorporation, "IFC investiert in führenden Glashersteller," ifc.org

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Brennstoffkosten in afrikanischen Öfen | -0.9% | Nigeria, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichtes PET und Aluminium | -0.7% | Nigeria, Kenia, Ägypten, breiteres Afrika | Mittelfristig (2–4 Jahre) |

| Logistische Fragilität und Bruchverluste | -0.4% | Rest von Afrika (ohne Südafrika, Ägypten, Marokko) | Mittelfristig (2–4 Jahre) |

| Begrenzte regionsweite Scherbennachsammlung | -0.3% | Subsaharisches Afrika (ohne Südafrika, Kenia) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Brennstoffkosten in afrikanischen Öfen

Das Glasschmelzen verbraucht bis zu 6 Gigajoule pro Tonne, und die Betreiber kämpfen mit Gasspreisschwankungen sowie unzuverlässigen Stromnetzen. Beta Glass baute 2025 einen Ofen um, ist aber bei Stromausfällen weiterhin auf Dieselgeneratoren angewiesen, was die Kosten in die Höhe treibt. Consol Glass installierte Solar- und Batteriesysteme in Nigel, doch die Nachrüstung erhöhte die Ausgaben nach der Übernahme um 24,3 Millionen USD. Elektrisches oder Sauerstoff-Brennstoff-Schmelzen könnte die Brennstoffkosten senken, aber jede Linie erfordert Kapitalaufwendungen von mindestens 30 Millionen USD, und die Renditen bleiben ohne CO₂-Gutschriften ungewiss.

Wettbewerb durch leichtes PET und Aluminium

Eine Lebenszyklusanalyse zeigt, dass PET das Verpackungsgewicht um 90 % reduziert und Aluminium eine Recyclingquote von 71 % erreicht, was Glas mit 51 % übertrifft. Ägyptische Getränkeportfolios sind stetig in Richtung PET und Dosen gewandert und behalten Glas nur für Flaggschiff-SKUs bei. Coca-Cola recycelt in Kenia nun 40 % des PET und beweist damit, dass Kunststoffe den Kreislauf schließen können, wenn die Logistik effizient wird. Sofern Flaschen nicht leichter gemacht und der Recyclinganteil nicht erhöht wird, riskiert Glas, in preissensiblen Segmenten Marktanteile zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke sichern das Volumen, Kosmetik treibt die Marge

Getränke dominierten mit 64,32 % des Volumens im Jahr 2025, was die starke Nachfrage von Bier-, Wein- und Spirituosenherstellern widerspiegelt. Alkoholische Unterkategorien lieferten schätzungsweise 72 % der Getränketonnage, während Erfrischungsgetränke einer schnelleren PET-Substitution ausgesetzt waren. Die Marktgröße des afrikanischen Behälterglas-Marktes für Getränke soll sich stetig ausweiten, da Brauereien die Verpackung premiumisieren und Mehrweg-Glaskreisläufe reifen. Kosmetik und Körperpflege wächst zwar kleiner, aber mit einer CAGR von 5,43 % bis 2031, indem es das taktile Gefühl und die Recyclingfähigkeit von Glas nutzt, um eine Premium-Positionierung bei städtischen Verbrauchern zu rechtfertigen.

Der Aufwärtstrend bei Kosmetik konzentriert sich auf Südafrika und Kenia, wo unabhängige Schönheitsmarken Tropfflaschen, Gläser und Parfümflacons verwenden. Consol Glass bedient diese Nische über Einzelhandelsgeschäfte, die in Stückmengen an Lohnabfüller verkaufen. Pharmazeutika und Parfümerie machen zusammen etwa 8 % des Volumens aus, erzielen jedoch aufgrund strenger Maßtoleranzen und Zusammensetzungen vom Typ III oder Borosilikat höhere Margen. Infolgedessen belohnt der afrikanische Behälterglas-Markt Hersteller, die hochvolumige Getränkeläufe mit agilen Kurzläufen für Spezialkunden ausbalancieren.

Nach Farbe: Weißglas dominiert, Bernsteinglas gewinnt in Pharma und Spirituosen

Weißglas hielt 58,59 % der Produktion im Jahr 2025 aufgrund seiner Vielseitigkeit bei Getränken, Lebensmitteln und Kosmetik. Der Marktanteil des afrikanischen Behälterglas-Marktes für Weißglas profitiert von Skaleneffizienzen, doch Bernsteinglas schreitet mit einer CAGR von 5,76 % voran, angetrieben durch pharmazeutische Fläschchen und Premium-Spirituosen, die UV-Schutz erfordern. Grünglas, das seit langem für Wein und Bier bevorzugt wird, machte 22 % der Tonnage im Jahr 2025 aus, sieht sich nun aber Gegenwind ausgesetzt, da Weingüter leichtere Weißglasflaschen erproben und Mainstream-Lagerbiere auf Aluminiumdosen umsteigen.

Spezialfarben wie Blau und Schwarz bleiben unter 4 % der Produktion, erzielen aber höhere Margen. Tunesiens SOTUVER, das nun zu 41 % im Besitz von BA Glass ist, kann die Farben innerhalb einer einzigen Schicht wechseln und sichert sich Premium-Aufträge von Luxusmarken. Folglich unterstreicht die nach Farbe aufgeschlüsselte Marktgröße des afrikanischen Behälterglas-Marktes eine strategische Entscheidung: entweder große Weißglasläufe verfolgen oder in Mehrfarbflexibilität investieren, um handwerkliche und pharmazeutische Aufträge zu sichern.

Geografische Analyse

Südafrika behauptet seine Führungsposition mit einem Anteil von 44,21 %, gestützt durch Ardaghs Übernahme von Consol Glass für 617 Millionen USD im Jahr 2022 und eine Ofenaufrüstung im Wert von 3 Milliarden ZAR in Nigel, die die technische Effizienz steigert. Die Nachhaltigkeitsvorschriften von 2021 verbesserten die Scherbenverfügbarkeit, senkten die Rohstoffkosten um bis zu 20 % und ermöglichten ein geschlossenes Recycling. Das Interesse von Private-Equity-Investoren zeigte sich, als Nampak seine Sparte an Isanti Glass verkaufte, und ein weiterer Veräußerungsprozess begann 2025, was auf eine anhaltende Neuordnung hindeutet. Premium-Wein- und Craft-Spirituosenhersteller verlangen zunehmend geprägte Flaschen und im Dunkeln leuchtende Tinten, die Veredler wie Rotolabel liefern. Da die Kernbiervolumina stagnieren, hängt das Wachstum von Premiumisierung und Exporten ab.

Ägypten belegt mit 26 % den zweiten Platz, unterstützt durch die 385.000-Tonnen-Kapazität von Middle East Glass, die sich unter der Führung von Gulf Capital verdoppelt hat. Die Glasexporte erreichten in den ersten zehn Monaten des Jahres 2025 442 Millionen USD, angeführt von Lieferungen in die Türkei, nach Brasilien und Spanien. Neue Investitionen umfassen die 16,1-Millionen-USD-Anlage von Dr. Greiche und den 300-Millionen-USD-Komplex von China Glass Holding in der Suezkanal-Zone, die beide das Glasökosystem des Landes erweitern. Die Regierung plant, in den Haushaltsausgaben für die Fertigung 2025–2026 252,8 Milliarden EGP bereitzustellen, wobei zwei Drittel für Nicht-Erdöl-Industrien wie Behälterglas reserviert sind. Zusammengenommen positionieren diese Faktoren Ägypten als kontinentalen Exportknotenpunkt, insbesondere für pharmazeutische Formate.

Marokko zeigt die schnellste Entwicklung mit einer CAGR von 5,89 % und nutzt BA Glass' 41-%-Beteiligung an Tunesiens SOTUVER, die 630 Tonnen pro Tag und neun Produktionslinien unter einem Netzwerk vereint. Nigeria sichert sich 15 % des regionalen Volumens durch Beta Glass, doch chronische Energieunsicherheit bedeutet, dass das Wachstum eher auf Premiumisierung als auf Expansion beruht. Kenia, Ghana, Äthiopien und Tansania halten zusammen 11 %, und Kenias EPR-Rahmen von 2024 verbessert das Scherbanangebot, das Ofenaufrüstungen auslösen könnte, sofern logistische Hürden überwunden werden. Insgesamt zeigt der afrikanische Behälterglas-Markt eine Knotenstruktur, bei der etablierte Hersteller kleinere Volkswirtschaften beliefern, bis die lokale Nachfrage eigenständige Öfen rechtfertigt.

Wettbewerbslandschaft

Die fünf größten Unternehmen hielten 2025 etwa 60 % der installierten Kapazität, ein Niveau, das den Wettbewerb moderat hält. Ardagh festigte seine Stellung durch die Übernahme von Consol Glass für 617 Millionen USD und investierte anschließend 3 Milliarden ZAR in Nigel, um flexible Produktionszellen, Scherbennachbehandlung und Solarenergie hinzuzufügen. Middle East Glass, einst von Gulf Capital unterstützt, verdoppelte seine Kapazität auf 385.000 Tonnen und exportiert nun in mehr als fünfundzwanzig Länder, was zeigt, wie privates Kapital regionale Champions skalieren kann. BA Glass trat durch seine 171-Millionen-USD-Beteiligung an SOTUVER in Nordafrika ein und integrierte Luxusflaschenlinien, die europäische Märkte beliefern.

Chancen in weißen Flecken bestehen bei Kurzläufen für digital native Craft-Marken, Borosilikat-Fläschchen vom Typ I und leichten Flaschen, die Frachtkosten senken. Die Übernahme von Ägyptens European Ampoules Company durch Shandong Linuo im Jahr 2024 signalisiert chinesisches Interesse an der pharmazeutischen Nische. Die Technologieakzeptanz bleibt uneinheitlich – nur eine Handvoll Öfen ist für elektrisches oder Sauerstoff-Brennstoff-Schmelzen bereit, da jede Umrüstung mindestens 30 Millionen USD kostet. Betreiber, die langfristige Gasverträge sichern, Formwechsel automatisieren und gemeinsam in die Scherbennachsammlung investieren, werden am besten positioniert sein, um ihren Anteil zu verteidigen, während sich der afrikanische Behälterglas-Markt weiterentwickelt.

Isanti Glass, ehemals Nampak, unterstreicht den Fokus von Getränkemarken auf die Sicherung von Lieferungen und die Gewährleistung der Ofenverfügbarkeit. Beta Glass stärkt seine Position durch Engpassbeseitigung und individuelle Designs, sieht sich jedoch aufgrund der Abhängigkeit von Diesel bei Netzausfällen mit höheren Kosten konfrontiert. Neue Marktteilnehmer wie China Glass Holding, die auf Float- und Photovoltaikmärkte abzielen, könnten ihre Suezkanal-Öfen für die Behälterproduktion umrüsten und so den Wettbewerb verschärfen. Nachhaltigkeit ist entscheidend: Middle East Glass betreibt Ägyptens einzige vollständige Scherbennachbehandlungsanlage, und Ardaghs südafrikanische Werke nutzen Solarenergie und Batteriespeicher. Die künftige Marktführerschaft wird von Energieresilienz, Recycling und Kundenanpassungsfähigkeit abhängen.

Marktführer der afrikanischen Behälterglas-Branche

Ardagh Group S.A.

Beta Glass Plc

United Glass Containers Company (UGC)

Societe dExploitation de Verrerie Au Maroc (SEVAM)

Middle East Glass Manufacturing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Beta Glass verdoppelte seine Dividende auf 1,76 Milliarden NGN nach einem starken Gewinnanstieg und bewies damit Widerstandsfähigkeit trotz hoher Brennstoffkosten.

- Juli 2025: Ägyptens Ministerium für Industrie eröffnete die 25-Millionen-USD-Architekturglasanlage der Al-Arabi Group, die eine Kapazität von 2 Millionen m² und 300 Arbeitsplätze hinzufügt.

- April 2025: Die Dr. Greiche Group verpflichtete sich zu 500 Millionen EGP für einen neuen Glaskomplex in Ägypten und erweitert damit sowohl die Behälter- als auch die Architekturglasproduktion.

- März 2025: BA Glass erwarb eine 41-%-Beteiligung an Tunesiens SOTUVER für 171 Millionen USD und konsolidierte damit 630 Tonnen pro Tag Kapazität.

Berichtsumfang des afrikanischen Behälterglas-Marktes

Glasbehälter wie Flaschen und Gläser sind Hohlgefäße, die in erster Linie zum Aufbewahren und Lagern verschiedener Gegenstände, insbesondere Lebensmittel und Getränke, bestimmt sind. Behälterglas wird in der alkoholischen und nicht-alkoholischen Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden wegen ihrer einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der Branchenbericht zum afrikanischen Behälterglas-Markt ist segmentiert nach Endverbraucher (Getränke [Alkoholisch: Bier, Wein, Spirituosen, Sonstige alkoholische Getränke; Nicht-Alkoholisch: Säfte, Kohlensäurehaltige Erfrischungsgetränke, Milchbasierte Getränke, Sonstige nicht-alkoholische Getränke], Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika und Parfümerie), Farbe (Weiß, Bernstein, Grün und Sonstige Farben) und Land (Südafrika, Ägypten, Nigeria, Marokko, Tunesien, Rest von Afrika). Die Marktprognosen werden in Volumen (Tausend Kilotonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Nicht-Alkoholisch | Säfte | |

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Milchbasierte Getränke | ||

| Sonstige nicht-alkoholische Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Weißglas |

| Bernsteinglas |

| Grünglas |

| Sonstige Farben |

| Südafrika |

| Ägypten |

| Nigeria |

| Marokko |

| Tunesien |

| Rest von Afrika |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Nicht-Alkoholisch | Säfte | ||

| Kohlensäurehaltige Erfrischungsgetränke | |||

| Milchbasierte Getränke | |||

| Sonstige nicht-alkoholische Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Weißglas | ||

| Bernsteinglas | |||

| Grünglas | |||

| Sonstige Farben | |||

| Nach Land | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Marokko | |||

| Tunesien | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Behälterglas-Markt derzeit?

Er erreichte 4,99 Tausend Kilotonnen im Jahr 2026 und soll bis 2031 6,36 Tausend Kilotonnen erreichen.

Welches Endverbrauchersegment wächst im afrikanischen Behälterglas-Markt am schnellsten?

Kosmetik und Körperpflege wächst bis 2031 mit einer CAGR von 5,43 % und übertrifft damit Getränke.

Warum steigt die Nachfrage nach Bernsteinglas in Afrika?

Pharmazeutische Fläschchen und Premium-Spirituosen benötigen UV-Schutz, was eine CAGR von 5,76 % für Bernsteinbehälter antreibt.

Welches Land weist die höchste Wachstumsrate in der afrikanischen Behälterglasproduktion auf?

Marokko führt mit einer prognostizierten CAGR von 5,89 % bis 2031, da BA Glass die SOTUVER-Kapazität integriert.

Wie konzentriert ist der Wettbewerb unter den afrikanischen Behälterglasherstellern?

Die fünf größten Marktteilnehmer halten etwa 60 % der installierten Kapazität, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Welches wesentliche Hemmnis bedroht die Rentabilität afrikanischer Glasöfen?

Hohe Energie- und Brennstoffkosten, insbesondere in Nigeria und Südafrika, bleiben der unmittelbarste Kostendruck.

Seite zuletzt aktualisiert am: