Schweizer Behälterglas-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

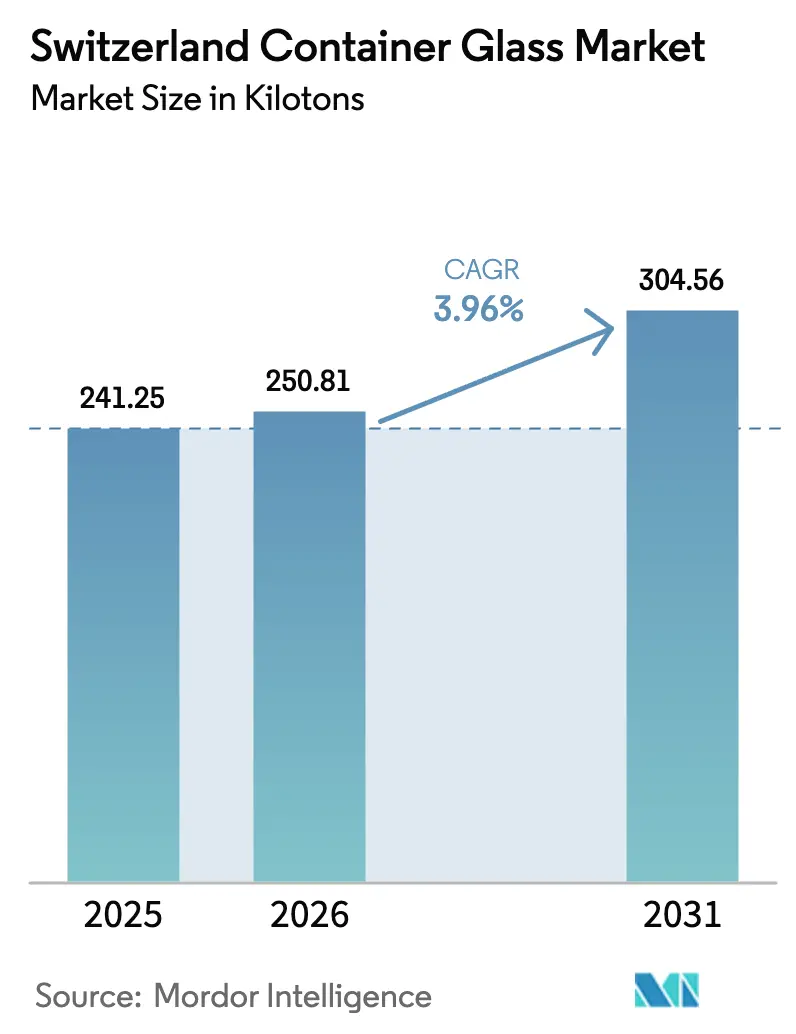

| Marktgröße im Basisjahr (2025) | 241.25 Kilotonn |

| Marktvolumen (2026) | 250.81 Kilotonn |

| Marktvolumen (2031) | 304.56 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Behälterglas-Marktanalyse von Mordor Intelligence

Die Größe des Schweizer Behälterglas-Markts wird für das Jahr 2026 auf 250,81 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 241,25 Kilotonnen, mit Projektionen für 2031 von 304,56 Kilotonnen und einer CAGR von 3,96 % über den Zeitraum 2026–2031. Die Nachfrage konzentriert sich auf Getränke, Pharmazeutika, Kosmetik und hochwertige Lebensmittel, während eine nationale Recyclingquote von 97 % eine reichhaltige Versorgung mit Scherben sicherstellt, den Energiebedarf senkt und die Führungsrolle der Schweiz in der Kreislaufwirtschaft stärkt.[1]VetroSwiss, "Recycling," vetroswiss.ch Die regulatorische Angleichung an die bevorstehenden Ziele der EU-Verordnung über Verpackungen und Verpackungsabfälle, eine wachsende Präferenz für Mehrwegflaschen sowie fortlaufende Leichtbauinnovationen verschaffen den inländischen Herstellern einen strukturellen Kostenausgleich gegenüber den erhöhten Energie- und Arbeitskosten der Schweiz. Darüber hinaus profitiert der Schweizer Behälterglas-Markt von Premium-Markenstrategien, da Luxusgetränke und Biologika auf Glas setzen, um Produktintegrität, Regalattraktivität und regulatorische Compliance zu gewährleisten. Die Konsolidierung – zuletzt die Schließung von Vetropacks Standort St-Prex – baut Überkapazitäten ab und schärft den Fokus auf technisch anspruchsvolle Anwendungen mit höheren Margen.

Wesentliche Erkenntnisse des Berichts

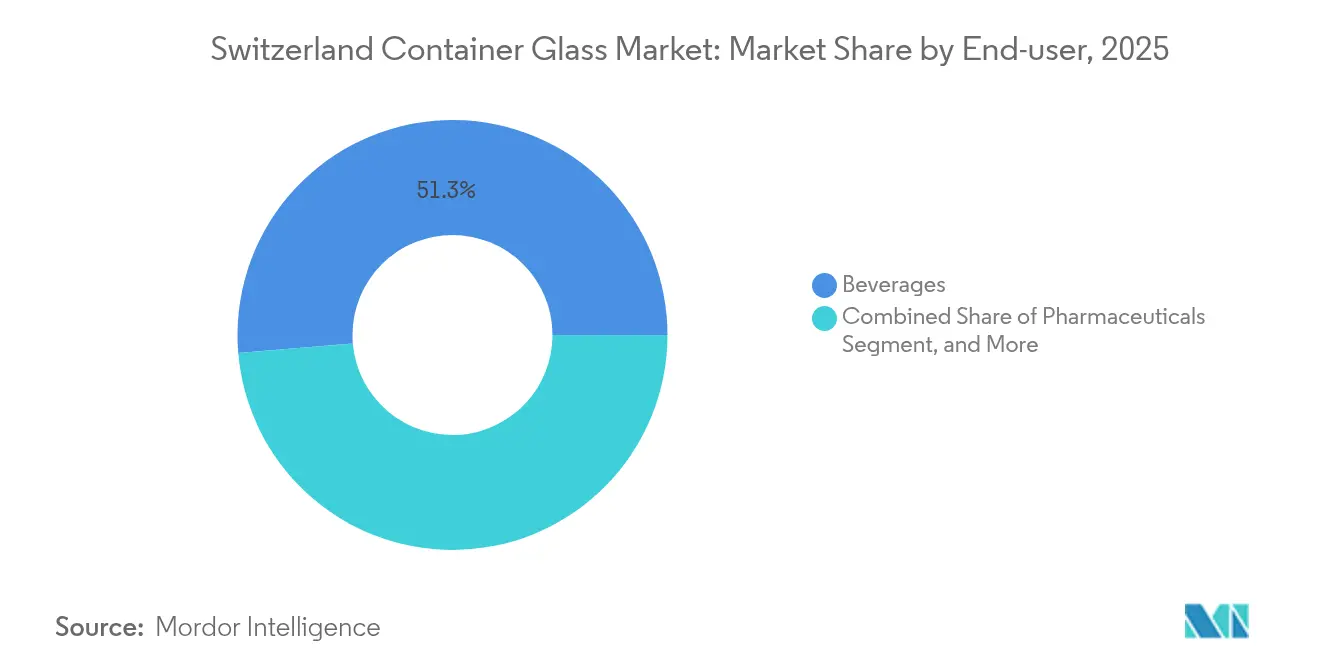

- Nach Endverbraucher entfielen im Jahr 2025 51,34 % des Marktanteils im Schweizer Behälterglas-Markt auf Getränke.

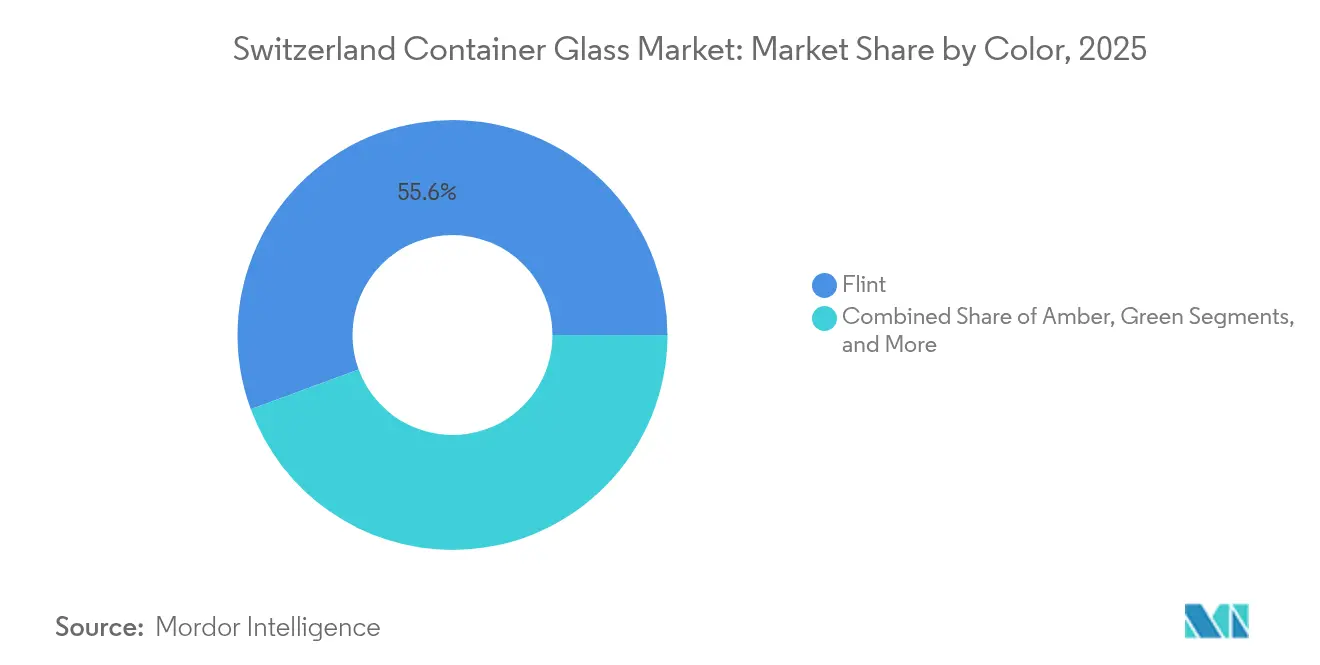

- Nach Farbe wird die Größe des Schweizer Behälterglas-Markts im Bernsteinsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schweizer Behälterglas-Markt

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen | +1.2% | Schweiz und DACH-Region | Mittelfristig (2–4 Jahre) |

| Premium-Verpackungstrends fördern die Akzeptanz von Glasbehältern | +0.8% | Schweiz; Luxusmärkte in der EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zur Unterstützung von Recycling und Kreislaufwirtschaft | +0.7% | Schweiz; EU-Angleichung | Langfristig (≥ 4 Jahre) |

| Urbanisierung steigert den Konsum verpackter Güter | +0.5% | Schweizer Ballungsräume; grenzüberschreitende Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum des Pharmesektors treibt die Nutzung von Glasbehältern voran | +0.6% | Schweiz; globale Pharma-Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte verbessern die Leichtglas-Produktion | +0.3% | Global; Fokus auf Schweizer Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen

Beschleunigte unternehmerische Verpflichtungen zu netto-null-Lieferketten heben Glas gegenüber Einwegkunststoffen im Schweizer Behälterglas-Markt hervor. Eine Sammelquote von 97 % liefert Scherbenfraktionen von bis zu 80 % im Ofeneinsatz, senkt den Energieverbrauch und die CO₂-Emissionen, was mit den Marken-Scorecards von Nestlé und Givaudan in Einklang steht. Schweizer Verbraucher zeigen eine ausgeprägte Bereitschaft, Aufpreise für nachweislich kreislauffähige Verpackungen zu zahlen, wodurch Hersteller höhere Stromkosten weitergeben können, ohne ihre Margen zu opfern. Das landesweite Sammelnetzwerk von VetroSwiss liefert einen verlässlichen inländischen Scherbenstrom und schützt die Hersteller vor der Volatilität importierter Rohstoffe. Der regulatorische Rückenwind durch die Erweiterte Herstellerverantwortung in der Schweiz und der EU verstärkt den Auftrieb zusätzlich, indem Glas in langfristigen Compliance-Fahrplänen verankert wird. Gemeinsam verankern diese Faktoren einen positiven Kreislauf aus Nachfrage, Recycling und Reinvestition, der ein überdurchschnittliches Wachstum für den Schweizer Behälterglas-Markt aufrechterhält.

Premium-Verpackungstrends fördern die Akzeptanz von Glasbehältern

Die Premiumisierungswelle, die durch Schweizer alkoholische Getränke und handwerkliche Lebensmittelprodukte fegt, bleibt eine starke Kraft. Coca-Cola HBC Schweiz steigerte die Produktion von Mehrwegglas im Jahr 2023 um 22 %, da die Außer-Haus-Gastronomie hochwertige Präsentation und kreislauffähige Logistik bevorzugte.[2]Coca-Cola HBC, "Nachhaltigkeit-Verpackung," coca-colahellenic.com Spirituosen- und Weinmarken positionierten ihre Flaggschiff-SKUs in maßgefertigten Klarglas- und Smaragdflaschen neu, um die Herkunft zu unterstreichen, und festigten damit Glas als bevorzugtes Material für margenstarke Linienerweiterungen. Parallel dazu erhöht das Wachstum der Biologika die Anforderungen an vorgefüllte Spritzen und stimuliert die pharmazeutische Nachfrage nach Borosilikat- und Bernsteinformaten. Vetropacks Echovai-Technologie zeigt, dass leichte Flaschen die Materialintensität reduzieren können, ohne die Ästhetik zu beeinträchtigen, und verbindet so Luxusansprüche mit Umweltzielen. Diese konvergierenden Treiber steigern den durchschnittlichen Umsatz pro Tonne und stärken den Schweizer Behälterglas-Markt gegenüber kostengünstigen Importen.

Staatliche Vorschriften zur Unterstützung von Recycling und Kreislaufwirtschaft

Die Schweizer Verordnung über Getränkeverpackungen schreibt Kennzahlen zur geschlossenen Kreislaufsammlung vor, die Glas bereits übertrifft, und unterstützt so seine gefestigte Rolle in der nationalen Abfallwirtschaftsinfrastruktur. Geplante EU-Vorschriften, die eine Sammelquote von 90 % für Getränkebehälter und Mindestschwellenwerte für recycelte Inhalte anstreben, verschaffen Schweizer Herstellern einen First-Mover-Vorteil beim Export in den Binnenmarkt. Offenlegungspflichten zum Lebenszykluskohlenstoff drängen Einzelhändler zu Materialien mit transparenten, datenreichen Recyclinghistorien – eine Eigenschaft, die Glas durch langjährige Rückverfolgbarkeitspraktiken erfüllt. VetroSwiss und Branchenpartner stellen standardisierte Berichtsvorlagen bereit, die den Verwaltungsaufwand für Markeninhaber reduzieren und die Glasindustrie weiter festigen. Langfristig reduziert die Gewissheit einer harmonisierten Schweizer-EU-Regulierung das Investitionsrisiko, katalysiert Ofenaufrüstungen und fördert eine konstante CAGR von 4,01 % im Schweizer Behälterglas-Markt.

Wachstum des Pharmasektors treibt die Nutzung von Glasbehältern voran

Als Heimat des Basler Life-Sciences-Clusters und globaler Auftragsmanufakturer ist die Schweiz auf Glas angewiesen, um die Arzneimittelstabilität und die Einhaltung der EMA- und FDA-Richtlinien zu gewährleisten. SCHOTT Pharma hat seinen Schweizer F&E-Hub ausgebaut, um Innovationen bei vorgefüllten Spritzen voranzutreiben, was den Wandel hin zu hochwertigen Biologika-Therapien in kleinen Chargen unterstreicht, die Typ-I-Borosilikatbehälter erfordern. Das Wachstum bei Autoinjektoren und katheterbasierenden Verabreichungssystemen treibt die Anforderungen über die Grenzen der Barriereeigenschaften von Kunststoffen hinaus und begünstigt Glas wegen seiner Inertheit und Kontrolle über Auslaugsubstanzen. Obwohl Gerresheimers Prognose für 2025 einen Lagerabbau signalisierte, wird erwartet, dass die säkulare Nachfrage zurückkehrt, wenn Pipeline-Biologika in späte klinische Studienphasen eintreten. Lokale Beschaffungspräferenzen, die in der Resilienz der Lieferkette verwurzelt sind, verstärken die Chancen für Schweizer Konverter, die ISO-15378-Reinraumzertifikate validieren können. Folglich festigt Pharmas CAGR von 5,69 % seine Position als primärer Wachstumstreiber im Schweizer Behälterglas-Markt.

Hemmfaktoranalyse – Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten begrenzen die Expansion von Glasbehältern | -0.9% | Schweiz, europäische Hochkostenmärkte | Kurzfristig (≤ 2 Jahre) |

| Zerbrechlichkeit von Glas erschwert Logistik und Transport | -0.4% | Schweiz, exportabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Erhebliche Umweltauswirkungen der Glasproduktion bleiben bestehen | -0.3% | Schweiz, EU-Kohlenstoffregulierungszonen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Kunststoffe und Metalle schränkt das Wachstum ein | -0.6% | Global, mit Fokus auf kostensensitive Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten begrenzen die Expansion von Glasbehältern

Der Ofenbetrieb ist auf ununterbrochene Energieflüsse angewiesen, und die Schweizer Spot-Strompreise lagen 2024 im Durchschnitt 33 % über dem EU-Mittel, was die Margen selbst nach Berücksichtigung von Gutschriften für erneuerbare Energien weiter verschärft. Vetropacks Schließung von St-Prex spiegelt die unvermeidliche Wirtschaftlichkeit einer inländischen Kostenbasis wider, bei der Arbeits- und Umweltabgaben die der Nachbarländer übersteigen. Kapitalintensive Umbauten – typischerweise 40 Mio. USD pro Ofen – erhöhen die Finanzierungshürden für mittelgroße Akteure. Die Währungsaufwertung komprimiert die Exportwettbewerbsfähigkeit bei Commodity-SKUs zusätzlich und veranlasst Käufer, günstigere französische und italienische Importe zu bevorzugen. Zusammen verringern diese Gegenwindkräfte die CAGR des Schweizer Behälterglas-Markts im Nahbereich um 0,9 Prozentpunkte.

Zerbrechlichkeit von Glas erschwert Logistik und Transport

Gewicht und Bruchrisiken verschärfen die Erfüllungskosten in der exportorientierten Wirtschaft der Schweiz. Multimodale Routen nach Deutschland und Frankreich setzen Paletten mehrfachen Umschlagpunkten aus, was Versicherungs- und Ausschussgebühren erhöht, die den Kostenvorteil von Glas gegenüber PET untergraben. Die zunehmende Verbreitung des E-Commerce verschärfte die Herausforderung, da direkte Verbraucherformate sekundäre Schutzschichten erfordern und die Volumenfrachtvergütung inflationieren. Der Rückgang des Auftragseingangs bei Bucher Emhart Glass um 37,7 % im 1. Halbjahr 2024 signalisiert Vorsicht der Hersteller gegenüber neuen Kapazitäten, während die Logistik ein Engpass bleibt. Obwohl Leichtbau einige Probleme abmildert, erfordert die Umstellung einer bestehenden Linie Ofenumbauten und Werkzeugaufwendungen – Hürden, die kleine Unternehmen kaum überwinden können. Diese Faktoren reduzieren die Gesamtexpansion des Schweizer Behälterglas-Markts um weitere 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Pharmazeutika treiben Premium-Wachstum voran

Pharmazeutische Anwendungen, die 2025 lediglich 11,28 % des Volumens ausmachen, liegen auf Kurs für eine CAGR von 5,46 % und übertreffen damit das Tempo der Getränke, was zu stetigen Marktanteilsgewinnen in der Größe des Schweizer Behälterglas-Markts führt. Die Nachfrage konzentriert sich auf Typ-I-Borosilikat-Fläschchen, Karpulen und Spritzen, bei denen Extraktionsschwellenwerte und Thermoschockresistenz entscheidend sind. Die Schweizer Biologika-Pipelines, die Onkologie und personalisierte Impfstoffe umfassen, verlassen sich auf abfüllfertige Formate, die ein Preisvielfaches von Commodity-Getränkeflaschen erzielen. Die Investitionen von SCHOTT Pharma stärken die lokalen Kompetenzen und bieten Schweizer Konfektionären schnelle Prototypenunterstützung sowie regulatorische Dokumentation für EMA-Einreichungen.

Getränke, verankert durch Wein, Bier und hochwertiges Mineralwasser, behielten 2025 einen Anteil von 51,34 % am Marktanteil des Schweizer Behälterglas-Markts, gestützt durch Mehrwegsysteme und die Verbreitung von Handwerksprodukten. Coca-Cola HBCs Umstellung auf 200-ml- und 330-ml-Mehrweg-SKUs erweitert das adressierbare Volumen. Alkoholfreie Kategorien gewinnen durch gesundheitsbewusste Formulierungen an Bedeutung und werden in Klarglas verpackt, um natürliche Inhaltsstoffe hervorzuheben. Kosmetika und Speziallebensmittel runden den Konsum ab und nutzen Glas, um Prestige-Branding und Clean-Label-Signale zu verstärken. Insgesamt bietet die segmentübergreifende Diversifizierung einen Puffer gegen zyklische Schwankungen im Getränkesektor und trägt zum Wachstum des Schweizer Behälterglas-Markts bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Wachstum bei Bernstein spiegelt Expansion im Pharmabereich wider

Klarglas dominierte die Lieferungen 2025 mit einem Anteil von 55,62 % an der Größe des Schweizer Behälterglas-Markts – ein Beleg für seine breite Akzeptanz in Getränken, Lebensmitteln und OTC-Arzneimitteln. Die ungehinderte Produktsichtbarkeit erhöht die Attraktivität am Verkaufspunkt, während Fortschritte bei UV-Inhibitoren lichtempfindliche Flüssigkeiten schützen und die Relevanz von Klarglas verlängern.

Bernstein ist jedoch die klare Wachstumsstory und legt bis 2031 mit einer CAGR von 4,98 % zu. Pharmazeutische Käufer schreiben Bernstein zur UV-Abschirmung vor, um die biologische Wirksamkeit zu erhalten, was inkrementelle Tonnage in margenstarke Chargen zieht. Handwerksbrauereien und Destillerien nutzen die traditionelle Ästhetik von Bernstein, um SKUs in überfüllten Regalen zu differenzieren, was die Nachfrage weiter ausweitet. Grün hält sich in einer Nische bei Wein und Schaumgetränken, fördert Appellation-Tradition trotz langsamerem Wachstum. Nischenfarbtöne wie Kobaltblau und Mattschwarz sprechen den Luxuskosmetikmarkt an, zwar mit geringen Volumina, die dennoch den durchschnittlichen Stückerlös steigern. Die Farbkomplexität erhöht die Wechselkosten, stärkt etablierte Marktpositionen und stabilisiert Gewinnpools im Schweizer Behälterglas-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der inländische Konsum konzentriert sich auf Zürich, Basel und Genf, wo die Bevölkerungsdichte mit der Präsenz von Getränke-, Pharma- und Luxuskosmetikwerken einhergeht. Basels pharmazeutischer Korridor erfordert strenge Glasspezifikationen und zieht spezialisierte Konverter an, die in GMP-Dokumentation und Chargenrückverfolgbarkeit versiert sind. Züricher Getränkeabfüller bevorzugen Mehrwegkreisläufe, die das dichte Rücklogistikraster der Schweiz nutzen, die Scherbqualität erhalten und Ofenverunreinigungen minimieren. Genfs hochwertige Lebensmittelexporteure – von handwerklichen Konserven bis hin zu Boutique-Spirituosen – spezifizieren Klarglas und individuelle Farbtöne, die das Marken-Storytelling bereichern.

Import-Export-Dynamiken prägen die Versorgungssicherheit. Während die Schließung von Vetropacks St-Prex die lokale Kapazität reduzierte, überbrücken nahe gelegene Öfen im französischen Elsass und norditalienische Anlagen Commodity-Engpässe, begünstigt durch den zollfreien innereuropäischen EFTA-Handel. Schweizer Hersteller erwidern dies durch den Export von Premium-Bernstein- und Pharmaformaten in die DACH-Region und nutzen dabei Qualitäts- und Nachhaltigkeitsdifferenziale gegenüber massenmarktorientierten Wettbewerbern. Währungsbewegungen erzeugen Volatilität: Ein stärkerer Franken dämpft das Exportvolumen, stärkt aber die Kaufkraft für Scherben, Gasverträge und Investitionsgüter und schützt so die inländischen Margen. Politische Rahmenbedingungen auf nationaler und EU-Ebene harmonisieren Recycling- und Zusammensetzungsziele und vereinfachen die grenzüberschreitende Zertifizierung. Die Schweizer Angleichung verringert den administrativen Aufwand für multinationale Markeninhaber und ermutigt sie, Sonderabfüllungen im Inland zu verankern. Folglich positioniert sich der Schweizer Behälterglas-Markt als ein hochwertiger, hochgradig compliance-konformer Knotenpunkt innerhalb der breiteren europäischen Behälterglas-Wertschöpfungskette.

Wettbewerbslandschaft

Die Schweizer Behälterglas-Branche weist eine mittlere Konsolidierung auf, wobei die fünf größten Lieferanten schätzungsweise 72 % der kombinierten Tonnage auf sich vereinen. Vetropack bleibt nach der Schließung von St-Prex der einzige großindustrielle inländische Hersteller, konkurriert jedoch mit Importen von Verallia, O-I Glass und Ardagh um Mainstream-Getränkeaufträge. Marktanteilskämpfe hängen zunehmend von Servicetiefe, regulatorischen Dossiers, schnellen Farbwechseln und technischer Fehlerbehebung ab – und nicht von der reinen Ofenkapazität.

Strategische Schritte veranschaulichen die Verlagerung hin zu wertschöpfenden Nischen. Vetropack investierte in Echovais Leichtflaschen, die 70 Waschzyklen standhalten können, womit Anforderungen der Kreislaufwirtschaft erfüllt und der Kraftstoffverbrauch der Spediteure gesenkt werden. Das Programm Fit To Win von O-I erzielte im Q1 2025 Kosteneinsparungen von 61 Mio. USD und setzte so Kapital für Speziallinienaufrüstungen in Norditalien frei – einer wichtigen Versorgungsquelle für Schweizer Kunden. Gerresheimers Prognosereset zeigt den zyklischen Charakter von Pharma-Fläschchen und veranlasst Schweizer Käufer, Dual-Sourcing- und Just-in-Time-Liefervereinbarungen zu suchen.

Wettbewerbliche Differenzierung entsteht auch durch Strategien zur Energiewende. Vetropack bezieht 100 % erneuerbaren Strom, senkt Scope-2-Emissionen und bietet ESG-bewussten Kunden Vorteile beim CO₂-Label. Verallia erprobt Hybridöfen mit Bio-Gas-Integration in Burgund – Wissen, das über technische Partnerschaften in Schweizer Betriebe einfließen könnte. Diese Entwicklungen erhöhen die Wettbewerbsschwellen und festigen den Ruf des Schweizer Behälterglas-Markts als technologisch ausgereiften, nachhaltigkeitsorientierten Bereich.

Marktführer in der Schweizer Behälterglas-Branche

Ardagh Group S.A.

O-I Glass, Inc.

Saverglass Group

Vetropack Holding SA

Berlin Packaging LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Schweizer BIP stieg im Q1 um 0,8 %, angeführt von Chemie und Pharmazeutika, was die Verpackungsnachfrage aufrechterhält.

- Juni 2025: Gerresheimer senkte den Umsatzausblick für das Geschäftsjahr 2025 auf 1–2 % organisches Wachstum und verwies auf den Lagerabbau bei Fläschchen.

- Mai 2025: O-I Glass lieferte im Q1 2025 4,4 % mehr Tonnen, sah sich jedoch mit Wechselkursgegenwinden konfrontiert; Fit To Win erzielte Einsparungen von 61 Mio. USD.

- April 2025: Verallia bestätigte eine Volumenerholung im Q1 und aktualisierte den Ausblick für 2025 angesichts einer sich verbessernden europäischen Nachfrage.

Berichtsumfang des Schweizer Behälterglas-Markts

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der Alkohol- und Nichtalkohol-Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Nicht-Permeabilität gewährleistet. Glasverpackungen werden wegen ihrer einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, Qualität und Integrität des Inhalts zu erhalten.

Der Schweizer Behälterglas-Markt ist nach Endverbraucher-Vertikale segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSD), milchproduktbasierte Getränke, sonstige alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), sowie nach Farbe (Grün, Bernstein, Klarglas und weitere Farben). Der Bericht bietet Marktprognosen und -größen nach Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Klarglas |

| Weitere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Klarglas | |||

| Weitere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Behälterglas-Markt im Jahr 2026?

Die Größe des Schweizer Behälterglas-Markts beträgt im Jahr 2026 250,81 Kilotonnen und wird bis 2031 voraussichtlich auf 304,56 Kilotonnen bei einer CAGR von 3,96 % anwachsen.

Welches Endverbraucher-Segment wächst im Schweizer Glasverpackungsmarkt am schnellsten?

Pharmazeutika führen das Wachstum mit einer CAGR von 5,46 % bis 2031 an, begünstigt durch die Expansion der Biologika und strengere Arzneimittelverpackungsvorschriften.

Welches Farbsegment verzeichnet das höchste Wachstum?

Bernsteinglas wächst mit einer CAGR von 4,98 %, hauptsächlich getrieben durch pharmazeutische und Premium-Getränkeanwendungen.

Warum hat Vetropack sein Werk in St-Prex geschlossen?

Die Schließung ist auf eine Konsolidierungsstrategie zurückzuführen, die darauf abzielt, Energiekosten zu senken und die Produktion auf effizientere Anlagen zu konzentrieren.

Wie hält die Schweiz eine Glasrecyclingquote von 97 % aufrecht?

Ein landesweiter Rahmen für die Erweiterte Herstellerverantwortung, verwaltet von VetroSwiss, gewährleistet eine weit verbreitete Sammlung, qualitativ hochwertige Scherbströme und Verbraucherbeteiligung.

Was begrenzt die schnelle Kapazitätserweiterung für Schweizer Glashersteller?

Hohe Energie- und Arbeitskosten, kapitalintensive Ofenumbauten sowie die Zerbrechlichkeit von Glas bei der Langstreckentransportlogistik schränken eine schnelle Skalierung ein.

Seite zuletzt aktualisiert am: