Größe und Marktanteil des israelischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

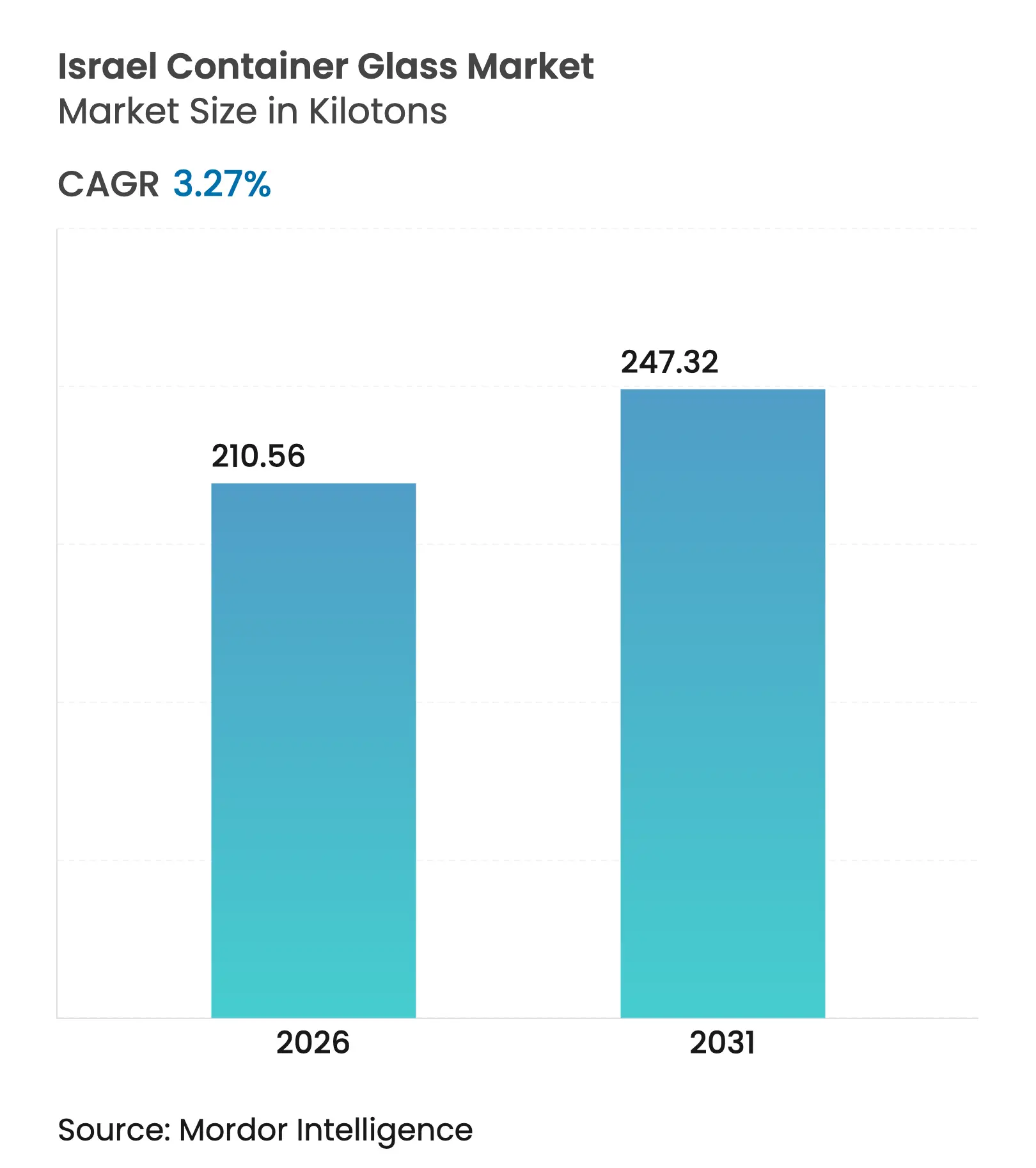

| Marktvolumen (2026) | 210.56 Kilotonn |

| Marktvolumen (2031) | 247.32 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des israelischen Behälterglas-Marktes wurde im Jahr 2025 auf 203,89 Kilotonnen geschätzt und soll von 210,56 Kilotonnen im Jahr 2026 auf 247,32 Kilotonnen bis 2031 wachsen, bei einer CAGR von 3,27 % während des Prognosezeitraums (2026–2031). Eine robuste Recyclinginfrastruktur, Pfandanreize und Premiumisierung im Bereich alkoholischer Getränke halten die Nachfrage stabil, auch wenn der PET-Substitutionsdruck auf margenschwache Kategorien zunimmt.[1]T.M.I.R, "Jahresbericht Recycling 2024," tmir.org.il Die Wettbewerbspositionierung konzentriert sich auf Kreislaufwirtschaftsmerkmale, wobei Phoenicia Glass Works die Kohlenstoffabscheidung bei der Soda-Asche-Produktion erprobt und Markeneigentümer auf kohlenstoffarme Behälter zur Unterstützung von Netto-Null-Fahrplänen drängen. Die regulatorische Durchsetzung einer 60-prozentigen Verpackungsrecyclingquote in Verbindung mit einer 77-prozentigen Rückgabequote für Getränkebehälter stabilisiert das Scherbenaufkommen und mindert Schwankungen bei den Rohstoffkosten. Gleichzeitig erhöhen Energiepreisvolatilität und Wasserknappheit die Betriebsrisiken, was Investitionen in Hybridöfen, Prozesselektrifizierung und geschlossene Kühlkreisläufe anregt. Strategische Chancen liegen daher in Spezialformaten für medizinisches Cannabis, Kosmetik und Craft-Spirituosen, die höhere Preispunkte rechtfertigen und Nachhaltigkeitsattribute im israelischen Behälterglas-Markt aufwerten können.

Wichtigste Erkenntnisse des Berichts

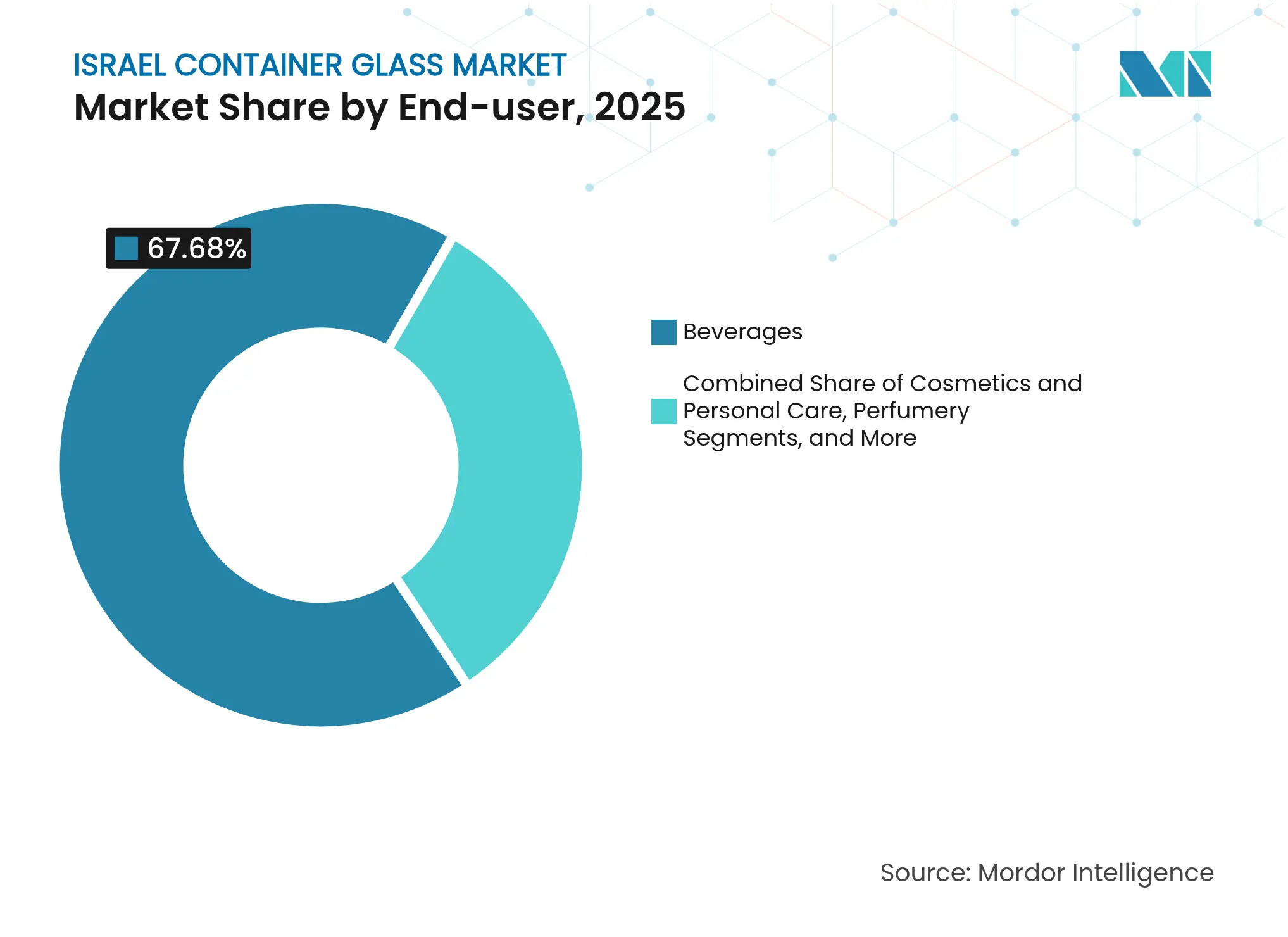

- Nach Endverbraucher entfielen 67,68 % des Marktanteils des israelischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

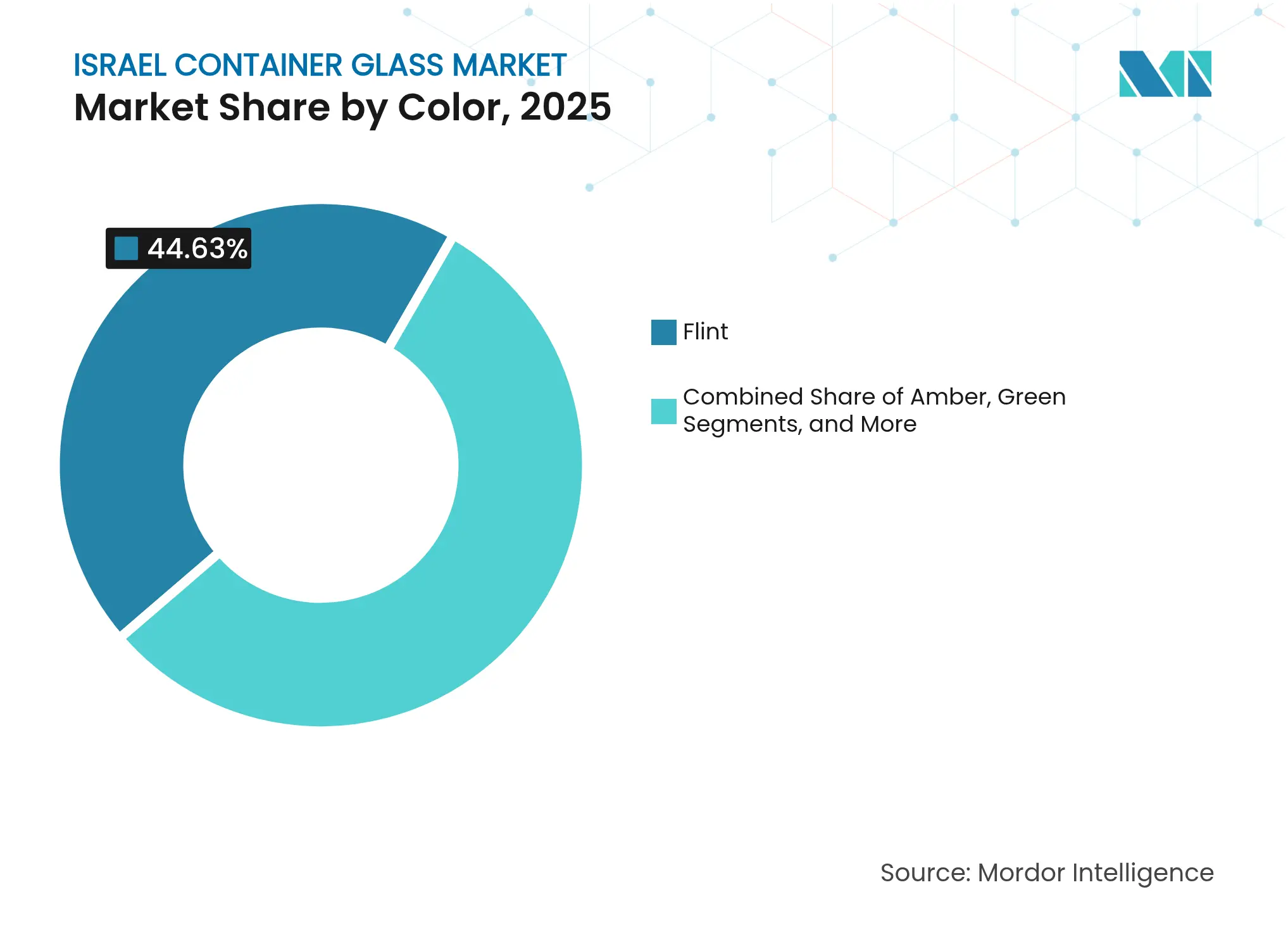

- Nach Farbe wird der israelische Behälterglas-Markt für Bernsteinglas voraussichtlich mit einer CAGR von 4,53 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des israelischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach umweltfreundlichen Verpackungen | +0.8% | Ballungsräume Tel Aviv und Haifa | Mittelfristig (2–4 Jahre) |

| Boom bei inländischem Bier und RTD-Spirituosen | +0.6% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Recyclingziele | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Verpackung für medizinische Cannabis-Darreichungsformen | +0.4% | Lizenzierte Anbaugebiete | Mittelfristig (2–4 Jahre) |

| Premium-Flaschen für Craft-Spirituosen | +0.3% | Jerusalem, Tel Aviv, Galiläa | Mittelfristig (2–4 Jahre) |

| Scherbenpartnerschaften zwischen Handel und Recyclingunternehmen | +0.2% | 140 Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach umweltfreundlichen Verpackungslösungen

Verbindliche 60-Prozent-Recyclingziele gemäß dem Verpackungsmanagementgesetz erhöhen den Status von Glas als konformitätsfreundlichem Material und stärken die Beschaffungspräferenzen bei großen Lebensmittel- und Getränkeabfüllern. Die von T.M.I.R verwaltete Pfandlogistik optimiert die Rücknahmeströme, die bis zu 30 % Scherbenanteil in die Öfen liefern und dadurch den Schmelzenergiebedarf sowie die CO₂-Intensität senken.[2]T.M.I.R, "Jahresbericht Recycling 2024," tmir.org.il Supermarktketten in Tel Aviv und Haifa haben begonnen, Lieferanten-Scorecards für Kreislaufwirtschaft einzuführen, die Mehrwegflaschen oder Flaschen mit hohem Recyclinganteil bevorzugen. Markeneigentümer nennen positives Verbrauchersentiment als Schlüsselfaktor für den Wechsel von Einwegkunststoffen zu Mehrwegglas-Multipacks. Da die Durchsetzung verschärft wird, priorisieren Beschaffungsteams Lieferanten, die Recyclinganteil und Lebenszyklusemissionen zertifizieren, und stärken damit die Volumenperspektiven für den israelischen Behälterglas-Markt.

Schnelles Wachstum der inländischen Bier- und RTD-Spirituosensegmente

Städtische Craft-Brauereien verdoppelten die Anzahl der Produkteinführungen zwischen 2023 und 2025, und die Volumina von trinkfertigen Cocktails stiegen im Jahresvergleich um 15 %, da die Gastronomiekanäle nach der Pandemie wieder auflebten. Glas bleibt die Standardwahl für Premium-Positionierung und Geschmacksintegrität, wobei Tempo Beverages Mehrweg-Langhalsflaschen in seinem Nachhaltigkeitsbericht hervorhebt. Exportorientierte Weingüter benötigen ästhetische Differenzierung und Sauerstoffbarriereleistung, die nur Glas bieten kann, was spezialisierte Flaschenläufe im Yeruham-Werk von Phoenicia stärkt. Mit dem Wiederaufleben des Tourismus und dem damit verbundenen Anstieg des Brauerei-Besucherverkehrs konzentriert sich die inkrementelle Nachfrage auf 330-mL- und 750-mL-Formate und sichert den Basisdurchsatz für den israelischen Behälterglas-Markt.

Staatliche Anreize für Recyclingziele

Israels Pfand von ILS 0,30 auf Getränkebehälter von 100 mL bis 5 L stützt eine Rückgabequote von 77 % und gewährleistet vorhersehbare Scherbenzufuhr, die Rohstoffimporte und Deponiegebühren reduziert. Gemeinden betreiben mehr als 15.000 Rücknahmeautomaten, was die Sammelkosten für Abfüller senkt. ELA Recycling sichert Abnahmeverträge mit Phoenicia, um die Einsatzstoffqualität zu garantieren und Glasverpackungen in umsatzstarken Getränke-SKUs zu verankern. Die Stabilität dieser Kreisläufe unterstützt langfristige Ofenentscheidungen und erhält die Kapazitätsauslastung im israelischen Behälterglas-Markt aufrecht.

Zunahme der Verpackung für medizinische Cannabis-Darreichungsformen

Israels regulierter Cannabiskanal dispensierte 2024 62 Tonnen Produkt, wobei Öle und Tinkturen USP-Typ-III-Bernsteinflaschen erfordern, die UV-Strahlung und Sauerstoff blockieren. Pharmazeutische Distributoren schreiben kindersichere Verschlüsse und Mikrodosierungskalibrierungen vor, die nur mit präzisionsgegossenen Glasfläschchen realisierbar sind. Da die Exportlizenzen zunehmen, suchen Formulierer nach Lieferanten, die EU-GMP-Dokumentation erfüllen können, was die Nachfrage nach höhermargigem pharmazeutischem Glas im israelischen Behälterglas-Markt antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PET- und Aluminiumsubstitution im Preiseinstiegssegment | -0.7% | Massenmarktgetränke | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität bei gasbefeuerten Öfen | -0.5% | Alle Werke | Mittelfristig (2–4 Jahre) |

| Energiekostenvolatilität bei Öfen | -0.3% | Kleinere Produzenten | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Kühlwasserknappheit | -0.2% | Negev und Küstengebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PET- und Aluminiumsubstitution im Preiseinstiegssegment

Hochgeschwindigkeits-PET-Abfüllung mit 32.000 Flaschen pro Stunde und leichte Dosen bieten Kostenvorteile, die margenschwache Erfrischungsgetränke- und Milchproduktlinien von Glas wegziehen. Einzelhändler drängen auf Regalplatzdichte und Transporteinsparungen, was Marken im Preiseinstiegssegment dazu veranlasst, auf Einwegkunststoffe umzusteigen. Glaslieferanten halten dagegen, indem sie Premium-Merkmale und CO₂-neutrale Prozesse betonen, doch anhaltende Preisunterschiede begrenzen die Rückgewinnung in standardisierten Kategorien des israelischen Behälterglas-Marktes.

Energiepreisvolatilität bei gasbefeuerten Öfen

Die Erdgas-Spotpreise stiegen 2024 um 18 % und erhöhten die Schmelzkosten, die 70 % des Energieverbrauchs in der Glasproduktion ausmachen. Die hausinterne Kraft-Wärme-Kopplung von Phoenicia reduziert die Exposition, doch kleinere Spezialverarbeiter sehen sich Margenkompressionsdruck ausgesetzt. Das für elektrische oder Hybridöfen erforderliche Kapital ist hoch, und Israels Netzentgelte liegen weiterhin über dem OECD-Durchschnitt, was den Technologiewandel verlangsamt, der die Betriebskosten im israelischen Behälterglas-Markt stabilisieren könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behalten ihre Größenordnung, während Kosmetik beschleunigt

Getränke machten 67,68 % der Lieferungen im Jahr 2025 aus, was 137,99 Kilotonnen der Größe des israelischen Behälterglas-Marktes entspricht. Bier, Wein und trinkfertige Cocktails sind auf Glas für Geschmacksstabilität und Markenerzählung angewiesen und sichern die Grundlast der Öfen. Alkoholfreie Getränke wie Säfte halten Bestandsvolumina aufrecht, obwohl PET in Massenkanälen vordringt. Der Marktanteil des israelischen Behälterglas-Marktes für Kosmetik und Körperpflege liegt zwar unter 5 %, steigt jedoch mit einer CAGR von 4,62 %, da Premium-Hautpflegemarken auf recycelbare Gläser mit dekorativer Prägung umsteigen. Medizinische Cannabisöle fügen pharmazeutische Compliance-Anforderungen hinzu und ziehen Premium-Margen an, die kleinere Volumina ausgleichen. Einzelhändler bieten zunehmend Nachfüllstationen für Shampoos und Lotionen an, doch Erstbefüllungen werden weiterhin in Glas geliefert, um Qualitätsmerkmale zu unterstreichen.

Haushaltslebensmittel wie Marmeladen und Würzsaucen erhalten eine stabile, aber reife Nachfrage und halten den Produktionsmix diversifiziert. Eine zweite Wertschöpfungsstufe entsteht bei maßgefertigten Spirituosenflaschen mit einem Einzelhandelspreis über 25 USD, bei denen Gravuren und Kleinauflagen einen Preisaufschlag von 20–30 % erzielen. Verpackungsverarbeiter schwenken auf kürzere Vorlaufzeiten um und nutzen digitale Dekoration, um Limitierungen mit saisonalen Aktionen zu verbinden. Getränkemarken erproben auch wiederverwendbare Flaschenpools, die von Reverse-Logistics-Startups in Tel Aviv betrieben werden, was die Umlaufrate von Glas und die Lebenszykluskosten-Wettbewerbsfähigkeit im israelischen Behälterglas-Markt potenziell steigern könnte.

Nach Farbe: Weiß dominiert, Bernstein wächst am schnellsten

Weiß beanspruchte 44,63 % des Tonnageanteils im Jahr 2025, hauptsächlich bei Erfrischungsgetränken, Bier-Linienerweiterungs-SKUs und Gourmet-Würzsaucen. Klare Sichtbarkeit entspricht der Verbraucherpräferenz für Produktnatürlichkeit und sichert die Marktgrößenführerschaft des israelischen Behälterglas-Marktes für Weiß. Die CAGR von 4,53 % bei Bernstein spiegelt die beschleunigte Nutzung in Pharmazeutika, Premium-Lagerbieren und Cannabisextrakten wider, die UV-Schutz erfordern; bis 2031 wird ein Stückanteil von annähernd 29,00 % prognostiziert. Markenteams nutzen dunkle Töne, um Craft-Erbe zu signalisieren, was das Wachstum weiter antreibt. Grün ist im Weinbereich fest verankert, doch Weingüter führen „Öko-Weiß”-Flaschen ein, die einen höheren Anteil an Post-Consumer-Scherben nutzen, um das Gewicht um 12 % zu reduzieren, und stellen damit die historische Verbindung zwischen Rebsorten und Flaschenfarbe in Frage. Nischensortimente in Kobaltblau und dekorierten Pastelltönen zielen auf hochmargige Duftlinien und Geschenkpackungen ab und erhalten die Farbmixkomplexität für den israelischen Behälterglas-Markt aufrecht.

Die Expansion von Bernstein erhöht die Komplexität der Ofenplanung, da Farbwechsel häufiger werden. Phoenicia mindert Ausfallzeiten durch Heißkopf-Farbstoffdosierung, reduziert Übergangsverluste und gewinnt Scherbenströme separat zurück. Die Innovation steht im Einklang mit den Nachhaltigkeitszielen der Marke und stärkt die Kundenbindung in farbkritischen Segmenten des israelischen Behälterglas-Marktes.

Geografische Analyse

Die Produktion konzentriert sich auf das Yeruham-Werk von Phoenicia im Negev, das rund 90 % der inländischen Nachfrage deckt und Exportrouten über den Hafen von Haifa bedient. Die zentralisierte Produktion profitiert von Skaleneffekten, erfordert jedoch Transportwege von 180–250 km zu den Bevölkerungszentren in Tel Aviv und Haifa, was 14 % der Lieferkostenstruktur ausmacht. Küstennahe Getränkeabfüller sichern sich gegen Logistikrisiken ab, indem sie höhere Sicherheitsbestände halten, während Boutique-Weingüter in Galiläa gemischte Palettenbestellungen direkt beziehen und Lieferfenster am nächsten Tag nutzen, um die Lagerhausflexibilität im israelischen Behälterglas-Markt aufrechtzuerhalten.

Landesweit betreiben mehr als 140 Gemeinden Pfandrücknahmeknoten, die Scherben nach Yeruham zurückführen. Der geschlossene Kreislauf unterstützt bis zu 55 % Recyclinganteil in Standard-Braunbierflaschen, was zu einer Reduzierung des Ofenenergieverbrauchs um bis zu 15 % im Vergleich zu einem Jungglasansatz führt. Nördliche Nachfrageballungen konzentrieren sich auf Biotechnologiekorridore in Petah Tikva und Rehovot, wo pharmazeutische Glasfläschchen und Ampullen klinische Studienpipelines versorgen. Diese medizinischen Zentren bevorzugen regionale Lagerhaltung, um Just-in-time-GMP-Workflows zu erfüllen, was Drittlogistikanbieter dazu veranlasst, temperaturkontrollierte Glasdepots einzurichten und die Marktdichte in Zentralisrael zu stärken.

Exportströme erreichten 2024 18 % der Produktion und lieferten hauptsächlich in mediterrane EU-Staaten, die Israels schnelle Auftrags-zu-Lieferzyklen und Koscher-Compliance-Dokumentation schätzen. Phoenicia nutzt Haifas wöchentliche Ro-Ro-Fahrpläne, um italienische Craft-Bier-Kunden innerhalb von sechs Tagen Transitzeit zu beliefern, und bietet damit einen Vorlaufzeitvorteil gegenüber asiatischen Lieferanten. Umgekehrt importierte Israel 2024 Glasbehälter im Wert von 0,703 Mio. USD aus den USA, hauptsächlich für Spezialparfümerie, was auf eine Marktlücke für inländische Designer zur Rückgewinnung von Ultra-Premium-SKUs hinweist. Wasserknappheitsvorschriften im ariden Negev treiben Investitionen in geschlossene Kühltürme an, die 95 % des Prozesswassers recyceln, und schützen den Betrieb vor dürrebedingten Genehmigungseinschränkungen, was die regionale Umweltverantwortung im israelischen Behälterglas-Markt unterstreicht.

Wettbewerbslandschaft

Der israelische Behälterglas-Markt weist eine moderate Konzentration auf, wobei Phoenicia Glass Works der wichtigste inländische Hersteller ist und eine Handvoll Nischendekorateure und Importeure Spezialitätslücken füllen. Phoenicias Linie mit 1 Million Flaschen pro Tag verschafft ihr Skalenvorteile, doch die Kapitalintensität begrenzt Neueinsteiger und hält den inländischen Wettbewerb in Grenzen. Nachhaltigkeitsdifferenzierung ist entscheidend; Phoenicias Partnerschaft mit Airovation aus dem Jahr 2022 wandelt Rauchgas-CO₂ in Soda-Asche-Einsatzstoff um und reduziert Rohstoffeinkäufe vorgelagert um 16 %. Dieses Kreislaufkohlenstoffmodell sichert langfristige Scherben-Batch-Verhältnisse und spricht Markeneigentümer mit wissenschaftsbasierten Klimazielen an.

Internationale Lieferanten konkurrieren in engen Segmenten. SCHOTT umwirbt israelische Biotechnologieunternehmen mit Borosilikat-Rohren und erprobt wasserstofffeuerte Öfen, um Scope-1-Emissionen zu halbieren. Der ägyptische Konzern Middle East Glass expandierte auf 385.000 Tonnen pro Jahr und hat koscher-zertifizierte Bierflaschen-Exporte im Blick, was regionalen Preisdruck einführt. Inländische Verarbeiter reagieren mit der Hinzufügung digitaler Direktdruckausrüstung von DIP-Tech, die einen 72-Stunden-Durchlauf bei 5.000-Einheiten-Farbwechselaufträgen ermöglicht und handwerkliche Spirituosenkonten erschließt, die Personalisierung schätzen.

Das Management von Lieferkettenrisiken treibt die Zusammenarbeit voran. Tempo Beverages unterzeichnet einen mehrjährigen Abnahmevertrag mit Phoenicia, der Recyclinganteilsschwellen garantiert, während Archem GMP-konforme Bernsteinampullen an medizinische Cannabisextraktoren vermittelt. Finanzierungsengpässe bei der Ofensanierung inmitten volatiler Gaspreise bestehen fort und veranlassen gemeinsame Anträge auf staatliche Grünenergieförderungen, die hybride Elektroschmelzöfen subventionieren könnten und damit Kapazitätspläne im israelischen Behälterglas-Markt beeinflussen.

Marktführer der israelischen Behälterglas-Branche

Phoenicia Glass Works Ltd.

Feemio Group Co., Ltd.

Frontak Ltd.

Gil Plastic Products Ltd

Schott Israel Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Yarden Wine Imports meldete ein Rekordwachstum im Jahr 2024, wobei Kartonvolumina und Bruttoumsätze jeweils um mehr als 40 % stiegen und die Nachfrage nach Premium-Flaschen unterstrichen.

- Februar 2025: Capsule Minimal brachte konzentrierte Kosmetikkapseln zur Reduzierung von Einwegverpackungen vor und eröffnete damit künftige Nachfüllmöglichkeiten für Glasgefäße.

- Januar 2025: Phoenicia Flat Glass Industries hielt ununterbrochene Flachglasexporte in 30 Länder aufrecht und bestätigte damit die operative Widerstandsfähigkeit.

- September 2024: Middle East Glass konsolidierte Aktionärsanteile und wurde mit 385.000 Tonnen pro Jahr zum größten Glasverpackungshersteller im Nahen Osten.

Berichtsumfang des israelischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der israelische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsaucen, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsaucen, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsaucen, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der israelische Behälterglas-Markt im Jahr 2026?

Er erreichte 210,56 Kilotonnen im Jahr 2026, gestützt durch eine starke Getränkenachfrage und hohe Recyclingquoten.

Welche CAGR wird für die Behälterglasnachfrage in Israel bis 2031 erwartet?

Die Lieferungen werden voraussichtlich mit einer CAGR von 3,27 % auf 247,32 Kilotonnen bis 2031 wachsen.

Welches Endverbrauchersegment wächst am schnellsten?

Behälter für Kosmetik und Körperpflege expandieren mit einer CAGR von 4,62 %, da Marken premiumisieren und recycelbare Verpackungen suchen.

Warum gewinnt Bernsteinglas an Beliebtheit?

Bernstein blockiert UV-Strahlung und ist daher für Pharmazeutika, Cannabisöle und Premium-Lagerbiere bevorzugt, was eine CAGR von 4,53 % antreibt.

Welche Rolle spielt das Pfandsystem für die Versorgungssicherheit?

Israels Pfand von ILS 0,30 erzielt eine Rückgabequote von 77 %, gewährleistet die Scherbenverfügbarkeit und reduziert den Bedarf an Jungglasrohstoffen, was die Ofenwirtschaftlichkeit stärkt.

Wie sind Hersteller der Energiekostenvolatilität ausgesetzt?

Das Schmelzen verbraucht bis zu 70 % der Prozessenergie, sodass schwankende Erdgaspreise die Margen belasten und das Interesse an hybriden Elektro- oder Wasserstofföfen wecken.

Seite zuletzt aktualisiert am: