Größe und Marktanteil des südafrikanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

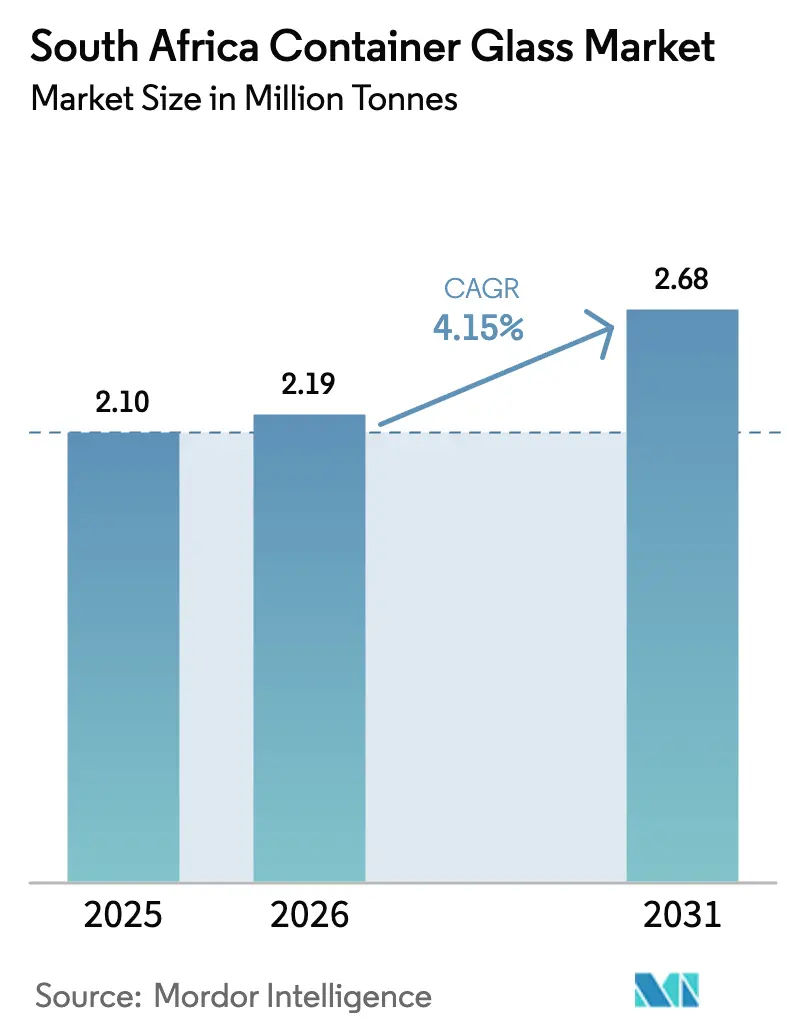

| Marktgröße im Basisjahr (2025) | 2.10 Millionen Tonnen |

| Marktvolumen (2026) | 2.19 Millionen Tonnen |

| Marktvolumen (2031) | 2.68 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des südafrikanischen Behälterglas-Marktes wird im Jahr 2026 auf 2,19 Millionen Tonnen geschätzt, ausgehend von einem Wert von 2,10 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031, die 2,68 Millionen Tonnen zeigen, und wächst mit einer CAGR von 4,15 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt die Widerstandsfähigkeit des Marktes trotz erheblicher struktureller Herausforderungen wider, darunter Unterbrechungen durch Lastabwurf und steigende Inputkosten. Die Expansion des Marktes wird durch die Erholung der inländischen Getränkeproduktion und beschleunigte Nachhaltigkeitsmandate gestützt, insbesondere das staatliche Recyclingziel von 75 % bis 2030, das die Nachfrage nach Scherben und Investitionen in die Kreislaufwirtschaft antreibt. Strategische Verschiebungen hin zur Dekarbonisierung gestalten die operativen Prioritäten neu, da Südafrikas Klimaschutzgesetz 2024 im März 2025 in Kraft trat und Kohlenstoffbudget-Rahmen für industrielle Emittenten festlegte. Die Kohlenstoffsteuersätze stiegen 2024 um 19,49 % auf R 190 pro Tonne CO₂e, wobei die Umsetzung der zweiten Phase ab 2026 beginnt und voraussichtlich die aktuellen Freibeträge abschaffen und die effektive Steuerbelastung erheblich erhöhen wird. Diese regulatorischen Drücke beschleunigen die Einführung von Elektroschmelzöfen und Hybridtechnologien, die den CO₂-Ausstoß im Vergleich zu herkömmlichen Methoden um 43–60 % reduzieren können.

Wichtigste Erkenntnisse des Berichts

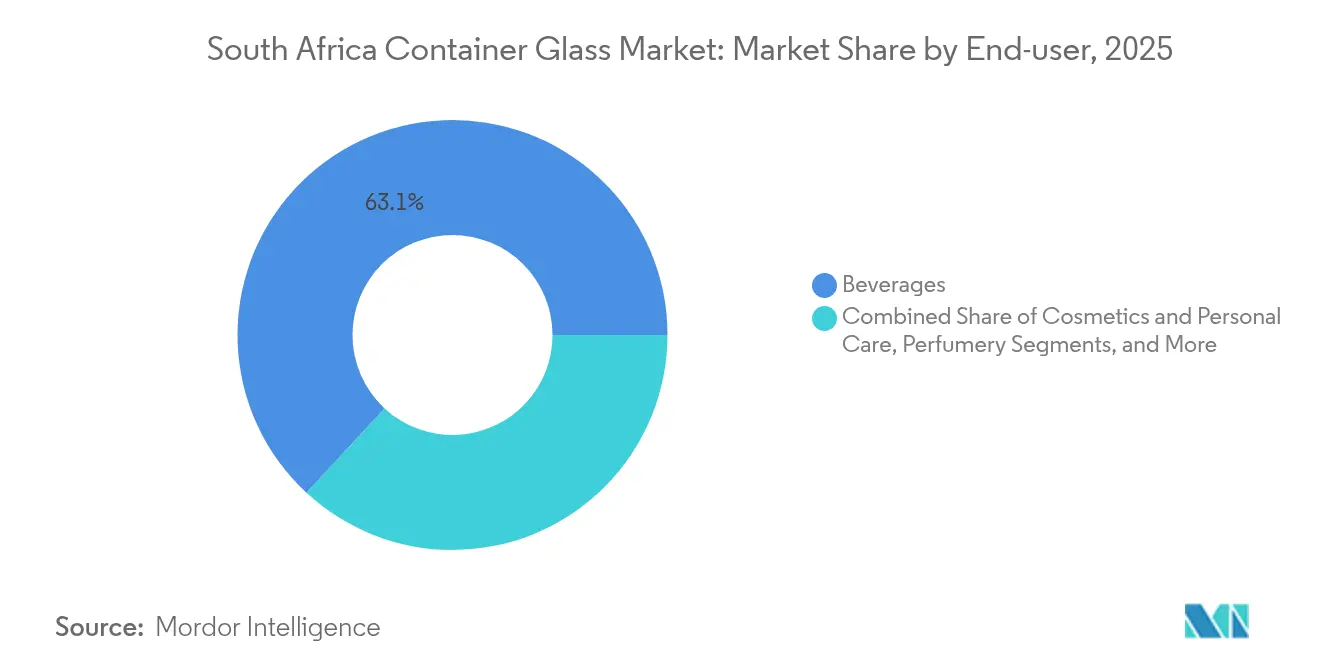

- Nach Endverbraucher entfielen im Jahr 2025 63,12 % des Marktanteils des südafrikanischen Behälterglas-Marktes auf Getränke.

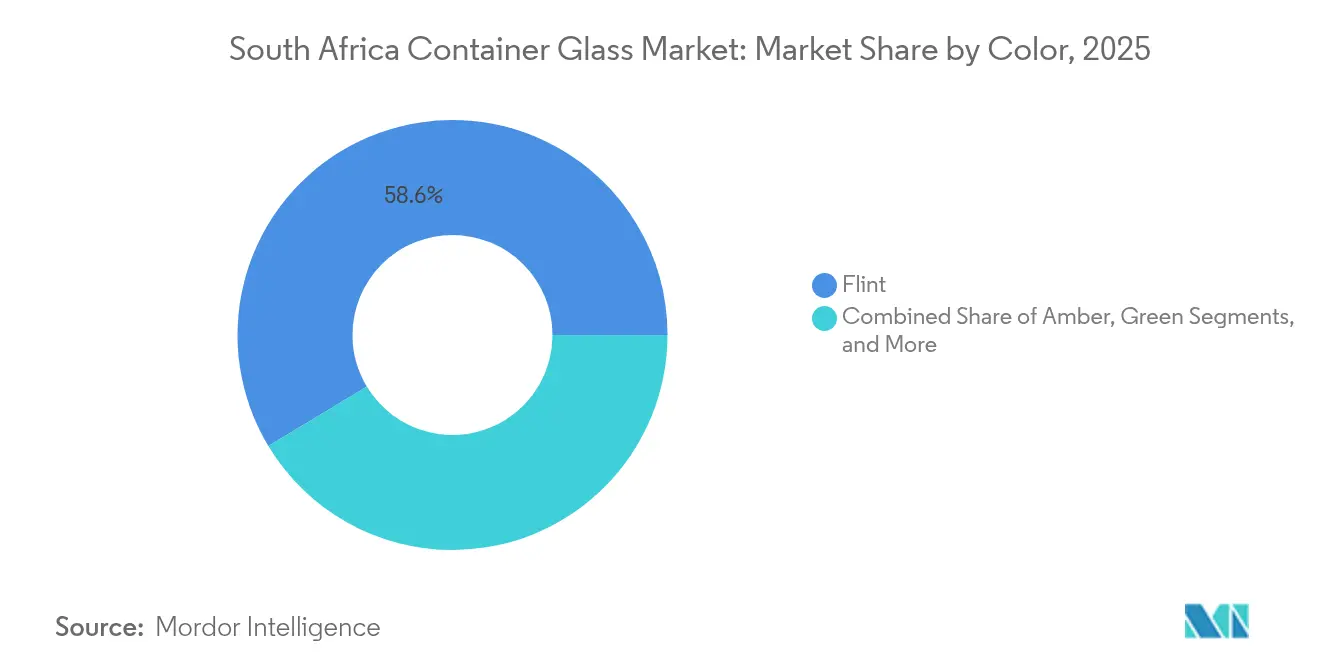

- Nach Farbe wird erwartet, dass der südafrikanische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 mit einer CAGR von 5,58 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Behälterglas-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der inländischen Lebensmittel- und Getränkeproduktion | +1.2% | National, konzentriert in Gauteng und der Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck und Recyclingziel von 75 % bis 2030 | +0.8% | National, mit frühen Gewinnen in Kapstadt, Johannesburg, Durban | Langfristig (≥ 4 Jahre) |

| Premiumisierung alkoholischer Getränke und Kosmetika | +0.6% | National, Premiumsegmente in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ofenerweiterungen zur Senkung der Stückkosten (AGP Nigel-Linie) | +0.4% | National, Fertigung konzentriert in Gauteng | Kurzfristig (≤ 2 Jahre) |

| Nachfüllbare Lebensmittel-E-Commerce-Modelle in städtischen Zentren | +0.3% | Städtische Zentren, Schwerpunkt Gauteng und Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für Scherbeneinsatz > 40 % (wirksam ab 2026) | +0.5% | National, vorwiegend Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der inländischen Lebensmittel- und Getränkeproduktion

Der südafrikanische Lebensmittel- und Getränkeherstellungssektor erlebt einen erneuten Aufschwung, wobei der Lebensmittelindex Fünfjahreshöchststände erreicht und Prognosen für den Getränkemarkt eine CAGR von 5,2 % bis 2028 anzeigen. Diese Erholung schlägt sich direkt in der Nachfrage nach Behälterglas nieder, da etwa 85 % der Glasverpackungen auf alkoholische Getränke entfallen, wobei Lebensmittelanwendungen den sekundären Wachstumsvektor darstellen. Die Betonung von Abfallreduzierung und Energieeffizienz im Sektor treibt die Beschaffungspräferenzen hin zu recycelbaren Verpackungsformaten und positioniert Glas günstig gegenüber Einwegalternativen. Das Wachstum der inländischen Produktion verringert die Importabhängigkeit bei verpackten Waren und schafft eine nachhaltige Nachfrage nach der lokalen Herstellung von Glasbehältern. Der Trend zur Premiumisierung bei Brot, Getreide, Süßwaren und Konserven erweitert die Anwendungen von Glasverpackungen über traditionelle Getränkemärkte hinaus.

Nachhaltigkeitsdruck und Recyclingziel von 75 % bis 2030

Das ehrgeizige staatliche Recyclingziel von 75 % bis 2030 strukturiert die Glaslieferketten grundlegend um und schafft neue Einnahmequellen durch die Verwertung von Scherben. Die im Mai 2021 umgesetzten Vorschriften zur erweiterten Herstellerverantwortung verpflichten Glasverpackungshersteller zur Einrichtung von Sammel- und Recyclingsystemen und treiben Investitionen in Materialrückgewinnungsanlagen und Rückwärtslogistik an. Die mehrjährige Kapitalzuweisung von R 647 Millionen der Stadt Kapstadt für die Abfallmanagementinfrastruktur, einschließlich der Materialrückgewinnungsanlage Coastal Park, zeigt das kommunale Engagement zur Unterstützung der Kreislaufwirtschaftsziele. Jede Tonne recycelter Scherben reduziert den Energieverbrauch um 322 kWh und den CO₂-Ausstoß um 185–300 kg, was für Hersteller, die mit steigenden Stromtarifen konfrontiert sind, überzeugende wirtschaftliche Argumente schafft. Der regulatorische Rahmen positioniert Südafrika vor regionalen Wettbewerbern beim Aufbau einer systematischen Glasrückgewinnungsinfrastruktur.

Premiumisierung alkoholischer Getränke und Kosmetika

Premiumsegmente alkoholischer Getränke treiben die Nachfrage nach Glasverpackungen durch Formatdiversifizierung und erhöhte ästhetische Anforderungen an, wobei der Anteil von Weinglasverpackungen zwischen 2005 und 2009 von 42,9 % auf 48,2 % gestiegen ist. Der Kosmetik- und Körperpflegemarkt wird voraussichtlich von 3,35 Milliarden USD im Jahr 2023 auf 4,2 Milliarden USD bis 2028 wachsen, wobei Premium- und Naturprodukttrends Glasverpackungen aufgrund der wahrgenommenen Qualität und Nachhaltigkeitsmerkmale bevorzugen. Die Expansion von Mikrobrauereien und die Produktion von Handwerksspirituosen schaffen Nachfrage nach spezialisierten Glasformaten mit individueller Prägung und einzigartigen Farbspezifikationen. Die exportorientierte Weinproduktion treibt Anforderungen an die Verpackungsstandardisierung für internationale Märkte an und unterstützt eine konsistente Nachfrage nach Glasbehältern. Der Trend zu kleinformatigen Premiumprodukten erhöht die Stückvolumina und erhält gleichzeitig die Wertdichte für Glashersteller.

Ofenerweiterungen zur Senkung der Stückkosten

Das Investitionsprogramm der Ardagh Group in Höhe von 3 Milliarden ZAR, einschließlich eines dritten Ofens in der Anlage Nigel, soll voraussichtlich über 250 direkte Arbeitsplätze schaffen und gleichzeitig Skaleneffekte erzielen, die die Produktionskosten pro Einheit senken. Die Erweiterung behebt historische Kapazitätsengpässe, die die Marktreaktionsfähigkeit einschränkten und während Spitzennachfrageperioden Versorgungsengpässe verursachten. Fortschrittliche Ofentechnologien mit Abwärmerückgewinnung und verbesserter thermischer Effizienz reduzieren die Energieintensität pro Tonne produziertem Glas – ein kritischer Faktor angesichts der Stromtariferhöhungen von 12,74 % für Direktkunden, die ab April 2025 wirksam werden. Die Kapazitätserweiterung ermöglicht die Produktdiversifizierung in Spezialglas-Formate und verringert die Abhängigkeit von Importen für Nischenanwendungen. Die Investition zeigt Vertrauen in das langfristige Wachstum der inländischen Nachfrage trotz der aktuellen wirtschaftlichen Gegenwinds.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsdruck durch PET und Aluminiumdosen | -1.1% | National, Konzentration im Getränkesegment | Mittelfristig (2–4 Jahre) |

| Lastabwurf und volatile Stromtarife | -0.9% | National, vorwiegend Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Industrielle Wasserknappheitsabgaben ab 2027 | -0.4% | National, akut in Gauteng und der Westkap-Provinz | Langfristig (≥ 4 Jahre) |

| Vorgeschlagene alkoholgehaltbasierte Verbrauchsteuer zugunsten leichter Verpackungen | -0.3% | National, Wein- und Spirituosensegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch PET und Aluminiumdosen

Alternative Verpackungsformate gewinnen durch Nachhaltigkeitspositionierung und Logistikvorteile Marktanteile, wobei die Recyclingquoten für Aluminiumdosen in Europa 76 % erreichen, verglichen mit 32 % weltweit für Glasbehälter. Nampaks einzige inländische Getränkedosen-Produktionskapazität von 3,4 Milliarden Einheiten jährlich bietet kostenkonkurrenzfähige Alternativen für Bier- und Erfrischungsgetränkeanwendungen, insbesondere in preissensiblen Segmenten. PET-Verpackungen eroberten bis 2009 etwa 20,7 % der Weinverpackungen, wobei Bag-in-Box-Formate zwischen 2005 und 2009 von 22,2 % auf 26,9 % zunahmen, was eine anhaltende Formatmigration belegt. Die Logistikvorteile leichterer Verpackungen werden mit steigenden Transportkosten und Herausforderungen bei der Hafeneffizienz ausgeprägter. Die Akzeptanz alternativer Formate in traditionellen Glaskategorien durch die Verbraucher bedroht das langfristige Volumenwachstum trotz der Widerstandsfähigkeit des Premiumsegments.

Lastabwurf und volatile Stromtarife

Die Instabilität der Energieversorgung stört weiterhin den Glasbetrieb, da Öfen einen kontinuierlichen Betrieb zu Kosten von über R 8 Millionen pro Tag erfordern, um Erstarrungsschäden zu verhindern. Die von der NERSA genehmigten Stromtariferhöhungen von 12,74 % für Direktkunden und 11,32 % für kommunale Großabnehmer, die ab April 2025 wirksam werden, erhöhen die Produktionskosten für die energieintensive Glasherstellung erheblich. Während Eskoms Fortschritte bei der Beendigung des Lastabwurfs Verbesserungen der Betriebsstabilität bieten, bleiben die strukturellen Tariferhöhungen dauerhafte Kostenbelastungen. Glashersteller stehen vor schwierigen Kapitalallokationsentscheidungen zwischen Investitionen in Notstromkapazitäten und Produktionseffizienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren trotz Formatdiversifizierung

Das Getränkesegment hält im Jahr 2025 einen Marktanteil von 63,12 %, wobei Kosmetik und Körperpflege als das am schnellsten wachsende Segment mit einer CAGR von 5,11 % bis 2031 hervortritt. Innerhalb der Getränke repräsentieren alkoholische Anwendungen etwa 85 % der Nachfrage nach Glasverpackungen, konzentriert auf Wein-, Spirituosen- und Premiumbierkategorien, die Glas für die Qualitätswahrnehmung und die Regalattraktivität bevorzugen. Alkoholfreie Getränke, einschließlich Säfte und kohlensäurehaltige Erfrischungsgetränke, halten eine stabile Nachfrage aufrecht, stehen jedoch in Massensegmenten unter Wettbewerbsdruck durch PET- und Aluminiumalternativen. Lebensmittelanwendungen, die Marmeladen, Würzmittel, Öle und Konserven umfassen, bieten eine stabile Nachfrage mit begrenztem Formatsubstitutionsrisiko aufgrund von Produktkompatibilitätsanforderungen.

Pharmazeutische und Parfümeriesegmente, obwohl volumenmäßig kleiner, erzielen Premiumpreise und zeigen Widerstandsfähigkeit gegenüber Konjunkturzyklen aufgrund der Klassifizierung als Grundbedarfsprodukte. Die Wachstumsrate des Kosmetiksegments von 5,11 % spiegelt Premiumisierungstrends und den wachsenden Konsum der Mittelschicht wider, wobei Glasverpackungen für Premium-Hautpflege- und Duftanwendungen bevorzugt werden. Anforderungen an die Einhaltung gesetzlicher Vorschriften im Rahmen des Rahmens für erweiterte Herstellerverantwortung des Ministeriums für Forstwirtschaft, Fischerei und Umwelt treiben Endverbraucherunternehmen zu Verpackungslieferanten mit etablierten Recyclingkapazitäten und Nachhaltigkeitsnachweisen.

Nach Farbe: Führungsposition von Weißglas durch Bernsteinwachstum herausgefordert

Weißglas hält im Jahr 2025 einen Marktanteil von 58,63 %, angetrieben durch seine Vielseitigkeit in Getränke- und Kosmetikanwendungen, bei denen die Produktsichtbarkeit die Verbraucherattraktivität steigert. Bernsteinglas expandiert am schnellsten mit einer CAGR von 5,58 % bis 2031 und profitiert von pharmazeutischen Anwendungen, die UV-Schutz erfordern, sowie von der Positionierung im Bereich der Premiumalkoholgetränke, die Bernsteinfarbe mit Qualität und Tradition assoziiert. Grünglas dient hauptsächlich Weinanwendungen mit stabilen, aber begrenzten Wachstumsaussichten, die an spezifische Sortenpositionierung und Exportmarktanforderungen gebunden sind. Andere Farbvarianten, einschließlich Kobalt und Sonderfarben, stellen Nischenmöglichkeiten in Premium-Kosmetik- und Spezialgetränkeanwendungen dar.

Die Farbsegmentierung spiegelt breitere Premiumisierungstrends wider, wobei Bernstein- und Sonderfarben trotz geringerer Volumina im Vergleich zur Standard-Weißglasproduktion höhere Margen erzielen. Effizienzüberlegungen bei der Fertigung begünstigen längere Produktionsläufe von Standardfarben, was eine Spannung zwischen Margenoptimierung und Kundenserviceanforderungen für Spezialanwendungen schafft. Ofenumrüstungskosten und Farbkontaminationsrisiken begrenzen die Produktionsflexibilität und erfordern eine strategische Planung, um den Farbmix mit Nachfragemustern und Rentabilitätszielen in Einklang zu bringen.

Geografische Analyse

Der südafrikanische Behälterglas-Markt operiert innerhalb eines konzentrierten geografischen Fußabdrucks, wobei Fertigungsanlagen in der Provinz Gauteng gebündelt sind, um die Nähe zu großen Getränkeproduzenten und Vertriebsnetzen zu nutzen. Die Anlagen der Ardagh Group in Bellville, Clayville, Nigel, Stellenbosch und Wadeville stellen die Kernproduktionsinfrastruktur dar, ergänzt durch Isanti Glass-Betriebe und kleinere regionale Akteure. Die Westkap-Region dient als sekundärer Fertigungsstandort, insbesondere für Weinbranchenanwendungen, bei denen die Nähe zu Weinbergen die Logistikkosten senkt und einen reaktionsschnellen Service für saisonale Produktionszyklen ermöglicht.

Infrastrukturelle Einschränkungen der Häfen beeinflussen die geografische Verteilung der Handelsströme von Behälterglas erheblich, wobei Durban etwa 60 % des südafrikanischen Containerverkehrs abwickelt, obwohl es zu den weltweit ineffizientesten Häfen zählt. Kapstadt und Port Elizabeth bieten alternative Exportkanäle, obwohl Kapazitätsbeschränkungen und Ausrüstungsengpässe den Durchsatz auf etwa 65 % der theoretischen Kapazität begrenzen. Die Konzentration der Fertigung an Binnenstandorten schafft eine Abhängigkeit von effizienten Schienen- und Straßentransporten zu Küstenhäfen, wobei die betrieblichen Herausforderungen von Transnet zusätzliche Logistikkosten und Lieferunsicherheiten verursachen.

Regionale Nachfragemuster spiegeln die wirtschaftliche Konzentration in den Provinzen Gauteng und Westkap wider, die zusammen den Großteil des Getränkekonsums und der Premiumprodukt-Nachfrage ausmachen. Die Regionen Ostkap und KwaZulu-Natal stellen Wachstumschancen dar, die mit der Agrarindustrieverarbeitung und dem aufkommenden Konsum der Mittelschicht verbunden sind, obwohl Infrastrukturbeschränkungen die Marktentwicklung einschränken. Grenzüberschreitende Exportmöglichkeiten in benachbarte SADC-Länder bleiben unterentwickelt aufgrund von Logistikkosten und Wettbewerbsdruck durch globale Lieferanten, die diese Märkte direkt bedienen.

Wettbewerbslandschaft

Der südafrikanische Behälterglas-Markt weist eine extreme Konzentration auf, wobei die Ardagh Group nach ihrer Übernahme von Consol Glass für 1 Milliarde USD im Jahr 2022 einen Marktanteil von etwa 80 % kontrolliert und damit erhebliche Markteintrittsbarrieren durch Skaleneffekte und Kapitalanforderungen von über R 800 Millionen pro Ofen schafft. Isanti Glass agiert als primärer Herausforderer durch sein Gemeinschaftsunternehmen mit SAB nach der Übernahme von 60 % der Nampak Glass-Betriebe und konzentriert sich auf Bier- und Getränkeanwendungen, bei denen Kundenbeziehungen und Servicebereitschaft Wettbewerbsdifferenzierung bieten.

Die oligopolistische Struktur spiegelt die kapitalintensive Natur der Glasherstellung und die Unmöglichkeit wider, Öfen während Nachfrageschwankungen wirtschaftlich abzuschalten. Die strategische Positionierung betont vertikale Integration und Kundenbindung durch spezialisierte Produktentwicklung, wobei Consols 56 Produktinnovationen, die 2017 eingeführt wurden, den Innovationsimperativ in einem konzentrierten Markt verdeutlichen. Die Technologieeinführung konzentriert sich auf Prozessautomatisierung und Energieeffizienzverbesserungen, wobei die Zusammenarbeit von Schneider Electric und Saint-Gobain an softwaredefinierten Automatisierungssystemen die Richtung der Branchendigitalisierung anzeigt.

Chancen in weißen Flecken bestehen in Spezialanwendungen, einschließlich pharmazeutischer Fläschchen, Premium-Kosmetikverpackungen und exportorientierter Produktion, die Südafrikas Kostenvorteile nutzt. Die Einhaltung gesetzlicher Vorschriften gemäß dem Klimaschutzgesetz 2024 und den Rahmenbedingungen für erweiterte Herstellerverantwortung schafft Wettbewerbsvorteile für etablierte Akteure mit Investitionen in Nachhaltigkeitsinfrastruktur.

Marktführer der südafrikanischen Behälterglas-Branche

Ardagh Glass Packaging Holdings Africa (Pty) Ltd

O-I Glass, Inc.

Schott AG

SGD S.A.

Saverglass SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Unitrans gewann die Africa Supply Chain Excellence Awards für seine Partnerschaft mit Isanti Glass und wurde damit für die Transformation der Lieferkette ausgezeichnet, die den Glashersteller für skalierbares Wachstum und Verbesserungen der Betriebseffizienz positionierte.

- Juli 2025: Verbesserungen des Containerterminal-Durchsatzes von Transnet wurden gemeldet, was die Vertriebskapazitäten für Behälterglas-Hersteller und Exportmöglichkeiten trotz anhaltender Herausforderungen bei der Hafeneffizienz unterstützt.

- März 2025: Südafrikas Klimaschutzgesetz 2024 trat in Kraft und schuf einen gesetzlichen Rahmen für Kohlenstoffbudgets und industrielle Emissionsreduzierungsziele, die sich wesentlich auf energieintensive Glasherstellungsbetriebe auswirken und Investitionen in Dekarbonisierungstechnologien vorantreiben werden.

- Februar 2025: Der südafrikanische Weinbranchenverband widersetzte sich den vorgeschlagenen Änderungen der Alkohol-Verbrauchsteuer des Nationalen Schatzamtes, die auf eine Einzelhandelspreisbelastung von 16 % gegenüber den aktuellen 11 % abzielen, wobei eine progressive Besteuerung auf Basis des Alkoholgehalts potenziell leichtere Verpackungsalternativen gegenüber traditionellen Glasflaschen begünstigen könnte.

Berichtsumfang des südafrikanischen Behälterglas-Marktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, darunter Flaschen, Gläser, Trinkgefäße und Schüsseln. Zu seinen wichtigsten Eigenschaften gehören chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders begehrt in den Bereichen Getränke, Lebensmittel, Pharmazeutika und Kosmetik macht. Die Forschung untersucht auch die zugrunde liegenden Wachstumseinflussfaktoren und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten über den prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der südafrikanische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie, nach Farbe (Grün, Bernstein, Weiß/Klar und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß/Klar |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß/Klar | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen der südafrikanischen Behälterglas-Nachfrage bis 2031?

Die Gesamtnachfrage wird voraussichtlich bis 2031 2,68 Millionen Tonnen erreichen und mit einer CAGR von 4,15 % wachsen.

Wie dominant ist die Ardagh Group nach der Übernahme von Consol Glass?

Die Transaktion hat die Ardagh Group auf einen Anteil von etwa 80 % gehoben und macht sie zum klaren etablierten Marktführer.

Welche Endverwendungsanwendung wächst am schnellsten?

Kosmetik- und Körperpflegeverpackungen sind auf dem Weg zu einer CAGR von 5,11 % bis 2031.

Warum wächst Bernsteinglas schneller als andere Farben?

Der UV-Schutzbedarf der Pharmaindustrie und die Positionierung im Bereich der Premiumalkoholgetränke treiben Bernsteinglas mit einer CAGR von 5,58 % voran.

Wie werden höhere Kohlenstoffsteuersätze die Hersteller beeinflussen?

Ausgehend von R 190 pro Tonne CO₂e im Jahr 2024 beschleunigen die Steuer und die bevorstehende Abschaffung der Freibeträge in der zweiten Phase Investitionen in elektrische und hybride Öfen.

Welches Betriebsrisiko stellt der Lastabwurf dar?

Erzwungene Ofenstillstandszeiten können Erstarrungsschäden verursachen, die täglich etwa R 8 Millionen kosten, zudem sind die Stromtarife für Direktkunden im Jahr 2025 um 12,74 % gestiegen.

Seite zuletzt aktualisiert am: