Marktgröße und Marktanteil des australischen Marktes für Kfz-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

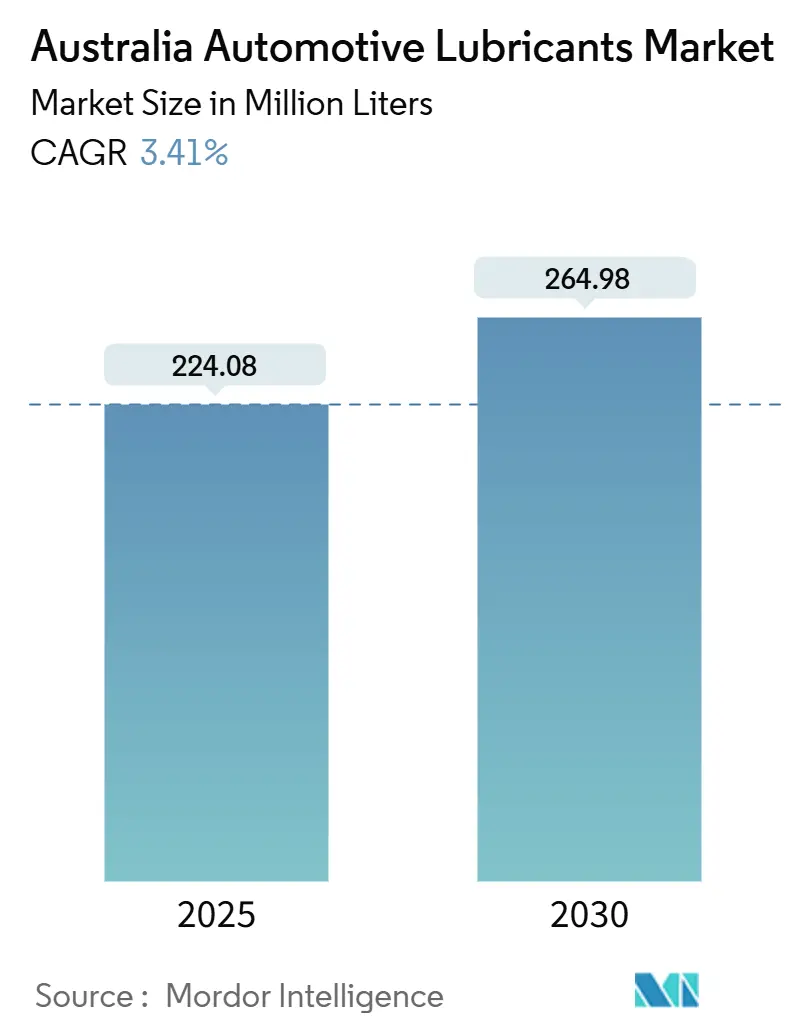

| Marktvolumen (2025) | 224.08 Millionen Liter |

| Marktvolumen (2030) | 264.98 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 3.41% CAGR |

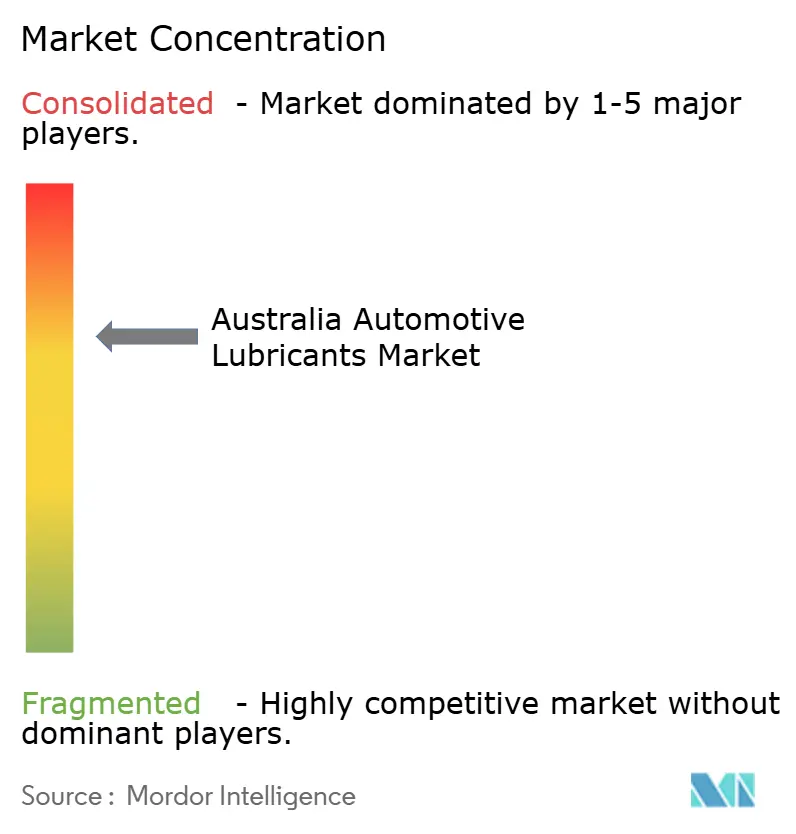

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Kfz-Schmierstoffe von Mordor Intelligence

Die Marktgröße des australischen Marktes für Kfz-Schmierstoffe wird im Jahr 2025 auf 224,08 Millionen Liter geschätzt und soll bis 2030 bei einem CAGR von 3,41 % im Prognosezeitraum (2025–2030) 264,98 Millionen Liter erreichen. Das Nachfragewachstum spiegelt ein empfindliches Gleichgewicht zwischen einem alternden Fahrzeugbestand mit einem Durchschnittsalter von 11 Jahren, einer wachsenden Fahrzeugflotte und einer zunehmenden Durchdringung durch Elektrofahrzeuge (EV) wider. Die frühe Einführung niedrigviskoser, kraftstoffsparender Schmierstoffe, die gemäß dem australischen Kraftstoffeffizienzstandard für Neufahrzeuge (NVES) und den Euro-6d-Emissionsvorschriften erforderlich sind, stützt die Volumina im Premiumsegment. Gleichzeitig treiben gewerbliche Flotten und Bergbauflotten die Nachfrage nach synthetischen Mischungen voran, die für raue Betriebsbedingungen entwickelt wurden. Der Margendruck hält an, da die inländische Rohölproduktion zurückgeht und die Basisölimporte trotz Prognosen, dass sich die Brent-Preise abschwächen werden, volatiler werden, was die Lieferanten dazu zwingt, Beschaffung und Vertrieb zu optimieren. Laufende Investitionen in die Fernüberwachung des Ölzustands und in Plattformen für die vorausschauende Wartung stärken die Nachfrage nach Mehrwertdienstleistungen und gleichen die langfristige Volumenbedrohung durch die rasche Zunahme von Elektrofahrzeugen aus.

Wichtigste Erkenntnisse des Berichts

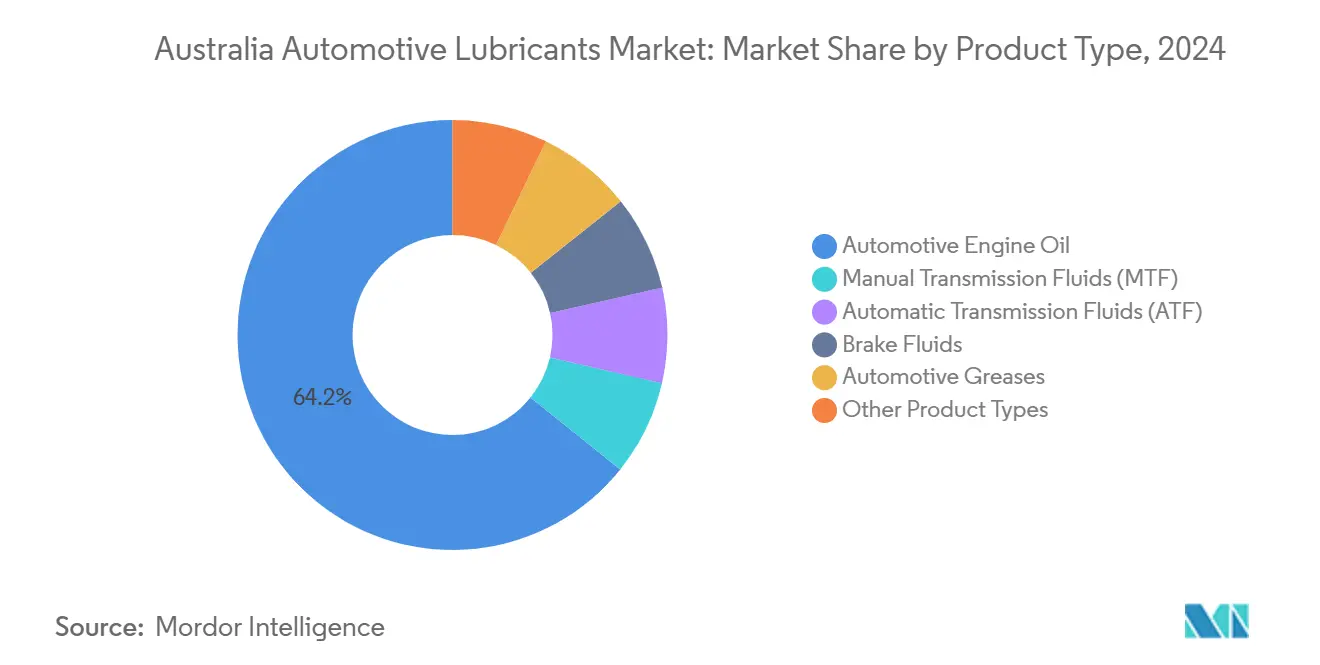

- Nach Produkttyp führten Motorenöle im Jahr 2024 mit einem Umsatzanteil von 64,23 %, während Automatikgetriebeöle bis 2030 den schnellsten prognostizierten CAGR von 3,67 % verzeichneten.

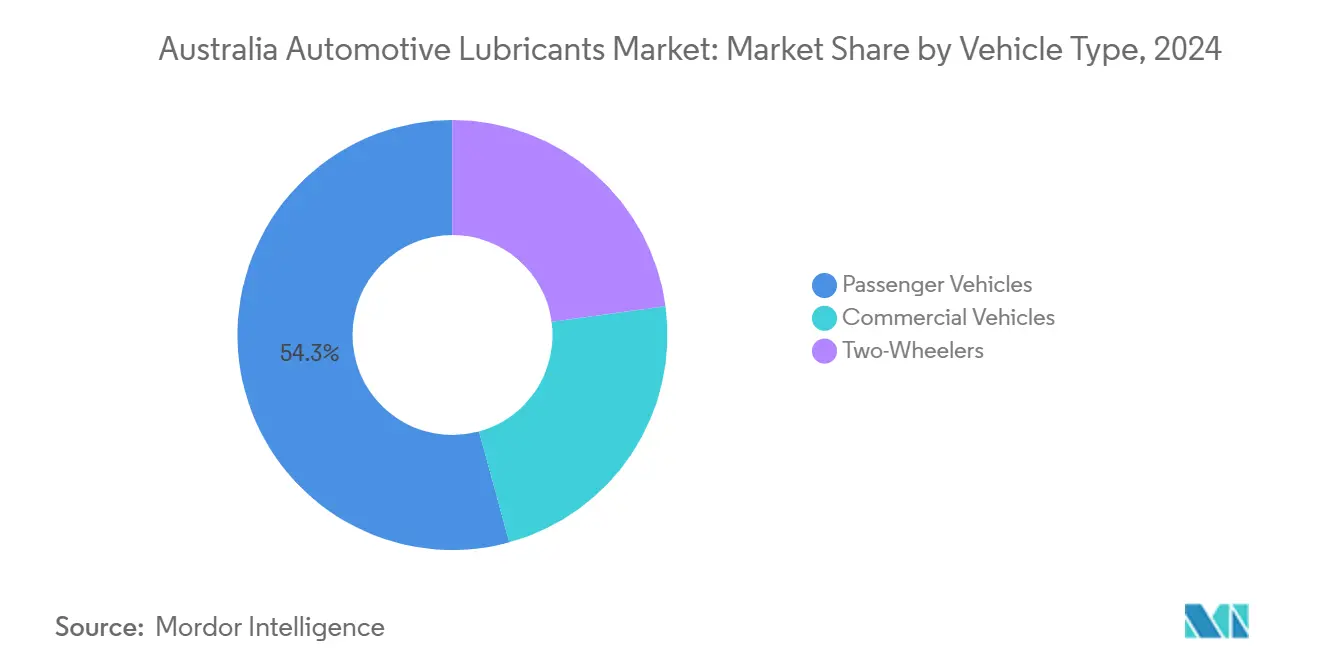

- Nach Fahrzeugtyp entfielen im Jahr 2024 54,26 % des australischen Marktanteils für Kfz-Schmierstoffe auf Personenkraftwagen; für Nutzfahrzeuge wird jedoch bis 2030 ein CAGR von 3,78 % prognostiziert.

Trends und Erkenntnisse des australischen Marktes für Kfz-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Durchdringung durch OEM-Originalöle stützt die Nachfrage im Premiumsegment | +0.8% | National, mit Konzentration in großen städtischen Servicenetzwerken | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu niedrigviskosen, kraftstoffsparenden Ölen | +1.2% | National, getrieben durch NVES- und Euro-6d-Konformitätsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Reifer, aber alternder Fahrzeugbestand erhält Aftermarket-Volumina aufrecht | +0.9% | National, mit stärkeren Auswirkungen in ländlichen Gebieten mit älteren Fahrzeugflotten | Langfristig (≥ 4 Jahre) |

| Wachstum synthetischer und biobasierter Mischungen zur CO₂-Reduzierung | +0.6% | National, mit früher Einführung in Flotten- und Bergbaubetrieben | Mittelfristig (2–4 Jahre) |

| Einführung der Fernüberwachung des Ölzustands in Flotten | +0.4% | Bergbauregionen (WA, QLD, NSW), gewerbliche Transportkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchdringung durch OEM-Originalöle stützt die Nachfrage im Premiumsegment

Starke Erstbefüllungsallianzen bedeuten, dass zwei von drei Herstellern Castrol-Flüssigkeiten in der Produktion vorschreiben, was einen zuverlässigen Aftermarket-Sog für Premiumformulierungen gewährleistet. Unabhängige Werkstätten haben nun im Rahmen des Kraftfahrzeuginformationssystems Zugang zu denselben Daten, was die Informationslücke zu Händlernetzwerken schließt und bundesweite Qualitätsstandards stärkt[1]Australische Wettbewerbs- und Verbraucherschutzbehörde, "Kraftfahrzeuginformationssystem," accc.gov.au. Digitale Ölanalyse-Dienste, wie Shell LubeAnalyst, helfen Flotten dabei, Einsparungen bei den Gesamtbetriebskosten zu verifizieren, und stärken ihre Bereitschaft, Preisaufschläge zu zahlen.

Regulatorischer Wandel hin zu niedrigviskosen, kraftstoffsparenden Ölen

Der NVES, der ab Januar 2025 in Kraft tritt, setzt ein Ziel zur Reduzierung der Emissionen pro Fahrzeug um 60 % bis 2030 und beschleunigt den Übergang zu Low-SAPS-Schmierstoffen, die Partikelfilter in modernen Antriebssträngen schützen. Kraftstoffqualitätsreformen, die den Schwefelgehalt bis Dezember 2025 auf 10 ppm senken, ermöglichen zudem verlängerte Ölwechselintervalle und reduzieren den Gesamtschmierstoffbedarf, auch wenn der Wert pro Liter steigt.

Reifer, aber alternder Fahrzeugbestand erhält Aftermarket-Volumina aufrecht

Fahrzeuge mit Verbrennungsmotor stellen nach wie vor die Mehrheit des nationalen Fuhrparks dar, und wenn die Garantien ablaufen, wechseln die Besitzer zunehmend von OEM-Marken zu kostengünstigen Aftermarket-Alternativen. Das Fahrzeugalter in abgelegenen Gebieten übersteigt den städtischen Durchschnitt, was häufigere Ölwechsel begünstigt und die traditionelle Volumenachfrage aufrechterhält.

Wachstum synthetischer und biobasierter Mischungen zur CO₂-Reduzierung

Flottenoperatoren und Bergbauunternehmen setzen synthetische und biobasierte Schmierstoffe ein, um ESG-Vorgaben zu erfüllen. PETRONAS, das bis 2050 Netto-Null anstrebt, hat Flüssigkeitssortimente eingeführt, die einen vergleichbaren Verschleißschutz bei geringerem Treibhausgasausstoß bieten. Der biobasierte Anteil bleibt gering, aber Lebenszyklusanalysen, die Entsorgung und Kraftstoffeinsparungen einbeziehen, verbessern das Wertversprechen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg von Elektro- und Hybridfahrzeugen dämpft Verbrennungsmotor-Ölvolumina | -1.8% | National, mit beschleunigter Einführung in städtischen Gebieten und Flottenbetrieben | Kurzfristig (≤ 2 Jahre) |

| Volatile Basisöl-Rohstoffkosten belasten die Margen | -0.7% | National, betrifft alle Marktteilnehmer mit unterschiedlichen Auswirkungen je nach Integration in die Lieferkette | Mittelfristig (2–4 Jahre) |

| Zunahme von Fälschungen bei Schmierstoffen im E-Commerce | -0.5% | National, mit höherer Konzentration in Online-Vertriebskanälen und preissensiblen Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg von Elektro- und Hybridfahrzeugen dämpft Verbrennungsmotor-Ölvolumina

Die Elektrofahrzeugverkäufe stiegen bei den Neuzulassungen, wobei Prognosen darauf hindeuten, dass sie bis 2030 im wahrscheinlichsten Szenario 53 % übersteigen werden. Diese Entwicklung begrenzt das Wachstum bei Schmierstoffen für Verbrennungsmotoren, obwohl spezialisierte Elektrofahrzeugflüssigkeiten für Untersetzungsgetriebe, Batteriekühlung und Wärmemanagement eine noch junge, aber strategisch bedeutsame Nische darstellen.

Volatile Basisöl-Rohstoffkosten belasten die Margen

Die inländische Rohölproduktion wird voraussichtlich bis 2028–29 zurückgehen, was Raffinerien und Mischbetriebe globalen Preisschwankungen aussetzt, auch wenn sich Brent langfristig abschwächt. Kleinere lokale Mischbetriebe wie Penrite sind einer höheren Inputvolatilität ausgesetzt als integrierte Großkonzerne, die globale Basisölnetzwerke nutzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle sichern das Wachstum, während Getriebeöle an Fahrt gewinnen

Motorenöle hielten im Jahr 2024 einen dominanten Anteil von 64,23 % am australischen Markt für Kfz-Schmierstoffe. Low-SAPS-Synthetika, die den Euro-6d-Normen entsprechen, erzielen Preisaufschläge und gleichen den schrittweisen Wandel hin zu elektrifizierten Antriebssträngen aus. Für Automatikgetriebeöle wird bis 2030 ein CAGR von 3,67 % prognostiziert, da Doppelkupplungs- und stufenlose Getriebe sowohl in Personenkraftwagen als auch in leichten Nutzfahrzeugflotten an Beliebtheit gewinnen. Das Segment erlebt eine rasche Innovation in der Additivchemie, die auf Scherstabilität und Langzeiteigenschaften abzielt, die für Ölwechselintervalle von 100.000 km geeignet sind. Schaltgetriebeöle und Servolenkungsflüssigkeiten sind aufgrund der Einführung von Automatikgetrieben und elektrischer Lenkung mit einem strukturellen Rückgang konfrontiert, während hochtemperaturbeständige Lithiumkomplexfette in rauen Bergbauumgebungen Marktanteile gewinnen.

Die Nachfrage nach Automatikgetriebeöl profitiert auch von strengen OEM-Garantiebedingungen, die die Verwendung von Originalteilen oder technisch gleichwertigen Produkten vorschreiben und damit Möglichkeiten zum Upselling von Premium-Synthetika schaffen. Umgekehrt zieht die Durchdringung von Tauchkühlflüssigkeiten für Elektrofahrzeug-Batteriezellen, obwohl noch eine Nische, Forschungs- und Entwicklungsausgaben an, die die Lieferantenportfolios über traditionelle Motorenölleitungen hinaus diversifizieren könnten. Lieferanten, die Labordienstleistungen für die Flüssigkeitsdiagnostik vor Ort ausbauen, stärken ihre Position in wertschöpfenden Aftermarket-Kanälen.

Nach Fahrzeugtyp: Gewerbliche Flotten übertreffen Personenkraftwagen beim Volumenwachstum

Personenkraftwagen machten im Jahr 2024 54,26 % des australischen Marktes für Kfz-Schmierstoffe aus, was auf etablierte Servicenetzwerke und ein konsistentes Wartungsverhalten bei Privatbesitzern zurückzuführen ist. Nutzfahrzeuge (Lastkraftwagen, Busse und geländegängige Bergbaufahrzeuge) werden jedoch bis 2030 mit einem CAGR von 3,78 % wachsen. Die Beschaffung durch gewerbliche Flotten bevorzugt Synthetika mit verlängerten Ölwechselintervallen, die Ausfallzeiten und Wartungsaufwand reduzieren, selbst bei Preisaufschlägen pro Liter. Bergbauunternehmen in Westaustralien und Queensland schreiben Tier-1-Formulierungen vor, die Umgebungstemperaturen über 50 °C, starker Staubbelastung und Dauerbetrieb standhalten.

Die Flottenkonsolidierung ermöglicht eine zentralisierte Beschaffung und belohnt Lieferanten, die integrierte Analysen, Schulungen und Recyclingprogramme anbieten. Die Nachfrage nach Zweirad-Schmierstoffen bleibt in städtischen Pendlerkorridoren und Enthusiastensegmenten stabil, obwohl die Volumina im Vergleich zu den Vierradkategorien bescheiden sind. Wachstumschancen im Motorradmarkt liegen bei synthetischen 5W-40- und esterbasierten Rennölen, die über Leistungswerkstätten vermarktet werden. Im Gegensatz dazu verwenden Roller in der Regel kostensensitive Mineralölmischungen.

Geografische Analyse

New South Wales und Victoria zusammen machen aufgrund der dichten Fahrzeugpopulation, der ausgereiften Händlernetzwerke und der Nähe zu den Importterminals in Port Botany und Port Melbourne einen erheblichen Teil der nationalen Volumina aus. Längere städtische Pendelwege und höhere verfügbare Einkommen verlagern die Verbraucherpräferenz hin zu Premium-Synthetika. Westaustralien, das von der Bergbautätigkeit dominiert wird, erzielt aufgrund des weit verbreiteten Einsatzes von Hochleistungssynthetika in Muldenkippern und Ladern, die im Pilbara-Gebiet betrieben werden, wo Staub, hohe Temperaturen und steile Transportstraßensteigungen den Schmierstoffabbau beschleunigen, höhere Einnahmen pro Liter. Lieferanten wie Viva Energy haben 25 Millionen USD in ein neues Vertriebszentrum in Karratha investiert, um die Vorlaufzeiten zu verkürzen und die Versorgung für abgelegene Kunden zu sichern[2]Viva Energy, "Pilbara-Schmierstoffanlage," vivaenergy.com.au.

Queenslands Kombination aus Landwirtschaft, Bauwesen und Frachtkorridoren stützt eine gesunde Nachfrage nach Dieselmotorenölen und Hydraulikflüssigkeiten. Feuchte, tropische Bedingungen verschlimmern Oxidation und Schlammbildung und unterstreichen die Bedeutung von Formulierungen mit hoher TBN-Zahl und robuster Säureneutralisationskapazität. South Australia und Tasmanien tragen kleinere, aber stabile Anteile bei, die durch Weinbau-, Aquakultur- und Tourismusflotten angetrieben werden, die vielseitige Schmierstoffe für gemischte Betriebszyklen benötigen. Die Bergbau- und Verteidigungsanlagen des Northern Territory erzeugen Bereiche mit hochmargiger Nachfrage, aber lange Versorgungswege stellen Herausforderungen für Logistik und Bestandsmanagement dar.

Insgesamt verringern sich die regionalen Unterschiede, da E-Commerce-Plattformen die Produktverfügbarkeit ausweiten; die Herausforderung der Authentizität hindert das Online-Volumen jedoch daran, mit dem physischen Einzel- oder Werkstatthandel gleichzuziehen. Lieferanten, die digitale Schaufenster mit lokalen Lagerstandorten kombinieren, können Fälschungsrisiken mindern und das Kundenvertrauen stärken, insbesondere in abgelegenen Gebieten, in denen der physische Zugang zu Markenverkaufsstellen begrenzt ist.

Wettbewerbslandschaft

Der australische Markt für Kfz-Schmierstoffe ist mäßig konsolidiert. Globale Großkonzerne prägen weiterhin die strategische Ausrichtung des australischen Marktes für Kfz-Schmierstoffe durch technische Forschung und Entwicklung, OEM-Empfehlungen und vertikal integrierte Lieferketten. Ihre Fähigkeit, Rohstoffvolatilität zu absorbieren und in Elektrofahrzeugflüssigkeiten der nächsten Generation zu investieren, festigt ihre Wettbewerbspositionen. Lokale Marken nutzen agile Formulierungsänderungen, regionsspezifische Verpackungen und wettbewerbsfähige Preisgestaltung, um Anteile im unabhängigen Segment zu sichern. Einzelhandelsstörer, insbesondere Bunnings Warehouse, testen Schmierstoffregale, die traditionelle Kfz-Teileketten untergraben könnten, wenn ein landesweiter Rollout erfolgt. Strategische Vereinbarungen gestalten die Landschaft weiterhin um. Lieferanten präsentieren zunehmend ihre Nachhaltigkeitsnachweise und bieten CO₂-neutrale Produktlinien an, die durch Lebenszyklusanalysen und biologisch abbaubare Verpackungen unterstützt werden, um die ESG-Ziele der Kunden zu erfüllen.

Marktführer der australischen Kfz-Schmierstoffbranche

Shell plc

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Saudi Arabian oil Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c. gab Pläne bekannt, seine Castrol-Schmierstoffsparte, die auf bis zu 10 Milliarden USD geschätzt wird, im Rahmen eines umfassenderen Desinvestitionsprogramms von 20 Milliarden USD zu verkaufen.

- Dezember 2024: LIQUI MOLY brachte neue Universalmotorenöle für Australien auf den Markt, die in Deutschland formuliert und in Thailand für die regionale Versorgung hergestellt werden.

Berichtsumfang des australischen Marktes für Kfz-Schmierstoffe

| Kfz-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schaltgetriebeöle (MTF) | |

| Automatikgetriebeöle (ATF) | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Kfz-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schaltgetriebeöle (MTF) | ||

| Automatikgetriebeöle (ATF) | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Kfz-Schmierstoffe im Jahr 2025?

Die Marktgröße des australischen Marktes für Kfz-Schmierstoffe beträgt im Jahr 2025 224,08 Millionen Liter und wird voraussichtlich bis 2030 264,98 Millionen Liter erreichen.

Welcher CAGR wird für die Schmierstoffnachfrage bis 2030 prognostiziert?

Die nationale Nachfrage wird voraussichtlich von 2025 bis 2030 mit einem CAGR von 3,41 % wachsen.

Welche Produktkategorie führt beim Verbrauch?

Motorenöle halten dank des weitgehend auf Verbrennungsmotoren basierenden australischen Fahrzeugbestands 64,23 % des Gesamtvolumens.

Welches Segment wächst am schnellsten?

Automatikgetriebeöle werden aufgrund der weiteren Verbreitung moderner Getriebeechnologien voraussichtlich das höchste Wachstum mit einem CAGR von 3,67 % verzeichnen.

Wie wird das Wachstum von Elektrofahrzeugen die Schmierstofflieferanten beeinflussen?

Die zunehmende Durchdringung durch Elektrofahrzeuge dämpft die traditionellen Motorenölvolumina, eröffnet aber neue Möglichkeiten bei spezialisierten Antriebsstrang- und Wärmemanagementflüssigkeiten für Elektrofahrzeuge.

Seite zuletzt aktualisiert am: