Marktgröße und Marktanteil für Automobilschmierstoffe in Bangladesch

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

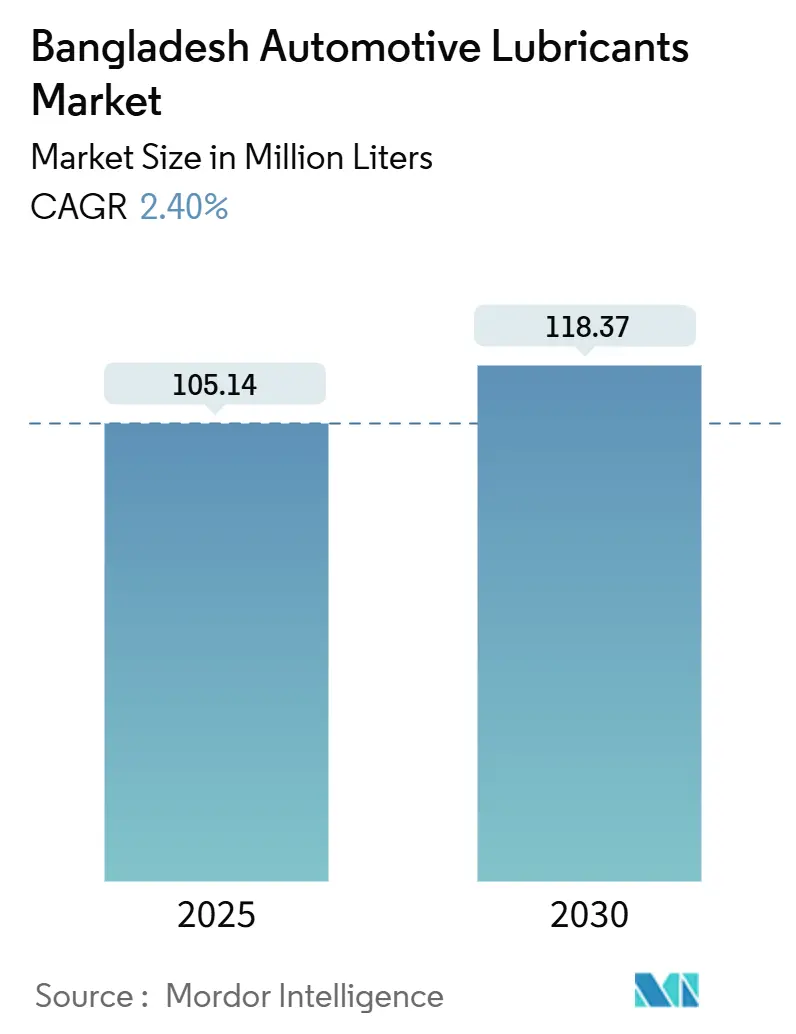

| Marktvolumen (2025) | 105.14 Millionen Liter |

| Marktvolumen (2030) | 118.37 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 2.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilschmierstoffe in Bangladesch von Mordor Intelligence

Die Marktgröße für Automobilschmierstoffe in Bangladesch wird im Jahr 2025 auf 105,14 Millionen Liter geschätzt und soll bis 2030 ein Volumen von 118,37 Millionen Litern erreichen, bei einem CAGR von 2,40 % während des Prognosezeitraums (2025–2030). Stabiles makroökonomisches Wachstum, beschleunigter Straßen- und Brückenbau sowie ein wachsender OEM-Fußabdruck stützen die Nachfrage, während eine schrittweise Elektrifizierung und weit verbreitete Fälschungsprodukte den Ausblick dämpfen. Die Motorenölmengen werden weiterhin durch Bangladeschs großen Motorradbestand getragen, doch die zunehmende Verbreitung von Automatikgetrieben in städtischen Personenkraftwagen und die Modernisierung von Fuhrparks im Straßengüterverkehr erschließen höherwertige Schmierstoffnischen. Organisierte Einzelhandelsketten in Dhaka und Chittagong bündeln nun Installationsdienstleistungen und digitale Zahlungsmöglichkeiten, verbessern die Produktechtheit und verschieben die Präferenzen hin zu Syntheseprodukten. Gleichzeitig halten importabhängige Rohstoffkosten und eine schwache Durchsetzung in ländlichen Gebieten einen dualen Markt aufrecht, auf dem Premiummarken und gefälschte Produkte nebeneinander existieren. Über den Prognosehorizont hinaus wird für den Markt für Automobilschmierstoffe in Bangladesch ein schrittweises Volumenwachstum erwartet, jedoch eine schnellere Verschiebung im Sortimentsmix hin zu niedrigviskosen, kraftstoffeffizienten und OEM-zugelassenen Syntheseprodukten.

Wichtigste Erkenntnisse des Berichts

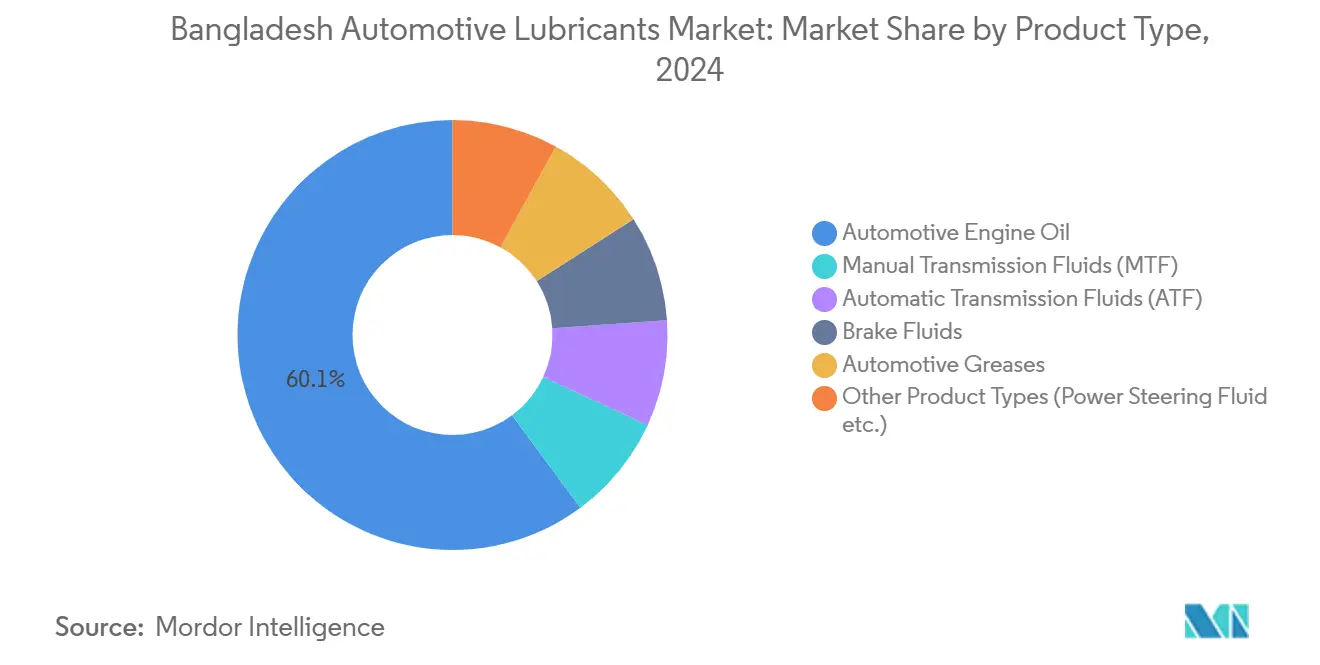

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 60,13 % auf Kraftfahrzeugmotorenöl am Markt für Automobilschmierstoffe in Bangladesch, während Automatikgetriebeöle bis 2030 voraussichtlich mit einem CAGR von 2,56 % wachsen werden.

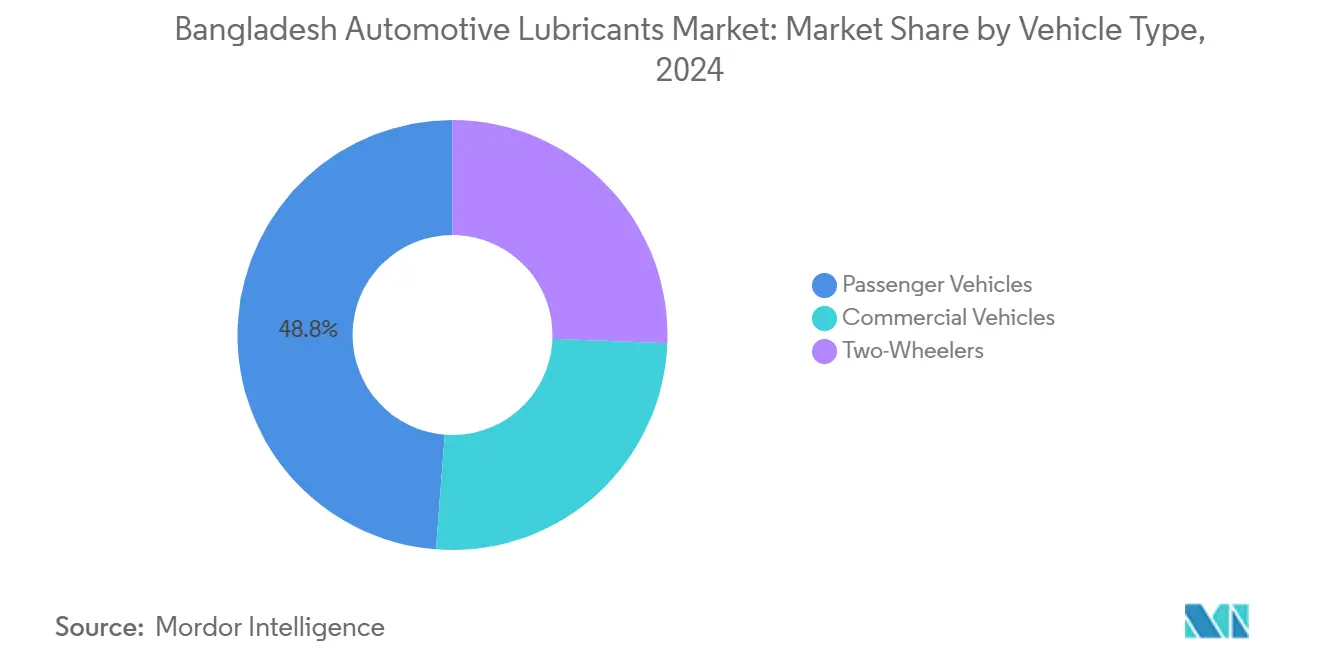

- Nach Fahrzeugtyp entfielen im Jahr 2024 48,78 % der Marktgröße für Automobilschmierstoffe in Bangladesch auf Personenkraftwagen, während Nutzfahrzeuge im Zeitraum 2025–2030 den schnellsten CAGR von 2,67 % verzeichnen sollen.

Trends und Erkenntnisse zum Markt für Automobilschmierstoffe in Bangladesch

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stetiger Anstieg des Zweiradbesitzes | +0.8% | Dhaka, Chittagong, Sylhet | Mittelfristig (2–4 Jahre) |

| Urbanisierung und Expansion der Logistikflotte | +0.6% | Städte der ersten Kategorie, aufstrebende Industriekorridore | Langfristig (≥ 4 Jahre) |

| Markenschmierstoff-Einzelhandelsketten | +0.4% | Großraum Dhaka und Chittagong | Kurzfristig (≤ 2 Jahre) |

| OEM-gestützte Bekanntheit von Syntheseprodukten | +0.3% | National, Premiumkäufersegmente | Mittelfristig (2–4 Jahre) |

| Wechsel zu niedrigviskosen Sorten | +0.2% | Städtische OEM-Servicekanäle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Anstieg des Zweiradbesitzes

Motorradneuzulassungen, begünstigt durch die Anhebung der Hubraumgrenze auf 375 cm³ im Jahr 2023 und die Aufnahme der lokalen Royal Enfield-Montage, weiten den aktiven Bestand trotz des Absatzrückgangs im Geschäftsjahr 2024 weiter aus. Motorräder mit höherem Hubraum erfordern spezialisierte reibungsarme Syntheseöle, während der weitaus größere Bestand an 100–150-cm³-Motorrädern hohe Ölwechselfrequenzen aufweist, die Mineral- und Halbsyntheseöle begünstigen. Lokale Montagebetriebe wie Ifad Motors schreiben am Verkaufspunkt zunehmend Markenöle vor, was die Markenbindung im Aftermarket vertieft und die Vermarktungskooperationen zwischen OEMs und Schmierstoffherstellern fördert. Ein alternder Bestand – das durchschnittliche Motorradalter übersteigt sieben Jahre – verstärkt die Wartungsnachfrage und stellt sicher, dass der Markt für Automobilschmierstoffe in Bangladesch ein beträchtliches Zweirad-Servicesegment behält, selbst wenn die Neuzulassungszahlen schwanken. Wachsende Mitfahrdienste und Plattformen für die letzte Meile in Dhaka intensivieren die Motorenölverbrauchszyklen zusätzlich. Mittelfristig verleiht dieser demografische Treiber dem Gesamtvolumen positiven Schwung und lenkt die Entwicklung der Schmierstoffsorten hin zu leichtviskoseren, reinigungsstärkeren Formulierungen.

Urbanisierung und Expansion der Logistikflotte

Die Padma-Brücke und der Bangabandhu-Tunnel haben wichtige Transportrouten verkürzt, ermöglichen höhere tägliche LKW-Laufleistungen und verkürzen die Nachfüllintervalle für Schwerlastmotorenöle [1]Mitarbeiterkorrespondent, „Padma-Brücke verkürzt Reisezeit und stärkt Logistik”, tbsnews.net. Das Wachstum der E-Commerce-Abwicklung, der pharmazeutischen Kühlkette und die 85-prozentige Handelsdominanz des Hafens von Chattogram erhöhen gemeinsam den Schmierstoffverbrauch pro Nutzfahrzeug mit steigender Auslastung. Dedizierte Lieferflotten überwachen nun den Schmierstoffzustand, um Ausfallzeiten zu minimieren, was die Einführung hochwertiger synthetischer Schmierstoffe mit verlängerten Wechselintervallen fördert. Neue Wirtschaftszonen entlang der Logistikachse Dhaka–Matarbari ziehen zusätzliche LKW- und Transporter-Beschaffungen an und stärken die Nachfrage nach Nutzfahrzeugschmierstoffen im Markt für Automobilschmierstoffe in Bangladesch. Der Einsatz von Telematik für die vorausschauende Wartung unterstützt datengesteuerte Schmierstoffnachfüllverträge, eine Fähigkeit, die führende Lieferanten derzeit Flottenoperateuren mit mehr als 100 Fahrzeugen anbieten.

Markenschmierstoff-Einzelhandelsketten in Dhaka und Chittagong

Organisierte Verkaufsstellen bündeln Schnellwechselservices, Garantiekarten und fälschungssichere Verpackungen und überzeugen städtische Autofahrer, von informellen Geschäften, die historisch die Versorgung dominierten, auf höherwertige Produkte umzusteigen. Globale Marktführer kooperieren mit Kraftstoffvermarktern und Händlernetzwerken und wandeln Tankstellen in Mehrprodukt-Kfz-Servicezentren um. Digitale Zahlungs- und Bestandsplattformen am Verkaufspunkt senken das Betriebskapital der Händler, da sich die Lagerumschlagsrate erhöht, was wettbewerbsfähige Preise für echte Syntheseöle ermöglicht. Diese Verbesserungen beschleunigen die Durchdringung von Premiumsorten in Ballungsräumen, wo die Zahlungsbereitschaft der Autofahrer mit dem verfügbaren Einkommen übereinstimmt. Obwohl die organisierte Abdeckung noch unter einem Drittel der nationalen Nachfrage liegt, bieten die rasche städtische Expansion und das Franchising einen gangbaren Weg zu einem Kanalanteil von 50 % bis 2030, was die Vertriebswirtschaft neu gestaltet und indirekt den Umlauf von Fälschungen eindämmt.

OEM-gestützte Bekanntheit von Syntheseprodukten

Lokale Montagebetriebe schreiben werkseitig befüllte Syntheseöle vor, die modernen Emissions- und Kraftstoffeffizienzstandards entsprechen, und stärken so die Wahrnehmung der Endverbraucher, dass höhere Anfangsinvestitionen messbaren Motorschutz bieten. Die strengeren Viskositätsindex-Schwellenwerte und Verdampfungsgrenzen des BSTI lenken Werkstätten weiter zu akkreditierten Lieferanten. Technische Schulungskliniken, die von OEM-Schmierstoffpartnerschaften organisiert werden, schulen nun jährlich mehr als 5.000 Mechaniker und verbreiten Produktwissen im unabhängigen Aftermarket. Das Preisverhältnis von Synthese- zu Mineralöl hat sich von 4:1 im Jahr 2020 auf etwa 3:1 verringert, da sich die Importkosten stabilisieren, was die adressierbare Verbraucherbasis in mittelgroßen Städten erweitert. Im Prognosezeitraum wird erwartet, dass die OEM-Förderung den Anteil von Syntheseprodukten am Markt für Automobilschmierstoffe in Bangladesch auf zweistellige Prozentwerte anhebt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten Basisölen und Fertigschmierstoffen | -0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Eindringen von gefälschten Schmierstoffen | -0.5% | Ländliche und informelle städtische Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Misch- und Prüfinfrastruktur | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten Basisölen und Fertigschmierstoffen

Bangladesch bezieht nahezu alle Basisöle der Gruppen I–III von ausländischen Lieferanten, wobei China und Indien gemeinsam mehr als ein Drittel des Importvolumens ausmachen[2]Asiatische Entwicklungsbank, „Daten zu Bangladeschs Erdölproduktimporten”, adb.org. Volatile Frachtkosten und die Abwertung des Taka erhöhen die Einstandskosten und setzen lokale Mischbetriebe Währungsschwankungen und Margenverengungen aus. Das Fehlen von Tiefkonversions-Raffineriekapazitäten hemmt weiterhin jede kurzfristige Importsubstitution. Während eine strategische Erweiterung der Lagerkapazitäten diskutiert wird, verlängert das aktuelle Reserveniveau von 30 Tagen die Anfälligkeit gegenüber Versorgungsschocks. Langfristig übt diese externe Abhängigkeit Abwärtsdruck auf die Wettbewerbsfähigkeit der Preise im Markt für Automobilschmierstoffe in Bangladesch aus und schafft Planungsunsicherheit für Investitionen in hochwertige Additive.

Eindringen gefälschter Schmierstoffe in den informellen Einzelhandel

Illegales Nachfüllen und die Verfälschung mit recyceltem Öl machen schätzungsweise 30–40 % des ländlichen Volumens aus, untergraben das Verbrauchervertrauen und verursachen Motorschäden, die selten auf die Verursacher zurückgeführt werden können. Nicht registrierte Verkaufsstellen verkaufen gefälschte Marken mit bis zu 50 % Rabatt und nutzen dabei die Preissensibilität der Autofahrer und die begrenzten Rechtsmittel aus. Die BSTI-Vorschriften umfassen 229 Erdölderivate, doch Personalengpässe bei der Durchsetzung und Ressourcenlücken behindern Feldkontrollen. Seriöse Lieferanten müssen ihre Marketingausgaben für manipulationssichere Siegel und Hologramme erhöhen, was die Herstellungskosten steigert. Obwohl Urbanisierung und organisierter Einzelhandel informelle Kanäle schrittweise verdrängen, wird die Fälschungsaktivität mittelfristig weiterhin eine Belastung für die Wertrealisierung im Markt für Automobilschmierstoffe in Bangladesch darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl steht Wachstum bei Getriebeölen gegenüber

Kraftfahrzeugmotorenöl hatte im Jahr 2024 einen Marktanteil von 60,13 % am Markt für Automobilschmierstoffe in Bangladesch, angetrieben durch die klimabedingten dreimonatigen Wechselintervalle des Landes und einen Zweiradbestand von mehr als 7 Millionen Einheiten. Die Beständigkeit des Segments ergibt sich aus seiner universellen Anwendbarkeit bei Motorrädern, Personenkraftwagen und LKW. Dennoch verschiebt sich die Sortenzusammensetzung, da Syntheseöle und niedrigviskose 0W/20- und 5W/30-Mischungen OEM-Zulassungen erhalten und den durchschnittlichen Umsatz pro Liter steigern. Automatikgetriebeöl weist den schnellsten CAGR von 2,56 % auf, da Käufer von Personenkraftwagen in Dhaka und Chittagong zunehmend Automatikgetriebe-Varianten bevorzugen. Importierte Mittelklasse-Limousinen und Crossover sind nun standardmäßig mit Sechs-Gang- oder CVT-Getrieben ausgestattet, und montierte Minibusse für Mitfahrdienste schreiben häufig ATF mit längerer Lebensdauer vor, was den Wertmix verbessert. Die Nachfrage nach Schaltgetriebeöl bleibt in gewerblichen Transportflotten robust, sieht sich jedoch einer schrittweisen Erosion gegenüber, da städtische Betreiber der letzten Meile auf automatische Transporter umsteigen, um die Fahrerermüdung zu reduzieren.

Über den Prognosezeitraum hinweg bleibt Motorenöl mit mehr als der Hälfte der Marktgröße für Automobilschmierstoffe in Bangladesch das dominierende Segment, verliert jedoch einstellige Prozentpunkte an Marktanteil an Getriebeöle, Bremsflüssigkeiten und Spezialfette. Der Bremsflüssigkeitsverbrauch folgt dem Fahrzeugbestandswachstum, doch von Versicherern gesponserte Sicherheitsbewusstseinskampagnen fördern DOT-4-Upgrades und verlängern die Wechselintervalle geringfügig. Fahrgestell- und Radlagerfette verzeichnen einen stabilen industriellen Absatz, der mit der Nutzung von Güterfahrzeugen übereinstimmt. Nischenprodukte wie Kältekompressoröle und Servolenkungsflüssigkeiten profitieren vom Wachstum der Kühlkette und der zunehmenden Fahrzeugsophistikation, obwohl ihr begrenztes Volumen ihre Auswirkungen begrenzt. Die sich entwickelnde Produktmischung empfiehlt Lieferanten, ihre Portfolios zu erweitern und Händler über die korrekte Anwendung aufzuklären, indem sie sich durch OEM-Zulassungen und Leistungsgarantien differenzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegment treibt Premiumnachfrage an

Personenkraftwagen trugen im Jahr 2024 mit 48,78 % zur Marktgröße für Automobilschmierstoffe in Bangladesch bei, hauptsächlich durch hubraumschwache Fahrzeuge mit bescheidenen Ölwannenkapazitäten. Nutzfahrzeuge hingegen sollen bis 2030 einen CAGR von 2,67 % verzeichnen und damit alle anderen Kategorien übertreffen, da Infrastrukturverbesserungen die Transitzeiten verkürzen und die Flottenmodernisierung ankurbeln. Schwere LKW verbrauchen pro Ölwechsel bis zu 25 Liter, was den Bedarf von Leichtfahrzeugen bei weitem übersteigt, und die Wartungsintervalle verkürzen sich unter heißklimatischen Hochlastbedingungen. Flottenmanager, die zunehmend von Banken und Mikrokreditgebern finanziert werden, betrachten synthetische 15W/40- und 10W/30-Optionen als kosteneffektiv über den Lebenszyklus eines LKW dank reduzierter Ausfallzeiten. Busunternehmer auf Überlandstrecken erhöhen die Nachfrage nach Langzeitkühlmitteln und Getriebeölen, während Kühlfahrzeuge sowohl Motorenöle als auch kompressorspezifische Schmierstoffe benötigen.

Zweiräder machen trotz ihrer zahlenmäßigen Dominanz aufgrund von 1-Liter-Ölwannengrößen und verbesserten Ölrückhaltetechnologien gemeinsam weniger als ein Viertel des Volumens aus. Das Wachstum bei Mitfahrdiensten gleicht einige Effizienzeinbußen aus, doch OEM-Empfehlungen für 5.000-km-Wechselintervalle verlängern die Serviceabstände. Die Nutzfahrzeugchance stellt daher den primären Treiber der Premiumisierung im Markt für Automobilschmierstoffe in Bangladesch dar, da Frachtunternehmer die Gesamtkosteneinsparungen durch überlegene Schmierstoffe internalisieren. Lieferanten, die Ölanalysen, Vor-Ort-Schulungen und Lösungen für den Übergang von Fässern zu Großmengen anbieten können, sind gut positioniert, um diesen wachsenden Wertpool zu erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Markt für Automobilschmierstoffe in Bangladesch weist eine starke geografische Konzentration auf, wobei der Korridor Dhaka–Chittagong aufgrund der industriellen Konzentration und der höheren Fahrzeugdichte einen erheblichen Anteil des organisierten Sektorkonsums ausmacht. Die Dominanz der Hauptstadtregion spiegelt sowohl die Bevölkerungskonzentration als auch die Wirtschaftstätigkeit wider, wobei Dhaka wichtige Kfz-Montagebetriebe beherbergt und als primäres Importtor für Fertigschmierstoffe dient. Die Bedeutung von Chittagong ergibt sich aus seinen Hafenoperationen und seiner Industriebasis, die eine erhebliche Nachfrage nach Nutzfahrzeugschmierstoffen erzeugt. Die Fertigstellung der Padma-Brücke hat begonnen, die Logistikströme umzuverteilen, wobei die südlichen Regionen eine verstärkte Wirtschaftstätigkeit und ein entsprechendes Wachstum der Schmierstoffnachfrage verzeichnen.

Die regionalen Marktdynamiken variieren erheblich zwischen städtischen und ländlichen Gebieten, mit einer hohen Durchdringung des organisierten Sektors in Ballungsräumen, aber einer vergleichsweise geringeren Durchdringung in ländlichen Bezirken. Diese Disparität schafft unterschiedliche Marktstrategien, wobei Premiummarken auf städtische Einzelhandelsnetzwerke setzen, während lokale Mischbetriebe preissensible ländliche Segmente ansprechen. Die Infrastrukturentwicklungsprioritäten der Regierung, einschließlich des Bangabandhu-Tunnels und regionaler Autobahnausbauten, reduzieren schrittweise geografische Disparitäten beim Marktzugang und bei Qualitätsstandards. Grenzregionen stehen vor besonderen Herausforderungen durch geschmuggelte Produkte und informellen Handel, was die Marktentwicklung für seriöse Lieferanten erschwert.

Aufstrebende Wachstumskorridore umfassen den Industriegürtel Sylhet–Chittagong und die geplanten Wirtschaftszonen in Mongla und Payra, die Fertigungsinvestitionen anziehen und neue Nachfragezentren schaffen. Der Schwerpunkt der Regierung auf dezentralisierte Industrieentwicklung zielt darauf ab, die Überlastung Dhakas zu reduzieren und gleichzeitig regionale Wirtschaftszentren zu schaffen, die erweiterte Schmierstoffvertriebsnetze erfordern werden. Umweltvorschriften im Rahmen des Umweltministeriums werden in Industriegebieten zunehmend strenger und begünstigen potenziell hochwertigere Schmierstoffe, die Emissionskontrollanforderungen erfüllen. Diese geografischen Verschiebungen deuten auf Chancen für Lieferanten hin, die ihre Vertriebsstrategien anpassen können, um aufstrebende Industriezentren zu bedienen und gleichzeitig starke Positionen in etablierten städtischen Märkten zu behalten.

Wettbewerbslandschaft

Der Markt für Automobilschmierstoffe in Bangladesch ist mäßig fragmentiert und wird von dem börsennotierten Unternehmen MJL Bangladesh angeführt. MJL nutzt seine Unterstützung durch das Gemeinschaftsunternehmen mit Petrobangla und eine Mischanlage mit einer Kapazität von 50.000 Tonnen pro Jahr und vertreibt seine Produkte über 6.000 Einzelhandelsgeschäfte. Globale Akteure auf dem Markt nutzen die Co-Branding-Strategie an Tankstellen, um ihre Marktdurchdringung auszuweiten, während Shell sich auf Industrieschmierstoffe für den Schifffahrts- und Energiesektor konzentriert. Inländische Akteure konkurrieren über Preis und ländliche Vertriebsreichweite und bieten lokal gemischte Produkte in 1-Liter-Beuteln an. Markteintrittsbarrieren konzentrieren sich auf die BSTI-Zertifizierung, die Kapitalintensität und den Markenwert, was neue Marktteilnehmer auf Nischen- oder Handelsmarkensegmente beschränkt.

Marktführer der Automobilschmierstoffbranche in Bangladesch

BP p.l.c. (Castrol)

Exxon Mobil Corp. (Mobil)

Chevron Corp. (Caltex Havoline)

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: ACI Motors wurde Nationaldistributor für die deutsche Premiummarke LIQUI MOLY und führte hochadditivierte Motorenöle ein, die speziell für tropische Klimabedingungen entwickelt wurden.

- März 2024: TotalEnergies kooperierte mit Asian Petroleum, um den Schmierstoffverkauf über 400 Tankstellen zu integrieren, die Produktverfügbarkeit in Ballungsräumen zu erweitern und die Lieferzyklen auf der letzten Meile zu verkürzen.

Berichtsumfang des Marktes für Automobilschmierstoffe in Bangladesch

| Kraftfahrzeugmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Sorten | |

| Schaltgetriebeöle (MTF) | |

| Automatikgetriebeöle (ATF) | |

| Bremsflüssigkeiten | |

| Kraftfahrzeugfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Sorten | ||

| Schaltgetriebeöle (MTF) | ||

| Automatikgetriebeöle (ATF) | ||

| Bremsflüssigkeiten | ||

| Kraftfahrzeugfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilschmierstoffe in Bangladesch im Jahr 2025?

Die Marktgröße für Automobilschmierstoffe in Bangladesch beträgt im Jahr 2025 105,14 Millionen Liter und soll bis 2030 ein Volumen von 118,37 Millionen Litern erreichen.

Welches Schmierstoffsegment führt nach Volumen?

Kraftfahrzeugmotorenöl führt mit einem Marktanteil von 60,13 % am Markt für Automobilschmierstoffe in Bangladesch im Jahr 2024, angetrieben durch den Motorrad- und Personenkraftwagenbestand.

Welches Fahrzeugsegment wächst bei Schmierstoffen am schnellsten?

Nutzfahrzeuge verzeichnen zwischen 2025 und 2030 den höchsten CAGR von 2,67 % dank infrastrukturgetriebenem Güterverkehrswachstum.

Wie wirken sich gefälschte Produkte auf seriöse Marken aus?

Gefälschte Öle machen bis zu 40 % des ländlichen Absatzes aus und zwingen seriöse Lieferanten, in manipulationssichere Verpackungen und organisierten Einzelhandel zu investieren, um den Markenwert zu schützen.

Wird die Einführung von Elektrofahrzeugen die Schmierstoffnachfrage dämpfen?

Bangladesch strebt bis 2030 eine Elektrofahrzeugdurchdringung von 30 % an, doch Fahrzeuge mit Verbrennungsmotor werden mittelfristig dominieren, sodass die Schmierstoffmengen eher schrittweise als abrupt zurückgehen werden.

Welche Regionen entwickeln sich zu neuen Nachfragezentren?

Wirtschaftszonen in Sylhet–Chattogram, Mongla und Payra ziehen Logistikflotten an, die hochwertige Schwerlastschmierstoffe benötigen, und diversifizieren die geografische Nachfrage über Dhaka hinaus.

Seite zuletzt aktualisiert am: