Größe und Marktanteil des pakistanischen Automobil-Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

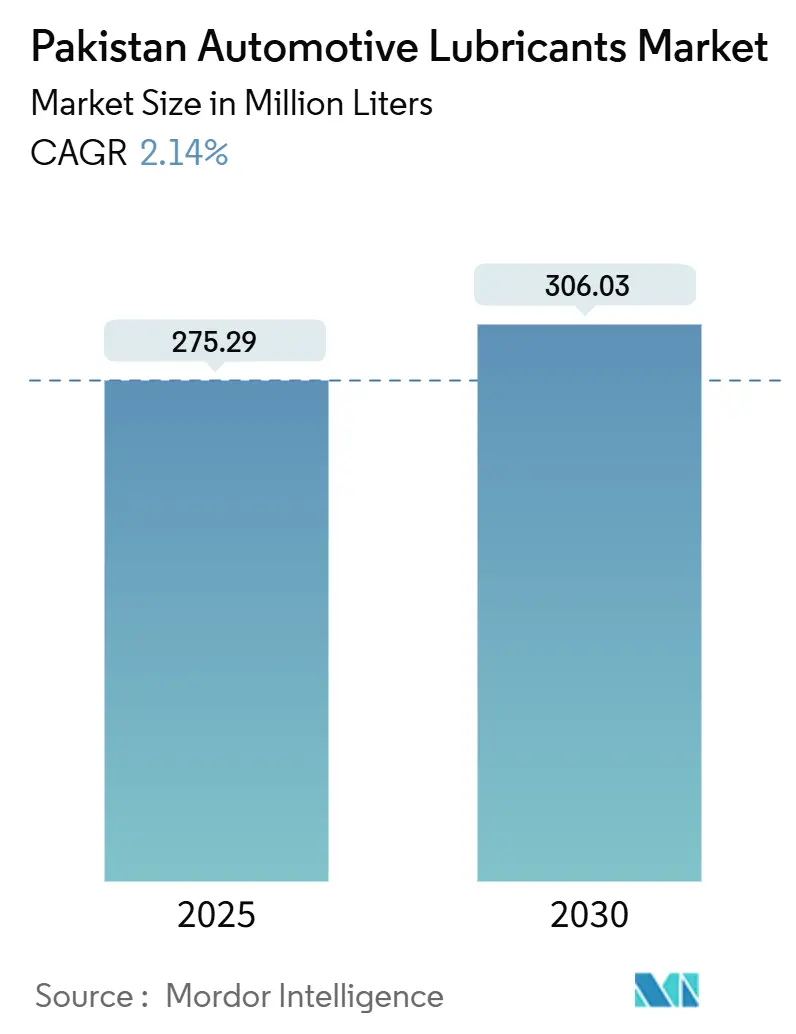

| Marktvolumen (2025) | 275.29 Millionen Liter |

| Marktvolumen (2030) | 306.03 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 2.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Automobil-Schmierstoffmarkts von Mordor Intelligence

Die Größe des pakistanischen Automobil-Schmierstoffmarkts wird im Jahr 2025 auf 275,29 Millionen Liter geschätzt und soll bis 2030 306,03 Millionen Liter erreichen, bei einem CAGR von 2,14 % während des Prognosezeitraums (2025–2030). Diese gemäßigte Expansion spiegelt eine reifende Nachfragebasis wider, die nun stärker im Einklang mit makroökonomischen Fundamentaldaten als mit raschen Motorisierungsschüben wächst. Ein starker Aufschwung bei den Neuzulassungen seit 2024 hat die Erstbefüllungsnachfrage wiederbelebt, während ein alternder nationaler Fahrzeugbestand einen stetigen Nachmarktverbrauch stützt. Fortlaufende Autobahnausbauten entlang des Chinesisch-Pakistanischen Wirtschaftskorridors (CPEC) erhöhen die Frachtkilometer und verstärken damit den Bedarf an Dieselmotorenölen für schwere Lkw. Auf der Angebotsseite setzt eine starke Abhängigkeit von importierten Basisölen der Gruppe II/III die Inputkosten globalen Preisschwankungen und der Abwertung der Rupie aus. Gefälschte Marken entziehen legitimen Mischern weiterhin Marktanteile, drücken die Margen und verzögern die breitere Migration hin zu Syntheseölen.

Wichtigste Erkenntnisse des Berichts

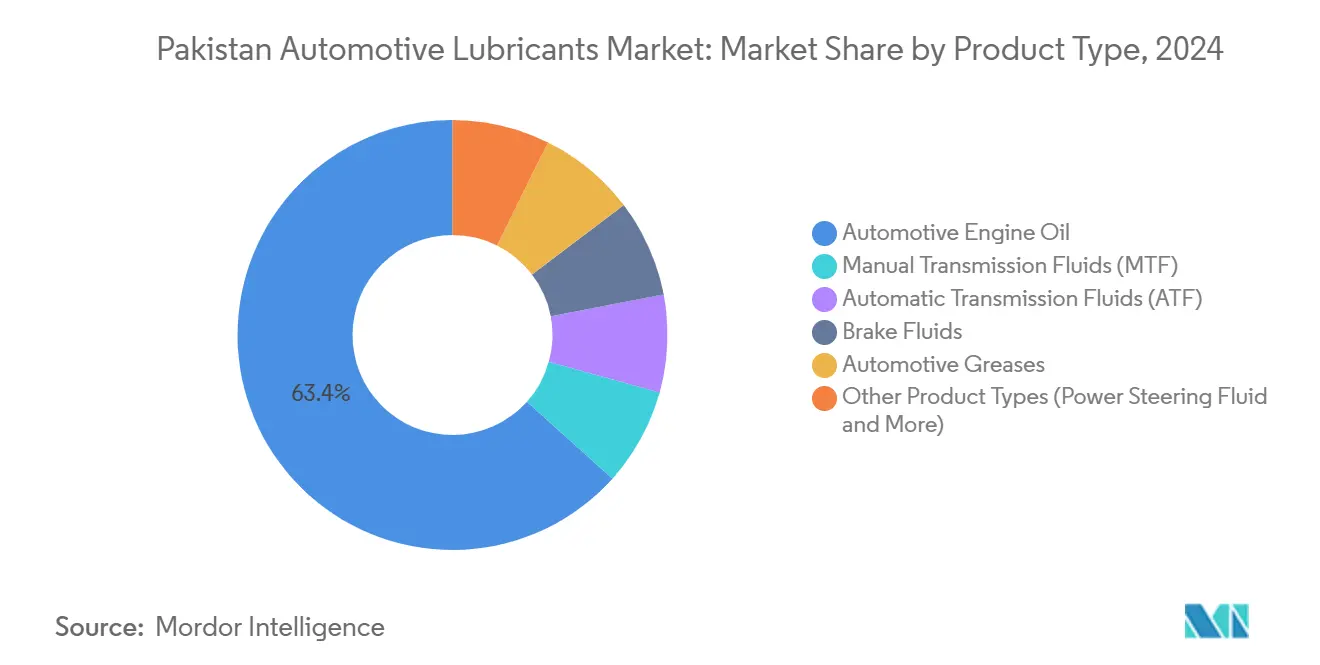

- Nach Produkttyp führte Automobil-Motorenöl mit einem Anteil von 63,36 % am pakistanischen Automobil-Schmierstoffmarkt im Jahr 2024; Automatikgetriebeflüssigkeiten werden voraussichtlich mit dem schnellsten CAGR von 2,41 % bis 2030 wachsen.

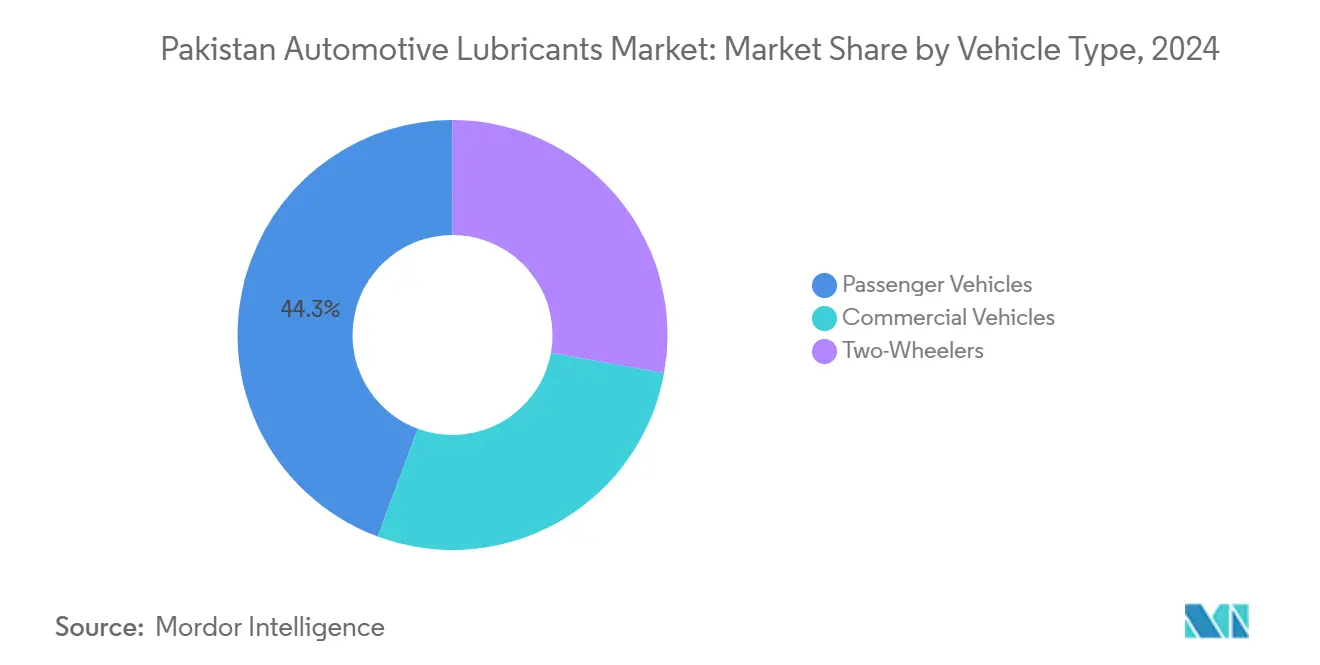

- Nach Fahrzeugtyp entfielen 44,35 % der Größe des pakistanischen Automobil-Schmierstoffmarkts im Jahr 2024 auf Personenkraftwagen; Nutzfahrzeuge werden voraussichtlich den schnellsten CAGR von 2,32 % zwischen 2025 und 2030 verzeichnen.

Trends und Erkenntnisse des pakistanischen Automobil-Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand stützt die Nachmarkt-Nachfrage | +0.8% | Städtische Korridore in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Zunehmende Fracht- und Logistikflottenaktivität | +0.6% | Autobahnachsen Karachi–Lahore–Faisalabad | Kurzfristig (≤ 2 Jahre) |

| Hochtemperaturbetrieb fördert Syntheseöle | +0.4% | Wichtige städtische Wärmeinseln | Langfristig (≥ 4 Jahre) |

| Partnerschaften zwischen Erstausrüstern und Schmierstoffvermarktern | +0.3% | Landesweite Händlernetzwerke | Mittelfristig (2–4 Jahre) |

| Euro-V-Konformität beschleunigt Niedrigviskositätssorten | +0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand stützt die Nachmarkt-Nachfrage nach Schmierstoffen

Pakistan hat seit Mitte 2024 vier aufeinanderfolgende Quartale mit zweistelligem Wachstum bei den Neuzulassungen von Personenkraftwagen verzeichnet, und jedes Auto, das einen Händlerhof verlässt, wird letztendlich zu einem wiederkehrenden Kunden für Motorenöl, Kühlmittel, Bremsflüssigkeit und Schmierfette. Zweiräder bleiben das zahlenmäßig dominierende Fortbewegungsmittel für den Individualverkehr, doch verbraucht jedes Motorrad pro Wartungsintervall weit geringere Schmierstoffmengen als ein Auto oder Lkw. Da Motorräder typischerweise einfache Mineralölformulierungen erhalten, konzentrieren sich Mischer auf die Werterhaltung statt auf die Umstellung auf Premiumformulierungen. Personenkraftwagenbesitzer hingegen verlängern die Ölwechselintervalle nun auf 9.000–10.000 km, was Hersteller dazu veranlasst, Halbsynthesen zu empfehlen, um die Garantiekonformität zu gewährleisten. Jeder zusätzliche Kilometer auf überfüllten Stadtstraßen erhöht die Öloxidationsraten und sichert eine belastbare Grundnachfrage, selbst wenn Motoren effizienter werden. Insgesamt heben der wachsende Fahrzeugbestand und die moderate Verlagerung hin zu höherwertigen Produkten den pakistanischen Automobil-Schmierstoffmarkt über ein rein bevölkerungsgetriebenes Wachstum hinaus.

Zunehmende Fracht- und Logistikflottenaktivität erhöht den Verbrauch von Dieselmotorenöl

Die Frachtbewegungen beschleunigten sich, nachdem die Sukkur-Multan-Autobahn im Rahmen des CPEC eröffnet wurde und die Transitzeiten zwischen dem Hafen Karachi und dem industriellen Kernland Punjabs verkürzte. Jeder zusätzliche Tonnenkilometer, den ein Klasse-8-Lkw zurücklegt, erfordert bei jedem 25.000-km-Intervall etwa 18–20 Liter 15W-40-Dieselmotorenöl – weit mehr als die 4–5 Liter, die in einen typischen Personenkraftwagen gefüllt werden. Flottenoperatoren bewerten Schmierstoffe nun nach Lebenszykluskosten statt nach dem Aufkleberpreis; dementsprechend gewinnen Premium-CK-4-Syntheseöle an Bedeutung, da sie die Ölwechselintervalle auf 40.000 km verlängern, ungeplante Ausfallzeiten reduzieren und die Kraftstoffeffizienz geringfügig verbessern. Getriebeöle, Getriebeflüssigkeiten und Hydraulikflüssigkeiten für lkw-montierte Kräne verzeichnen parallele Zuwächse, da Logistikbetriebe die Frachtabwicklung mechanisieren. Das inkrementelle Wachstum im Einzelhandels-E-Commerce fügt der Betriebsflotte Lieferwagen für die letzte Meile hinzu und verbreitert damit den Fußabdruck des pakistanischen Automobil-Schmierstoffmarkts im gewerblichen Segment weiter.

Wachsende Verbreitung von Syntheseölen bei Hochtemperaturbetrieb

Die Sommertemperaturen in Karachi, Multan und Jacobabad übersteigen routinemäßig 45 °C. Unter solchem thermischen Stress scheren herkömmliche Mineralöle der SN-Klasse schnell ab, oxidieren und bilden Ablagerungen, die Kanäle der variablen Ventilsteuerung verstopfen. Erstausrüster überarbeiten daher die Spezifikationen in den Betriebsanleitungen zugunsten von 5W-30- oder sogar 0W-30-API-SP-Syntheseölen, die die Viskosität über einen breiteren Temperaturbereich aufrechterhalten. Shell Helix Ultra und Mobil 1 führen weiterhin bei der Markenbekanntheit, aber erschwinglichere Halbsynthesen lokaler Mischer gewinnen in unabhängigen Werkstätten Marktanteile. Wafi Energy meldete für sein Premiumportfolio im Jahr 2024 ein zweistelliges Mengenwachstum trotz allgemeiner Marktschwäche und führte die Verkaufsdynamik auf Verbraucheraufklärungskampagnen zurück, die niedrigere Gesamtwartungskosten über einen Sechsmonatszyklus hervorhoben[1]Business Recorder Staff, "Wafi Energy verzeichnet Rekordmengenwachstum in Pakistan," businessrecorder.com. Dennoch greifen preissensible Autofahrer weiterhin auf einfache 20W-50-Mineralölsorten zurück, was die Syntheseölpenetration auf etwa 11 % des gesamten Einzelhandelsvolumens im Jahr 2025 begrenzt.

Erstausrüster-Partnerschaften stärken Markentreue und Absatz von Premiumprodukten

Honda Atlas empfiehlt ein proprietäres 0W-20-Halbsyntheseöl, das als „Honda Genuine Oil” vermarktet wird, für alle neu ausgelieferten City- und Civic-Modelle. Jeder der 38 Händlerbetriebe des Unternehmens führt ausschließlich die vorgeschriebene Formulierung. Diese kontrollierte Lieferkette sichert die Schmierstoffqualität, stärkt das Markenerlebnis bei routinemäßigen Serviceereignissen und ermöglicht einen Preisaufschlag von 12 % gegenüber handelsüblichen Wettbewerbern. Ähnliche Erstbefüllungsallianzen bestehen zwischen Toyota Indus und Caltex Havoline, Suzuki Pakistan und TotalEnergies Quartz, was eine konsistente Durchzugsnachfrage für Partnermarken sichert. Flottenserviceverträge gehen noch einen Schritt weiter, indem sie Öl, Filter und erweiterte Garantieabdeckung in einer einzigen Rechnung bündeln und damit Lieferantenvolumina über mehrjährige Zeiträume binden. Da die Garantiekonformität sowohl bei privaten als auch bei gewerblichen Fahrzeughaltern hohe Priorität genießt, lenken diese Erstausrüster-Empfehlungen Kunden zu höherwertigen Formulierungen und kalibrieren den Wertmix im pakistanischen Automobil-Schmierstoffmarkt schrittweise neu.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen und illegalem Mischen untergräbt die Qualität | −0.5% | Ländliche und stadtnahe Märkte landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit bei Basisölen befeuert Kostenschwankungen | −0.4% | Landesweite Produktions- und Mischanlagen | Mittelfristig (2–4 Jahre) |

| Währungsabwertung schränkt die Erschwinglichkeit von Schmierstoffen ein | −0.3% | Alle Provinzen, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und illegalem Mischen untergräbt die Qualität

Schätzungen nationaler Handelsverbände zufolge machten minderwertige oder gefälschte Schmierstoffe im Jahr 2024 fast 22 % der ländlichen Einzelhandelsregale aus. Kleinbetriebe verpacken recycelte Basisöle um, verdünnen Additivkonzentrationen und bringen Etiketten an, die renommierte internationale Marken imitieren. Die Preisunterschiede betragen bis zu 40 % im Vergleich zu Originalprodukten und locken budgetbewusste Landwirte, Motorradfahrer und Dreiradfahrer an. Da viele Käufer keinen einfachen Zugang zu Labortests oder Erstausrüster-Empfehlungen haben, erodiert das Markenkapital im gesamten Markt. Seriöse Vermarkter reagieren mit manipulationssicheren QR-codierten Verschlüssen, zufälligen Chargenprüfungen und Verbraucher-Hotlines, doch die Durchsetzung hinkt noch hinterher. Untersuchungen der Öl- und Gas-Regulierungsbehörde (OGRA) schlossen 2024 17 klandestine Mischanlagen, doch der wirtschaftliche Anreiz, im Graumarkt zu operieren, bleibt stark, wenn die Rupienschwäche die Preise legitimer Produkte in die Höhe treibt. Kurzfristig entzieht der Fälschungshandel dem erreichbaren CAGR des pakistanischen Automobil-Schmierstoffmarkts bis zu einem halben Prozentpunkt, indem er das gesamte adressierbare Volumen in informelle Kanäle lenkt.

Hohe Importabhängigkeit bei Basisölen befeuert Kostenschwankungen

Lokale Raffinerien decken nur etwa 20–25 % des nationalen Bedarfs an Gruppe-I-Basisölen und praktisch keine Gruppe-II/III-Basisöle, was Hersteller zwingt, Ladungen aus den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südkorea zu importieren. Jeder Anstieg des CFR-Persischer-Golf-Gruppe-III-Spotpreises um 1 US-Cent bedeutet für einen mittelgroßen Mischer mit 8 Millionen Litern Jahreskapazität zusätzliche jährliche Rohstoffkosten von 0,8 Millionen USD. Eine 9-prozentige Abwertung der Rupie gegenüber dem US-Dollar im Geschäftsjahr 2024/25 verstärkte die Inflation der Einstandskosten und zwang zu Preiserhöhungen, die das nominale Lohnwachstum übertrafen. Hersteller versuchten eine teilweise Absicherung über Devisenterminkontrakte, doch nur die größten Konzerne verfügen über ausreichende Kreditlinien, um Kurse zu sichern. Infolgedessen können die Einzelhandelspreise innerhalb eines einzigen Quartals um 5–7 % schwanken, was die Lagerplanung der Händler erschwert. Die anhaltende Abhängigkeit von Rohstoffen dämpft die Kapitalausgaben für lokale Hydrobehandlungs-Upgrades und verzögert die Fähigkeit des Landes, die Produktion höherwertiger Basisöle zu internalisieren und das Risiko für den pakistanischen Automobil-Schmierstoffmarkt zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöl behält dominanten Anteil, während Automatikgetriebeflüssigkeiten beschleunigen

Motorenöle machten 2024 63,36 % des gesamten Marktanteils des pakistanischen Automobil-Schmierstoffmarkts aus, mit Verbrauch in Personenkraftwagen, Lkw, Motorrädern und landwirtschaftlichen Fahrzeugen. Der Verbrauch ist direkt auf die Wartungskultur zurückzuführen; neuere Autos erhalten alle 8.000–10.000 km 5W-30-Halbsynthesen, Taxis erhalten Mineralöl-Nachfüllungen in kürzeren Intervallen, und schwere Lkw verwenden CH-4- oder CK-4-Mehrbereichsöle alle 500 Betriebsstunden. Die dem pakistanischen Automobil-Schmierstoffmarkt zuzurechnende Marktgröße allein für Motorenöle wird voraussichtlich von 174 Millionen Litern im Jahr 2025 auf 193 Millionen Liter im Jahr 2030 steigen, da Fracht-Tonnenkilometer zunehmen und der Motorradbesitz im ländlichen Raum zunimmt. Im Servicefüllkanal fördert die Bündelung mit Ölfiltern und Kühlmittelflaschen größere Einkaufsmengen und stärkt den Einzelhandelsdurchsatz für autorisierte Händler. Die lokale Mischkapazität wächst weiter; Hi-Tech Lubricants betreibt eine 80.000-Tonnen-Anlage gemeinsam mit SK EnMove und sichert damit die inländische Versorgung mit Gruppe-II-basierten Halbsynthesen, die den Euro-V-Viskositätsstandards entsprechen.

Automatikgetriebeflüssigkeiten (ATF) expandieren mit einem CAGR von 2,41 %, dem schnellsten aller Kategorien, da Automatikgetriebe in Einstiegssedans und kompakte SUVs vordringen. Jede Automatikgetriebefüllung erfordert 7–9 Liter Premiumflüssigkeit, verglichen mit etwa 2 Litern für ein Schaltgetriebe, was die Umsatzchance vervielfacht. Erstausrüster spezifizieren zunehmend proprietäre Viskositätsprofile, wie Toyotas WS und Hondas HMMF, was markenspezifischen Nachmarktbedarf erzeugt. Inländische ATF-Mischer sind auf esterbasierte Additivpakete angewiesen, die aus Japan oder Deutschland importiert werden müssen, was die Stückkosten hoch hält und gleichzeitig die Margen gegen das im Mineralöl-Motorenölsegment vorherrschende Downtrading schützt. Bremsflüssigkeiten und Schmierfette, obwohl grundlegend wichtig für Sicherheit und Fahrwerksunterhalt, entwickeln sich langsamer, da sich die durchschnittlichen Fahrzeugerneuerungszyklen verlängern; dennoch trägt jeder zusätzliche Leichtfahrzeugverkauf letztendlich zu periodischen Bremsflüssigkeitswechseln und Fahrwerkschmierungsbedarf bei und sichert stabile Grundvolumina im pakistanischen Automobil-Schmierstoffmarkt.

Nach Fahrzeugtyp: Nutzfahrzeuge bestimmen das Wachstumstempo bei Dominanz der Personenkraftwagen

Personenkraftwagen machten 2024 44,35 % der Größe des pakistanischen Automobil-Schmierstoffmarkts aus, gestützt durch den größten installierten Bestand von etwa 4,9 Millionen landesweit zugelassenen Pkw und SUVs. Jeder Personenkraftwagen verbraucht pro Wartung 3,5–4,5 Liter Motorenöl sowie geringe Mengen Servolenkungsflüssigkeit und Bremsflüssigkeit, was einen zuverlässigen Servicefüllumsatz bei Vertragshändlern und unabhängigen Werkstätten sichert. Das Segment profitiert von Bankfinanzierungsprogrammen, die den Showroom-Verkehr beleben; jedoch treibt die zunehmende Motorentechnologiesophistikation die Ölwechselintervalle in die Länge und dämpft das reine Volumenwachstum über den Prognosehorizont. Von Indus Motor Company und lokalen Nissan-Händlern eingeführte Markentreuprogramme bündeln Originalöle mit erweiterten Garantien und fördern eine Premiumausrichtung sowie eine Erhöhung des durchschnittlichen Verkaufspreises statt der verkauften Literzahl.

Nutzfahrzeuge sind das am schnellsten wachsende Segment mit einem CAGR von 2,32 % bis 2030, angetrieben durch CPEC-Logistikprojekte und E-Commerce, die die Straßenfrachtauslastung aufrechterhalten. Ein einzelner 6×4-Sattelzug kann bei jedem Wechsel bis zu 28 Liter SAE 15W-40 benötigen – weit mehr als Personenkraftwagenmengen. Jeder Lkw führt auch Differenzialöle, Kühlmittel und oft Schmierfettpatronen für die Fahrwerkschmierung mit, was den Schmierstoffbedarf pro Einheit vervielfacht. Flottenmanager nutzen Telematik zur Verfolgung von Öllebensdauerindikatoren und wechseln zu zustandsbasierter Wartung, die hochwertige Syntheseöle mit bis zu 60.000 km Ölwechselintervallen bevorzugt. Infolgedessen tragen Nutzfahrzeuge trotz geringerer Stückzahlen überproportional zum Umsatz bei. Unterdessen bleibt die Zweiradflotte von fast 25 Millionen Einheiten ein Volumeneckpfeiler, doch ihre durchschnittliche Ölsumpfkapazität von 0,9 Litern und zunehmende Ölwechselintervalle dämpfen das aggregierte Literwachstum. Dennoch zeigen ländliche Zweiradbesitzer Markentreue gegenüber PSOs „Mehfooz”-20W-40-Mineralölsortiment und sichern damit ein kontinuierliches Engagement für den pakistanischen Automobil-Schmierstoffmarkt.

Geografische Analyse

Punjab verankert den größten provinziellen Anteil am Schmierstoffverbrauch, beherbergt über 55 % der zugelassenen Fahrzeuge und beherbergt Montagewerke für Honda, Toyota und Suzuki. Lahore, Faisalabad und Gujranwala bilden ein Fertigungsdreieck, in dem sich Zulieferer von Komponenten konzentrieren und eine stetige Versorgung mit fabrikneu produzierten Autos und Motorrädern sicherstellen. Das dichte Autobahnnetz der Provinz leitet Fernlkw, die Dieselmotorenöl an Serviceplätzen entlang der M-2- und M-3-Autobahnen auffüllen. Sindh, angeführt von Karachi, folgt als zweitgrößte Verbrauchsregion. Die Hafenstadt dient nicht nur als Einfallstor für importierte Basisöle und abgepackte Schmierstoffe, sondern unterhält auch Hochtemperatur-Stadtfahrten, die die Ölabbauzyklen beschleunigen. Karachis starker Güterverkehr, der von den Kemari- und Port-Qasim-Operationen ausgeht, erzeugt eine hohe Nachfrage nach Schwerlastschmierstoffen, Hydraulikölen und Schmierfetten für Kräne und Containerumschlagsgeräte.

Khyber Pakhtunkhwa (KPK) und Belutschistan halten gemeinsam einen kleineren, aber wachsenden Anteil, da Verbesserungen der Straßenanbindung den Bergbau, den Steinbruchbetrieb und den grenzüberschreitenden Handel mit Afghanistan und dem Iran erschließen. Die Quetta-Zhob-Autobahn erzeugt neuen Nutzfahrzeugverkehr, der Schmierpunkte und Getriebeöl-Nachfüllungen auf der Strecke erfordert, was für Schmierstoffvermarkter, die sich historisch auf Küsten- und Zentralmärkte konzentriert haben, neue Vertriebsknoten schafft. Einzelhandelspreisunterschiede entstehen, weil Frachtkosten die Einstandskosten in diesen bergigen Geländen erhöhen; dennoch bietet der begrenzte Wettbewerb renommierten Marken höhere Bruttomargen pro Liter als in gesättigten Punjab-Basaren. Gilgit-Baltistan und Azad Kaschmir bleiben volumenmäßig minimal, werden aber für spezialisierte Tieftemperatur-Syntheseöle anvisiert, die für den Einsatz auf subarktischen Alpenrouten ausgelegt sind. Insgesamt unterstreichen regionale Disparitäten die Notwendigkeit segmentierter Kanalstrategien im pakistanischen Automobil-Schmierstoffmarkt, die Produktportfolios und Verpackungsgrößen auf lokale Fahrzeugmixe und Klimabedingungen abstimmen.

Wettbewerbslandschaft

Der pakistanische Automobil-Schmierstoffmarkt ist mäßig konsolidiert, wobei Pakistan State Oil (PSO) im Jahr 2024 die größte Einzelunternehmensposition beibehält und ein landesweites Netzwerk von mehr als 3.500 Einzelhandelsstandorten nutzt, das sowohl Kraftstoff- als auch Schmierstoffverkäufe verankert. Seine Untermarken „Premium Motor Oil” und „Mehfooz” sprechen Flottenoperatoren bzw. Zweiradbesitzer an und sichern eine breite Marktabdeckung. Mittelgroße lokale Mischer arbeiten mit Technologieallianzen zusammen, um Zugang zu Gruppe-III-Basisölen und fortschrittlichen Additivpaketen zu erhalten, ohne die Kosten für eigenständige Forschung und Entwicklung zu tragen. Diese kooperativen Strukturen ermöglichen die Produktion kostenkonkurrenzfähiger Halbsynthesen, die für Euro-V-Motoren geeignet sind, aber unter dem Preis vollständiger Importe liegen – ein heikles Gleichgewicht in einer preissensiblen Verbraucherlandschaft. Im Bereich Innovation positionieren Unternehmen Premiumblends um drei Schlüsselvektoren: verlängerte Ölwechselfähigkeit, Kraftstoffeinsparungen und Emissionskonformität. Das Marketing greift zunehmend auf digitale Kanäle zurück; mobile App-Treueprogramme erfassen Wartungsintervall-Daten und lösen Push-Benachrichtigungen für Ölwechselerinnerungen aus, die Verbraucher in Marken-Ökosysteme einbinden. Das Mosaik aus lokaler und ausländischer Beteiligung, gekoppelt mit Lieferkettenverbesserungen, neigt den pakistanischen Automobil-Schmierstoffmarkt mittelfristig zu einer moderaten Konsolidierung.

Marktführer der pakistanischen Automobil-Schmierstoffbranche

Shell plc

Pakistan State Oil

Caltex Pakistan

Hi-Tech Lubricants Limited

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Wafi Energy schloss die Übernahme von 77,42 % von Shell Pakistan ab und injizierte Golfkapital zur Modernisierung von Misch- und Einzelhandelsanlagen.

- August 2024: ENOC Group unterzeichnete eine exklusive Vereinbarung mit Flow Petroleum zur Verteilung des gesamten ENOC-Schmierstoffsortiments in Pakistan.

Berichtsumfang des pakistanischen Automobil-Schmierstoffmarkts

| Automobil-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Sorten | |

| Schaltgetriebeflüssigkeiten | |

| Automatikgetriebeflüssigkeiten | |

| Bremsflüssigkeiten | |

| Automobil-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Automobil-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Sorten | ||

| Schaltgetriebeflüssigkeiten | ||

| Automatikgetriebeflüssigkeiten | ||

| Bremsflüssigkeiten | ||

| Automobil-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des pakistanischen Automobil-Schmierstoffmarkts?

Es beträgt 275,29 Millionen Liter im Jahr 2025 und wird voraussichtlich bis 2030 306,03 Millionen Liter erreichen.

Welches Schmierstoffsegment hat den höchsten Anteil?

Automobil-Motorenöl hält einen Anteil von 63,36 % dank seiner universellen Anwendung in allen Fahrzeugklassen.

Welcher Produkttyp wächst am schnellsten?

Automatikgetriebeflüssigkeiten werden voraussichtlich mit einem CAGR von 2,41 % bis 2030 wachsen, da sich Automatikgetriebe verbreiten.

Warum sind Nutzfahrzeuge wichtig für das Schmierstoffwachstum?

Jeder schwere Lkw verbraucht pro Wartung weit höhere Ölmengen, und das Segment wird voraussichtlich mit einem CAGR von 2,32 % wachsen.

Wie wirkt sich die Importabhängigkeit auf die Schmierstoffpreise aus?

Da 70–80 % der Basisöle importiert werden, erhöhen Preis- und Währungsschwankungen direkt die Einstandskosten und Einzelhandelspreise.

Welche strategische Maßnahme hat Chevron kürzlich angekündigt?

Chevron wird 30 Millionen USD in eine vollautomatisierte inländische Mischanlage investieren, um die Importabhängigkeit zu reduzieren.

Seite zuletzt aktualisiert am: