Größe und Marktanteil des kanadischen Marktes für Automobil-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

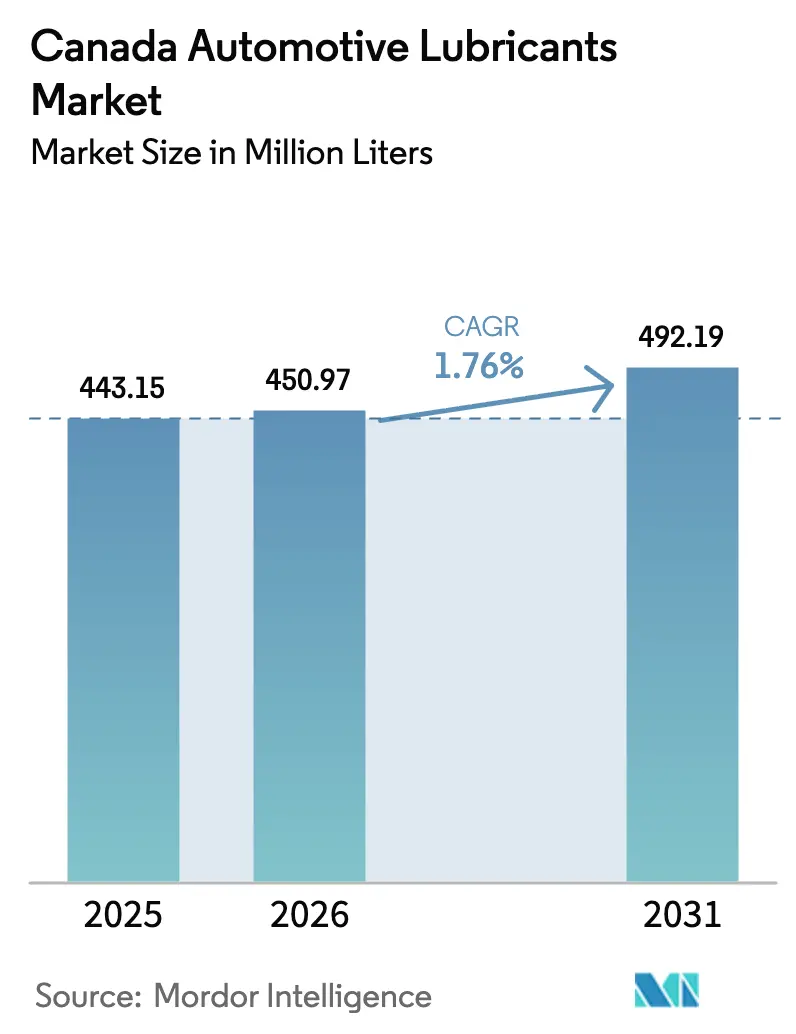

| Marktgröße im Basisjahr (2025) | 443.15 Millionen Liter |

| Marktvolumen (2026) | 450.97 Millionen Liter |

| Marktvolumen (2031) | 492.19 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.76% CAGR |

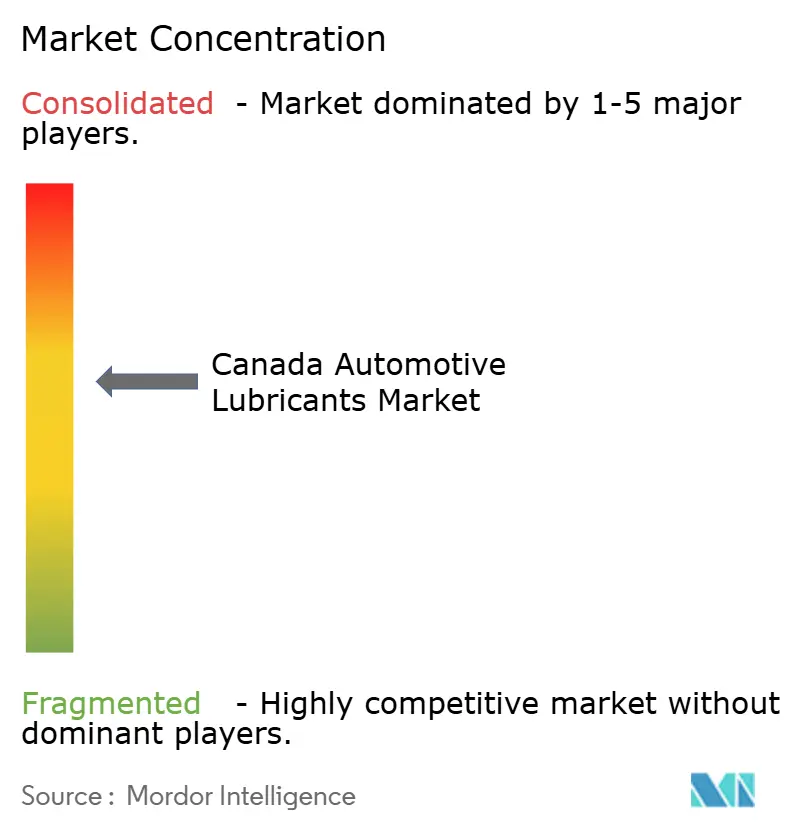

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Automobil-Schmierstoffe von Mordor Intelligence

Die Größe des kanadischen Marktes für Automobil-Schmierstoffe wird für 2025 auf 443,15 Millionen Liter, für 2026 auf 450,97 Millionen Liter und bis 2031 auf 492,19 Millionen Liter prognostiziert, was einem Wachstum mit einer CAGR von 1,76 % von 2026 bis 2031 entspricht. Da die Elektrifizierungsziele für leichte Nutzfahrzeuge die Volumina von Verbrennungsmotoren einschränken, stärken der Anstieg synthetischer Öle und hochwertiger Spezialflüssigkeiten die Einnahmequellen. Da die Bundesvorschriften für saubere Kraftstoffe die Kohlenstoffgrenzen verschärfen, schwenken Kraftstoffmischer auf additivreiche Formulierungen mit niedriger Viskosität um[1]Canadian Fuels Association, "Vorschriften für saubere Kraftstoffe," canadianfuels.ca . Diese fortschrittlichen Formulierungen sind besser geeignet, erhöhte Beimischungen von Ethanol und erneuerbarem Diesel zu verarbeiten. Erstausrüster (OEMs) fordern nun 0W-16- und 0W-20-Viskositätsklassen für ihre aufgeladenen Benzin-Direkteinspritzungsmotoren, was den Trend zur Premiumisierung weiter beschleunigt. E-Commerce-Plattformen ermöglichen es synthetischen Lagereinheiten nun, Heimwerker-Verbraucher direkt zu erreichen und dabei traditionelle Händleraufschläge effektiv zu umgehen. Inmitten dieser Branchenveränderungen nutzen integrierte Raffinerien Albertas Gruppe-III-Grundölversorgung und bauen eine landesweite Einzelhandelspräsenz auf, um ihren Marktanteil zu stärken. Im Gegensatz dazu konzentrieren sich unabhängige Akteure auf Spezialmärkte, insbesondere bei Elektroantrieb- und Mehrzweck-Getriebeflüssigkeiten.

Wichtigste Erkenntnisse des Berichts

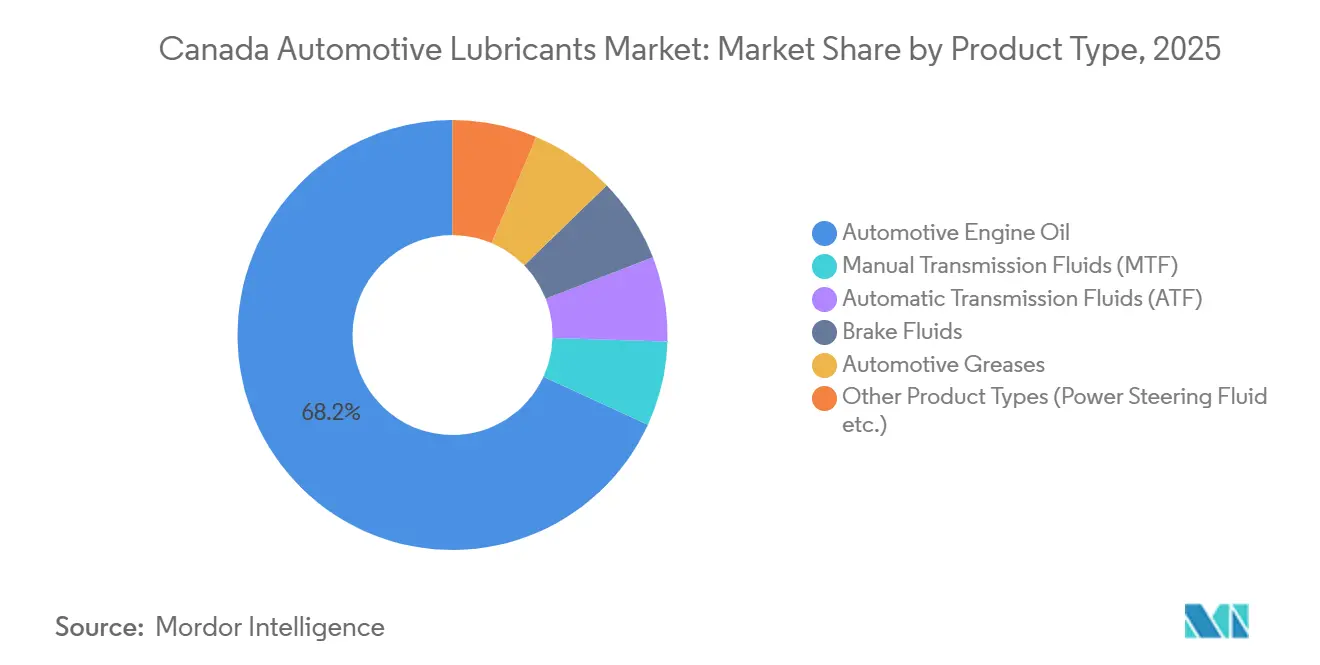

- Nach Produkttyp führte Automobil-Motoröl mit einem Marktanteil von 68,17 % am kanadischen Markt für Automobil-Schmierstoffe im Jahr 2025; Automatikgetriebeflüssigkeiten verzeichneten die schnellste prognostizierte CAGR von 2,10 % bis 2031.

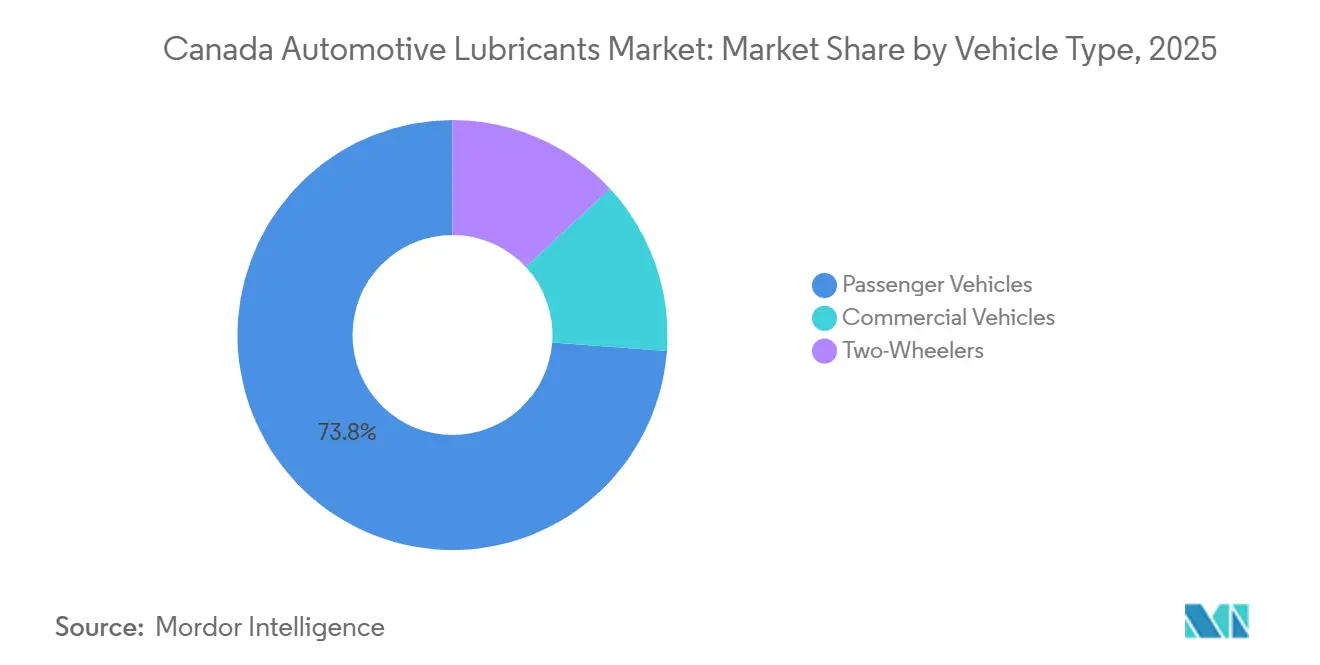

- Nach Fahrzeugtyp entfielen 73,82 % der Marktgröße des kanadischen Marktes für Automobil-Schmierstoffe im Jahr 2025 auf Personenkraftwagen, die im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 1,83 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für Automobil-Schmierstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von OEMs vorgeschriebene Schmierstoffe mit niedriger Viskosität für die Einhaltung von Kraftstoffeffizienzvorschriften | +0.50% | National, mit Konzentration in den Automobilfertigungszentren Ontario, Quebec und British Columbia | Mittelfristig (2–4 Jahre) |

| Bundesvorschriften für saubere Kraftstoffe erhöhen die Nachfrage nach hocheffizienten Additivpaketen | +0.40% | National, verwaltet von Environment and Climate Change Canada | Langfristig (≥ 4 Jahre) |

| E-Commerce und Omnichannel-Aftermarket erweitern den Zugang zu Premium-Lagereinheiten | +0.30% | National, mit höherer Durchdringung in städtischen Zentren (Toronto, Montreal, Vancouver) | Kurzfristig (≤ 2 Jahre) |

| Reichliches inländisches Gruppe-III-Grundölangebot von Ölsand-Aufbereitungsanlagen | +0.20% | Alberta (Strathcona, Scotford, Horizon-Aufbereitungsanlagen), mit landesweiter Verteilung | Langfristig (≥ 4 Jahre) |

| Leistungsanforderungen in Kälteklimata treiben Formulierungen für extrem niedrige Temperaturen an | +0.40% | National, mit akutem Bedarf in den Prärien, den Nordterritorien und Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von OEMs vorgeschriebene Schmierstoffe mit niedriger Viskosität für die Einhaltung von Kraftstoffeffizienzvorschriften

Automobilhersteller, die bestrebt sind, die Vorschriften für den durchschnittlichen Kraftstoffverbrauch der Fahrzeugflotte zu erfüllen, tendieren zunehmend zu 0W-16- und 0W-20-Viskositätsklassen. Dieser Wandel hat zu einer nachlassenden Nachfrage nach den Viskositätsklassen 5W-30 und 10W-30 geführt. Petro-Canadas Supreme Synthetic 0W-16, konform mit den Standards API SN Plus und GM dexos1 Gen 3, spielt eine entscheidende Rolle bei der Vermeidung von Vorentflammung bei niedriger Drehzahl in aufgeladenen Benzin-Direkteinspritzungsmotoren. Der ILSAC GF-7-Standard, der 2025 finalisiert wurde, versprach verlängerte Ölwechselintervalle und verbesserte Verschleißschutzstandards. Diese Entwicklung hat einen zweistufigen Markt hervorgebracht, in dem Premium-Synthetikprodukte herkömmliche Mineralöle verdrängen. Integrierte Lieferanten, die Raffinerien, Grundölanlagen und Einzelhandelsstandorte besitzen, können landesweit vertreiben und höhere Formulierungskosten abmildern. Unabhängige Mischer hingegen, die auf Spot-Gruppe-II-Importe angewiesen sind, kämpfen mit Margendruck und riskieren eine Auslistung, wenn sie die neuesten OEM-Freigaben außer Acht lassen. Der Anstieg von Hybridfahrzeugen unterstreicht die erhöhte Nachfrage nach Synthetikprodukten mit extrem niedriger Viskosität, die für eine schnelle Ölzirkulation während häufiger Start-Stopp-Zyklen unerlässlich sind.

Bundesvorschriften für saubere Kraftstoffe erhöhen die Nachfrage nach hocheffizienten Additivpaketen

Bis 2030 zielen die Vorschriften für saubere Kraftstoffe darauf ab, die Kohlenstoffintensität über den Lebenszyklus von Benzin und Diesel zu senken, unter Bezugnahme auf die Referenzwerte von 2016[2]IETA, "Kanadas Vorschriften für saubere Kraftstoffe auf einen Blick," ieta.org . Diese Initiative hat einen Anstieg der Ethanolbeimischung und der Co-Verarbeitung von erneuerbarem Diesel ausgelöst. Additivhersteller stehen jedoch nun vor Herausforderungen wie Kraftstoffverdünnung und Ruß aus Bio-Komponenten, was zu einem Anstieg der Nachfrage nach Detergenzien, Antioxidantien und Dispergatoren führt. Als Reaktion darauf haben Raffinerien wie Imperial Oil die Kraftstoffpreise an den Zapfsäulen angepasst, um diese zusätzlichen Kosten zu berücksichtigen. Für den kanadischen Markt für Automobil-Schmierstoffe erhöhen diese steigenden Kosten die Attraktivität von Synthetikprodukten. Trotz ihrer Premiumpreise versprechen Synthetikprodukte verlängerte Ölwechselintervalle. Imperial Oils Strathcona-Einheit für erneuerbaren Diesel, die Mitte 2025 eingeweiht wurde, unterstreicht die komplexe Verbindung zwischen Kraftstoff- und Schmierstoffdynamik und veranschaulicht, wie Anpassungen bei Kraftstoffen vorgelagert die Schmierstoffanforderungen nachgelagert aufgrund von Veränderungen in der Verbrennungschemie umgestalten können.

E-Commerce und Omnichannel-Aftermarket erweitern den Zugang zu Premium-Lagereinheiten

Online-Plattformen haben sich einen erheblichen Anteil am kanadischen Aftermarket-Teileverkauf gesichert, wobei Motoröl konstant unter den Top Drei rangiert. Marken wie AMSOIL nutzen diese digitalen Kanäle, um ihre 100 % synthetischen CVT-Flüssigkeiten hervorzuheben, gestützt durch umfassende Datenblätter und Verbraucherbewertungen, und umgehen dabei geschickt die traditionellen Einzelhandelshüter. Während traditionelle Einzelhändler ein Comeback erleben, kämpfen sie mit Hürden wie Technikermangel und volatilen Teilepreisen. Diese Omnichannel-Einzelhandelsstrategie beschleunigt nicht nur die Kaufentscheidungen der Kunden, sondern veranlasst Lieferanten auch, in suchmaschinenoptimierte Inhalte, Echtzeit-Bestandsverfolgung und prompte Auftragserfüllung zu investieren. Da Händler ihre Bestände verfeinern, finden Produkte wie TotalEnergies' Fluidsyn ATF/CVT, eine vielseitige Mehrzweck-Automatikgetriebeflüssigkeit und universelle Synthetikblendung, aufgrund ihrer breiten Fahrzeugabdeckung bevorzugte Regalplätze.

Leistungsanforderungen in Kälteklimata treiben Formulierungen für extrem niedrige Temperaturen an

In Regionen wie den Prärien und den Nordterritorien, wo die Wintertemperaturen unter -30 °C fallen können, besteht ein dringender Bedarf an Schmierstoffen, die bei -40 °C pumpfähig bleiben. Synthetische Öle behalten im Gegensatz zu ihren mineralischen Gegenstücken, die bei -15 °C erstarren, bei niedrigeren Temperaturen ihre Fließfähigkeit. Dieser Vorteil beschleunigt nicht nur den Aufbau des Öldrucks, sondern minimiert auch den Metall-zu-Metall-Kontakt beim Kaltstart. Petro-Canadas Supreme Synthetic-Reihe mit Pourpoints bis -45 °C entspricht perfekt den 0W-20-Empfehlungen der OEMs für Kälteregionen. Schwerlastflotten wechseln von SAE 15W-40 zu 10W-30- und 5W-30-Viskositätsklassen und priorisieren dabei Kraftstoffeffizienz und reibungsloseres Motoranlassen. Getriebe- und CVT-Flüssigkeiten stehen ebenfalls vor der doppelten Herausforderung, bei Kälte Drehmoment zu übertragen und gleichzeitig der Oxidation bei Hitze zu widerstehen. Diese Prämie auf klimaangepasste Schmierstoffe stärkt den kanadischen Markt für Automobil-Schmierstoffe, auch wenn Küstenregionen einen Anstieg bei der Einführung von Elektrofahrzeugen verzeichnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenelektrifizierung erodiert Verbrennungsmotor-Ölvolumina | -0.60% | National, mit beschleunigter Auswirkung in British Columbia (mehr als 20 % Einführung von Fahrzeugen ohne Emissionen) und Quebec (Provinzrabatte bis zu 7.000 CAD) | Langfristig (≥ 4 Jahre) |

| Bordintegrierte Öllebensdauerüberwachung verlängert Ölwechselintervalle | -0.30% | National, konzentriert in neueren Personenkraftwagen und Nutzfahrzeugflotten mit Telematik | Mittelfristig (2–4 Jahre) |

| Importgetriebener Preiswettbewerb drückt die Margen lokaler Mischer | -0.20% | National, mit Druckpunkten in den Vertriebszentren Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenelektrifizierung erodiert Verbrennungsmotor-Ölvolumina

Bundesziele setzen ehrgeizige Vorgaben für den Verkauf von Leichtfahrzeugen und streben bis 2035 einen erheblichen Wandel hin zu Fahrzeugen ohne Emissionen an – mit weiteren Steigerungen bis 2040. Diese Ziele, gestützt durch Kaufanreize und ein wachsendes Netz von Ladestationen, finden in British Columbia einen Vorreiter, das bereits einen erheblichen Anteil an Fahrzeugen ohne Emissionen vorweist. Darunter machen batteriebetriebene Elektrofahrzeuge, die bekanntlich keinen Motorölbedarf haben, ein beträchtliches Volumen aus. Während die Nachfrage nach schwerem Straßendiesel in den nächsten fünfzehn Jahren abnehmen wird, wird der Wert des Segments durch die steigende Einführung von Premium-Synthetikprodukten gestützt, auch wenn das Gesamtvolumen in Litern abnimmt. Auf einem anderen Gebiet wird erwartet, dass Geländefahrzeuge für Bergbau und Bauwesen bis 2040 auf Verbrennungsmotoren angewiesen sein werden. Diese Abhängigkeit mildert die Branchenherausforderungen etwas ab, dennoch sinkt der Gesamtverbrauch an Schmierstofflitern weiterhin.

Bordintegrierte Öllebensdauerüberwachung verlängert Ölwechselintervalle

Nach 2015 produzierte Fahrzeuge sind zunehmend mit ausgefeilten Öllebensdauermonitoren ausgestattet, die Wechselintervalle in Echtzeit basierend auf den Fahrbedingungen anpassen. Diese Innovation kann Serviceintervalle erheblich verlängern, insbesondere bei der Verwendung von Synthetikprodukten. Nehmen wir Fords Intelligent Oil-Life Monitor als Beispiel; er warnt Fahrer nur, wenn das Öl sich dem Ende seiner Nutzungsdauer nähert. Nutzfahrzeugflotten übernehmen nun diese fortschrittlichen Sensoren und integrieren sie in Telematiksysteme. Diese Synergie ermöglicht es Flotten, Werkstattbesuche zu verzögern, bis die Analytik dies für notwendig erachtet, was zu einem merklichen Rückgang des Schmierstoffverbrauchs pro Fahrzeug führt. Als Hervorhebung dieses Markttrends weist Petro-Canadas DURON HD Synthetic 668 ATF, das für verlängerte Ölwechselintervalle ausgelegt ist, auf eine zunehmende Volumenverknappung hin und zeigt gleichzeitig einen Anstieg des Umsatzes pro Liter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getriebeflüssigkeiten übertreffen das Wachstum von Motoröl

Automatikgetriebeflüssigkeiten werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 2,10 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung von stufenlosen Getrieben in Hybrid- und kraftstoffsparenden Fahrzeugen angetrieben. Darüber hinaus spielt die steigende Beliebtheit von synthetischen Mehrzweck-Automatikgetriebeflüssigkeiten, die das Bestandsmanagement vereinfachen, eine bedeutende Rolle. TotalEnergies' Produkt Fluidsyn ATF/CVT ist mit mehr als 95 % der Leichtfahrzeuge kompatibel. Bei Motorölen übertreffen die Viskositätsklassen 0W-XX und 5W-XX die Klassen 10W-XX und 15W-XX, angetrieben von Erstausrüstern, die Kraftstoffeffizienz-Gutschriften anstreben. Während Motoröl im Jahr 2025 mit einem dominanten Anteil von 68,17 % am kanadischen Markt für Automobil-Schmierstoffe aufwartet, nimmt sein Einfluss allmählich ab und macht Platz für Spezialflüssigkeiten. Diese aufkommenden Flüssigkeiten, wie synthetische Mehrzweckprodukte, universelle CVT-Formulierungen und solche, die auf Elektrofahrzeuge der nächsten Generation zugeschnitten sind, tragen zur erhöhten Wertschöpfung bei. Bremsflüssigkeiten und Schmierfette wachsen zwar stetig, werden jedoch durch vorgeschriebene Wartungsintervalle und als „auf Lebenszeit versiegelt” konzipierte Komponenten beeinflusst.

Ein bemerkenswerter Wandel hin zur synthetischen Premiumisierung ist im Gange. Im Jahr 2025 wechselte TotalEnergies von seinen Mineralöllinien Quartz 7000 und Rubia Optima 1300 zu synthetischen Technologien und hob dabei Vorteile wie verbesserte Kaltfließeigenschaften, Sauberkeit und Kraftstoffeffizienz hervor. Petro-Canadas Supreme UHP Hybrid-Flüssigkeit ist auf Hybridmotoren ausgerichtet und mildert Start-Stopp-Belastungen. Chevron und AMSOIL bewerben CVT-Flüssigkeiten, die Spezifikationen von mehr als 20 OEMs erfüllen. Schaltgetriebeflüssigkeiten, die im Leistungsbereich noch bevorzugt werden, verlieren gegenüber den weiter verbreiteten Doppelkupplungs- und Automatikgetriebesystemen an Boden. Spezialschmierfette entwickeln sich hin zu Polyharnstoff- und Lithiumkomplex-Chemien, die verlängerte Nachschmierungsintervalle und einen reduzierten Verbrauch pro Fahrzeug bieten.

Nach Fahrzeugtyp: Personenkraftwagen verankern das Volumen trotz Produktionshemmnissen

Personenkraftwagen machten 2025 73,82 % des Marktanteils am kanadischen Markt für Automobil-Schmierstoffe aus, mit einem prognostizierten Wachstum von 1,83 % CAGR im Prognosezeitraum 2026–2031. Der Gebrauchtfahrzeugmarkt, der den Neuwagenverkauf im Verhältnis drei zu eins übertrifft, stärkt den Aftermarket. Trotz eines prognostizierten Rückgangs der Neuwagenverkäufe im Jahr 2026 hat das Durchschnittsalter der im Verkehr befindlichen Fahrzeuge 9,7 Jahre erreicht, was das Zeitfenster für Wartungsserviceeinnahmen verlängert. Nutzfahrzeuge, obwohl ein kleineres Volumensegment, erzielen erheblichen Wert, insbesondere durch hochmargige Schwerlast-Synthetikprodukte. Petro-Canadas DURON UHP 10W-30 beispielsweise beansprucht Kraftstoffeinsparungen gegenüber der 15W-40-Variante. Zweiräder sind zwar ein Nischenmarkt, bleiben aber stabil und erfordern nasskluppelkompatible Formulierungen.

Handelsspannungen stellen jedoch Herausforderungen dar. US-Zölle, die 2025 eingeführt wurden, führten zu einem Rückgang der kanadischen Fahrzeugproduktion, mit weiteren Rückgängen für 2026 prognostiziert, was die OEM-Erstbefüllungsvolumina beeinträchtigt. Der verzögerte Fahrzeugtausch stärkt jedoch die Widerstandsfähigkeit im Personenkraftwagen-Aftermarket. Während die Elektrifizierung von Nutzfahrzeugflotten die Dieselvolumina reduziert, treiben Sektoren wie Geländebergbau, Landwirtschaft und Bauwesen – oft in abgelegenen Gebieten mit Ladeherausforderungen – weiterhin eine starke Schmierstoffnachfrage an. Zusammenfassend lässt sich sagen, dass trotz Rückschlägen bei den OEM-Erstbefüllungsvolumina die Servicewerkstätten für Personenkraftwagen in Kanada im Markt für Automobil-Schmierstoffe robust bleiben.

Geografische Analyse

Die Automobilvorherrschaft von Ontario und Quebec wird durch Montagewerke von Stellantis, Ford, GM, Honda und Toyota sowie über 700 Erstranglieferanten im „Auto Valley”-Korridor angetrieben. Während die Bundesvorschriften für saubere Kraftstoffe landesweit gelten, beschleunigt British Columbias Standard für kohlenstoffarme Kraftstoffe die Einführung von erneuerbarem Diesel und beeinflusst die Nachfrage nach Schmierstoffadditiven. Albertas Ölsand-Aufbereitungsanlagen liefern Gruppe-III-Grundöle an inländische Mischer und schützen diese vor Importpreisschwankungen, und sie binden jährlich erhebliche CO₂-Mengen über die Quest-CCS-Anlage ein.

Kaltes Wetter prägt die Viskositätspräferenzen: Die Prärien und die Nordterritorien bevorzugen 0W-20 und 0W-30, während das küstennahe British Columbia 5W-30 wählt. Quebecs Vorschriften zur französischen Sprache und zum Verbraucherschutz erschweren die Kennzeichnung, aber die harten Winter der Provinz treiben eine robuste Nachfrage nach Synthetikprodukten an. Trotz seiner geringeren Marktgröße steht Atlantik-Kanada vor maritimen Feuchtigkeitsherausforderungen, die den Schmierstoffabbau beschleunigen, was zu einer stetigen Nachfrage nach Ersatzprodukten führt.

British Columbias bedeutender Anteil an Fahrzeugen ohne Emissionen lenkt den Markt in Richtung elektrofahrzeugspezifischer Flüssigkeiten. Der bundesstaatliche Strategische Reaktionsfonds und die Regionale Zollreaktionsinitiative investieren stark in die Diversifizierung der kanadischen Automobilfertigung, was die Schmierstofflogistikzentren im nächsten Jahrzehnt möglicherweise umgestalten wird. Unterdessen treiben Bergbauaktivitäten in Nordquebec, Ontario und British Columbia die Nachfrage nach Geländeschmierstoffen an, auch wenn die Elektrifizierung schwerer Geräte hinterherhinkt.

Wettbewerbslandschaft

Der kanadische Markt für Automobil-Schmierstoffe ist mäßig konsolidiert. Integrierte Raffinerien wie Imperial Oil (Esso/Mobil), Shell (Petro-Canada Lubricants) und Chevron nutzen eigenes Rohöl, proprietäre Katalysatoren und ein Markentankstellennetz, um ihren kombinierten Marktanteil zu halten. Imperial Oil bewarb Schmieröle über sein umfangreiches landesweites Netzwerk. TotalEnergies, vollständig auf synthetische Technologie umgestellt, brachte Quartz EV-Drive R 3,1 auf den Markt, Kanadas erste Elektrofahrzeug-Reduziererflüssigkeit einer Hauptmarke, und nutzte damit eine frühe Marktchance. BPs strategische Überprüfung von Castrol deutet auf mögliche Veräußerungsszenarien hin, die aktuelle Vertriebspartnerschaften möglicherweise verändern könnten.

Unabhängige Akteure finden ihren Platz: FUCHS treibt seine FUCHS2025-Initiative voran und betont nordamerikanische Mischzentren und CO₂-neutrale Produkte. Chevrons Delo TorqForce MP mit Allison TES 781-Freigabe hebt verlängerte Getriebeölwechselintervalle für Geländefahrzeuge zur Wartungskosteneinsparung hervor. AMSOIL nutzt E-Commerce und starke Kundenbewertungen, um Heimwerker-Marktanteile von traditionellen Autoteileeinzelhändlern zu gewinnen. Catalys (LubeSource) bietet Eigenmarken-Programme an, die für Händler attraktiv sind, die in einem preissensiblen Umfeld auf Margen achten.

Wachstumsperspektiven sind bei Elektrofahrzeug-Flüssigkeiten, Schwerlast-Synthetikprodukten mit verlängerten Ölwechselintervallen und universellen Automatikgetriebe-/CVT-Produkten erkennbar. Lieferanten, die OEM-Freigaben sichern, eine digitale Präsenz aufbauen und Produkte für den Kälteeinsatz validieren, werden die kanadische Arena für Automobil-Schmierstoffe dominieren.

Marktführer im kanadischen Markt für Automobil-Schmierstoffe

Shell Plc

Imperial Oil Limited

Petro‐Canada Lubricants Inc.

BP p.l.c.

Saudi Arabian Oil Co. (Valvoline Global Operations)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Petro-Canada Lubricants stellte seine EVR-Flüssigkeiten vor, die speziell für Elektroantrieb- und Wärmemanagementanwendungen entwickelt wurden. Diese Markteinführung soll die Position des Unternehmens im kanadischen Markt für Automobil-Schmierstoffe stärken, indem sie der wachsenden Nachfrage nach Spezialflüssigkeiten in Elektrofahrzeugen gerecht wird.

- Februar 2024: TotalEnergies Lubricants hat eine fünfjährige Vertriebsvereinbarung mit Boss Lubricants geschlossen, um seine Marktpräsenz in Westkanada zu stärken. Diese Partnerschaft soll die Verfügbarkeit hochwertiger Schmierstoffe in der Region verbessern und möglicherweise Wachstum und Wettbewerb im kanadischen Markt für Automobil-Schmierstoffe fördern.

Berichtsumfang des kanadischen Marktes für Automobil-Schmierstoffe

Automobil-Schmierstoffe reduzieren die Reibung zwischen sich berührenden Oberflächen und minimieren dadurch Energieverluste. Diese Schmierstoffe sind entscheidend dafür, dass Fahrzeuge reibungslos funktionieren und eine verlängerte Lebensdauer haben. Motoröl, der am weitesten verbreitete Schmierstoff, reduziert nicht nur die Reibung zwischen Motorkomponenten, sondern verhindert auch Korrosion, bekämpft Rost und hilft bei der Reinigung des Motors.

Der kanadische Markt für Automobil-Schmierstoffe ist nach Produkttyp und Fahrzeugtyp segmentiert. Nach Produkttyp ist der Markt in Automobil-Motoröl, Schaltgetriebeflüssigkeiten, Automatikgetriebeflüssigkeiten, Bremsflüssigkeiten, Automobil-Schmierfette und sonstige Produkttypen unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Automobil-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten | |

| Automatikgetriebeflüssigkeiten | |

| Bremsflüssigkeiten | |

| Automobil-Schmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Automobil-Motoröl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten | ||

| Automatikgetriebeflüssigkeiten | ||

| Bremsflüssigkeiten | ||

| Automobil-Schmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der kanadische Markt für Automobil-Schmierstoffe bis 2031 erreichen?

Die Größe des kanadischen Marktes für Automobil-Schmierstoffe beträgt 450,97 Millionen Liter im Jahr 2026 und soll bis 2031 bei einer CAGR von 1,76 % 492,19 Millionen Liter erreichen.

Welche Produktkategorie wächst in Kanada am schnellsten?

Automatikgetriebeflüssigkeiten werden voraussichtlich bis 2031 mit einer CAGR von 2,10 % wachsen und damit Motoröle übertreffen.

Wie wirkt sich die Elektrifizierung auf die Schmierstoffnachfrage aus?

Steigende Verkaufszahlen von Fahrzeugen ohne Emissionen reduzieren die Motorölvolumina für Verbrennungsmotoren, aber Premium-Synthetikklassen und elektrofahrzeugspezifische Flüssigkeiten gleichen einige Verluste aus.

Warum gewinnen Schmierstoffe mit niedriger Viskosität Marktanteile?

OEM-Kraftstoffeffizienzziele erfordern 0W-16- und 0W-20-Öle, die Reibung reduzieren und aufgeladene Motoren unterstützen, was Verbraucher zu Vollsynthetikprodukten treibt.

Was treibt regionale Unterschiede im Schmierstoffbedarf an?

Klimaextreme, provinzielle Kraftstoff-Kohlenstoffvorschriften und unterschiedliche Anreizebenen für Elektrofahrzeuge schaffen unterschiedliche Anforderungen an Viskosität, Additive und Produktmix in den Provinzen.

Seite zuletzt aktualisiert am: