Marktgröße und Marktanteil im Bereich Kognitive Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

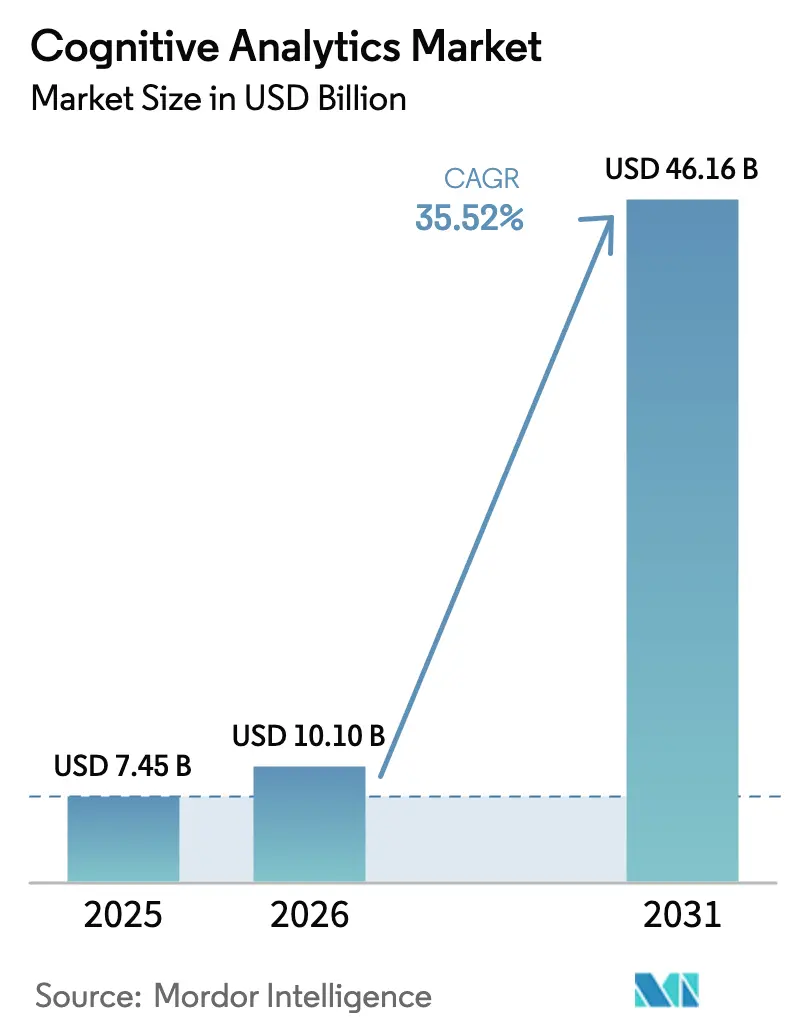

| Marktgröße (2026) | 10.1 Milliarden US-Dollar |

| Marktgröße (2031) | 46.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.52% CAGR |

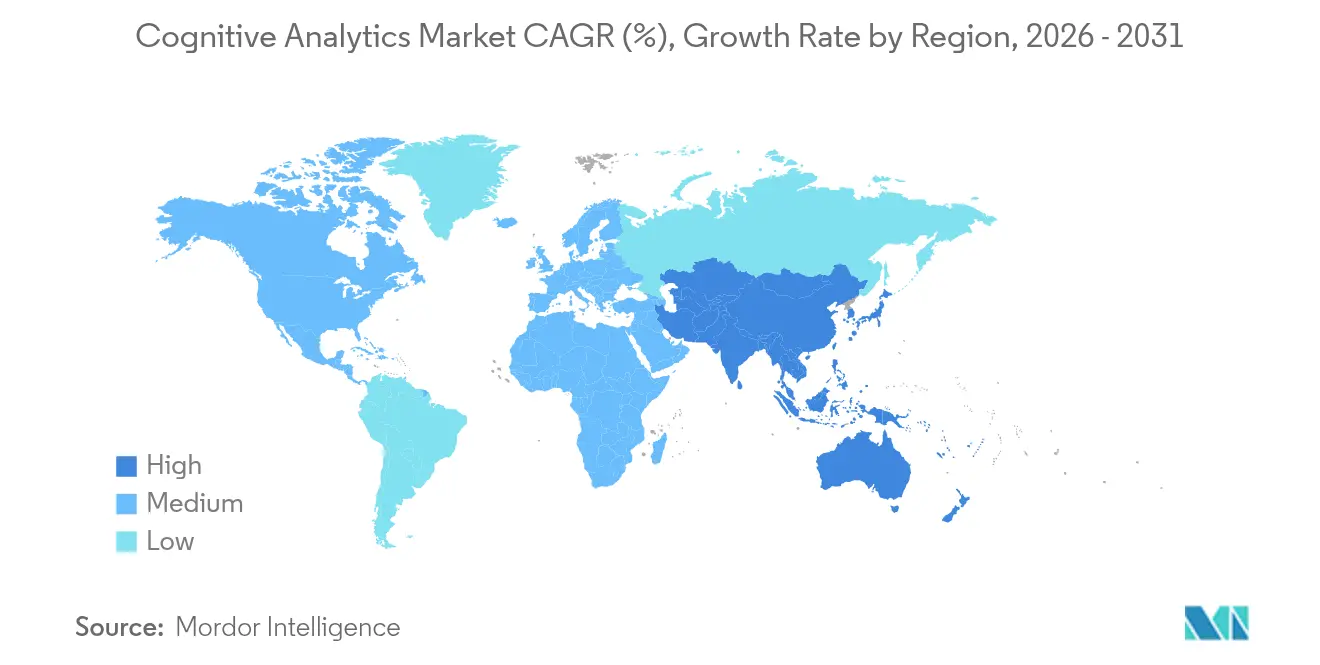

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

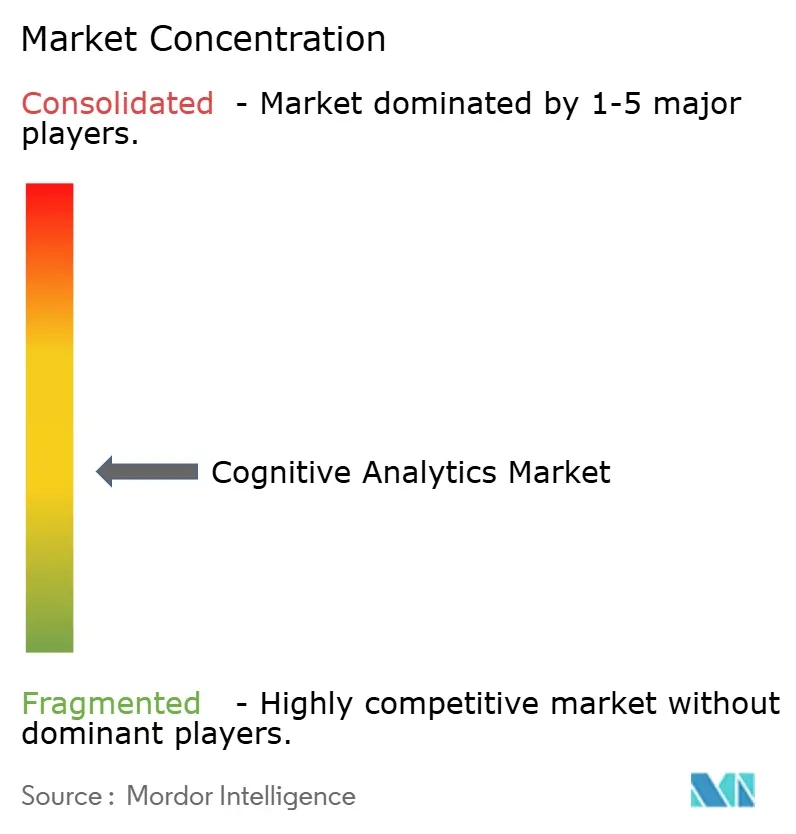

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kognitive Analytik von Mordor Intelligence

Die Marktgröße für Kognitive Analytik wird für 2026 auf 10,1 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 7,45 Milliarden USD, mit Prognosen für 2031 von 46,16 Milliarden USD, was einem Wachstum von 35,52 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Aufschwung wird von Unternehmen getragen, die erkennen, dass 80 % ihrer Informationsbestände unstrukturiert sind und dass herkömmliche BI-Tools mit dieser Datenflut nicht Schritt halten können.[1]IBM Institute for Business Value, "Mit KI gewinnen: Pioniere kombinieren Strategie, organisatorisches Verhalten und Technologie," ibm.com Niedrigere Cloud-Infrastrukturpreise – Unternehmen sparen jetzt bis zu 80 % bei Data-Lake-Operationen – sowie rasche Fortschritte bei der natürlichen Sprachverarbeitung (NLP) beschleunigen die Akzeptanz und machen konversationelle Analytik-Schnittstellen zur Standarderwartung.[2]DEV Community, "Wie niedrigere Cloud-Kosten die KI-Einführung in Unternehmen beschleunigen," dev.to Gleichzeitig erhöhen Compliance-Anforderungen durch den EU-KI-Akt sowie die Entwicklung hin zu autonomer Entscheidungsfindung den Bedarf an Governance-fähigen Plattformen. Nordamerika führt mit einem Umsatzanteil von 46 % auf der Grundlage von Unternehmens-KI-Ausgaben in Höhe von 154 Milliarden USD, während der asiatisch-pazifische Raum mit einer CAGR von 38,45 % am schnellsten wächst, begünstigt durch Souveräne-KI-Programme mit einem Zielvolumen von 110 Milliarden USD bis 2026. Die Cloud-/Hosted-Bereitstellung ist mit einer CAGR von 38,44 % der Wachstumsprimus, und Services-Komponenten skalieren mit einer CAGR von 37,42 %, was den Bedarf an Implementierungsexpertise unterstreicht. Die Kapitalaufwendungen der Technologiegiganten in Höhe von 300 Milliarden USD für KI-Infrastruktur im Jahr 2025 erhöhen die Markteintrittsbarrieren, während Märkte für synthetische Daten jährlich um 34,8 % wachsen.

Wesentliche Erkenntnisse des Berichts

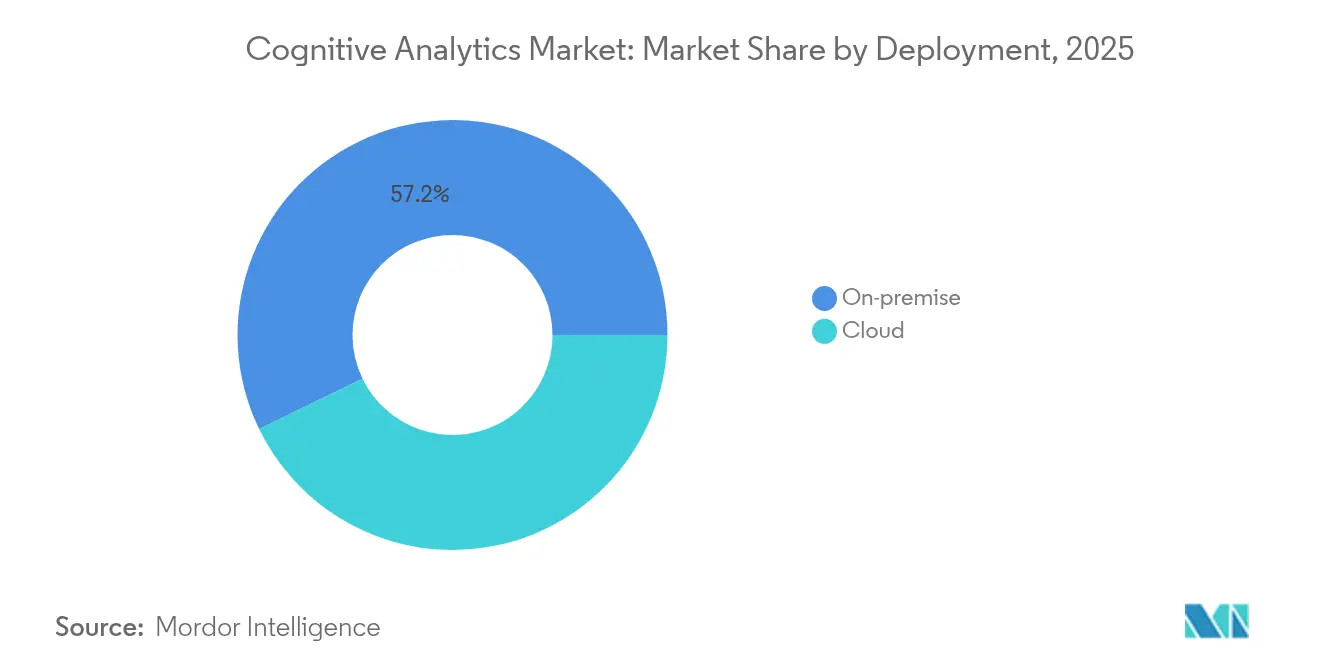

- Nach Bereitstellung hielten On-Premises-Lösungen im Jahr 2025 einen Marktanteil von 57,20 % am Markt für Kognitive Analytik, während Cloud-/Hosted-Lösungen bis 2031 voraussichtlich mit einer CAGR von 37,05 % wachsen.

- Nach Komponente führten Tools im Jahr 2025 mit einem Umsatzanteil von 54,30 %; Services werden voraussichtlich bis 2031 mit einer CAGR von 36,02 % wachsen.

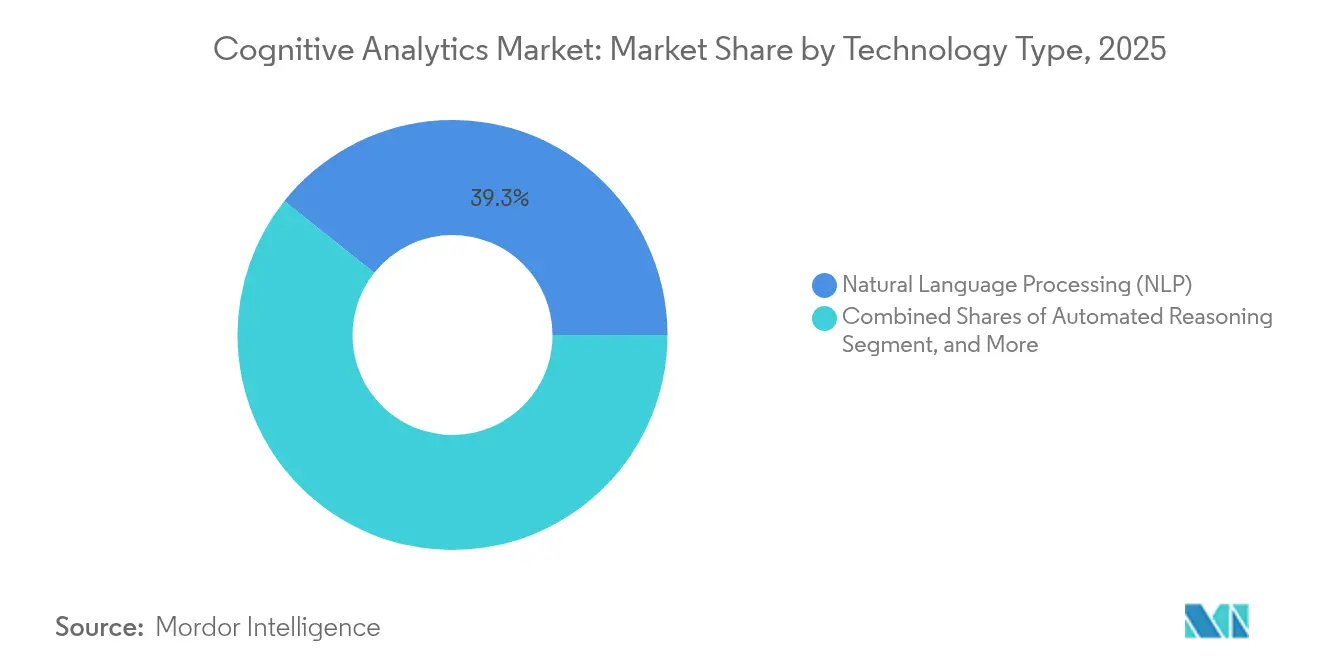

- Nach Technologie entfiel im Jahr 2025 auf die natürliche Sprachverarbeitung ein Anteil von 39,30 % an der Marktgröße für Kognitive Analytik, während Generative-KI-Techniken zwischen 2026 und 2031 mit einer CAGR von 36,30 % wachsen sollen.

- Nach Endnutzerbranche entfiel im Jahr 2025 auf BFSI ein Anteil von 28,40 % an der Marktgröße für Kognitive Analytik; das Gesundheitswesen ist die am schnellsten wachsende Branche mit einer CAGR von 36,15 % bis 2031.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Marktanteil von 45,60 % am Markt für Kognitive Analytik; der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 37,20 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke im Bereich Kognitive Analytik

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Starke Zunahme der unternehmensweiten Einführung KI-gestützter Lösungen | +8.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Cloud-Rechen- und Speicherkosten | +6.8% | Global, starker Effekt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit-Entscheidungsfindung in BFSI und im Gesundheitswesen | +5.4% | Nordamerika, Europa, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| NLP-gestützte Integration konversationeller Analytik | +4.9% | Global, stärkere Nutzung in englischsprachigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung autonomer „KI-Agent”-Analyseplattformen | +3.7% | Zunächst Nordamerika und Europa, später weltweit | Langfristig (≥ 4 Jahre) |

| Märkte für synthetische Daten zum Modelltraining | +2.8% | Global, compliance-getriebene Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der unternehmensweiten Einführung KI-gestützter Lösungen

72 % der Organisationen setzen KI in mindestens einer Funktion ein, was einen entscheidenden Wandel von der Experimentierphase hin zu skalierten Rollouts signalisiert. Die Erwartungen der Führungsebene decken sich damit: 63 % rechnen innerhalb von zwei Jahren mit spürbaren finanziellen Auswirkungen, und 85 % erwarten eine KI-getriebene Veränderung des Geschäftsmodells. Dokumentierte Ergebnisse – Kosten-Nutzen-Verhältnisse von 15:1 und Umsatzsteigerungen von 25 % – bestärken weitere Investitionen. Jedoch haben nur 21 % der Unternehmen ihre Arbeitsabläufe überarbeitet, um KI zu nutzen, was Integrationslücken aufzeigt, die Plattformen für Kognitive Analytik schließen müssen.

Rascher Rückgang der Cloud-Rechen- und Speicherkosten

Organisationen senken ihre Data-Lake-Ausgaben durch dynamisches Skalieren und Spot-Instance-Strategien um bis zu 80 %. Dieser Preisverfall öffnet den Markt für Kognitive Analytik für mittelgroße Unternehmen, die zuvor aufgrund der Kosten ausgeschlossen waren. FinOps-Lösungen optimieren die Ausgaben jetzt automatisch und verwandeln Kosteneinsparungen in einen Wachstumsmotor für umfangreichere Analytik-Deployments.

Nachfrage nach Echtzeit-Entscheidungsfindung in BFSI und im Gesundheitswesen

Betrugserkennung in unter einer Sekunde und die Optimierung der Patientenversorgung sind unverzichtbare Anforderungen. Der NHS Trust senkte die Rate verpasster Termine von 10 % auf 4 % und schaffte so durch KI-gestützte Terminplanung 700 zusätzliche wöchentliche Konsultationen. McKinsey beziffert das Potenzial von Generativer KI für das Bankwesen auf 200–340 Milliarden USD jährlichem Gewinnzuwachs, was den Bedarf an latenzfreier Analytik dringlicher macht.

NLP-gestützte Integration konversationeller Analytik

Der globale Markt für konversationelle KI wird 2025 einen Wert von 14,29 Milliarden USD erreichen und bis 2030 auf 41,39 Milliarden USD wachsen, was einem jährlichen Wachstum von 23,7 % entspricht. Große Sprachmodelle ermöglichen es nicht-technischem Personal, Daten in natürlicher Sprache abzufragen, was die Nutzungsraten steigert und den Markt für Kognitive Analytik erweitert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Implementierungskomplexität und Qualifikationslücke | -4.6% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Compliance-Einschränkungen | -3.8% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Risiko von Modellhalluzinationen und mangelnder Beobachtbarkeit | -2.9% | Global, Hochrisikobranchen | Kurzfristig (≤ 2 Jahre) |

| Steigender CO₂-Fußabdruck großer KI-Workloads | -1.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implementierungskomplexität und Qualifikationslücke

80 % der IT-Manager nennen den Fachkräftemangel als Problem, und 52 % der Unternehmen bezeichnen ihn als größtes Hindernis für fortgeschrittene Analytik. Allein in Japan könnten bis 2030 rund 789.000 Stellen für Softwareingenieure unbesetzt bleiben. No-Code-Workflows, automatisiertes Modell-Deployment und vom Anbieter bereitgestellte Schulungen werden zu unverzichtbaren Funktionen.

Datenschutz- und Compliance-Einschränkungen

Der EU-KI-Akt verursacht jährliche Compliance-Kosten von 29.277 EUR (31.200 USD) pro KI-Einheit sowie branchenweite Kosten von bis zu 3,3 Milliarden USD.[3]2021.AI, "EU-KI-Akt Compliance-Kostenmodell," 2021.ai Seine extraterritoriale Reichweite erschwert globale Rollouts und lenkt die Nachfrage hin zu Governance-fähigen kognitiven Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dynamik überholt, aber On-Premises behält die Skalierungsvorteile

On-Premises-Architekturen kontrollierten im Jahr 2025 57,20 % des Marktanteils für Kognitive Analytik, angetrieben durch Datensouveränitätsanforderungen im Gesundheitswesen und im Finanzdienstleistungssektor. Cloud-/Hosted-Angebote werden hingegen voraussichtlich mit einer CAGR von 37,05 % wachsen, beflügelt durch Infrastrukturkostensenkungen von 80 % und Souveräne-KI-Programme, die 110 Milliarden USD für lokale Clouds im asiatisch-pazifischen Raum bereitstellen. Hybride Setups, bei denen sensible Workloads vor Ort verbleiben, während Cloud-Analyse-Engines genutzt werden, nehmen zu. Microsofts Ausgaben von 80 Milliarden USD für KI-fähige Rechenzentren unterstreichen den Infrastrukturwettlauf. Regionale Regulierungsunterschiede prägen die Akzeptanz: Die DSGVO drängt Europa zu hybriden Modellen, während nordamerikanische Unternehmen zu vollständig cloudbasierten Umgebungen tendieren.

Edge-Computing bereichert diese hybriden Setups, indem Daten lokal verarbeitet und Merkmalssätze für das Modell-Retraining in der Cloud weitergeleitet werden, was Latenz, Compliance und Kosten harmonisiert. US-Verteidigungsprojekte, die taktische KI-Erkenntnisse suchen, veranschaulichen Anwendungsfälle, die sowohl geräteseitige Inferenz als auch zentralisierte Modellsteuerung erfordern. Der kombinierte Ansatz ist darauf ausgerichtet, neue Deployments über den Prognosezeitraum zu dominieren und den Markt für Kognitive Analytik als gemischtes Cloud-Edge-Ökosystem zu festigen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Komponententyp: Wachstum bei Services spiegelt Komplexität wider

Tools erfassten im Jahr 2025 54,30 % der Marktgröße für Kognitive Analytik, doch Services expandieren bis 2031 mit einer CAGR von 36,02 %. Implementierungsunterstützung, Schulungen und Managed Operations gleichen das Qualifikationsdefizit aus, das 80 % der IT-Führungskräfte berichten. Beratungsteams bieten nun auch Change-Management- und Governance-Beratung an, um den Anforderungen des EU-KI-Akts zu entsprechen. Ergebnisbasierte Verträge, bei denen Anbieter anstelle von Lizenzgebühren eine Umsatzbeteiligung akzeptieren, gewinnen an Attraktivität, wie die jüngsten Finanzdienstleistungsverträge von Palantir belegen.

Die Nachfrage nach Integrationsdienstleistungen steigt, da Unternehmen kognitive Engines mit ERP-, CRM- und IoT-Plattformen verknüpfen. Anbieter reagieren mit der Einführung von Low-Code-Konnektoren und vorgefertigten Workflow-Vorlagen. Schulungsleistungen umfassen „Train-the-Trainer”-Programme, um internes Fachwissen aufzubauen und künftige Abhängigkeiten von externen Beratern zu reduzieren. Im Prognosezeitraum wird der Services-Umsatz voraussichtlich die Lücke zu Tools schließen, da Unternehmen eine schnellere Wertschöpfung priorisieren.

Nach Technologietyp: Generative KI revolutioniert die Grundlagen der Analytik

Die natürliche Sprachverarbeitung hielt im Jahr 2025 einen Anteil von 39,30 %, was ihre Rolle als Schnittstellenschicht für die Bereitstellung von Erkenntnissen unterstreicht. Generative-KI-Techniken, die jährlich um 36,30 % wachsen sollen, verändern die Erstellung von Inhalten, die Datenanreicherung und die Szenario-Simulation grundlegend. Gartner erwartet, dass 75 % der Analytik-Ergebnisse bis 2027 Generative KI einbetten werden. Die Generierung synthetischer Daten als direktes Ableitungsprodukt adressiert knappe oder sensible Datensätze; ihr Markt strebt bis 2033 einem Volumen von 6,26 Milliarden USD entgegen.

Maschinen- und Deep-Learning bleiben grundlegend für die Mustererkennung, während Automatisiertes Schlussfolgern für erklärbare KI an Bedeutung gewinnt – bevorzugt von Regulierungsbehörden und Hochrisikobranchen. Die Quervermischung dieser Technologien ermöglicht autonome KI-Agenten, die 70 % der analytischen Büroaufgaben automatisieren könnten, was den nächsten Produktivitätssprung im Markt für Kognitive Analytik signalisiert.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Gesundheitswesen eilt voraus

BFSI entfiel im Jahr 2025 auf 28,40 % der Marktgröße für Kognitive Analytik, wobei KI für Risikobewertung und Kundenpersonalisierung eingesetzt wird. Das Gesundheitswesen, das mit einer CAGR von 36,15 % voranschreitet, profitiert von Belegen wie dem NHS Trust, der durch Analytik optimierte Patientenwege 700 zusätzliche wöchentliche Konsultationen erzielte. Die Fertigung verlagert sich von Pilotprojekten hin zu werksweiten Predictive-Maintenance-Deployments, während der Einzelhandel Prognosen auf Warenkorbebene zur Reduzierung von Fehlbeständen nutzt.

Branchenspezifische Regulierung prägt die Funktionsprioritäten: Banken fordern Modellrisikomanagement, das Gesundheitswesen besteht auf Erklärbarkeit und HIPAA-Konformität, die Fertigung schätzt Echtzeit-Edge-Inferenz, und der öffentliche Sektor betont Transparenz. Anbieter vermarkten zunehmend vertikalisierte Lösungen mit eingebetteten Ontologien und vortrainierten Modellen, um die Zeit bis zur Erkenntnisgewinnung zu verkürzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,60 % der Umsätze, gestützt auf Unternehmens-KI-Ausgaben von 154 Milliarden USD und Infrastrukturverpflichtungen der Technologiegiganten von 300 Milliarden USD. Microsofts Investition von 80 Milliarden USD verdeutlicht den erforderlichen Umfang, um latenzfreien Analytik-Zugang aufrechtzuerhalten. Die Tiefe der Risikokapitalfinanzierung und ein regulatorisches Umfeld, das Innovation und Datenschutz ausbalanciert, haben die Akzeptanz stabil gehalten. Fachkräftemangel bleibt ein akutes Problem; wettbewerbsfähige Gehälter und die Abhängigkeit von Beratungspartnern sind typische Bewältigungsstrategien, die den Service-Umsatzpool stärken.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und schreitet mit einer CAGR von 37,20 % voran, da Souveräne-KI-Strategien 110 Milliarden USD in lokale Rechenkapazitäten und Algorithmus-F&E lenken. Japans KI-Markt, der 2024 einen Wert von 4,5 Milliarden USD hatte, soll bis 2027 auf 7,3 Milliarden USD anwachsen, während Chinas Umsätze im Bereich konversationelle KI bis 2030 auf 5,19 Milliarden USD prognostiziert werden. Indiens CAGR von 17,8 % zeigt weit verbreitete Agenden zur digitalen Transformation. Hyperscaler-Rechenzentrum-Rollouts und lokal trainierte große Sprachmodelle begegnen sprachlicher Vielfalt und Datenspeicherungsregeln und erweitern den regionalen adressierbaren Markt.

Europas Entwicklung ist eng mit dem KI-Akt verknüpft. Compliance-Ausgaben von bis zu 3,3 Milliarden USD verändern die Budgetplanung und Anbieterauswahl. Lösungen mit integrierter Governance gewinnen an Vorzug und machen die Regulierung zu einem Wettbewerbsvorteil für kompetente Anbieter. Marktfragmentierung entsteht, da Mitgliedstaaten Risikokategorien verfeinern, was modulare Architekturen erforderlich macht. In Schwellenmärkten in Südamerika sowie im Nahen Osten und Afrika werden stetige Fortschritte verzeichnet, begünstigt durch Smart-City- und Finanzinklusions-Initiativen, wenngleich Infrastruktur- und Qualifikationseinschränkungen bestehen.

Regulatorisches Umfeld

Die Regulierung der kognitiven Analytik verschärft sich in den Bereichen KI-Risikomanagement, Transparenz und Datenverwaltung, wobei der EU AI Act als zentraler extraterritorialer Ankerpunkt für globale Implementierungen dient. Im Juli 2026 verabschiedete die EU ein Digital Omnibus zu KI, das Elemente des Umsetzungszeitplans des AI Act änderte, während bestimmte Verpflichtungen, einschließlich Transparenz- und Verbotsanforderungen, weiterhin ab dem 2. August 2026 gelten. Geänderte Zeitpläne verschieben Teile des Hochrisikoregimes auf spätere Termine, darunter den 2. Dezember 2027 für eigenständige Hochrisikosysteme und den 2. August 2028 für produktintegrierte Hochrisikosysteme wie im Kontext von Medizinprodukten. Diese Staffelung veranlasst Anbieter dazu, kurzfristige Transparenzkontrollen von längerfristigen Konformitäts-Roadmaps für Hochrisikosysteme zu trennen, insbesondere für regulierte Endnutzer wie BFSI und Gesundheitswesen.

Außerhalb der EU wird die Governance durch einen Flickenteppich aus Rahmenwerken und nationalen Gesetzen geprägt, die die Beschaffungs- und Prüfanforderungen für Plattformen der kognitiven Analytik beeinflussen. Das NIST AI Risk Management Framework (AI RMF) wird häufig für die operative Governance herangezogen und ist um vier Funktionen (Govern, Map, Measure, Manage) organisiert; es bietet eine gemeinsame Struktur für Kontrollen wie Modellrisikodokumentation und Überwachung. Gleichzeitig wurden bis Juni 2026 rund 150 KI-bezogene Gesetze auf US-Bundesstaatenebene erlassen, was die Compliance-Variabilität für Anbieter, die an Unternehmen in mehreren Bundesstaaten verkaufen, erhöht. Südkorea setzte sein Basic AI Act am 22. Januar 2026 in Kraft, was den Trend zu jurisdiktionsspezifischen KI-Governance-Verpflichtungen verstärkt, die Modellbereitstellung, Protokollierung und Sicherstellungspraktiken betreffen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der kognitiven Analytik umfasst Datenerzeugung und -vorbereitung (Enterprise-Data-Lakes, unstrukturierte Inhalte, Telemetrie), Rechen- und Plattformebenen (Cloud/gehostete und hybride Cloud-Edge-Infrastruktur), Anbieter von Basismodellen und Tools (NLP- und generative KI-Fähigkeiten) sowie die Lösungsbereitstellung durch Anwendungsanbieter und Systemintegratoren. In TMT-intensiven Anwendungsfällen behandeln Betreiber und Anbieter Netzwerkdaten und OSS/BSS-Protokolle zunehmend als differenzierende Eingaben für domänenspezifische Modelle. Diese Implementierungen erfordern Konnektoren, Orchestrierung und Beobachtbarkeit über hybride Umgebungen hinweg, während Servicepartner aufgrund der Implementierungskomplexität und Qualifikationslücken weiterhin zentral bleiben, was die Nachfrage nach Konfiguration, Workflow-Neugestaltung, Governance-Einrichtung und Managed Operations erhöht.

Jüngste Implementierungen im Telekommunikationssektor zeigen, dass sich die Kette in Richtung agentenbasierter Automatisierung und Co-Innovation zwischen Hyperscalern, Netzwerkanbietern und Betreibern verschiebt. Im Juni 2026 setzten Nokia und Google Cloud spezialisierte, von Gemini angetriebene Agenten zur Automatisierung des Netzbetriebs ein. Im Juli 2026 überführte die Deutsche Telekom ihre OpenAI-Partnerschaft vom Pilot- in den Produktionsbetrieb für Netzwerkmanagement und interne Tools, während AT&T mit der Einführung einer Agentenplattform zur Orchestrierung großskaliger operativer Workflows begann. Bei all diesen Bemühungen gehören fragmentierte Kundendaten, die Integration über Legacy-Systeme hinweg und die Komplexität hybrider Cloud-Edge-Umgebungen zu den häufigen Engpässen. Das Muster deutet auch auf souveräne, betreiberkontrollierte KI-Foundry-Ansätze hin, bei denen sensible Daten unter lokaler Governance bleiben, während Partner die Skalierung bereitstellen.

Wettbewerbslandschaft

Die Kapitalintensität steigt. Technologiekonzerne investieren im Jahr 2025 über 300 Milliarden USD in KI-Infrastruktur, was kleinere Marktteilnehmer verdrängt, gleichzeitig aber den gesamten Markt für Kognitive Analytik durch Demokratisierung des Cloud-Zugangs vergrößert. Microsofts Rechenzentrumsprojekt im Umfang von 80 Milliarden USD und McKinseys Übernahme von Iguazio veranschaulichen vertikale Integration und Fähigkeitsausbau. Ergebnisbasierte Modelle verlagern das Risiko auf die Anbieter; die Umsatzbeteiligungsvereinbarungen von Palantir bestätigen diesen Trend.

Patentanmeldungen zeigen einen Schwerpunkt auf multimodaler Absichtserkennung und erklärbaren Analyse-Frameworks. Märkte für synthetische Daten, die mit einer CAGR von 34,8 % wachsen, eröffnen Umsatzquellen für Modellanbieter, adressieren Datenknappheit und erhöhen die Plattformbindung. Das Gesundheitswesen bietet Wachstumspotenzial in bislang unerschlossenen Bereichen; das US-amerikanische Militärprojekt „Stargate” im Umfang von 500 Milliarden USD unterstreicht die Nachfrage nach KI-gestützter Einsatzmedizin und lädt Nischenanbieter ein.

Konsolidierung ist erkennbar: Verint übernahm 2024 vier KI-Unternehmen, und ChapsVision kaufte Sinequa, um die neuronale Suche zu stärken. Strategische Investitionen, wie Accentures Beteiligung an Aaru, erweitern die Beratungsreichweite in die Simulation von Konsumentenverhalten. Wettbewerbliche Differenzierung hängt nun von Governance-Werkzeugen, der Orchestrierung autonomer Agenten und branchenspezifischen Vorkonfigurationen ab – und nicht mehr von roher algorithmischer Leistungsfähigkeit.

Marktführer im Bereich Kognitive Analytik

Google LLC

Oracle Corporation

SAS Institute

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Governance-bereite und prüfungsfreundliche kognitive Analytik ist ein Whitespace-Bereich, da sich der Zeitplan des EU AI Act weiterentwickelt und Organisationen Risikokontrollen operationalisieren müssen, ohne Implementierungen zu verzögern. Die Anpassungen des EU Digital Omnibus zu KI im Juli 2026, gepaart mit Verpflichtungen, die ab dem 2. August 2026 gelten, erhöhen die Nachfrage nach Plattformen, die Dokumentation, Überwachung und Rückverfolgbarkeit von vornherein integrieren. Dies erhöht auch die Anforderungen an die Abstimmung mit weit verbreiteten Kontrollstrukturen wie dem NIST AI RMF (Govern, Map, Measure, Manage). Anbieter, die KI-Governance mit Implementierungsdienstleistungen bündeln, können Budgets erschließen, die in Richtung Compliance-Engineering, Modellbeobachtbarkeit und standardisierte Risikoworkflows umgeleitet werden.

Telekommunikation und andere datenintensive Infrastrukturbranchen bieten ebenfalls eine Chance mit hohem Durchsatz für kognitive Analytik, die über Dashboards hinaus in geschlossene operative Abläufe und agentenbasierte Automatisierung reicht. Nokia führte im Mai 2026 agentenbasierte KI-Fähigkeiten für Festnetzproduktlinien ein, und Betreiber in Asien haben sich öffentlich zu großen Investitionsprogrammen für KI-Rechenzentren verpflichtet. Im Juli 2026 kündigte KT einen Plan über 18 Billionen Won (11,73 Milliarden USD) an, der KI-Rechenzentrumskapazitäten und den Ausbau von Seekabeln umfasst. Diese Schritte erweitern den adressierbaren Bereich für Echtzeitanalytik und die Orchestrierung von KI-Agenten über verteilte Edge- und Cloud-Umgebungen hinweg und schaffen Chancen für Anbieter, die unstrukturierte Telemetrie im großen Maßstab operationalisieren, in OSS/BSS integrieren und intentionsgesteuerte Automatisierung mit Kontrollen für Latenz, Zuverlässigkeit und Datenresidenz unterstützen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Deutsche Telekom skalierte ihre Partnerschaft mit OpenAI vom Pilot- in den Produktionsbetrieb und integrierte KI in das Netzwerkmanagement sowie in interne Tools und sprachanrufbezogene Workflows. Über die Experimentierphase hinaus erhöht die Einführung die Nachfrage nach kognitiver Analytik, die große Mengen an Echtzeit-Telekommunikationstelemetrie verarbeiten kann und dabei betriebliche Zuverlässigkeitsanforderungen erfüllt.

- Juni 2026: IBM und Google Cloud gaben eine strategische Partnerschaft zur Schaffung einer neuen Google Cloud Practice bekannt, die darauf abzielt, KI mit einer Mischung aus menschlicher Expertise und KI-gestützter Bereitstellung zu skalieren. Der Schritt stärkt die Implementierungskapazität von Unternehmen für kognitive Analytikprogramme, die Integration, Governance-Einrichtung und Managed Operations über hybride Umgebungen hinweg erfordern.

- November 2024: ChapsVision erwarb Sinequa, um die Fähigkeiten in der Analytik unstrukturierter Daten und bei der neuronalen Suche zu vertiefen. Die Kombination erweitert das End-to-End-Angebot für Unternehmen, die mit großen Beständen unstrukturierter Daten umgehen — einer Kerneingabe für Implementierungen kognitiver Analytik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für kognitive Analytik als Software und zugehörige Dienstleistungen definiert, die KI-gestützte Techniken zur Interpretation von Daten (einschließlich Text und Sprache) nutzen und Erkenntnisse liefern, die Geschäftsentscheidungen, Risikokontrolle und betriebliche Verbesserungen unterstützen.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt allgemeines IT-Outsourcing aus, das nicht an die Bereitstellung kognitiver Analytik gebunden ist, sowie reine Datenspeicherung oder grundlegende Berichtstools ohne kognitive Fähigkeiten.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premises

- Cloud / Hosted

- Nach Komponententyp

- Tools

- Services

- Nach Technologietyp

- Natürliche Sprachverarbeitung (NLP)

- Maschinen- und Deep-Learning

- Automatisiertes Schlussfolgern

- Generative-KI-Techniken

- Nach Endnutzerbranche

- BFSI

- Fertigung

- IT und Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Einzel- und Konsumgüter

- Staat und öffentlicher Sektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Um die Grundlage zu schaffen, beginnen wir mit der Erfassung öffentlich verfügbarer Signale, die zeigen, wie schnell sich die Einführung von Analytik und KI branchenübergreifend vollzieht. Zu den typischerweise geprüften Quellen gehören das US Bureau of Labor Statistics (Analytik- und Datenberufe), die Veröffentlichungen des US Census und der BEA zur digitalen Wirtschaft, OECD-IKT-Indikatoren, makroökonomische Reihen der Weltbank sowie Standard- und Leitlinienorganisationen wie NIST für KI-Risiko- und Governance-Referenzen.

Anschließend nutzen wir Jahresberichte von Anbietern, SEC-Einreichungen, Investorenpräsentationen, Transkripte von Ergebnisaufrufen und glaubwürdige Presseberichte, um Produktpositionierung und Preisrichtung (zum Beispiel Cloud-Abonnement versus On-Premise-Lizenzen) zu verstehen. Patentdatenbanken werden ebenfalls überprüft, um zu erkennen, wo kognitive Techniken wie NLP und maschinelles Lernen betont werden. Darüber hinaus werden bezahlte Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken selektiv genutzt, um Zeitpläne und Skalierungssignale gegenzuprüfen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und zusätzliche öffentliche Referenzen wurden für die Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen werden eingesetzt, um Annahmen zu überprüfen, die sich aus öffentlichen Quellen nur schwer eindeutig ableiten lassen, insbesondere in Bezug auf das Tempo der Einführung, die Größe von Geschäftsabschlüssen und die Art, wie kognitive Funktionen in umfassendere Analytikverträge eingebunden werden. Wir sprechen typischerweise mit Lösungsanbietern, Implementierungspartnern, Cloud- und Datenberatern sowie Analytikverantwortlichen auf Käuferseite in APAC, EMEA und Amerika, damit regionale Preis- und Nachfragemuster nicht übermäßig verallgemeinert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | APAC: 50 % |

| Mittlere Ebene: 51 % | Funktions-/Bereichsleiter: 35 % | EMEA: 30 % |

| Kleinere Akteure: 14 % | Manager: 52 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach Top-down- und Bottom-up-Logik, wobei der Nachfragepool zunächst aus den Ausgabemustern für Unternehmensanalytik und KI rekonstruiert und dann anhand der Durchdringungsraten kognitiver Analytik nach Implementierungspräferenz und Branchennutzung eingegrenzt wird. Sobald der Nachfragepool geformt ist, werden die Gesamtsummen durch selektive Bottom-up-Näherungen gegengeprüft, wie beispielsweise stichprobenartige Vertragswerte, Kanalprüfungen mit Implementierern und eine Plausibilitätsprüfung der von Anbietern gemeldeten Analytikumsätze, die direkt an kognitive Workloads gebunden sind.

Zu den wichtigsten Einflussgrößen des Modells zählen die Intensität der Cloud-Migration für Analytik-Stacks, die Einführung von NLP- und maschinellen Lernfunktionen in der Unternehmensberichterstattung, die durchschnittliche Preisentwicklung von Abonnements je Sitzplatz oder Workload, die Anhängerate von Dienstleistungen an Software bei Implementierungen sowie das Tempo der Einführung in regulierten Branchen (wie BFSI und Gesundheitswesen). Für die Prognose wird eine Szenarioanalyse verwendet, da das Wachstum von wenigen veränderlichen Stellschrauben abhängt, wie der Bereitschaft für KI-Governance, den IT-Budgetzyklen und der Geschwindigkeit, mit der Pilotprojekte in skalierte Einführungen übergehen. Wenn Bottom-up-Signale für kleinere Regionen unvollständig sind, werden Lücken durch verhältnisbasierte Annahmen geschlossen, die sich an den IT-Ausgaben orientieren und durch Expertenfeedback validiert werden, bevor die Gesamtsummen final festgelegt werden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden mit unabhängigen Indikatoren abgeglichen, und große Abweichungen werden überprüft, bis die Treiber klar sind, was hilft, Wachstumsraten zu vermeiden, die attraktiv aussehen, aber nicht erklärbar sind. Wir führen zudem interne Peer-Reviews durch, bei denen Annahmen, Einheitswirtschaftlichkeit und regionale Aufteilungen hinterfragt und korrigiert werden, wenn die stützende Evidenz schwach ist.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und zwischenzeitliche Updates werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Preisänderungen von Plattformen oder bedeutende regulatorische Änderungen, die die KI-Nutzung betreffen. Vor der endgültigen Lieferung wird eine erneute Validierungsrunde abgeschlossen, damit die veröffentlichten Zahlen die neuesten verfügbaren Offenlegungen und Marktsignale widerspiegeln.

Vergleich der Marktgröße für kognitive Analytik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für kognitive Analytik variieren häufig, da der Zeitpunkt und die Mechanik hinter den Schätzungen nicht aufeinander abgestimmt sind, selbst wenn der Marktname identisch erscheint. Unterschiede ergeben sich in der Regel aus dem für globale Zusammenfassungen verwendeten Umrechnungsdatum der Währung, der Behandlung der Preissteigerung bei Abonnements über den Prognosezeitraum und der Frage, ob mit der Implementierung verbundene Dienstleistungen vollständig oder nur teilweise erfasst werden.

Ein wesentlicher Punkt, der die Lücke bestimmt, ist, wie oft Preis- und Deal-Mix-Annahmen im Zuge der Entwicklung von Cloud-Verträgen erneut überprüft werden, da kleine Änderungen im ASP-Verlauf sich in einem stark wachsenden Softwaremarkt schnell verstärken können. Wenn Wechselkurse anhand eines festen Zeitpunkts angewendet werden und Validierungsprüfungen nach großen Ergebniszyklen nicht erneut durchgeführt werden, kann das Modell von dem abweichen, was Käufer und Partner in der Praxis beobachten – genau dort hält Mordor Intelligence die Schätzung durch periodische Neuvalidierung und disziplinierte Zeitpunktwahl bei der Währungsumrechnung verankert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,10 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 6,89 Mrd. USD (2025) | Verwendet 2025 als Basisjahr mit einem längeren Horizont, und der Umfang vermischt häufig breitere Bündel von Unternehmensanalytik, in die kognitive Funktionen eingebettet sind, was den Ausgangswert je nachdem verändern kann, was als rein kognitiver Umsatz betrachtet wird. |

| Branchenforschungsverlag B | 5,16 Mrd. USD (2025) | Meldet eine Basis von 2025 und wendet möglicherweise konservativere Annahmen für die frühe Einführungsphase und Preissteigerungen an, was das Basisjahr senken kann, wenn die Ausweitung von Cloud-Abonnements und die Anhängerate von Dienstleistungen nicht häufig aktualisiert werden. |

Bei den drei veröffentlichten Zahlen erklärt sich die Hauptabweichung durch die Wahl des Basisjahres, die Art, wie die Abonnementpreise fortgeschrieben werden, und wie strikt der rein kognitive Umsatz von breiteren Analytik- und KI-Programmen getrennt wird. Mit klaren Umfangsgrenzen und wiederholbaren Prüfungen, die an Einführungs- und Preissignale gebunden sind, bleibt die endgültige Marktsumme leichter nachvollziehbar und reproduzierbar, wenn Annahmen überarbeitet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kognitive Analytik im Jahr 2026?

Der Markt für Kognitive Analytik hat im Jahr 2026 einen Wert von 10,1 Milliarden USD.

Wie schnell wird der Markt für Kognitive Analytik bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 35,52 % wächst und bis 2031 einen Wert von 46,16 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-/Hosted-Bereitstellung schreitet mit einer CAGR von 37,05 % voran, da Unternehmen von niedrigeren Infrastrukturkosten und Skalierbarkeit profitieren.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 37,20 % bis 2031, angetrieben durch Souveräne-KI-Investitionen.

Welche Endnutzerbranche wird voraussichtlich die dynamischste sein?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 36,15 % wachsen, angetrieben durch nachgewiesene Fortschritte bei der Optimierung der Patientenversorgung.

Was ist das größte Hindernis für eine breitere Akzeptanz von Kognitiver Analytik?

Das primäre Hindernis ist die Qualifikationslücke – 80 % der IT-Manager berichten über einen Mangel an KI-Fachkräften, was die Nachfrage nach Services und No-Code-Lösungen ankurbelt.

Seite zuletzt aktualisiert am: