Marktgröße und Marktanteil für pädiatrische Asthmabehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.38 Milliarden US-Dollar |

| Marktgröße (2031) | 16.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pädiatrische Asthmabehandlung von Mordor Intelligence

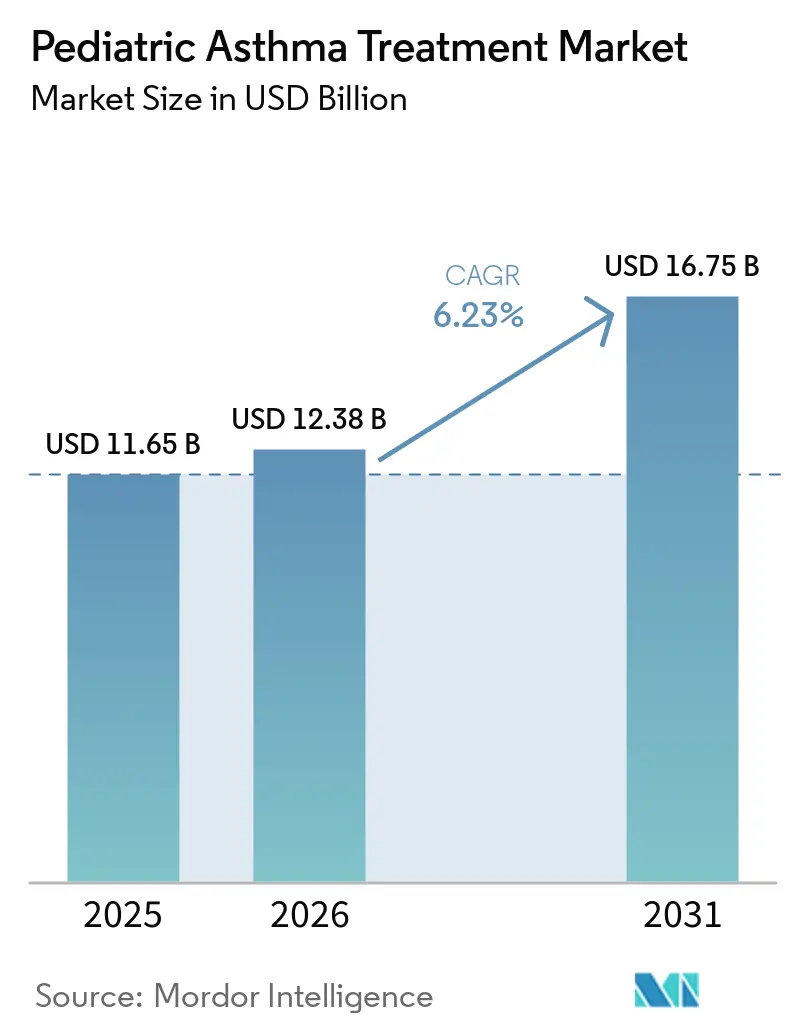

Die Marktgröße für pädiatrische Asthmabehandlung wird voraussichtlich von 11,65 Milliarden USD im Jahr 2025 und 12,38 Milliarden USD im Jahr 2026 auf 16,75 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,23 % zwischen 2026 und 2031 entspricht.

Frühere Diagnosen in der Primärversorgung, klarere pädiatrische Kriterien in aktualisierten Leitlinien und eine konsequente Einleitung von Kontrolltherapien erweitern die behandelte Patientenbasis im Markt für pädiatrische Asthmabehandlung. Durch Luftverschmutzung bedingte Exazerbationen und saisonale Atemwegsinfektionen halten die Nachfrage nach Notfallmedikamenten hoch, selbst wenn die Nutzung von Kontrolltherapien zunimmt, was eine ausgewogene Mischung aus chronischen und akuten Therapien im Markt für pädiatrische Asthmabehandlung aufrechterhält. Zulassungserweiterungen für pädiatrische Biologika und die Einführung von ultralangwirksamen Dosierungen unterstützen die Therapietreue bei schweren Fällen und erweitern den Einsatz in der Spezialversorgung innerhalb des Marktes für pädiatrische Asthmabehandlung. Digital unterstützte Inhalatoren, die in Schulen und Primärversorgungseinrichtungen evaluiert werden, liefern erste Belege für verbesserte Anwendungstechnik und Therapietreue und fügen eine Datenschicht hinzu, die Entscheidungen zur Therapieeskalation oder -deeskalation im Markt für pädiatrische Asthmabehandlung leiten kann. Kostenträgerkontrolle und Sicherheitsüberwachung bleiben wesentliche Hemmnisse, wobei strenge Vorabgenehmigungskriterien und wachstumsbezogene Warnhinweise die Dosierungsentscheidungen und die Therapiepersistenz im Markt für pädiatrische Asthmabehandlung beeinflussen.

Wesentliche Erkenntnisse des Berichts

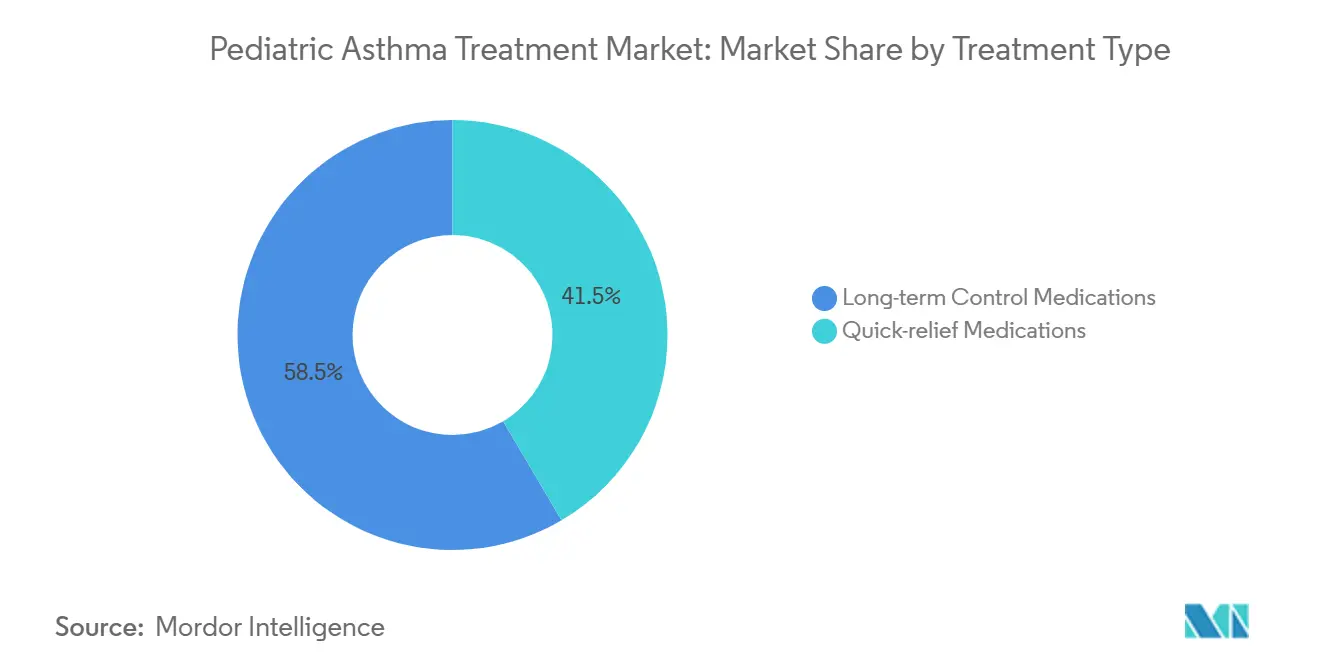

- Nach Behandlungsart führten Langzeit-Kontrollmedikamente mit einem Marktanteil von 58,47 % im Markt für pädiatrische Asthmabehandlung im Jahr 2025. Schnellwirksame Medikamente werden voraussichtlich bis 2031 mit einer CAGR von 6,45 % im Markt für pädiatrische Asthmabehandlung wachsen.

- Nach Wirkstoffklasse hielten inhalative Kortikosteroide im Jahr 2025 einen Anteil von 34,73 %. Biologika sollen bis 2031 mit einer CAGR von 7,41 % im Markt für pädiatrische Asthmabehandlung expandieren.

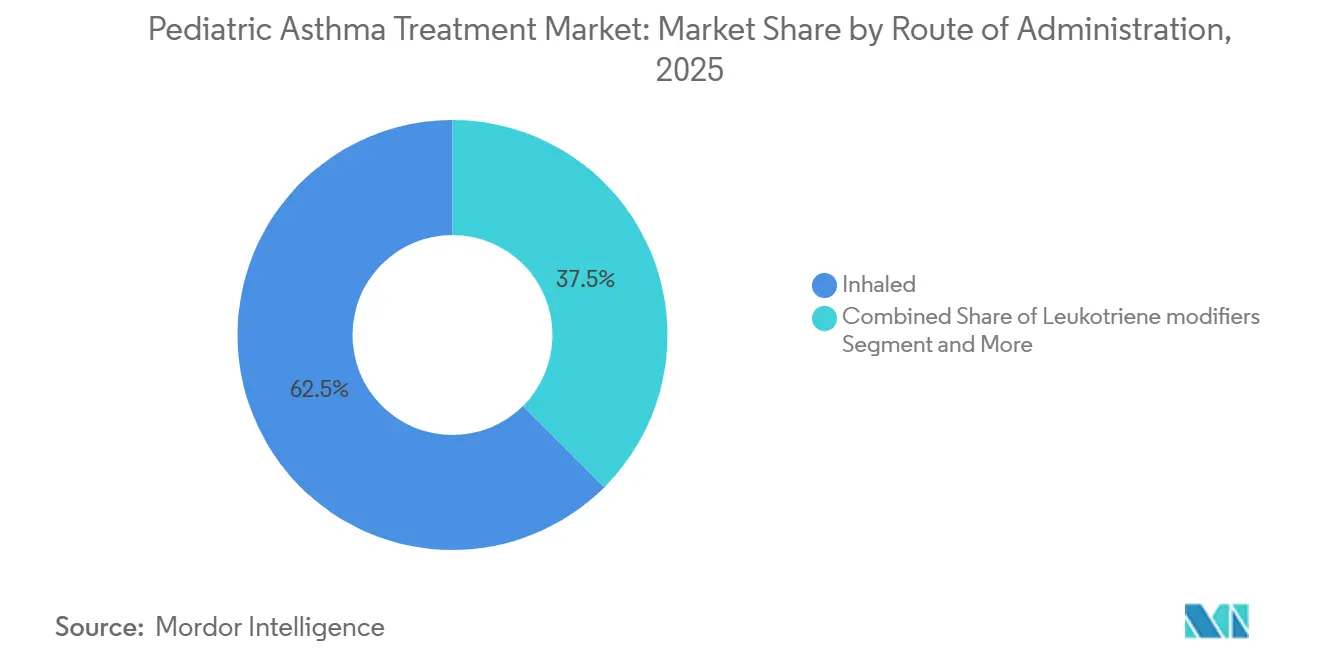

- Nach Verabreichungsweg hielten inhalative Formulierungen im Jahr 2025 einen Anteil von 62,46 %. Injizierbare Formulierungen werden voraussichtlich bis 2031 eine CAGR von 8,38 % verzeichnen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 46,89 % des Marktanteils im Markt für pädiatrische Asthmabehandlung. Die häusliche Pflege wird voraussichtlich bis 2031 eine CAGR von 10,69 % im Markt für pädiatrische Asthmabehandlung verzeichnen.

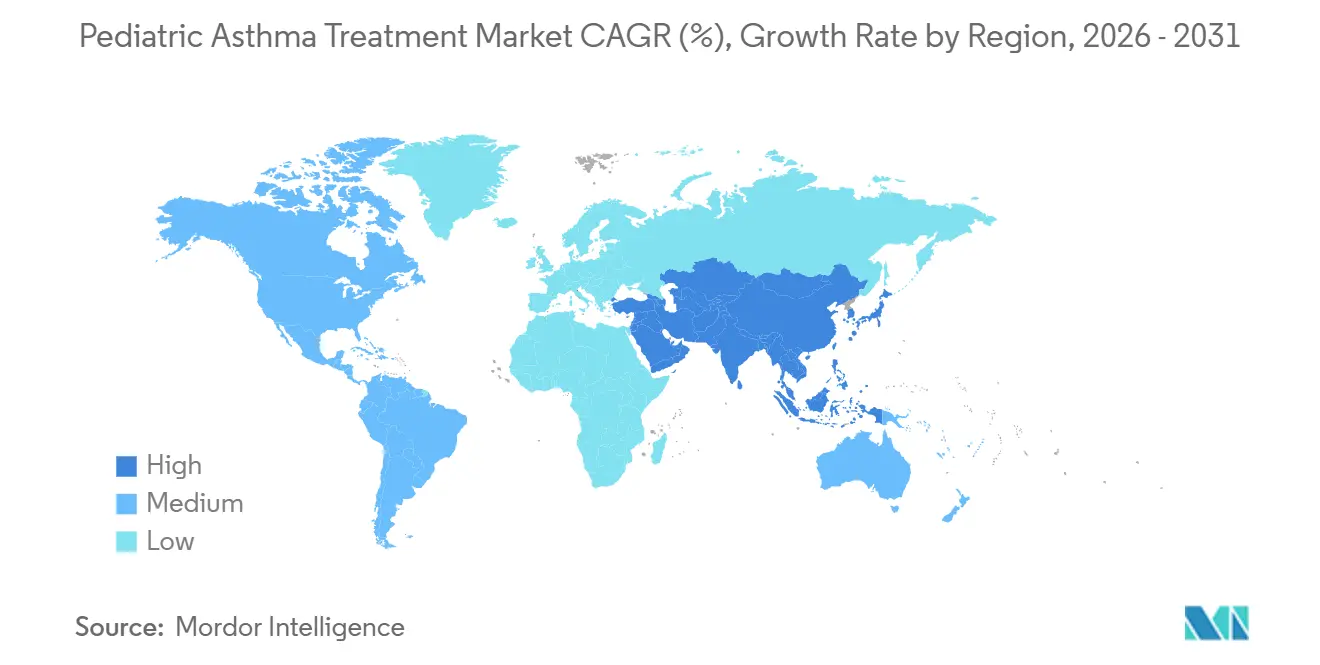

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,41 %. Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,52 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pädiatrische Asthmabehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von pädiatrischem Asthma und frühere Diagnose | +1.4% | Global, mit frühen Zuwächsen in städtischen Gebieten Chinas, Küstenstaaten der USA, Australien | Mittelfristig (2–4 Jahre) |

| Luftverschmutzung und Atemwegsinfektionen erhöhen die Häufigkeit von Exazerbationen | +1.1% | Asien-Pazifik-Kernregion Peking, Delhi, Bangkok, Ausstrahlungseffekte auf den Nahen Osten und Afrika, Waldbrandzonen in den USA | Mittelfristig (2–4 Jahre) |

| Leitlinienänderung hin zu ICS-haltigen Therapieschemata erhöht die Nutzung von Kontrolltherapien | +0.9% | Einführung in Nordamerika und der EU, schrittweise Übernahme in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zulassungserweiterungen für pädiatrische Biologika und Zugangsprogramme | +1.3% | Global, angeführt von Zulassungen in den USA, der EU, Japan und China seit 2025 | Langfristig (≥ 4 Jahre) |

| Programme zur Verbesserung der Therapietreue mit intelligenten Inhalatoren in Schulen und der Primärversorgung | +0.6% | National, frühe Zuwächse in Leicester im Vereinigten Königreich und ausgewählten städtischen Bezirken der USA | Langfristig (≥ 4 Jahre) |

| Häusliche Autoinjektoren ermöglichen Heimdosierung und Therapiepersistenz | +0.9% | Nordamerika und EU versicherungsgedeckt, aufstrebende Märkte in Asien-Pazifik hinken hinterher | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von pädiatrischem Asthma und frühere Diagnose

Gesundheitsbehörden berichten von einer konstanten Belastung durch pädiatrisches Asthma und anhaltenden Ungleichheiten, die die behandelte Patientenbasis im Markt für pädiatrische Asthmabehandlung weiter ausweiten.[1]Zentren für Seuchenkontrolle und -prävention, "Aktuellste Asthma-Daten | Asthma-Daten," Zentren für Seuchenkontrolle und -prävention Aktualisierte Leitlinien klären nun, wie Asthma bei Kindern unter 5 Jahren diagnostiziert werden kann, indem wiederkehrende Wheeze-Muster, der Ausschluss anderer Ursachen und das Ansprechen auf die Therapie kombiniert werden, was eine frühere Intervention ermöglicht und die Nutzung von Kontrolltherapien erhöht.[2]Globale Initiative für Asthma, "Globale Strategie für Asthmamanagement und -prävention, 2025," Globale Initiative für Asthma Chinas pädiatrische Leitlinie von 2025 bekräftigt inhalative Kortikosteroide als Grundlage zur Reduzierung des Exazerbationsrisikos und richtet klinische Arbeitsabläufe auf einen konsistenten Zugang zu Kontrolltherapien im Markt für pädiatrische Asthmabehandlung aus.[3]Pädiatrische Abteilung der Chinesischen Medizinischen Vereinigung, "Leitlinie zur Diagnose und Behandlung von pädiatrischem Bronchialasthma 2025," Chinesische Zeitschrift für Pädiatrie Längsschnittmodellierungen für die westpazifische Region prognostizieren langfristig einen weiteren Anstieg der Prävalenz, was mit den Urbanisierungs- und Allergenexpositionsmustern in der gesamten Region übereinstimmt.[4]Cheng-hao Yang et al., "Zeitliche Trends von Asthma bei Kindern in der westpazifischen Region von 1990 bis 2045," JMIR Public Health and Surveillance Der routinemäßige Einsatz von Biomarkern wie FeNO und Bluteosinophilen sowie Lungenfunktionstests ab dem 5. Lebensjahr wird in ambulanten Einrichtungen immer häufiger, was eine frühere Einleitung von Kontrolltherapien und eine längere Behandlungsdauer unterstützt. Zusammen stützen diese Entwicklungen eine stabile Basis mehrjähriger Therapien im Markt für pädiatrische Asthmabehandlung.

Luftverschmutzung und Atemwegsinfektionen erhöhen die Häufigkeit von Exazerbationen

Der aktuelle Bericht zur Luftqualität zeigt, dass 156,1 Millionen Menschen in Landkreisen mit ungesunden Ozon- oder Feinstaubwerten leben, was eine hohe Nachfrage nach Notfallmedikamenten und eine hohe Notaufnahme-Inanspruchnahme für Kinder im Markt für pädiatrische Asthmabehandlung aufrechthält.[5]Amerikanische Lungenvereinigung, "Bericht zur Luftqualität 2025," Amerikanische Lungenvereinigung Belege der Umweltschutzbehörde verknüpfen kurzfristige PM2,5-Exposition mit höherer Schwere von Asthmaanfällen bei Kindern und dokumentieren chronische Auswirkungen auf die Lungenentwicklung, was das Expositionsmanagement zu einem wesentlichen klinischen Hebel macht. Diese Bedingungen verstärken den Einsatz von entzündungshemmenden Notfallstrategien und die Intensivierung von Kontrolltherapien in Hochrisikosaisons im Markt für pädiatrische Asthmabehandlung. Nationale pädiatrische Leitlinien in China weisen darauf hin, dass schwere pädiatrische Fälle trotz Standardtherapien häufig wiederkehrende Exazerbationen aufweisen, ein Muster, das die Umweltbelastung und Therapietreuemängel widerspiegelt. Verbesserungen der Luftqualität, die PM2,5, PM10 und Stickstoffdioxid reduzieren, haben dokumentierte Vorteile für die pädiatrische Atemwegsgesundheit, was darauf hindeutet, dass Maßnahmen der öffentlichen Gesundheit die Exazerbationshäufigkeit langfristig senken können. Diese Dynamiken halten das Volumen der Notfallmedikamente auf einem Mindestniveau und stützen das Wachstum der Kontrolltherapien im Markt für pädiatrische Asthmabehandlung.

Leitlinienänderung hin zu ICS-haltigen Therapieschemata erhöht die Nutzung von Kontrolltherapien

Globale Leitlinien raten nun klar von einer ausschließlichen SABA-Behandlung in jedem Alter ab und erheben niedrig dosierte ICS zur Basistherapie, was die Durchdringung von Kontrolltherapien in pädiatrischen Kohorten im Markt für pädiatrische Asthmabehandlung erhöht. Für Kinder im Alter von 6 bis 11 Jahren wird täglich niedrig dosiertes ICS oder bedarfsweise ICS mit SABA empfohlen, und die Erhaltungs- und Notfalltherapie mit ICS-Formoterol wird bei mittelschwerer bis schwerer Erkrankung priorisiert. Das Update von 2025 klärt auch die Diagnosewege für Kinder unter 5 Jahren, was das abwartende Beobachten reduziert und frühere Therapiestarts unterstützt. Reale pädiatrische Daten zeigen eine höhere gemessene Therapietreue, wenn Aktionspläne und Beratung systematisch in Klinikbesuchen verstärkt werden, was eine bessere Symptomkontrolle im Laufe der Zeit unterstützt. Zugangsinitiativen von Herstellern sind ebenfalls relevant, darunter eine Vereinbarung aus dem Jahr 2025 in den Vereinigten Staaten zur Ausweitung der Verfügbarkeit und Senkung der Preise für ausgewählte inhalative Atemwegsmedikamente über direkte Einkaufsmodelle, was dazu beitragen kann, die Praxis mit den Leitlinien im Markt für pädiatrische Asthmabehandlung in Einklang zu bringen.

Zulassungserweiterungen für pädiatrische Biologika und Zugangsprogramme

Zulassungserweiterungen eröffnen jüngeren Kindern mit schwerer Erkrankung gezielte Therapieoptionen, darunter die US-Zulassung von Benralizumab für Kinder im Alter von 6 bis 11 Jahren im Jahr 2024, die die Anspruchsberechtigung im Markt für pädiatrische Asthmabehandlung direkt erweitert. China folgte 2025 mit einer pädiatrischen Zulassung für denselben Wirkstoff, was den Zugang in einem großen und wachsenden Umfeld der Spezialversorgung erweitert. In den Vereinigten Staaten führte die Zulassung von Depemokimab im Jahr 2025 das erste ultralangwirksame Biologikum mit halbjährlicher Dosierung ein, ein Profil, das die Therapiepersistenz bei Jugendlichen und Erwachsenen unterstützen und Klinikbesuche für Familien reduzieren soll. Patientenunterstützungsprogramme von Unternehmen bleiben wichtig für die Akzeptanz in der Spezialversorgung, wie etwa die Versicherungs- und Zuzahlungsunterstützung für Xolair, die Vorabgenehmigungen und Abgabeschritte vereinfacht. Kostenträger wenden bei mehreren Wirkstoffen weiterhin Mengenbeschränkungen und Stufenbearbeitungen an, was den Zeitpunkt bis zur Therapie und die Persistenz im Markt für pädiatrische Asthmabehandlung beeinflusst. Trotz dieser Einschränkungen erleichtern breitere Indikationen und weniger häufige Dosierungen den Zugang und unterstützen ein stetiges Wachstum in der Spezialversorgung im Markt für pädiatrische Asthmabehandlung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Kostenträgerhürden für fortschrittliche Therapien | -1.2% | Global, besonders ausgeprägt in der US-amerikanischen privaten Krankenversicherung, EU-Einzahlersystemen und aufstrebenden Märkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheitswarnungen und Nebenwirkungen beeinflussen die Langzeitanwendung | -0.7% | Global, verstärkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsbedingte Treibmittelumstellung bei Druckgasinhalatoren und Reformulierungsverzögerungen | -0.5% | Regulatorische Durchsetzung in der EU, freiwillige Umstellung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Variabilität der Inhalationstechnik bei pädiatrischen Patienten untergräbt die Wirksamkeit in der realen Welt | -0.8% | Global, besonders ausgeprägt in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Kostenträgerhürden für fortschrittliche Therapien

US-amerikanische medizinische Richtlinien legen strenge Bedingungen für pädiatrische Biologika fest, die eine dokumentierte Allergensensibilisierung oder Biomarkerkriterien, den Nachweis einer unzureichenden Kontrolle unter inhalativen Kortikosteroiden, aktuelle Lungenfunktionstests und den Nachweis verbesserter Ergebnisse zur Fortsetzung der Therapie erfordern, was den Zeitpunkt bis zur Behandlung im Markt für pädiatrische Asthmabehandlung verlangsamt. Diese Anforderungen erfordern häufig eine Koordination zwischen verschreibenden Ärzten, Spezialapotheken und Unterstützungsportalen, was für Familien administrativen Aufwand bedeuten kann. Mehrere Plankriterien umfassen spezifische Gesamt-IgE-Bereiche für allergische Phänotypen, den Nachweis einer verringerten Notfallmedikamentennutzung und eine verbesserte FEV1 vor der Verlängerung, was ein ergebnisbasiertes kontinuierliches Nutzungsmanagement für hochpreisige Produkte formalisiert. Hersteller begegnen der Erschwinglichkeit mit Patientenunterstützungsprogrammen und direkten Einkaufsmodellen, die die Preise für inhalative Medikamente senken und die Verfügbarkeit in den Vereinigten Staaten verbessern. Dennoch bleiben Zugangshürden ein kurzfristiges Hemmnis für die Akzeptanz im gesamten Markt für pädiatrische Asthmabehandlung.

Sicherheitswarnungen und Nebenwirkungen beeinflussen die Langzeitanwendung

Regulierungsbehörden empfehlen eine sorgfältige Wachstumsüberwachung bei Kindern unter Fluticasonpropionat und anderen inhalativen Kortikosteroiden, mit klaren Kennzeichnungen, dass die Wachstumsgeschwindigkeit abnehmen kann und eine ärztliche Aufsicht in der Pädiatrie erfordert. Die Kennzeichnung von Budesonid-Suspension wurde 2026 aktualisiert und berichtet von dosisabhängigen Wachstumsveränderungen über kurze Behandlungsverläufe sowie von Infektionsrisiken bei Säuglingen, was die Dosierungsplanung und Nachsorge im Markt für pädiatrische Asthmabehandlung beeinflusst. Leitlinien empfehlen die niedrigste wirksame ICS-Dosis mit Dosisreduktion bei stabiler Kontrolle, was Wirksamkeit und Sicherheit in der routinemäßigen pädiatrischen Versorgung ausbalanciert. Gezielte Biologika für Typ-2-entzündliches Asthma haben in pädiatrischen Studien bedeutsame Exazerbationsreduktionen gezeigt und bieten kortikosteroidschonendes Potenzial, ein Profil, das die kumulative ICS-Exposition bei geeigneten Kindern reduzieren kann. Das Nettoergebnis ist ein vorsichtiger Ansatz bei der Therapieeskalation und eine Präferenz für Kombinations- oder gezielte Optionen, die eine hochdosierte ICS-Exposition im Markt für pädiatrische Asthmabehandlung begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Schnellwirksame Medikamente gewinnen Marktanteile trotz Dominanz der Kontrolltherapien

Langzeitkontrollmedikamente hielten 2025 einen Anteil von 58,47 %, was den leitliniengestützten täglichen ICS-Einsatz und die breitere MART-Akzeptanz widerspiegelt, während das Segment der Schnellwirkungsmedikamente von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird. Die zunehmende Ausrichtung auf ein Management ohne ausschließliche SABA-Anwendung und der Einsatz von niedrig dosiertem ICS als Basistherapie stützen weiterhin die Kontrollmedikamente als Grundpfeiler des Marktes für pädiatrische Asthmabehandlung. Der Markt für pädiatrische Asthmabehandlung profitiert von klareren Diagnosepfaden für Kinder unter 5 Jahren, was eine frühere Therapieeinleitung ermöglicht und die Behandlungsdauer mit Kontrollmedikamenten verlängert. Nationale Leitlinien in China betonen ebenfalls ICS als Eckpfeiler zur Reduzierung des akuten Risikos und stützen die Kontrollmedikamentenbasis in den schnell wachsenden APAC-Märkten. Die durch Luftverschmutzung und Viren bedingte Exazerbationsvolatilität hält das Rettungsvolumen auch bei behandelten Kindern aufrecht, was dazu beiträgt, dass Schnellwirkungsoptionen im Markt für pädiatrische Asthmabehandlung weiter wachsen.

Das Wachstum bei Schnellwirkungsmedikamenten spiegelt auch den strukturellen Bedarf wider, der durch Waldbrandrauchereignisse und städtische Luftqualitätsepisoden entsteht, welche Durchbruchsymptome verstärken und eine rasche Therapieeskalation erfordern. Mit der zunehmenden Verbreitung von MART verschwimmt die Grenze zwischen Kontroll- und Notfallmedikament, da ICS-Formoterol gemäß aktuellen Leitlinien sowohl für die Erhaltungstherapie als auch bei Bedarf eingesetzt wird. Aktionspläne und Schulungen zur Anwendungstechnik, die die Therapietreue verbessern, können den Einsatz von Notfallmedikamenten reduzieren, jedoch bestehen in vielen Primärversorgungspfaden weiterhin Lücken, was die Nachfragevielfalt im Markt für pädiatrische Asthmabehandlung aufrechterhält. Langzeitkontrollmedikamente werden ihre Ankerrolle voraussichtlich beibehalten, auch wenn Schnellwirkungsoptionen aufgrund von Umwelt- und saisonalen Dynamiken ein höheres Wachstum verzeichnen.

Nach Wirkstoffklasse: Biologika auf dem Vormarsch, während ICS den größten Anteil hält trotz Preisdruck

Inhalative Kortikosteroide führten im Jahr 2025 mit einem Anteil von 34,73 % aufgrund ihres Wirksamkeits-Kosten-Profils und ihrer zentralen Stellung in allen Behandlungsschritten, während Biologika mit einer CAGR-Prognose von 7,41 % bis 2031 die am schnellsten wachsende Klasse sind. Leitlinien befürworten früh niedrig dosiertes ICS und unterstützen den Kombinationseinsatz bei mittelschwerer Erkrankung, was das ICS-Volumen im Markt für pädiatrische Asthmabehandlung stabilisiert. Sicherheitsüberwachung und Dosisreduktionsprinzipien helfen, den hochdosierten ICS-Einsatz einzudämmen, und schaffen Möglichkeiten für Kombinationen und gezielte Optionen, die Kontrolle bei ausgewählten Phänotypen zu teilen. Der Biologika-Schwung spiegelt pädiatrische Zulassungserweiterungen und die Einführung der halbjährlichen Dosierung wider, die darauf abzielen, die Persistenz und den Patientenkomfort im Markt für pädiatrische Asthmabehandlung zu verbessern.

Biomarkergesteuerte Auswahl für Typ-2-entzündliches Asthma und verbesserte Zugangsinstrumente von Herstellern unterstützen einen stetigen Anstieg der Spezialversorgungsnutzung, während Kostenträger strenge Kriterien für die Kostenübernahme aufrechterhalten. Die Branche der pädiatrischen Asthmabehandlung balanciert weiterhin hochvolumige Generika mit niedrigvolumigen Spezialprodukten, eine Mischung, die die Margenentwicklung für führende Portfolios bestimmt.

Nach Verabreichungsweg: Injizierbare Formulierungen übertreffen inhalative Formulierungen dank häuslicher Autoinjektoren

Inhalative Formulierungen hielten im Jahr 2025 mit 62,46 % als Kernverabreichungsweg für ICS, LABA und Notfallmedikamente den größten Anteil, während injizierbare Formulierungen voraussichtlich mit einer CAGR von 8,38 % bis 2031 am schnellsten wachsen werden. Druckgasinhalatoren mit Spacern bleiben zentral für Kinder, die Koordinationsunterstützung benötigen, während Trockenpulverinhalatoren und Weichnebel-Inhalatoren die Auswahl für ältere Kinder im Markt für pädiatrische Asthmabehandlung erweitern. Der regulatorische Fokus auf Geräteanweisungen und korrekte Handhabung unterstreicht die Bedeutung der Technik für reale Ergebnisse im Markt für pädiatrische Asthmabehandlung. Die Branche der pädiatrischen Asthmabehandlung verzeichnet auch stetige Zuwächse bei injizierbaren Formulierungen, da Autoinjektor-Zulassungen und patientenfreundliche Geräte die Heimdosierung für geeignete Jugendliche ermöglichen und die Abhängigkeit von Infusionszentren reduzieren.

Reale Belege aus Europa zeigen vergleichbare Ergebnisse über verschiedene Mepolizumab-Formate hinweg, wobei Autoinjektoren von Patienten als am einfachsten zu bedienen bewertet werden, was den Heimwechsel im Markt für pädiatrische Asthmabehandlung unterstützt. Ultralangwirksame Dosierungen reduzieren die Besuchsbelastung weiter und können die Persistenz im Vergleich zu häufigeren Injektionen aufrechterhalten. Orale Optionen bleiben ein kleiner Anteil bei der Kontrolltherapie, behalten aber eine Rolle bei akuten Schüben, während Sicherheitswarnungen die Langzeitanwendung bei Kindern einschränken. Da die Geräteschulung verbessert wird und die Heimverabreichung zunimmt, wird das Wachstum bei injizierbaren Formulierungen voraussichtlich über dem der inhalativen Wege im Markt für pädiatrische Asthmabehandlung bleiben.

Nach Endnutzer: Häusliche Pflege auf dem Vormarsch dank Autoinjektoren und Telemedizin ermöglichen Dezentralisierung

Krankenhäuser entfielen im Jahr 2025 auf 46,89 %, angesichts ihrer Rolle im Management akuter Exazerbationen und der initialen Biologika-Dosierung, während die häusliche Pflege voraussichtlich mit einer CAGR von 10,69 % von 2026 bis 2031 am schnellsten wachsen wird. Kostenträgeranforderungen erfordern häufig dokumentierte Krankenhaus- oder Notaufnahmebesuche als Nachweis einer schlechten Kontrolle vor der Spezialzulassung, was die Erstdosierung für viele Patienten im Markt für pädiatrische Asthmabehandlung in überwachten Einrichtungen verankert. Kliniken behalten eine starke Rolle bei Spirometrie, Therapietreuberatung und Aktionsplanüberprüfungen, was eine stabile Nutzung von Kontrolltherapien im Markt für pädiatrische Asthmabehandlung unterstützt. Autoinjektor-Zulassungen und Patientenunterstützungsmaterialien ermöglichen die Verabreichung durch Pflegepersonen zu Hause für ausgewählte Produkte nach einer initialen Schulung, was einen Teil der Versorgung aus Einrichtungen verlagert.

Digital unterstützte Inhalatoren und schulbasierte Studien entwickeln Arbeitsabläufe für Therapietreue und Technikverifizierung außerhalb von Kliniken, was die Fernüberprüfung und Dosisanpassung im Markt für pädiatrische Asthmabehandlung verbessert. Schriftliche Aktionspläne bleiben unerlässlich, während die Leitlinienunterstützung für frühere Diagnosen und strukturierte Therapieeskalations- oder -deeskalationsrichtlinien dazu beiträgt, Heimentscheidungen zu standardisieren. Da Heimdosierung und Telemedizin zur Normalität werden, verlagert sich der Wert weiterhin hin zur kontinuierlichen Überwachung und weg von der episodischen einrichtungsbasierten Versorgung im Markt für pädiatrische Asthmabehandlung.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Anteil von 36,41 %, was auf hohe Pro-Kopf-Ausgaben und eine frühe Akzeptanz von Biologika zurückzuführen ist, während der asiatisch-pazifische Raum mit einer CAGR von 11,52 % von 2026 bis 2031 die am schnellsten wachsende Region darstellt. Leitlinien gegen ausschließliche SABA-Therapien und die Betonung eines frühen ICS-Einsatzes in der Primärversorgung stützen den Einsatz von Kontrollmedikamenten in den Vereinigten Staaten und Kanada, was die Basis des Marktes für pädiatrische Asthmabehandlung untermauert. Durch Luftverschmutzung bedingte Exazerbationen haben die Notfallmuster während der Waldbrandsaison verstärkt und kurzfristige Volumenschwankungen erzeugt. Kostenträgerpolitiken mit Stufenbearbeitungen und Mengenbeschränkungen moderieren die Adoptionskurven für Spezialtherapien und konzentrieren die Kostenübernahme auf gut dokumentierte schwere Fälle.

Der asiatisch-pazifische Raum führt das Wachstum an, da Urbanisierung und ein besserer Zugang zu Spezialisten Diagnose und Behandlung ausweiten, unterstützt durch nationale Leitlinien, die ICS in der pädiatrischen Versorgung in den Mittelpunkt stellen. Pädiatrische Zulassungen für zielgerichtete Therapien in China und frühere Diagnosekriterien aus globalen Leitlinien unterstützen eine stetige Verlagerung hin zu phänotypgesteuerter Versorgung in großen städtischen Zentren. Geräteschulungen sowie der Zugang zu Inhalationshilfen und Trockenpulverinhalatoren verbessern sich, bleiben jedoch in ressourcenärmeren Umgebungen uneinheitlich, was eine breite Therapiemischung im Markt für pädiatrische Asthmabehandlung aufrechterhält. Mit der Ausweitung der Versicherungsabdeckung für mittlere Einkommensschichten in großen Märkten sind Programme zur Therapietreue bei Kontrollmedikamenten und schulbasierte Pilotprojekte darauf ausgerichtet, die Reichweite zu erweitern.

Europa hält einen bedeutenden Marktanteil, gestützt durch die Angleichung nationaler Leitlinien und Technologiebewertungen für schwere Fälle, während Dekarbonisierungspolitiken die Inhalatorportfolios und Ausschreibungsdynamiken neu gestalten. Die Unterstützung der Europäischen Arzneimittel-Agentur für Treibmittel mit niedrigem Treibhauspotenzial und die damit verbundenen Geräteanforderungen verändern die Fertigungspläne in diesem Jahrzehnt und begünstigen vorübergehend Trockenpulverinhalatoren oder Weichnebel-Inhalatoren bei bestimmten Ausschreibungen. Nationale Gesundheitssysteme evaluieren zudem vernetzte Sensoren für pädiatrische Kohorten und prüfen praktische Wege zur Integration von Therapietreuedaten in die Primärversorgungsabläufe. Insgesamt stützt Europas Kombination aus Leitlinienadoption und Nachhaltigkeitstransitionen weiterhin diversifizierte Portfolios im Markt für pädiatrische Asthmabehandlung.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf schwere Erkrankungen, wo eine Handvoll innovativer Unternehmen gezielte Biologika anführt, während hochvolumige Generika die Kontroll- und Notfalltherapiebasis im Markt für pädiatrische Asthmabehandlung fragmentiert halten. Innovatoren konzentrieren sich auf phänotypspezifische Wege, pädiatrische Zulassungserweiterungen und Dosierungsinnovationen, die die Persistenz verbessern und die Abhängigkeit von Kliniken reduzieren. Portfoliostrategien umfassen nun ultralangwirksame Dosierungen mit halbjährlicher Verabreichung und pflegepersonalfreundliche Geräteformate, die den Bedürfnissen von Jugendlichen entsprechen, was Angebote über die Wirksamkeit hinaus im Markt für pädiatrische Asthmabehandlung differenziert.

Generika- und Biosimilar-Anbieter konkurrieren über den Preis bei Kontroll- und Notfalltherapien und nutzen Patentabläufe und hochvolumige Primärversorgungskanäle, die den margenschwachen Kern des Marktes für pädiatrische Asthmabehandlung definieren. Gerätekompatibilität und Klarheit der Anweisungen bleiben wettbewerbliche Hebel, da Schulungen nachweislich kritische Fehler reduzieren und die korrekte Anwendung über verschiedene Geräte hinweg verbessern. Zugangstrategien gehen nun über Rabatte hinaus und umfassen direkte Einkaufswege für inhalative Portfolios, die die Eigenkosten senken und die Bevorratung in Schlüsselsegmenten verbessern können, was die Marktanteilsentwicklung im Markt für pädiatrische Asthmabehandlung beeinflusst.

Nachhaltigkeitsanforderungen fügen eine weitere strategische Ebene hinzu, da Unternehmen Druckgasinhalatoren auf Treibmittel mit niedrigem Treibhauspotenzial mit neuen Materialien, Ventilen und Betätigern umstellen. Die Leitlinien der Europäischen Arzneimittel-Agentur zu Tests und menschlichen Faktoren führen detaillierte Erwartungen ein, die Entwicklungszeitpläne verlängern können, aber auch einen Weg zur Compliance für den pädiatrischen Einsatz klären. Mit fortschreitender Umstellung können sich Gerätelinien und Ausschreibungspräferenzen kurzfristig verschieben, aber die langfristige Perspektive unterstützt eine breitere Umweltausrichtung über Portfolios hinweg im Markt für pädiatrische Asthmabehandlung.

Marktführer in der Branche der pädiatrischen Asthmabehandlung

Amgen Inc.

AstraZeneca PLC

Dr. Reddy's Laboratories Ltd.

Sanofi S.A.

Sun Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Sanofi SA und Regeneron Pharmaceuticals berichteten, dass ihr Biologikum Dupilumab (Dupixent) in einer pädiatrischen Asthmastudie starke Ergebnisse zeigte. Die VOYAGE-Studie demonstrierte reduzierte Exazerbationen und verbesserte Lungenfunktion bei Kindern im Vergleich zu Placebo.

- Dezember 2025: GlaxoSmithKline erhielt die Zulassung der US-amerikanischen Arzneimittelbehörde für Exdensur Depemokimab als Zusatzerhaltungstherapie bei schwerem Asthma mit eosinophilem Phänotyp bei Patienten ab 12 Jahren, mit einer halbjährlichen Dosierung, die auf reale Persistenz abzielt. Dies erweitert eine wichtige Spezialversorgungsoption mit einem auf Therapietreue ausgerichteten Profil.

- Dezember 2025: GlaxoSmithKline schloss eine Vereinbarung mit der US-amerikanischen Regierung, um den Zugang zu Atemwegsmedikamenten zu erweitern und die Preise für ausgewählte Produkte über eine direkte Einkaufsplattform zu senken, mit dem Ziel, die Erschwinglichkeit und die Versorgungsresilienz zu verbessern. Die Initiative umfasst eine große Patientenbasis mit Asthma und COPD und beinhaltet Lieferkettenmaßnahmen für Albuterol.

Umfang des globalen Berichts zum Markt für pädiatrische Asthmabehandlung

Gemäß dem Umfang des Berichts umfasst der Markt für pädiatrische Asthmabehandlung alle pharmakologischen und unterstützenden Therapien, die zur Behandlung von Asthma bei Säuglingen, Kindern und Jugendlichen eingesetzt werden. Er umfasst Langzeit-Kontrollmedikamente, schnellwirksame Bronchodilatatoren, Biologika und Verabreichungsgeräte, die für den pädiatrischen Einsatz angepasst sind. Das Marktwachstum wird durch die zunehmende Prävalenz von Asthma im Kindesalter, leitliniengesteuerte Kontrolltherapie und den erweiterten Zugang zu fortschrittlichen Behandlungen wie Biologika angetrieben. Dieser Markt spiegelt sowohl den Bedarf an Akutversorgung als auch das Management chronischer Erkrankungen in pädiatrischen Populationen wider.

Der Markt für pädiatrische Asthmabehandlung ist nach Behandlungsart, Wirkstoffklasse, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in Langzeit-Kontrollmedikamente und schnellwirksame Medikamente segmentiert. Nach Wirkstoffklasse ist der Markt in inhalative Kortikosteroide (ICS), langwirksame Beta-Agonisten (LABA), Leukotrienrezeptorantagonisten (LTRA), kurzwirksame Beta-Agonisten (SABA), langwirksame Muskarin-Antagonisten (LAMA), Kombinationsinhalatoren (ICS/LABA), Biologika (Anti-IgE, Anti-IL-5/5R, Anti-IL-4R, Anti-TSLP) und sonstige segmentiert. Nach Verabreichungsweg ist der Markt in inhalativ, oral und injizierbar segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und häusliche Pflege segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Langzeit-Kontrollmedikamente |

| Schnellwirksame Medikamente |

| Inhalative Kortikosteroide |

| Langwirksame Beta-Agonisten |

| Leukotrienrezeptorantagonisten |

| Kurzwirksame Beta-Agonisten |

| Langwirksame Muskarin-Antagonisten Kombinationsinhalatoren |

| Biologika |

| Sonstige |

| Inhalativ |

| Oral |

| Injizierbar |

| Krankenhäuser |

| Kliniken |

| Häusliche Pflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Langzeit-Kontrollmedikamente | |

| Schnellwirksame Medikamente | ||

| Nach Wirkstoffklasse | Inhalative Kortikosteroide | |

| Langwirksame Beta-Agonisten | ||

| Leukotrienrezeptorantagonisten | ||

| Kurzwirksame Beta-Agonisten | ||

| Langwirksame Muskarin-Antagonisten Kombinationsinhalatoren | ||

| Biologika | ||

| Sonstige | ||

| Nach Verabreichungsweg | Inhalativ | |

| Oral | ||

| Injizierbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Häusliche Pflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße und Wachstumsrate für den Markt für pädiatrische Asthmabehandlung bis 2031?

Die Marktgröße für pädiatrische Asthmabehandlung wird voraussichtlich bis 2031 einen Wert von 16,75 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 6,23 % wachsen.

Welche Behandlungsarten führen und welche wachsen am schnellsten bei pädiatrischem Asthma?

Langzeit-Kontrollmedikamente führten im Jahr 2025 mit einem Anteil von 58,47 %, während schnellwirksame Optionen voraussichtlich schneller mit einer CAGR von 6,45 % bis 2031 wachsen werden.

Welche Wirkstoffklassen sind heute in der Pädiatrie am wichtigsten?

Inhalative Kortikosteroide führten im Jahr 2025 mit einem Anteil von 34,73 %, während Biologika mit einer CAGR-Prognose von 7,41 % bis 2031 die am schnellsten wachsende Klasse sind.

Wie verschieben sich die Verabreichungswege in der pädiatrischen Versorgung?

Inhalative Wege hielten im Jahr 2025 einen Anteil von 62,46 %, doch injizierbare Formulierungen werden voraussichtlich mit einer CAGR von 8,38 % am schnellsten wachsen, bedingt durch häusliche Autoinjektoren und weniger häufige Dosierungen.

Welches Versorgungsumfeld wächst am schnellsten bei pädiatrischem Asthma?

Die häusliche Pflege ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 10,69 %, unterstützt durch Autoinjektoren, Telemedizin und vernetzte Inhalatoren.

Welche Regionen werden das nächste Wachstum in diesem Bereich vorantreiben?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,52 %, während Nordamerika mit einem Anteil von 36,41 % im Jahr 2025 die größte regionale Basis bleibt.

Seite zuletzt aktualisiert am: