Marktgröße und Marktanteil für männliche Infertilität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.25 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für männliche Infertilität von Mordor Intelligence

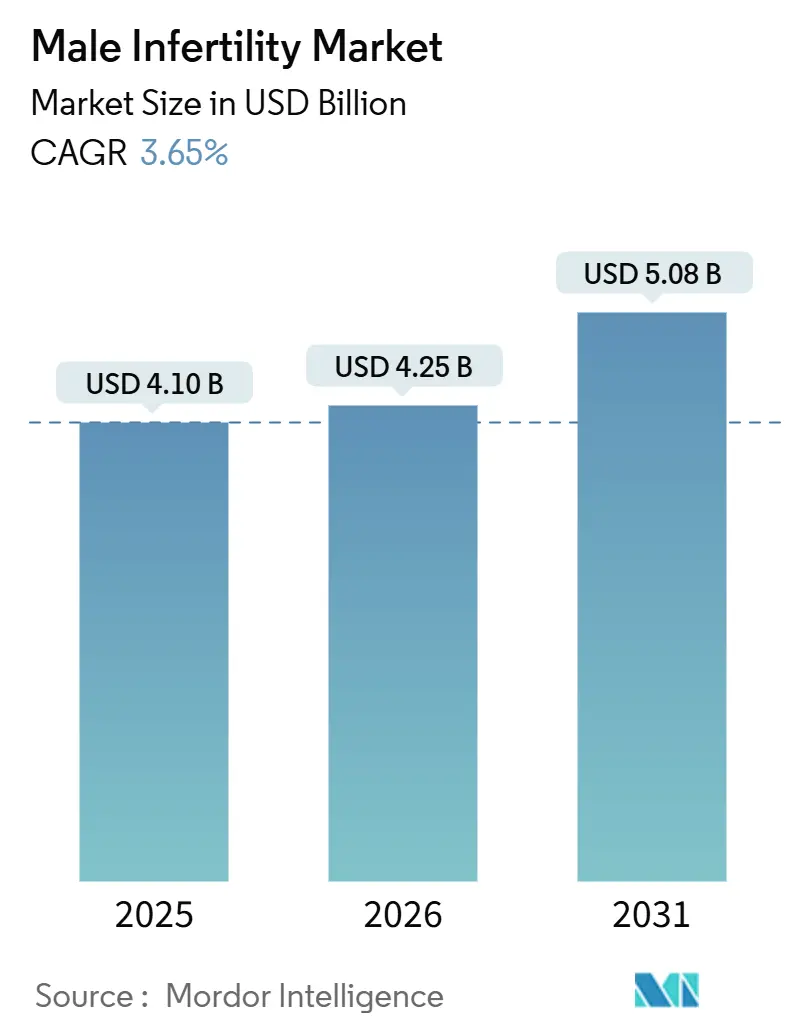

Die Marktgröße für männliche Infertilität soll von 4,10 Milliarden USD im Jahr 2025 auf 4,25 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,65 % über den Zeitraum 2026–2031 einen Wert von 5,08 Milliarden USD erreichen.

Die zunehmende Prävalenz, die von der Weltgesundheitsorganisation mit 17,5 % der Erwachsenen dokumentiert wurde, die jemals Infertilität erlebt haben, wobei der männliche Anteil in etwa der Hälfte der Fälle vorliegt, vergrößert den potenziellen Behandlungspool. Betriebliche Krankenversicherungspläne, die inzwischen bei einem Viertel der Beschäftigten großer Unternehmen in den Vereinigten Staaten Fertilitätsleistungen abdecken, erweitern den Zugang, konzentrieren die Leistungen jedoch weiterhin auf die In-vitro-Fertilisation anstatt auf männliche Diagnostik. Heimtests für Samenanalysen mit kürzlich erteilten 510(k)-Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verlagern die Diagnostik aus Krankenhauslabors heraus und verkürzen die Zeit bis zum ersten Ergebnis. Gleichzeitig schränken soziales Stigma und uneinheitliche Erstattungsregelungen die Nutzung in vielen einkommensschwachen und patriarchalischen Gesellschaften ein, was das Wachstum im Vergleich zum weiblichen Fertilitätssegment dämpft, jedoch eine erhebliche latente Nachfrage hinterlässt.

Wesentliche Erkenntnisse des Berichts

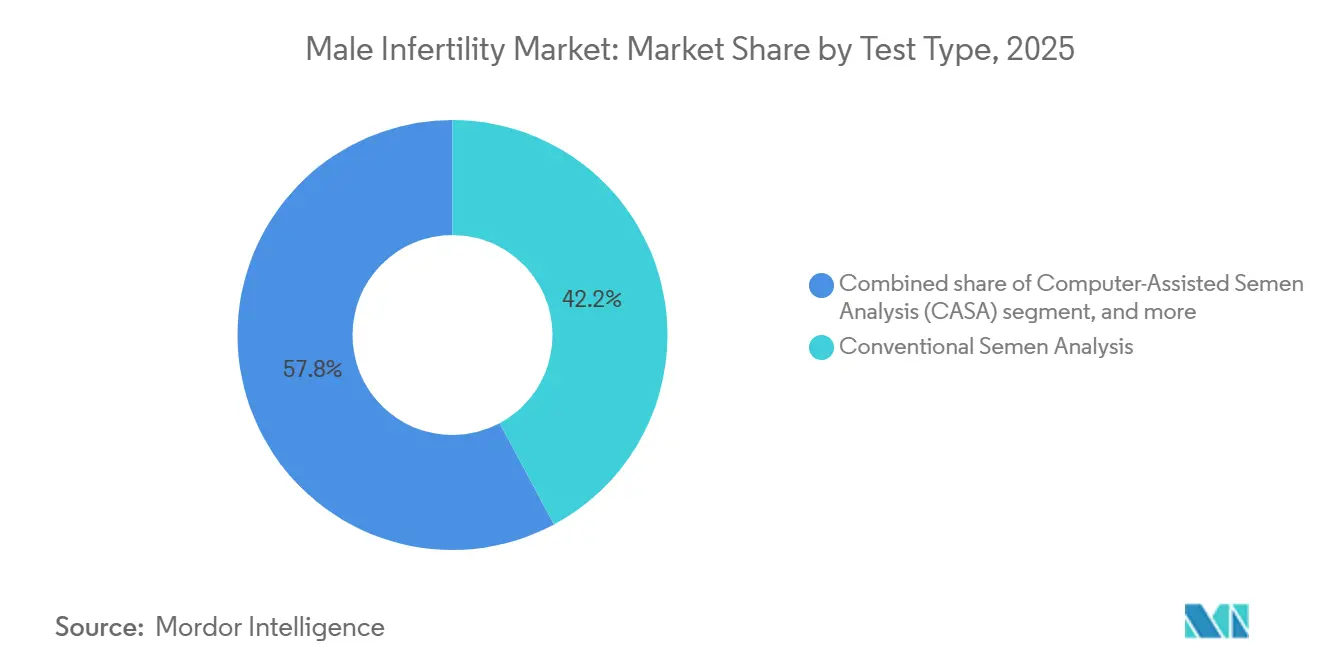

- Nach Testtyp führte die konventionelle Samenanalyse mit einem Marktanteil von 42,18 % am Markt für männliche Infertilität im Jahr 2025, während genetische und epigenetische Panels bis 2031 mit einer CAGR von 5,22 % wachsen.

- Nach Behandlung ist Medikation und Hormontherapie mit einer CAGR von 4,65 % das am schnellsten wachsende Segment, verglichen mit einem Umsatzanteil der assistierten Reproduktionstechnologie von 55,21 % im Jahr 2025.

- Nach Produkt verzeichneten Therapeutika eine CAGR von 5,12 % bis 2031, während Diagnostik-Kits und -Geräte im Jahr 2025 einen Anteil von 35,32 % an der Marktgröße für männliche Infertilität hielten.

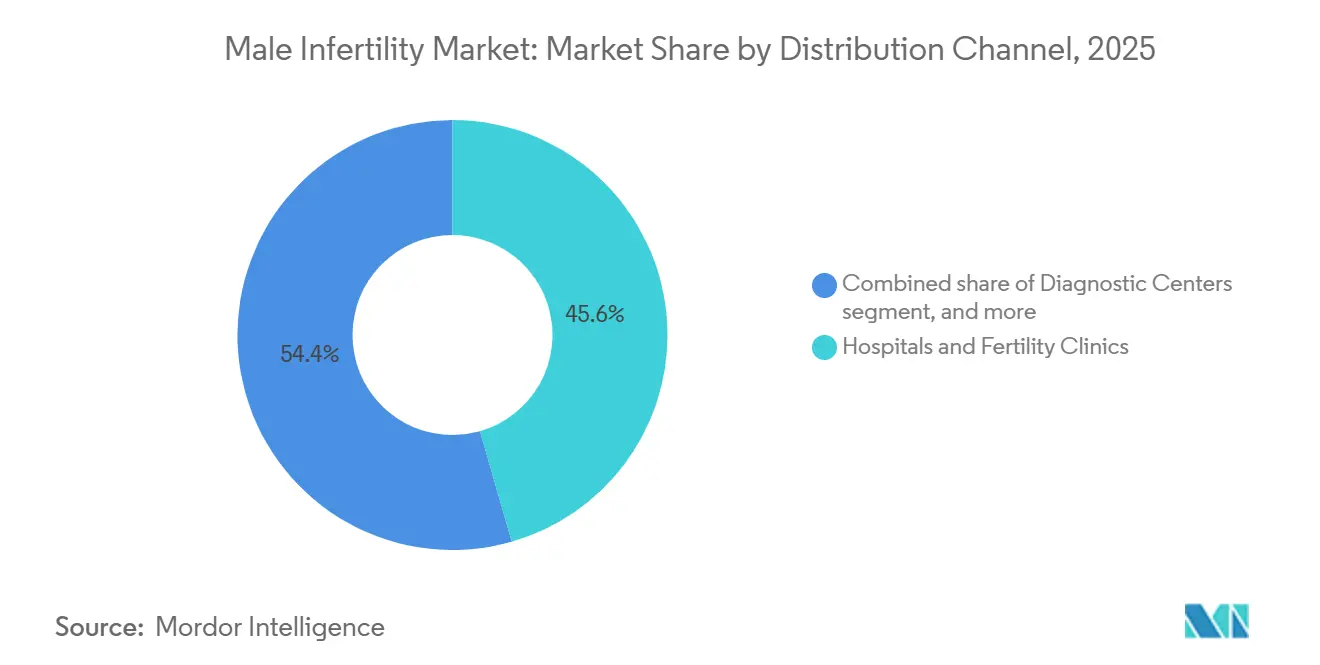

- Nach Vertriebskanal wachsen Heimtests und Direktvertriebsplattformen an Verbraucher mit einer CAGR von 6,98 % und übertreffen damit den Anteil von 45,56 %, den Krankenhäuser und Fertilitätskliniken im Jahr 2025 erzielten.

- Nach Endnutzer hielten Fertilitätskliniken im Jahr 2025 einen Umsatzanteil von 52,15 %, während für Heimanwender eine CAGR von 6,88 % bis 2031 prognostiziert wird.

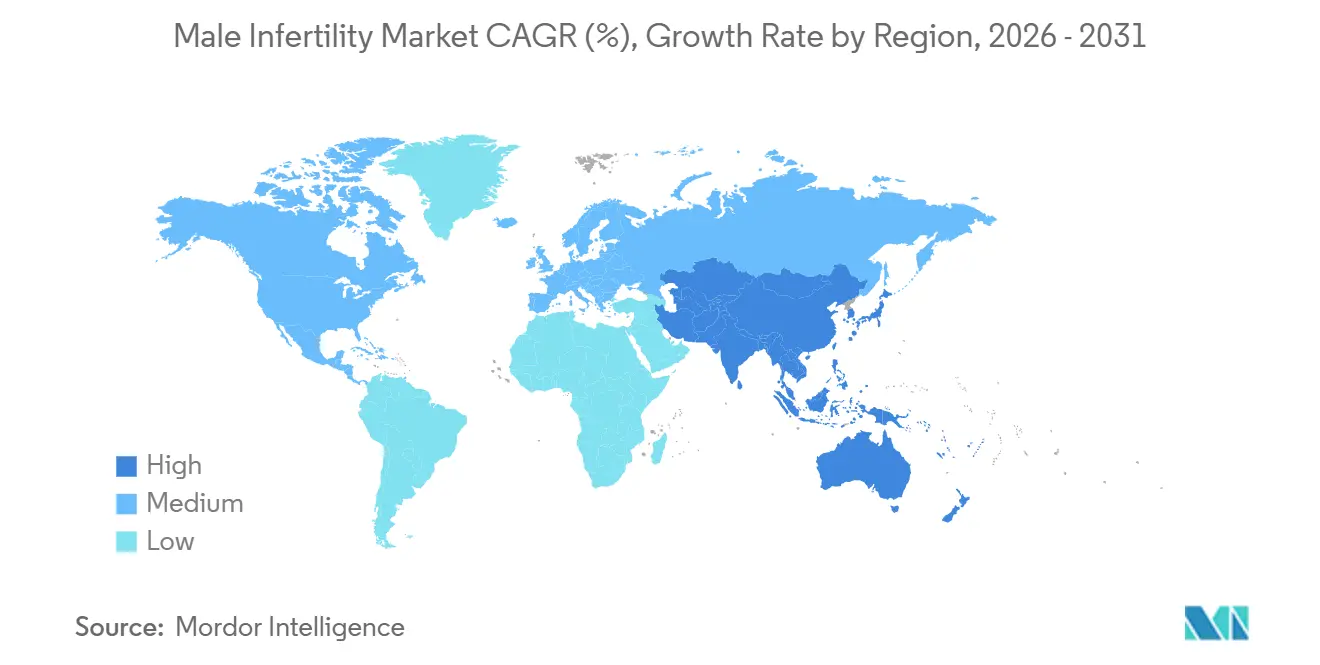

- Nach Geografie wird für den asiatisch-pazifischen Raum die höchste regionale CAGR von 5,68 % bis 2031 erwartet, womit er den Umsatzanteil Nordamerikas von 38,25 % im Jahr 2025 übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für männliche Unfruchtbarkeit*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von Infertilität bei Männern | +0.8% | Global, mit höherer Belastung in Südasien und im subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum arbeitgeberfinanzierter Fertilitätsleistungen | +0.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung digitaler Heimtests für Samenanalysen | +0.5% | Nordamerika und urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Spermienauswahl zur Verbesserung des ART-Erfolgs | +0.4% | IVF-Zentren mit hohem Durchsatz weltweit | Mittelfristig (2–4 Jahre) |

| Staatliche Versicherungspflicht für Infertilität in neuen geografischen Märkten | +0.5% | China, Indien und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Gen- und zellbasierte Therapien in der Pipeline bei spermatogenetischem Versagen | +0.3% | Klinische Studienzentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von Infertilität bei Männern

Meta-Analysen bestätigen, dass die Spermienkonzentration seit 1973 jährlich um 1,2 % gesunken ist und der Rückgang nach dem Jahr 2000 in Afrika, Asien und Südamerika beschleunigt hat. Endokrine Umweltstörer und Lebensstilfaktoren wie Adipositas werden mit schlechterer Motilität und DNA-Integrität in Verbindung gebracht, während das mediane Vateralter in den meisten OECD-Ländern inzwischen 32 Jahre übersteigt. Das breitere Altersfenster für die erstmalige Vaterschaft überlappt mit der kumulativen Exposition gegenüber Schadstoffen und vergrößert den Markt für männliche Infertilität. Die Diagnose hinkt der Prävalenz noch hinterher, da das Stigma die Testbereitschaft in vielen Ländern um drei bis fünf Jahre verzögert.

Wachstum arbeitgeberfinanzierter Fertilitätsleistungen

Ein Viertel der großen US-amerikanischen Arbeitgeber übernahm Ende 2024 die Kosten für die In-vitro-Fertilisation, und ein im Jahr 2025 herausgegebener Bundeserlass stellte klar, dass bestimmte Diagnostika als ausgenommene Leistungen im Rahmen des Affordable Care Act gelten, wodurch regulatorische Unklarheiten beseitigt wurden[1]US-Arbeitsministerium, „Fertilitätsleistungen als ausgenommene Leistungen”, dol.gov. Pläne begrenzen die lebenslangen Leistungen in der Regel auf 15.000 bis 25.000 USD, was für mehrere Behandlungszyklen nicht ausreicht, und schließen häufig erweiterte männliche Diagnostik aus, was die Eigenausgaben erhöht. Europäische Unternehmen folgen dem deutschen Modell der Teilerstattung und ermutigen Plattformanbieter, gebündelte Laborleistungen auszuhandeln, was die Überweisungsmuster neu ausrichtet und das Profil der Diagnostik des männlichen Faktors stärkt.

Rasche Verbreitung digitaler Heimtests für Samenanalysen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde ließ den YO Home Sperm Test im Jahr 2024 mit einer Korrelation von 97 % zu computergestützten Laborsystemen zu und genehmigte 2025 den LensHooke X12 PRO, der eine KI-basierte Morphologiebewertung in unter zehn Minuten ermöglicht. Heimtests senken die Hemmschwelle durch Schamgefühl; Studien in Südasien zeigen, dass 68 % der Männer Scham als Haupthindernis für die klinikbasierte Probenentnahme angeben. Ein Preis von 50–150 USD macht das Produkt für jüngere städtische Nutzer erschwinglich, obwohl die Versicherungsdeckung nach wie vor gering ist. Die In-vitro-Diagnostik-Verordnung der Europäischen Union schreibt strengere Validierungen vor, was die Markteinführung mehrerer US-amerikanischer Geräte in diesem Markt bis 2027 verzögert.

KI-gestützte Spermienauswahl zur Verbesserung des ART-Erfolgs

Auf Morphologie, Motilität und Fragmentierungsdatensätzen trainierte Algorithmen des maschinellen Lernens übertrafen die Beurteilung durch Embryologen in einer multizentrischen Studie aus dem Jahr 2024 um 14 Prozentpunkte. Systeme wie Hamilton Thorne SiD reduzieren die Vorbereitungszeit für die intrazytoplasmatische Spermieninjektion um 30 %, und frühe Klinikaudits deuten auf Verbesserungen der Lebendgeburtenrate von 8–12 % hin. Die Akzeptanz ist in Kliniken mit mehr als 1.000 Zyklen pro Jahr am höchsten, da die Ausrüstung 80.000–150.000 USD kostet. Die Erstattung ist weiterhin in die Zyklusgebühren eingebettet, doch nachweisbare Schwangerschaftsgewinne unterstützen eine Premiumpreisgestaltung bis 2028.

Analyse der Hemmnisse des Marktes für männliche Unfruchtbarkeit*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Eigenausgaben und uneinheitliche Erstattung | -0.7% | Vereinigte Staaten und Länder mit niedrigem bis mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Begrenztes Fachkräfteangebot und begrenzte Laborinfrastruktur | -0.5% | Subsaharisches Afrika, Südasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Soziales Stigma, das männliche Tests verhindert | -0.4% | Naher Osten, Südasien und subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Fehlende global standardisierte erweiterte Diagnoseprotokolle | -0.3% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenausgaben und uneinheitliche Erstattung

In den Vereinigten Staaten kostet ein einzelner intrazytoplasmatischer Spermieninjektionszyklus 15.000–30.000 USD, und weniger als 20 % der privaten Krankenversicherungspläne übernehmen den vollen Betrag[2]Amerikanische Gesellschaft für Reproduktionsmedizin, „IVF-Kosten und Daten zur Versicherungsdeckung”, asrm.org. Erweiterte männliche Diagnostik fügt 1.000–2.500 USD hinzu und wird selten erstattet. Öffentliche Systeme in Frankreich oder Israel finanzieren den Großteil der ART, während Indien weniger als 10 % der anspruchsberechtigten Paare abdeckt. Die Finanzierungslücke zwingt 42 % der Paare in Schulden von mehr als 10.000 USD, und 28 % brechen die Therapie vollständig ab.

Begrenztes Fachkräfteangebot und begrenzte Laborinfrastruktur

Im subsaharischen Afrika gibt es weniger als 200 staatlich anerkannte Andrologen für 1,2 Milliarden Einwohner. Indiens Vorschriften von 2021 verlangen, dass jede Klinik einen Embryologen beschäftigt, doch 38 % der registrierten Zentren bestanden die ISO-15189-Audits im Jahr 2025 nicht. Die Gerätekosten verschärfen das Problem; ein computergestütztes Samenanalysesystem kostet 25.000–80.000 USD, was die Budgets der meisten ländlichen Einrichtungen übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für männliche Unfruchtbarkeit

Nach Testtyp:

Genetische Panels gewinnen an Bedeutung, da die Präzisionsdiagnostik reiftDie konventionelle Samenanalyse hielt im Jahr 2025 einen Sektorumsatzanteil von 42,18 %, doch das Teilsegment der genetischen und epigenetischen Panels wächst bis 2031 mit einer CAGR von 5,22 % und übertrifft damit alle anderen Tests. Sinkende Sequenzierungskosten ermöglichen nun die Identifizierung von Y-Chromosom-Deletionen oder CFTR-Varianten in unter 48 Stunden für weniger als 1.000 USD. Computergestützte Systeme mit KI-Tracking reduzieren die Variabilität der Techniker und treiben Labore zu standardisierten Protokollen. DNA-Fragmentierungsassays werden, obwohl heute noch nicht standardisiert, in Kliniken eingesetzt, die rezidivierende Implantationsversagen behandeln – ein Muster, das auf eine künftige Erstattung hindeutet, wenn die ISO-Leitlinien 2027 erscheinen. Tests auf oxidativen Stress und Akrosomreaktionsassays bleiben Nischenanwendungen, die auf Forschungsumgebungen beschränkt sind. Der Markt für männliche Infertilität hängt daher weiterhin von der einfachen Mikroskopie ab, während er sich in Richtung molekularer Diagnostik mit höherer Vorhersagekraft entwickelt.

Im Labor entwickelte Gentests fallen nun unter die Regel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Mai 2024, die die Vorabmarktzulassungsprüfung ausweitet und die Compliance-Kosten für kleine eigenständige Zentren erhöht. Nationale Gesundheitssysteme weichen bei der Kostenübernahme voneinander ab; Frankreich erstattet genetische Abklärungen nach zwei gescheiterten IVF-Versuchen, während die meisten US-amerikanischen Pläne zunächst abnormale konventionelle Ergebnisse verlangen, was den Zugang verzögert. Diese Diskrepanzen beeinflussen die Marktgröße für männliche Infertilität bei der erweiterten Diagnostik, wobei Labore im asiatisch-pazifischen Raum Multiplex-Panels aufgrund großer städtischer Patientenpools und kommerzieller Zahlungsmodelle schneller übernehmen.

Nach Behandlung:

Medikation gewinnt an Bedeutung, da hormonelle Wirkmechanismen neu bewertet werdenDie assistierte Reproduktionstechnologie erzielte im Jahr 2025 einen Segmentumsatzanteil von 55,21 %, da die intrazytoplasmatische Spermieninjektion bei mehr als 70 % der globalen IVF-Zyklen angewendet wird. Medikation und Hormontherapie expandiert jedoch mit einer CAGR von 4,65 %, da Urologen Clomiphencitrat oder Letrozol bei Männern mit idiopathischer Oligospermie verschreiben. Eine randomisierte Studie aus dem Jahr 2024 zeigte, dass Clomifen die Konzentration um 8,4 Millionen/ml verbesserte und bei 32 % der Partnerinnen zu einer natürlichen Schwangerschaft führte. Rekombinantes follikelstimulierendes Hormon bleibt auf hypogonadotrope Fälle beschränkt, doch Biosimilars senken die Preise in Europa.

Die mikrochirurgische Varikozelektomie behält ihre Rolle bei klinisch tastbaren Läsionen, doch die Leitlinien der Amerikanischen Urologischen Vereinigung von 2024 schränken den Einsatz bei subklinischen Fällen ein. Lebensstilinterventionen und antioxidative Nahrungsergänzungsmittel bleiben fragmentiert und durch begrenzte hochwertige Evidenz gestützt. Pipeline-Gentherapiekandidaten könnten den Marktanteil für männliche Infertilität nach 2030 verschieben, wenn Wirksamkeit und Sicherheit bestätigt werden, doch die aktuelle Nutzung beschränkt sich auf klinische Studien.

Nach Produkt:

Therapeutika beschleunigen sich durch Pipeline-DynamikDiagnostik-Kits und -Geräte machten im Jahr 2025 35,32 % des Umsatzes aus, da die Samenanalyse grundlegend bleibt. Für Therapeutika wird eine CAGR von 5,12 % prognostiziert, angetrieben durch den ausgeweiteten Off-Label-Einsatz von Clomifen und frühe Genbearbeitungskandidaten, die in Studien voranschreiten. Der US-amerikanische Umsatz mit Clomifen für männliche Indikationen überstieg im Jahr 2024 120 Millionen USD. Rekombinante FSH-Biosimilars, die 2025 in Europa eingeführt werden, erhöhen die Erschwinglichkeit.

Ausrüstung für die assistierte Reproduktion wie Mikromanipulatoren, mikrofluidische Spermiensortierer und Zeitraffer-Inkubatoren bleibt mit steigenden Zykluszahlen unverzichtbar. Vitrolife EmbryoScope-Einheiten, die Inkubation mit KI-basierter Embryo-Bewertung kombinieren, erzielen Aufpreise von etwa 150.000 USD, doch Kliniken rechtfertigen die Ausgaben mit höheren Schwangerschaftsraten. Die Preisgestaltung für Verbrauchsmaterialien bleibt stabil und schafft annuitätsähnliche Umsätze im Markt für männliche Infertilität.

Nach Vertriebskanal:

Direktvertriebsplattformen an Verbraucher stören traditionelle ÜberweisungswegeKrankenhäuser und Fertilitätskliniken erwirtschafteten im Jahr 2025 noch 45,56 % des Kanalumsatzes, da sie über Operationssäle und hochkomplexe Labore verfügen, doch Heimtests und Direktvertriebsplattformen an Verbraucher wachsen bis 2031 mit einer CAGR von 6,98 %. Legacy, Posterity Health und ähnliche Marken kombinieren Einsendekits für Samenproben, Kryolagerung und telemedizinische Andrologie-Konsultationen und reduzieren die durchschnittliche Zeit vom ersten Anliegen bis zum ersten Test um sechs Wochen. Die Zulassung des YO Home Sperm Test validierte die Direktvertriebsdiagnostik und löste Produkteinführungen mit KI-Morphologiebewertung aus.

Diagnosezentren behalten ihre Relevanz durch Arztüberweisungen, während Online-Apotheken Nahrungsergänzungsmittel und Hormonrezepte bündeln. Die In-vitro-Diagnostik-Verordnung Europas verlangsamt den Markteintritt von Direktvertriebsgeräten und schafft eine ungleiche globale Landschaft, in der Nordamerika die Akzeptanz anführt und regulatorische Sicherheit den Markt für männliche Infertilität vergrößert.

Nach Endnutzer:

Heimanwender steigen stark an, da Bequemlichkeit das Stigma überwindetFertilitätskliniken repräsentierten im Jahr 2025 52,15 % der Endnutzerausgaben, doch Heimanwender wachsen mit einer CAGR von 6,88 %. Männer unter 35 Jahren machten 2024 zwei Drittel der Käufe von Einsendekits aus und reagierten damit auf Datenschutz, Schnelligkeit und gebündelte Kryokonservierung zu Preisen unterhalb von Krankenhausprogrammen. Die Probenentnahme zu Hause reduziert Terminrückstände und mindert die Scham, die die Diagnose zuvor um mehrere Monate verzögerte.

Krankenhäuser verwalten weiterhin komplexe Operationen und Hochrisikofälle, doch öffentliche Labore sehen sich in Brasilien und Teilen Indiens mit Wartezeiten von sechs bis neun Monaten konfrontiert, was Patienten der mittleren Einkommensschicht in private Kanäle drängt. Das Fehlen globaler Standards für die Probenentnahme während des Versands bleibt ein Risiko; jedoch erhöhen Plattforminvestitionen in temperaturkontrollierte Logistik das Vertrauen und vergrößern die Marktgröße für männliche Infertilität im Bereich haushaltsbasierter Dienstleistungen.

Geografische Analyse

Markt für männliche Unfruchtbarkeit in Nordamerika

Nordamerika erzielte 2025 38,25 % des weltweiten Umsatzes, unterstützt durch elf US-Bundesstaaten und den District of Columbia, die eine Unfruchtbarkeitsversorgung vorschreiben, sowie mehr als 450 bei der Society for Assisted Reproductive Technology registrierte Kliniken. Steigende Arbeitgeberleistungen und die frühe Einführung KI-gestützter Geräte sichern ein stabiles Wachstum, während Lücken bei der Kostenerstattung eine breitere Diagnostik bei Männern einschränken.

Markt für männliche Unfruchtbarkeit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,68 % bis 2031. China hat die Prüffristen für importierte ART-Geräte im Jahr 2024 auf neun Monate verkürzt, und mehrere Provinzen haben männliche Diagnostika in die provinziellen Versicherungslisten aufgenommen[3]Nationale Medizinproduktebehörde China, "Beschleunigte Zulassungsverfahren für ART-Geräte," nmpa.gov.cn. Indiens ART-Gesetz hat bis 2025 zu einem Anstieg der lizenzierten Zentren um 22 % geführt, doch die öffentliche Finanzierung bleibt begrenzt, was die Nachfrage auf private Anbieter lenkt. Städtische Zentren in Südkorea, Japan und Australien steigern das Volumen durch eine alternde Elterndemografie und helfen dem Markt für männliche Unfruchtbarkeit, den globalen Durchschnitt zu übertreffen.

Markt für männliche Unfruchtbarkeit in EMEA und Lateinamerika

Europa ist die zweitgrößte Region; Frankreich finanziert nun ART für alleinstehende Frauen und gleichgeschlechtliche Paare, was das Volumen der Partnerscreenings steigert, während Deutschland 50 % der ART-Kosten für verheiratete Paare unter 40 Jahren erstattet. Der Nahe Osten und Afrika liegen hinter anderen Regionen zurück, bedingt durch Fachkräftemangel; Südafrika führt über 60 % der Behandlungszyklen in Subsahara-Afrika durch, und Kliniken in Dubai ziehen internationale Klienten an. Lateinamerika verzeichnet einen wachsenden grenzüberschreitenden Patientenverkehr, da Patienten die begrenzte öffentliche Kapazität in Brasilien und Argentinien umgehen, indem sie in die Vereinigten Staaten reisen.

Wettbewerbslandschaft

Der Markt für männliche Infertilität ist mäßig fragmentiert. Halotech DNA, Vitrolife und CooperSurgical führen bei der Ausrüstung, doch keines der Unternehmen verfügte über einen bedeutenden globalen Umsatz. Hamilton Thorne erweiterte die erweiterte Bildgebung durch die CODA-Akquisition im Jahr 2024, reduzierte die Vorbereitungszeiten um 30 % und bietet Entscheidungsunterstützungsfunktionen. Die Diagnoseketten LabCorp und Quest dominieren die Volumina der konventionellen Samenanalyse, stehen jedoch unter Druck durch Heimanbieter, die 30–40 % günstigere gebündelte Dienstleistungen anbieten.

Pharmazeutische Portfolios sind dünn. Merck KGaA und Ferring verkaufen rekombinante Hormone bei hypogonadotropem Hypogonadismus, doch der weit verbreitete Off-Label-Einsatz von Clomifen verwässert die Markenumsätze. Die Zulassung von Biosimilar-follikelstimulierendem Hormon in Europa im Jahr 2025 erhöht den Preiswettbewerb. Venture-finanzierte Startups in der Gentherapie sicherten sich im Jahr 2025 80 Millionen USD mit dem Ziel, nach 2030 kurative Behandlungen zu vermarkten und potenziell chronische Medikamentenregimes zu ersetzen.

Die Technologieakzeptanz differenziert Kliniken; Einrichtungen, die KI-Spermienauswahlsysteme implementieren, berichten von 8–12 % höheren Lebendgeburtenraten, was eine Premiumpreisgestaltung für Zyklen und einen stärkeren Patientenzufluss ermöglicht. Die ISO-15189-Akkreditierung entwickelt sich zu einem Qualitätsmerkmal; akkreditierte Labore erzielen 15–20 % höhere Gebühren, doch weniger als 40 % der Zentren erfüllen derzeit den Standard, was frühen Akteuren einen kommerziellen Vorteil verschafft.

Marktführer im Bereich männliche Infertilität

-

Merck KGaA

-

Vitrolife AB

-

CooperSurgical

-

Ferring International

-

Halotech DNA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Marktes für männliche Unfruchtbarkeit

- AdvaCare

- Andrology Solutions

- Aytu BioScience

- Caerus Biotech

- CinnaGen

- The Cooper Companies

- Ferring International

- Genea Biomedx

- Halotech DNA

- Hamilton Thorne

- Intas Pharmaceuticals

- LabCorp

- Legacy

- Merck

- Microptic S.L.

- MotilityCount (SwimCount)

- Posterity Health

- Vitrolife

- Zydus Lifesciences

Aktuelle Branchenentwicklungen im Markt für männliche Unfruchtbarkeit

- Januar 2026: Legacy führte die erste Heimsamenanalyse ein, die ein vollständiges klinisches Motilitätsprofil liefert und damit eine diagnostische Lücke schließt, die zuvor den Nutzen von Einsendekits einschränkte.

- August 2025: Forscher der LKS-Medizinischen Fakultät der Universität Hongkong stellten ein KI-Modell vor, das Spermien mit Befruchtungspotenzial mit hoher Genauigkeit identifizieren kann und bessere Embryoergebnisse verspricht.

Markt für männliche Unfruchtbarkeit Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für männliche Infertilität als jeden Dollar, der durch Labordiagnostik, verschreibungspflichtige Arzneimittel, mikrochirurgische Eingriffe und assistierte Reproduktionstechnologien erwirtschaftet wird, die männlich bedingte Infertilität erkennen oder behandeln, klinisch bestätigt, wenn nach zwölf Monaten regelmäßigen ungeschützten Geschlechtsverkehrs keine Empfängnis eintritt.

Ausschluss aus dem Geltungsbereich: Ausgaben für weibliche Infertilität, generische geburtshilfliche Instrumente und allgemeine Wellness-Apps sind nicht Gegenstand dieser Studie.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Testtyp

- Konventionelle Samenanalyse

- Computergestützte Samenanalyse (CASA)

- DNA-Fragmentierungstests

- Analyse des oxidativen Stresses

- Genetische und epigenetische Panels

- Sonstige Testtypen

-

Nach Behandlung

- Medikation und Hormontherapie

- Assistierte Reproduktionstechnologie (IVF, ICSI)

- Varikozelenbehandlung und mikrochirurgische Eingriffe

- Lebensstil, Nahrungsergänzungsmittel und Beratung

-

Nach Produkt

- Diagnostik-Kits und -Geräte

- Therapeutika

- ART-Ausrüstung und Verbrauchsmaterialien

-

Nach Vertriebskanal

- Krankenhäuser und Fertilitätskliniken

- Diagnosezentren

- Heimtests / Direktvertriebsplattformen an Verbraucher

- Online- und Einzelhandelsapotheken

-

Nach Endnutzer

- Fertilitätskliniken

- Krankenhäuser

- Diagnoselabore

- Heimanwender

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten reproduktive Endokrinologen, Leiter von Andrologie-Labors, medizinische Beauftrage von Kostenträgern sowie Anbieter von Heimtests in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten die Akzeptanz der DNA-Fragmentierungsanalyse, übliche Tarife für die Spermiengewinnung sowie die frühe Einführung von KI-gestütztem CASA und präzisierten Annahmen, die bei der Schreibtischrecherche aufgeworfen wurden.

Schreibtischrecherche

Wir begannen damit, Prävalenz, Versorgungswege und Preisspannen anhand offener Daten der WHO, CDC, der UN-Bevölkerungsabteilung und regionaler ART-Register nachzuverfolgen. Investorenunterlagen und begutachtete Fachbeiträge in Human Reproduction erläuterten Ergebnistrends, während Zolldaten-Dashboards Handelsströme aufzeigten.

Unser Team prüfte anschließend Questel-Patentdatenbanken, D&B Hoovers-Finanzdaten und Factiva-Nachrichten, um Kit-Einführungen, Laborautomatisierung und Umsatzaufteilungen von Unternehmen zu verfolgen. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Unterlagen unterstützten die Beweiserhebung und Querprüfungen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit der männlichen Bevölkerung im Alter von zwanzig bis neunundvierzig Jahren je Land, wenden eine validierte Infertilitätsprävalenz an und multiplizieren diese mit einem durchschnittlichen Versorgungspaket, das Spermiogramme, männlich bedingte ART-Zyklen, Varikozelen-Operationen, Hormonmonate und Nahrungsergänzungsmittelausgaben verknüpft. Lieferanten-Rollups und punktuelle Tarifprüfungen ergänzen Bottom-up-Kontrollen. Eine multivariate Regression auf Basis von BIP pro Kopf, privater Krankenversicherungsabdeckung, ART-Erfolgsraten, Raucherprävalenz und medianem Vateralter projiziert Werte für 2026–2031, während Szenarioanalysen politische oder technologische Schocks untersuchen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen und eine Mehrfachanalysten-Überprüfung und werden jährlich oder früher aktualisiert, wenn Änderungen bei Leitlinien oder Erstattungsregelungen auftreten, sodass Kunden stets die aktuellste Einschätzung erhalten.

Wie die Marktgröße für männliche Unfruchtbarkeit von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen unterscheiden sich, weil Herausgeber Produktlisten, Versorgungsstufen, Währungen oder Aktualisierungsintervalle variieren.

Unser disziplinierter Geltungsbereich, ein ausgewogenes Basisjahr und eine jährliche Überprüfung begrenzen Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,99 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,21 Mrd. (2024) | Global Consultancy A | Schließt Lateinamerika aus; verwendet Listenpreise |

| USD 4,63 Mrd. (2025) | Boutique Advisory B | Kombiniert Umsätze aus männlich bedingter und ungeklärter Infertilität |

| USD 3,59 Mrd. (2024) | Trade Journal C | Kleine Umfragebasis; zweijährliche Aktualisierung |

Dieser Vergleich zeigt, dass unsere transparenten Variablen, die zeitnahe Aktualisierung und die reproduzierbaren Schritte Entscheidungsträgern eine verlässliche und wiederholbare Kennzahl liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für männliche Infertilität im Jahr 2026?

Die Marktgröße für männliche Infertilität beläuft sich im Jahr 2026 auf 4,25 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für männliche Infertilität zwischen 2026 und 2031?

Der Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 3,65 % wachsen.

Welcher Testtyp wächst bei der Diagnose des männlichen Faktors am schnellsten?

Genetische und epigenetische Panels führen mit einer prognostizierten CAGR von 5,22 % bis 2031.

Warum gewinnen Heimtests für Samenanalysen an Popularität?

Von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zugelassene Smartphone-Assays reduzieren Schamgefühle, liefern schnelle Ergebnisse und kosten 50–150 USD pro Kit.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird die höchste regionale CAGR von 5,68 % bis 2031 prognostiziert.

Was schränkt die breitere Akzeptanz erweiterter männlicher Diagnostik ein?

Das Fehlen globaler Teststandards und uneinheitliche Erstattungsregelungen halten die Eigenausgaben hoch.

Seite zuletzt aktualisiert am: