Asset Performance Management (APM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

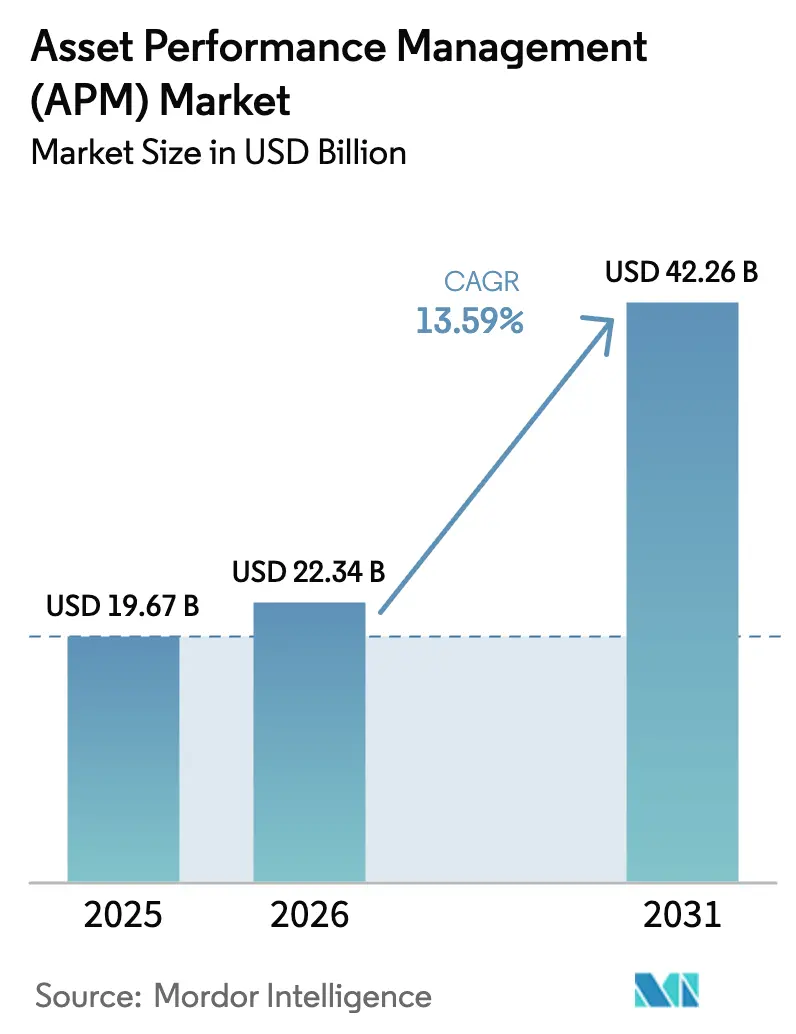

| Marktgröße (2026) | 22.34 Milliarden US-Dollar |

| Marktgröße (2031) | 42.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.59% CAGR |

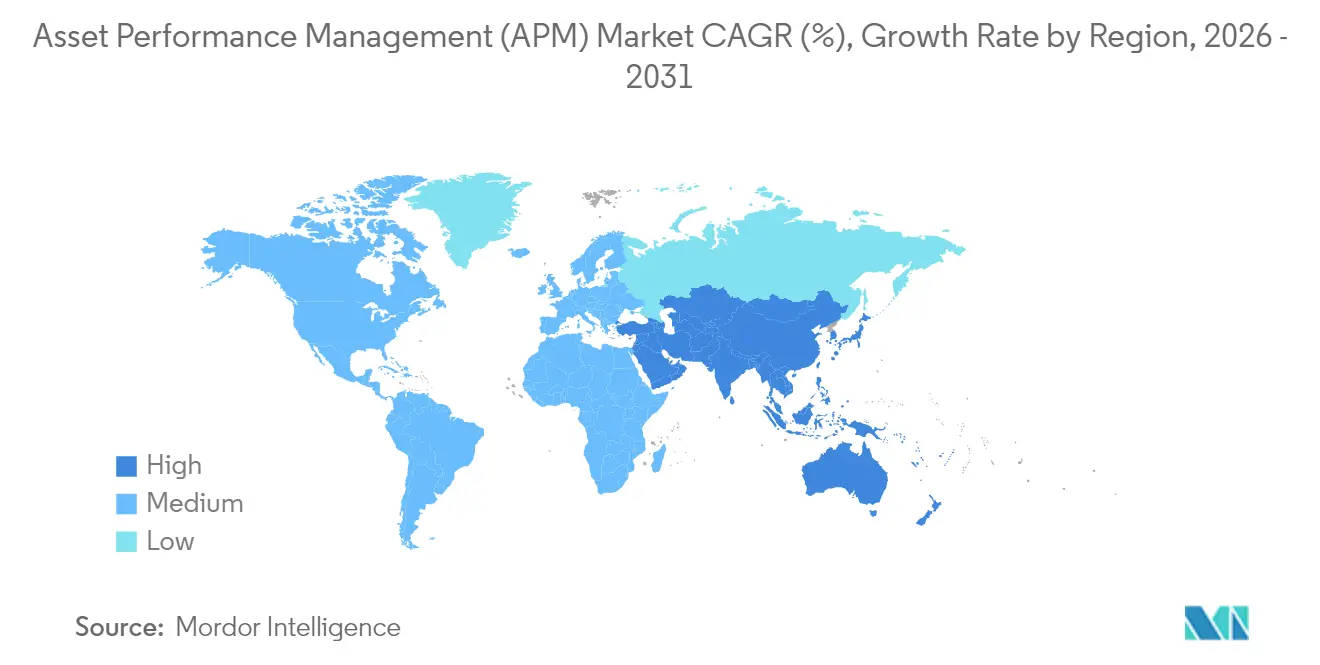

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

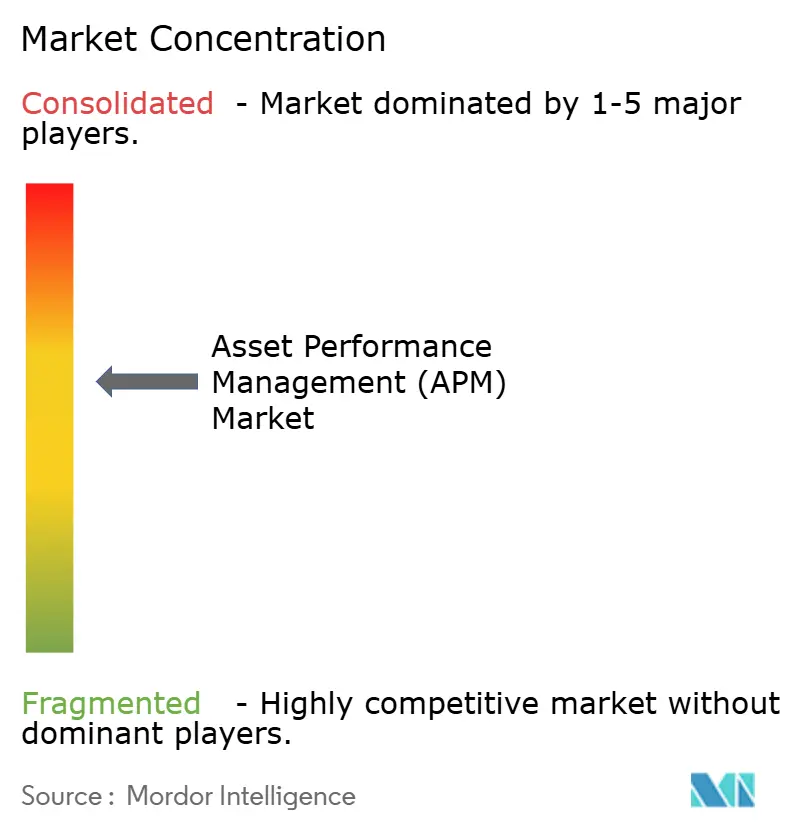

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asset Performance Management (APM) Marktanalyse von Mordor Intelligence

Die Marktgröße für Asset Performance Management wird voraussichtlich von USD 19,67 Milliarden im Jahr 2025 auf USD 22,34 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,59 % über den Zeitraum 2026–2031 USD 42,26 Milliarden erreichen. Die Nachfrage beschleunigt sich, da Unternehmen prädiktive Analysen mit dem industriellen IoT verknüpfen, um ungeplante Ausfallzeiten zu reduzieren, die Sicherheit zu verbessern und Wartungsbudgets zu senken. Cloud-native Plattformen erweitern den Zugang für kleine und mittlere Unternehmen, während Hybridarchitekturen Anforderungen an Datensouveränität und Cybersicherheit erfüllen. Präskriptive Analysen expandieren rasch, da KI-Engines nun spezifische Wartungsmaßnahmen empfehlen, die die Gesamtanlageneffektivität steigern. Der Wettbewerbsfokus verlagert sich von der einfachen Zustandsüberwachung hin zu eingebetteten digitalen Zwillingen, autonomen Workflows und integriertem ESG-Reporting. Technologiepartnerschaften und domänenspezifische Lösungen gestalten die Anbieterstrategien neu, insbesondere im schnell wachsenden asiatisch-pazifischen Raum, wo die industrielle Digitalisierung stark zunimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 58,64 % auf Software im Asset Performance Management Markt, während Dienstleistungen bis 2031 den schnellsten CAGR von 14,97 % verzeichnen sollen.

- Nach Typ führte das prädiktive Asset Management im Jahr 2025 mit einem Umsatzanteil von 59,85 %; präskriptive Analysen sollen bis 2031 mit einem CAGR von 18,63 % zulegen.

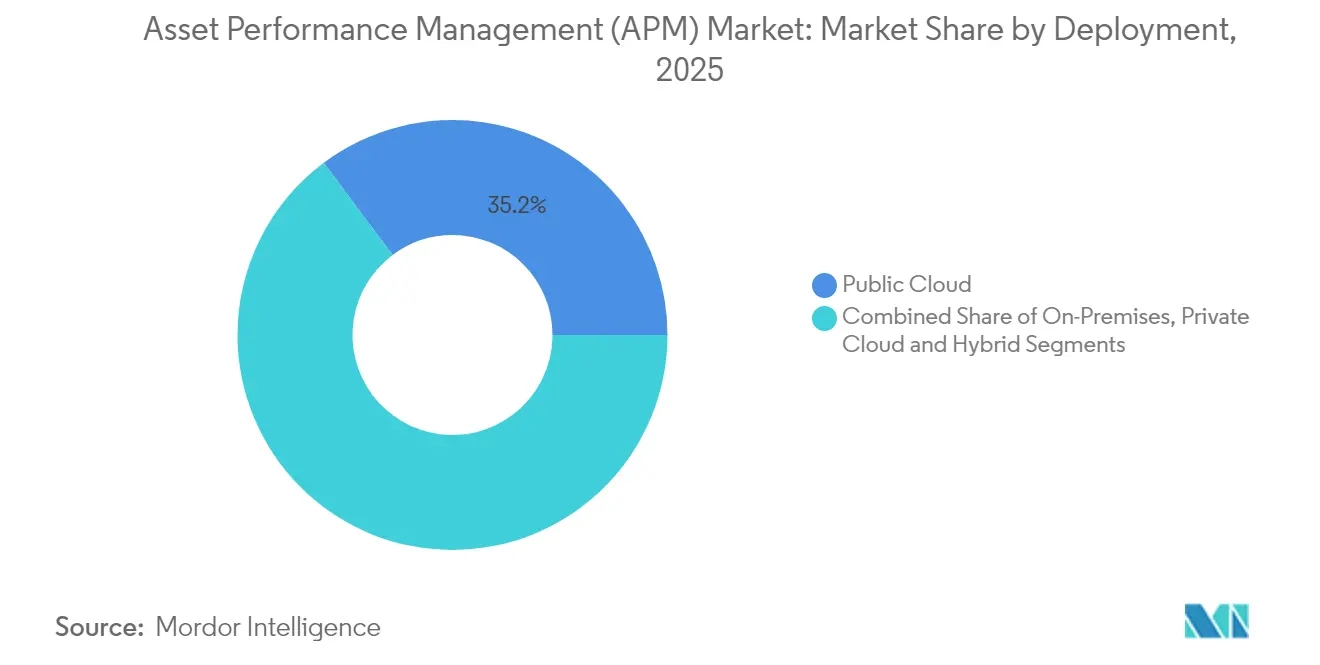

- Nach Bereitstellungsmodell entfielen im Jahr 2025 35,22 % der Asset Performance Management Marktgröße auf die Public Cloud, während die Hybrid Cloud zwischen 2026 und 2031 mit einem CAGR von 21,85 % wachsen soll.

- Nach Endnutzerbranche hielt Öl und Gas im Jahr 2025 einen Anteil von 22,35 % an der Asset Performance Management Marktgröße; Chemie und Pharmazeutika werden bis 2031 mit einem CAGR von 14,62 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,58 %, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 13,74 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Asset Performance Management (APM) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mit Industrie 4.0 verknüpfte APM-Einführung | +2.8% | Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage nach prädiktiver Wartung | +3.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-native APM-Einführung durch KMU | +2.1% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte physikbasierte digitale Zwillinge | +2.5% | Weltweit, konzentriert in der Prozessindustrie | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Investitionen in die Asset-Gesundheit | +1.9% | EU-Führung, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Versicherungsanreize für Echtzeit-Analysen | +1.4% | Nordamerika, Ausweitung auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende mit Industrie 4.0 verknüpfte APM-Einführung

Unternehmen integrieren APM in umfassendere Industrie 4.0-Architekturen, um prädiktive Wartung mit Echtzeit-Produktionsanalysen zu synchronisieren. Automobilwerke in Deutschland reduzierten ungeplante Ausfallzeiten um 25 %, nachdem APM- und MES-Plattformen miteinander verbunden wurden. Japanische Elektronikhersteller verzeichneten durch eine ähnliche Konvergenz einen Anstieg der Gesamtanlageneffektivität um 15 %. Sinkende IIoT-Sensorpreise und ausgereifte Edge-Computing-Hardware beschleunigen die Einführung, während ISO-55000-Richtlinien eine disziplinierte Asset-Lifecycle-Governance in globalen Lieferketten stärken. Anbieter bündeln APM nun mit Qualitätsmanagement- und Lieferkettentransparenzmodulen, sodass Managementteams Durchsatz und Asset-Gesundheit in einer einzigen Oberfläche optimieren können.

Starke Nachfrage nach prädiktiver Wartung

Prädiktive Wartung hat sich von einer Kostensenkungstaktik zu einer kritischen Zuverlässigkeitsstrategie entwickelt. Energiekonzerne, die KI-basierte Modelle einsetzen, erzielten eine Reduzierung der Ausfallzeiten um 40 % und Einsparungen bei den Wartungskosten von 30 %[1]Plant Services, „Öl- und Gas-Supermajor nutzt KI-prädiktive Analysen zur Verbesserung von Effizienz und Sicherheit”, plantservices.com. Ein Öl-Supermajor sparte jährlich USD 10 Millionen, nachdem eine Fehlervorhersagegenauigkeit von 75 % neun Tage vor Vorfällen erreicht wurde. Das Segment prädiktive Wartung in den Vereinigten Staaten soll von USD 3,6 Milliarden im Jahr 2024 auf USD 15,2 Milliarden bis 2029 bei einem CAGR von 32,8 % steigen. Schwingungsanalysen dominieren die Überwachung mechanischer Anlagen, während maschinelle Lernalgorithmen die Anomalieerkennung bei Kompressoren, Turbinen und Schienenfahrzeugen verfeinern.

Cloud-native APM-Einführung durch KMU

Kleine und mittlere Hersteller setzen auf Cloud-APM, um kapitalintensive On-Premises-Bereitstellungen zu umgehen. Abonnementmodelle beseitigen den Aufwand für Hardware-Wartung und Patches, sodass sich Teams auf Prozessverbesserungen konzentrieren können. Fertigungs-KMU, die die Cloud nutzen, verzeichneten schnelle Produktivitätssteigerungen, unterstützt durch skalierbare IoT-Datenerfassung und vorlagengesteuerte Analysen[2]T-Systems, „Fertigungs-KMU und die Cloud”, t-systems.com. Verbesserte Cloud-Sicherheitsrahmen und regionale Rechenzentren mildern Datenschutzbedenken und fördern die Einführung in Asien und Lateinamerika, wo Budgets knapp bleiben. SaaS-Anbieter kombinieren Low-Code-Dashboards mit vordefinierten maschinellen Lernmodellen, damit nicht-technisches Personal auf Warnmeldungen reagieren kann, ohne über tiefgreifende Data-Science-Kenntnisse zu verfügen.

KI-gestützte physikbasierte digitale Zwillinge

Die Einführung digitaler Zwillinge wächst, da Plattformen Echtzeit-Telemetrie mit physikalischen Simulationen kombinieren, um das Verhalten von Anlagen unter Belastung vorherzusagen. Wasserkraftbetreiber reduzierten ungeplante Ausfallzeiten um 20 %, indem sie digitale Turbinenzwillinge einsetzen, die Strömungsdynamik simulieren. Chemische Anlagen, die Zwillingsmodelle für Kreiselpumpen anwenden, erzielten durch optimierte Wartungsintervalle eine Reduzierung der Wartungskosten um 15 %. Die Kombination datengetriebener und physikbasierter Ansätze erhöht die Modellgenauigkeit, insbesondere bei komplexen rotierenden Maschinen, bei denen rein statistische Methoden an ihre Grenzen stoßen. Kontinuierliche Kalibrierung mit Edge-Analysen hält die Zwillinge mit tatsächlichen Verschleißmustern synchron und verbessert die präskriptive Orientierung zu Ersatzteilen und Betriebseinstellpunkten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzrisiken | –2.3% | Weltweit, akut in regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten mit veralteter OT | –1.8% | Reife Industriemärkte mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Asset-Datenwissenschaftlern | –1.5% | Weltweit, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei KI-Haftung | –1.2% | EU und Nordamerika, weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzrisiken

Die Verbindung von Betriebstechnologie mit Unternehmensnetzwerken setzt kritische Anlagen Cyberangriffen aus. Der erwartete IoT-Cybersicherheitsmarkt von USD 36,6 Milliarden verdeutlicht die steigenden Ausgaben zur Eindämmung dieser Bedrohung. Hersteller befürchten den Verlust proprietärer Prozessdaten und potenzielle Produktionsstillstände. Regulatorische Lücken erschweren grenzüberschreitende Datenflüsse, insbesondere in den Energie- und Chemiesektoren, die nationale Sicherheitsinteressen berühren. Hybride Bereitstellungen mit Edge-First-Verarbeitung und Cloud-Burst-Kapazität bieten einen Kompromiss, der die Cloud-Exposition reduziert und gleichzeitig erweiterte Analysen beibehält. Anbieter integrieren Zero-Trust-Frameworks und Verschlüsselungsanforderungen im Ruhezustand, um das Kundenvertrauen zu erhalten.

Hohe Integrationskosten mit veralteter OT

Jahrzehnte alte Steuerungssysteme erfordern Protokollkonverter, nachgerüstete Sensoren und umfangreiche Validierungen, bevor sie in moderne APM-Stacks integriert werden können. Integrationsaufwendungen können die anfänglichen Budgets verdoppeln, insbesondere in Prozessanlagen, die strengen Sicherheitszertifizierungen unterliegen[3]FasterCapital, „Wie Asset Management die Einhaltung gesetzlicher Vorschriften unterstützt”, fastercapital.com . Qualifizierte Ingenieure, die sowohl OT als auch KI beherrschen, sind nach wie vor rar, was Projektzeitpläne verlängert. Dokumentierte Fallstudien berichten jedoch von einem dreifachen Return on Investment innerhalb von fünf Monaten, sobald die Systeme stabil laufen, unterstützt durch geringere Überstunden, Ersatzteilausgaben und umweltbezogene Strafen infolge von Ausfällen. Diese Rendite fördert schrittweise Einführungen, beginnend mit kritischen Anlagen, die schnelle Vorteile bringen, bevor die Ausweitung auf die gesamte Anlage erfolgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformkonsolidierung konzentriert sich auf Software

Softwareanwendungen machten im Jahr 2025 58,64 % des Asset Performance Management Marktes aus, was die Unternehmensnachfrage nach integrierten Analysen anstelle isolierter Überwachungstools widerspiegelt. Dienstleistungen verzeichneten den schnellsten CAGR von 14,97 %, da Unternehmen Data-Science-Expertise, Change-Management-Unterstützung und kontinuierliche Optimierung benötigen, um den vollen Plattformwert zu erschließen. Historische Investitionsmuster zeigen eine beschleunigte Verlagerung hin zur SaaS-Bereitstellung, die Bereitstellungszeiten und laufenden Support-Aufwand reduziert.

Professionelle Dienstleistungen umfassen den Aufbau von Datenpipelines, die Algorithmusoptimierung und die ISO-55000-Dokumentation, während verwaltete Dienste 24/7-Analysen und Systemgesundheitsprüfungen übernehmen. Der Erfolg der Anbieter hängt von gebündelten Beschleunigern ab, die Integrationshürden senken, sowie von vordefinierten KI-Modellen, die die Wertrealisierung beschleunigen. Wenn Kunden von Pilotprojekten auf unternehmensweite Einführungen skalieren, stabilisieren wiederkehrende Serviceerlöse die Einnahmen der Anbieter und gewährleisten kontinuierliche Verbesserungen für die Kunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Präskriptive Analysen werden zum Wachstumsmotor

Das prädiktive Asset Management behielt im Jahr 2025 einen Anteil von 59,85 % am Asset Performance Management Markt, doch präskriptive Analysen sind auf dem Weg zu einem CAGR von 18,63 % bis 2031. Prädiktive Modelle signalisieren bevorstehende Ausfälle, während präskriptive Engines spezifische betriebliche oder wartungsbezogene Maßnahmen empfehlen und damit eine höhere geschäftliche Wirkung erzielen.

Öl- und Gasunternehmen, die präskriptive Algorithmen einsetzen, verlängerten die Motorüberholungszyklen um 20 % und senkten die Wartungsbudgets um 25 %, was zu einer Amortisationszeit von drei Monaten führte. Asset-Strategiemanagement-Module integrieren Kosten-, Risiko- und Leistungsvariablen und leiten Kapitalersatzentscheidungen, die kurzfristige OPEX und langfristige CAPEX in Einklang bringen. Regulierungsbehörden in Branchen mit gefährlichen Prozessen betrachten präskriptive Wartung zunehmend als Best Practice zur Vermeidung von Sicherheitsvorfällen und verankern sie in Prüfprotokollen.

Nach Bereitstellungsmodell: Hybridarchitekturen gewinnen an Bedeutung

Die Public Cloud repräsentierte im Jahr 2025 einen Anteil von 35,22 % am Asset Performance Management Markt und bietet Elastizität sowie niedrige Anfangsinvestitionen. Die Hybrid Cloud soll mit einem CAGR von 21,85 % wachsen, da Unternehmen On-Premises-Datensouveränität mit der Skalierbarkeit von Cloud-Analysen kombinieren. GE Vernova verarbeitet bereits über 1 Million tägliche Analyseaktionen in mehr als 1.000 Kraftwerken über Cloud-Monitore.

Private-Cloud-Installationen bleiben in Verteidigungs-, Kern- und Pharmaumgebungen bestehen, wo Compliance dedizierte Infrastruktur erfordert. Edge-Computing-Knoten führen nun erste Analysen in Maschinennähe durch, minimieren die Latenz für sicherheitskritische Reaktionen und leiten zusammengefasste Erkenntnisse an zentrale Modelle weiter. Technologie-Roadmaps betonen modulare Architekturen, damit Workloads je nach Sicherheitsrichtlinie und Kostenüberlegungen flexibel zwischen Edge, Core und Cloud migriert werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU beschleunigen durch SaaS

Großunternehmen dominieren die absoluten Ausgaben aufgrund umfangreicher Anlagenflotten, doch KMU verzeichnen die schnellste Einführungsrate dank der Cloud-Bereitstellung, die Hardware-Eigentum und spezialisierte Personalbarrieren beseitigt. SaaS-Abonnements ermöglichen eine monatliche Budgetplanung, die auf Produktionszyklen abgestimmt ist und mittelgroße Werke mit geringen Margen anspricht.

Die KMU-Einführung beginnt häufig mit der Schwingungsüberwachung an einigen Engpassmaschinen und weitet sich auf unternehmensweite digitale Zwillinge aus, wenn sich Einsparungen ansammeln. Anbieter stellen vorgepackte Vorlagen für gängige Geräteklassen bereit und liefern mobile Apps für Wartungsteams vor Ort, sodass keine fortgeschrittenen Analyseteams erforderlich sind. ISO-55000-Richtlinien sickern durch Lieferketten und drängen KMU dazu, die Asset-Governance zu formalisieren, um Verträge mit multinationalen Kunden zu behalten.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 32,58 % des Asset Performance Management Marktes, gestützt durch ausgereifte Infrastruktur, strenge OSHA- und EPA-Vorschriften sowie eine enge Zusammenarbeit zwischen Industriebetreibern und Softwareführern. Die Ausgaben für prädiktive Wartung in den Vereinigten Staaten allein sollen sich bis 2029 vervierfachen und stärken die Innovationsführerschaft der Region. Kanadische Versorgungsunternehmen skalieren KI-basiertes APM, um die Lebensdauer von Anlagen zu verlängern und kostspielige Kapitalinvestitionen aufzuschieben, was zusätzlichen Schwung verleiht.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 13,74 %, da Regierungen Industrie-4.0-Roadmaps fördern und Hersteller modernisieren, um wettbewerbsfähig zu bleiben. Chinas Prozessindustrien setzen digitale Zwillinge für Energieeffizienz ein, während Japans alternde Anlagenbasis prädiktive Wartungsinvestitionen auslöst, um die Betriebszeit ohne umfangreiche Kapitalaufwendungen aufrechtzuerhalten. Indiens Asset Performance Management Markt soll von USD 66,7 Millionen im Jahr 2022 auf USD 213 Millionen bis 2032 steigen, da staatliche Stahl- und Bahnbetreiber die Wartung digitalisieren. Grenzüberschreitende Allianzen wie AssetWatch-Mitsui beschleunigen den Technologietransfer und die Lokalisierung.

Europa schreitet stetig voran, getragen von strengen ESG-Rahmenbedingungen und fortgeschrittenen Ingenieursektoren. Automobil- und Chemieanlagen integrieren APM mit CO₂-Tracking-Dashboards, um die Anlagenzuverlässigkeit mit Emissionszielen in Einklang zu bringen. Die bevorstehende Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen ermutigt Unternehmen, wartungsbedingte Energieeinsparungen zu dokumentieren, was die Nachfrage nach Plattformen ankurbelt, die Leistungsanalysen mit Nachhaltigkeitskennzahlen verbinden. Die Einführung in Mittel- und Osteuropa beschleunigt sich, da multinationale Konzerne erworbene Werke mit standardisierten digitalen Wartungsstacks nachrüsten.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei diversifizierte industrielle Softwaregiganten und spezialisierte KI-Spezialisten den Asset Performance Management Markt teilen. GE Vernova, IBM, Siemens und ABB nutzen breite Hardware-, Software- und Serviceportfolios, um mehrjährige Unternehmensverträge zu sichern[4]Verdantix, „Führende Anbieter von Asset Performance Management Lösungen”, verdantix.com . Ihr Vorteil liegt in installierten Sensornetzwerken und jahrzehntelangem Prozess-Know-how, das robuste Anomaliebibliotheken untermauert.

Aufstrebende Akteure wie UptimeAI, AssetWatch und MaxGrip positionieren sich rund um Cloud-native Architekturen und vortrainierte KI-Modelle, die innerhalb von Wochen einsatzbereit sind. Diese Herausforderer arbeiten häufig mit Systemintegratoren zusammen, um regulierte Branchen zu erreichen. Die Differenzierung hängt von der Tiefe der Domäneninhalte, der Integrationsfreundlichkeit mit bestehenden OT-Systemen und transparenten ROI-Dashboards ab, die bei Finanzteams Anklang finden.

Strategische Fusionen und Finanzierungsrunden prägen die Marktentwicklung. Siemens erwarb eine Altair-Sparte, um Simulation und Echtzeit-Analysen zu verbinden, während Baker Hughes ARMS Reliability kaufte, um das Angebot im Energiesektor zu vertiefen. Yokogawas Investition in UptimeAI verdeutlicht den Appetit etablierter Anbieter auf erstklassige KI. Anbieter betonen auch offene API-Ökosysteme, um APM-Ausgaben in ERP-, CMMS- und Risikomanagement-Suiten einzubetten und unternehmensweite Entscheidungsunterstützung zu ermöglichen.

Asset Performance Management (APM) Branchenführer

ABB Ltd.

AVEVA Group plc

IBM Corporation

SAP SE

GE Digital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Yokogawa Electric und UptimeAI schlossen eine strategische Partnerschaft, um KI-Engines mit Domänenbibliotheken für Öl-, Gas- und Erneuerbare-Energien-Anlagen zu kombinieren.

- Januar 2025: Schneider Electric kooperierte mit MaxGrip, um Lifecycle-Dienste hinzuzufügen, die Wartungsverluste im Wert von jährlich USD 864 Milliarden adressieren.

- Januar 2025: AssetWatch erhielt USD 1,9 Millionen von Oxygea Ventures im Rahmen einer Series-B-Finanzierungsrunde von USD 40 Millionen zur Verbesserung der cloudbasierten Zustandsüberwachung.

- Januar 2025: AssetWatch und Mitsui Knowledge Industry schlossen eine Partnerschaft, um prädiktive Wartungslösungen in japanischen Fertigungsstätten bereitzustellen.

- November 2024: Siemens meldete einen Umsatz von USD 75,9 Milliarden und kündigte Pläne an, APM durch die Altair-Akquisition zu stärken.

Globaler Asset Performance Management (APM) Marktberichtsumfang

Asset Performance Management (APM) Lösungen ermöglichen es Unternehmen, Anlagen kontinuierlich zu überwachen, um bevorstehende Geräteprobleme in Echtzeit zu identifizieren, zu diagnostizieren und zu priorisieren, mit dem primären Ziel, die Rentabilität durch ein ausgewogenes Verhältnis von Kosten, Risiko und Leistung der Anlagen, der Anlage oder der Personen, die all diese Dinge betreiben, zu maximieren. Insgesamt bieten APM-Lösungen einen einzigartigen Mehrwert für moderne industrielle Betriebe.

Die Studie berücksichtigt verschiedene Segmente, darunter Typ, Bereitstellung, Endnutzerbranche und Geografie. Die Marktgrößen und Prognosen werden in Werten (USD Millionen) für alle oben genannten Segmente angegeben. Darüber hinaus umfasst die Studie eine detaillierte Analyse der Treiber, Hemmnisse und Chancen des Asset Performance Management Marktes sowie eine Analyse der Auswirkungen von COVID-19, der regulatorischen Landschaft und der Trends, die die Investitionsbereitschaft der Kunden in diese Technologien beeinflussen.

| Software |

| Dienstleistungen |

| Prädiktives Asset Management |

| Asset-Zuverlässigkeitsmanagement |

| Asset-Strategiemanagement |

| Präskriptives Asset Management |

| On-Premises |

| Public Cloud |

| Private Cloud |

| Hybrid |

| Großunternehmen |

| KMU |

| Öl und Gas |

| Metalle und Bergbau |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Regierung und öffentlicher Sektor |

| Chemie und Pharmazeutika |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Typ | Prädiktives Asset Management | ||

| Asset-Zuverlässigkeitsmanagement | |||

| Asset-Strategiemanagement | |||

| Präskriptives Asset Management | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Public Cloud | |||

| Private Cloud | |||

| Hybrid | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| KMU | |||

| Nach Endnutzerbranche | Öl und Gas | ||

| Metalle und Bergbau | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Transport und Logistik | |||

| Regierung und öffentlicher Sektor | |||

| Chemie und Pharmazeutika | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asset Performance Management Marktes?

Wie hoch ist der aktuelle Wert des Asset Performance Management Marktes?

Welches Segment wächst innerhalb des Asset Performance Management am schnellsten?

Präskriptive Analysen verzeichnen den schnellsten CAGR von 18,63 %, da Unternehmen über die Fehlervorhersage hinaus zu autonomer Entscheidungsführung übergehen.

Warum gewinnen Hybrid-Cloud-Modelle bei Asset Performance Management Bereitstellungen an Bedeutung?

Hybridarchitekturen balancieren Datensouveränitäts- und Cybersicherheitsanforderungen mit der Skalierbarkeit von Public-Cloud-Analysen und treiben einen CAGR von 21,85 % bis 2031 an.

Wie unterstützt Asset Performance Management ESG-Ziele?

Durch die Minimierung ungeplanter Ausfälle und die Optimierung von Asset-Lebenszyklen reduzieren Plattformen Energieverschwendung und Emissionen und bringen Wartungsprogramme mit Nachhaltigkeitszielen in Einklang.

Welche Region führt bei den Ausgaben für Asset Performance Management Lösungen?

Nordamerika führt derzeit mit einem Anteil von 32,58 %, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region aufgrund aggressiver industrieller Digitalisierungsinitiativen.

Seite zuletzt aktualisiert am: