Größe und Marktanteil des Saatgutmarkts in Süd- und Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 6.80 Milliarden US-Dollar |

| Marktgröße (2030) | 9.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

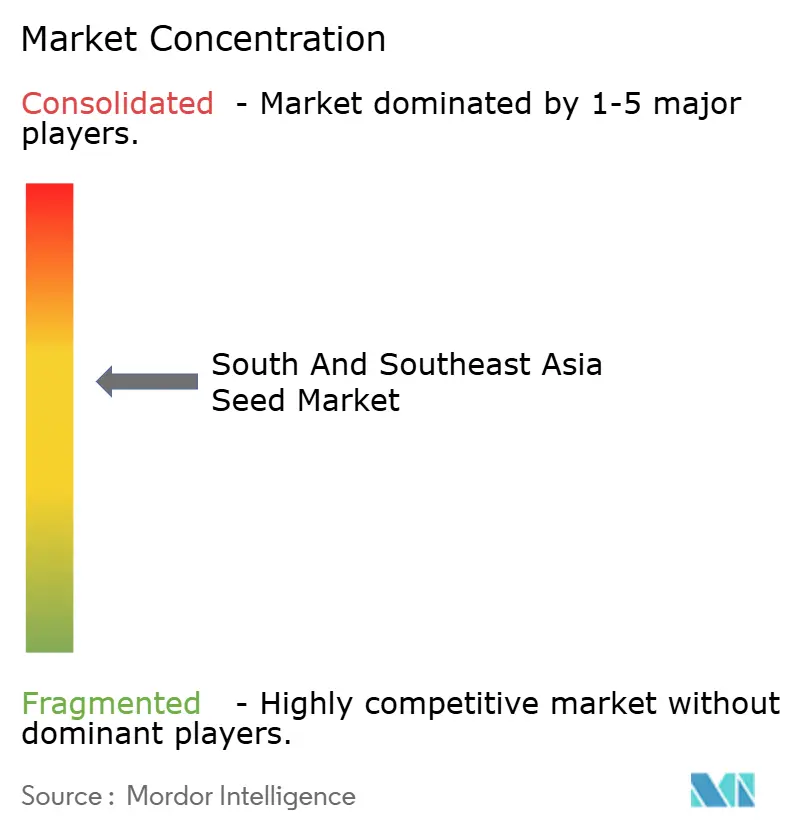

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saatgutmarkts in Süd- und Südostasien von Mordor Intelligence

Die Größe des Saatgutmarkts in Süd- und Südostasien erreichte im Jahr 2025 einen Wert von 6,80 Milliarden USD und wird voraussichtlich bis 2030 auf 9,19 Milliarden USD anwachsen, was einer CAGR von 6,2 % im Prognosezeitraum entspricht. Das robuste Wachstum wird durch anhaltende staatliche Subventionen für klimaresistente Hybriden, eine rasche Urbanisierung, die die Nachfrage nach einheitlichem Frischgemüse ankurbelt, sowie stetige technologische Verbesserungen in der Saatgutverpackung und -lieferung angetrieben. Die Hybridpenetration stieg bei Reis, Mais und wichtigen Gemüsekulturen stark an, da Subventionsprogramme die Saatgutkosten für Kleinbauern um 30 %–50 % senkten. Die Einzelhandelskonsolidierung in Indien, Thailand und auf den Philippinen stimulierte einen nahezu kontinuierlichen Gemüsesaatgutumschlag, da Supermarktketten nun Landwirte für spezifische Sorten mit engen Farb- und Größenspezifikationen unter Vertrag nehmen. Parallele Innovationen, wie Bambus-Bio-Kapselverpackungen, die den Feuchtigkeitseintrag um 85 % reduzieren, und drohnengesteuerte Saatgutplatzierung mit einer Genauigkeit von 95 %, verbessern die Gesamteffizienz des Saatgutverbrauchs. Zusammen stärken diese Faktoren die Verbindung zwischen Pflanzengenetik und Lieferkettenleistung und verstärken einen positiven Kreislauf aus Produktivitätssteigerungen und höheren Betriebsmittelausgaben in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

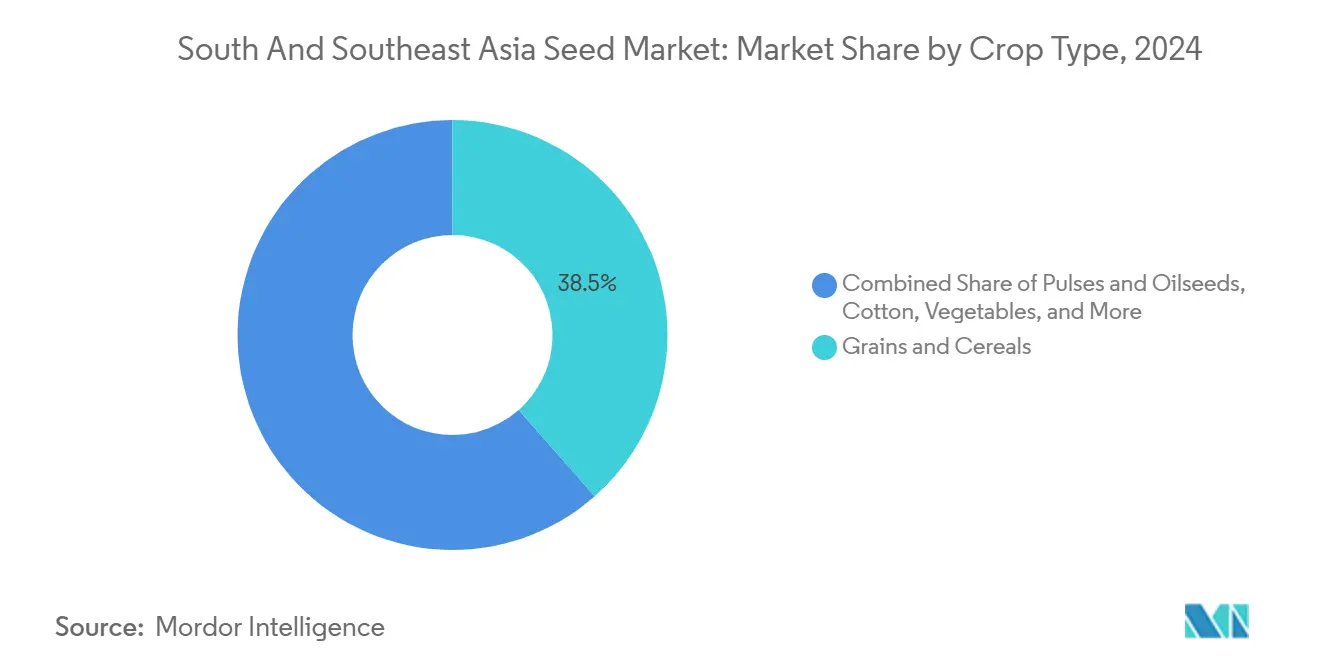

- Nach Kulturpflanzentyp führte Getreide und Getreidepflanzen mit einem Umsatzanteil von 38,5 % am Saatgutmarkt in Süd- und Südostasien im Jahr 2024, während Gemüse bis 2030 die höchste CAGR von 8,6 % erzielen soll.

- Nach Produkttyp entfielen 52,1 % des Marktanteils am Saatgutmarkt in Süd- und Südostasien im Jahr 2024 auf Nicht-GV-Hybriden, während GV-Saatgut bis 2030 voraussichtlich eine CAGR von 11,4 % erreichen wird.

- Nach Geografie entfiel auf Indien im Jahr 2024 ein Anteil von 44,3 % an der Marktgröße des Saatgutmarkts in Süd- und Südostasien, während Vietnam zwischen 2025 und 2030 die höchste CAGR von 9,8 % verzeichnen soll.

- Nach Unternehmenskonzentration kontrollierten die fünf führenden Lieferanten, darunter Bayer AG, Syngenta Group, East-West Seed International B.V., Advanta Seeds International (UPL Limited) und Nuziveedu Seeds Limited, im Jahr 2024 einen Mehrheitsanteil am Saatgutmarkt in Süd- und Südostasien, wobei Bayer AG den größten Einzelanteil hielt.

Trends und Erkenntnisse zum Saatgutmarkt in Süd- und Südostasien

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatliche Subventionen fördern die Einführung klimaresistenter Hybriden | +1.8% | Indien, Bangladesch, Pakistan, Thailand | Mittelfristig (2–4 Jahre) |

| Organisierte Einzelhandelsnetzwerke formen die Nachfrage nach Gemüsesaatgut um | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen ermöglichen präzise Saatgutausbringung | +1.0% | ASEAN-Märkte, Metropolregionen Indiens | Mittelfristig (2–4 Jahre) |

| Rascher Gemüsesaatgutersatz in stadtnaher Landwirtschaft | +0.8% | Tropisches Myanmar, Indonesien und Küstenstreifen | Langfristig (≥ 4 Jahre) |

| Durch Kohlenstoffgutschriften finanzierte regenerative Saatgutprogramme | +0.6% | Thailand, Vietnam und Pilotprojekte in Indien | Langfristig (≥ 4 Jahre) |

| Drohnenbasierte Direktaussaat bündelt proprietäre Sorten | +0.7% | Präzisionslandwirtschaftscluster im Raum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen fördern die Einführung klimaresistenter Hybriden

Subventionsprogramme sind ein Eckpfeiler des Saatgutmarkts in Süd- und Südostasien. Indiens Pradhan Mantri Krishi Sinchai Yojana stellte im Jahr 2024 INR 1 Billion (12,0 Milliarden USD) bereit, wobei 40 % für die Verteilung von dürretoleranten Saatgutsorten vorgesehen waren[1]Quelle: Landwirtschaftsministerium Indien, „Pradhan Mantri Krishi Sinchai Yojana Jahresbericht 2024”, AGRICOOP.NIC.IN. Bangladesch weitete die Hybridreisanbaufläche auf 2 Millionen Landwirte aus und verzeichnete Ertragssprünge von 12 % in den Zieldistrikten[2]Quelle: Landwirtschaftsministerium Bangladesch, „Wirkungsabschätzung des Hybridreisprogramms 2024”, MOA.GOV.BD . Thailand weitete sein Königliches Initiativprogramm auf 500.000 Landwirte aus, die sich auf hochwasserresistente Reislinien konzentrierten[3]Quelle: Board of Investment Thailand, „Investitionsbericht des Agrarsektors 2024”, BOI.GO.TH . Diese Maßnahmen senken das Einführungsrisiko für Kleinbauern, verankern neue Sortenpräferenzen und stützen die Nachfrage auch nach dem Auslaufen der Anreize. Infolgedessen überstiegen die Hybridsaatgut-Ersatzraten in subventionierten Gebieten im Jahr 2025 80 %, was die Wirksamkeit der Subventionen bei der Gestaltung des Saatgutmarkts in Süd- und Südostasien unterstreicht.

Organisierte Einzelhandelsnetzwerke formen die Nachfrage nach Gemüsesaatgut um

Moderne Einzelhandelsketten haben ihre Verkaufsflächen und Beschaffungsmacht in den Hauptstädten der Vereinigung Südostasiatischer Nationen (ASEAN) ausgeweitet. Big C in Thailand und SM Markets auf den Philippinen beziehen inzwischen 70 % ihrer Frischprodukte über Vertragslandwirtschaft, was Sortspezifität und ganzjährige Belieferung erfordert. Dieser Wandel beschleunigte den Gemüsesaatgutumschlag auf 95 % der Anbaufläche in stadtnahen Gebieten, verglichen mit 60 % auf traditionellen Nassmärkten. East-West Seed International B.V. profitierte von diesem Aufschwung, indem das Unternehmen seine Tomaten-, Chili- und Gurkenlinien auf die Anforderungen der Einzelhändler abstimmte und im Jahr 2024 ein Umsatzwachstum von 18 % erzielte. Diese Muster schaffen vorhersehbare Verkaufszyklen im Saatgutmarkt Süd- und Südostasiens und ermöglichen gleichzeitig Premiumpreisgestaltung für Leistungsmerkmale wie verlängerte Haltbarkeit.

Technologische Innovationen ermöglichen präzise Saatgutausbringung

Feuchtigkeitsbarrieren aus Bambus-Bio-Kapseln reduzierten den Saatgutschaden nach der Ernte in tropischen Klimazonen um 85 % und verlängerten die Haltbarkeit von vier auf neun Monate. Die drohnengesteuerte Aussaat, validiert in vietnamesischen Reisfeldern, erreicht eine Platzierungsgenauigkeit von 95 % und integriert proprietäre Hybridpakete, die an Serviceverträge gebunden sind. Bayers Partnerschaft mit Source.ag im Jahr 2024 ergänzte diese Systeme um Blockchain-Rückverfolgbarkeit zur Authentifizierung der Herkunft und zur Bekämpfung von Fälschungen – ein Problem, das Landwirte jährlich 400 Millionen USD kostet. SeedChain, ein vietnamesisches Start-up, hat 3,2 Millionen USD eingeworben, um eine ähnliche Ledger-Plattform in der Vereinigung Südostasiatischer Nationen (ASEAN) zu skalieren und die Anfälligkeit der Landwirte gegenüber gefälschtem Saatgut zu verringern. Diese Technologien stärken den Schutz des geistigen Eigentums und erhöhen den funktionalen Mehrwert von zertifiziertem Saatgut im Saatgutmarkt Süd- und Südostasiens.

Rascher Gemüsesaatgutersatz in stadtnaher Landwirtschaft

Stadtnahe Betriebe in der Nähe von Bangkok, Ho-Chi-Minh-Stadt und Bengaluru beliefern städtische Supermärkte mit hochfrequentem Frischgemüse. Kurze Anbauzyklen und Strafklauseln bei Qualitätsabweichungen zwingen die Erzeuger dazu, jede Saison neue Saatgutpartien zu übernehmen. Die Ersatzraten erreichten im Jahr 2024 bei Blattgemüse 95 % und bei Nachtschattengewächsen 90 % und übertrafen damit deutlich die Durchschnittswerte in abgelegenen ländlichen Gebieten. Vertragslandwirtschaftliche Rahmenbedingungen sichern die Abnahme, mindern das Marktrisiko und beleben die Nachfrage nach Hybridsaatgut. Dieser Trend weitet sich aus, da verbesserte Logistik die städtischen Einzugsgebiete vergrößert und die adressierbare Basis des Saatgutmarkts in Süd- und Südostasien erweitert.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende informelle Saatgutnetzwerke begrenzen die kommerzielle Durchdringung | -1.5% | Abgelegene ländliche Gebiete im Raum Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Engpässe hemmen die Einführung von GV-Saatgut | -1.2% | Indien, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Mikroplastikvorschriften stellen eine Herausforderung für Saatgutfilmbeschichtungen dar | -0.8% | Exportorientierte Lieferketten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Verbreitung von gefälschtem Saatgut | -0.6% | Online-Marktplätze in der ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende informelle Saatgutnetzwerke begrenzen die kommerzielle Durchdringung

Rund 65 % der Kleinbauern verlassen sich weiterhin auf gespartes oder getauschtes Saatgut, insbesondere in Reisfeldern, wo traditionelle Sorten kulturelles Gewicht besitzen. Das Sparen von Saatgut vermeidet Anfangskosten, was für Landwirte mit einem Einkommen von weniger als 2.000 USD pro Jahr entscheidend bleibt. Gemeinschaftliche Saatgutbanken unterstützen die Sortenvielfalt, hemmen jedoch die rasche Einführung von Hybriden. Ertragslücken von 20 %–30 % gegenüber modernen Hybriden bestehen fort, doch die Wertwahrnehmung hängt von vertrauenswürdigen Demonstrationsflächen und lokaler Beratung ab. Bis die Beratungsdichte zunimmt, wird die informelle Praxis die adressierbare Nachfrage im Saatgutmarkt Süd- und Südostasiens begrenzen.

Regulatorische Engpässe hemmen die Einführung von GV-Saatgut

Die Bewertungszyklen für biologische Sicherheit erstrecken sich in Indien, Indonesien und Thailand über 3–7 Jahre. Indonesiens Moratorium für neue GV-Kulturen seit 2019 hat die Markteinführung von dürretoleranten Mais blockiert. Thailands vorsichtige Haltung begrenzte den Zugang der Landwirte zu biotechnologisch insektenresistenter Baumwolle trotz steigenden Schädlingsdrucks. Indien erfordert zentrale und staatliche Genehmigungen, die die Zeitpläne um weitere zwei bis drei Jahre verlängern. Solche Verzögerungen erhöhen die Entwicklungskosten und schrecken private Forschung und Entwicklung ab, was die Marktdurchdringung von GV-Saatgut im Saatgutmarkt Süd- und Südostasiens trotz nachgewiesener Ertrags- und Nachhaltigkeitsvorteile verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Getreide sichert den Wert, während Gemüse Fahrt aufnimmt

Getreide und Getreidepflanzen machten im Jahr 2024 38,5 % des Saatgutmarkts in Süd- und Südostasien aus, angetrieben durch eine starke Nachfrage nach Reis und Mais in Indien, Vietnam und auf den Philippinen. Es wird erwartet, dass die Marktgröße des Saatgutmarkts in Süd- und Südostasien für Getreide und Getreidepflanzen mit einer signifikanten CAGR wächst, angetrieben durch die Einführung mechanisierungsgerechter Hybriden und günstige bioethanolpolitische Rückenwind. Die Einführung von Hybreidreis überschritt in Bangladesch und Vietnam 2,3 Millionen Landwirte, während Thailand und die Philippinen den Mais-Hybrideinsatz um 12 % steigerten, um den Futterbedarf zu decken. Hülsenfrüchte und Ölsaaten erzielen ein stabiles Wachstum von 7,9 %, da Indien Ernährungsinitiativen ausbaut, die die Anbaufläche von Kichererbsen und Linsen vergrößern. Spezialkulturen, wie Drachenfrucht in Vietnam und Durian in Thailand, verzeichnen zweistellige Nachfragesteigerungen, was auf Diversifizierungsmöglichkeiten für Züchter hindeutet.

Gemüse ist das am schnellsten wachsende Segment und soll bis 2030 eine CAGR von 8,6 % aufweisen, angetrieben durch organisierten Einzelhandel und Ernährungsumstellungen hin zu Frischprodukten. Blattgemüse, Tomaten- und Chili-Hybriden dominieren, aber die wachsende Nachfrage nach buntem Paprika, Babymais und Zucchini spiegelt eine Geschmacksdiversifizierung in Metropolregionen wider. Ersatzzyklen nähern sich in Hydroponik-Anlagen einer Saison an und multiplizieren die Saatgutverkaufshäufigkeit. Gemüsezüchter profitieren von hohen Erlösrealisierungen, was Investitionen in krankheitsresistente und für den Ferntransport geeignete Sorten lenkt. Diese Dynamiken verstärken Gemüse als primären Wertbeschleuniger im Saatgutmarkt Süd- und Südostasiens.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Produkttyp: Hybriden behalten die Führung, während GV-Eigenschaften an Bedeutung gewinnen

Nicht-GV-Hybriden hielten im Jahr 2024 einen Anteil von 52,1 % am Saatgutmarkt in Süd- und Südostasien, angetrieben durch etablierte regulatorische Klarheit und breite Vertrautheit der Landwirte. Leistungsmerkmale wie Dürretoleranz und gleichmäßige Reife fördern kontinuierliche Hybrid-Upgrade-Zyklen bei kommerziellen Getreideerzeugern. Sorten- und offen bestäubtes Saatgut behielt einen bedeutenden Anteil, hauptsächlich in ökologischen und selbstversorgenden Systemen, die das Saatgutsparen gegenüber Betriebsmittelausgaben priorisieren. Dennoch drängen steigende Arbeitskosten selbst Kleinbauern zu Hybrid-Mais und -Reis aufgrund ihrer kürzeren Anbaudauer.

GV-Saatgut, obwohl derzeit nur ein Bruchteil des Gesamtvolumens, soll mit der schnellsten CAGR des Segments von 11,4 % bis 2030 wachsen. Die Philippinen genehmigten 2024 Golden Rice und eröffneten damit eine neue Front für biofortifizierte Kulturen. Bangladesch weitete Bt-Aubergine auf 50.000 Landwirte aus und verwies auf eine Ertragssteigerung von 30 % und eine Reduktion des Pestizideinsatzes um 80 %. Indiens Bt-Baumwolle blieb auf mehr als 12 Millionen Hektar eine tragende Säule, während Indonesien und Thailand weiterhin Rahmenbedingungen für die Biotechnologieannahme prüften. Die dem GV-Saatgut zurechenbare Marktgröße des Saatgutmarkts in Süd- und Südostasien könnte sich bis 2030 verdoppeln, sofern regulatorische Pipelines beschleunigt werden und Sortenschutzgebühren landwirtschaftsfreundlich bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Indien stützt das regionale Ausmaß mit einem Anteil von 44,3 % am Saatgutmarkt in Süd- und Südostasien im Jahr 2024, angetrieben durch umfangreiche Hybridportfolios und granulare staatliche Subventionen. Die Saatgut-Ersatzraten erreichten 45 % bei Reis und 85 % bei Mais und stiegen parallel zur Einführung von Mechanisierung und Vertragslandwirtschaft. Bayer AG erweiterte seinen Dekalb-Mais-Forschungs- und Entwicklungsstützpunkt in Hyderabad, und Syngenta Group brachte klimaschonende Gemüsesorten auf den Markt, die für Hochtemperaturzonen angepasst sind. Inländische Marktführer Nuziveedu Seeds Limited und Kaveri Seed Company Limited investierten im Jahr 2024 mehr als 150 Millionen USD in die Baumwoll- und Reiszüchtung. Diese Investitionen festigen Indiens Position als Verbrauchs- und Innovationszentrum im Saatgutmarkt Süd- und Südostasiens.

Die südostasiatischen Märkte liefern das höchste inkrementelle Wachstum. Für Vietnam wird eine CAGR von 9,8 % prognostiziert, angetrieben durch eine 75-prozentige Hybridreisabdeckung und eine strategische Exportoffensive für Obst und Gemüse. Thailand nutzt seine eingespielten Exportlogistikstrukturen und erzielte im Jahr 2024 Saatgutexporterlöse von 280 Millionen USD, mit dem Ziel, Premium-Gemüsesorten für japanische und europäische Käufer zu erschließen. Die Philippinen beschleunigen die GV-Einführung mit drei neuen Biotechnologie-Zulassungen im Jahr 2024, was die Sortenvielfalt verbreitert und die Erzeugermargen steigert. Indonesien, das trotz 47 Millionen Hektar Anbaufläche bei der Hybridnutzung unter 30 % bleibt, bietet latentes Aufwärtspotenzial, sobald die Biosicherheitsvorschriften geklärt und die Vertriebsnetze verdichtet werden.

Bangladesch und Pakistan nehmen hinsichtlich der Größe die mittleren Ränge ein, weisen jedoch unterschiedliche Entwicklungsverläufe auf. Bangladesch profitiert von einer Dynamik bei Hybridreis und Gemüse und verzeichnet ein erhebliches jährliches Wachstum, auch wenn es mit zunehmender Salzwasserintrusion entlang seiner Küstenanbauflächen konfrontiert ist. Pakistans Anteil von 10,4 % wird durch Währungsvolatilität und Einfuhrbeschränkungen gedämpft, die den Zugang zu neuen Genetiken verlangsamen. Myanmar rundet das regionale Bild als aufstrebende Frontier-Region ab und soll von laufenden Agrarreformen und geberfinanzierten Betriebsmittelsubventionen profitieren; politische Gegenwind könnte jedoch die vollständige Realisierung des Marktpotenzials beeinträchtigen.

Wettbewerbslandschaft

Der Saatgutmarkt in Süd- und Südostasien ist mäßig konzentriert, wobei die fünf führenden Marktteilnehmer zusammen einen Anteil von 47,8 % auf sich vereinen. Bayer AG führt mit Alleinstellungsmerkmalen durch digitalisierte Rückverfolgbarkeitspartnerschaften und Multistapel-Merkmalintegration. Syngenta Group belegt mit 11,8 % den zweiten Platz und konzentrierte sich nach dem Verkauf der FarMore-Saatgutbehandlungstechnologie an Gowan SeedTech für 150 Millionen USD im Dezember 2024 wieder auf die Kernzüchtung – ein Schritt, der darauf abzielt, die Forschungs- und Entwicklungsausgaben auf Gemüse- und Spezialkulturen-Pipelines zu fokussieren.

East-West Seed International B.V., obwohl regional ausgerichtet, verfügt über tiefe Züchter-Landwirt-Verbindungen und hält einen beträchtlichen Gemüseanteil in Thailand, Vietnam und auf den Philippinen. Das Unternehmen sammelte im November 2024 25 Millionen USD in einer Series-C-Finanzierungsrunde ein, um klimaresistente Züchtungsinfrastruktur auszubauen. Inländische Unternehmen wie Nuziveedu Seeds Limited und Kaveri Seed Company Limited verteidigen ihre Hochburgen in Indien bei Baumwolle und Reis durch lokalisiertes Keimplasma und umfangreiche Händlernetzwerke. Agritech-Neueinsteiger setzen KI-Züchtungsalgorithmen ein, die Entwicklungszyklen um zwei Jahre verkürzen sollen, und positionieren sich damit als zukünftige Disruptoren im Saatgutmarkt Süd- und Südostasiens.

Kreuzkreditierungsvereinbarungen und öffentlich-private Partnerschaften verbreiten sich, da Unternehmen eine beschleunigte Merkmalimplementierung anstreben. Advanta Seeds International (UPL Limited) schloss im September 2024 ein Gemeinschaftsunternehmen mit dem indonesischen Staatsunternehmen PT Sang Hyang Seri ab, um lokal angepassten Hybridreis für zwei Millionen Hektar Reisanbaufläche zu entwickeln. Solche Kooperationen bieten regulatorische Stärke und Marktzugangsvorteile, die in Rechtsgebieten mit mehrstufigen Genehmigungshürden unverzichtbar sind. Insgesamt spiegelt das Wettbewerbsbild parallele Entwicklungen in Genetik, digitaler Befähigung und Landwirtschaftsdienstleistungen wider, die gemeinsam das Innovationstempo des Saatgutmarkts in Süd- und Südostasien beschleunigen.

Marktführer der Saatgutbranche in Süd- und Südostasien

East-West Seed International B.V.

Nuziveedu Seeds Limited

Advanta Seeds International (UPL Limited)

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bayer CropScience führte Vyconic-Sojabohnen in Thailand ein und kombiniert dabei Schädlingsresistenz mit Blockchain-Rückverfolgbarkeit für ein erstes Rollout auf 150.000 Hektar, mit einem angestrebten Umsatz von 45 Millionen USD bis 2027.

- November 2024: Nuziveedu Seeds hat NP-8912 eingeführt, eine neue Reissorte, die hohes Ertragspotenzial mit früher Reife verbindet und über starke Krankheitsresistenz sowie breite Anpassungsfähigkeit verfügt.

- Mai 2023: Bangladeschs Nationales Komitee für biologische Sicherheit (NCB) genehmigte die Feldfreisetzung von zwei Bt-Baumwoll-Hybriden, JKCH 1947 Bt und JKCH 1050 Bt.

Berichtsumfang des Saatgutmarktberichts Süd- und Südostasien

Ein Saatgut ist die gereifte, befruchtete Samenanlage einer Blütenpflanze, die einen Embryo enthält und im Allgemeinen zur Keimung und damit zur Erzeugung einer neuen Pflanze befähigt ist. Für diesen Bericht wurde Saatgut als Aussaatgut auf Landwirtschaftsebene definiert. In diesem Bericht erfolgte die Marktbewertung auf Ebene der Landwirte. Der Bericht bietet eine eingehende Analyse verschiedener Parameter des Saatgutmarkts. Der Saatgutmarkt in Süd- und Südostasien ist nach Kulturpflanzentyp (Getreide und Getreidepflanzen, Hülsenfrüchte und Ölsaaten, Baumwolle, Gemüse und sonstiges Saatgut), Produkttyp (Nicht-GV-/Hybridsaatgut, GV-Saatgut, Sortensaatgut und Pflanzenwachstumsregulatoren) und Geografie (Bangladesch, Pakistan, Indien, Nepal, Vietnam, Indonesien, Thailand, Myanmar, Malaysia, Philippinen und übriges Süd- und Südostasien) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für die Saatgutbranche in Volumen (Metrische Tonne) und in Wert (USD).

| Getreide und Getreidepflanzen |

| Hülsenfrüchte und Ölsaaten |

| Baumwolle |

| Gemüse |

| Sonstiges Saatgut |

| Nicht-GV-Hybridsaatgut |

| GV-Saatgut |

| Sorten-/offen bestäubtes Saatgut |

| Bangladesch |

| Pakistan |

| Indien |

| Nepal |

| Vietnam |

| Indonesien |

| Thailand |

| Myanmar |

| Philippinen |

| Übriges Süd- und Südostasien |

| Nach Kulturpflanzentyp | Getreide und Getreidepflanzen |

| Hülsenfrüchte und Ölsaaten | |

| Baumwolle | |

| Gemüse | |

| Sonstiges Saatgut | |

| Nach Produkttyp | Nicht-GV-Hybridsaatgut |

| GV-Saatgut | |

| Sorten-/offen bestäubtes Saatgut | |

| Nach Geografie | Bangladesch |

| Pakistan | |

| Indien | |

| Nepal | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Myanmar | |

| Philippinen | |

| Übriges Süd- und Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Saatgutmarkt in Süd- und Südostasien im Jahr 2025?

Der Markt wird im Jahr 2025 auf 6,80 Milliarden USD bewertet und soll bis 2030 auf 9,19 Milliarden USD bei einer CAGR von 6,2 % ansteigen.

Welches Land führt die regionalen Saatgutverkäufe an?

Indien hält mit 44,3 % den größten Anteil am Gesamtumsatz, bedingt durch umfangreiche Hybrideinführungsprogramme und einen reifen inländischen Saatgutsektor.

Welches Kultursegment wächst in der Region am schnellsten?

Gemüsesaatgut soll bis 2030 eine CAGR von 8,6 % erzielen und damit Getreide und andere Segmente übertreffen, da sich die städtischen Ernährungsgewohnheiten in Richtung Frischprodukte verschieben.

Sind GV-Saatgut in Süd- und Südostasien weit verbreitet?

Die Einführung ist ungleichmäßig: Die Philippinen und Bangladesch machen die schnellsten Fortschritte, während Indonesien und Thailand restriktive Genehmigungsverfahren aufrechterhalten.

Seite zuletzt aktualisiert am: