Getreidesamenmarktgröße und Marktanteil im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.41 Milliarden US-Dollar |

| Marktgröße (2026) | 14.88 Milliarden US-Dollar |

| Marktgröße (2031) | 17.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

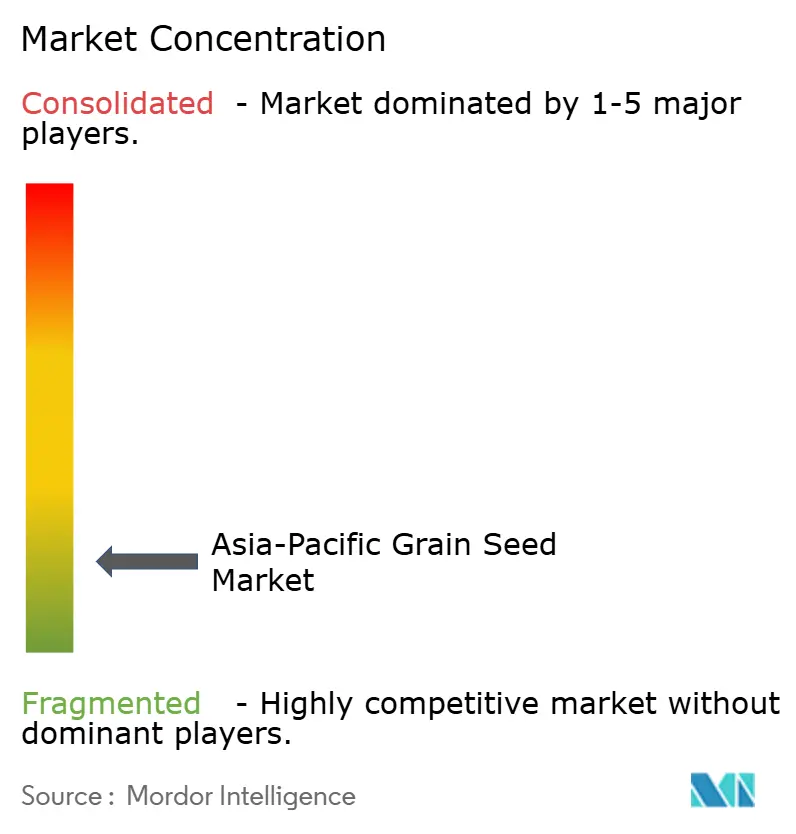

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Getreidesamenmarktanalyse im Asien-Pazifik-Raum von Mordor Intelligence

Die Getreidesamenmarktgröße im Asien-Pazifik-Raum wird voraussichtlich von 14,41 Milliarden USD im Jahr 2025 auf 14,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,29 % über den Zeitraum 2026–2031 einen Wert von 17,49 Milliarden USD erreichen. Die robuste Nachfrage nach trockenheitstoleranten Hybriden nach den El-Niño-Verlusten 2024, ein wachsender Bedarf an Viehfuttermitteln sowie beständige staatliche Saatgut-Subventionsprogramme untermauern die Expansion. Regionale Spezialisten gewinnen weiterhin an Boden, da Landwirte lokal angepasstes Erbgut bevorzugen, während digitale Plattformen, die traditionelle Händlernetzwerke umgehen, die Vertriebskosten senken und die Authentizität des Saatguts verbessern. Gleichwohl stellen sich verändernde Biosicherheitsvorschriften und die Verbreitung von gefälschtem Saatgut in Grenzmärkten als anhaltende Wachstumshemmnisse dar.

Wesentliche Erkenntnisse des Berichts

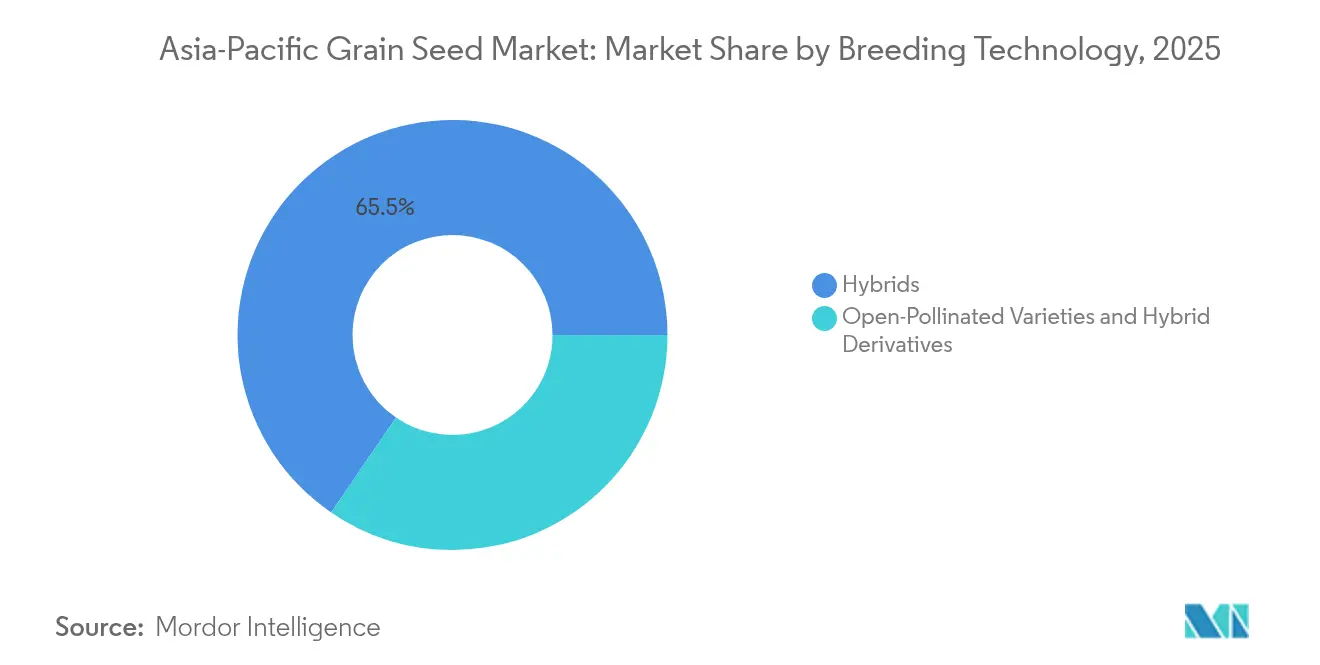

- Nach Züchtungstechnologie führten Hybride mit einem Marktanteil von 65,45 % am Getreidesamenmarkt im Asien-Pazifik-Raum im Jahr 2025, während offenbestäubte Sorten und Hybridderivate bis 2031 die schnellste CAGR von 4,06 % verzeichneten.

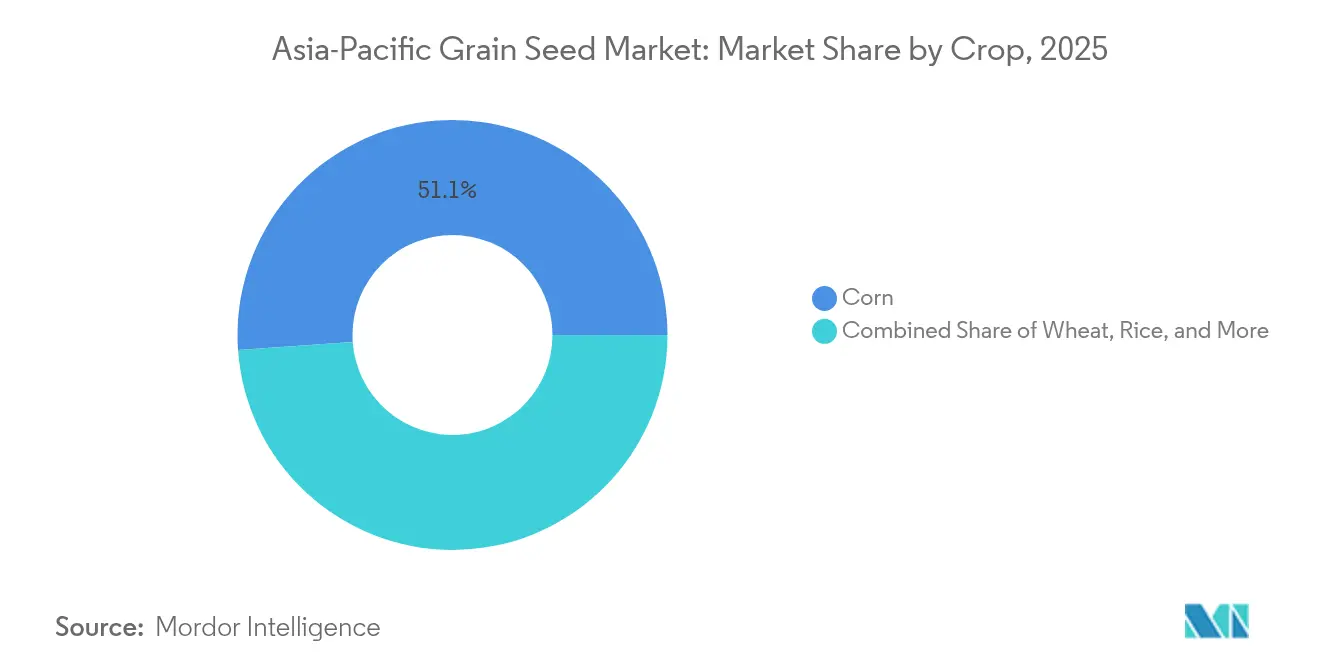

- Nach Kulturpflanze dominierte Mais mit einem Umsatzanteil von 51,12 % im Jahr 2025, während Weizen bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen wird.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 60,25 % an der Getreidesamenmarktgröße im Asien-Pazifik-Raum, und Australien verzeichnet im Prognosezeitraum eine CAGR von 8,61 %.

- Die fünf größten Anbieter kontrollierten 2024 etwa 20 % des Getreidesamenmarktanteils im Asien-Pazifik-Raum, was eine fragmentierte Wettbewerbsintensität unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Getreidesamenmarktes im Asien-Pazifik-Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Günstige Saatgut-Subventionsprogramme in den Ländern des Asien-Pazifik-Raums | +0.8% | China, Indien, Philippinen, Indonesien und Thailand | Mittelfristig (2–4 Jahre) |

| Ausweitung der Viehfuttermittelversorgung beschleunigt die Nachfrage nach Mais- und Sorghumsaatgut | +0.6% | China, Indien, Vietnam, Thailand und Philippinen | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung trockenheitstoleranter Hybride | +0.9% | Philippinen, Indonesien, Thailand, Vietnam und Indien | Kurzfristig (≤ 2 Jahre) |

| Digitale Agrahandelsplattformen verkürzen Händlernetzwerke in ländlichen Märkten der Stufe 2 | +0.4% | Indien, Indonesien, Philippinen, Kambodscha und Malaysia | Mittelfristig (2–4 Jahre) |

| Weitverbreiteter Wechsel zu direkt gesätem Reis schafft Nachfrage nach Sorten mit kürzerer Reifezeit | +0.7% | Indien, Philippinen, Vietnam, Thailand und Nepal | Mittelfristig (2–4 Jahre) |

| Wachsender grenzüberschreitender Reishandel fördert einheitliche Qualitätsstandards und den Einsatz von zertifiziertem Saatgut | +0.5% | Vietnam, Thailand, Kambodscha, Myanmar und Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Saatgut-Subventionsprogramme in den Ländern des Asien-Pazifik-Raums

Chinas Maissamenzuschuss 2024 deckte 85 % der Pflanzkosten für trockenheitstolerante Hybride ab und steigerte die zertifizierte Übernahme um 18 % im Jahresvergleich.[1]Quelle: Nationale Entwicklungs- und Reformkommission Chinas, „Agrarpolitik und Subventionen,” en.ndrc.gov.cn Indiens Pradhan Mantri Fasal Bima Yojana nahm Hybridreis-Saatgut in sein Ernteverzeichnis auf, was das Landwirtschaftsrisiko senkte und die Hybridnutzung ankurbelte. Die Philippinen stellten aus ihrem Fonds zur Stärkung der Reiskonkurrenzfähigkeit 3 Milliarden PHP (53,6 Millionen USD) für die Verteilung von zertifiziertem Saatgut bereit, und Indonesien weitete die Subventionen auf Sorghum und Hirse für marginale Böden aus.[2]Quelle: Statistikbehörde der Philippinen, „Erhebung zur Palay- und Maisproduktion,” psa.gov.ph Thailands Programm „Intelligenter Landwirt” kombinierte digitale Beratung mit Eingabegutscheinen und veranschaulicht ein skalierbares, technologiegestütztes Subventionsmodell. Obwohl diese Initiativen die Übernahme um 15–20 % pro Jahr steigern, mindert die Verteilungsundichtigkeit in abgelegenen Gebieten noch immer den vollen Nutzen.

Ausweitung der Viehfuttermittelversorgung beschleunigt die Nachfrage nach Mais- und Sorghumsaatgut

Die Futtermittelmühlen im Asien-Pazifik-Raum steigerten den Maisverbrauch für Tierfutter in den Jahren 2024–2025 jährlich um 8–12 %, da die Schweine- und Geflügelproduktion intensiviert wurde.[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Regionaler Überblick Asien-Pazifik,” fao.org Die Erholung des vietnamesischen Schweinesektors steigerte die Maissaatgutverkäufe um 25 %, und Indiens Geflügelwachstum erforderte zusätzliche 2,5 Millionen Metrische Tonnen an Getreide. Sorghum gewann in Australiens gemischten Anbausystemen aufgrund seiner Trockenheitsresistenz und seiner dualen Rolle als Futter- und Deckungsfrucht an Bedeutung. Premium-Futtermittelhersteller schließen nun Verträge über Hybridmais und Sorghum mit verbesserten Aminosäureprofilen ab und zahlen Saatgutpreisaufschläge von 15–30 %. Diese Direktverträge schaffen eine stabile, zertifizierte Saatgutnachfrage und reduzieren gleichzeitig die Preisvolatilität für Landwirte.

Schnelle Verbreitung trockenheitstoleranter Hybride

Das El-Niño-Ereignis 2024 vernichtete 30 % der philippinischen Reisernte und löste Indonesiens schlimmste Dürre seit zwei Jahrzehnten aus. Saatgutunternehmen reagierten mit stresstoleranten Hybriden und steigerten den Hybridmaisverkauf in den betroffenen Provinzen um 40 %. Indien veröffentlichte 15 klimaresistente Reissorten im Rahmen der Initiative für klimaresistenten Reis. Die Feldversuche der königlichen Initiative Thailands zeigten Ertragsstabilitätsgewinne von 20–35 % für trockenheitstolerante Hybride und stärkten das Vertrauen der Landwirte. Die Krise erschloss zudem Investitionen in Präzisionsbewässerung und verstärkte die Nachfrage nach für Defizitfeuchteregimes optimierten Saatgutsorten.

Digitale Agrahandelsplattformen verkürzen Händlernetzwerke in ländlichen Märkten der Stufe 2

Das indonesische Agrartechnologie-Start-up Semaai verband mehr als 50.000 Landwirte mit zertifizierten Saatgutlieferanten und senkte die Vertriebskosten durch Blockchain-Chargenrückverfolgung um 20 %. Indiens Agribazaar verarbeitete Agrartransaktionen im Wert von 2,8 Milliarden USD, wobei Saatgut zu den am schnellsten wachsenden Kategorien gehörte. Kambodschas FarmByte ermöglichte mobile Saatgutbestellungen über einfache Netzwerke und schloss in seinem Einführungsjahr 10.000 Bestellungen ab. Diese Plattformen verkürzen mehrstufige Händlerketten und erhöhen die Authentizität, obwohl schlechte Konnektivität und eine Vorliebe für physische Inspektion die Nutzung in Grenzmärkten noch begrenzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zögern der Landwirte gegenüber gentechnisch veränderten Merkmalen angesichts sich entwickelnder Biosicherheitsvorschriften | -0.6% | China, Indien, Philippinen, Indonesien und Thailand | Langfristig (≥ 4 Jahre) |

| Eindringen von gefälschtem und informellem Saatgut in Myanmar, Laos und Kambodscha | -0.4% | Myanmar, Laos, Kambodscha, Pakistan und Bangladesch | Mittelfristig (2–4 Jahre) |

| Klimabedingte Schädlingsbelastungen treiben höhere Saatgutkosten und Margenengpässe | -0.8% | Philippinen, Indonesien und Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende Lizenzgebühren globaler multinationaler Unternehmen begrenzen den Zugang für KMU | -0.3% | Indien, China, Indonesien, Philippinen und Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zögern der Landwirte gegenüber gentechnisch veränderten Merkmalen angesichts sich entwickelnder Biosicherheitsvorschriften

Chinas moderates Tempo bei der Genehmigung gentechnisch veränderter Organismen und Indiens ausstehende Biotechnologievorschriften erhalten die Unsicherheit für transgene Hybride aufrecht. Landwirte befürchten die Ablehnung auf dem Markt und bevorzugen nicht-gentechnisch veränderte Hybride, die dennoch Ertragssteigerungen liefern. Diese Zurückhaltung hemmt globale multinationale Unternehmen, eröffnet jedoch regionale Züchtern Raum zur Entwicklung nicht-gentechnisch veränderter Stressmerkmale, die auf die inländische Politik abgestimmt sind.

Eindringen von gefälschtem und informellem Saatgut in Myanmar, Laos und Kambodscha

Schwache Durchsetzung ermöglicht das Eindringen gefälschter Packungen in die Märkte, was das Vertrauen der Landwirte untergräbt und die Nutzung von zertifiziertem Saatgut verringert. In Myanmar und Laos entfallen auf Mais bis zu 25 % nicht-offizielle Volumen, was Markenaufschläge erodiert und die Margen für legitime Anbieter verdichtet. Die digitale Verifizierung mittels QR-Codes entwickelt sich, befindet sich jedoch noch in frühen Pilotphasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride behalten Vorsprung, da offenbestäubte Sorten an Relevanz zurückgewinnen

Hybride trugen 2025 mit 65,45 % zum Getreidesamenmarkt im Asien-Pazifik-Raum bei, gestützt durch einen soliden Aufschlag von 3,8 % gegenüber konventionellen Linien und einen Ertragszuwachs von 15–20 % unter Stressbedingungen. Die Getreidesamenmarktgröße für Hybride im Asien-Pazifik-Raum wird voraussichtlich stetig wachsen, da Regierungen klimaresistente Merkmale bei Mais und Reis subventionieren. Die kontinuierliche Merkmalsstapelung bei Trockenheitstoleranz und Schädlingsresistenz erhält die Preissetzungsmacht bei Hybriden aufrecht, selbst wenn Biosicherheitsdebatten die Einführung transgener Ereignisse verlangsamen. Nicht-gentechnisch veränderte Hybrideinführungen dominieren daher die Entwicklungspipelines, verringern regulatorische Reibung und erhöhen die Akzeptanz bei Landwirten.

Offenbestäubte Sorten und Hybridderivate verzeichneten eine CAGR von 4,06 %, was ein erneutes Interesse an Saatgutautonomie und Kosteneinsparungen widerspiegelt, wo saisonaler Kredit knapp ist. Von Landwirten verwaltete Saatgutsysteme, die von Gemeinschaftsbanken unterstützt werden, vergrößern den Getreidesamenmarktanteil von offenbestäubten Sorten im Asien-Pazifik-Raum, insbesondere bei Hochlandreis und Hirse. Staatliche Erhaltungsprogramme steigern zusätzlich die Pflege lokaler Landrassen. Obwohl Ertragslücken gegenüber Hybriden bestehen bleiben, halten niedrigere Saatgutkosten und Flexibilität beim Nachbau offenbestäubte Sorten für risikoaverse Erzeuger in marginalen Zonen relevant.

Nach Kulturpflanze: Mais dominiert, aber Weizen beschleunigt sich

Mais hielt 2025 mit einem Anteil von 51,12 % die größte Position an der Getreidesamenmarktgröße im Asien-Pazifik-Raum, untermauert durch eine steigende Futtermittelnachfrage und Stärkeverarbeitungskapazitäten. Hybride mit hohem Ölgehalt und aminosäurereicher Zusammensetzung ziehen Futtermittelintegratoren an, die Effizienzgewinne suchen, und sichern vertragsbasierte Verkäufe, die die Saatgutabnahme stabilisieren. Der Getreidesamenmarktanteil von Mais im Asien-Pazifik-Raum wird bis 2031 trotz Fruchtwechsel mit Soja und Sorghum in einigen Regionen voraussichtlich bei rund 50 % bleiben.

Weizen entwickelt sich zum am schnellsten wachsenden Kulturpflanzensegment mit einer CAGR von 5,53 %, angetrieben durch Sorten mit kürzerer Reifezeit, die intensive Anbausysteme ermöglichen, und durch Klimaanpassungsstrategien in traditionellen Reis-Weizen-Fruchtfolgen. Züchter nutzen die markergestützte Selektion für Hitzetoleranz und entwickeln Sorten, die 10–15 Tage früher reifen, ohne Proteingehalt einzubüßen. Sorghum gewinnt als Zweizweckkultur in wassergestressten Zonen an Bedeutung, obwohl begrenzte Malz- und Futtermittelinfrastruktur das Ausmaß begrenzt. Nischengetreide wie Hirse und Gerste dienen Nahrungssicherheitsprogrammen und ziehen Premium-Gesundheitskostkanäle an, was die Kulturpflanzenvielfalt innerhalb der Getreidensamenbranche im Asien-Pazifik-Raum erweitert.

Geografische Analyse

Der Getreidesamenmarkt im Asien-Pazifik-Raum weist ausgeprägte regionale Wachstumsmuster auf, wobei China 2025 trotz regulatorischer Unsicherheiten rund um gentechnisch veränderte Merkmale, die Möglichkeiten für konventionelle Züchtungstechnologien geschaffen haben, einen Marktanteil von 60,25 % hält. Indien stellt den zweitgrößten Markt dar, angetrieben durch Hybridreis-Adoptionsraten von 35 % in wichtigen Erzeugerstaaten und eine ausgedehnte Maisproduktion für Viehfutteranwendungen, während die staatliche Pradhan Mantri Fasal Bima Yojana den Ernte-Versicherungsschutz auf Hybridsaatgut ausgedehnt hat. Die südostasiatischen Märkte, einschließlich Indonesien, Philippinen und Thailand, verzeichnen ein stetiges Wachstum, das durch staatliche Saatgut-Subventionsprogramme unterstützt wird, wobei das Landwirtschaftsministerium Indonesiens Subventionen für Sorghum- und Hirsesorten auf marginalen Böden bereitstellt und der Fonds zur Stärkung der Reiskonkurrenzfähigkeit der Philippinen 2024 3 Milliarden PHP (53,6 Millionen USD) für zertifizierte Saatgutprogramme bereitstellte.

Australien entwickelt sich zum am schnellsten wachsenden Markt mit einer CAGR von 8,61 % bis 2031, angetrieben durch Züchtungsprogramme für trockenheitstolerante Weizen- und Gerstensorten, die unter Wasserstressbedingungen Ertragsstabilitätsverbesserungen von 20–35 % demonstriert haben. Der Fokus des Landes auf Premium-Getreidesorten für Exportmärkte hat eine Nachfrage nach zertifizierten Saatgutsorten mit spezifischen Qualitätsmerkmalen geschaffen, während gemischte Anbausysteme Sorghum als trockenheitsresistente Alternativkultur aufgenommen haben, die sowohl als Viehfutter als auch als Deckungsfrucht dient. Vietnam und Thailand profitieren vom wachsenden grenzüberschreitenden Reishandel, wobei Vietnams Reisexporte spezifische Sortenzertifizierungen für Premium-Märkte erfordern und Thailand Blockchain-basierte Rückverfolgungssysteme für die Echtheit von Jasminreis entwickelt, was die Adoptionsraten von zertifiziertem Saatgut in den teilnehmenden Regionen jährlich um 15–20 % steigert.

Kleinere Märkte wie Myanmar, Bangladesch und Kambodscha stehen vor Herausforderungen durch das Eindringen von gefälschtem Saatgut und begrenzte regulatorische Durchsetzung, obwohl digitale Landwirtschaftsplattformen beginnen, Vertriebsineffizienzen und die Überprüfung der Saatgutauthentizität durch mobilbasierte Bestellsysteme zu adressieren. Japan unterhält einen spezialisierten Markt, der sich auf Anwendungen der Präzisionslandwirtschaft und Premium-Hybridtechnologien konzentriert, während sich die Regulierungsrahmen in der gesamten Region rund um Biosicherheitsstandards weiterentwickeln, wobei das ASEAN-Lebensmittelsicherheitsnetzwerk harmonisierte Standards für Reisqualitätsparameter etabliert, die die Einführung von zertifiziertem Saatgut in exportorientierten Produktionssystemen begünstigen.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den Getreidesamenmarkt im Asien-Pazifik-Raum, wobei die fünf größten Anbieter 2024 rund 20 % des Umsatzes auf sich vereinen. Multinationale Unternehmen verfolgen gezielte Akquisitionen, wie der Kauf von Wuhan Advanta Seeds durch UPL zur Vertiefung der chinesischen Mais- und Sorghumportfolios exemplarisch zeigt. Solche Schritte liefern spezifisches Erbgut statt breiter Konsolidierung, was das heterogene Kulturpflanzenmix und die länderspezifische Regulierung widerspiegelt.

Digitales Engagement und Merkmalsinnovation kristallisieren sich als primäre Differenzierungsmerkmale heraus. Bayer hat bedeutende Investitionen für regionale Forschungs- und Entwicklungszentren in Indien und Indonesien eingeplant, um die Entwicklung klimaresistenter Mais- und Reishybride zu beschleunigen, und kooperiert dabei mit öffentlichen Instituten für schnelle Versuchsdurchführungen. Syngenta hat einen substanziellen Risikokapitalfonds zur Unterstützung von Präzisionszüchtungs- und Agrartechnologie-Start-ups aufgelegt und setzt dabei auf Ökosystem-Hebelwirkung statt ausschließlich auf interne Entwicklung. Inländische Spezialisten wie Yuan Longping High-Tech investierten in Züchtungsstationen in Myanmar und Kambodscha und setzen regional angepassten Hybridreis ein, um unterversorgte Märkte zu erschließen.

Digital-native Plattformen gestalten den Vertrieb. Indonesiens Semaai reduzierte die Liefervorlaufzeiten erheblich, und Mahycos mobiles Ladenfront in Indien wickelt direkte Saatgutbestellungen zusammen mit agronomischer Beratung ab. Regionale Züchter nutzen lokale Erbgutsammlungen und Open-Source-Merkmalspools, um Lizenzgebührenerhöhungen zu vermeiden und die Kostenwettbewerbsfähigkeit gegenüber globalen Marken zu erhalten. Insgesamt hängt der Erfolg davon ab, klimabereite Merkmale mit lokalisierten Dienstleistungen und transparentem Vertrieb zu verbinden.

Marktführer der Getreidesamenbranche im Asien-Pazifik-Raum

Bayer AG

Syngenta Group

Corteva Agriscience

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: UPL Ltd. erwarb über seine mittelbare Tochtergesellschaft einen 100-prozentigen Anteil an Wuhan Advanta Seeds Co. Ltd. Diese Akquisition erweiterte UPLs Präsenz auf dem Getreidesamenmarkt Chinas. Advantas Spezialisierung auf Mais-, Reis- und Sorghumsaatgut stärkte UPLs Position im Hybridgetreidesamensegment Ostasiens.

- Mai 2024: Bioseed und das Internationale Reisforschungsinstitut (IRRI) haben ihre Partnerschaft zur Entwicklung neuer Reissorten mit höheren Erträgen, verbesserter Stresstoleranz und Klimaresistenz verlängert. Diese Zusammenarbeit konzentriert sich auf die Entwicklung von Hybridreissorten für Kleinbauern in ganz Asien.

Berichtsumfang des Getreidesamenmarktes im Asien-Pazifik-Raum

Hybride, offenbestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Mais, Reis, Sorghum, Weizen sind als Segmente nach Kulturpflanze abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Sonstige Merkmale | ||

| Offenbestäubte Sorten und Hybridderivate | ||

| Mais |

| Reis |

| Sorghum |

| Weizen |

| Sonstige Getreide und Zerealien |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Sonstige Merkmale | |||

| Offenbestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Sonstige Getreide und Zerealien | |||

| Land | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden ausschließlich kommerzielle Saatgutsorten in den Geltungsbereich aufgenommen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, auch wenn ein geringer Anteil betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Bruttoanbaufläche berücksichtigt. Diese ist auch als geerntete Fläche bekannt und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Anbausaisons bewirtschaftete Fläche.

- Saatgutaustauschhäufigkeit - Die Saatgutaustauschhäufigkeit ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut besäten Fläche an der gesamten in der Saison angebauten Kulturpflanzenfläche, ausgenommen betriebseigenes Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischen Stressfaktoren schützt. Der Anbau im Freiland unter Verwendung von Kunststofffolie ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldfrüchte | Hierbei handelt es sich in der Regel um Feldfrüchte, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Hierbei handelt es sich um die Familie der Blütenpflanzen, die Tomaten, Chili, Auberginen und andere Kulturpflanzen umfasst. |

| Kürbisgewächse | Sie repräsentieren die Familie der Kürbisgewächse, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Einlegegurke, Kürbis und Zucchini sowie weitere Kulturen. |

| Brassicaceae | Dies ist eine Pflanzengattung aus der Kohl- und Senffamilie. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebelgewächse | Das Segment Wurzeln und Zwiebelgewächse umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu zählen Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch die Kontrolle der Fremdbestäubung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne gentechnische Veränderung erzeugte Saatgut. |

| Offenbestäubte Sorten und Hybridderivate | Offenbestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere Pfeffersorten je nach dem Standort der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebelgewächse | Die unter sonstige Wurzeln und Zwiebelgewächse berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstige Getreide und Zerealien | Die unter sonstige Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamenkerne, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napiergrass, Wiesenhafergras, Weißklee, Weidelgras und Lieschgras. Sonstige Futterpflanzen wurden je nach dem Standort der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstigem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WESENTLICHER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen