Asien-Pazifik-Tomatensamen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

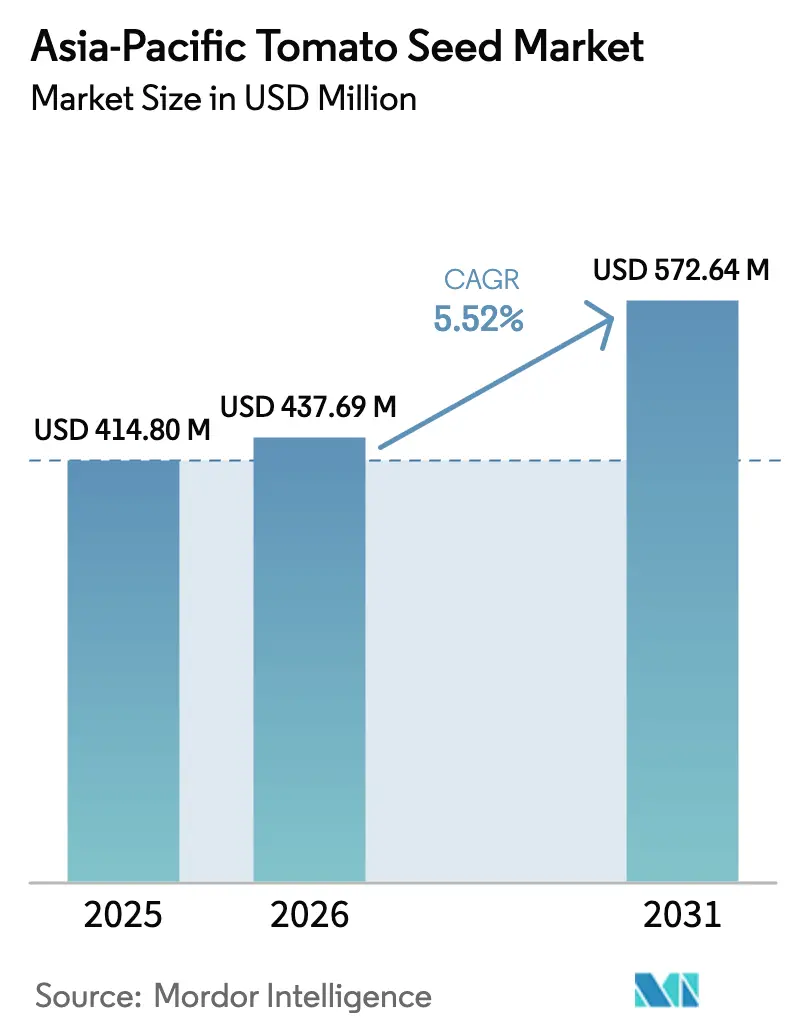

| Marktgröße im Basisjahr (2025) | 414.8 Millionen US-Dollar |

| Marktgröße (2026) | 437.69 Millionen US-Dollar |

| Marktgröße (2031) | 572.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

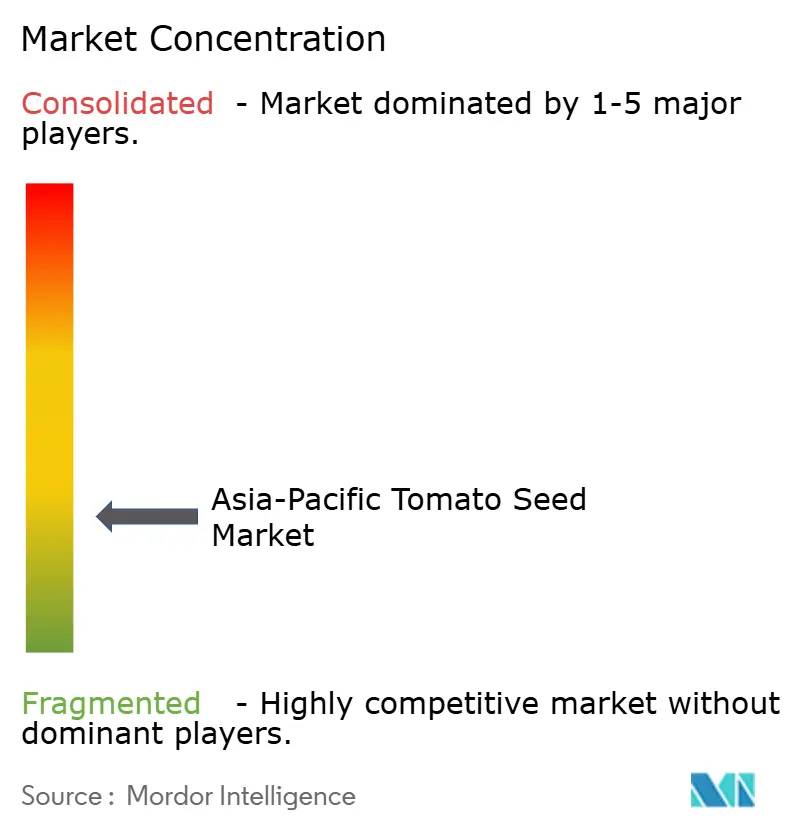

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Tomatensamen-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Tomatensamen-Marktes wurde im Jahr 2025 auf 414,8 Millionen USD geschätzt und wird voraussichtlich von 437,69 Millionen USD im Jahr 2026 auf 572,64 Millionen USD bis 2031 anwachsen, mit einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Hybridzüchtung, die Einführung von geschütztem Anbau und staatliche Subventionsprogramme bleiben die primären Wachstumsmotoren in der gesamten Region. China deckt mehr als die Hälfte der regionalen Nachfrage, während Indien aufgrund subventionierter Vertragslandwirtschaftsnetze die stärkste Expansion verzeichnet. Verarbeitungsgeeignete Hybriden mit hohem Gehalt an löslichen Feststoffen erzielen Preisprämien und direkte Unternehmensabnahmen, während salztolerante Sorten in Küstenrekultivierungszonen an Bedeutung gewinnen. Die Wettbewerbslandschaft bleibt fragmentiert, da lokale Unternehmen nach wie vor starke Vertriebsverbindungen zu Kleinbauern unterhalten, selbst während multinationale Züchter ihre Forschungspipelines für klimaresistente Eigenschaften ausbauen.

Wichtigste Erkenntnisse des Berichts

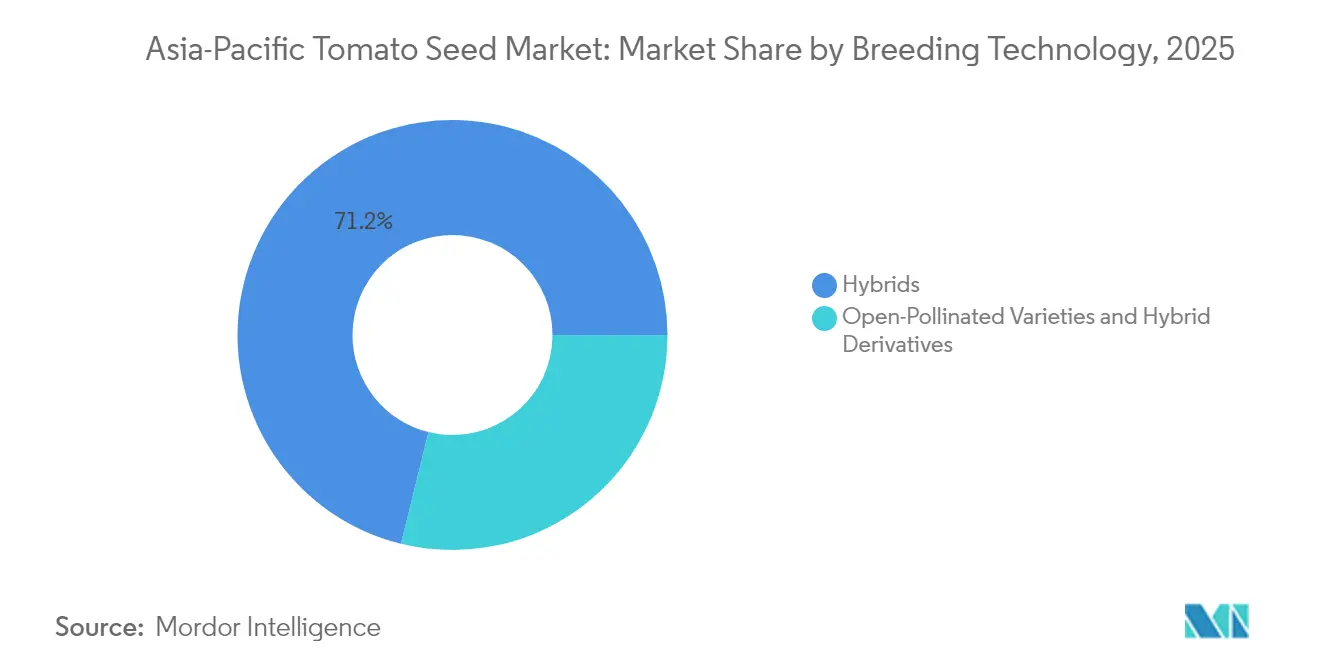

- Nach Züchtungstechnologie entfielen im Jahr 2025 71,15 % des Asien-Pazifik-Tomatensamen-Marktanteils auf Hybriden, die voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,68 % verzeichnen werden.

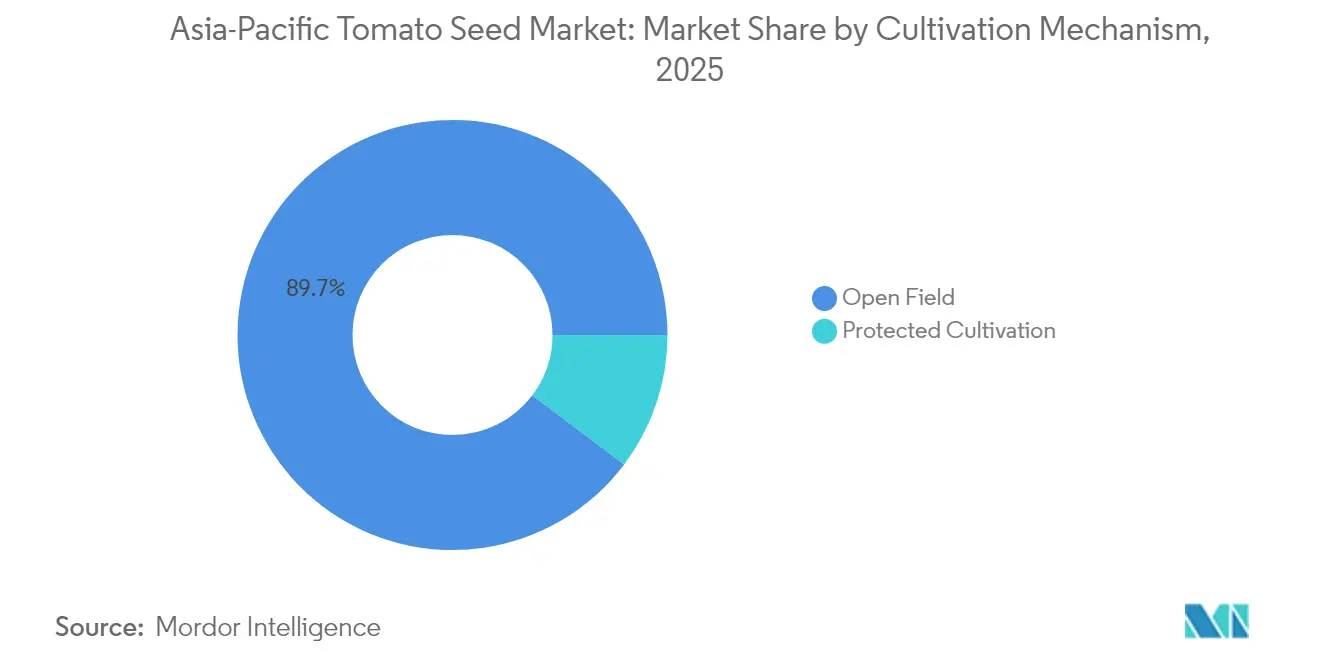

- Nach Anbaumechanismus hielten Freilandanbausysteme im Jahr 2025 einen Anteil von 89,72 % der Asien-Pazifik-Tomatensamen-Marktgröße, während die Anbaufläche im geschützten Anbau voraussichtlich mit einer CAGR von 7,31 % bis 2031 wachsen wird.

- Nach Geografie kontrollierte China im Jahr 2025 50,25 % des Asien-Pazifik-Tomatensamen-Marktanteils, während für Indien eine CAGR von 7,06 % prognostiziert wird und es zum am schnellsten wachsenden nationalen Segment werden soll.

- Sakata Seed Corporation, Rijk Zwaan, Bayer AG, Syngenta Group und Groupe Limagrain hielten zusammen im Jahr 2024 knapp 31 % des Gesamtumsatzes, was eine fragmentierte Struktur verdeutlicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Tomatensamen-Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage aus der Tomatenveredlungsindustrie | +1.2% | China, Indien, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbauflächen im geschützten Anbau | +0.9% | Japan, Südkorea und städtische Zonen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionsprogramme für Hybridsamen | +0.8% | Indien, China, Philippinen und Myanmar | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach salztoleranten Samen für die Küstenrekultivierung | +0.6% | Bangladesch, Vietnam und Ostindien | Mittelfristig (2–4 Jahre) |

| Einführung von Saatgutbeizdienstleistungen durch Vertragsgärtnereien | +0.4% | Thailand, Malaysia und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Entwicklung klimaresistenter Sorten | +0.3% | Taifun-gefährdete Regionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Tomatenveredlungsindustrie

Soßen-, Pasten- und Ketchuphersteller in China und Indien schreiben nun Hybridsamen vor, die bestimmte Gehalte an löslichen Feststoffen, einheitliche Viskosität und gleichmäßige Farbe gewährleisten. Lebensmittelverarbeiter in China (Shandong und Henan) und Indien (Maharashtra und Karnataka) sichern sich Volumina durch Vertragslandwirtschaftsstrukturen, die den Einsatz zertifizierter Hybridsorten vorschreiben. Indische Unternehmen wie ITC und Nestle berichten, dass der Einsatz von Hybriden die Verarbeitungserträge bei der Ernte 2024 gesteigert hat. Dieses direkte Bezugsmodell beschleunigt die Durchdringung von Hybriden, schränkt die Sortenanforderungen ein und erhöht die Preissetzungsmacht für Züchter, die Hochbrix-Linien anbieten. Der Trend verlagert die regionale Saatgutnachfrage hin zu Verarbeitungseigenschaften anstelle von Frischmarkteigenschaften und stärkt die zentrale Bedeutung von Hybriden im Asien-Pazifik-Tomatensamen-Markt. Ergänzende Dienstleistungsanbieter für Sortierung, Pulpverarbeitung und Kühllagerung skalieren ebenfalls, wodurch ein integriertes Ökosystem entsteht, das Erzeuger in vertikal organisierte Lieferketten einbindet.

Ausweitung der Anbauflächen im geschützten Anbau

Im Jahr 2024 wurden im gesamten Asien-Pazifik-Raum erhebliche Kapitalinvestitionen in Gewächshäuser, Netzhäuser und vertikale Landwirtschaftsbetriebe getätigt, wobei Japan und Südkorea bei der Automatisierungseinführung führend sind. Chinesische Gewächshäuser expandierten rasch in stadtnahen Gebieten, wo die Grundstückskosten hoch sind, was die Erzeuger dazu zwingt, die Produktion unter kontrollierten Bedingungen zu intensivieren. Südostasiatische Gemeinden subventionieren kostengünstige Tunnelgewächshäuser, die Betriebsmittelverschwendung reduzieren und gleichzeitig die Produktivität steigern – eine Initiative, die von der Königlichen Projektstiftung Thailands vorangetrieben wird. Schutzsysteme erfordern kompakte, determinante, krankheitsresistente Hybriden, die höher bepreist sind als Freilandsamen, was die F&E-Budgets der Züchter auf Gewächshausnischen ausrichtet. Ausrüstungslieferanten bieten Komplettpakete an, die Klimasensoren, Fertigationssysteme und LED-Beleuchtung umfassen und damit den Schwung im geschützten Anbau innerhalb des Asien-Pazifik-Tomatensamen-Marktes weiter verstärken.

Staatliche Subventionsprogramme für Hybridsamen

Indiens Nationale Mission für nachhaltige Landwirtschaft zahlte im Jahr 2024 420 Crore INR (50,4 Millionen USD) aus, um Hybridsamen für Gemüse für 2,3 Millionen Kleinbauern zu subventionieren.[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Subventionsprogramme für Hybridsamen," agricoop.gov.in Chinas Fördermittel zur ländlichen Revitalisierung erstatten 60 % der Anschaffungskosten für zertifizierte Hybriden, was die Akzeptanz in genossenschaftlichen Netzwerken in Shandong und Henan auf über 85 % treibt. Die Philippinen haben ihr Hybridsamen-Gemüseprogramm auf Tomaten ausgeweitet und erstatten Erzeugern im Rahmen von Vertragslandwirtschaftsprogrammen bis zu 75 % der Samenkosten.[2]Quelle: Landwirtschaftsministerium der Philippinen, "Hybridgemüseprogramm," da.gov.ph Diese Anreize senken finanzielle Hürden, intensivieren die Hybridannahme und erhöhen die allgemeinen Saatgutersatzraten von zweijährigen auf jährliche Zyklen. In abgelegenen Gebieten, in denen Beratungsdienste nach wie vor dünn gesät sind, bestehen Umsetzungslücken, doch der kumulative Effekt auf den Asien-Pazifik-Tomatensamen-Markt bleibt positiv.

Anstieg der Nachfrage nach salztoleranten Samen für die Küstenrekultivierung

Bangladesch plant bis 2030 die Rekultivierung von 1,2 Millionen Hektar Küstenlinie für den Gartenbau und schreibt Zertifikate für salztolerante Samen innerhalb von Subventionsrahmen vor.[3]Quelle: Bangladeschisches Landwirtschaftsforschungsinstitut, "Küstenlandwirtschaftsforschung," bari.gov.bd Vietnamesische Erzeuger im Mekong-Delta erzielen signifikante Ertragssteigerungen beim Wechsel zu Hybriden, die hohe Bodenversalzung tolerieren, was Krabbenzüchtern ermöglicht, in integrierten Systemen die Tomatenproduktion zu diversifizieren. Ostindische Bundesstaaten stellen ähnliche Zertifizierungsnormen auf, die eine Preisprämienrealisierung für Züchter unterstützen, die definierte Salztoleranzwerte erreichen. Die Forschungs- und Entwicklungsausgaben steigen, da Salztoleranz multigene Eigenschaften erfordert, doch die entstehende Marktnische erzielt höhere Margen und sichert langfristige Nachfrage. Dieser Spezialisten-Nachfragekanal differenziert Wettbewerbsangebote innerhalb des Asien-Pazifik-Tomatensamen-Marktes und fördert öffentlich-private Züchtungskooperationen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Klimawandelbedingte Ertragsschwankungen | –0.7% | Vom Monsun abhängige Regionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Preissensitivität unter Kleinbauern | –0.5% | Indien, Bangladesch, Myanmar und ländliches China | Kurzfristig (≤ 2 Jahre) |

| Eindringen von Fälschungen in Tier-2-Märkte | –0.4% | Pakistan, ländliches China und Nordindien | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkette für hochwertige Hybridsamen | –0.3% | Abgelegene Inseln und Hochlandgebiete im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandelbedingte Ertragsschwankungen

El-Niño-Südliche-Oszillation-Zyklen haben in jüngsten Anbausaisons die Tomatenerträge in wichtigen Regionen des Asien-Pazifik-Raums erheblich reduziert, wobei die Philippinen und Bangladesch akuten Hitzestress und unregelmäßige Niederschläge erlebten. Chinesische meteorologische Stationen verzeichneten häufige Temperaturspitzen während der Blütezeit, die Pollensterilität und Fruchtansatzverluste verursachten. Diese Belastungen verursachen Einnahmeschwankungen bei Erzeugern, fördern den züchterischen Fokus auf hitzetolerante Allele und erhöhen die Risikomanagementkosten. Obwohl klimaresistente Hybriden in der Entwicklungspipeline sind, erfordert die kommerzielle Markteinführung mehrere Anbausaisons, was das kurzfristige Risiko hoch hält. Die Inanspruchnahme von Versicherungen steigt zusammen mit dem Interesse am geschützten Anbau, was eine systemische Anpassung innerhalb des Asien-Pazifik-Tomatensamen-Marktes veranschaulicht.

Preissensitivität unter Kleinbauern

Kleinbauern mit minimalem Landbesitz in Indien reduzieren die Hybridannahme, wenn Samenausgaben einen kleinen Teil des prognostizierten Umsatzes übersteigen. Pakistanische Erzeuger kehren zu eigenem Saatgut zurück, sobald Hybridpreise bestimmte Schwellenwerte überschreiten, was die kommerzielle Saatgutverbreitung einschränkt. Ländliche chinesische Genossenschaften berichten von Widerstand gegen Premiumpakete, wenn die Preisunterschiede im Vergleich zu lokalen Standards erheblich werden. Züchter antworten mit Hybriden der Mittelklasse, die etwas Leistung gegen Erschwinglichkeit eintauschen, doch die Preissensitivität schränkt die Durchdringung in Subsistenzzonen nach wie vor ein. Die anhaltende Preisspannung unterstreicht die fragmentierte Nachfragelandschaft innerhalb des Asien-Pazifik-Tomatensamen-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriddominanz beschleunigt die Verarbeitungsadoption

Hybriden sicherten sich im Jahr 2025 71,15 % der Asien-Pazifik-Tomatensamen-Marktgröße, ein Beleg für Verarbeiterspezifikationen, die Einheitlichkeit, Festigkeit und Haltbarkeit erfordern. Verarbeitungsunternehmen in China schreiben Hybriden mit mehr als 5,5 % löslichen Feststoffen vor, was die Nachfrage nach Hochbrix-Genetik steigert. Der Asien-Pazifik-Tomatensamen-Marktanteil für Hybriden soll bis 2031 weiter steigen, während das Segment eine CAGR von 5,68 % verzeichnet, während offen bestäubte Sorten hauptsächlich in Myanmar und im ländlichen Bangladesch, wo Saatgutspargewohnheiten persistieren, nur geringfügig voranschreiten. Historisches Wachstum signalisierte eine rasche Umstellung. Die sich verlangsamende, aber robuste Prognose illustriert die Reife in fortgeschrittenen Volkswirtschaften neben weiterhin vorhandenem Expansionspotenzial in aufstrebenden Regionen. Japanische Züchter fördern kompakte Gewächshaushydriden mit mehreren Virusresistenzgenen, die Preisprämien erzielen. Regulatorische Rahmenbedingungen in Australien und Neuseeland schreiben strenge Sortenzulassungen vor, was den kommerziellen Vorteil zugunsten globaler Unternehmen mit umfangreichen Versuchsdaten verschiebt. Infolgedessen konzentrieren sich Produktpipelines nun auf differenzierte Nischeneigenschaften und erhalten die Hybriddominanz innerhalb des Asien-Pazifik-Tomatensamen-Marktes aufrecht.

Offen bestäubte Sorten behalten dennoch ihren kulturellen Wert in gemeinschaftlichen Saatgutsystemen und Betrieben mit geringem Input. Vietnamesische Genossenschaften berichteten nach der Auswertung von Demonstrationsparzellen in den letzten Jahren von einer verstärkten Hybridnutzung und bestätigten damit erhebliche Ertragssteigerungen bei identischem Management. Myanmars Deltaregion bevorzugt weiterhin offen bestäubte Samen, da arbeitsintensive Saatgutsparverfahren die Barausgaben reduzieren, doch steigende Tomatenpreise außerhalb der Saison motivieren jüngere Landwirte, mit Hybriden zu experimentieren. Regionale Nichtregierungsorganisationen kooperieren mit öffentlichen Instituten, um Hybridderivate einzuführen und dabei Erschwinglichkeit mit partiellen Leistungsverbesserungen zu verbinden. Der Asien-Pazifik-Tomatensamen-Markt vollzieht damit eine schrittweise, aber unumkehrbare Hinwendung zur Hybriddominanz, angetrieben sowohl von der industriellen Nachfrage als auch von der Erzeugerökonomik.

Nach Anbaumechanismus: Schutzsysteme treiben die Technologieübernahme voran

Die Freilandproduktion belegte im Jahr 2025 89,72 % der Asien-Pazifik-Tomatensamen-Marktgröße und spiegelt damit nach wie vor die ausgedehnten ländlichen Anbauflächen wider. Doch schutzkultivierte Systeme expandieren bis 2031 mit einer CAGR von 7,31 %, angetrieben durch städtische Flächenknappheit und die Verbraucherpräferenz für makellose Erzeugnisse. Südkoreanische vertikale Landwirtschaftsbetriebe nutzen gestapelte Hydroponik-Module zur Versorgung von Premium-Supermärkten und steigern den jährlichen Ausstoß pro Quadratmeter um das bis zu 15-Fache. Gewächshausbetreiber in der Nähe von Shanghai und Peking weisen Flächen für Kirschtomaten aus, die Preise erzielen, die 2- bis 3-mal höher sind als bei im Freiland angebauten Sorten, und damit erhöhte Samenkosten ausgleichen. Saatgutunternehmen entwickeln indeterminate Traubenfruchtsorten speziell für Hochdrahtsysteme und etablieren damit ein Segment für geschützten Anbau innerhalb des Asien-Pazifik-Tomatensamen-Marktes.

Gewächshausinvestitionen erreichten im Jahr 2024 1,8 Milliarden USD, von thailändischen Hochland-Bambusrahmentunneln für 8–12 USD pro Quadratmeter zum Regenschutz bis hin zu hochmodernen Anlagen. Indonesische Gewächshausbetreiber berichten von 40–60 % höheren Erträgen in klimatisierten Umgebungen, was außersaisonale Produktion und Premiumpreise ermöglicht. Philippinische Erzeuger kombinieren Bio-Zertifizierung mit geschütztem Anbau, um Zugang zu japanischen und singapurischen Exportmärkten zu erhalten. Während Singapur strenge strukturelle Anforderungen einführt, unterhält Laos eine minimale Regulierungsaufsicht. Diese vielfältige Landschaft hat den Asien-Pazifik-Tomatensamen-Markt dazu veranlasst, Forschung und Entwicklung auf Hybriden für geschützte Umgebungen zu konzentrieren und die Expansion kontrollierter Anbausysteme zu unterstützen.

Geografische Analyse

China dominierte den Asien-Pazifik-Tomatensamen-Markt mit einem Anteil von 50,25 % im Jahr 2025, gestützt durch weitläufige Verarbeitungscluster in Xinjiang und der Inneren Mongolei sowie Hybridannahmequoten, die in Kernprovinzen inzwischen über 78 % liegen. Die Verarbeitungsanbaufläche expandierte jährlich erheblich, was erhebliche Mengen an Hochbrix-Saatgut erfordert, während Gewächshausinstallationen in stadtnahen Regionen aufgrund des Drucks durch Landumwidmungen zunehmen. Das starke historische Wachstum der frühen bis mittleren 2020er-Jahre wird in den kommenden Jahren bis zum Ende des Jahrzehnts voraussichtlich nachlassen, was die Sättigung in gut versorgten Bezirken widerspiegelt, während die Verbreitung in westlichen Grenzgebieten weiter zunimmt.

Indien verzeichnet die schnellste Wachstumsentwicklung mit einer CAGR von 7,06 %, da Hybridsubventionen ausgeweitet werden und Lebensmittelverarbeiter in Maharashtra, Karnataka und Andhra Pradesh Vertragsanbauflächen sichern. Die Verarbeitungsanbaufläche wächst weiterhin jährlich erheblich und erfordert substantielle Mengen an Hochbrix-Saatgut, während Gewächshausinstallationen in stadtnahen Regionen aufgrund des Drucks durch Landumwidmungen zunehmen. Die in den vergangenen Jahren erfahrene Marktwachstumsrate soll sich im kommenden Zeitraum abschwächen, was die Sättigung in gut versorgten Bezirken widerspiegelt, während die Verbreitung in westlichen Grenzgebieten weiter zunimmt.

Südostasien, bestehend aus Thailand, Vietnam und Indonesien, repräsentiert einen bedeutenden Anteil der regionalen Nachfrage und zeigt im Prognosezeitraum ein stetiges Wachstumspotenzial. Thailands Hochlandprojekte verbinden Gewächshausproduktion mit Tourismus, während Vietnams Mekong-Delta salztolerante Linien in diversifizierte Aquakulturbetriebe integriert. Der indonesische stadtnahe Gartenbau profitiert von steigendem verfügbarem Einkommen und dem Wachstum des Online-Lebensmittelhandels, was die Einführung krankheitsresistenter Hybriden zur Sicherstellung gleichmäßiger Qualität stimuliert. Japan und Australien, trotz ihres ausgereiften Status, bedienen Premiumsegmente: Gewächshaustomaten für Sushi-Restaurants in Tokio und biologisch zertifizierte Linien für Boutique-Lebensmittelhändler in Sydney. Diese Märkte zeigen eine moderate Expansion, doch ihre höheren Preispunkte steigern den Gesamtumsatz im Asien-Pazifik-Tomatensamen-Markt.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den Asien-Pazifik-Tomatensamen-Markt: Die fünf führenden Unternehmen kontrollieren lediglich 31 % des Gesamtumsatzes, was Konsolidierungspotenzial verdeutlicht. Sakata Seed Corporation behauptet die Marktführerschaft durch hitzetolerante Kirschtomatensorten, die für subtropische Gewächshäuser geeignet sind. Rijk Zwaan hält einen bedeutenden Marktanteil durch die Lieferung von Hochbrix-Hybriden, die bei chinesischen Soßenherstellern beliebt sind. Yuan Longping High-Tech Agriculture investiert erheblich in neue markergestützte Züchtungsanlagen, um Produktzykluszeiten zu verkürzen. Syngenta Group übernahm Asia Seed in Thailand, um den ASEAN-Vertrieb zu stärken, während East-West Seed auf indische Verträge zugeschnittene Verarbeitungshybriden vorstellte.

Technologieinvestitionen bilden den strategischen Dreh- und Angelpunkt. Bayer erweiterte sein Pekinger Forschungs- und Entwicklungszentrum für Gemüse mit Schwerpunkt auf CRISPR-fähigen Gewächshaussorten. Start-ups, die mit regionalen Universitäten verbunden sind, nutzen einheimisches Keimplasma, um Sorten zu züchten, die auf spezifische Mikroklimata zugeschnitten sind, und gewinnen Nischensegmente. Der Marktzugang hängt von nationalen Zertifizierungsregelungen ab, die standortübergreifende Versuche vorschreiben. Etablierte multinationale Konzerne verfügen über überlegene Compliance-Ressourcen, die Barrieren gegen kleinere Unternehmen verstärken. Trotz solcher Hürden laden Freiräume in Salztoleranz, Hitzeresistenz und Saatgutbeizung neue Marktteilnehmer und Joint Ventures ein und stellen sicher, dass der Asien-Pazifik-Tomatensamen-Markt dynamisch bleibt.

Staatliche Bemühungen zur Bekämpfung von gefälschtem Saatgut beschleunigen die Formalisierung und begünstigen seriöse Marken. Digitale Plattformen für die Saatgutrückverfolgbarkeit machen in China und Indien Fortschritte und ermöglichen es Landwirten, die Echtheit per QR-Code zu überprüfen. Partnerschaften zwischen Saatgutunternehmen und Logistikdienstleistern zielen darauf ab, die Kühlkettenabdeckung zu erweitern und die Lebensfähigkeit hochwertiger Hybriden beim Transport in abgelegene Bezirke zu schützen. Da Marktteilnehmer ihre Serviceportfolios – technische Beratung, Mikrokredite und Rückkaufgarantien – ausbauen, suchen sie nach Differenzierung jenseits der Genetik allein, ein Trend, der den Wettbewerb in den kommenden Jahren voraussichtlich neu gestalten wird.

Marktführer im Asien-Pazifik-Tomatensamen-Markt

Bayer AG

Syngenta Group

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Groupe Limagrain

Sakata Seed Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: East-West Seed Thailand stellte Tomatensorten vor, die für lokale Landwirte entwickelt wurden und ein verbessertes Ertragspotenzial, Krankheitsresistenz sowie Anpassung an regionale Anbaubedingungen bieten. Die neuen Sorten zielen darauf ab, Produktivität und Rentabilität für Thailands Gemüsebauern zu steigern.

- April 2025: Forscher der Landwirtschaftsuniversität Bangladesch entwickelten die Tomatensorte „BAU Beefsteak Tomato-1”, die sich durch eine große Größe, süßen Geschmack und hohen Nährstoffgehalt auszeichnet. Die Sorte eignet sich aufgrund ihres hohen Ertragspotenzials für die Burger-Produktion und den kommerziellen Anbau. Die Tomate zeigt eine natürliche Schädlingsresistenz, sodass der Einsatz von Pestiziden entfällt, und behält bei Raumtemperatur 15–20 Tage lang ihre Frische.

- März 2025: Wissenschaftler der Bihar-Landwirtschaftsuniversität haben eine kernlose Tomatensorte durch gammastrahlungsinduzierte Mutagenese entwickelt. Die neue Sorte weist einen erhöhten Fruchtfleischgehalt und eine verlängerte Haltbarkeit auf. Während diese Entwicklung potenzielle Anwendungen im Gemüseanbau und in der Lebensmittelverarbeitungsindustrie hat, birgt das Fehlen von Samen Herausforderungen bei der Vermehrung.

Berichtsumfang des Asien-Pazifik-Tomatensamen-Marktes

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Züchtungstechnologie | Hybriden |

| Offen bestäubte Sorten und Hybridderivate | |

| Anbaumechanismus | Freilandanbau |

| Geschützter Anbau | |

| Land | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Myanmar | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden ausschließlich kommerzielle Samen in den Geltungsbereich einbezogen. Auf dem Betrieb gespartes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, auch wenn ein geringer Prozentsatz des auf dem Betrieb gesparten Saatguts unter Landwirten kommerziell getauscht wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Erntebebauungsfläche - Bei der Berechnung der Anbauflächen unter verschiedenen Kulturen wurde die Brutto-Erntfläche berücksichtigt. Diese ist auch als Erntete Fläche bekannt und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte unter einer bestimmten Kultur über mehrere Anbausaisons kultivierte Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der aus dem gesamten Anbaupflanzungsbereich einer Kulturpflanze in der Saison mit zertifizierten/qualitätsgesicherten Samen, die nicht vom Betrieb gespartem Saatgut stammen, ausgesäten Fläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, die Tomaten, Chili, Auberginen und andere Kulturen umfasst. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Cornichons, Kürbis und Zucchini sowie weitere Kulturen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Wurzeln-und-Zwiebeln-Segment umfasst Zwiebeln, Knoblauch, Kartoffeln und weitere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsamen | Es handelt sich um die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination zweier oder mehrerer Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch modifiziert wurde, um bestimmte wünschenswerte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Modifikation erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Weitere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pfefferarten, die je nach Lokalität der jeweiligen Länder variieren. |

| Weitere Brassicaceae | Die unter anderen Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Weitere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Weitere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und weitere). |

| Weitere Getreide und Körnerfrüchte | Die unter anderen Getreide und Körnerfrüchten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Weitere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Weitere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorensamen, Sesamsamen und Leinsamen. |

| Weitere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Weidelgras und Lieschgras. Weitere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambarabohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Weiteres nicht klassifiziertes Gemüse | Die unter weiterem nicht klassifizierten Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Schnittbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen