Größe und Marktanteil des asiatisch-pazifischen Kasinoglücksspielmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

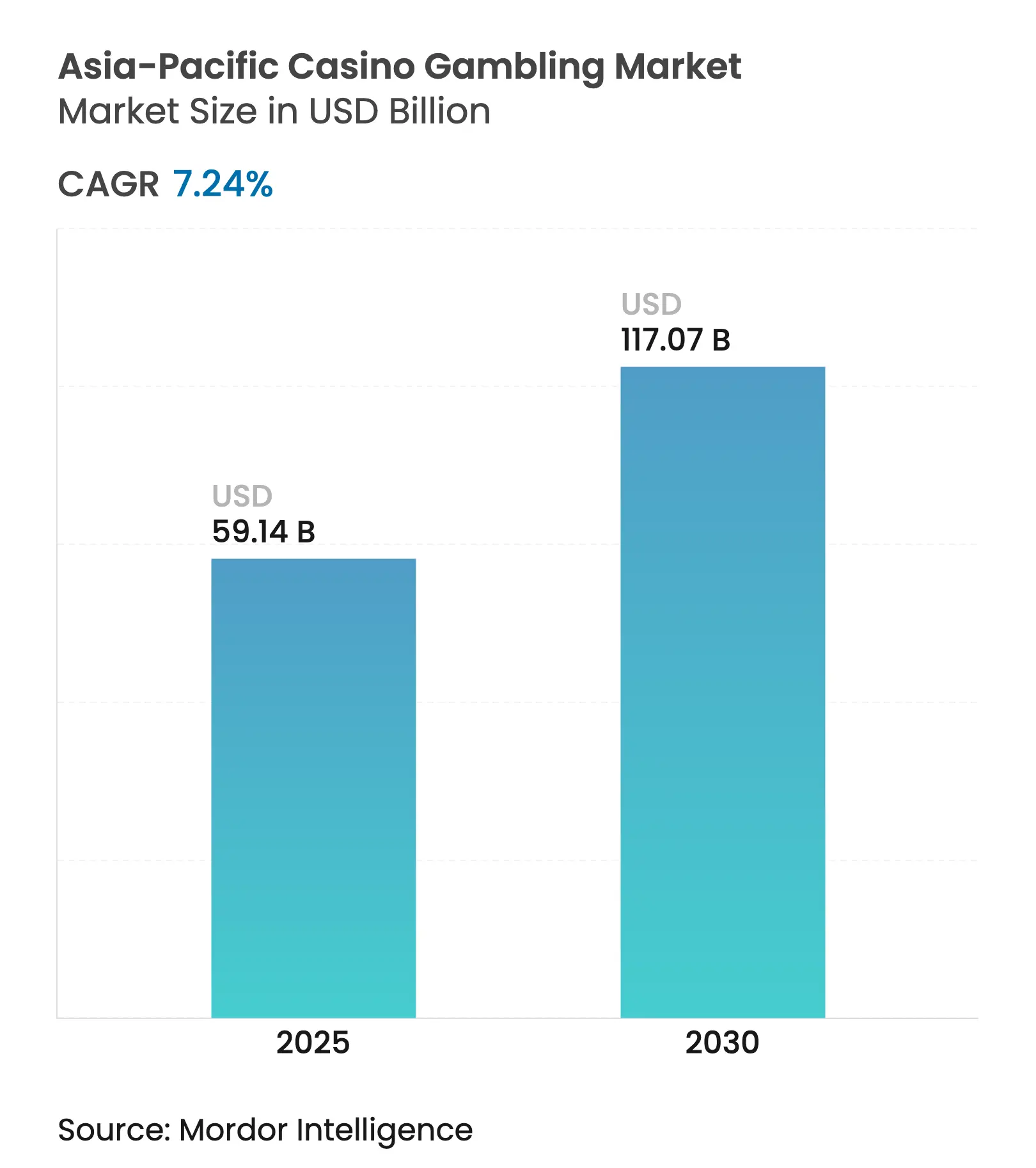

| Marktgröße (2025) | 59.14 Milliarden US-Dollar |

| Marktgröße (2030) | 117.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Kasinoglücksspielmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Kasinoglücksspielmarkts erreichte im Jahr 2025 einen Wert von 59,14 Milliarden USD und soll sich bis 2030 auf 117,07 Milliarden USD verdoppeln, was einer prognostizierten CAGR von 14,63 % über den Zeitraum entspricht. Das Wachstum wird durch den starken Aufschwung des internationalen Tourismus nach der Pandemie, die Einführung von Gesetzgebungen zu integrierten Resorts (IR) in neuen Rechtsgebieten und stetige Zuwächse bei den verfügbaren Einkommen in der gesamten Region vorangetrieben. Macau bleibt das Zentrum der regionalen Einnahmen, aber Japan, Thailand und Südkorea erschließen neue Entwicklungspipelines, die die Nachfrage diversifizieren und gleichzeitig den Wettbewerb intensivieren werden. Betreiber schwenken auf das Premium-Massensegment um, eine strategische Verschiebung, die die Margenausweitung unterstützt und die Abhängigkeit von volatilen Junket-Geschäftsmodellen verringert. Gleichzeitig steigern Technologieinvestitionen, insbesondere KI-gestütztes Tischmanagement und Kundenanalysen, die Tischerträge und stärken die Compliance-Berichterstattung. Der asiatisch-pazifische Kasinoglücksspielmarkt ist daher für einen anhaltenden Schwung gerüstet, sofern die regulatorische Klarheit mit dem Kapitaleinsatzbedarf Schritt hält [1]Ben Blaschke, „Fitch prognostiziert Macaus BIP-Wachstum von 6,90 % im Jahr 2025 aufgrund einer ‚langsameren Erholung des Spieltourismus'”, GGRAsia, ggrasia.com.

Wichtigste Erkenntnisse des Berichts

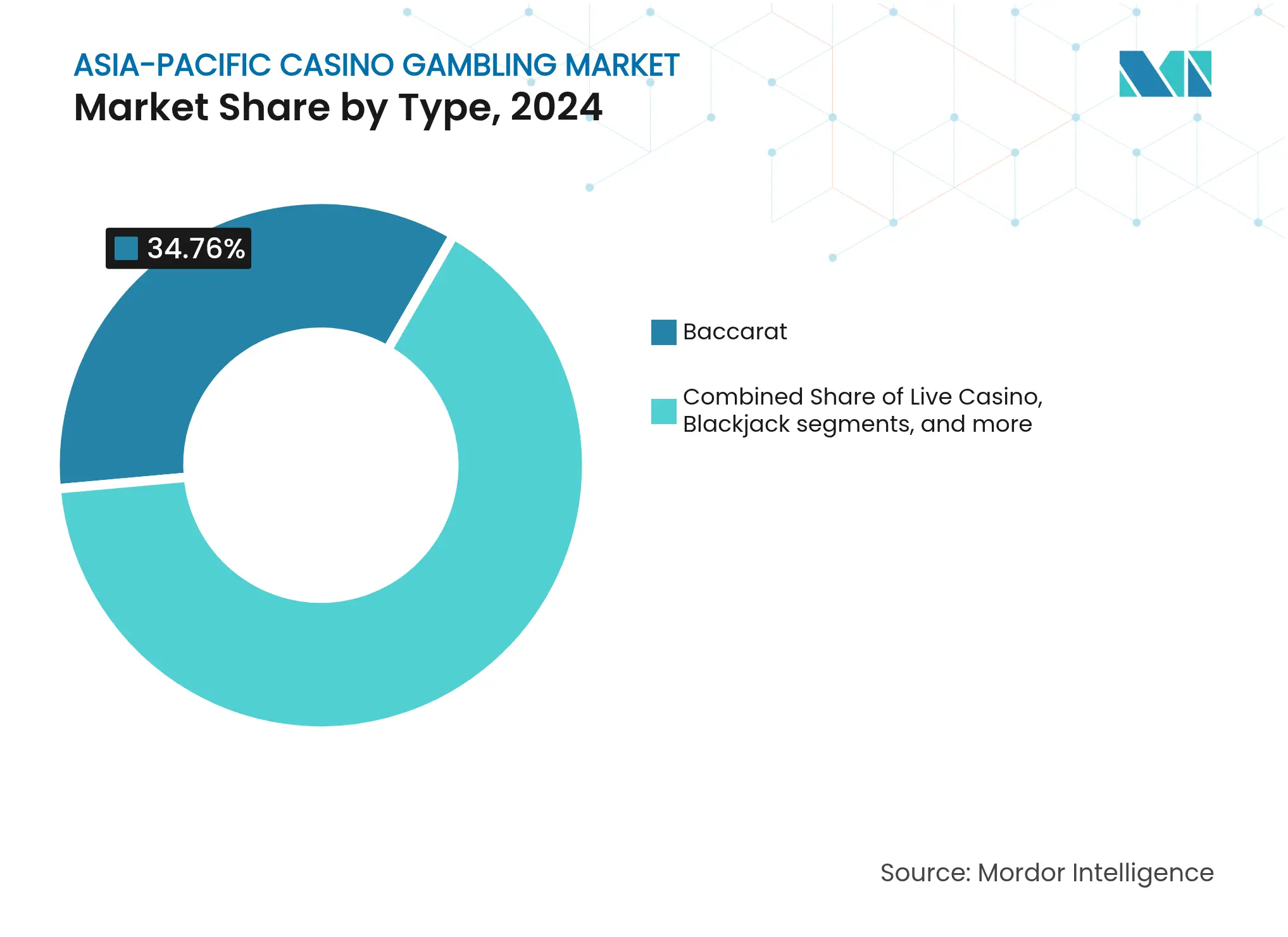

Nach Spieltyp führte Baccarat im Jahr 2024 mit einem Marktanteil von 34,76 % am asiatisch-pazifischen Kasinoglücksspielmarkt, während Live-Kasinospiele bis 2030 voraussichtlich mit einer CAGR von 11,16 % wachsen werden.

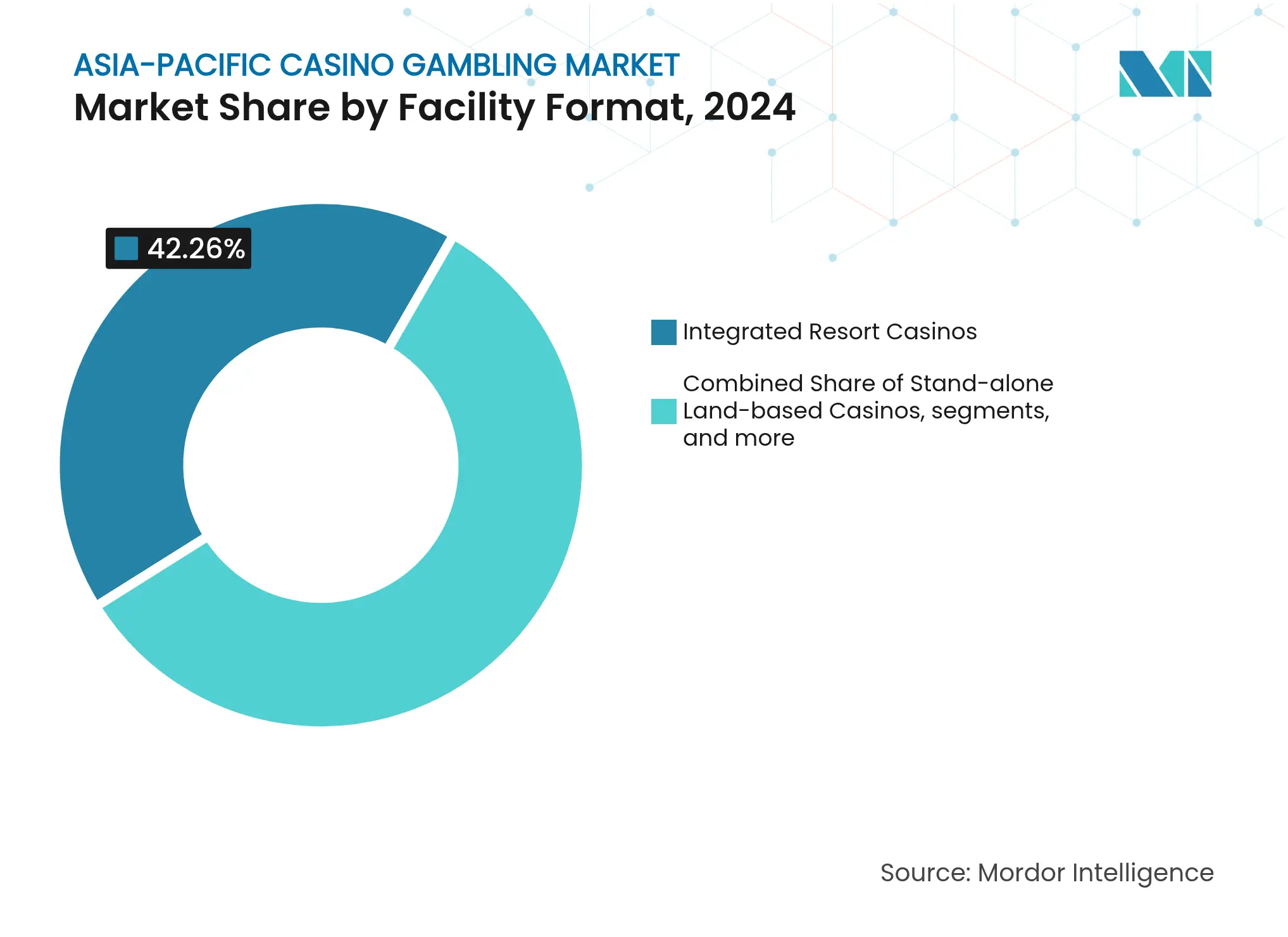

Nach Einrichtungsformat entfielen im Jahr 2024 42,26 % der Marktgröße des asiatisch-pazifischen Kasinoglücksspielmarkts auf integrierte Resort-Kasinos, die bis 2030 mit einer CAGR von 10,18 % wachsen.

Nach Eigentumsstruktur erzielten kommerzielle Betreiber im Jahr 2024 einen Marktanteil von 65,27 % am asiatisch-pazifischen Kasinoglücksspielmarkt; staatlich betriebene Einrichtungen verzeichnen die höchste prognostizierte CAGR von 9,33 % bis 2030.

Nach Geografie dominierte China im Jahr 2024 mit einem Anteil von 56,24 % an der Marktgröße des asiatisch-pazifischen Kasinoglücksspielmarkts, während Japan zwischen 2025 und 2030 eine CAGR von 14,24 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Kasinoglücksspielmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung des eingehenden Tourismus nach der Pandemie | +3.2% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Gesetzgebung zu integrierten Resort-Kasinos | +2.8% | Japan, Thailand, Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen und Wachstum der Mittelschicht | +2.1% | Asiatisch-pazifischer Kernraum, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Tischspielanalysen zur Ertragssteigerung | +1.4% | Global, Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Entstehung des Kundensegments „Premium-Masse” | +1.8% | Macau, Singapur, aufstrebende integrierte Resorts | Mittelfristig (2–4 Jahre) |

| Konvergenz mit Esports-Arenen vor Ort | +0.9% | Global, jüngere Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung des eingehenden Tourismus nach der Pandemie

Die internationalen Besucherströme erholten sich schneller als erwartet, wobei der Welttourismusrat berichtete, dass die gesamten eingehenden Ankünfte im asiatisch-pazifischen Raum das Niveau von 2019 im vierten Quartal 2024 übertrafen. Kasinobetreiber profitierten sofort, da ausländische Gäste ein Vielfaches der Spielausgaben inländischer Besucher generieren. Macau beispielsweise erholte sich bis 2025 auf 81 % seiner Spieleinnahmen von 2019, und politische Entscheidungsträger prognostizieren, dass erhöhte Tourismussteuern öffentliche Gesundheits- und Infrastrukturverbesserungen finanzieren werden. Singapurs Flughafen Changi verzeichnete im Jahr 2025 62 Millionen Passagierbewegungen und näherte sich damit seinem Vor-Pandemie-Höchststand, was den inkrementellen Verkehr zu Marina Bay Sands und Resorts World Sentosa ankurbelte. Japan verzeichnete nach der Wiedereröffnung einen Anstieg der internationalen Ankünfte um 11,60 %, was die Grundlage dafür schafft, dass das Osaka IR die neuen Tourismusströme nutzen kann, wenn es 2030 seine Türen öffnet. In ganz Australien ergänzte der Aufschwung des eingehenden Tourismus staatliche Marketingzuschüsse, die die Besucherzahlen bei Crown Melbourne und The Star Sydney steigerten. Es wird daher erwartet, dass der anhaltende Tourismusschwung die Einnahmekonsistenz im asiatisch-pazifischen Kasinoglücksspielmarkt untermauert.

Ausweitung der Gesetzgebung zu integrierten Resorts

Regierungen in der gesamten Region liberalisieren Kasinogesetze, um Tourismuseinnahmen zu katalysieren und Beschäftigungsmultiplikatoren zu schaffen. Japans IR-Grundsatzpolitik genehmigte eine Investition von 8,6 Milliarden USD für das Osaka-Projekt und schreibt umfassende Schutzmaßnahmen für verantwortungsvolles Spielen sowie eine Mindestschwelle für Nicht-Spieleinnahmen vor. Das thailändische Parlament brachte einen Gesetzentwurf voran, der fünf Wirtschaftszonenlizenzierungen vorsieht, von denen jede ein Mindestkapital von 100 Milliarden THB (2,8 Milliarden USD) erfordert, wobei mindestens 30 % aus Nicht-Spieleinrichtungen stammen müssen. Südkorea erhöhte die Lizenzen für Ausländer außerhalb von Jeju, um den regionalen Tourismus zu diversifizieren und die Kasinoabhängigkeit von chinesischer VIP-Nachfrage zu verringern. Gesetzlich verankerte IR-Rahmenbedingungen bieten vorhersehbare 20-jährige Laufzeiten, die es Betreibern ermöglichen, langfristige Finanzierungen zu niedrigeren Spreads zu sichern. Die kapitalintensive Natur der IR-Entwicklung schafft auch hohe Markteintrittsbarrieren, die etablierte Unternehmen schützen und gleichzeitig die Qualitätsmaßstäbe für Immobilien im asiatisch-pazifischen Kasinoglücksspielmarkt anheben.

Steigende verfügbare Einkommen

Die Asiatische Entwicklungsbank prognostiziert, dass bis 2034 352 Millionen neue Mittelklassekonsumenten in der gesamten Region entstehen werden, was die Ermessensausgaben für Unterhaltung und Reisen steigert. Indien hat im Jahr 2025 bereits 400 Millionen inländische Fluggäste überschritten, ein Anstieg von 21 % gegenüber 2019, was die Offshore- und landbasierten Einrichtungen in Goa und Sikkim unterstützt. Das mittlere städtische Haushaltseinkommen in China erreichte im Jahr 2024 79.000 CNY (12.400 USD) und untermauert das Wachstum der Premium-Massenbesuche in Macau und Singapur. Steigende Löhne verändern auch die Verbrauchererwartungen: Gäste verlangen gehobene Gastronomie, Einzelhandel und Unterhaltung, was Betreiber dazu veranlasst, die Nicht-Spielbereiche auf über 60 % der Immobilieneinnahmen auszuweiten. Dieser Konsumwandel deckt sich mit dem Ehrgeiz der Regierungen, Kasinoeinnahmen von steuerintensiven VIP-Sälen auf stabilere Massenmarkteinnahmen zu verlagern. Folglich bleibt die anhaltende Einkommensexpansion ein struktureller Treiber für den asiatisch-pazifischen Kasinoglücksspielmarkt.

KI-gestützte Tischspielanalysen

Alle sechs Macauer Konzessionäre implementierten bis 2024 RFID-Chips (Radiofrequenzidentifikation) und Computer-Vision-Kameras, die eine Echtzeit-Spielerverfolgung und automatisierte Quotenoptimierung ermöglichen. Frühe Anwender berichten von Gewinnen von 6–8 % bei den Tischhalteraten, wobei der inkrementelle EBITDA-Anstieg die steigenden Arbeits- und Compliance-Kosten ausgleicht. KI-Algorithmen integrieren Gesichtserkennung, die aktualisierte Geldwäschebekämpfungsprotokolle erfüllt und gleichzeitig das Kunden-Onboarding beschleunigt. Dynamische Dealer-Planungssysteme reduzierten die Leerlaufzeit bei Einrichtungen wie Galaxy Macau um 12 %, während vorausschauende Wartung die Gerätelebensdauer verlängert. Parallel dazu generieren KI-gestützte Marketing-Engines personalisierte Angebote, die die Besuchshäufigkeit bei Premium-Massenkunden steigern. Da kleinere Betreiber nachziehen, um wettbewerbliche Rückstände zu vermeiden, werden sich die Investitionszyklen intensivieren, aber operative Effizienzgewinne erzielen, die die langfristigen Margen des asiatisch-pazifischen Kasinoglücksspielmarkts unterstützen[2]AUSTRAC-Medienteam, „AUSTRAC akzeptiert durchsetzbare Verpflichtung von Crown Melbourne”, AUSTRAC, austrac.gov.au.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Compliance-Anforderungen zur Geldwäschebekämpfung | -1.8% | Macau, Australien | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch Online-Glücksspiel | -1.2% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Visabeschränkungen für ausländische Dealer/Croupiers | −1.5 % | Macau, Singapur, Philippinen, Australien | Kurz- bis mittelfristig (1–3 Jahre) |

| Rückzug der Kapitalallokation aufgrund von ESG-Anforderungen | −2.0 % | Asiatisch-pazifischer Raum (insbesondere Australien, Japan, Singapur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Compliance-Anforderungen zur Geldwäschebekämpfung

AUSTRAC verhängte zwischen 2024 und 2025 Gesamtstrafen von über 517 Millionen AUD (343 Millionen USD) gegen Crown Resorts und SkyCity wegen Buchführungsmängeln, was einen regionalen Anstieg der Compliance-Ausgaben auslöste. Das Inspektions- und Koordinierungsbüro für Glücksspiel in Macau verlangt nun eine tägliche Überprüfung der Mittelherkunft für Transaktionen über 500.000 MOP (62.050 USD), was Betreiber dazu zwingt, das KYC-Personal aufzustocken und in Regulierungstechnologieplattformen zu investieren. Inkrementelle Compliance-Ausgaben erhöhen die Betriebsmargen großer Einrichtungen um 200–300 Basispunkte, während kleinere Betriebe unverhältnismäßig hohe Fixkostenbelastungen tragen. Verbesserte Offenlegungsregimes verlängern auch die Onboarding-Zeiten und schrecken gelegentlich hochwertige Kunden ab. Obwohl fortschrittliche Analysen manuelle Arbeitslasten mindern, dämpft der kurzfristige Kostenüberhang die Gewinnentwicklung des asiatisch-pazifischen Kasinoglücksspielmarkts. Mittelfristig könnte eine rigorose Compliance jedoch das Anlegervertrauen stärken und Kapitalzuflüsse in neu liberalisierende Märkte unterstützen.

Substitutionsbedrohung durch Online-Glücksspiel

Lockdowns beschleunigten die Nutzermigration zu mobilen Sportwetten und Online-Kasinoplattformen, die niedrigere Mindesteinsätze und ständige Verfügbarkeit bieten. Nach der Wiedereröffnung engagieren sich viele Gelegenheitsspieler weiterhin digital, insbesondere in Märkten mit ausgereiften Online-Rahmenbedingungen wie Australien, den Philippinen und Teilen Indiens. Landbasierte Betreiber reagierten mit der Einführung von Live-gestreamten Dealer-Tischen und App-basierten Treueprogrammerweiterungen, doch regulatorische Verbote schränken vollwertige Online-Kasinoangebote in Macau und Singapur ein. Jüngere Bevölkerungsgruppen bevorzugen gamifizierte Erlebnisse, was eine demografische Herausforderung für stationäre Betreiber darstellt, die auf traditionelle Tischspiele angewiesen sind. Während Omnichannel-Strategien Bindungsmöglichkeiten schaffen, droht die unablässige Werbekadenz mobiler Plattformen, inkrementelle Ausgaben abzuschöpfen und das Aufwärtspotenzial für den asiatisch-pazifischen Kasinoglücksspielmarkt zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Live-Kasino beschleunigt die digitale Konvergenz

Baccarat generierte im Jahr 2024 einen Marktanteil von 34,76 % am asiatisch-pazifischen Kasinoglücksspielmarkt und unterstreicht damit seine kulturelle Resonanz und Attraktivität für Premium-Massenkunden. Live-Kasinospiele sollen jedoch bis 2030 eine CAGR von 11,16 % verzeichnen und sind damit das am schnellsten wachsende Segment im asiatisch-pazifischen Kasinoglücksspielmarkt. Betreiber setzen auf hochwertige Studio-Streams mit Mehrkamera-Perspektiven und KI-gestützten Dealer-Hinweisen, die die Grenzen zwischen Online- und Vor-Ort-Spiel verwischen. Spielautomaten behielten einen Umsatzanteil von 28,71 % und profitierten von progressiven Jackpot-Netzwerken, die die Hauptgewinne erhöhen und Gelegenheitsbesucher anlocken. Poker trug 12,52 % der Gesamteinsätze bei, da Fernsehübertragungen von Turnieren und Influencer-Empfehlungen die Attraktivität bei jüngeren Spielern steigerten. Blackjack und andere klassische Tische bleiben Grundpfeiler, stehen aber unter Anteilsdruck, da Flächen zugunsten ertragreicherer Spiele umgewidmet werden. Da Live-Kasinotechnologie ähnliche Daten wie Online-Plattformen erfasst, können Betreiber granularere Marketingkampagnen durchführen, die den Geldbeutelanteil über alle Spielerstufen hinweg vertiefen.

Baccarats langjährige Dominanz beruht auf niedrigen Hausvorteilen und kultureller Vertrautheit, insbesondere bei chinesischen, koreanischen und vietnamesischen Kunden. Dennoch hängen seine Wachstumsaussichten davon ab, VIP-Junket-Spiel in Premium-Masseneinnahmen umzuwandeln, ein Übergang, der bereits bei Einrichtungen wie Wynn Macau sichtbar ist. Die Skalierbarkeit von Live-Kasinos ermöglicht es Betreibern, Offshore-Spieler zu erreichen, die Reisebeschränkungen unterliegen, und so inkrementelle Einnahmen ohne proportionale Investitionsausgaben zu erschließen. Steigende weibliche Beteiligung und die Nachfrage nach sozial immersiven Erlebnissen unterstützen die Segmentexpansion weiter. Da KI-Tools Wettmuster analysieren, können Kasinos Nebenwetten-Angebote und Mindesteinsätze dynamisch anpassen, um die Margen zu stabilisieren. Folglich ist die Live-Kasino-Innovation bereit, Produktportfolios umzugestalten und die Marktgrößenentwicklung des asiatisch-pazifischen Kasinoglücksspielmarkts über den Prognosehorizont hinaus zu stärken.

Nach Einrichtungsformat: Integrierte Resorts definieren die Attraktivität als Reiseziel neu

Integrierte Resorts erfassten im Jahr 2024 42,26 % der Marktgröße des asiatisch-pazifischen Kasinoglücksspielmarkts und sollen bis 2030 mit einer CAGR von 10,18 % wachsen. Ihre Mehreinnahmen-Architektur, die Glücksspiel, Hotels, Gastronomie, Einzelhandel und Kongress- und Veranstaltungseinrichtungen umfasst, erzielt stärkere Renditen auf das investierte Kapital und mindert das regulatorische Risiko, indem sie die Abhängigkeit vom Glücksspiel allein verringert. Eigenständige landbasierte Kasinos behielten einen Anteil von 29,40 %, stehen aber vor Ausstattungslücken, die die Verweildauer und die Sekundärausgaben begrenzen. Kreuzfahrtschiff-Kasinos machten 11 % der regionalen Einnahmen aus, gestützt durch die Wiederherstellung von Asien-nach-Asien-Routen und die Einführung zweckgebauter Spieldecks auf neuen Schiffen. Flussdampfer und Rennbahn-Kasinos zusammen repräsentierten weniger als 7 % der Einsätze und sind hauptsächlich in regulierten Nischen in Indien und Australien tätig.

IR-Entwicklungszyklen verlängern die Lebensdauer von Immobilien: Marina Bay Sands erzielte im Jahr 2024 mehr als 60 % seiner Einnahmen aus Nicht-Spielbereichen und bestätigt damit das Modell für politische Entscheidungsträger, die wirtschaftliche Diversifizierung anstreben [3]Las Vegas Sands Corporation, „Jahresbericht 2024”, sands.com. Das 8,6-Milliarden-USD-Projekt des Osaka IR umfasst 2.500 Hotelzimmer, 43.000 qm Einzelhandelsfläche und eine 74.000 qm große Kongress- und Veranstaltungseinrichtung und veranschaulicht das Kapitalausmaß, das nun für Flaggschiffprojekte typisch ist. Kreuzfahrt-Kasinos nutzen zollfreien Einzelhandel und Unterhaltungspakete, um gemischte Erträge zu erzielen, die mit mittelgroßen Landparzellen vergleichbar sind, wenn auch mit höheren Kraftstoff- und Logistikkosten. In Zukunft werden IR-Erweiterungen in Manila, Incheon und der Gold Coast das regionale Angebot ausweiten, aber auch die Qualitätsmaßstäbe erhöhen, was ältere eigenständige Betreiber dazu zwingt, Renovierungen zu beschleunigen oder strategische Allianzen in Betracht zu ziehen. Die daraus resultierende Konsolidierung sollte ausgewogene Auslastungsraten und Rentabilität im asiatisch-pazifischen Kasinoglücksspielmarkt unterstützen.

Nach Eigentumsstruktur: Kommerzielle Betreiber erhalten den Kapitalschwung aufrecht

Kommerzielle Eigentumsmodelle dominierten im Jahr 2024 mit einem Marktanteil von 65,27 % am asiatisch-pazifischen Kasinoglücksspielmarkt und sollen bis 2030 mit einer CAGR von 9,33 % wachsen. Ihr börsennotierter Status ermöglicht einen einfacheren Zugang zu globalen Fremd- und Eigenkapitalmärkten und finanziert milliardenschwere IR-Pipelines. Staatlich betriebene Einrichtungen hielten einen Anteil von 24 %, eingeschränkt durch politische Überlegungen und langsamere Entscheidungszyklen, die eine schnelle Modernisierung behindern. Stammes- und indigene Betriebe, hauptsächlich in Australien, Neuseeland und Inselstaaten des Pazifiks, machten etwa 9 % der Gesamteinnahmen aus, mit begrenztem Spielraum für eine Expansion über traditionelle Gebiete hinaus. Genossenschaftliche oder gemeinnützige Organisationen füllten die verbleibende Nische, hauptsächlich in lokalen Bingo-Hallen und Spielräumen mit niedrigen Einsätzen.

Der kommerzielle Sektor führt die Technologieübernahme an, da der Aktionärsdruck die Ausweitung der Betriebsmargen priorisiert. MGM Resorts beispielsweise stellte im Jahr 2025 400 Millionen USD für KI- und digitale Initiativen in seinem asiatischen Portfolio bereit und erwartet einen zweijährigen Amortisationshorizont. Staatliche Einrichtungen hingegen zweckbinden Einnahmen oft für Sozialprogramme und priorisieren Beschäftigung gegenüber Gewinn, was die Reinvestitionszyklen verlangsamt. Stammesbetreiber stehen vor einzigartigen regulatorischen Ausnahmen, kämpfen aber mit kleineren Einzugsgebieten, obwohl einige, wie SkyCity Darwin, Managementverträge in benachbarten Märkten anstreben, um das Engagement zu diversifizieren. Die Marktliberalisierung in Thailand und Japan begünstigt kommerzielle Bieter mit internationalen Erfolgsnachweisen, was darauf hindeutet, dass die kommerzielle Dominanz im asiatisch-pazifischen Kasinoglücksspielmarkt weiter zunehmen wird.

Geografische Analyse

China machte im Jahr 2024 56,24 % der regionalen Einnahmen aus, dank Macaus Status als weltgrößtem Kasinozentrum, doch sein Anteil sinkt, da andere Rechtsgebiete in den Markt eintreten. Japan soll bis 2030 eine CAGR von 14,24 % erzielen, angetrieben durch die Eröffnung des Osaka IR gegen Ende des Jahrzehnts und eine koordinierte nationale Tourismusoffensive, die bis 2030 auf 60 Millionen internationale Besucher abzielt. Australien sicherte sich im Jahr 2024 einen Anteil von 14,10 % der Einsätze und profitierte von aufgestautem Reisebedarf und der schrittweisen Wiederbelebung der internationalen Studierendenströme, die die Nebeneinnahmen im Gastgewerbe steigerten. Südkorea trug ein annualisiertes Wachstum von 11,30 % bei, da Lizenzen nur für Ausländer in Incheon und Jeju die überschüssige Nachfrage aus Macaus verschärftem Junket-Ökosystem abfingen. Insgesamt lieferte Südostasien, einschließlich der Philippinen, Malaysia, Vietnam und Kambodscha, 11,90 % der Ausgaben und zeigt starkes Aufwärtspotenzial, da Flughäfen ihre Kapazitäten ausbauen und Regierungen investitionsfreundliche Rahmenbedingungen einführen.

Indien verzeichnete auf einer kleinen Basis eine CAGR von 13,70 %, was auf stetige Besucherströme zu Goas Offshore-Kasinos und Sikkims landbasierten Einrichtungen trotz uneinheitlicher rechtlicher Klarheit zurückzuführen ist. Vietnam setzte im Januar 2025 seinen Pilotversuch zur Zulassung von Einheimischen in Phu Quoc aus, was die regulatorische Unberechenbarkeit unterstreicht und erklärt, warum einige internationale Betreiber zögern, umfangreiche Investitionen zu tätigen [4]Yogonet International, „Vietnam beendet den Kasinopilotversuch für Einheimische im Corona Resort auf Phu Quoc”, yogonet.com. Thailands parlamentarische Anhörungen zur Kasinoliberalisierung und Malaysias Erweiterung der Genting Highlands deuten beide auf bedeutende Angebotsergänzungen hin, die die Tourismusströme umgestalten könnten. Infolgedessen wird die geografische Diversifizierung für Unternehmen, die ein stetiges Wachstum im asiatisch-pazifischen Kasinoglücksspielmarkt anstreben, zu einer zentralen Absicherung gegen politische oder makroökonomische Schocks.

Wettbewerbslandschaft

Der asiatisch-pazifische Kasinoglücksspielmarkt ist durch eine moderate Konzentration gekennzeichnet, wobei eine Handvoll führender Betreiber die Landschaft dominiert. Dies hat zu einer oligopolistischen Struktur geführt, die operative Skalierung mit überschaubarer Wettbewerbsintensität verbindet. Große Akteure wie Galaxy Entertainment Group und Las Vegas Sands sind in Macau und Singapur stark vertreten und festigen ihre Marktführerschaft. Im Gegensatz dazu sind aufstrebende Märkte fragmentierter und bieten Raum für regionale Betreiber und neue Marktteilnehmer. Der vorherrschende strategische Fokus umfasst die Entwicklung integrierter Resorts, die Ausrichtung auf Premium-Massensegmente und die Beschleunigung der Technologieübernahme zur Rationalisierung des Betriebs und Verbesserung des Kundenerlebnisses.

In sekundären Städten Indiens, Südostasiens und aufstrebenden Märkten wie Japan und Thailand entstehen Chancen in bisher unerschlossenen Bereichen, wo sich regulatorische Umgebungen schrittweise anpassen, um Kasinoentwicklungen zu ermöglichen. Betreiber erkunden diese Regionen aktiv und suchen nach Erstmovervorteilen in Rechtsgebieten mit ungenutzter Nachfrage. Unterdessen ist Technologie zu einem entscheidenden Differenzierungsmerkmal geworden, wobei in Macau ansässige Betreiber fortschrittliche Analysen wie RFID und KI integrieren, um die Leistung von Tischspielen zu optimieren und die Compliance sicherzustellen. Der Wettbewerbsvorteil liegt zunehmend bei denjenigen, die datengestützte Erkenntnisse nutzen und in die digitale Transformation investieren können. Diese Innovationen verbessern nicht nur die operative Effizienz, sondern erfüllen auch steigende regulatorische Erwartungen.

Der Aufstieg des Online-Glücksspiels während der pandemiebedingten Lockdowns führte zu einem disruptiven Wandel, der die Marktdynamik weiterhin beeinflusst. Digitale Plattformen behielten nach COVID-19 große Kundenstämme, was traditionelle Betreiber dazu zwang, in Omnichannel-Modelle und Live-Kasinoformate zu expandieren. Esports gewinnt ebenfalls an Bedeutung und bietet Kasinos neue Möglichkeiten, jüngere Zielgruppen durch interaktive Turniere und Unterhaltungserlebnisse anzusprechen. Compliance bleibt eine kritische Herausforderung, insbesondere im Bereich der Geldwäschebekämpfungsvorschriften, wo größere Betreiber durch robuste Risikomanagementsysteme einen Vorteil erlangen. Gegen nicht konforme Unternehmen verhängte Strafen unterstreichen den wachsenden regulatorischen Druck und die Bedeutung der Compliance-Infrastruktur als Wettbewerbsvorteil.

Marktführer der asiatisch-pazifischen Kasinoglücksspielbranche

Galaxy Entertainment Group

Las Vegas Sands Corp (Sands China, Marina Bay Sands)

MGM China Holdings

Genting Berhad

Melco Resorts & Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Melco International bestätigte, dass City of Dreams Sri Lanka weiterhin auf Kurs für die Eröffnung im dritten Quartal 2025 ist, wobei das integrierte Resort im Wert von 1 Milliarde USD die Expansion des Unternehmens in südostasiatische Märkte darstellt und über eine 20-jährige Kasinolizenz der sri-lankischen Behörden verfügt.

- April 2025: International Entertainment Corp. kündigte eine Investition von 1,0–1,2 Milliarden USD an, um seinen Hotel-Kasino-Komplex in Manila zu erweitern, mit dem Plan, die Spieltische von 80 auf über 110 und die Spielautomaten von 500 auf über 920 zu erhöhen sowie die Hotelzimmer von 200 auf 800 auszubauen.

- April 2025: Suntrust Resort Holdings sammelte 154 Millionen USD durch Wandelanleihen ein, um die Eröffnung des integrierten Resorts Westside City im vierten Quartal 2025 in Parañaque, Philippinen, zu finanzieren, das 450 Hotelzimmer, 400 Spieltische und 1.200 Spielautomaten umfasst.

- März 2025: SJM Holdings kündigte Erweiterungspläne für Grand Lisboa Palace an, darunter ein 2.000 qm großes Garden House und eine 2.900 qm große Grand Hall zur Steigerung der Veranstaltungskapazität, während der Zimmerbestand des Grand Lisboa in der Innenstadt um über 10 % erhöht wird.

Berichtsumfang des asiatisch-pazifischen Kasinoglücksspielmarkts

Ein Kasino ist eine Einrichtung für bestimmte Arten des Glücksspiels. Kasinos werden oft in der Nähe von Hotels, Resorts, Restaurants, Einzelhandelsgeschäften, Kreuzfahrtschiffen und anderen Touristenattraktionen gebaut oder mit diesen kombiniert. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des asiatisch-pazifischen Kasinoglücksspielmarkts zu liefern. Er konzentriert sich auf Marktdynamiken, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in die verschiedenen Produkt- und Anwendungstypen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft.

Der asiatisch-pazifische Kasinoglücksspielmarkt ist segmentiert nach Typ (Live-Kasino, Baccarat, Blackjack, Poker, Spielautomaten und andere Kasinospiele), nach Anwendung (online oder offline) und nach Geografie (China, Indien, Australien, Japan, Südkorea und der Rest des asiatisch-pazifischen Raums).

Der Bericht bietet Marktgröße und -werte in USD während des Prognosezeitraums für die oben genannten Segmente.

| Live-Kasino |

| Baccarat |

| Blackjack |

| Poker |

| Spielautomaten |

| Andere Kasinospiele |

| Integrierte Resort-Kasinos |

| Eigenständige landbasierte Kasinos |

| Flussdampfer-Kasinos |

| Kreuzfahrtschiff-Kasinos |

| Rennbahn-Kasinos |

| Kommerziell |

| Stammes- / Indigene |

| Staatlich betrieben |

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Typ | Live-Kasino | ||

| Baccarat | |||

| Blackjack | |||

| Poker | |||

| Spielautomaten | |||

| Andere Kasinospiele | |||

| Nach Einrichtungsformat | Integrierte Resort-Kasinos | ||

| Eigenständige landbasierte Kasinos | |||

| Flussdampfer-Kasinos | |||

| Kreuzfahrtschiff-Kasinos | |||

| Rennbahn-Kasinos | |||

| Nach Eigentumsstruktur | Kommerziell | ||

| Stammes- / Indigene | |||

| Staatlich betrieben | |||

| Nach Geografie | Asiatisch-pazifischer Raum | Indien | |

| China | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Südostasien | Singapur | ||

| Malaysia | |||

| Thailand | |||

| Indonesien | |||

| Vietnam | |||

| Philippinen | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kasinoglücksspiel und welche CAGR wird prognostiziert?

Die Marktgröße des Kasinoglücksspielmarkts beträgt im Jahr 2025 315,62 Milliarden USD und soll mit einer CAGR von 11,38 % auf 541,09 Milliarden USD bis 2030 wachsen.

Welche Region hält den größten Anteil am globalen Kasinoglücksspiel?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 34,74 % am Kasinoglücksspielmarkt im Jahr 2024, angetrieben durch Macaus Erholung und neue Resortprojekte in Südostasien.

Welcher Spieltyp wächst am schnellsten?

Live-Kasino ist der am schnellsten wachsende Spieltyp mit einer CAGR von 9,49 % bis 2030 aufgrund der steigenden Nachfrage nach interaktivem, fertigkeitsorientiertem Spiel.

Wie beeinflussen integrierte Resorts die Marktökonomie?

Integrierte Resort-Kasinos verbinden Glücksspiel mit Hotels, Einzelhandel und Unterhaltung und erfassen im Jahr 2024 einen Marktanteil von 44,75 %, was Betreiber vor der Volatilität der Glücksspielsteuer schützt.

Warum sind bargeldlose RFID-Systeme für Kasinos wichtig?

RFID-fähige bargeldlose Systeme steigern den Umsatz pro Kunde um bis zu 25 % und senken die Compliance-Kosten durch die Automatisierung der Geldwäschebekämpfungsberichterstattung, was Anwendern einen klaren Gewinnvorteil verschafft.

Seite zuletzt aktualisiert am: