Marktgröße und Marktanteil Südostasien-Tourismus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 35.52 Milliarden US-Dollar |

| Marktgröße (2026) | 39.52 Milliarden US-Dollar |

| Marktgröße (2031) | 67.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südostasien-Tourismusmarkts durch Mordor Intelligence

Die Marktgröße des Südostasien-Tourismusmarkts soll von 35,52 Milliarden USD im Jahr 2025 auf 39,52 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 67,41 Milliarden USD bei einer CAGR von 11,27 % über den Zeitraum 2026–2031 erreichen. Dieses Tempo positioniert den Südostasien-Tourismusmarkt klar unter den am schnellsten wachsenden Besucherwirtschaften der Welt und übertrifft die Wachstumsraten der meisten anderen Regionen. Der Schwung im Tourismusmarkt Südostasiens wird durch drei wesentliche Faktoren vorangetrieben: vereinfachte Visareformen, die Reisehürden minimiert haben, die strategische Netzwerkerweiterung durch Billigfluggesellschaften, die zu niedrigeren Flugpreisen geführt hat, sowie das kontinuierliche Wachstum der verfügbaren Einkommen einer erheblichen Verbraucherbasis. Diese Treiber verbessern gemeinsam sowohl Herkunfts- als auch Zieloptionen, diversifizieren Einnahmekanäle und stärken das Vertrauen in die Fähigkeit des Marktes, zukünftigen Störungen standzuhalten. Unterkunftsdienstleistungen bleiben der primäre Umsatzgenerator; digitale Reisedienstleistungen, insbesondere dynamische Paketierung und Aktivitäten am Reiseziel, gewinnen jedoch einen wachsenden Anteil an den Verbraucherausgaben, da mobile Plattformen die Such-, Buchungs- und Bewertungsprozesse dominieren. Das MICE-Segment (Meetings, Incentives, Conferences and Exhibitions – Tagungen, Incentives, Kongresse und Ausstellungen) erlebt eine Wiederbelebung, da Unternehmensplaner lang aufgeschobene Veranstaltungen abschließen. Gleichzeitig bleibt der Freizeittourismus das Fundament und stützt die Beschäftigung im Gastgewerbesektor in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

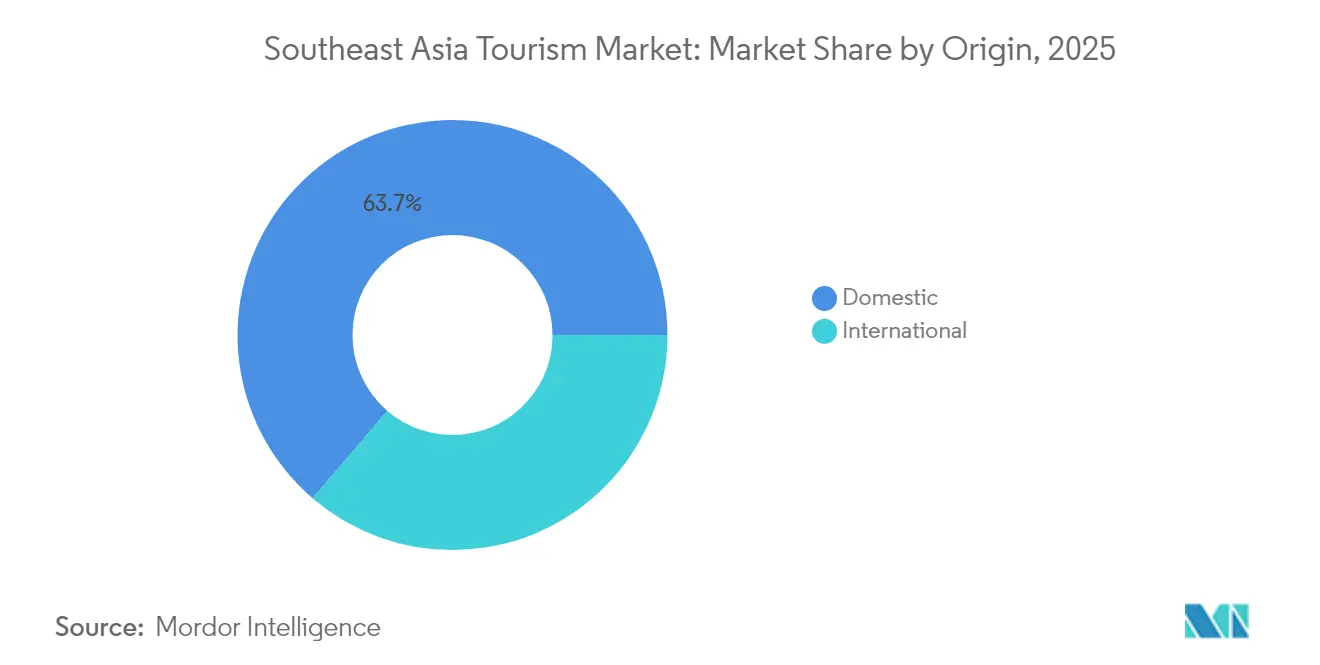

- Nach Herkunft trug Inlandsreisen im Jahr 2025 einen Marktanteil von 63,72 % am Südostasien-Tourismusmarkt bei, während internationale Ankünfte bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen werden.

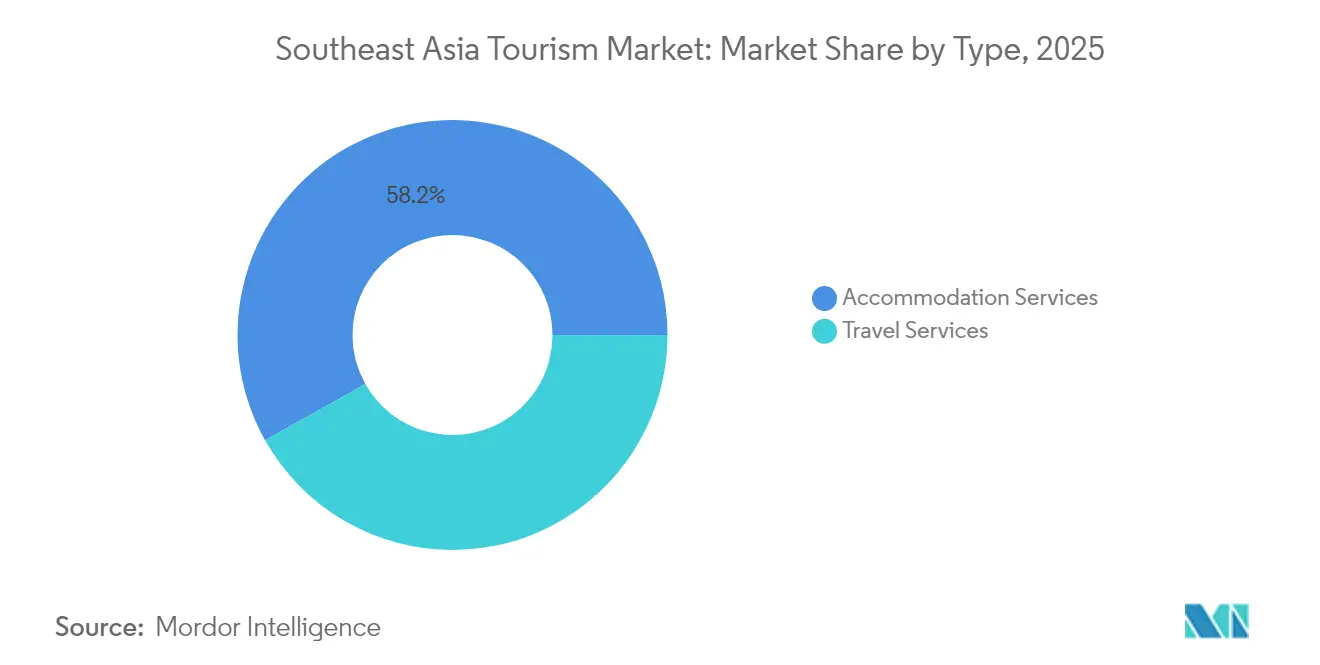

- Nach Art hielten Unterkunftsdienstleistungen im Jahr 2025 einen Anteil von 58,15 % an der Marktgröße des Südostasien-Tourismusmarkts; Reisedienstleistungen sollen im gleichen Zeitraum mit einer CAGR von 12,01 % expandieren.

- Nach Zweck entfiel im Jahr 2025 ein Anteil von 46,89 % der Marktgröße des Südostasien-Tourismusmarkts auf Freizeit, während das MICE-Segment mit einer CAGR von 13,92 % bis 2031 wächst.

- Nach Geografie dominierte Thailand im Jahr 2025 mit einem Marktanteil von 19,06 % am Südostasien-Tourismusmarkt, und Vietnam wird voraussichtlich die schnellste CAGR von 13,22 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südostasien-Tourismusmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Visaliberalisierung und Einführung von E-Visa | +2.1% | Global, mit frühen Gewinnen in Thailand, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| Erweiterung der Netzwerke von Billigfluggesellschaften (LCC) | +1.8% | ASEAN-Kernregion, Überschwappeffekte in Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen der innerstädtischen Mittelschicht der Region | +1.5% | Inlandsmärkte der ASEAN, China-ASEAN-Korridor | Langfristig (≥ 4 Jahre) |

| Visaprogramme für digitale Nomaden und Nachfrage nach Langzeitaufenthalten | +1.2% | Thailand, Malaysia, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaften zur Denkmalpflege als Katalysator für Kulturtourismus | +0.9% | Vietnam, Kambodscha und Kulturerbestätten in Indonesien | Langfristig (≥ 4 Jahre) |

| Frühzeitige Einführung von Kryptowährungszahlungen in ausgewählten Reisezielen | +0.4% | Thailand (Phuket), Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Visaliberalisierung und Einführung von E-Visa fördern die regionale Integration

Politische Entscheidungsträger in Südostasien betrachten eine reibungslose Einreise nun als Schlüsselelement der Wettbewerbsfähigkeit, und die jüngste Welle von Ausnahmeregelungen verdeutlicht das kollektive Bestreben. Thailand verdoppelte visumfreie Aufenthalte auf 60 Tage für 93 Staatsangehörigkeiten und führte das Destination Thailand Visa ein, das Fernarbeitnehmern einen erneuerbaren 180-Tage-Aufenthalt gewährt. Vietnam hat sein Geschäftsumfeld verbessert, indem es die 45-tägigen Visabefreiungen für 12 europäische Länder bis 2028 verlängert und digitale Systeme zur Vereinfachung der Genehmigungsverfahren für andere Märkte eingeführt hat[1]TAT Newsroom, "Thailand zielt auf hochwertige Reisende ab, um das Langstreckentourismus-Wachstum anzukurbeln," tatnews.org. Malaysia hat seinen Tourismuszustrom strategisch verbessert, indem es langfristige Visabefreiungen für chinesische Besucher eingeführt hat, während die Philippinen eine Genehmigung für digitale Nomaden eingeführt haben, die auf die globale Fernarbeitskräfte abzielt. Diese politischen Maßnahmen haben die Antragsprozesse vereinfacht und Compliance-Kosten gesenkt, was zu längeren Besucheraufenthalten und erhöhten Ausgaben geführt hat. Insgesamt stärken diese Initiativen die Position Südostasiens als führendes und zugängliches multinationales Tourismusziel.

Erweiterung der Netzwerke von Billigfluggesellschaften transformiert die regionale Konnektivität

Zehn Billigfluggesellschaften erhielten 2024 Thai-Betriebsgenehmigungen, was die Flugfrequenzen auf Städtepaaren vervielfachte und zuvor isolierte Orte wie Mae Sot und Trang verband. AirAsia Group eröffnete grenzüberschreitende Strecken, die Hauptstadt-Drehkreuze umgehen, Cebu Pacific kooperierte mit Traveloka, um mobilfirste Verbraucher zu erreichen, und Singapore Airlines vertiefte die gemeinsame Flugplanung mit Scoot, um Nebensaison-Slots zu füllen. Fluggesellschaften in Südostasien reagieren strategisch auf veränderte Reisendenpräferenzen, was zu bemerkenswerten Marktveränderungen führt. Eine erhebliche Reduzierung der durchschnittlichen Hin- und Rückflugpreise, verbunden mit gesteigertem Passagieraufkommen an Regionalflughäfen, verdeutlicht die zunehmende Netzwerkdichte der Region und verbesserte geografische Erreichbarkeit. Die Einrichtung dedizierter Terminals für Billigfluggesellschaften (LCC) in wichtigen Städten wie Bangkok, Jakarta und Ho-Chi-Minh-Stadt hat die betriebliche Effizienz durch Reduzierung der Umkehrzeiten optimiert. Diese betriebliche Verbesserung ermöglicht eine engere Taktung und erhält die Rentabilität trotz niedrigerer Tariferlöse. Die Verfügbarkeit kostengünstiger und häufiger Flüge bietet dem Südostasien-Tourismusmarkt die Flexibilität, von der durch spontane Reiseentscheidungen getriebenen Nachfrage zu profitieren, insbesondere bei Millennials und Erstreisenden.

Steigende verfügbare Einkommen der innerstädtischen Mittelschicht der Region beflügeln die Inlandsnachfrage

Die einkommensmittlere Bevölkerung innerhalb der ASEAN hat seit 2010 erhebliches Wachstum verzeichnet, und die Prognosen deuten auf eine anhaltende Expansion hin. Lohnsteigerungen in wichtigen Märkten wie Indonesien, den Philippinen und Vietnam treiben die Nachfrage nach Wochenend-Städtereisen, festivalbezogenem Tourismus und kulinarischen Erlebnissen an. Darüber hinaus macht Thailands Inlandstourismus-Umsatz inzwischen einen erheblichen Anteil am gesamten Reiseeinkommen aus, was die Fähigkeit des Südostasien-Tourismusmarkts stärkt, externen Herausforderungen standzuhalten. Im Jahr 2024 verzeichnete Vietnam 110 Millionen Inlandsreisende, mit einer merklichen Verschiebung von Herbergsunterkünften hin zu Boutique-Aufenthalten, was zu einem Anstieg der durchschnittlichen täglichen Ausgaben beitrug. Die zunehmende Auslandsreisetätigkeit chinesischer und indischer Mittelstandsverbraucher trägt zu anhaltend hohen Belegungsraten das ganze Jahr über bei. Dieser Trend unterstreicht die Rolle der einkommensgetriebenen Nachfrage bei der Stützung sowohl von Reisevolumina als auch der Umsatzgenerierung, noch bevor Langstreckenankünfte berücksichtigt werden.

Visaprogramme für digitale Nomaden erschließen das Premium-Segment des Langzeittourismus

Thailand führt mit seinem 180-tägigen Destination Thailand Visa, das auf Online-Fachkräfte abzielt, die Freizeitbesucher oft im Verhältnis zwei zu eins in den Ausgaben übertreffen. Die Philippinen bieten eine verlängerbare 12-monatige Fernarbeitsgenehmigung an, und Vietnam entwirft Mehrfacheinreisevisa von bis zu 36 Monaten für Rentner und Wissensarbeiter[2]VietnamPlus, "Tourismussektor floriert im Jahr 2024," en.vietnamplus.vn. Diese Strategien verwandeln kurzfristige Touristen effektiv in Halbbewohner, schließen Nachfragelücken in der Nebensaison und stärken die Nachhaltigkeit lokaler Unternehmen wie Cafés, Co-Working-Spaces und Sprachschulen. Darüber hinaus spielen Langzeitbesucher eine zentrale Rolle bei der Steigerung der Sichtbarkeit des Reiseziels, indem sie ihre Erfahrungen online teilen. Diese Aktivität erzeugt einen Netzwerkeffekt, der ähnliche demografische Gruppen anzieht und Südostasiens Position als bevorzugtes Ziel für Personen festigt, die einen ortsunabhängigen Lebensstil anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Politische Instabilität und Reisewarnungen | -1.6% | Myanmar, regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe in Städten der Tier-2/3-Kategorien | -1.2% | Sekundärstädte in Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Durch Overtourism bedingte Besucherobergrenzen an Kulturerbestätten | -0.8% | Bali, Hoi An, Angkor-Kulturerbekorridore | Langfristig (≥ 4 Jahre) |

| Klimarisiko-bedingte Versicherungskostensteigerungen für Fluggesellschaften und Resorts | -0.7% | Küstenregionen, typhoongefährdete Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität verursacht regionale Tourismusstörungen

Myanmars dramatischer Besuchereinbruch nach dem Staatsstreich von 2021 hat ein einst vielversprechendes Reiseziel eliminiert und Mekong-Mehrländer-Reiserouten gestört. Kreuzfahrtlinien leiteten ihre Routen um, um verbotene Häfen zu meiden, und Versicherer erhöhten die Prämien für regionale Reiserouten, die umstrittene Gewässer durchqueren. Sporadische Proteste in Malaysia und Indonesien lösen gelegentlich ausländische Reisewarnungen aus, die zu kurzfristigen Stornierungen führen, die kleine Betreiber mit geringen Barreserven belasten. Politisches Risiko bleibt daher ein unvorhersehbarer Belastungsfaktor für den Südostasien-Tourismusmarkt und veranlasst Unternehmen, in Szenarioplanung und diversifizierte Quellmärkte zu investieren.

Infrastrukturengpässe hemmen die Entwicklung von Sekundärreisezielen

Betriebliche Verzögerungen am Internationalen Flughafen Long Thanh verschärfen die Kapazitätsengpässe in Ho-Chi-Minh-Stadt und unterstreichen den Bedarf an beschleunigten Infrastrukturaufwertungen. Ähnlich verhält es sich mit der laufenden Entwicklung von Indonesiens Nusantara, die voraussichtlich zur Entlastung der Überlastung auf Java beitragen wird, deren volle Auswirkung sich jedoch erst bis 2028 materialisieren dürfte. Auf den Philippinen stören Ineffizienzen bei der Fährplanung und unzureichende Straßennetze die nahtlose Konnektivität, die für den Inselhüpfer-Tourismus erforderlich ist, und begrenzen damit das Wachstumspotenzial des Sektors. Darüber hinaus schreckt die unzuverlässige Versorgung mit Wasser und Strom in Städten der Tier-3-Kategorie Hotelinvestitionen ab, da Investoren Schwierigkeiten haben, stabile Versorgungsleistungen zu sichern. Diese Infrastrukturengpässe schränken die durchschnittliche Aufenthaltsdauer ein und begrenzen die Touristenausgaben, wodurch die Fähigkeit des Südostasien-Tourismusmarkts eingeschränkt wird, wirtschaftliche Vorteile über primäre Einreisedestinationen hinaus zu verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herkunft: Inländische Widerstandsfähigkeit verankert Marktstabilität

Der Inlandskanal behält einen Anteil von 63,72 % und fungiert als Puffer, wenn Grenzen geschlossen wurden. Anreizgutscheine in Thailand und Indonesien finanzierten Hotelrabatte und kostenlose Eintrittspässe für Attraktionen und sicherten so die Beschäftigung in Provinzwirtschaften. Vietnam meldete im Jahr 2024 110 Millionen Inlandsreisen, mit einer bedeutenden Verhaltensänderung bei den Verbrauchern. Mittelklassehotels verzeichneten einen Anstieg der Belegungsraten, was auf einen Trend hinweist, bei dem einheimische Reisende sich für höherwertige Unterkünfte entscheiden. Diese Entwicklung unterstreicht eine wachsende Präferenz unter Inlandstouristen, ihre Unterkunftswahl aufzuwerten, was eine Entwicklung in den Ausgabemustern und Reisepräferenzen innerhalb des Marktes widerspiegelt. Ein ähnliches Muster zeigte sich in Malaysia, wo Inlandsreisen nach Penang und Kota Kinabalu sich im Quartalsvergleich verdoppelten und die Zimmerpreise trotz moderater Volumina in die Höhe trieben. Der Südostasien-Tourismusmarkt profitiert somit von einer umfangreichen internen Kundenbasis, die Beschäftigung und öffentliche Einnahmen absichert.

Internationales Reisen, obwohl derzeit kleiner, entwickelt sich schneller auf einem Kurs von 11,05 %. Chinas Tourismussektor hat eine erhebliche Erholung gezeigt und nähert sich den Leistungsniveaus vor der Pandemie. Gleichzeitig haben verlängerte Visabefreiungen europäische Reisende dazu ermutigt, ihre Aufenthalte zu verlängern, was zu einem Anstieg der Tourismuseinnahmen beiträgt. Langstreckenreisende generieren im Vergleich zu Inlandstouristen höhere tägliche Ausgaben und verbessern dadurch den Devisenzufluss und stärken die wirtschaftliche Wirkung des internationalen Tourismus. Die Einführung von Digitalnomadenvisas mildert die Auswirkungen der Saisonalität, indem Spitzenzeitenbesucher in konsistente, ganzjährige Beitragende zur Tourismuswirtschaft umgewandelt werden. Darüber hinaus reduziert die Einführung vereinfachter E-Visa-Plattformen die Kundenakquisitionskosten für Vermarkter und verbessert die betriebliche Effizienz. Bis 2031 wird erwartet, dass der Südostasien-Tourismusmarkt durch eine ausgewogene Mischung aus Inlands- und internationalen Touristenströmen eine höhere finanzielle Stabilität erreicht und so berechenbarere Geldumlaufzyklen und nachhaltiges Wachstum sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Innovation bei Reisedienstleistungen treibt die Segmenttransformation voran

Unterkunft behält den Löwenanteil von 58,15 %, gestützt durch quartalsweise Gewinne beim RevPAR (Umsatz pro verfügbarem Zimmer) bei großen Hotelketten. Asset-leichte Franchisen reduzieren das Kapitalrisiko und ermöglichen eine rasche Markenpräsenz in Bali, Da Nang und Khanom. Die Einführung nachhaltiger Modernisierungslösungen, wie Solardächer und wassersparende Sanitäranlagen, wird zunehmend für ihre Fähigkeit anerkannt, Betriebsenergiekosten zu senken und gleichzeitig die erhöhten Umwelt-, Sozial- und Governance-Standards (ESG) zu erfüllen, die von Unternehmensinteressenten gefordert werden. Gleichzeitig konzentrieren sich Boutique-Marken, die im Südostasien-Tourismusmarkt tätig sind, strategisch auf lokalisierte Designansätze. Durch die Einbeziehung von Materialien wie recyceltem Holz und einheimischen Textilien begegnen diese Marken effektiv der wachsenden Verbrauchernachfrage nach authentischen und kulturell resonanten Erlebnissen.

Reisedienstleistungen genießen eine CAGR von 12,01 %, da digitale Vermittler skalieren. Travelokas API-Vereinbarung mit Malaysia Airlines ermöglicht es Kunden, Flüge, Lounges und Reiseversicherungen mit zwei Klicks zu bündeln. Tiket.com hat eine Partnerschaft mit Accor geschlossen und Hotels in eine einheitliche Treuewallet integriert. Dieser Schritt zielt darauf ab, Wiederholungsbuchungen durch gezielte Push-Benachrichtigungen zu steigern. Darüber hinaus verbessern Zusatzprodukte wie Konzerttickets, Freizeitparkpässe und Mikroversicherungen die Erlösquote des Unternehmens und verringern die Rentabilitätslücke gegenüber Unterkunftsanbietern. Darüber hinaus senken KI-Chatbots die Servicekosten, während auf maschinellem Lernen basierende Empfehlungsmaschinen die Konversionsraten verbessern. Diese Fortschritte unterstreichen die zentrale Rolle der Datennutzung bei der Gestaltung der Wettbewerbslandschaft des Südostasien-Tourismusmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zweck: MICE-Tourismus entwickelt sich zum hochwertigen Wachstumstreiber

Freizeit füllt weiterhin Flugzeuge und Strandresorts, aber das Ertragswachstum stützt sich auf hochwertige Nischen. MICE-Buchungen verzeichnen nun eine CAGR von 13,92 %, unterstützt durch neue Kongresszentren in Bangkok, Kuala Lumpur und Ho-Chi-Minh-Stadt. Den Philippinen wurde die Möglichkeit gewährt, das ASEAN-Tourismus-Forum 2026 auszurichten, was das Land als wichtigen Akteur bei regionalen Tourismusinitiativen positioniert. Gleichzeitig prognostiziert Kambodscha bis 2025 ein erhebliches Wachstum in seinem MICE-Sektor (Meetings, Incentives, Conferences and Exhibitions – Tagungen, Incentives, Kongresse und Ausstellungen), was die zunehmende Bedeutung des Geschäftstourismus in der Region widerspiegelt. Der Südostasien-Tourismusmarkt wird durch die Einbeziehung von Hochzeiten und religiösen Veranstaltungen weiter gestärkt, die in traditionell schwachen Saisonen zur Nachfrage beitragen und so die Marktresilienz und Zweckdiversifizierung fördern.

Die Wiederbelebung des Geschäftsreiseverkehrs treibt einen Anstieg der Hotelauslastung unter der Woche an, da Unternehmen zunehmend von virtuellen auf hybride Besprechungsformate umstellen. Dieser Trend wird durch die Beschleunigung des regionalen Handels weiter unterstützt, was Lieferanten dazu veranlasst, persönlichen Betriebsbesichtigungen Priorität einzuräumen. Medizintourismus gewinnt auch in Thailand und Malaysia an Zugkraft, unterstützt durch das Vorhandensein JCI-zertifizierter Krankenhäuser, die die Glaubwürdigkeit und Attraktivität der Gesundheitsdienstleistungen in diesen Ländern stärken. Darüber hinaus tragen Bildungsaustauschprogramme zur Auslastung von Wohnheimeinrichtungen in wichtigen Zentren wie Singapur und Kuala Lumpur bei. Die wachsende Beliebtheit von Esports-Turnieren, veranschaulicht durch das Mobile Legends-Event, das für die SEA Games 2025 geplant ist, zieht Millennial-Zielgruppen an und diversifiziert die demografische Reichweite des Tourismusmarkts. Diese Erweiterung der Reisezwecke mindert die Nachfragevolatilität und schafft eine stabilere Umsatzgrundlage für den Südostasien-Tourismusmarkt, die dessen Wachstumspotenzial über den traditionellen Fokus auf Strandurlauber hinaus erweitert.

Geografische Analyse

Thailand hat sich als führend in der Flughafenumsatzgenerierung in Südostasien etabliert, angetrieben durch konsistente und strategische Infrastrukturinvestitionen über die Jahre. Diese Investitionen umfassen die Erweiterung der Flughafenkapazität durch den Bau neuer Start- und Landebahnen sowie Satellitenterminals an wichtigen Standorten wie Bangkok und Phuket. Darüber hinaus hat die Einführung des „Destination Thailand”-Visums das Land strategisch als attraktives Ziel für digitale Fachkräfte positioniert. Diese Initiative hat das Wachstum von Co-Working-Hubs in Städten wie Chiang Mai und Phuket gefördert und Thailands Attraktivität als Zentrum für Fernarbeit und Geschäftsaktivitäten weiter gestärkt. Partnerschaften mit Alipay+ machen bargeldlose Zahlungen allgegenwärtig, und ein ausstehendes Glücksspielgesetz könnte integrierte Resorts freischalten, die ausgehende thailändische Wetter nach Hause umleiten. Trotz Sättigungsrisiko an Kernstränden verbreiten neue Produktthemen, Wellness-Retreats in Nakhon Si Thammarat, Sanftabenteuer-Routen in Phatthalung, Besucher ins Landesinnere und erhalten die Aufnahmekapazität.

Vietnams Tourismussektor hat erhebliches Wachstum gezeigt und eine robuste Expansion von 13,22 % erzielt, während das Land seine Bemühungen intensiviert, bis 2030 ausländische Touristen anzuziehen. Infrastrukturverbesserungen, wie der Ausbau von Schnellstraßen, haben die Reisezeit zwischen Hanoi und Ha Long auf zwei Stunden reduziert und die Erreichbarkeit wichtiger Reiseziele verbessert. In Hoi An, einem UNESCO-Weltkulturerbe, implementieren die Behörden fortschrittliche Besucherstrommanagement-Technologie, um den Besucherstrom zu regulieren und die Ticketeinnahmen zu optimieren. Die Visabefreiungspolitik der Regierung für europäische Reisende hat sich positiv auf den Markt ausgewirkt, indem sie die durchschnittliche Aufenthaltsdauer und die Ausgaben pro Besucher erhöht hat. Darüber hinaus wird die laufende Überprüfung der Mehrfacheinreisevisapolitik voraussichtlich hochwertige Segmente anziehen, darunter Rentner und Yachtbesitzer. Hotelentwicklungspipelines konzentrieren sich zunehmend auf aufstrebende Küstenprovinzen wie Quy Nhon und Phu Quoc, was auf eine strategische Verschiebung zur Diversifizierung des Unterkunftsangebots über das etablierte Zentrum Danang hinaus hindeutet.

Indonesien verfolgt ein Ziel von 16 Millionen ausländischen Besuchern und kombiniert Visabefreiungen für Brasilien und die Türkei mit fünf „Super-Prioritäts-Reisezielen” wie dem Toba-See und Labuan Bajo, die zweckgebundene Infrastrukturbudgets erhalten. Malaysia sichert die Bindung des chinesischen Marktes durch Visabefreiungen bis 2036 und fördert Ökotourismus in Sabahs Danum Valley. Singapur positioniert sich als hochwertiges Eingangstor der Region und integriert Kreuzfahrtterminals, den Flughafen Changi und Weltklasse-Veranstaltungen, während Technologie eingesetzt wird, um Personalkosten zu begrenzen. Die Philippinen kombinieren inländische Stärke mit eingehenden MICE-Perspektiven und nutzen aufgewertete Einrichtungen in Cebu und Boracay, um das ASEAN-Tourismus-Forum 2026 auszurichten. Kambodscha und Laos nehmen am Marketing der Großen Mekong-Subregion teil, um gemeinsame Reiserouten zu nutzen, und stellen so sicher, dass jedes ASEAN-Mitglied eine Rolle im expandierenden Südostasien-Tourismusmarkt spielt.

Wettbewerbslandschaft

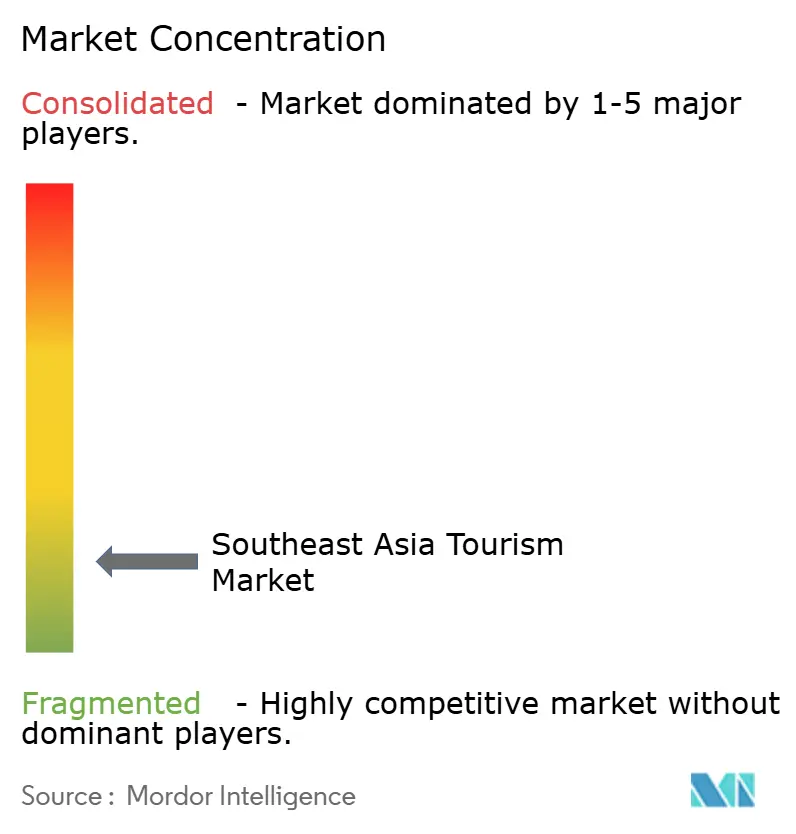

Der Tourismusmarkt in Südostasien weist eine fragmentierte Struktur auf, wobei die führenden Akteure gemeinsam einen relativ kleinen Marktanteil halten. Unternehmen wie Traveloka und Agoda konkurrieren aktiv darum, die Kundenbindung durch die Integration innovativer Funktionen zu verbessern, einschließlich „Jetzt kaufen, später zahlen” (BNPL)-Finanzierungsoptionen und Mehrwährungs-Digitalgeldbörsen, um ihr Angebot zu differenzieren. AirAsia Group diversifiziert seine Einnahmequellen durch die Integration von Finanztechnologie-Lösungen, wie Devisenkarten und Fahrgemeinschaftsdiensten, in sein Ökosystem und reduziert damit seine Abhängigkeit von Sitzplatzverkäufen. Ebenso nutzt Singapore Airlines strategische Gemeinschaftsunternehmen mit Scoot und Vistara, um sein Weitstreckennetz zu stärken und der Fluggesellschaft eine wettbewerbsfähige Position im profitablen Langstreckensegment zu sichern.

Sunway Hotels hat sich strategisch mit der Global Hotel Alliance zusammengeschlossen, um deren umfangreiches Treueprogramm zu nutzen, das Zugang zu einer breiten Kundenbasis ermöglicht und Cross-Promotion-Möglichkeiten verbessert. Im Südostasien-Tourismusmarkt setzen Boutique-Hotelketten zunehmend auf kulturell inspirierte Designs, um sich von etablierten internationalen Marken abzuheben. Dieser Ansatz stärkt nicht nur ihre Marktpositionierung, sondern trägt auch zu einer vielfältigeren und wettbewerbsintensiveren Branchenlandschaft bei.

Technologiepartnerschaften intensivieren sich. Accor bringt Inventar auf tiket.com und erschließt damit 20 Millionen monatlich aktive Nutzer. Traveloka verbündet sich mit Malaysia Airlines und dem Singapore Tourism Board, um digitale Kampagnen mitzufinanzieren und Kundenanalysedaten zu teilen. ESG-Nachweise beeinflussen nun Unternehmens-Ausschreibungen: Singapur strebt die ISO-20121-Zertifizierung für Veranstaltungen an, und Thailands Initiative „Green SEA Games” qualifiziert Lieferanten vor, die Kohlenstoffbaselines erfüllen. Esports-Tourismus entsteht als Nischen-Kampffeld, mit Mobile Legends: Bang Bang, das in die SEA Games 2025 integriert ist, unterstützt durch neue Sponsoring-Einnahmen. Akteure, die flexibel genug sind, Nachhaltigkeit, Technologie und Erlebniskuration zu verbinden, werden die Margführerschaft übernehmen, wenn der Südostasien-Tourismusmarkt bis zum Jahrzehntende die 60 Milliarden USD-Marke überschreitet.

Marktführer der Tourismusbranche in Südostasien

Singapore Airlines

AirAsia Group

Agoda (Booking Holdings)

Traveloka

Garuda Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sunway Hotels & Resorts trat der Global Hotel Alliance und dem GHA DISCOVERY-Treueprogramm bei und integrierte 11 Immobilien in Malaysia, Vietnam und Kambodscha in das Netzwerk, das 30 Millionen Mitgliedern dient, Hospitality Net.

- November 2024: ONYX Hospitality Group und Malaysias Equatorial Group unterzeichneten ein Gemeinschaftsunternehmen für das Luxushotelprojekt EQ Phuket mit einer Investition von 2,5 Milliarden THB, mit 180 Einheiten am Kata Beach und einem Eröffnungsziel für 2028, Hospitality Net.

- November 2024: Accor schloss eine globale strategische Partnerschaft mit dem indonesischen Online-Reisebüro tiket.com und integrierte über 490 asiatische Hotels aus 17 Marken in die Buchungsplattform von tiket.com, mit geplanter weltweiter Expansion bis 2025.

- September 2024: Traveloka und Malaysia Airlines unterzeichneten ein regionales strategisches Partnerschafts-Memorandum auf der MATTA Fair Kuala Lumpur und verbanden das Flugliniennetz mit der Technologieplattform für verbesserte Reiseerlebnisse.

Berichtsumfang des Südostasien-Tourismusmarkts

Der Branchenbericht Reise und Tourismus Südostasien enthält Informationen über die Länder der Region, die Art des Reisens und die Reisemittel. Darüber hinaus umfasst der Bericht Einblicke in den Online-Reisemarkt der Region sowie Treiber und Hemmnisse des Marktes. Der Bericht wird auch Informationen über einige der wichtigsten in der Region tätigen Akteure enthalten.

| Inland |

| International |

| Unterkunftsdienstleistungen |

| Reisedienstleistungen |

| Freizeit |

| Geschäft |

| Besuche bei Freunden und Verwandten (VFR) |

| Religiös |

| Tagungen-Incentives-Kongresse-Ausstellungen (MICE) |

| Sonstige Zwecke |

| Indonesien |

| Thailand |

| Malaysia |

| Singapur |

| Philippinen |

| Vietnam |

| Übriges Südostasien |

| Nach Herkunft | Inland |

| International | |

| Nach Art | Unterkunftsdienstleistungen |

| Reisedienstleistungen | |

| Nach Zweck | Freizeit |

| Geschäft | |

| Besuche bei Freunden und Verwandten (VFR) | |

| Religiös | |

| Tagungen-Incentives-Kongresse-Ausstellungen (MICE) | |

| Sonstige Zwecke | |

| Nach Geografie | Indonesien |

| Thailand | |

| Malaysia | |

| Singapur | |

| Philippinen | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß könnten die Besucherausgaben in Südostasien bis 2031 werden?

Die Einnahmen der Region werden bis 2031 voraussichtlich 67,41 Milliarden USD erreichen, angetrieben durch eine CAGR von 11,27 %.

Welches Reiseziel zeigt das stärkste mittelfristige Wachstum?

Vietnam führt mit einer projizierten CAGR von 13,22 % bis 2031, angetrieben durch Visareformen und Infrastrukturaufwertungen.

Welcher Anteil der Tourismuseinnahmen stammt von Inlandsreisenden?

Inlandsreisen machen 63,72 % der Gesamtausgaben aus und geben dem Markt eine stabile Umsatzbasis.

Warum ist das MICE-Segment derzeit von entscheidender Bedeutung?

MICE-Ankünfte wachsen mit einer CAGR von 13,92 % und geben täglich mehr aus als Freizeittouristen, was die durchschnittlichen Erträge erhöht.

Wie wird die Legalisierung des Glücksspiels Thailands Positionierung beeinflussen?

Casino-integrierte Resorts könnten High-Roller-Segmente anziehen und Thailands Produktmix über den Strandurlaub hinaus diversifizieren.

Ist das Wettbewerbsfeld für neue Marktteilnehmer zugänglich?

Ja, da die führenden Unternehmen einen kleinen Marktanteil halten, bleibt der Markt offen für Innovatoren und Nischenspezialisten.

Seite zuletzt aktualisiert am: