Größe und Marktanteil des Freizeitparkmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

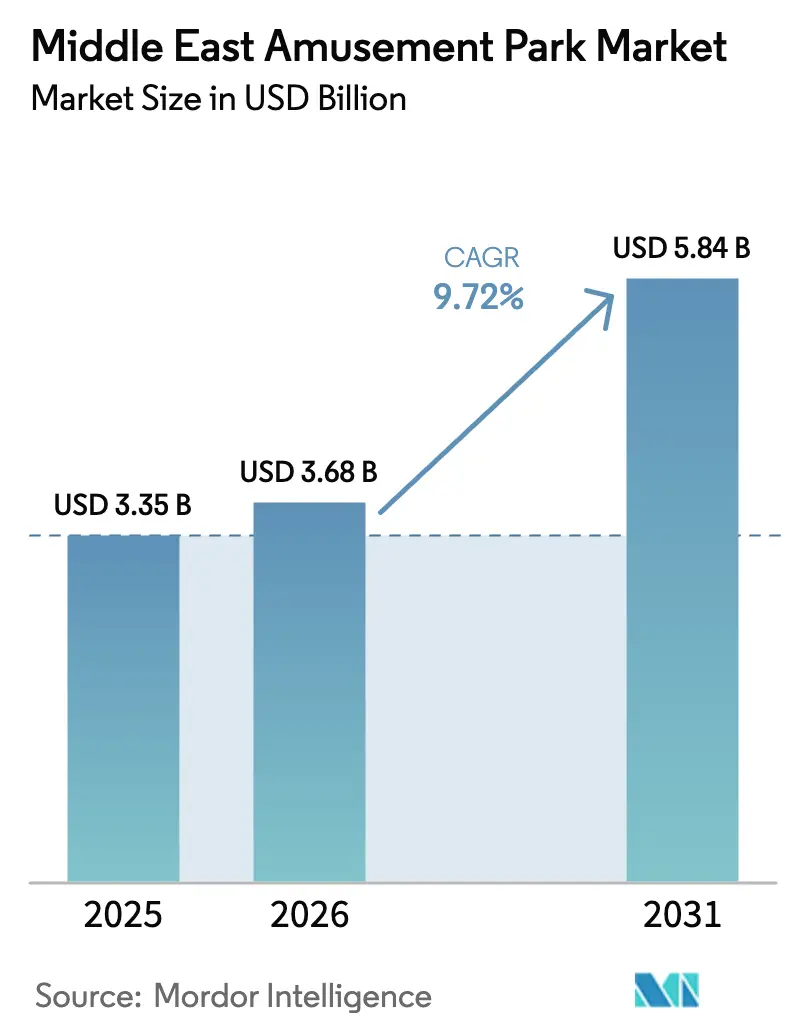

| Marktgröße im Basisjahr (2025) | 3.35 Milliarden US-Dollar |

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Freizeitparkmarkts im Nahen Osten von Mordor Intelligence

Die Größe des Freizeitparkmarkts im Nahen Osten wird voraussichtlich von 3,35 Milliarden USD im Jahr 2025 auf 3,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 9,72 % über den Zeitraum 2026–2031 einen Wert von 5,84 Milliarden USD erreichen. Starke Finanzierungen durch staatliche Vermögensfonds, tourismuszentrierte nationale Visionen und eine wachsende Präferenz für erlebnisorientierte Freizeitgestaltung stützen diese Expansion. Die Vision 2030 Saudi-Arabiens und die Tourismusstrategie 2030 der VAE bilden die Grundlage für milliardenschwere Zieldistrikte, die die Besucherkapazität erhöhen und die Aufenthaltsdauer verlängern. Die GCC-Regierungen unterstützen den Sektor zudem durch vereinfachte Genehmigungsverfahren und Infrastrukturentwicklung, was das Projektrisiko für private Betreiber verringert. Betreiber reagieren mit integrierten Resortmodellen, die Fahrgeschäfte, Hotels, Gastronomie und Einzelhandel kombinieren, um die Pro-Kopf-Ausgaben zu steigern und den Cashflow über längere Besuchsaufenthalte zu stabilisieren. Der Einsatz von Technologien wie KI-gestützter Warteschlangenoptimierung und kontaktlosem Einlass verbessert den Besucherdurchsatz ohne große Kapitalaufwendungen, während anspruchsvolle Kühlsysteme klimatische Einschränkungen mindern und einen ganzjährigen Betrieb gewährleisten[1]Saudi Gazette Staff, „Saudi-Arabien zielt auf den globalen Freizeitparkmarkt im Wert von 70 Milliarden USD ab,” Saudi Gazette, saudigazette.com.sa..

Wichtigste Erkenntnisse des Berichts

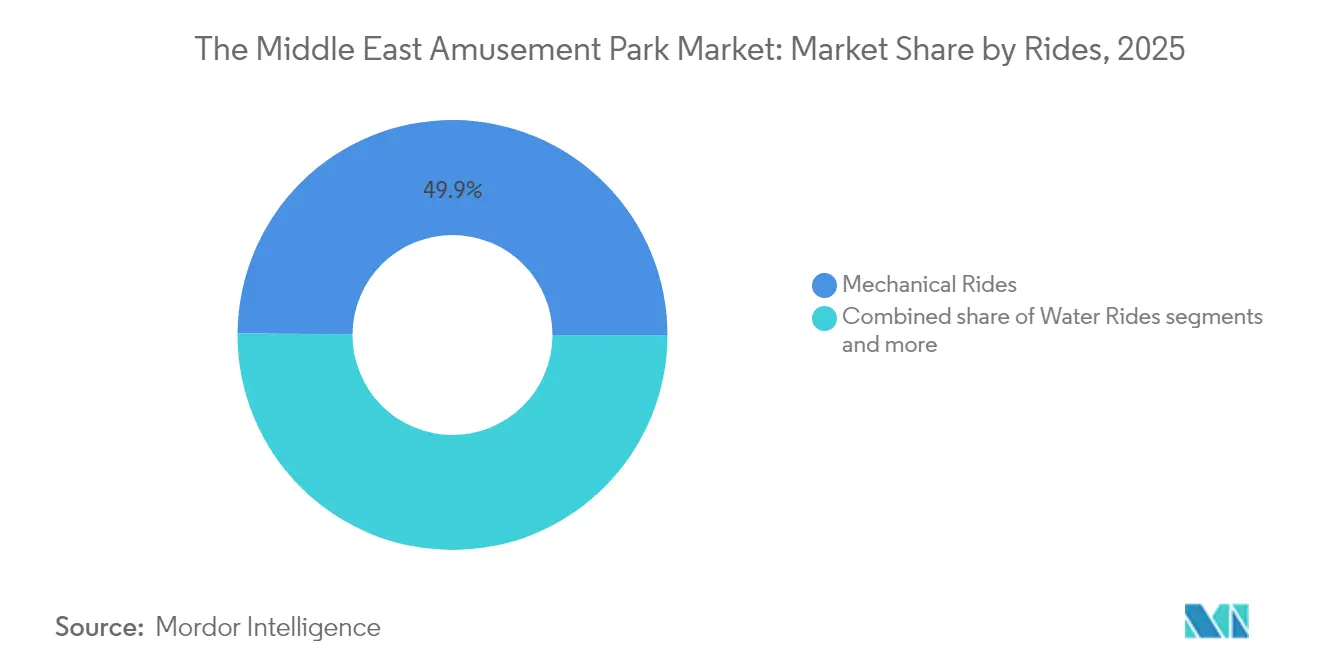

- Nach Fahrgeschäften führten mechanische Attraktionen im Jahr 2025 mit einem Marktanteil von 49,88 % am Freizeitparkmarkt im Nahen Osten; für Wasserattraktionen wird bis 2031 eine Expansion mit einer CAGR von 11,58 % prognostiziert.

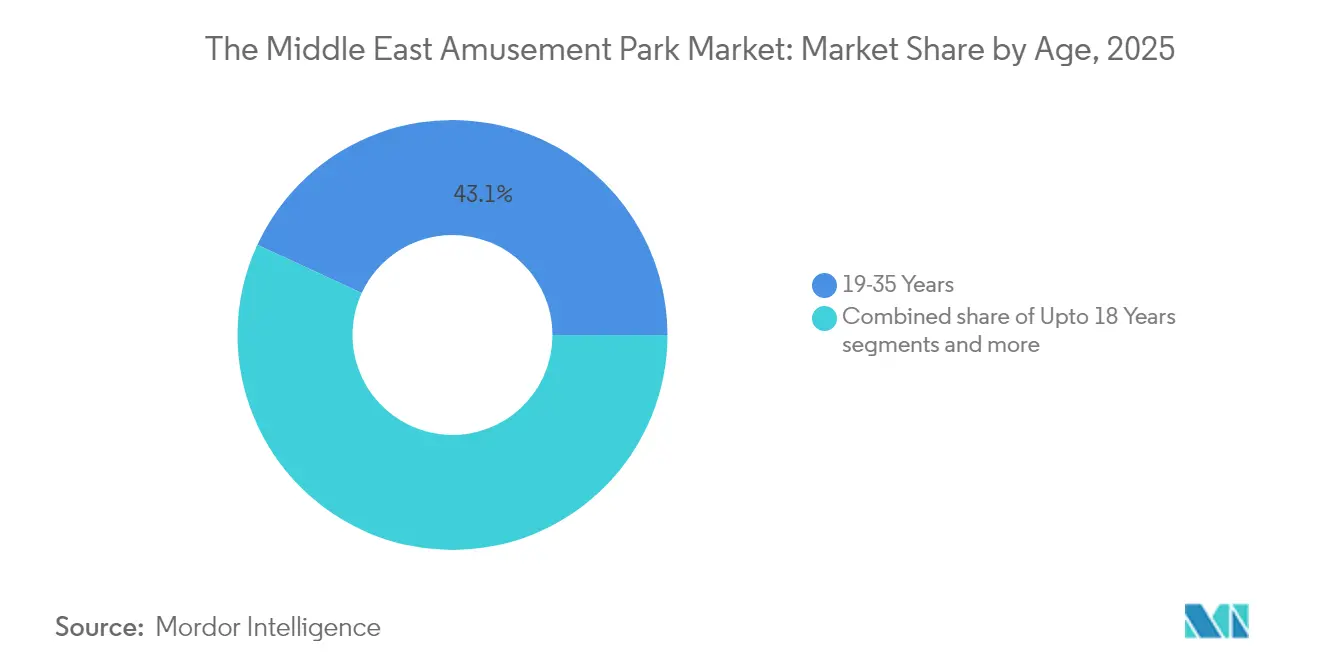

- Nach Alter entfiel auf die Altersgruppe der 19- bis 35-Jährigen im Jahr 2025 ein Anteil von 43,11 % an der Marktgröße des Freizeitparkmarkts im Nahen Osten, während für Besucher unter 18 Jahren bis 2031 eine CAGR von 9,87 % prognostiziert wird.

- Nach Einnahmequelle lieferten Eintrittskarten im Jahr 2025 einen Anteil von 61,14 % an den Gesamteinnahmen, doch Hotels und Resorts werden voraussichtlich mit einer CAGR von 14,95 % zulegen und einen wachsenden Anteil an der Marktgröße des Freizeitparkmarkts im Nahen Osten erzielen.

- Nach Geografie hielten die GCC-Staaten im Jahr 2025 einen Umsatzanteil von 76,84 % am Freizeitparkmarkt im Nahen Osten, und Saudi-Arabien verzeichnet bis 2031 die höchste CAGR von 12,74 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Freizeitparkmarkt im Nahen Osten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles tourismuszentriertes Besucherwachstum in den GCC-Staaten | +2.8% | GCC-Staaten, mit Ausstrahlungseffekten auf die Türkei | Mittelfristig (2–4 Jahre) |

| Hohe Investitionen staatlicher Vermögensfonds in integrierte Freizeitdistrikte | +3.2% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Nachholeffekt bei Freizeitausgaben nach COVID-19 | +1.9% | Global, mit höchster Wirkung in den GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu familienorientierter Unterhaltung zur Diversifizierung der Ölwirtschaft | +2.1% | Saudi-Arabien, VAE, Kuwait, Oman | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Warteschlangen- und Kapazitätsoptimierung zur Steigerung der Pro-Kopf-Ausgaben | +0.8% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Indoor-Minifreizeitparkformat in Einkaufszentren zur Steigerung des Besucheraufkommens außerhalb der Saison | +1.4% | GCC-Staaten, mit früher Einführung in den VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles tourismuszentriertes Besucherwachstum in den GCC-Staaten

Dubai begrüßte im Jahr 2024 18,7 Millionen Übernachtungsgäste, was einem Anstieg von 9,1 % gegenüber dem Vorjahr entspricht, und verschaffte regionalen Freizeitparks ein breiteres Einzugsgebiet sowie eine höhere Auslastung. Neue Flugrouten aus China und Südostasien ließen die Ankünfte aus diesen Regionen im Jahr 2024 um 24,2 % steigen, was die Herkunft der Besucher diversifizierte und das Besucheraufkommen vor Schocks durch einzelne Märkte schützte. Der Internationale Flughafen Dubai beförderte im Jahr 2024 92,3 Millionen Passagiere und bietet Langstreckenreisenden damit einen unvergleichlichen Zugang[2]Analysten des Welttourismusrats für Reisen und Tourismus, „Vereinigte Arabische Emirate – EIR-Merkblatt,” wttc.org.. Der Tourismus trug im Jahr 2024 AED 236 Milliarden (64,3 Milliarden USD) zur Volkswirtschaft der VAE bei, was 12 % des BIP entspricht, und die Regierungen finanzieren weiterhin Marketingmaßnahmen, um diesen Beitrag zu erhalten. Steigende Besucherströme unterstützen Premiumpreisgestaltung, längere Aufenthalte und gebündelte Resortpakete, die den Ertrag pro Gast steigern. Betreiber gestalten zunehmend kulturell adaptive Shows und Fahrgeschäftsnarrative, um den Geschmack neuer Besucher zu bedienen. Das Ergebnis ist ein dauerhafter Anstieg der Besucherzahlen, der direkt in das Umsatzwachstum des Freizeitparkmarkts im Nahen Osten einfließt.

Hohe Investitionen staatlicher Vermögensfonds in integrierte Freizeitdistrikte

Allein der Public Investment Fund Saudi-Arabiens zielt auf einen Anteil von 70 Milliarden USD am globalen Freizeitparkeinkommen ab und unterstützt Megaprojekte wie Qiddiya und NEOM. Einzelne Anlagen wie Aquarabia und Land of Legends Katar weisen jeweils ein Investitionsvolumen von rund 3 Milliarden USD auf und schaffen mehrtägige Unterhaltungsdistrikte anstelle einzelner Parks. Großvolumige Finanzierungen ermöglichen gemeinsame Infrastruktur, zentralisiertes Merchandising und kohärentes Branding, das die Marketingeffizienz steigert. Langfristige Investitionshorizonte bieten Zeit für den Aufbau von Zielmarken und die schrittweise Steigerung des internationalen Besucheraufkommens. Die Bündelung von Hotels, Einzelhandel und Wohnanlagen rund um Attraktionen beschleunigt den Break-even-Punkt, indem das Risiko auf komplementäre Einnahmequellen verteilt wird. Diese integrierten Modelle erweitern auch den Freizeitparkmarkt im Nahen Osten, indem sie die Region als globales Freizeitziel statt als Reihe isolierter Parks positionieren. Die Tiefe der staatlichen Vermögensfonds sichert eine kontinuierliche Projektfinanzierung selbst in Zeiten schwankender Ölpreise.

Nachholeffekt bei Freizeitausgaben nach COVID-19

Haushaltsbefragungen zeigen, dass Reisende aus den VAE im Jahr 2025 AED 7.000 (1.890 USD) oder mehr für hochwertige Aufenthalte und Erlebnisse ausgeben und dabei unvergessliche Aktivitäten materiellen Gütern vorziehen[3]A. Khan, „Einige VAE-Touristen geben über AED 7.000 für Luxuserlebnisse aus,” Khaleej Times, khaleejtimes.com.. Der aufgestaute Bedarf nach den Lockdowns löste einen Sprung bei den Pro-Kopf-Ausgaben für Fast-Track-Pässe, VIP-Touren und maßgeschneiderte Veranstaltungen aus. Mehrgenerationenfamiliengruppen buchen Premium-Suiten und private Cabanas, die höhere Margen als Eintrittskarten erzielen. Betreiber nutzen diese Zahlungsbereitschaft durch abgestufte Einlasspreise, dynamische Preisgestaltung und gebündelte „Übernachten-und-Erleben”-Pakete. Die Aufrechterhaltung des Schwungs hängt jedoch von der Stabilität des Arbeitsmarkts für Expatriates ab, deren Ermessensausgaben regionalen Konjunkturzyklen folgen. Treueprogramme, Cashback-Angebote und flexible Zahlungspläne helfen dabei, das Besucheraufkommen aufrechtzuerhalten, falls sich die makroökonomischen Rahmenbedingungen verschlechtern. Der Nachholboom hat eine neue Preisbenchmark gesetzt, die eine kontinuierliche Umsatzexpansion im gesamten Freizeitparkmarkt im Nahen Osten unterstützt.

Regulatorischer Druck hin zu familienorientierter Unterhaltung zur Diversifizierung der Ölwirtschaft

Die GCC-Regierungen gewähren Steuervergünstigungen, Landkonzessionen und vereinfachte Lizenzen, um Unterhaltungsprojekte schnell voranzutreiben. Die Allgemeine Unterhaltungsbehörde Saudi-Arabiens zentralisiert Genehmigungen und bietet Subventionen für Veranstaltungsausrichtungen an, um ausländische Betreiber zum Markteintritt zu ermutigen. Liberalisierte Visavorschriften, wie das Mehrfacheinreisevisum für Touristen der VAE, ermöglichen häufigen Regionalreisenden einen erleichterten Zugang. Die Behörden schreiben inklusiven Inhalt vor, der kulturellen Normen Rechnung trägt, und verpflichten Betreiber zur Gestaltung familienfreundlicher Handlungsstränge und angemessener Kleiderordnungen. Umweltvorschriften erfordern die Einhaltung von ISO 14001 und den Anschluss an Fernkühlanlagen, was die Parkgestaltung und Technologieauswahl beeinflusst. Klare und planbare Rahmenbedingungen verringern das Entwicklungsrisiko und ziehen privates Kapital an. Die regulatorische Haltung fungiert daher als Wachstumsbeschleuniger für den Freizeitparkmarkt im Nahen Osten, indem sie Risiken großer Projekte mindert.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wasser- und Energieintensität angesichts regionaler Nachhaltigkeitsvorschriften | -1.8% | GCC-Staaten, insbesondere VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Schwankendes verfügbares Einkommen der Expatriate-Bevölkerung | -2.3% | VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Visa- und geopolitische Unsicherheit, die grenzüberschreitende Tourismusströme dämpft (untererfasst) | -1.5% | GCC-weit, insbesondere Saudi-Arabien und Bahrain | Kurz- bis mittelfristig (1–3 Jahre) |

| Mangel an qualifizierten Technikern für die Wartung von Fahrgeschäften | -1.2% | VAE, Saudi-Arabien, Katar | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wasser- und Energieintensität angesichts regionaler Nachhaltigkeitsvorschriften

Der Fernkälteanbieter Empower verzeichnete im Jahr 2024 einen Anstieg des Verbrauchs durch Gastgewerbe- und Unterhaltungsnutzer um 10 %, was die ressourcenintensive Natur von Freizeitparks widerspiegelt. Die Regierungen bauen Versorgungssubventionen schrittweise ab und führen CO₂-Bepreisungen ein, die die Betriebskosten erhöhen werden. Wasserparks sind auf entsalziertes Wasser angewiesen, das einen doppelt so hohen Energiefußabdruck wie konventionelle Quellen aufweist. Betreiber investieren in drehzahlgeregelte Pumpen, wärmereflektierende Materialien und geschlossene Filtrationssysteme, um den Verbrauch zu senken, doch kann sich die Amortisation über fünf Jahre erstrecken. Spitzensommertage stellen schwierige Abwägungen zwischen Besucherkomfort und Nachhaltigkeitskonformität dar. Langfristig könnten die nationalen Netto-Null-Ziele Obergrenzen für neue Wasserattraktionen erfordern, sofern diese nicht Vor-Ort-Solarenergie oder Abwärmerückgewinnung integrieren. Die Ressourcenintensität verringert daher die Rentabilität und bremst das Wachstum im Freizeitparkmarkt im Nahen Osten.

Schwankendes verfügbares Einkommen der Expatriate-Bevölkerung

Expatriates machen 88,5 % der Bevölkerung der VAE und einen bedeutenden Anteil in Katar und Kuwait aus. Ölpreisschwankungen beeinflussen Einstellungen und Löhne in Sektoren wie dem Bau- und Finanzwesen und wirken sich direkt auf die Freizeitbudgets aus. Visareformen können auch zu plötzlichen Abwanderungen führen, wie 2024 zu beobachten war, als einige Golfstaaten die Aufenthaltsbestimmungen verschärften. Betreiber begegnen der Volatilität durch Treueprogrammstufen, Rabatte außerhalb der Saison und regionsweite Jahreskarten, die das Risiko auf mehrere Parks verteilen. Das Marketing richtet sich an Touristen, um etwaige Rückgänge bei den Ausgaben der Einwohner auszugleichen, doch Flugkosten und geopolitische Spannungen können eine schnelle Substitution erschweren. Die Einkommensinstabilität der Expatriates bringt Prognoseunsicherheit in den Freizeitparkmarkt im Nahen Osten, insbesondere für Betreiber, deren Besuchermix stark auf Einwohner ausgerichtet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrgeschäften: Wasserattraktionen treiben Innovationen voran

Mechanische Fahrgeschäfte beanspruchten im Jahr 2025 einen Marktanteil von 49,88 % am Freizeitparkmarkt im Nahen Osten, was ihre starke altersübergreifende Attraktivität und etablierten Lieferantennetzwerke unterstreicht. Wasserattraktionen sind jedoch auf dem Weg zu einer CAGR von 11,58 % bis 2031 und übertreffen damit andere Kategorien, da Indoor-Wellenbäder und gekühlte Rutschen die profitable Saison verlängern. Die Aufrüstungen von Yas Waterworld und die Premium-Cabanas von Aquaventure veranschaulichen, wie Wasserparks kaufkräftige Besucher und Wiederholungsbesucher anziehen. KI-gestützte Warteschlangenmanagement-Tools steigern den Durchsatz in Spitzenzeiten und erhöhen die tägliche Kapazität ohne große Erweiterungen. Mechanische Fahrgeschäfte weisen nach wie vor niedrigere Betriebskosten auf, stehen jedoch unter höherem Druck zur inhaltlichen Erneuerung, um relevant zu bleiben. Hybrid-XR-Achterbahnen, die Bildschirme und Bewegungssteuerung kombinieren, entstehen als Brücke zwischen klassischen Attraktionen und vollständig digitalen Erlebnissen. Das Wachstum der Wasserattraktionen vergrößert die Marktgröße des Freizeitparkmarkts im Nahen Osten für Betreiber, die energieeffiziente Kühlung und schnelle Wartungsumläufe bei Fahrgeschäften beherrschen. Klimatisierte Kuppeln verringern das Wetterrisiko weiter und machen Wasserattraktionskonzepte zu bankablen Anlagen in Projektfinanzierungsmodellen.

Die Kategorie „Sonstige Fahrgeschäfte” umfasst VR-Arenen, E-Sport-Lounges und interaktive Dark Rides, die jeweils modulare Grundrisse bieten, die sich ideal für Einkaufszentren und Kreuzfahrtschiffpartnerschaften eignen. Kleinere Anlagen erfordern weniger Kapitalaufwand und können schnell neu gestaltet werden, um auf popkulturelle Trends zu reagieren, was Betreibern eine Absicherung gegen die langen Entwurfs- und Bauzyklen von Achterbahnen bietet. Der Umsatz pro Quadratmeter übersteigt häufig den traditioneller Stahlattraktionen, sobald Sponsorings und lizenziertes geistiges Eigentum von Marken hinzukommen. Lieferketten für Headsets und Software-Updates bleiben ein Engpass, doch sinkende Hardwarekosten sollten die Lücke schließen. Cross-Selling-Bundles, die VR-Token an Eintrittskarten koppeln, fördern die Nutzung. Erfolgreiche Betreiber positionieren den Mix als Portfolio und balancieren besucherstarke Publikumsmagneten mit margenstarken Pay-per-Play-Zusatzangeboten, die den Gesamtertrag im Freizeitparkmarkt im Nahen Osten steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Alter: Junge Bevölkerungsgruppen treiben das Wachstum an

Besucher im Alter von 19–35 Jahren hielten im Jahr 2025 einen Anteil von 43,11 % an der Marktgröße des Freizeitparkmarkts im Nahen Osten, angetrieben durch Mobile-First-Lebensstile und starken Einfluss sozialer Medien. Diese Gruppe veröffentlicht Fahrgeschäftsvideos und Bewertungen, die die organische Reichweite weit über bezahlte Werbung hinaus ausdehnen. Freizeitparks gestalten fotogene Zonen und gamifizierte Treueprogramme, um dieses digitale Engagement zu erfassen und zu monetarisieren. Besucher unter 18 Jahren werden bis 2031 mit einer CAGR von 9,87 % zulegen, unterstützt durch Schulferienkalender und familienfreundliche Aktionen. Lehrreiche Shows und MINT-ausgerichtete Ausstellungen erfüllen die elterliche Nachfrage nach „Edutainment” und eröffnen neue Einnahmequellen wie lehrplangebundene Workshops. Die Altersgruppe der 36- bis 50-Jährigen bleibt eine stabile Basis dank höheren verfügbaren Einkommens und der Bereitschaft, für VIP-Zugang aufzurüsten. Eltern in dieser Gruppe buchen auch angrenzende Hotels und Restaurants, was den Nebenumsatz steigert.

Segmente über 51 Jahren achten auf Mobilitäts- und Komfortoptionen, was Betreiber dazu veranlasst, in beschattete Wege, Ruhezonen und Concierge-Services zu investieren. Auch wenn diese Altersgruppe heute noch klein ist, wächst sie, da medizinische Fortschritte aktive Lebensstile verlängern. Zugängliche Fahrgeschäftfahrzeuge und weniger intensive Erlebnisse könnten zusätzlichen Besucherverkehr erschließen, ohne umfangreiche Umbaumaßnahmen an Anlagen. Mehrgenerationen-Reisepakete bündeln Kindertickets mit Seniorenrabatten und glätten so die Nachfrage über Alterspitzen hinweg. Die demografische Schichtung stellt sicher, dass der Freizeitparkmarkt im Nahen Osten eine breite Attraktivität behält und gleichzeitig Programme maßschneidert, um aus jeder Gruppe optimale Ausgaben zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Einnahmequelle: Integrierte Erlebnisse treiben Diversifizierung voran

Der Ticketverkauf trug im Jahr 2025 zu 61,14 % der Einnahmen bei, doch Hotels und Resorts werden voraussichtlich jährlich mit 14,95 % wachsen, was sie zum am schnellsten wachsenden Segment der Marktgröße des Freizeitparkmarkts im Nahen Osten macht. Betreiber maximieren die Unterkunftskapazitäten vor Ort, um den Durchschnittsaufenthalt zu verlängern und Ausgaben von Frühstück bis Abendessen zu erfassen. Kooperationen mit Starköchen und regionsspezifische Küchen steigern die Einnahmen aus Speisen und Getränken auf 18 % des Umsatzes und erzielen Margen, die über jenen der Eintrittskarten liegen. Exklusives IP-gebrandetes Merchandise liefert einen Anteil von 12 % und bleibt eine margenstarke Säule, wenn Lagereinheiten neben Filmveröffentlichungen oder saisonalen Veranstaltungen aufgefrischt werden. Abonnementpässe, unterstützt durch digitale IDs und Gesichtserkennung, glätten Nachfragespitzen und sichern wiederkehrende Einnahmen.

Dynamische Bündelungsplattformen passen Angebote für Eintrittskarten, Hotels und Gastronomie in Echtzeit auf mobilen Apps an und steigern die Upselling-Konversionsrate. Betreiber nutzen Verhaltensdaten, um Besucher zu margenstarken Produkten und Premium-Erlebnissen wie Touren nach Parkschluss oder Backstage-Safaris zu leiten. Der Übergang zu diversifizierten Einnahmeströmen schützt den Cashflow vor Wetterschwankungen und Wettbewerbspreissenkungen und verankert das langfristige Wachstum des Freizeitparkmarkts im Nahen Osten.

Geografische Analyse

Die GCC-Staaten lieferten im Jahr 2025 gemeinsam 76,84 % der regionalen Einnahmen, wobei die VAE dank Markenparks wie IMG Worlds of Adventure und Ferrari World die Führung übernahmen. Saudi-Arabien weist eine CAGR-Prognose von 12,74 % auf, da die Vision 2030 Mega-Resorts finanziert, die auf Inlands- und Religionstourismus abzielen. Katar nutzt die FIFA-Fußballweltmeisterschaft-Infrastruktur, um regionale Besucher anzuziehen, wobei Land of Legends Katar als Flaggschiff dient. Kuwait, Oman und Bahrain sind zwar kleinere Märkte, weisen jedoch Aufwärtspotenzial aufgrund von Bevölkerungswachstum und verbesserten Landverkehrsverbindungen auf. Jedes Land verschärft seine Nachhaltigkeitsvorschriften, was Fernkühlung und Solardächer bei Genehmigungsverfahren zum Standard macht. Diese Maßnahmen erhöhen die Anfangskosten, senken jedoch die Lebenszykluskosten für Versorgungsleistungen und begünstigen Betreiber mit starken Bilanzen.

Die Türkei sticht unter den Nicht-GCC-Märkten hervor; ihr Land of Legends-Komplex demonstriert, wie integrierte Resorts von gemischter internationaler und inländischer Nachfrage profitieren können. Sanktionen und begrenzter grenzüberschreitender Tourismus behindern Jazeera Adventure World im Iran, obwohl die lokale Bevölkerungsstruktur latentes Potenzial bietet. Verbesserte Visaerleichterungen im gesamten Nahen Osten ermöglichen Mehrlände-Reisepakete, die mehrere Freizeitparks in einem einzigen Reiseprogramm bündeln und so die Besucherausgaben verteilen. Der gemeinsame Schwerpunkt auf familienorientierten Aktivitäten und kultureller Kongruenz erleichtert die inhaltliche Lokalisierung und senkt die Kreativkosten. Regionale Luftfahrtdrehkreuze in Dubai und Doha verkürzen Reisezeiten und positionieren den Freizeitparkmarkt im Nahen Osten als Kurzurlaubsziel für europäische und asiatische Reisende.

Nachfragemuster variieren je nach Saison: Golfmärkte erreichen ihren Höhepunkt in den kühleren Monaten, während die Türkei im Sommer Hochsaison hat. Betreiber setzen variable Preisgestaltung und gezielte Aktionen ein, um die Auslastung auszugleichen. Cross-Marketing zwischen Parks unter gemeinsamem Eigentum glättet den Besucherverkehr weiter, indem Gäste von überfüllten Flaggschiffstandorten zu aufstrebenden Standorten gelenkt werden. Das geografische Mosaik bietet Investoren mehrere Einstiegspunkte und ermöglicht es ihnen, sich gegen makroökonomische Schocks abzusichern, die auf eine einzelne Volkswirtschaft beschränkt sind.

Wettbewerbsumfeld

Der Freizeitparkmarkt im Nahen Osten ist mäßig konzentriert, wobei die fünf größten Akteure einen bedeutenden Anteil am Branchenumsatz ausmachen. DXB Entertainments führte den Markt im Jahr 2024 an, getrieben durch sein Mehrpark-Cluster in Dubai. Miral Asset Management folgte dicht dahinter und baute seinen Fußabdruck durch strategische Gemeinschaftsunternehmen wie SeaWorld Abu Dhabi weiter aus, das seine Erstjahres-Besuchserwartungen übertraf. Kleinere Betreiber differenzieren sich über Nischen-Indoor-Zentren, indem sie geringere Kapitalaufwendungen und ganzjährige Klimatisierung nutzen. Der strategische Fokus hat sich von rekordbrechenden Achterbahnen hin zu technologiegestützter Effizienz verlagert. FacePass beispielsweise deckt mittlerweile jeden bedeutenden Park auf Yas Island ab und verkürzt die Einlasszeit erheblich, während Impulskäufe gefördert werden.

Fusionen und Managementverträge nehmen zu, da Eigentümer mittlerer Größe Marketingstärke und Datenanalyseplattformen suchen. Abonnementpässe, die markenübergreifend gültig sind, locken preissensible Einwohner an und fördern Cross-Selling. Internationale IP-Inhaber betrachten die Region als lukrativen Lizenzmarkt, angezogen durch hohe Ausgaben pro Gast und unterstützende Regulierung. Unterdessen deuten Überlegungen zu Plattformstrategien, bei denen eine übergeordnete Muttergesellschaft diverse Attraktionen in mehreren Ländern verwaltet, auf eine künftige Aufstellung ähnlich globaler Hotelfranchisegeber hin. Konsolidierung könnte den Markt letztendlich in Richtung höherer Konzentration drängen, doch die aktuelle Fragmentierung lässt immer noch Raum für agile Newcomer mit frischen Konzepten.

Noch unerschlossene Chancen umfassen Wüsten-Safari-Hybride, Wellness-orientierte Abenteuerparks für ältere Bevölkerungsgruppen und E-Sport-Arenen, die ein junges Publikum ansprechen. Betreiber pilotieren zudem grüne Finanzierungsinstrumente für Solarkuppeln und Wasserrecycling im Einklang mit ESG-Anforderungen der Investoren. Wettbewerbsvorteile werden davon abhängen, die Wirtschaftlichkeit großer Resorts mit agilem digitalem Engagement zu verbinden und dabei die Resilienz und Attraktivität des Freizeitparkmarkts im Nahen Osten aufrechtzuerhalten.

Marktführer in der Freizeitparkbranche im Nahen Osten

DXB Entertainments

Miral Asset Management

IMG Worlds of Adventure

IMG Worlds of Adventure

IMG Worlds of Adventure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Emirates Central Cooling Systems Corporation verzeichnete einen Umsatz von AED 3,3 Milliarden (891 Millionen USD) und fügte in Partnerschaft mit Mitsubishi Heavy Industries 100.000 RT Kältekapazität hinzu, was Versorgungsengpässe für künftige Parkprojekte lindert.

- Januar 2025: Yas Island führte FacePass in allen Parks ein und ermöglichte damit kontaktlosen Einlass und kontaktlose Zahlungen, um die Ausgaben pro Besuch zu steigern. Die Technologie ermöglicht einen nahtlosen Parkeintritt und In-Park-Käufe und bietet gleichzeitig Werbeangebote zur Förderung der Nutzung.

- Dezember 2024: Yas Island führte FacePass in allen Parks ein und ermöglichte damit kontaktlosen Einlass und kontaktlose Zahlungen, um die Ausgaben pro Besuch zu steigern. Die Technologie ermöglicht einen nahtlosen Parkeintritt und In-Park-Käufe und bietet gleichzeitig Werbeangebote zur Förderung der Nutzung.

- Oktober 2024: Qiddiya Investment Company stellte detaillierte Pläne für Aquarabia vor, das als größter Wasserpark der Region mit einem Gesamtinvestitionsvolumen von über 3 Milliarden USD positioniert ist.

Berichtsumfang des Freizeitparkmarkts im Nahen Osten

Ein Freizeitpark ist ein Ort, der viele Spiele und Fahrgeschäfte wie Achterbahnen und Karussells zur Unterhaltung umfasst. Dieser Bericht bietet eine detaillierte Analyse des Freizeitparkmarkts im Nahen Osten. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in die verschiedenen Produkt- und Anwendungstypen. Zudem analysiert er die wichtigsten Akteure und das Wettbewerbsumfeld.

Der Freizeitparkmarkt im Nahen Osten ist nach Fahrgeschäften, Alter, Einnahmequelle und Land segmentiert. Nach Fahrgeschäften ist der Markt in mechanische Fahrgeschäfte, Wasserattraktionen und sonstige Fahrgeschäfte unterteilt. Nach Alter ist der Markt in bis zu 18 Jahre, 19 bis 35 Jahre, 36 bis 50 Jahre, 51 bis 65 Jahre und über 65 Jahre unterteilt. Nach Einnahmequelle ist der Markt in Eintrittskarten, Speisen & Getränke, Merchandise, Hotels/Resorts und Sonstige unterteilt. Nach Land ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Iran und den übrigen Nahen Osten unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Mechanische Fahrgeschäfte |

| Wasserattraktionen |

| Sonstige Fahrgeschäfte |

| Bis zu 18 Jahre |

| 19–35 Jahre |

| 36–50 Jahre |

| 51–65 Jahre |

| Über 65 Jahre |

| Eintrittskarten |

| Speisen & Getränke |

| Merchandise |

| Hotels / Resorts |

| Sonstige |

| VAE |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Übriger Naher Osten |

| Nach Fahrgeschäften | Mechanische Fahrgeschäfte |

| Wasserattraktionen | |

| Sonstige Fahrgeschäfte | |

| Nach Alter | Bis zu 18 Jahre |

| 19–35 Jahre | |

| 36–50 Jahre | |

| 51–65 Jahre | |

| Über 65 Jahre | |

| Nach Einnahmequelle | Eintrittskarten |

| Speisen & Getränke | |

| Merchandise | |

| Hotels / Resorts | |

| Sonstige | |

| Nach Geografie | VAE |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Freizeitparkmarkt im Nahen Osten heute?

Die Marktgröße des Freizeitparkmarkts im Nahen Osten erreichte im Jahr 2026 einen Wert von 3,68 Milliarden USD und wird bis 2031 voraussichtlich auf 5,84 Milliarden USD ansteigen.

Welche Wachstumsrate wird für Freizeitparks im Nahen Osten bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 9,72 % wachsen, angetrieben durch staatliche Investitionen, Tourismuswachstum und integrierte Resortstrategien.

Welche Fahrgeschäftskategorie wächst in der Region am schnellsten?

Wasserattraktionen führen mit einer CAGR-Prognose von 11,58 %, da klimatisierte Indoor-Formate den saisonalen Betrieb verlängern.

Welches Land wird den schnellsten Anstieg der Freizeitparkeinnahmen verzeichnen?

Saudi-Arabien wird bis 2031 auf Basis der Vision-2030-Megaprojekte wie Qiddiya eine CAGR von 12,74 % verzeichnen.

Wie diversifizieren Betreiber ihre Einnahmequellen?

Sie fügen Hotels, Premium-Gastronomie und Abonnementpässe hinzu, wobei Hotels und Resorts mit einer CAGR von 14,95 % wachsen werden.

Welche Technologien verbessern das Gästeerlebnis?

KI-gestützte Warteschlangensteuerung und Gesichtserkennungseinlass, wie etwa FacePass auf Yas Island, verkürzen Wartezeiten und steigern die Ausgaben innerhalb des Parks.

Seite zuletzt aktualisiert am: