Größe und Marktanteil des chinesischen Online-Reisemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

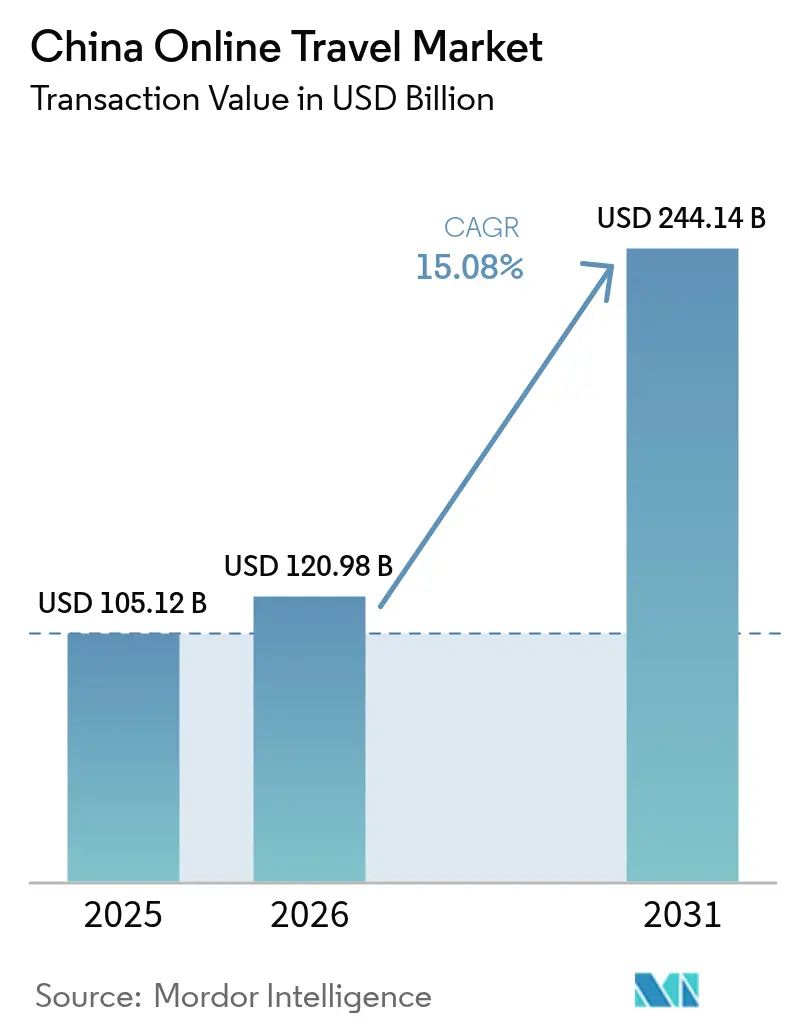

| Marktgröße im Basisjahr (2025) | 105.12 Milliarden US-Dollar |

| Marktgröße (2026) | 120.98 Milliarden US-Dollar |

| Marktgröße (2031) | 244.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.08% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Online-Reisemarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Online-Reisemarkts wurde im Jahr 2025 auf 105,12 Milliarden USD geschätzt und soll von 120,98 Milliarden USD im Jahr 2026 auf 244,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,08 % während des Prognosezeitraums (2026–2031). Steigende digitale Kompetenz, eine landesweite Hinwendung zum mobilen Handel und unterstützende Tourismuspolitik halten die Wachstumskurve gemeinsam steil. Städte der Stufen 3 bis 5, in denen Erstreisende nun fast ausschließlich über Super-Apps abwickeln, verleihen dem Wachstum eine neue Dynamik. Etablierte Online-Reisebüros (OTAs) festigen ihre Positionen durch KI-gestützte Personalisierung, dynamische Preisgestaltung und gebündelte Lifestyle-Angebote, die die Nutzerbindung erhöhen. Gelockerte Visabestimmungen und erweitertes Flugangebot erschließen die Auslandsnachfrage, während der Inlandstourismus von der Hochgeschwindigkeitsbahn-Konnektivität und staatlich finanzierten Zielortaufwertungen profitiert.

Wichtigste Erkenntnisse des Berichts

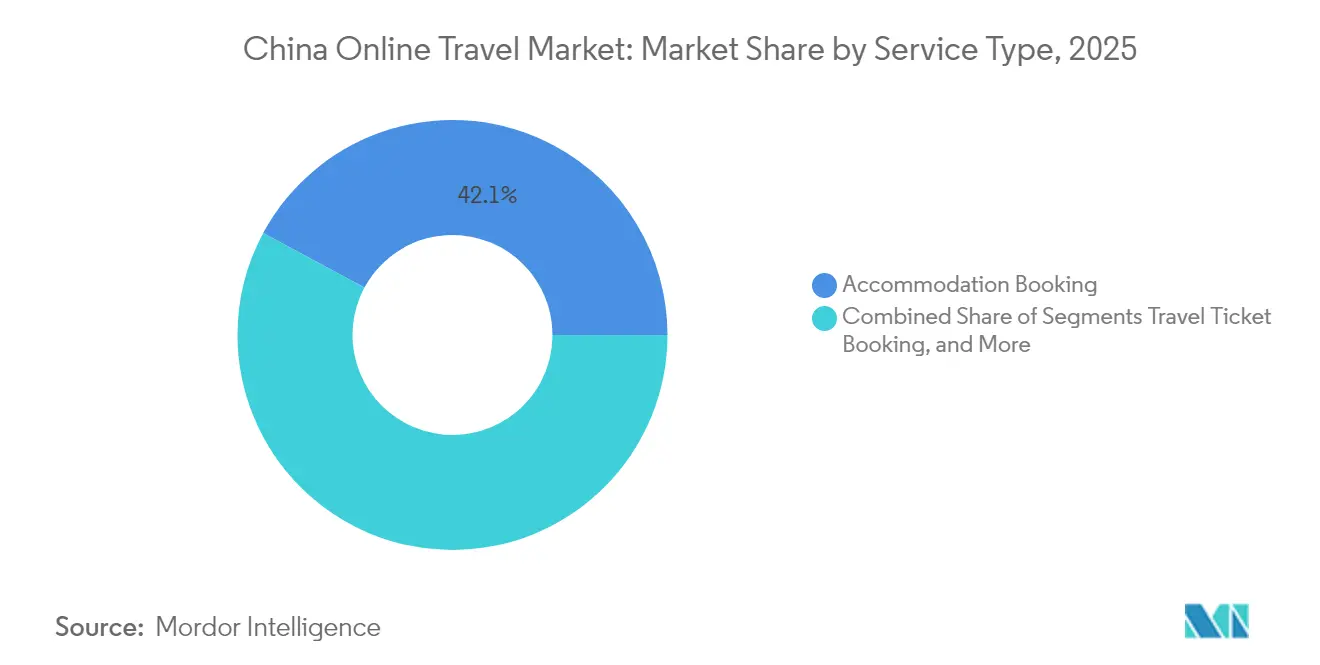

- Nach Servicetyp führte die Unterkunftsbuchung mit einem Anteil von 42,14 % am chinesischen Online-Reisemarkt im Jahr 2025; die Buchung von Urlaubspaketen wird voraussichtlich bis 2031 mit einer CAGR von 16,61 % wachsen.

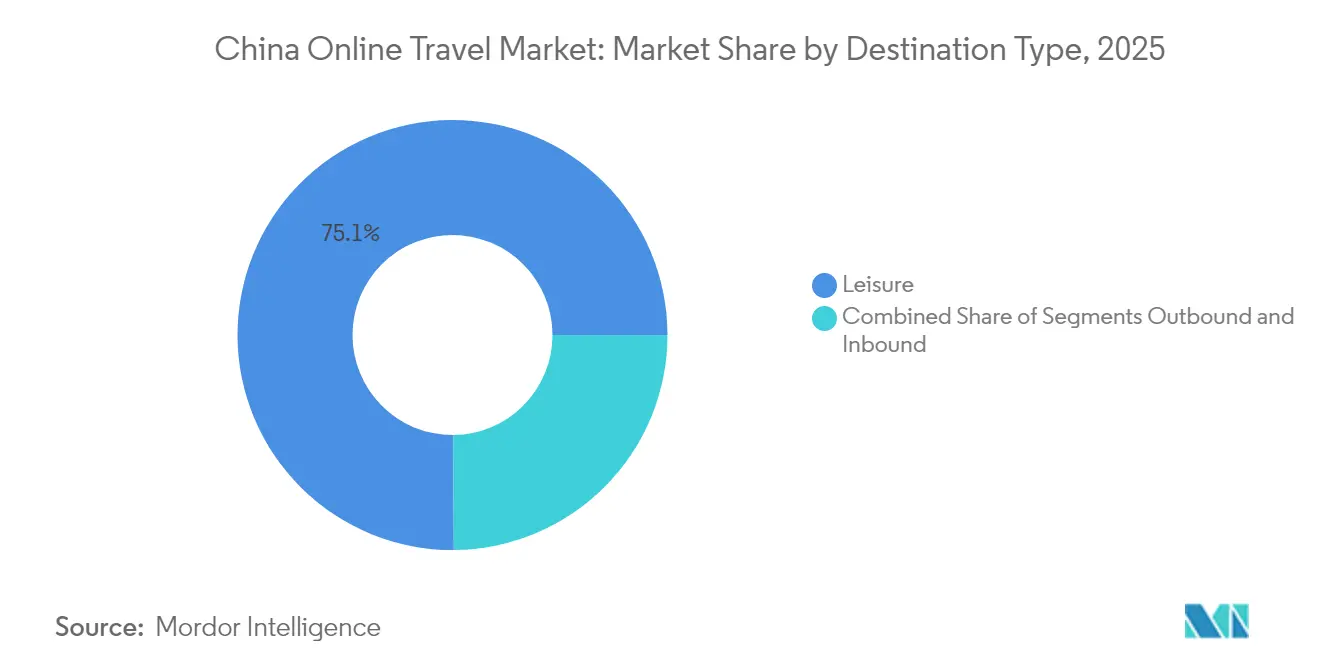

- Nach Reisendertyp hielten Freizeitreisende im Jahr 2025 einen Anteil von 75,10 % am chinesischen Online-Reisemarkt, während Geschäftsreisen mit einer CAGR von 12,41 % wachsen sollen.

- Nach Buchungsmodus kontrollierten OTAs und Reisebüros im Jahr 2025 einen Anteil von 68,10 % am chinesischen Online-Reisemarkt, während die Direktbuchung beim Anbieter auf eine CAGR von 17,32 % zusteuert.

- Nach Zieltyp repräsentierte Inlandsreisen im Jahr 2025 80,05 % der Marktgröße des chinesischen Online-Reisemarkts, und Auslandsreisen sollen mit einer CAGR von 20,15 % beschleunigt wachsen.

- Nach Altersgruppe machten Millennials im Jahr 2025 45,52 % des chinesischen Online-Reisemarkts aus, und die Generation Z soll mit einer CAGR von 17,65 % wachsen.

- Nach Region hält Ostchina mit rund 37,62 % den größten Marktanteil, und Südwestchina expandiert bis 2031 mit einer CAGR von 7,32 %.

- Die fünf größten Anbieter sind Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com und Fliggy, die im Jahr 2025 gemeinsam einen bedeutenden Marktanteil halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Online-Reisemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Internet- und Smartphone-Durchdringung | +3.2% | National, mit stärkerer Auswirkung in Städten der Stufen 3–5 | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung für den Inlandstourismus | +2.8% | National, mit Schwerpunkt auf kulturellen und historischen Reisezielen | Mittelfristig (2–4 Jahre) |

| Dominanz von Super-Apps und Reiseplattformen | +2.5% | National, mit höherer Akzeptanz in Städten der Stufen 1–2 | Mittelfristig (2–4 Jahre) |

| Wachstum der Mittelschicht und des verfügbaren Einkommens | +2.1% | National, mit Konzentration in den östlichen Küstenregionen | Langfristig (≥ 4 Jahre) |

| Ausbau des Hochgeschwindigkeitsbahn- und Inlandsflugnetzes | +1.8% | National, Verbindung bisher isolierter Regionen | Mittelfristig (2–4 Jahre) |

| Starke Erholung von Gruppen- und Individualreisen | +1.5% | National, mit Schwerpunkt auf beliebten Touristenzielen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Personalisierung und dynamische Preisgestaltung | +1.2% | National, mit höherer Umsetzung in Städten der Stufen 1–2 | Mittelfristig (2–4 Jahre) |

| Wachstum der Reisenden aus Städten der Stufen 2 und 3 | +0.9% | Zentral- und Westprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Internet- und Smartphone-Durchdringung

Smartphone-Abonnements übersteigen nun 1,7 Milliarden, und die 5G-Abdeckung ist nahezu flächendeckend. Diese Konnektivität beseitigt physische Buchungshürden, insbesondere in kleineren Städten, in denen stationäre Reisebüros selten waren. Allgegenwärtige mobile Geldbörsen wie Alipay und WeChat Pay verkürzen die Checkout-Zeiten auf Sekunden, selbst für Erstreisende. Jüngere Kohorten nutzen diese Bequemlichkeit für spontane Wochenendausflüge, während Plattformen Clickstream-Daten sammeln, um Echtzeit-Empfehlungen zu verfeinern. Der positive Kreislauf aus breiterem Zugang, besserer Personalisierung und vereinfachter Zahlung hält den chinesischen Online-Reisemarkt auf einem steilen Wachstumspfad.

Staatliche Unterstützung für den Inlandstourismus

Pekings Drei-Jahres-Plan für Kulturtourismus hat den 19. Mai als chinesischen Touristiktag etabliert und bündelt Steuervergünstigungen mit banksubventionierten Reisegutscheinen zur Förderung von Inlandsreisen. Provinzregierungen replizieren das Modell mit kulturerbe-thematischen Festivals und Transportsubventionen, die die Hotelauslastung unter der Woche steigern. Klare politische Rahmenbedingungen reduzieren das Betreiberrisiko und fördern nachhaltige Investitionen in cloudbasierte Reservierungssysteme und Datenanalyse. Indem Subventionen direkt an digitale Transaktionen geknüpft werden, lenken die Behörden zusätzlichen Verkehr auf Online-Plattformen und verstärken den strukturellen Wandel weg von Offline-Kanälen.

WeChat Mini-Programme, Alipay Life Services und Meituan vereinen Messaging, Zahlungen und Reservierungen in einem einzigen Nutzerfluss. Die Verknüpfung von Treuepunkten mit täglichen Kaffeekäufen und Flugtickets erhöht das Cross-Selling-Potenzial. Integrierte soziale Feeds ermöglichen es Reisenden, Reiserouten gemeinsam zu gestalten, und betten Peer-Validierung in den Kaufprozess ein. Für Plattformen erhöht diese Ökosystemarchitektur die Wechselkosten und schützt die Margen vor neuen Marktteilnehmern. Die Super-App-Architektur unterstützt auch sprachaktivierte Suche und QR-Code-Ticketing und verkürzt den Weg von der Inspiration zur Transaktion auf Minuten.

Das Pro-Kopf-Verfügungseinkommen in städtischen Gebieten erreichte im Jahr 2025 7.700 USD, und fast 60 % der Haushalte gehören nun der oberen Mittelschicht an. Diese demografische Gruppe strebt nach Qualitätsverbesserungen und wechselt von Budgethotels zu designorientierten Boutique-Unterkünften und kuratierten Kleingruppen-Touren. Die Ausgabenelastizität ermöglicht es OTAs, Versicherungen, Lounge-Zugang und Aktivitäten am Zielort zu bündeln und so den durchschnittlichen Bestellwert zu steigern. Der Trend ist besonders entlang der östlichen Küste sichtbar, aber Binnenstädte wie Chengdu und Xi'an verzeichnen zweistellige Zuwächse bei Premium-Paketbuchungen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Maßnahmen gegen Technologie und Daten | -1.9% | National, mit Schwerpunkt auf großen Technologiezentren | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheit und Konsumentenvorsicht | -1.7% | National, mit stärkerer Auswirkung in Städten der Stufe 1 | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Offline- und Direktkanäle | -1.4% | National, mit Schwerpunkt auf traditionellen Touristengebieten | Mittelfristig (2–4 Jahre) |

| Steigende Kundenakquisitionskosten | -1.2% | National, mit höherer Auswirkung in gesättigten Märkten | Mittelfristig (2–4 Jahre) |

| Überabhängigkeit vom Inlandstourismus | -1.0% | National, insbesondere Auswirkungen auf internationale Einfallstore | Langfristig (≥ 4 Jahre) |

| Störungen durch Risiken im Bereich öffentliche Gesundheit oder Geopolitik | -0.8% | Global, mit unterschiedlichen regionalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Plattformprovisionen | -0.7% | National, Auswirkungen auf kleinere Dienstleister | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Nutzerpräferenzen | -0.5% | National, mit stärkerer Auswirkung bei jüngeren demografischen Gruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Maßnahmen gegen Technologie und Daten

Die Bestimmungen zum grenzüberschreitenden Datenfluss erfordern Sicherheitsbewertungen für als sensibel eingestufte ausgehende Daten und zwingen OTAs zur Lokalisierung von Servern und zum Einsatz von Verschlüsselung. Compliance-Ausgaben schmälern die Margen kleinerer Anbieter und verlangsamen die Einführung neuer Funktionen. Gleichzeitig reduzieren klarere Leitlinien Graubereiche und ermöglichen es kapitalstarken Marktführern, datenschutzwahrende KI-Modelle mit staatlich genehmigten Schutzmaßnahmen einzusetzen. Die langfristigen Auswirkungen tendieren daher eher zur Konsolidierung als zu einem direkten Rückgang.

Wirtschaftliche Unsicherheit und Konsumentenvorsicht

Volatilität im Immobiliensektor und gedämpftes Lohnwachstum dämpfen die Ermessensausgaben, insbesondere in Städten der Stufe 1, wo die Lebenshaltungskosten am stärksten belasten. Reisende wenden sich wertorientierten „All-inclusive”-Paketen zu, die die Ausgaben pro Reise begrenzen. OTAs reagieren mit flexiblen Zahlungsplänen und algorithmischen Rabatten. Während makroökonomischer Gegenwind das Wachstum in Premium-Kategorien dämpft, federt aufgestaute Reiselust in Märkten niedrigerer Stufen die Gesamtnachfrage ab und lässt die Expansion des chinesischen Online-Reisemarkts intakt, wenn auch leicht gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Plattformen erweitern Unterkunfts- und Paketportfolios

Die Unterkunftsbuchung steuerte im Jahr 2025 42,14 % des chinesischen Online-Reisemarkts bei und generiert tiefe Provisionspools, die aggressive Treuekampagnen finanzieren. KI-gestützte Filter analysieren Gästebewertungen und Echtzeit-Preisparität, um Zimmertypen anzuzeigen, die den individuellen Budgets und Ausstattungsprioritäten entsprechen. Diese granulare Ausrichtung hält die Stornierungsraten niedrig und stärkt die Ausrichtung zwischen Hotels und OTAs. Die Buchung von Urlaubspaketen, die voraussichtlich mit einer CAGR von 16,61 % wachsen wird, spricht neue Reisende aus Städten der Stufe 3 an, die schlüsselfertige Reiserouten bevorzugen, die Transport, Unterkunft und Versicherung unter einem QR-Code bündeln.

Der Unterkunftsbereich erstreckt sich nun auf alternatives Inventar: Ferienwohnungen, Serviced Apartments und Pop-up-„Glamping”-Pods in weniger bekannten Landschaftsgebieten. Große OTAs integrieren nutzergenerierte Micro-Videos zur Vorschau von Unterkünften und wandeln Inspiration innerhalb desselben Scroll-Zyklus in Buchungen um. Gleichzeitig schaffen Zusatzleistungen wie Flughafentransfers, lokale SIM-Karten und Attraktions-E-Tickets zusätzliche Einnahmequellen, die Plattformen näher an ein Rundum-Lifestyle-Ökosystem heranführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reisendertyp: Freizeit dominiert, Geschäftsreisen erholen sich

Freizeit machte im Jahr 2025 75,10 % des chinesischen Online-Reisemarkts aus, gestützt durch Social-Media-Storytelling und Flash-Sale-Kanäle, die spontane Kurzurlaube auslösen. Kurzstrecken-„Mikro-Urlaube” treiben Nachfragespitzen unter der Woche und glätten die Saisonalität für Betreiber. Geschäftsreisen, die mit einer CAGR von 12,41 % wachsen, erholen sich, da Unternehmen persönliche Geschäftsabschlüsse wieder aufnehmen. Digitale Reisemanagementsysteme kombiniert mit Ausgabenplattformen integrieren Richtlinienkonformität, Entscheidungsunterstützung und Live-Umbuchung und ermöglichen es Finanzteams, CO₂-Ausstoß und Tagegeldkennzahlen zu verfolgen.

Hybride „Bleisure”-Reiserouten verwischen die Segmentgrenzen: Führungskräfte hängen ein Wochenende an einen Kundenbesuch an und verlängern so die durchschnittliche Aufenthaltsdauer und die Taxibelege. OTAs kuratieren Pakete, die Unternehmenshotelbudgets mit Freizeit-Upgrade-Optionen wie Spa-Gutschriften oder Attraktionspässen kombinieren, die über Mitarbeiter-Wellnessbudgets finanziert werden.

Nach Buchungsmodus: OTAs behalten die Führung, während Direktkanäle skalieren

OTAs und Reisebüros hielten im Jahr 2025 68,10 % der Buchungen und verankern den chinesischen Online-Reisemarkt durch umfangreiche Inventarbreite und abgestufte Mitgliedschaftsvorteile. Algorithmen für maschinelles Lernen ordnen Suchergebnisse basierend auf Treuestatus und Preissensitivität neu, was das Cross-Selling von Bahn zu Hotels und Mietwagen steigert. Direktbuchungskanäle beim Anbieter, die voraussichtlich mit einer CAGR von 17,32 % wachsen werden, nutzen Marken-Apps und Mini-Programme, um Vertriebsmargen zurückzugewinnen.

Hotels locken Nutzer mit mobilem Check-in, digitalen Zimmerschlüsseln und Frühstücksgutschriften, die auf OTAs nicht verfügbar sind, während Fluggesellschaften Marken-Kreditkarten und Tier-Match-Aktionen einsetzen. Dieser Wettbewerb stimuliert Produktinnovationen: OTAs fügen „Bestpreis-Garantie”-Erstattungen hinzu, die sofort auf Wallet-Guthaben gutgeschrieben werden, und Anbieter kooperieren mit Fintechs für zinslose Ratenzahlungspläne, die eine reibungslose Zahlung auch bei teuren Reiserouten gewährleisten.

Nach Zieltyp: Inland dominiert weiterhin, Auslandsreisen nehmen Fahrt auf

Inlandsreisen repräsentierten im Jahr 2025 80,05 % der Marktgröße des chinesischen Online-Reisemarkts, angetrieben durch Hochgeschwindigkeitsbahnlinien, die 70 % der Bevölkerung innerhalb von 3 Stunden an eine Küstenstadt bringen. Provinzsubventionen finanzieren Museumseintrittsgelder und Renovierungen ländlicher Ferienwohnungen und fördern so die Erkundung des Inlands. Auslandsreisen, die voraussichtlich mit einer CAGR von 20,15 % wachsen werden, gewinnen an Dynamik, da visafreie Einreise für 15 Tage nach Thailand, Malaysia und Singapur eingeführt wird.

OTAs bündeln internationale SIM-Karten und Flughafen-Lounge-Pässe in Ein-Klick-„Smart Departure”-Kits, die Grenzübertritte vereinfachen. Auf der Einreiseseite ziehen zollfreie Erweiterungen in Hainan und Guangdong ausländische Besucher an, die chinesische E-Wallets nutzen, und schaffen so bidirektionalen Verkehr, der die Wirtschaftlichkeit von Flugrouten stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Generation Z treibt Digital-First voran, Millennial-Geldbörsen sind weiterhin am schwersten

Millennials besitzen 45,52 % des chinesischen Online-Reisemarkts und kombinieren mittlere Karriereeinkommen mit digitaler Vertrautheit. Sie reagieren stärker auf Nachhaltigkeitszertifikate und flexible Stornierungen als auf Niedrigstpreise. Die Generation Z, die voraussichtlich mit einer CAGR von 17,65 % wachsen wird, behandelt Reisen als Live-Stream-Moment: 60-Sekunden-Zielort-Reels führen direkt zu Buchungsklicks. Plattformen integrieren Augmented-Reality-Vorschauen, mit denen Nutzer Street-Food-Touren oder Skipisten visualisieren können, bevor sie bezahlen, was eng mit den immersiven Erwartungen der Generation Z übereinstimmt.

Die Generation X bevorzugt familienzentrierte Pakete mit Kinderwagenvermietung und Themenpark-Schnellpässen, während Babyboomer Bereitschaft zeigen, mehr auszugeben, wenn gesundheitsorientierte Vorteile wie 24-Stunden-Telemedizin-Leitungen enthalten sind. Diese demografische Schichtung zwingt OTAs, multimodale Interaktion aufrechtzuerhalten – von Kundenservice-Chatbots für die Generation Z bis hin zu Telefon-Hotline-Concierges für Senioren – und Einheitsansätze zu vermeiden.

Geografische Analyse

Die Geografie des chinesischen Online-Reisemarkts zeigt ein multizentriertes Muster anstelle der traditionellen Küstenausrichtung. Städte der Stufe 1 bleiben Umsatzführer, stehen aber vor nahezu vollständiger Marktdurchdringung, was OTAs dazu veranlasst, Marketingbudgets ins Landesinnere zu verlagern. Chengdu, Chongqing und Wuhan verzeichnen das schnellste Buchungswachstum dank erweiterter Flughafendrehkreuze und lokalisierter Werbung auf Kurzvideoplatformen. Digitale Geldbörsen lokaler Banken senken die Zahlungshürden und helfen Erstnutzern, die Kreditkarten misstrauen.

Ostchina hat im Jahr 2025 mit 37,62 % den größten regionalen Marktanteil und etabliert sich als dominantes geografisches Segment im chinesischen Tourismus- und Hotelmarkt. Diese Region umfasst wichtige wirtschaftliche Kraftzentren, darunter Shanghai sowie die Provinzen Jiangsu, Zhejiang, Anhui, Fujian, Jiangxi und Shandong, die gemeinsam Chinas am stärksten entwickelte und international vernetzte Gebiete repräsentieren.

Südwestchina weist zwar einen derzeit kleineren Marktanteil auf, verzeichnet jedoch mit einer CAGR von 7,32 % eine rasche Expansion und ist damit das am schnellsten wachsende regionale Segment. Diese Region umfasst Sichuan, Yunnan, Guizhou, Chongqing und Tibet – Gebiete, die von erheblichen staatlichen Investitionen in die Infrastrukturentwicklung und Tourismusförderung profitiert haben. Das Wachstum der Region wird durch ihre einzigartige Kombination aus Naturattraktionen, ethnischer kultureller Vielfalt und aufstrebenden städtischen Zentren angetrieben, die eine wachsende Zahl inländischer Touristen anziehen, die authentische Erlebnisse jenseits traditioneller Küstenziele suchen.

Regulatorisches Umfeld

Der Online-Reisemarkt in China wird durch einen zunehmend formalisierten Rahmen zur Überwachung des Tourismusmarkts unter Leitung des Ministeriums für Kultur und Tourismus (MCT) geregelt, wobei Standardisierungs- und Verbraucherschutzmaßnahmen verschärft werden, was den Verkauf, die Preisgestaltung und die Dokumentation von Reisen durch OTAs und Agenturen betrifft. Im Mai 2025 genehmigte das MCT eine Reihe von Tourismusbranchenstandards, die ab dem 19. August 2025 in Kraft treten, darunter die Service Specifications for Online Travel Platform Accommodation Booking (LB/T 094-2025) und die Big Data Evaluation Indicators for Tourism Service Quality (LB/T 095-2025). Diese Standards stärken klarere Serviceanforderungen und Qualitätsmessungen für digitale Reisetransaktionen.

Im Jahr 2026 verschob sich die politische Maßnahme weiter in Richtung Vertragsstandardisierung, Beschwerdebearbeitung und gestufte Aufsicht. Das MCT und die staatliche Verwaltung für Marktregulierung (SAMR) veröffentlichten gemeinsam den 2026 Model Group Travel Contract (Standard Text), der landesweit ab dem 31. März 2026 in Kraft tritt. Der Standardtext umfasst Gruppenreiseverträge für Inlands-, Auslands- und Studienreisen und erhöht die Erwartungen an Reiseplanänderungen, Preisangaben und Streitbeilegung. Das MCT erließ zudem aktualisierte Tourism Complaint Handling Measures, die ab dem 15. März 2026 in Kraft treten und die Version von 2010 ersetzen, wobei einheitliche Informationssysteme und Datenaustausch vorgeschrieben werden. Getrennt davon startete im Mai 2026 ein Pilotprojekt zur Kreditbewertung von Reisebüros in 12 Regionen, darunter Peking, Zhejiang und Guangdong, das bis zum 31. Dezember 2026 läuft und die Intensität der Aufsicht direkter mit der Compliance-Historie verknüpft.

Wettbewerbslandschaft

Der chinesische Online-Reisemarkt konzentriert die Macht in einer Handvoll Ökosysteme. Trip.com Group vereint Flüge, Hotels, Bahn und Geschäftsreisen auf einem Backend und betreibt Cross-Selling von Versicherungen, die von Ping An gezeichnet werden. Meituan wandelt Restaurantgutscheine in Reiseanreize um und sendet Restaurantkunden Hotel-Flash-Deals innerhalb derselben App-Sitzung. Tongcheng-Elong nutzt Tencent-Traffic, während Qunar die Metasuche über Affiliate-Partner optimiert. Fliggy, unterstützt von Alibaba, integriert Reisen in Taobaos Live-Commerce-Sitzungen und ermöglicht es Meinungsführern, Hotelzimmer über shoppable Livestreams zu präsentieren.

Strategische Auseinandersetzungen intensivieren sich rund um Content Commerce. Xiaohongshu und Douyin wandeln Influencer-Reisetagebücher in Ein-Klick-Reservierungen um und zwingen etablierte Anbieter, Kreativgemeinschaften über Umsatzbeteiligungsprogramme zu pflegen. KI ist die gemeinsame Waffe: Empfehlungsmaschinen analysieren nicht nur vergangene Buchungen, sondern auch Mitfahrdienst-Protokolle und Essenslieferbestellungen, um Geschmacksprofile abzuleiten. Innovationen in weißen Flecken zeigen sich bei Luxuszugreisen und Wellness-Retreats – Segmenten, in denen Berufstätige mittleren Alters Privatsphäre und exklusive Zusatzleistungen suchen.

Marktführer der chinesischen Online-Reisebranche

Trip.com Group Ltd

Meituan-Dianping

Tongcheng-Elong Holdings Ltd

Qunar.com

Fliggy (Alibaba)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch getriebene Digitalisierung und Prioritäten im Inbound-Bereich schaffen Freiräume für Plattformen und Anbieter, um standardisierte, transparente Reisen zu produktisieren und sich mit lokaler Smart-Tourism-Infrastruktur zu verbinden. Der Staatsrat genehmigte und veröffentlichte im Juli 2026 den Tourism Powerhouse Construction 15th Five-Year Plan (2026-2030), der ausdrücklich digitale Transformation, inklusiven Tourismus und Inbound-Reisen priorisiert. Er verleiht Investitionen in interoperable Buchungssysteme, mehrsprachigen Service und konforme Datenpraktiken über OTAs, Super-App-Kanäle und Anbieter hinweg zusätzlichen Schwung. Dieselbe Richtung spiegelt sich im Aufsichtsschwerpunkt des Staatsrats für 2025 wider, der die Regulierung von Online-Reiseanbietern und das Verbot von Big-Data-Preisdiskriminierung betrifft, was die Nachfrage nach überprüfbarer Preisgestaltung, klarerer Merchandising-Logik und der Aufbewahrung elektronischer Verträge in den Bereichen Unterkunft, Transport und Pauschalprodukte unterstützt.

Smart-Tourism-Einsätze deuten auch auf kurzfristige Chancen bei KI-gestützter Reiseplanung und bei der Einbindung von Zielinventar in Online-Kanäle hin, insbesondere jenseits der Tier-1-Metropolen, wo Erstreisende auf mobile Abläufe angewiesen sind. Im April 2026 verwies die Kultur- und Tourismusbehörde von Dalian auf ein KI-gestütztes Mini-Programm, das fast 430.000 Nutzer für die personalisierte Reiseplanung erreichte, und hob damit den Spielraum für Kooperationen zwischen OTAs, Super-Apps und Destinationen hervor, die Inspiration in buchbare Reisepläne verwandeln. Da Inlandsreisen die größere Buchungsbasis bleiben (80,05% Anteil im Jahr 2025) und Auslandsreisen von einem kleineren Ausgangspunkt wachsen, können Plattformen höherwertige Pakete ausbauen, etwa Transport plus Unterkunft plus Aktivitäten, und compliance-bereite Gruppenprodukte einführen, die auf den Modellvertrag von 2026 abgestimmt sind. Anbieter und regionale Behörden können außerdem standardisierte Daten- und Inhaltsanforderungen nutzen, um den Vertrieb zu verbessern, Streitfälle zu reduzieren und die Konversion in Nachfragebereichen von Städten niedrigerer Stufen zu steigern.

Aktuelle Branchenentwicklungen

- Juli 2026: Trip.com Group gab eine globale Partnerschaft mit Seat Unique Group bekannt, um offizielle Premium-Liveerlebnisse, einschließlich Hospitality- und VIP-Paketen, auf seinen Plattformen anzubieten. Die Ankündigung erweitert das verkaufbare Angebot von Trip.com über Flüge und Hotels hinaus auf margenstärkere Erlebnisse, die in Städtereisen und Auslandsreisepläne eingebunden werden können.

- Mai 2026: Tongcheng Travel veröffentlichte seine ungeprüften konsolidierten Ergebnisse für die drei Monate zum 31. März 2026, einschließlich des ausgewiesenen Umsatzes aus seinem Tourismusgeschäft. Das Update deutet auf eine fortgesetzte Skalierung im Reisesegment hin und unterstützt weitere Investitionen in Akquisition und Servicefunktionen, die auf Reisende aus Städten niedrigerer Stufen ausgerichtet sind.

- Mai 2025: Trip.com gab eine strategische Allianz mit ITB China bekannt, um generative KI-Reiseplaner auf seinen Inlandsplattformen zu pilotieren, mit dem erklärten Ziel, die Reiseplanungszeit zu verkürzen. Durch die Einbettung der KI-Planung in den Buchungstrichter zielt die Partnerschaft auf höhere Kundenbindung und stärkeren Cross-Sell für Pakete, Versicherungen und Zusatzangebote am Zielort ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Reisebuchungen, die über internetbasierte Kanäle in China getätigt werden, einschließlich Apps und Websites, die zur Reservierung von Transport, Unterkunft und reisebezogenen Dienstleistungen genutzt werden. Wir betrachten den Markt als den Transaktionswert, der mit abgeschlossenen Buchungen verbunden ist, nicht als Website-Traffic.

Geltungsbereichsausschlüsse: Wir schließen Buchungen aus, die vollständig offline getätigt werden, wie etwa Verkäufe in Reisebüros vor Ort und Käufe am Schalter in Hotels oder an Transportterminals.

Übersicht der Segmentierung

- Nach Tourismustyp

- Inlandstourismus

- Einreisetourismus

- Auslandstourismus

- Nach Zweck

- Freizeit, Abenteuer und Ökotourismus

- Geschäft / MICE

- Nach Reisealtersgruppe

- Generation Z (18–24)

- Millennials (25–40)

- Generation X (41–56)

- Babyboomer (57+)

- Nach Buchungskanal

- Online-Reisebüros (OTAs)

- Direkte Hotel-Websites und Apps

- Offline-Reisebüros

- Nach Hotelkategorie

- Economy- / Budgethotels

- Mittelklassehotels

- Gehobene Hotels

- Luxushotels

- Serviced Apartments und Langzeitaufenthalte

- Nach Eigentümerschaft / Markenführung

- Unabhängige Hotels

- Inländisch kettengebundene Hotels

- International kettengebundene Hotels

- Nach Region

- Zentralchina

- Ostchina

- Nordchina

- Nordostchina

- Nordwestchina

- Südchina

- Südwestchina

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragehintergrunds für Reisen in China, damit das Modell nicht schneller wächst als die Aktivität, auf der es basiert. Wir prüfen öffentliche Veröffentlichungen wie Statistiken des Ministeriums für Kultur und Tourismus, Verkehrsdatenreihen der Civil Aviation Administration of China, Haushalts- und Dienstleistungsindikatoren des National Bureau of Statistics und Veröffentlichungen der China Tourism Academy und ergänzen diese mit Angaben von Flughafen- und Bahnbetreibern, soweit verfügbar.

Als Nächstes nutzen wir Unternehmensberichte und Investorenpräsentationen von börsennotierten Plattformen und Reiseanbietern, um den Buchungsmix, Provisionsmuster und die Abbildung des ausgewiesenen Umsatzes auf den Buchungswert zu verstehen. Für schwer auffindbare Prüfungen nutzen wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten- und Finanzdaten-Feeds sowie Patentdatenbanken, um Produktverschiebungen wie appbasierte Buchungen und digitale Auftragsabwicklung zu verfolgen. Die hier aufgeführten Quellen sind beispielhaft, und wir haben auch andere öffentliche Dokumente verwendet, um spezifische Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um Annahmen zu überprüfen, die nicht direkt aus öffentlichen Daten ablesbar sind, insbesondere das Buchungsumwandlungsverhalten, die Provisionsspannen der Anbieter und den Kategoriemix zwischen Flug, Unterkunft und Pauschalreisen. Wir sprechen mit OTAs, Reiseanbietern, Vertriebspartnern und Reisemanagern, damit die Größenlogik widerspiegelt, wie Buchungen in China tatsächlich platziert und abgewickelt werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 20% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 21% | |

| Kleinere Akteure: 21% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Unser Kernmodell verwendet einen Top-Down-Nachfragepool, der aus Reiseaktivitäten und dem Anteil der auf Online-Kanäle verschobenen Buchungen rekonstruiert und dann in Transaktionswert übersetzt wird. Ausgangspunkt sind Reisevolumina und Ausgabensignale, die in offiziellen Datenreihen sichtbar sind, und sobald diese festgelegt sind, wird der Online-Anteil anhand von Adoptions- und Buchungsverhaltensdaten aus Interviews abgeleitet.

Um die Gesamtwerte realistisch zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie zum Beispiel dem Stichproben-Buchungswert nach Reisetyp, der Take-Rate-Logik der Plattformen und einer Plausibilitätszusammenfassung aus wichtigen Anbieterkategorien, sofern Offenlegungen vorliegen. Zu den Eingaben, die das Ergebnis oft beeinflussen, gehören Inlands- und internationale Passagierreisen, Luftfahrtkapazität und die Richtung des Auslastungsfaktors, Hotelübernachtungen und Auslastungsentwicklung, der Mix zwischen Flug, Unterkunft und Pauschalreisen sowie Veränderungen des durchschnittlichen Buchungswerts während Spitzenzeiten und großer Werbeaktionen. Wenn ein direkter Datenpunkt fehlt, behandeln wir ihn mit begrenzten Bandbreiten, die auf Interview-Konsens beruhen, und verengen den Bereich dann durch Konsistenzprüfungen mit öffentlichen Reiseindikatoren.

Für die Prognose führen wir eine Szenarioanalyse durch, die durch einfache multivariate Beziehungen zwischen Reiseaktivität (Reisen und Kapazität), Online-Durchdringung und der Entwicklung des durchschnittlichen Buchungswerts unterstützt wird. Der endgültige Prognosepfad wird angepasst, wenn Expertenfeedback auf Stufenänderungen hinweist, etwa politische Verschiebungen, die Reisen betreffen, Änderungen in der Preisgestaltung der Anbieter oder eine schnellere App-Adoption.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit ein optimistischer Eingabewert nicht das gesamte Ergebnis bestimmt. Modellergebnisse werden mit unabhängigen Signalen wie Passagierverkehrstrends, der Richtung der Unterkunftsauslastung und ausgewiesenen Leistungskennzahlen börsennotierter Unternehmen abgeglichen, und Ausreißer werden anschließend vor der internen Freigabe erneut überprüft.

Tritt eine große Abweichung auf, überarbeiten die Analysten Definitionen, führen Währungs- und Zeitumrechnungen erneut durch und kontaktieren in manchen Fällen die Quellen erneut, um zu bestätigen, ob die Verschiebung struktureller oder vorübergehender Natur ist. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen bei wesentlichen Ereignissen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Größe des Marktes für Online-Reisen in China nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für Online-Reisen in China zu sehen, selbst wenn die Titel ähnlich aussehen. Die Hauptgründe sind unterschiedliche Basisjahre, die Entscheidung, Buchungswert versus Umsatz zu melden, und ob der Geltungsbereich nur OTA-Transaktionen umfasst oder auch direkte Online-Buchungen der Anbieter einschließt.

Hier ergibt sich die Spanne größtenteils aus der Art, wie Online-Reisen auf Transaktionsebene definiert werden, und wie Inlands-, Inbound- und Outbound-Buchungsströme behandelt werden, wenn sie über in China ansässige Online-Kanäle abgewickelt werden. Einige Schätzungen mischen auch Reservierungen ein, die nach einer Online-Bestellung offline bezahlt werden, oder verwenden konservative Wachstumsszenarien, ohne sie mit Reisevolumina und der Entwicklung des Buchungswerts abzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 105,12 Mrd. USD (2025) | |

| Branchenportal A | 43,84 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren Buchungsumfang, der näher an Online-Buchungsdiensten liegt, wodurch Teile von Pauschalreisen und Zusatzleistungen ausgeklammert werden können, die im breiteren Transaktionswert von Online-Reisen erfasst sind. |

| Branchenlnstitut B | 154,95 Mrd. USD (2023) | Wird als Transaktionsvolumen in Landeswährung ausgewiesen und kann Buchungen einschließen, bei denen die Zahlung nach einer Online-Reservierung offline erfolgt, was die Gesamtsummen nach Umrechnung in USD und im Vergleich über verschiedene Zeitannahmen hinweg erhöhen kann. |

Über alle drei Zahlen hinweg ergibt sich die größte Abweichung daraus, was als Online-Reisetransaktion zählt und wie offline bezahlte Reservierungen behandelt werden, gefolgt von der Wahl des Basisjahres und dem Zeitpunkt der Währungsumrechnung. Wenn die Größenbestimmung auf Passagierreisesignale, die Richtung der Hotelauslastung und Kategoriemix-Prüfungen zurückgeführt wird, bleibt die Marktgesamtsumme näher an der tatsächlichen Nachfrage. Die Einbeziehungs- und Validierungsregeln werden auf die gleiche Weise angewendet wie bei Mordor Intelligence.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Online-Reisemarkt im Jahr 2026?

Der Markt steht im Jahr 2026 bei 120,98 Milliarden USD und befindet sich auf einem CAGR-Wachstumspfad von 15,08 % in Richtung 244,14 Milliarden USD bis 2031.

Welches Segment hält den größten Marktanteil im chinesischen Online-Reisemarkt?

Die Unterkunftsbuchung führt mit einem Anteil von 42,14 % und spiegelt die wesentliche Bedeutung der Unterkunft in jeder Reiseroute wider.

Wie schnell sollen Auslandsreisen aus China wachsen?

Auslandsbuchungen sollen zwischen 2026 und 2031 mit einer CAGR von 20,15 % wachsen, angetrieben durch visafreie Regelungen und erweitertes Flugangebot.

Wer sind die wichtigsten Akteure in der chinesischen Online-Reisebranche?

Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com und Fliggy kontrollieren gemeinsam 89 % des Umsatzes und machen die Landschaft hochkonzentriert.

Welche Rolle spielen Super-Apps im chinesischen Reiseökosystem?

Super-Apps wie WeChat und Alipay integrieren Zahlungs-, Social-Sharing- und Buchungsfunktionen, erhöhen den Nutzerkomfort und die Plattformbindung und erhöhen gleichzeitig die Eintrittsbarrieren für eigenständige Neueinsteiger.

Seite zuletzt aktualisiert am: