Marktgröße und Marktanteil für asiatisch-pazifische Automobilkunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

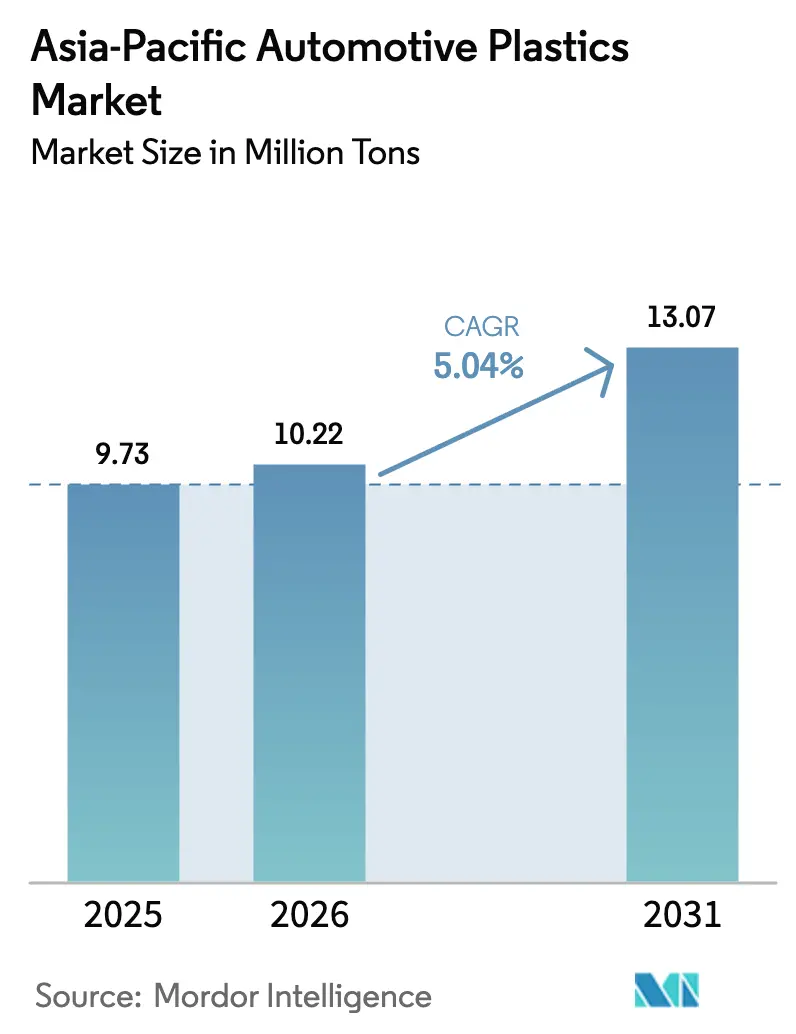

| Marktgröße im Basisjahr (2025) | 9.73 Millionen Tonnen |

| Marktvolumen (2026) | 10.22 Millionen Tonnen |

| Marktvolumen (2031) | 13.07 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

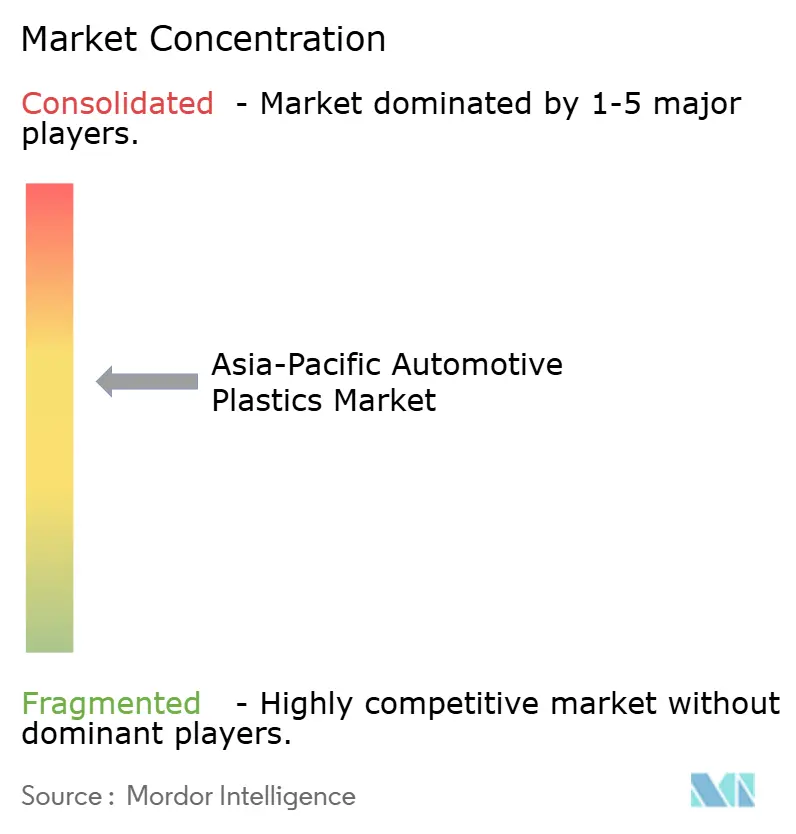

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Automobilkunststoffmarktes durch Mordor Intelligence

Die Marktgröße für asiatisch-pazifische Automobilkunststoffe wird im Jahr 2026 auf 10,22 Millionen Tonnen geschätzt, ausgehend von einem Wert von 9,73 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 13,07 Millionen Tonnen zeigen, was einem Wachstum von 5,04 % CAGR über 2026–2031 entspricht. Stetige Einführungen von Elektrofahrzeugen, strenge Vorschriften zur Gewichtsreduzierung und ausgeweitete Recyclingpflichten stützen den Schwung. Erstausrüster integrieren recycelte oder biobasierte Kunststoffqualitäten, um Scorecardvorgaben zu erfüllen, während Schnellzyklus-Spritzguss die Kosten im Rahmen hält. Polypropylen behauptet seine Führungsrolle dank seiner Vielseitigkeit und geringen Dichte, dennoch weist das schnelle Wachstum bei Polycarbonat und Polyamid auf eine steigende Nachfrage nach Hochtemperatur- und Hochspannungsteilen hin. Regionale Lieferketten befinden sich weiterhin im Gleichgewicht, nachdem Schifffahrtsengpässe am Panamakanal und Suezkanal den Rohstofffluß einschränkten und Verarbeiter dazu veranlassten, die Harzbeschaffung zu lokalisieren. Eine verschärfte regulatorische Kontrolle, insbesondere hinsichtlich Mikroplastik und verifiziertem Recyclinganteil, macht die Einhaltung von Nachhaltigkeitsvorgaben zu einem entscheidenden Wettbewerbshebel im gesamten Automobilkunststoffmarkt.

Wesentliche Erkenntnisse des Berichts

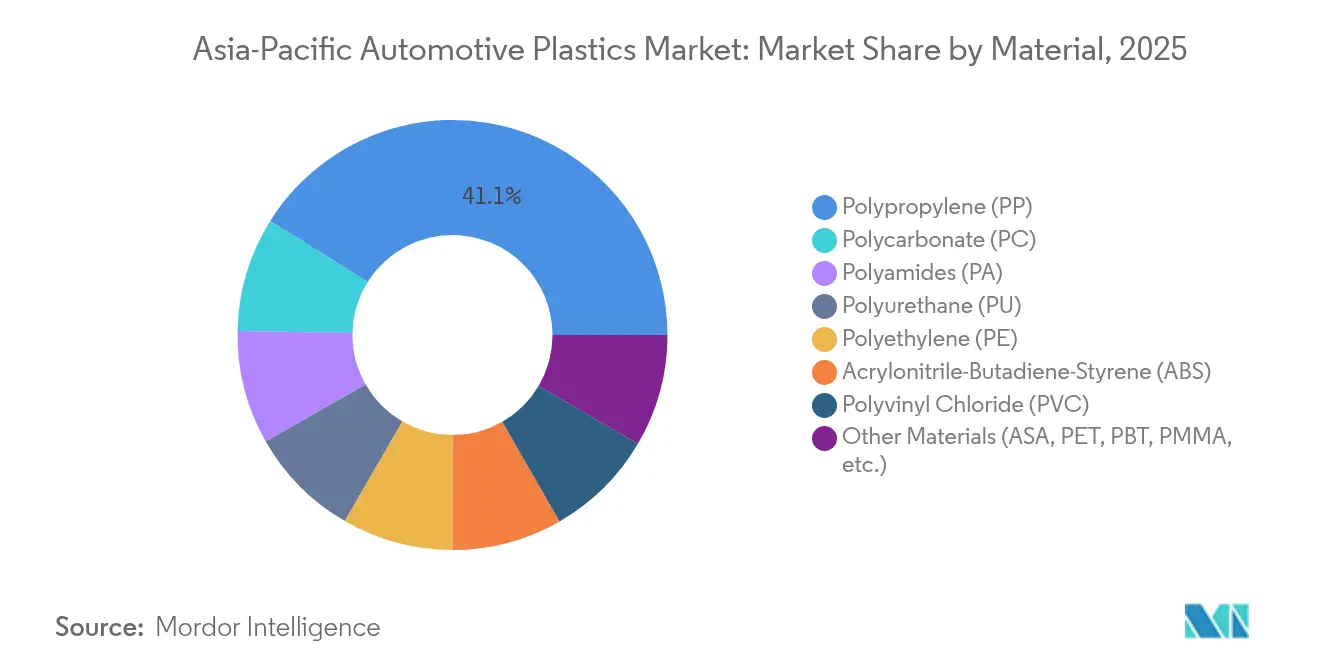

- Nach Material führte Polypropylen mit einem Marktanteil von 41,10 % im Automobilkunststoffmarkt im Jahr 2025, während Polycarbonat mit einem CAGR von 7,12 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Fahrzeugtyp hielten konventionelle Fahrzeuge im Jahr 2025 einen Anteil von 82,95 % an der Marktgröße für Automobilkunststoffe; Elektrofahrzeuge expandieren bis 2031 mit einem CAGR von 8,35 %.

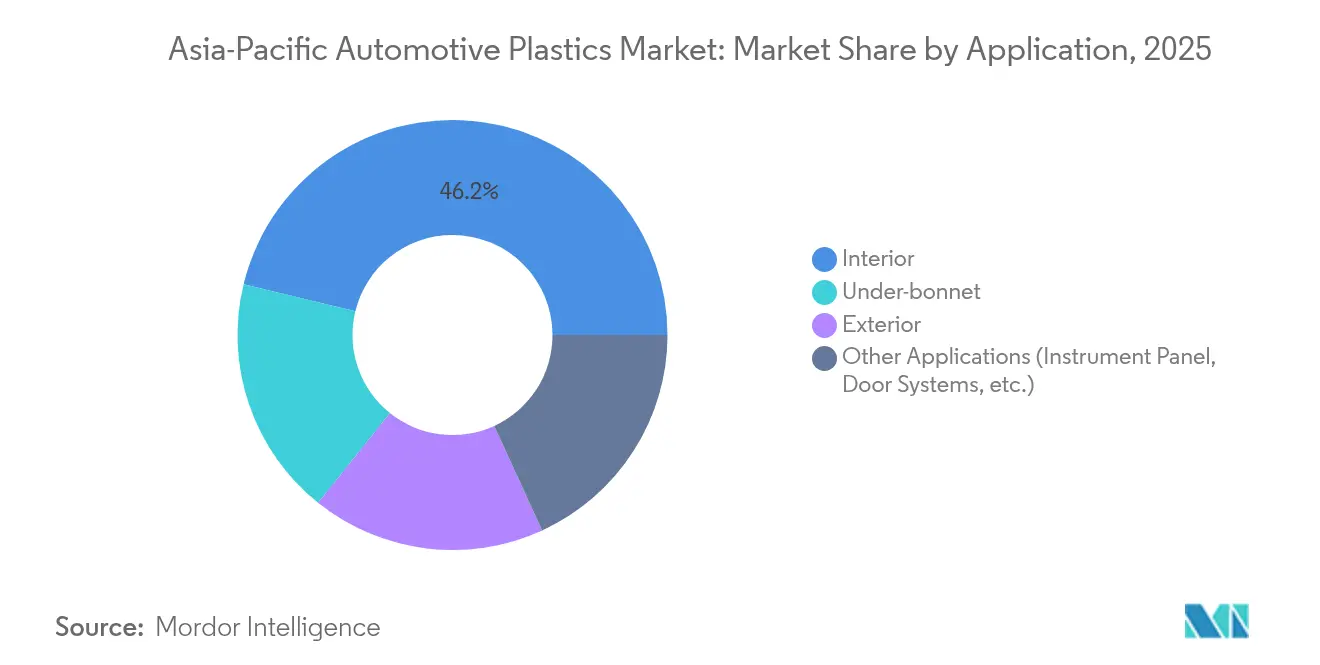

- Nach Anwendung entfielen im Jahr 2025 46,20 % der Marktgröße für Automobilkunststoffe auf Innenraumteile; Motorraumbauteile entwickeln sich über 2026–2031 mit einem CAGR von 7,42 %.

- Geografisch gesehen erfasste China im Jahr 2025 einen Anteil von 41,40 %, während Indien im Prognosezeitraum den höchsten CAGR von 6,38 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Automobilkunststoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung von Vorschriften zur Gewichtsreduzierung | +1.2% | Global, am stärksten in China und Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Polypropylen-Durchdringung in Innen- und Außenbereichen | +0.8% | APAC-Kernbereich, Übertragung auf ASEAN | Langfristig (≥ 4 Jahre) |

| Anstieg der Produktionsvolumina von Elektrofahrzeugen | +1.5% | China, Indien, ASEAN als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung durch Hochdurchsatz-Spritzguss | +0.7% | Fertigungszentren: China, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Scorecardvorgaben der Erstausrüster für biobasierte/recycelte Kunststoffe | +0.9% | Japan, Südkorea führend, China folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung von Vorschriften zur Gewichtsreduzierung

Regulierungsbehörden in der gesamten Asien-Pazifik-Region verknüpfen flottengemittelte Emissionen mit Zielen zur Gewichtsreduzierung. Automobilhersteller reagieren darauf, indem sie Metalle durch fortschrittliche Polypropylenmischungen ersetzen, die komplexe Geometrien zu geringeren Kosten ermöglichen. Borealis Fibremod langfaserverstärktes Polypropylen trug dazu bei, das Gewicht des Volkswagen Multivan um 200 kg zu reduzieren und die Steifigkeitsziele zu erfüllen. Die Einführung des Gigacastings, das zuerst von Tesla popularisiert wurde, verändert die Karosserie-in-Weiß-Strategien und setzt Kunststofflieferanten unter Druck, strukturelle Rollen zu rechtfertigen. Um Schritt zu halten, führen Compoundeure chemische Treibmittel wie Avient Hydrocerol ein, die das Gewicht von Türverkleidungen um 20 % reduzieren und gleichzeitig die Kohlendioxidemissionen senken[1]Polymer Additives World, "Avient Hydrocerol Optimises Door Panel Weight," polymeradditives.com . In China, wo batterieelektrische Fahrzeuge voraussichtlich bis 2036 einen Anteil von 52,9 % am gesamten Pkw-Absatz einnehmen werden, werden leichte Kunststoffmodule, die auch Wärme managen, unverzichtbar.

Wachsende Polypropylen-Durchdringung in Innen- und Außenbereichen

Die Geräuschdämpfungs- und Verarbeitungsvorteile von Polypropylen treiben die Verwendung in Hochleistungskomponenten voran. Röchling Automotive Ansaugkrümmer reduzierten den Kabinengeräuschpegel im Vergleich zu Polyamid-Alternativen um 10–15 dB und erzielten eine Materialkosteneinsparung von 15 %. Forschungsteams in Japan mischen Cellulose-Nanofasern in Polypropylen, um die Schlagfestigkeit zu erhöhen und dabei die volle Recyclingfähigkeit zu erhalten – ein Merkmal, das im Rahmen von Gesetzen zur erweiterten Herstellerverantwortung attraktiv ist. Compounds mit 30 % Post-Consumer-Harz von Sirmax sind nun in Türverkleidungen zu finden und reduzieren den Lebenszykluskohlenstoffabdruck um 21 %, während sie die Geruchsschwellenwerte einhalten. Außenverkleidungen profitieren von UV-stabilen Qualitäten wie LyondellBasell CirculenRecover, die die Maßhaltigkeit bewahren und gleichzeitig 20 % Recyclinganteil bieten. Prozessoptimierungsstudien bestätigen, dass ein höherer Nachdruck die Schwindung mindert und die Attraktivität von Polypropylen für sichtbare Klasse-A-Oberflächen stärkt.

Anstieg der Produktionsvolumina von Elektrofahrzeugen

Staatliche Anreize in ganz ASEAN haben die Durchdringung von Elektrofahrzeugen von 9 % im Jahr 2023 auf 13 % im Jahr 2024 gesteigert. Elektrofahrzeug-Plattformen erfordern flammhemmende Hochtemperaturkunststoffe wie BASF Ultramid T6000 Polyphthalamid, das 1.000 Thermoschockzyklen zwischen -40 °C und 150 °C übersteht. Spritzgegossene thermoplastische Batteriegehäuse, die von Engel und SABIC entwickelt wurden, konsolidieren mehrere Metallteile in einem monolithischen Design und senken Kosten und Werkzeugkomplexität. Celanese Zytel HTN und Fortron PPS erweitern die Betriebsfenster auf 180 °C und erfüllen die Sicherheitsmargen für Kühlmittelsysteme. Nationale Ziele wie Thailands 30-at-30-Politik und Indonesiens Ambition von 600.000 Einheiten bis 2030 stärken die kurzfristige Nachfrage nach Spezialharzen, die sowohl thermische als auch dielektrische Anforderungen erfüllen.

Kostensenkung durch Hochdurchsatz-Spritzguss

Verarbeiter im gesamten Automobilkunststoffmarkt setzen MuCell-Mikrozellschäumen ein, um den Harzverbrauch zu senken, ohne die Festigkeit zu beeinträchtigen. Ensinger berichtet von Zykluszeiteinsparungen und verringertem Verzug seit der Einführung der stickstoffgeblasenen Technik im Jahr 2023. Integrierte Energiemanagementsysteme, die Formkühlung, Wärmepumpen und Materialvorwärmung kombinieren, erzielen deutliche Effizienzgewinne und verringern die Treibhausgasintensität. Maschinenhersteller wie FCS Machinery verzeichnen Auftragsrückstände bis 2026 aufgrund der stark steigenden Nachfrage nach Fahrzeugen mit neuen Antriebsformen. Automatisierungsplattformen verknüpfen Echtzeit-Sensorrückmeldungen mit KI-gesteuerter Optimierung, veranschaulicht durch Atomic Industries und LS Mtron Formen mit 46 Ein-/Ausgabe-Ports. Die Spritzguss-Strukturelektronik-Technologie integriert Verkabelung in Kunststoffhüllen und reduziert die Bauteilanzahl erheblich, während sie die Designfreiheit erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Recyclinginfrastruktur und regulatorischer Druck | -0.6% | Infrastrukturherausforderungen in China und Indien | Mittelfristig (2–4 Jahre) |

| Volatilität bei Rohstoffpreisen (Naphtha/Propylen) | -0.9% | Global, besonders ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Substitution durch Legierungs-Aluminium in Strukturteilen | -0.4% | Premiumsegmente, chinesischer Elektrofahrzeugmarkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Recyclinginfrastruktur und regulatorischer Druck

Regeln zur erweiterten Herstellerverantwortung nehmen zu, doch Sammel- und Sortierkapazitäten hinken den Fahrzeugverschrottungsraten in mehreren Märkten hinterher. Indiens Altfahrzeugverordnung 2025 führt eine umfassende Online-Nachverfolgung ein, lässt jedoch detaillierte Kunststoffquoten außer Acht, was unmittelbare Kreislaufgewinne begrenzt. Vietnam schreibt eine Recyclingquote von 22 % für Starr-PET-Verpackungen vor, was künftige Verpflichtungen für Automobilkunststoffmodule signalisiert, die die Compliance-Kosten erhöhen. Japans ausgereifte Treuhandprogramme konzentrieren sich noch auf Verpackungen, sodass Automobilteile außerhalb der aktuellen Rücknahmesysteme liegen. Technische Studien zeigen, dass Stoßstangenmahlgut an Schlagfestigkeit verliert, wenn die Grundierungsentfernung unvollständig ist, was die Notwendigkeit unterstreicht, chemisches Recycling zur Ergänzung mechanischer Verfahren einzusetzen. Lieferkettenkooperationen wie Yanfeng-Trinseo zielen darauf ab, die Lücke zu schließen, indem Auflösungs- und fortschrittliche Sortiertechnologien skaliert werden, die die Ziele für 2030 erfüllen.

Volatilität bei Rohstoffpreisen (Naphtha/Propylen)

Schifffahrtsstörungen am Panamakanal und Suezkanal schränkten den chinesischen Zugang zu nordamerikanischem Propan ein und drückten die Polypropylenmarge auf 55 USD pro Tonne, verglichen mit 200 USD Anfang 2024. Chinas Polypropylenkapazität wird die lokale Nachfrage im Jahr 2025 um 68 % übersteigen, was Produzenten zu Exporten oder Produktionskürzungen zwingt. Geopolitische Maßnahmen wie Pekings vorläufiger Zoll von 74,9 % auf US-Polyacetal-Exporte machen amerikanische Produkte auf ihrem größten Auslandsmarkt nicht wettbewerbsfähig. Störungen im Roten Meer und Dürren am Panamakanal verlängern die Transitzeiten und erodieren Just-in-time-Harzmaterialvorräte, auf die erstklassige Lieferanten angewiesen sind. Maßnahmen zur vertikalen Integration, wie SCG Chemicals' Ethan-Aufrüstung im Wert von 700 Millionen USD in Vietnam, helfen, Rohstoffschocks abzudämpfen und die Kohlenstoffintensität zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polypropylen passt sich an Hochleistungsanforderungen an

Polypropylen beherrscht mit einem Volumenanteil von 41,10 % den größten Anteil des Automobilkunststoffmarktes. ExxonMobil Achieve Advanced Qualitäten steigern die Schlagfestigkeit gegenüber herkömmlichen Copolymeren, ermöglichen dünnere Strukturen, die die Masse reduzieren, und stützen einen Margendruck von 55 USD pro Tonne. Polycarbonat erzielt mit 7,12 % den schnellsten CAGR, da Verarbeiter mechanisch recycelte Inhalte von Covestro für Verglasungen und Leuchtgehäuse einsetzen. Das Angebot an thermoplastischem Polyurethan dürfte sich einengen, sobald die BASF-Megaanlage in Zhanjiang hochgefahren ist, um auf die Elektrifizierungsanforderungen zu reagieren, die eine flexible Kabelummantelung in 800-V-Architekturen erfordern.

Die Marktgröße für Ingenieurharze im Automobilkunststoffmarkt steigt, da Acrylnitril-Butadien-Styrol auf Biomasse-Styrolmonomer umgestellt wird und Polyamid 66 in Shanghai Kapazitätszuwächse von 40.000 Tonnen verzeichnet. Polyethylen unterstützt weiterhin Verpackungen und leichte Außenverkleidungen, während PVC unter dem Druck von Kreislaufwirtschaftsverpflichtungen steht. Spezialgruppen wie ASA, PBT und PMMA erfüllen Nischenrollen wie witterungsbeständige Kühlergitter und Roller-Batteriepacks. Da asiatisch-pazifische Raffinerien Rohöl in Chemikalien umwandeln, bietet die vorgelagerte Integration Kostenpuffer, die Polypropylens Stellung gegenüber der aufsteigenden Ingenieurharzgruppe sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrofahrzeuge treiben die Aufnahme spezialisierter Materialien voran

Konventionelle Fahrzeuge verbrauchen im Jahr 2025 noch immer 82,95 % des gesamten Automobilkunststoffvolumens, aber schrittweise Gewichtsreduzierungsinitiativen erhöhen den Kunststoffanteil pro Fahrzeug. Ansaugkrümmer aus Polypropylen erreichen heute akustische Grenzwerte, die früher schwerere Polyamidkonfigurationen erforderten, und zeigen damit Kostenvorteile. Motorabdeckungen und Flüssigkeitsbehälter setzen zunehmend auf chemisch geschäumtes Polypropylen, was den Spielraum für Gewichtsreduzierung weiter erhöht.

Elektrofahrzeuge verzeichnen einen CAGR von 8,35 % und drängen den Automobilkunststoffmarkt in Richtung flammhemmender, dielektrischer und wärmeleitfähiger Qualitäten. Engel-SABIC-Batteriegehäuse zeigen, dass ein einziges Formteil mehrteilige Aluminiumboxen ersetzen kann, was Montagebefestigungen reduziert und die Recyclingfähigkeit verbessert. Celanese PPS-Kühlplattenysteme ermöglichen eine engere Batteriezellen-Anordnung und erhöhen die Fahrzeugreichweite innerhalb eines festen Packvolumens. Staatliche Fahrpläne – Indonesiens Ziel von 600.000 Einheiten und Malaysias Plan für einen Elektrofahrzeuganteil von 20 % – unterstützen das langfristige Wachstum der Harznachfrage. Auftragsrückstände bei Spritzgussmaschinen bis 2026 zeigen, dass erstklassige Lieferanten weiterhin Kapazitäten für Elektrofahrzeugkomponenten sichern.

Nach Anwendung: Innenraumteile behalten die Volumenführung, während der Motorraum stark zulegt

Innenraummodule absorbierten 2025 46,20 % des gesamten Automobilkunststoffeinsatzes. Türverkleidungshersteller, die 30 % recyceltes Polypropylen integrieren, senken die Emissionen von der Rohstoffgewinnung bis zum Werkstor um 21 %, ohne flüchtige organische Verbindungsgrenzwerte zu überschreiten. Die IMSE-Technologie bettet Bedienelemente direkt in Instrumententafeln ein und reduziert das Kabelbaum-Gewicht sowie die Montageschritte. Außenhüllen profitieren von langfaserverstärkten Polypropylen-Heckklappen, die metallische Steifigkeit erreichen und Kilogramm von hinteren Verschlüssen einsparen.

Die Motorraumnachfrage wächst mit einem CAGR von 7,42 % und treibt Marktanteilsgewinne im Automobilkunststoffmarkt für Hochtemperaturfamilien voran. DSM Arnitel HT ermöglicht die Formgebung von Turbokanälen in einem einzigen Schuss und hält dauerhaft 180 °C stand, während es die Kosten im Vergleich zu Mehrkomponentenbaugruppen halbiert. Avery Dennison Hochtemperatur-PA66 hält Temperaturspitzen bis 165 °C stand und erfüllt die verschärften Thermostoßprofile in aufgeladenen Motoren. Spritzgegossene glasfaserverstärkte PA 6-Hybride, die von LANXESS eingeführt wurden, verbessern die Tragfähigkeit in Antriebseinheitenlagerungen und vorderen Endträgern. Die Marktgröße für Automobilkunststoffe in diesen Hochtemperaturnischen soll bis 2031 gemeinsam mit Auflade- und Elektrifizierungsplattformen expandieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China behielt im Jahr 2025 mit 41,40 % den größten Marktanteil im Automobilkunststoffmarkt, gestützt durch die globale Führung in der Pkw-Produktion und eine massive chemische Produktionsbasis. Margendruck entstand, als Kanalsperren den US-Propanzufluss drosselten und die inländischen Polypropylenspreads auf 55 USD pro Tonne drückten. Der chinesische Polypropylenkapazitätsüberhang, der für 2025 auf 68 % prognostiziert wird, erzeugt Exportdruck, senkt jedoch auch die Harzkosten für lokale Verarbeiter. Batterieelektrische Fahrzeuge werden voraussichtlich 52,9 % des Absatzes im Jahr 2036 ausmachen und das adressierbare Spektrum für Hochleistungskunststoffe erweitern, die Wärmemanagement und Flammschutz bieten. Geopolitische Zölle, wie der 74,9 %-Zoll auf US-Polyacetal, fördern den beschleunigten Ausbau von hauseigenen Spezialharzen.

Indien verzeichnet mit 6,38 % den schnellsten CAGR, unterstützt durch geplante petrochemische Investitionen von 87 Milliarden USD und Richtlinien, die 100 % ausländische Direktinvestitionen zulassen. Die Marktgrößengewinne bei Automobilkunststoffen resultieren aus Kapazitätserweiterungen bei BASF-Compounds in Gujarat und Maharashtra, die die wachsende Inlandsnachfrage bedienen. Die Altfahrzeugverordnung 2025 schafft einen Online-Marktplatz für Verschrottungszertifikate und Batterierecycling und fördert indirekt zurückgewonnene Kunststoffkomponenten. Obwohl Indien im Jahr 2023–24 ein Polymer-Handelsdefizit von 7,02 Millionen Tonnen verzeichnete, sollen Erweiterungen auf eine nationale Nennkapazität von 46 Millionen Tonnen bis 2030 den Rückstand verringern.

Japan und Südkorea operieren an der technologischen Grenze, kämpfen jedoch mit Volumenbeschränkungen. Die japanische Fahrzeugproduktion fiel 2024 um 8,8 % auf 6,01 Millionen Einheiten, was den Polyetherpolyolverbrauch verringerte. Dennoch erhöhte Toray Advanced Materials Korea die PPS-Harzkapazität um 5.000 Tonnen und visiert dabei ein weltweites jährliches Nachfragewachstum von 6 % bei Elektrofahrzeug-Antriebsstrangteilen an. Südkoreas Entwurf zur Recyclingdurchsetzung schreibt authentifizierten Recyclinginhalt vor und spornt Investitionen in digitale Rückverfolgbarkeitsplattformen an.

ASEAN-Märkte weisen gemischte Volumina, aber günstige politische Rahmenbedingungen auf. Die Pkw-Verkäufe sanken 2024 in den ASEAN-6-Staaten um 5,4 %, aber die Elektrofahrzeugdurchdringung verbesserte sich auf 13 %. Thailands 30-at-30-Strategie sieht Steuerreize zur Lokalisierung der Batteriemodul-Produktion vor und erhöht die Nachfrage nach flammhemmendem Polypropylen und Polyamidgehäusen. Vietnam sichert die vorgelagerte Widerstandsfähigkeit durch SCG Chemicals' Ethan-Erweiterung im Wert von 700 Millionen USD, während inländische Compoundeure wie Polyplastics Batteriepack-PBT an den heimischen E-Roller-Hersteller Selex Motors liefern. Indonesien beabsichtigt, die Elektrofahrzeugkapazität bis 2030 auf 600.000 Einheiten zu steigern, und wirbt um Harzhersteller für Gemeinschaftsunternehmen in der Nähe von Nickel- und Kobaltressourcen.

Wettbewerbslandschaft

Der Automobilkunststoffmarkt weist eine moderate Konsolidierung auf. Globale Marktführer BASF, SABIC und LyondellBasell nutzen die Rohstoffintegration und breite Ingenieurharz-Portfolios. Covestro differenziert sich durch Kreislaufwirtschaft über seinen Guangdong-Recyclingkomplex, der die Ausgabe von Polycarbonat mit Recyclinganteil bis 2026 auf 60.000 Tonnen steigern wird[2]Covestro Newsroom, "Mechanisches-Recycling-Polycarbonat-Werk startet in Guangdong," covestro.com . Kingfa, LG Chem und Asahi Kasei Advance Corporation nutzen regionale Nähe und maßgeschneiderte Qualitäten, um Aufträge von schnell expandierenden erstklassigen Formern zu gewinnen, die mit chinesischen und koreanischen Automobilherstellern verbunden sind.

Die Wettbewerbsintensität dreht sich um Elektrifizierung und Nachhaltigkeit. Yanfeng und Trinseo kombinieren fortschrittliches mechanisches Recycling mit Auflösungstechnologie, um Armaturenbretter zu liefern, die die Altfahrzeug-Anforderungen für 2030 erfüllen. Covestros flammhemmendes thermoplastisches Polyurethan, das auf Kabelanwendungen bei 150 °C abzielt, rundet das Hochspannungsangebot ab und stärkt die Sicherheitszertifikate in der Automobilkunststoffbranche.

Fusionen und Allianzen gestalten das Feld neu. ADNOC und OMV haben sich bereit erklärt, Nova Chemicals für 13,4 Milliarden USD zu übernehmen, das Vermögen in Borouge-4 zu integrieren und den weltweit größten Einzelstandort-Polyolefin-Hub zu schaffen, der auf die Nachfragezugkraft in Asien ausgerichtet ist. KI-gestützte Optimierungsplattformen von Atomic Industries geben Formern Live-Rückmeldungen, reduzieren Ausschuss und beschleunigen die Validierung neuer Werkzeuge. Die Widerstandsfähigkeit der Lieferkette ist mittlerweile ein Wertversprechen, da Verarbeiter gegen maritime Engpässe absichern, indem sie Propan aus zwei Quellen beziehen und regionale Crackerinvestitionen in Auftrag geben.

Marktführer der asiatisch-pazifischen Automobilkunststoffbranche

BASF SE

Covestro AG

SABIC

LG Chem

LyondellBasell Industries Holdings B.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Polyplastics brachte PLASTRON LFT RA627P auf den Markt, ein umweltfreundliches langfaserverstärktes Polypropylen (PP) für Automobilanwendungen. Das Material zeichnet sich durch geringe Dichte, hohe spezifische Steifigkeit und hervorragende Dämpfungseigenschaften aus und eignet sich für verschiedene Automobilkomponenten.

- Januar 2025: Covestro gab eine Investition im niedrigen dreistelligen Millionen-Euro-Bereich bekannt, um die Polycarbonatproduktion im Werk Hebron, Ohio, zu erweitern. Die Erweiterung umfasst den Bau neuer Produktionslinien für maßgeschneidertes Polycarbonat, einen Automobilkunststoff. Diese Erweiterung stärkt die nordamerikanischen Versorgungskapazitäten des Unternehmens und unterstützt die globalen Betriebe asiatischer Automobilhersteller.

Berichtsumfang des asiatisch-pazifischen Automobilkunststoffmarktes

Automobilkunststoffe sind technische Kunststoffe mit hoher Leistungsfähigkeit, die sie mit den strengen Anforderungen der Automobilindustrie kompatibel machen. Im Allgemeinen sind sie vielseitig einsetzbar, was sie für die erforderliche Innovation in der Branche geeignet macht. Der Einsatz von technischen Kunststoffen in Automobilen reduziert das Fahrzeuggewicht, was auch zur Verbesserung der Kraftstoffeffizienz des Fahrzeugs beiträgt.

Der Automobilkunststoffmarkt ist nach Material, Anwendung, Fahrzeugtyp und Geografie segmentiert. Nach Material ist der Markt in Polypropylen (PP), Polyurethan (PU), Polyvinylchlorid (PVC), Polyethylen (PE), Acrylnitril-Butadien-Styrol (ABS), Polyamide (PA), Polycarbonat (PC) und sonstige Materialien (Acrylnitril-Styrol-Acrylat (ASA), Polyethylenterephthalat (PET), Polybutylenterephthalat (PBT), Acryl (PMMA)) segmentiert. Nach Anwendung ist der Markt in Innenbereich, Außenbereich, Motorraum und sonstige Anwendungen (Instrumententafel, Antriebsstrang, Türsysteme usw.) segmentiert. Nach Fahrzeugtyp ist der Markt in konventionelle/traditionelle Fahrzeuge und Elektrofahrzeuge segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobilkunststoffe in 5 Ländern der Asien-Pazifik-Region. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Polypropylen (PP) |

| Polyurethan (PU) |

| Polyvinylchlorid (PVC) |

| Polyethylen (PE) |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polyamide (PA) |

| Polycarbonat (PC) |

| Sonstige Materialien (ASA, PET, PBT, PMMA usw.) |

| Konventionelle/Traditionelle Fahrzeuge |

| Elektrofahrzeuge |

| Außenbereich |

| Innenbereich |

| Motorraum |

| Sonstige Anwendungen (Instrumententafel, Türsysteme usw.) |

| China |

| Indien |

| Japan |

| Südkorea |

| ASEAN |

| Übriges Asien-Pazifik |

| Nach Material | Polypropylen (PP) |

| Polyurethan (PU) | |

| Polyvinylchlorid (PVC) | |

| Polyethylen (PE) | |

| Acrylnitril-Butadien-Styrol (ABS) | |

| Polyamide (PA) | |

| Polycarbonat (PC) | |

| Sonstige Materialien (ASA, PET, PBT, PMMA usw.) | |

| Nach Fahrzeugtyp | Konventionelle/Traditionelle Fahrzeuge |

| Elektrofahrzeuge | |

| Nach Anwendung | Außenbereich |

| Innenbereich | |

| Motorraum | |

| Sonstige Anwendungen (Instrumententafel, Türsysteme usw.) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Automobilkunststoffmarkt heute und wie schnell wächst er?

Der Markt erreichte im Jahr 2026 10,22 Millionen Tonnen und soll bis 2031 auf 13,07 Millionen Tonnen ansteigen, was einem CAGR von 5,04 % entspricht.

Welches Harz hat den größten Marktanteil bei Automobilkunststoffen in der Region?

Polypropylen führt mit einem Anteil von 41,10 %, da seine geringe Dichte, einfache Verarbeitung und Kostenvorteile sowohl für Innen- als auch für Außenteile von Fahrzeugen geeignet sind.

Wie beeinflusst die Einführung von Elektrofahrzeugen die Materialnachfrage?

Die zunehmende Elektrofahrzeugproduktion – von 9 % auf 13 % der ASEAN-6-Verkäufe im Jahr 2024 – treibt den Einsatz von flammhemmenden und hochtemperaturbeständigen Kunststoffen für Batteriegehäuse, Wechselrichter und Kühlmittelsysteme voran.

Welche Vorschriften wirken sich am stärksten auf die Verwendung von Automobilkunststoffen aus?

Vorschriften zur Gewichtsreduzierung und Kreislaufwirtschaft, wie Indiens Altfahrzeugrahmen 2025 und Südkoreas Entwurf zur Überprüfung von Recyclinginhalten, drängen Erstausrüster zu recycelbaren oder biobasierten Qualitäten.

Warum sind Rohstoffpreisschwankungen ein Problem für Verarbeiter?

Kanalstörungen und Überangebot haben die Polypropylenmarge in China auf 55 USD pro Tonne gedrückt und zwingen Verarbeiter dazu, die Rohstoffbeschaffung abzusichern und in vertikale Integration zu investieren.

Seite zuletzt aktualisiert am: