Japan Markt für Ingenieurkunststoffe Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

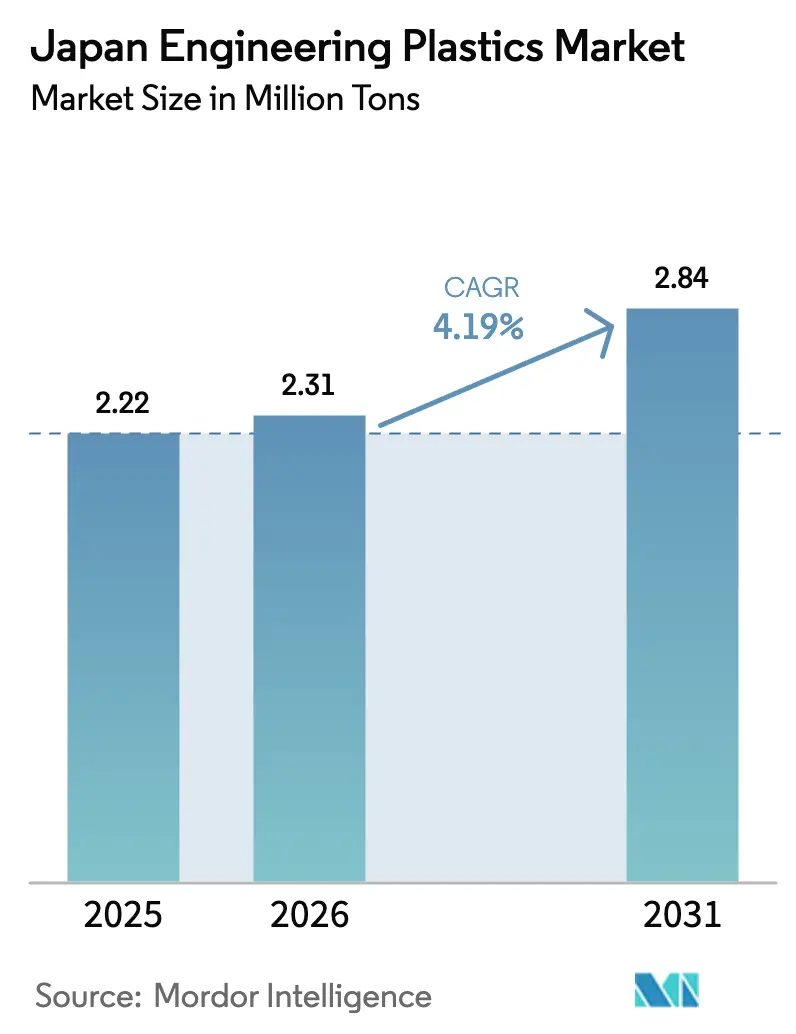

| Marktgröße im Basisjahr (2025) | 2.22 Millionen Tonnen |

| Marktvolumen (2026) | 2.31 Millionen Tonnen |

| Marktvolumen (2031) | 2.84 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

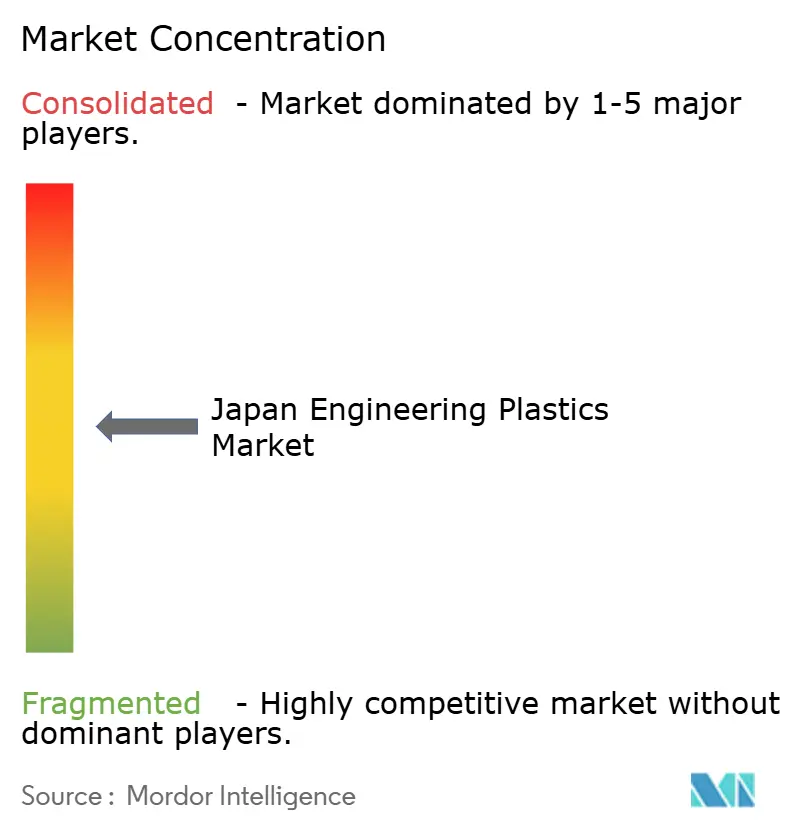

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Markt für Ingenieurkunststoffe Analyse von Mordor Intelligence

Die Größe des Japan Marktes für Ingenieurkunststoffe wird auf 2,22 Millionen Tonnen im Jahr 2025, 2,31 Millionen Tonnen im Jahr 2026 und 2,84 Millionen Tonnen bis 2031 prognostiziert, mit einer CAGR von 4,19 % von 2026 bis 2031. Die Nachfrage verlagert sich von Massenpolyolefinen hin zu Spezialqualitäten, die der 5G-Infrastruktur, medizinischen Implantaten und Wasserstoff-Elektrolyseanlagen dienen, da sich inländische Hersteller aus Volumina zurückziehen, die in direktem Wettbewerb mit preisgünstigen Importen stehen. Die japanische Wertschöpfungskette verlagert sich von den Automobilstanzwerken in Chubu hin zu den Halbleiterverpackungslinien in Kanto und den städtischen Reinräumen, in denen hochwertige Medizinprodukte hergestellt werden. Investitionen konzentrieren sich auf Fluorpolymere, Polyimidfolien und PFAS-freie tribologische Polyamide, da diese Nischen vor chinesischen Überkapazitäten geschützt sind und über Preissetzungsmacht verfügen. Gleichzeitig verdrängt die Konsolidierung unter Massenherstellern und Spritzgießern marginale Marktteilnehmer und schafft größere Spreads zwischen Hochleistungsharzen und Massenqualitäten.

Wichtigste Erkenntnisse des Berichts

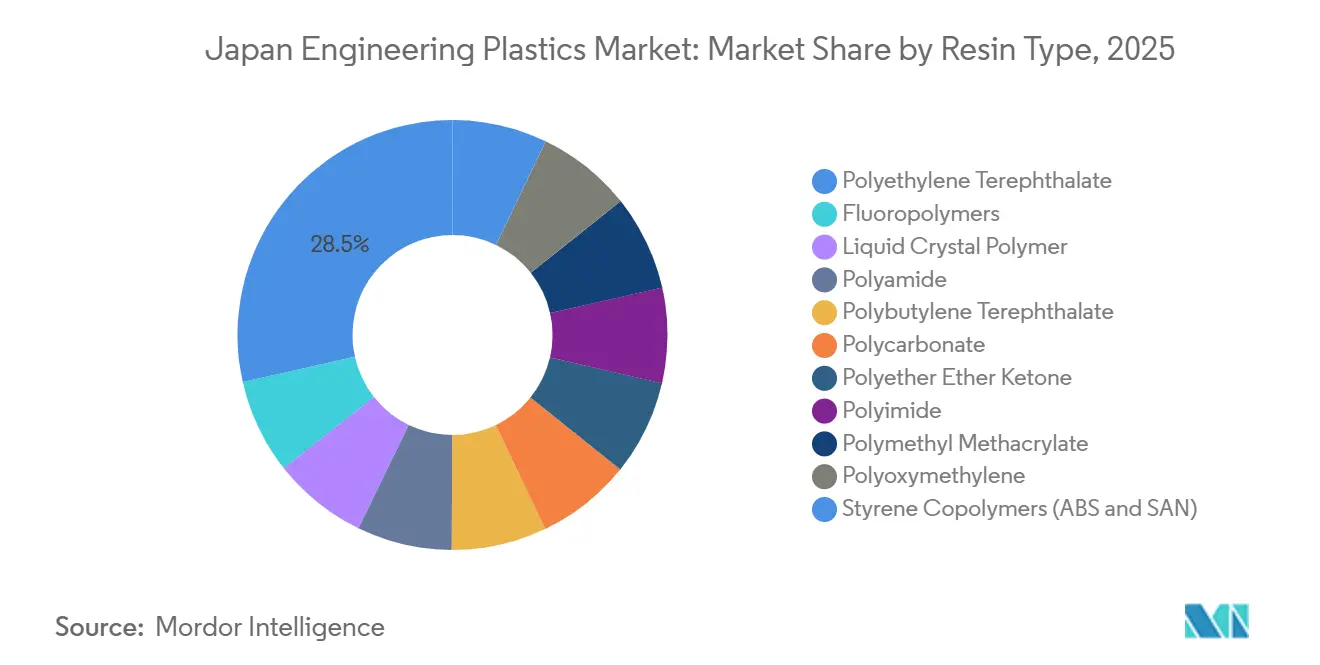

- Nach Harztyp hielt Polyethylenterephthalat (PET) im Jahr 2025 einen Marktanteil von 28,50 % am Japan Markt für Ingenieurkunststoffe. Fluorpolymere werden voraussichtlich die schnellste CAGR von 6,44 % im Prognosezeitraum (2026-2031) verzeichnen.

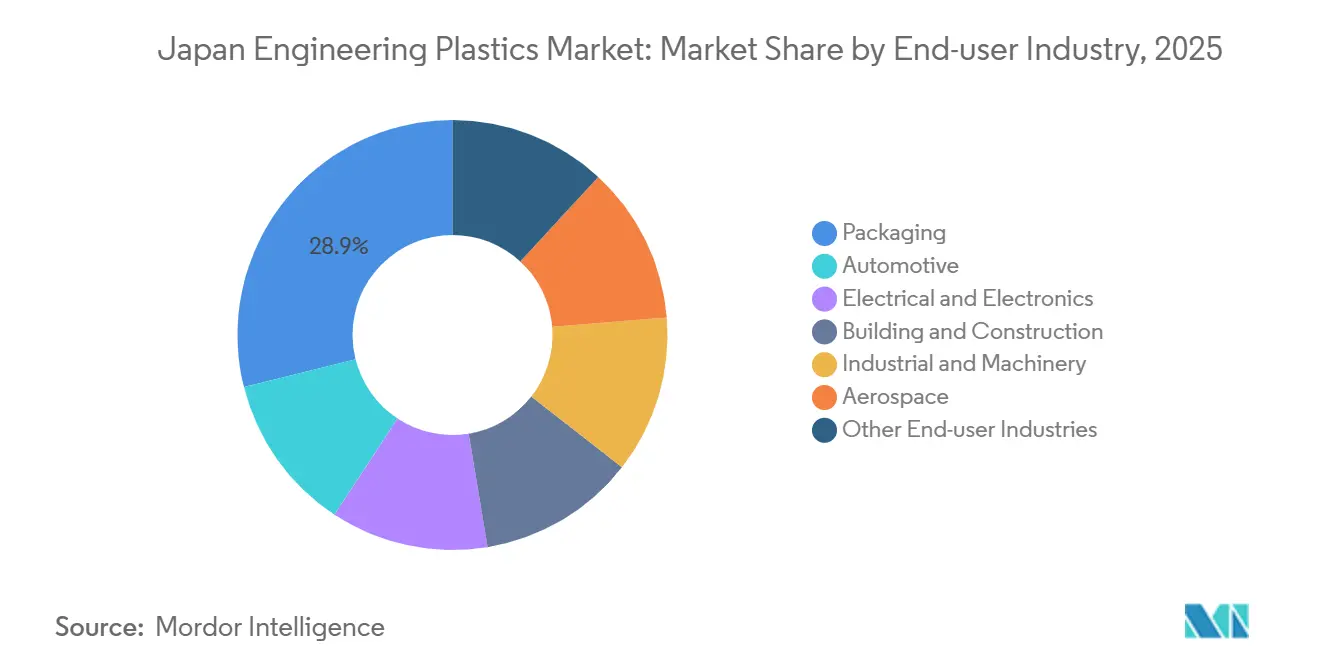

- Nach Endverbraucherbranche erfasste Verpackung im Jahr 2025 einen Volumenanteil von 28,89 %, während Elektro und Elektronik im Prognosezeitraum (2026-2031) mit einer CAGR von 6,37 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Markt für Ingenieurkunststoffe Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei 5G und fortschrittlicher Halbleiterverpackung | +1.2% | Halbleiterkorridore in Kanto und Kyushu | Mittelfristig (2-4 Jahre) |

| Nachfrage einer alternden Gesellschaft nach Medizinprodukten | +0.9% | Städtische Präfekturen landesweit | Langfristig (≥ 4 Jahre) |

| Recycling- und Kreislaufwirtschafts-Compliance-Mandate | +0.7% | National | Langfristig (≥ 4 Jahre) |

| PFAS-Ausstieg ermöglicht tribologische PA-Qualitäten | +0.6% | National mit Exportausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Cloudbasierte Polymer-CAE steigert umsatzstarke Lagereinheiten | +0.4% | Tier-1-Chemieunternehmen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei 5G und fortschrittlicher Halbleiterverpackung

Japans Streben nach Halbleitersouveränität lenkt mehr als 15.000 Tonnen pro Jahr hochreiner Fluorpolymere in Plasma-Ätz-Kammern und Chemikalienlieferleitungen um[1]Ministerium für Wirtschaft, Handel und Industrie, "Rapidus-Projektübersicht," meti.go.jp. AGCs Erweiterung im Wert von 35 Milliarden JPY in Chiba, die 2025 abgeschlossen wurde, erhöhte die Kapazität für Ethylentetrafluorethylen (ETFE) und Polyvinylidenfluorid (PVDF) ausdrücklich für diese Nachfrage. TOPPAN und Kyocera haben ultradünne Polyimidfolien unter 10 µm für fortschrittliche IC-Substrate hochgefahren, eine Nische, die das Drei- bis Fünffache der Marge von Automobilharzen erzielt. UBE verdoppelt die Polyimidkapazität bis 2030, während es das Massenpolyamidgeschäft verlässt. Diese Schritte verlagern den Japan Markt für Ingenieurkunststoffe hin zu dielektrizitätsarmen, hitzebeständigen Polymeren, die chinesische Wettbewerber noch nicht in der erforderlichen Reinheit in Massenproduktion herstellen können.

Nachfrage einer alternden Gesellschaft nach Medizinprodukten

28,6 % der japanischen Bevölkerung sind über 65 Jahre alt, was Medizinprodukte zu einer strukturellen Wachstumssäule macht. Das Ministerium für Gesundheit, Arbeit und Soziales genehmigte 2025 47 neue Geräteklassifikationen, die auf ISO-10993-konformen Polymeren basieren. Polyetheretherketon (PEEK) und Polysulfon gewinnen Marktanteile bei Wirbelsäulenimplantaten und Dialysemembranen, da sie MRT-kompatible und chemisch robuste Lösungen ermöglichen, die Metalle nicht bieten können. Asahi Kasei verdoppelt die PIMEL-Polyimidkapazität bis 2030, um minimal-invasive chirurgische Instrumente zu unterstützen[2]Asahi Kasei, "Einführung von PFAS-freiem PA66," asahi-kasei.com. Solche klinischen Innovationen entkoppeln die Harznachfrage vom BIP und verknüpfen das Wachstum stattdessen mit Verfahrensadoptionskurven, die hochmargige biokompatible Qualitäten begünstigen.

Recycling- und Kreislaufwirtschafts-Compliance-Mandate

Das Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen verpflichtet nun zu einem Recyclinganteil von 25 % in Verpackungen und langlebigen Gütern bis 2030, was das Ministerium für Wirtschaft, Handel und Industrie (METI) dazu veranlasst, jährlich 1 Million Tonnen recycelter Kunststoffe anzustreben. Sumitomo Chemical verarbeitete im Geschäftsjahr 2024 11.440 Tonnen Abfall zu chemisch recyceltem Polypropylen und plant bis 2030 200.000 Tonnen. Die Kapazität für recyceltes Polyethylenterephthalat stieg zwischen 2023 und 2025 um 28 % auf 445.000 Tonnen, und Toray-Teijin-Lösungsmittelreinigungspiloten zielen darauf ab, nahezu jungfräuliches Polyamid (PA) und Polybutylenterephthalat (PBT) für Automobilteile unter der Motorhaube zurückzugewinnen. Integrierte Hersteller, die Polymerisation und Recyclinginfrastruktur kontrollieren, sind positioniert, um Closed-Loop-Prämien im Japan Markt für Ingenieurkunststoffe zu erfassen.

PFAS-Ausstieg ermöglicht tribologische PA-Qualitäten

Das im Januar 2025 in Kraft getretene Verbot von Perfluoroctansäure (PFOA), Perfluoroctansulfonsäure (PFOS) und PFHxS (Perfluorhexansulfonsäure) beschleunigte die Substitution weg von PTFE-gefüllten Verbindungen. Asahi Kaseis PFAS-freies PA66, das im Januar 2026 eingeführt wurde, erreicht einen Reibungskoeffizienten von 0,15 gegenüber Stahl ohne fluorierte Additive. Mitsui Chemicals vermarktet TPX-Polymethylpenten als Direktersatz für FEP in Nassarbeitsbänken für Halbleiter. Per- und polyfluorierte Alkylsubstanzen (PFAS)-freie Harze erzielen Preisaufschläge von 20-30 %, was frühen Marktteilnehmern einen Vorsprung verschafft, bevor ausländische Wettbewerber die Chemikalien replizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Automobilproduktion 2023-24 | -0.8% | Automobilkorridor Chubu | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei PFAS für Fluorpolymere | -0.5% | Fluorpolymerhersteller landesweit | Mittelfristig (2-4 Jahre) |

| Schrumpfende inländische KMU-Basis im Spritzguss | -0.3% | Industriegürtel Kansai und Kanto | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Automobilproduktion 2023-24

Die monatliche Fahrzeugproduktion fiel im November 2025 auf 587.348 Einheiten, weit unter den historischen Höchstständen, und der Japan Auto Parts Industries Association (JAPIA) verzeichnete 2024 36 Lieferanteninsolvenzen. Der Einbruch trifft Massen-PP und ABS am härtesten, beeinträchtigt aber auch die Nachfrage nach PA66-Ansaugkrümmern und PC-Scheinwerferlinsen. Überlebende Spritzgießer wie die neu gegründete GMS Group (entstanden durch die Fusion von Nissei Plastic und TOYO Innobex im April 2026) kontrollieren nun größere Anteile der nachgelagerten Umwandlungskapazität, was die Verbreitung von Harzen der nächsten Generation verlangsamt.

Regulatorische Unsicherheit bei PFAS für Fluorpolymere

Daikins PTFE-Investition in Chiba im Wert von 35 Milliarden JPY und AGCs PVDF-Linie in Kitakyushu im Wert von 15 Milliarden JPY setzen auf fortgesetzte Ausnahmen für Hochleistungsqualitäten. Doch Europas vorgeschlagene pauschale PFAS-Beschränkung könnte Japan zwingen, die Regeln bis 2027 zu verschärfen. Kleinere Marktteilnehmer verzögern Erweiterungen und schwenken auf PFAS-freie Chemikalien um, was das Fluorpolymerwachstum trotz robuster Halbleiternachfrage begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Elektrifizierung gleicht Automobileinbußen aus

Verpackung hielt im Jahr 2025 einen Marktanteil von 28,89 % am Japan Markt für Ingenieurkunststoffe, angetrieben durch Getränke- und Lebensmittelanwendungen, die 640.000 Tonnen PET, PP und PS verbrauchten. Elektro und Elektronik soll im Prognosezeitraum (2026-2031) mit einer CAGR von 6,37 % wachsen, angetrieben durch einen 17-prozentigen Anstieg der inländischen IC-Produktion, da Rapidus- und TSMC-Fabriken die Kapazität hochfahren. Die Automobilindustrie bleibt volumenstark, verliert aber an relativem Gewicht; jedes Elektrofahrzeug integriert jedoch 30-40 kg Hochleistungs-PPS, PPA und PEEK gegenüber 15-20 kg bei Fahrzeugen mit Verbrennungsmotor, was die Marktgröße des Japan Marktes für Ingenieurkunststoffe in diesem Segment abfedert.

Die Verlagerung der Krankenhäuser hin zu Einweggeräten und Roboterplattformen steigert medizinische Anwendungen von strahlungsdurchlässigem PEEK und sterilisationsbeständigem PSU. Die Nachfrage im Bauwesen und in der Konstruktion nach PVC-Profilen und PC-Verglasungen stabilisiert sich parallel zu Wohnbaubeginnen, während Industrie und Maschinenbau ein jährliches Wachstum von 3-4 % verzeichnet, da Fabriken digitalisieren. Die Luft- und Raumfahrt, obwohl klein, profitiert von NEDO-geförderten Verbundprogrammen, die Hochtemperaturpolyimide und kohlenstofffaserverstärkte Thermoplaste bevorzugen.

Nach Harztyp: Fluorpolymere und Spezial-PA übertreffen Massenprodukte

Polyethylenterephthalat (PET) machte im Jahr 2025 28,50 % der Marktgröße des Japan Marktes für Ingenieurkunststoffe aus, gestützt durch die rPET-Einführung, die die inländische Recyclingkapazität auf 445.000 Tonnen anhob. Fluorpolymere sollen im Prognosezeitraum (2026-2031) mit einer CAGR von 6,44 % wachsen, da AGC und Daikin 50 Milliarden JPY (335 Millionen USD) für PTFE-, PVDF- und FEP-Erweiterungen für Halbleiter-Nassverfahren und Wasserstoff-Elektrolyseur-Membranen zugesagt haben. Spezial-PA66 von Asahi Kasei und hitzebeständiges PA von Kuraray gewinnen Marktanteile bei tribologischen Zahnrädern und EV-E-Achsen und wachsen jährlich um 7-8 %.

Polycarbonat sieht sich chinesischen Überkapazitäten gegenüber, genießt aber Nischennachfrage bei Head-up-Displays und medizinischen Schutzscheiben. Das POM-Wachstum hat sich ins Ausland verlagert, nachdem Daicel-Polyplastics eine Linie in Nantong gestartet hat, wobei die inländische Produktion auf ultrareinen Qualitäten für Medizinprodukte fokussiert bleibt. Flüssigkristallpolymervolumina steigen, da 5G-Antennensubstrate miniaturisiert werden. PMMA, Styrolcopolymere und PBT bleiben flach oder leicht rückläufig, mit Ausnahme von Spezialformulierungen, die Hochspannungs-EV-Anforderungen erfüllen.

Geografische Analyse

Die Region Kanto verzeichnet den größten inländischen Verbrauch an Ingenieurkunststoffen aufgrund ihrer Konzentration von Elektronik-, Medizin- und Präzisionsspritzgussunternehmen. Hochreine Fluorpolymere, Polyimidfolien und PEEK-Implantate dominieren die Harzströme in die Region und schützen sie vor der Automobilschwäche. Der Automobilkorridor in Chubu steht unter Druck, da die Fahrzeugproduktion nachlässt, aber Torays Standort in Nagoya schwenkt auf PPS-Verbindungen für E-Achsen und Kohlenstofffaser-Prepregs für Wasserstofftanks um, was dazu beiträgt, die Spezialnachfrage zu stabilisieren.

Kyushu entwickelt sich zu einem Halbleitermaterialcluster, verankert durch TSMCs Kumamoto-Fabriken und METIs Ausweisung des Gebiets als strategische Zone. AGC prognostiziert, dass Kyushu bis 2028 bis zu 20 % seiner Fluorpolymerverkäufe ausmachen wird, nachdem seine FORBLUE S-Serie-Erweiterung in Betrieb geht. Handelsdynamiken akzentuieren regionale Unterschiede: Japan importiert rund 190.000 Tonnen Massen-PA6, PC und PBT aus China und Südkorea, während es 130.000 Tonnen Spezialfluorpolymere, PEEK und LCP nach Nordamerika und Europa exportiert.

Das asymmetrische Muster – Massenimporte, Spezialexporte – wird sich ausweiten, da Prime Polymer die inländische Polyolefinkapazität konsolidiert und Kapital in Richtung ausländischer Spezialaktiva umverteilt. Regionale Regierungen konkurrieren nun um Subventionen für Recyclinganlagen und Wasserstoffinfrastruktur, was die Voraussetzungen für lokalisierte Nachfragespitzen bei recyceltem PET und PVDF-Membranen schafft.

Wettbewerbslandschaft

Der Japan Markt für Ingenieurkunststoffe ist mäßig fragmentiert. Technologische Differenzierung schärft Wettbewerbsvorteile. Torays KI-gestützte Materialinformatikplattform halbiert die Harzentwicklungszyklen. Compliance-Nachweise bleiben Markteintrittsbarrieren: Die langjährige Erfolgsbilanz japanischer Unternehmen mit UL-94-Entflammbarkeit und ISO-10993-Biokompatibilität hält die meisten chinesischen Hersteller im Massensegment.

Marktführer der Japan Ingenieurkunststoffe Branche

Polyplastics-Evonik Corporation

Toray Industries Inc.

Sumitomo Chemical Co., Ltd.

Mitsui Chemicals, Inc.

Mitsubishi Chemical Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Teijin Limited gab bekannt, dass aus seinem biomassebasierten Polycarbonat (PC)-Harz geformte Rohre für die weltweit erste aus Biokunststoff hergestellte Pfeifenorgel verwendet wurden. Die transparenten Rohre wurden von Teiyo Co., Ltd., einem Teijin-Gruppenunternehmen, das auf Kunststoffformung spezialisiert ist, hergestellt.

- März 2025: Sumitomo Chemical Co., Ltd. kündigte Pläne an, Polymethylmethacrylat (PMMA) aus chemisch recyceltem Methylmethacrylat (MMA)-Monomer zu vermarkten. LG Display Co., Ltd. und Nissan Motor Co., Ltd. entschieden sich, dieses recycelte Material in ihren Produkten zu verwenden.

Berichtsumfang des Japan Marktes für Ingenieurkunststoffe

Ingenieurkunststoffe sind so konzipiert, dass sie ihre Massenkunststoff-Pendants mit verbesserten mechanischen, elektrischen und thermischen Eigenschaften übertreffen. Sie zeichnen sich durch überlegene Beständigkeit gegenüber Chemikalien und ultraviolettem Licht aus und bieten sogar Biokompatibilität, was sie ideal für Lebensmittelverpackungen macht.

Der Japan Markt für Ingenieurkunststoffe ist nach Endverbraucherbranche und Harztyp segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Elektro und Elektronik, Bauwesen und Konstruktion, Verpackung, Industrie und Maschinenbau, Luft- und Raumfahrt und sonstige Endverbraucherbranchen segmentiert. Nach Harztyp ist der Markt in Fluorpolymere, Flüssigkristallpolymer, Polyamid, Polybutylenterephthalat, Polycarbonat, Polyetheretherketon, Polyethylenterephthalat, Polyimid, Polymethylmethacrylat, Polyoxymethylen und Styrolcopolymere (ABS und SAN) segmentiert. Der Bericht enthält auch die Marktgröße und Prognosen in Volumen (Tonnen).

| Automobilindustrie |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Verpackung |

| Industrie und Maschinenbau |

| Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| Fluorpolymere | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harz-Untertypen | |

| Flüssigkristallpolymer | |

| Polyamid | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat | |

| Polycarbonat | |

| Polyetheretherketon | |

| Polyethylenterephthalat | |

| Polyimid | |

| Polymethylmethacrylat | |

| Polyoxymethylen | |

| Styrolcopolymere (ABS und SAN) |

| Nach Endverbraucherbranche | Automobilindustrie | |

| Elektro und Elektronik | ||

| Bauwesen und Konstruktion | ||

| Verpackung | ||

| Industrie und Maschinenbau | ||

| Luft- und Raumfahrt | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Harztyp | Fluorpolymere | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harz-Untertypen | ||

| Flüssigkristallpolymer | ||

| Polyamid | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat | ||

| Polycarbonat | ||

| Polyetheretherketon | ||

| Polyethylenterephthalat | ||

| Polyimid | ||

| Polymethylmethacrylat | ||

| Polyoxymethylen | ||

| Styrolcopolymere (ABS und SAN) | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro & Elektronik, Automobilindustrie, Bauwesen & Konstruktion und Sonstige sind die Endverbraucherbranchen, die im Markt für Ingenieurkunststoffe berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von Primärharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen