Marktgröße und Marktanteil des asiatisch-pazifischen Kfz-Unfallreparaturmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

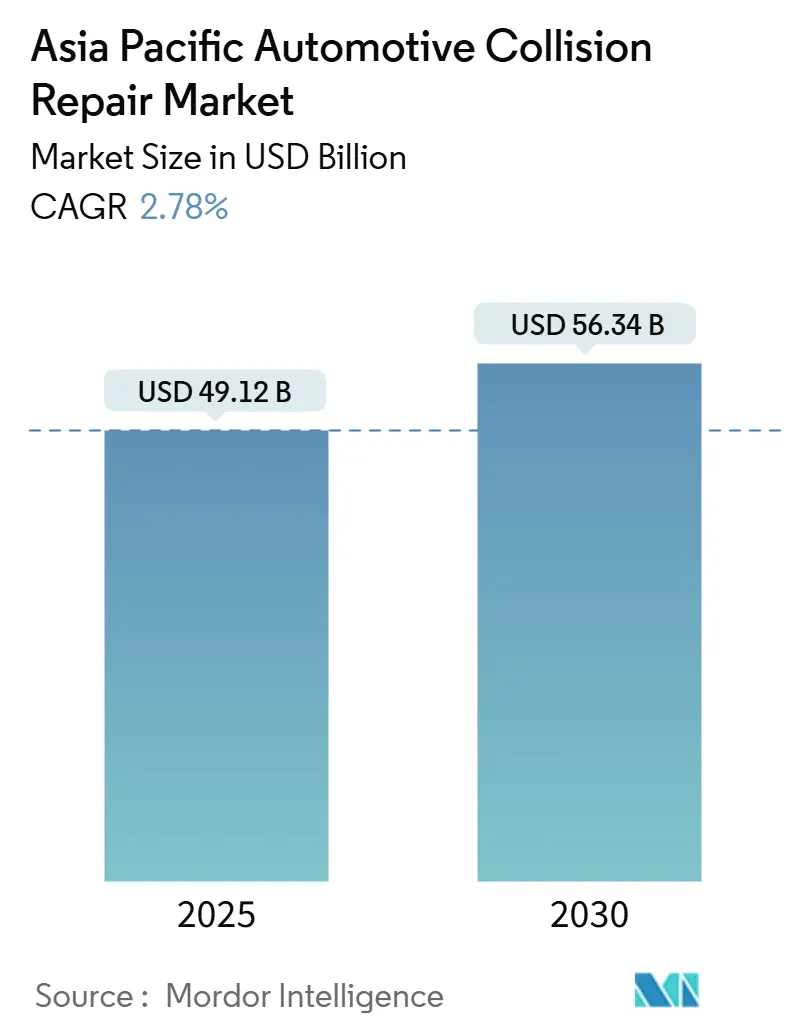

| Marktgröße (2025) | 49.12 Milliarden US-Dollar |

| Marktgröße (2030) | 56.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Kfz-Unfallreparaturmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Kfz-Unfallreparaturmarkts wird im Jahr 2025 auf 49,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 56,34 Milliarden USD erreichen, was einer CAGR von 2,78 % im Prognosezeitraum entspricht. Dieses Wachstum spiegelt den Wandel von einem volumengetriebenen Geschäft hin zu margenstarken, technologieintensiven Dienstleistungen wie der Kalibrierung von Fahrerassistenzsystemen (ADAS) und der elektronischen Diagnose wider. Die zunehmende Reparaturkomplexität gleicht den Rückgang der Unfallhäufigkeit aus, der mit verbesserten Fahrzeugsicherheitstechnologien einhergeht. Lacke und Beschichtungen bleiben die führende Produktkategorie, doch Glasreparatur- und Kalibrierungsdienstleistungen expandieren am schnellsten, da integrierte Kameras und Sensoren die Auftragswerte in die Höhe treiben. China behauptet seine Führungsposition durch seinen umfangreichen Fahrzeugbestand und strenge Umweltauflagen, während Indien das höchste Wachstum verzeichnet, da die individuelle Mobilität und die Ausgaben für den Aftermarkt zunehmen. Wettbewerbsvorteile hängen zunehmend von digitalen Diagnosefähigkeiten, Technikerzertifizierungen und der Einhaltung gesetzlicher Vorschriften ab.

Wichtigste Erkenntnisse des Berichts

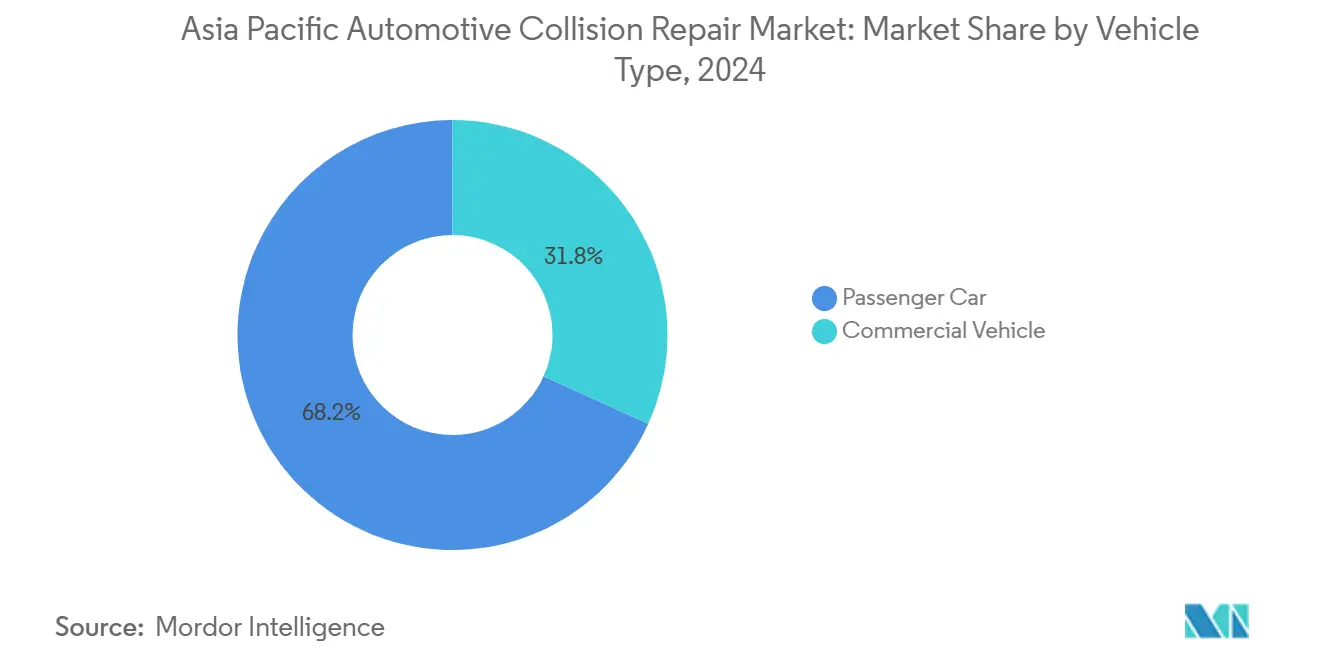

- Nach Fahrzeugtyp entfielen im Jahr 2024 68,22 % des Marktanteils des asiatisch-pazifischen Kfz-Unfallreparaturmarkts auf Personenkraftwagen, während Nutzfahrzeuge bis 2030 mit einer CAGR von 3,32 % wachsen.

- Nach Produkt führten Lacke und Beschichtungen den asiatisch-pazifischen Kfz-Unfallreparaturmarkt im Jahr 2024 mit einem Anteil von 45,41 % an, während Glas bis 2030 voraussichtlich mit einer CAGR von 3,98 % expandieren wird.

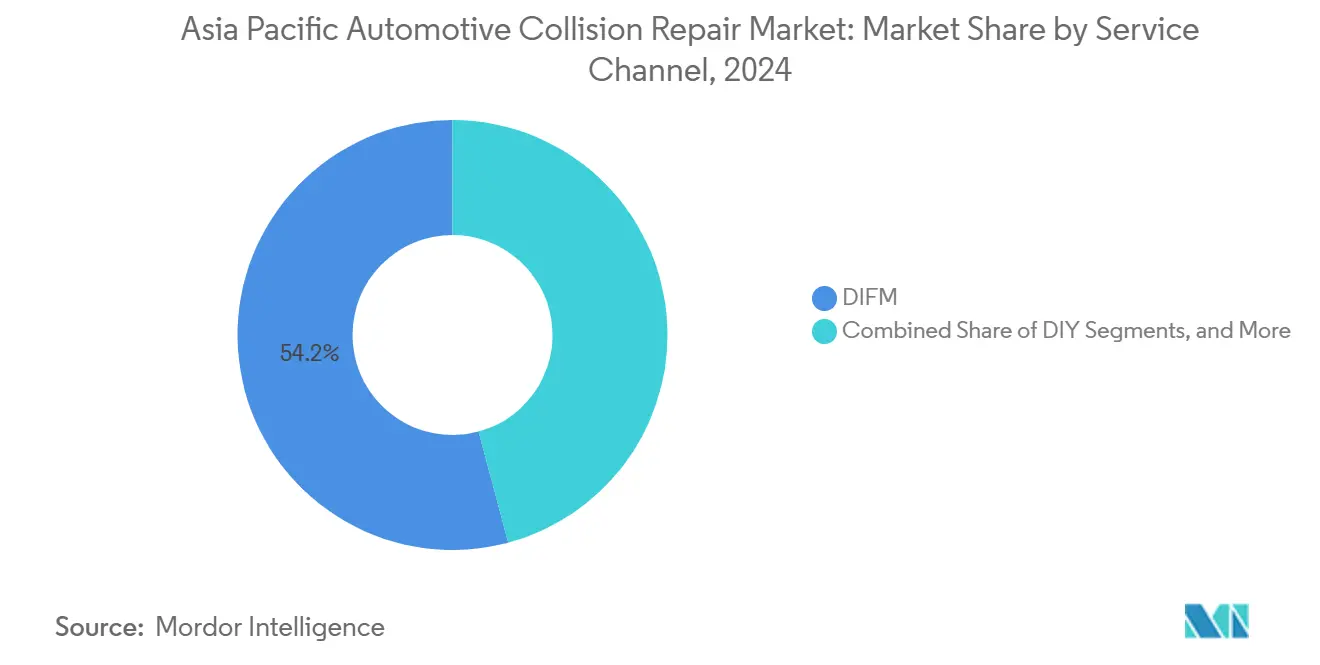

- Nach Servicekanal hielt das DIFM-Segment im Jahr 2024 einen Anteil von 54,18 % am asiatisch-pazifischen Kfz-Unfallreparaturmarkt, während OE-Netzwerke die höchste prognostizierte CAGR von 3,83 % bis 2030 verzeichnen.

- Nach Schadensart dominierten Karosserie- und Lackierarbeiten im Jahr 2024 mit einem Anteil von 56,92 % am asiatisch-pazifischen Kfz-Unfallreparaturmarkt, während Glas- und ADAS-Kalibrierungsdienstleistungen bis 2030 voraussichtlich mit einer CAGR von 4,74 % wachsen werden.

- Nach Land hatte China im Jahr 2024 einen Anteil von 48,28 % am asiatisch-pazifischen Kfz-Unfallreparaturmarkt, während Indien im Prognosezeitraum die schnellste CAGR von 4,84 % erzielen soll.

Trends und Erkenntnisse des asiatisch-pazifischen Kfz-Unfallreparaturmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch steigende Nachfrage nach ADAS-Kalibrierung | +0.7% | Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fahrzeugbestand und steigende Unfallraten | +0.6% | Indien, Indonesien, Südostasien | Langfristig (≥ 4 Jahre) |

| Umstieg auf wasserbasierte und VOC-arme Beschichtungen (regulatorisch) | +0.5% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Karosserie- und Lackierarbeiten durch steigende Einkommen | +0.4% | Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Expansion versicherungsgestützter Reparatur-Franchise-Netzwerke | +0.3% | China, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für Teile aus recycelten Polymeren | +0.2% | Japan, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum der Nachfrage nach ADAS-Kalibrierung nach Kollisionen

Moderne Windschutzscheiben, Stoßfänger und Kühlergrills beherbergen Kameras und Radarsensoren, die nach jeder Reparatur neu kalibriert werden müssen. Statische Kalibriergestelle mit Zielscheiben und dynamische Straßentestverfahren erhöhen die Komplexität der Aufträge und die Preispunkte. Südkoreas „Standards für die Reparatur von Bagatellschäden” legen Reparaturparameter für ADAS-ausgestattete Fahrzeuge fest, um die Sensorleistung aufrechtzuerhalten. Das DAS 3000-Gestell von Bosch bietet Mehrmarkenkompatibilität und Laserausrichtung und verdeutlicht die Kapitalbarrieren für kleine Werkstätten [1]„DAS 3000 Kalibrierungslösung,”, Bosch Diagnostics, boschdiagnostics.com. Die begrenzte Kapazität ermöglicht es frühen Anwendern, Premiumpreise zu erzielen und Händlerpartnerschaften im gesamten asiatisch-pazifischen Kfz-Unfallreparaturmarkt zu sichern.

Wachsender Fahrzeugbestand und steigende Unfallraten

Es wird erwartet, dass Indiens Fahrzeugbestand von 333 Millionen Einheiten bis 2030 auf 430–435 Millionen ansteigt, ein Anstieg von 29 %, der die Reparaturnachfrage aufrechterhält, da ältere Fahrzeuge häufigerer Wartung bedürfen[2]„Indian Auto Components Aftermarket Outlook 2025,”, India Brand Equity Foundation, ibef.org. Indonesiens Status als größter Automobilmarkt Südostasiens verstärkt diesen Trend, wobei lokale Fertigungszentren dichte Servicenetzwerke hervorbringen. Die rasche Urbanisierung erhöht die Fahrzeugnutzung und das Unfallrisiko, insbesondere in überfüllten Megastädten. Ein wachsender Zweiradbestand erhöht das Volumen für Karosseriepaneel- und Lackierarbeiten. Diese Dynamiken stützen einen stetigen Durchsatz in Unfallreparaturzentren, selbst wenn die Sicherheitstechnologie sich verbessert.

Regulatorischer Umstieg auf wasserbasierte und VOC-arme Beschichtungen

Chinas Dreijahres-Umweltschutzplan setzt Obergrenzen für flüchtige organische Verbindungen (VOC) durch und zwingt Reparaturbetriebe in Shanghai, Shenzhen und Tianjin, vollständig auf wasserbasierte Beschichtungen umzusteigen. Ähnliche Richtlinien in Japan und Südkorea beschleunigen die Einführung VOC-armer Formulierungen. Die Einhaltung der Vorschriften erhöht die Materialkosten, ermöglicht es den Werkstätten jedoch, Aufpreise für umweltfreundliche Produkte zu verlangen und OEM-zugelassene Aufträge zu gewinnen. Etablierte Lieferanten mit fortschrittlichen Chemikalien gewinnen Marktanteile, während kleine unabhängige Betriebe mit der Nachrüstung von Spritzkabinen und der Schulung von Fachkräften zu kämpfen haben. Die Regulierung ordnet daher die Lieferantenmacht neu und beschleunigt die Technologiemigration im gesamten asiatisch-pazifischen Kfz-Unfallreparaturmarkt.

Expansion versicherungsgestützter Reparatur-Franchise-Netzwerke

Versicherer integrieren nachgelagerte Aktivitäten, um Schadenszahlungen zu senken und die Qualität zu kontrollieren. Sompo Holdings eröffnete die AUTOGLAD-Einrichtung in der Nähe von Jakarta mit einer Kapazität von 400 Fahrzeugen pro Monat und verankerte japanische Prozesskontrolle in einem lokalen Franchise-Modell[3]„AUTOGLAD Body Repair Center Launch,”, Sompo Holdings, sompo-hd.com. Solche Allianzen versprechen schnellere Genehmigungen, standardisierte Teilebeschaffung und digitale Kalkulationsplattformen, die die Durchlaufzeit verkürzen. Kunden erhalten garantierte Handwerksqualität, während Versicherer vorhersehbare Kostenstrukturen sichern. Die Ausbreitung von Franchise-Systemen setzt eigenständige Werkstätten unter Druck, sofern sie sich nicht Netzwerken anschließen oder ihre Kapazitäten ausbauen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserte Sicherheitssysteme reduzieren das Unfallvolumen | -0.9% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Hohe VOC- und Umweltkonformitätskosten | -0.8% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für ADAS- und Mehrwerkstoffreparaturen | -0.6% | Australien, Japan | Langfristig (≥ 4 Jahre) |

| Engpässe bei Elektronikteilen verursachen Reparaturverzögerungen | -0.5% | Australien, abgelegene Regionen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Fahrzeugsicherheitssysteme reduzieren die Unfallhäufigkeit

In Regionen wie Australien, Europa und China ist ein deutlicher Rückgang von Auffahrunfällen zu beobachten, der auf den Einsatz von Systemen zur autonomen Notbremsung (AEB) zurückzuführen ist. Die AEB-Technologie, die automatisch bremst, um Kollisionen zu verhindern oder abzumildern, ist zu einem entscheidenden Merkmal moderner Fahrzeuge geworden und erhöht die Verkehrssicherheit. Mit weniger Bagatellunfällen verzeichnen traditionelle Karosseriebetriebe eine geringere Nachfrage nach Blechreparaturen. Als Reaktion darauf verlagern sich diese Betriebe auf elektronikzentrierte Dienstleistungen wie Sensorkalibrierung und Diagnose, um in einem zunehmend sicherheitsbewussten Markt Einnahmen zu erzielen.

Engpässe bei Elektronikteilen verzögern die Reparaturdurchlaufzeit

Aufgrund anhaltender Halbleitermangel hat sich der Zugang zu wichtigen Komponenten wie Sensoren und Steuermodulen verzögert. Diese Engpässe haben die Lieferkette gestört und erhebliche Flaschenhälse bei der Verfügbarkeit wesentlicher Teile verursacht. Infolgedessen warten einige Fahrzeugreparaturen monatelang auf Teile. Diese langen Verzögerungen haben dazu geführt, dass Versicherer Fahrzeuge als Totalschaden abschreiben, die eigentlich reparierbar gewesen wären. Dies schmälert die Einnahmen der Werkstätten und hemmt das Gesamtwachstum des Marktes, da lange Reparaturzeiten die Kundenzufriedenheit und die betriebliche Effizienz beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Premiumisierung von Dienstleistungen voran

Personenkraftwagen halten im Jahr 2024 noch immer 68,22 % des asiatisch-pazifischen Kfz-Unfallreparaturmarkts, und Nutzfahrzeuge sollen bis 2030 mit einer CAGR von 3,32 % expandieren. Flottenoperatoren budgetieren für vorbeugende Wartung und bevorzugen zertifizierte Zentren, um Betriebszeiten und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Hochleistungs-Betriebszyklen beschleunigen den Verschleiß an Stoßfängern, Beleuchtung und Telematik-Hardware, was zu höheren Rechnungsbeträgen führt. Gleichzeitig lagern Fahrdienstvermittler Unfallreparaturen an Mehrwerkstattbetreiber aus, was vorhersehbare Arbeitsabläufe schafft und OEM-Telematikdaten in Planungsalgorithmen einbringt.

Die Elektrifizierung von Flotten erhöht die Komplexität. Batteriegehäuse erfordern strukturell einwandfreie Werkbänke und isolierte Werkzeuge. In Thailand steigen die Zulassungen elektrischer Leicht-Lkw, was Unfallreparaturzentren dazu zwingt, in Isoliersets und Brandschutzprotokolle zu investieren. Diese Kapitalintensität verschiebt die Marktanteile zugunsten von Ketten mit Hersteller- oder Versicherungsunterstützung und verstärkt die Konsolidierung im asiatisch-pazifischen Kfz-Unfallreparaturmarkt.

Nach Produkt: Das Glassegment beschleunigt sich durch ADAS-Integration

Lacke und Beschichtungen hielten im Jahr 2024 45,41 % des asiatisch-pazifischen Kfz-Unfallreparaturmarkts und unterstreichen damit ihre Allgegenwärtigkeit bei der Beseitigung von Kratzern und Dellen. Dennoch führen Glasdienstleistungen beim Wachstum mit einer CAGR von 3,98 % bis 2030, da Windschutzscheiben nun Spurhalte-Kameras und Regensensoren beherbergen. Ein vollständiger Glasaustausch löst häufig eine statische und dynamische Kalibrierung aus, was Lohnaufschläge von 200–400 USD und spezialisierte Zielsets erfordert.

Verbrauchsmaterialien, einschließlich Klebstoffe und Abdeckfolien, skalieren indirekt mit Lackieraufträgen. VOC-arme Verdünner und schnelltrocknende Klarlacke gewinnen angesichts strengerer Kabinenabgasgrenzwerte an Beliebtheit. Mechanische Ersatzteile zeigen eine gedämpfte Expansion, da das OEM-Engineering die Lebensdauer von Komponenten verlängert, aber recycelte Kunststoff-Stoßfängerverkleidungen gewinnen im Rahmen von Kreislaufwirtschaftsverpflichtungen der Hersteller an Bedeutung.

Nach Servicekanal: OE-Netzwerke erweitern die Marktreichweite

DIFM dominierte im Jahr 2024 mit 54,18 % des asiatisch-pazifischen Kfz-Unfallreparaturmarkts und verdeutlicht die anhaltende Präferenz für professionellen Service, da Fahrzeugsysteme immer komplexer werden. Original-Equipment-Netzwerke (OE) verzeichnen mit einer CAGR von 3,83 % bis 2030 das schnellste Wachstum, da Automobilhersteller den Lebenszeitwert in Teilen und Datenanalysen erkennen. Händlerangebundene Werkstätten übernehmen Garantiearbeiten und nutzen Telematikwarnungen für prädiktive Angebote. Die RepairStack-Plattform von 3M automatisiert die Teilebestellung und Schadensbegutachtung und gibt OE-Einrichtungen Echtzeittransparenz über die Warenkosten. Unabhängige DIY-Aktivitäten nehmen ab und beschränken sich auf kleinere Ausbesserungen, da proprietäre Software Verbraucher von Diagnosemenüs ausschließt.

Nach Schadensart: ADAS-Kalibrierung erzielt Premiumpreise

Karosserie- und Lackierarbeiten halten im Jahr 2024 56,92 % des asiatisch-pazifischen Kfz-Unfallreparaturmarkts. Demgegenüber wird für Glas- und ADAS-Kalibrierungslinien bis 2030 eine CAGR von 4,74 % prognostiziert, was ihre Arbeitsintensität und Haftungsrelevanz widerspiegelt. Regulatorische Klauseln in Japan verlangen Kalibrierungsnachweise für die weitere Straßenzulassung und verstärken den Bedarf an spezialisierten Gestellen. Strukturreparaturen an Mehrwerkstoff-Fahrgestellen erfordern ebenfalls Induktionsschweißgeräte und Nietzangen, verzeichnen jedoch ein langsameres Wachstum, da Crashenergie-Management-Designs schwere Verformungen minimieren.

Geografische Analyse

China behielt im Jahr 2024 einen Anteil von 48,28 % am asiatisch-pazifischen Kfz-Unfallreparaturmarkt. Strenge VOC-Richtlinien fördern Investitionen in wasserbasierte Beschichtungen, die die Auftragsmargen erhöhen, während der hohe Absatz von batterieelektrischen Fahrzeugen (BEV) die Nachfrage nach Hochvolt-Reparaturen steigert. PPGs Investition in das Beschichtungszentrum für Batteriegehäuse verdeutlicht das Engagement des Lieferanten für die Weiterentwicklung von OEM-Plattformen.

Indien liefert die höchste CAGR der Region von 4,84 % bis 2030, gestützt durch einen sich schnell ausdehnenden Fahrzeugbestand und einen Aftermarkt, der bis 2026 zu wachsen bereit ist. Gebrauchtwagenverkäufe, Verschrottungsanreize und ein wachsendes Bewusstsein für Sicherheitsbewertungen lenken Fahrzeuge in Lack- und Ersatzteillinien. Japan und Südkorea zeigen moderates Wachstum, beherbergen jedoch die fortschrittlichste ADAS-Durchdringung und strenge Reparaturspezifikationen. Koreas Richtlinien zur Reparatur statt zum Austausch von Kunststoffstoßfängern an sensorausgestatteten Fahrzeugen fördern die Nachhaltigkeit und kontrollieren gleichzeitig die Kosten.

Australien ist mit einem Mangel an Fachkräften konfrontiert, der die Kapazitätserweiterung behindert. Südostasiatische Länder wie Indonesien profitieren von versicherungsgetriebener Konsolidierung, wie die AUTOGLAD-Einführung von Sompo zeigt, was auf eine Verlagerung hin zu Franchise-Formaten und zentralisierter Teilebeschaffung hindeutet.

Wettbewerbslandschaft

Der asiatisch-pazifische Kfz-Unfallreparaturmarkt ist mäßig fragmentiert. Führende globale Beschichtungslieferanten (BASF, PPG, Axalta), Diagnosegiganten (Bosch, Snap-on) und versicherungsgestützte Franchise-Unternehmen konkurrieren mit Tausenden von unabhängigen Betrieben. Kapitalanforderungen für ADAS-Gestelle, VOC-arme Spritzkabinen und Technikerschulungen verschieben die Marktanteile zugunsten großer Ketten und OE-angebundener Werkstätten. BASFs „Sustainability Future Target Picture” stimmt das Lackierungsangebot auf Kreislaufwirtschaftsziele ab und verschafft dem Unternehmen einen Ausschreibungsvorteil in umweltsensiblen Kommunen.

Technologieintegration definiert die Gewinner. Werkstätten, die Bestandsautomatisierung, KI-basierte Kalkulation und Ferndiagnoseplattformen einsetzen, verkürzen die Durchlaufzeiten um bis zu 20 % und senken die Teileobsoleszenz. Versicherungspartnerschaften liefern garantierte Volumina im Austausch für feste Preisstrukturen.

Chancen liegen in der Vermittlung von Recyclingteilen, mobilen Kalibrierungsfahrzeugen und der Aufarbeitung von EV-Batteriegehäusen. Mittelgroße Akteure bilden Einkaufsgemeinschaften, um Sensormodule angesichts globaler Engpässe zu sichern. Fachkräftemangel bleibt der größte Engpass, wobei Ausbildungsprogramme und E-Learning-Portale als Bindungsinstrumente entstehen.

Marktführer der asiatisch-pazifischen Kfz-Unfallreparaturbranche

PPG Industries Inc.

3M Company

Axalta Coating Systems LLC

Robert Bosch GmbH

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF Coatings stellte sein Sustainability Future Target Picture an Lackierstandorten im gesamten asiatisch-pazifischen Raum vor und verankerte Kreislaufwirtschaftskennzahlen in seinen Produkt-Roadmaps. Diese Initiative zielt darauf ab, sich an den übergeordneten Nachhaltigkeitszielen des Unternehmens auszurichten, indem Ressourceneffizienz gefördert, Umweltauswirkungen reduziert und Innovationen bei nachhaltigen Beschichtungslösungen vorangetrieben werden.

- August 2024: Bosch Diagnostics stellte seine ADS X V6.0-Firmware vor, die schnellere Scans für asiatische Marken und ein breiteres Spektrum an ADAS-Funktionen bietet. Das neueste Update erweitert die Abdeckung für das Modelljahr 2024 und führt über 2.000 neue Sondertests und Systemanwendungen für ADAS-Kalibrierungen ein.

Berichtsumfang des asiatisch-pazifischen Kfz-Unfallreparaturmarkts

| Personenkraftwagen |

| Nutzfahrzeug |

| Lacke und Beschichtungen |

| Verbrauchsmaterialien |

| Ersatzteile |

| Glas |

| Sonstiges Produkt |

| Selbst durchgeführt (DIY) |

| Durch Fachbetrieb durchgeführt (DIFM) |

| Original Equipment (OE) |

| Strukturreparatur |

| Karosserie und Lack |

| Glas und ADAS-Kalibrierung |

| Indien |

| China |

| Japan |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeug | |

| Nach Produkt | Lacke und Beschichtungen |

| Verbrauchsmaterialien | |

| Ersatzteile | |

| Glas | |

| Sonstiges Produkt | |

| Nach Servicekanal | Selbst durchgeführt (DIY) |

| Durch Fachbetrieb durchgeführt (DIFM) | |

| Original Equipment (OE) | |

| Nach Schadensart | Strukturreparatur |

| Karosserie und Lack | |

| Glas und ADAS-Kalibrierung | |

| Nach Land | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Kfz-Unfallreparaturmarkts?

Er wird im Jahr 2025 auf 49,12 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Die prognostizierte CAGR beträgt 2,78 % bis 2030.

Welches Produktsegment expandiert am schnellsten?

Glasreparatur- und ADAS-Kalibrierungsdienstleistungen sollen mit einer CAGR von 3,98 % wachsen.

Warum gewinnen OE-Reparaturnetzwerke an Bedeutung?

Automobilhersteller streben danach, Aftermarket-Einnahmen zu erzielen und die Qualität zu sichern, indem sie autorisierte Einrichtungen ausbauen, die für ADAS- und EV-Reparaturen ausgestattet sind.

Was ist die größte Herausforderung für Reparaturwerkstätten?

Ein Mangel an Technikern, die für Mehrwerkstoff- und Elektrofahrzeugreparaturen zertifiziert sind, schränkt die Kapazität ein.

Seite zuletzt aktualisiert am: