Marktgröße und Marktanteil des Automobilhandels in Südostasien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

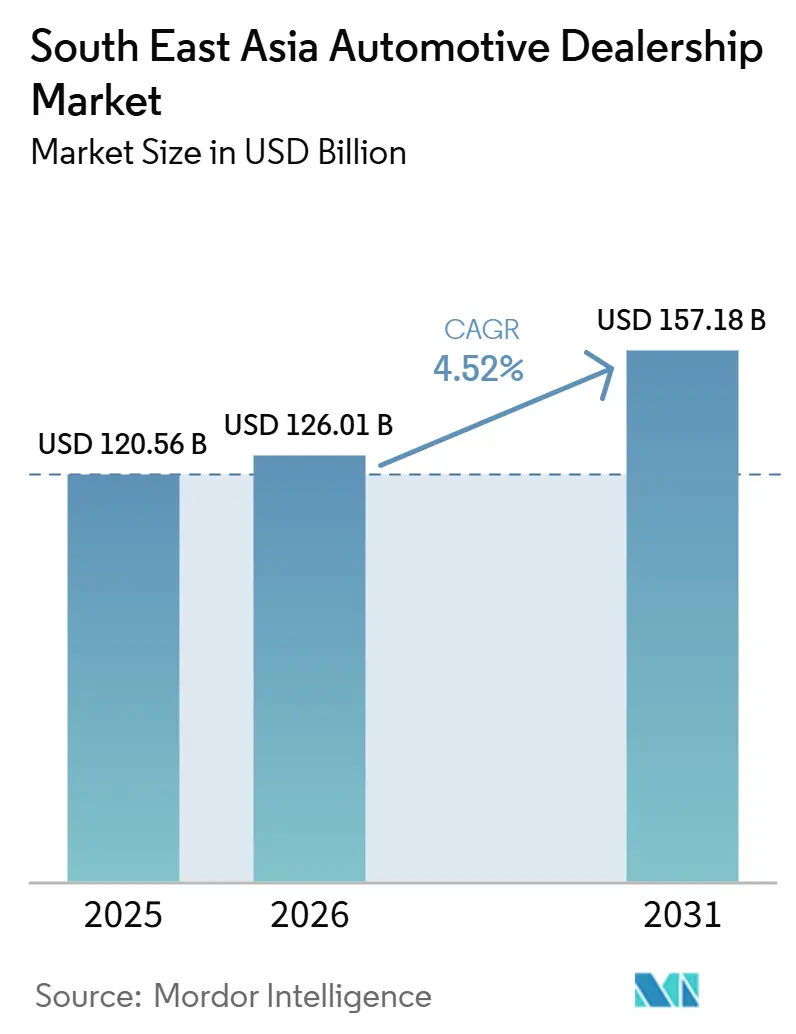

| Marktgröße im Basisjahr (2025) | 120.56 Milliarden US-Dollar |

| Marktgröße (2026) | 126.01 Milliarden US-Dollar |

| Marktgröße (2031) | 157.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

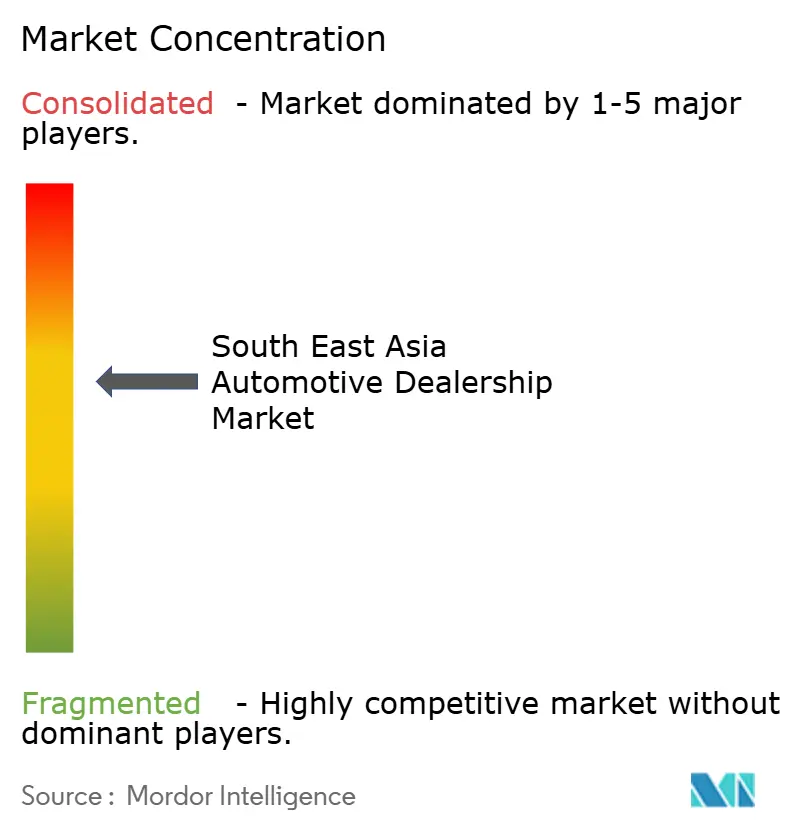

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilhandelsmarkts in Südostasien von Mordor Intelligence

Die Marktgröße des Automobilhandels in Südostasien wird voraussichtlich von 120,56 Milliarden USD im Jahr 2025 auf 126,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 157,18 Milliarden USD erreichen, was einem CAGR von 4,52 % im Prognosezeitraum (2026–2031) entspricht. Der Automobilhandelsmarkt in Südostasien profitiert weiterhin von einem gestärkten Verbrauchervertrauen, günstigen politischen Anreizen für Elektrofahrzeuge und einem digital ausgerichteten Einzelhandel. Strategische OEM-Händler-Allianzen, Omnichannel-Plattformen und staatlich geförderte Elektrifizierung stützen allesamt den mittelfristigen Ausblick für den Automobilhandelsmarkt in Südostasien. Händlergruppen verlagern ihre Einnahmen zunehmend auf Teile, Service und Finanzierung, da die Margen bei Neuwagen enger werden. Gleichzeitig sieht sich der Automobilhandelsmarkt in Südostasien mit Kosteninflation, strengeren Kreditbedingungen und dem disruptiven Potenzial von Direktvertriebspilotprojekten konfrontiert.

Wichtigste Erkenntnisse des Berichts

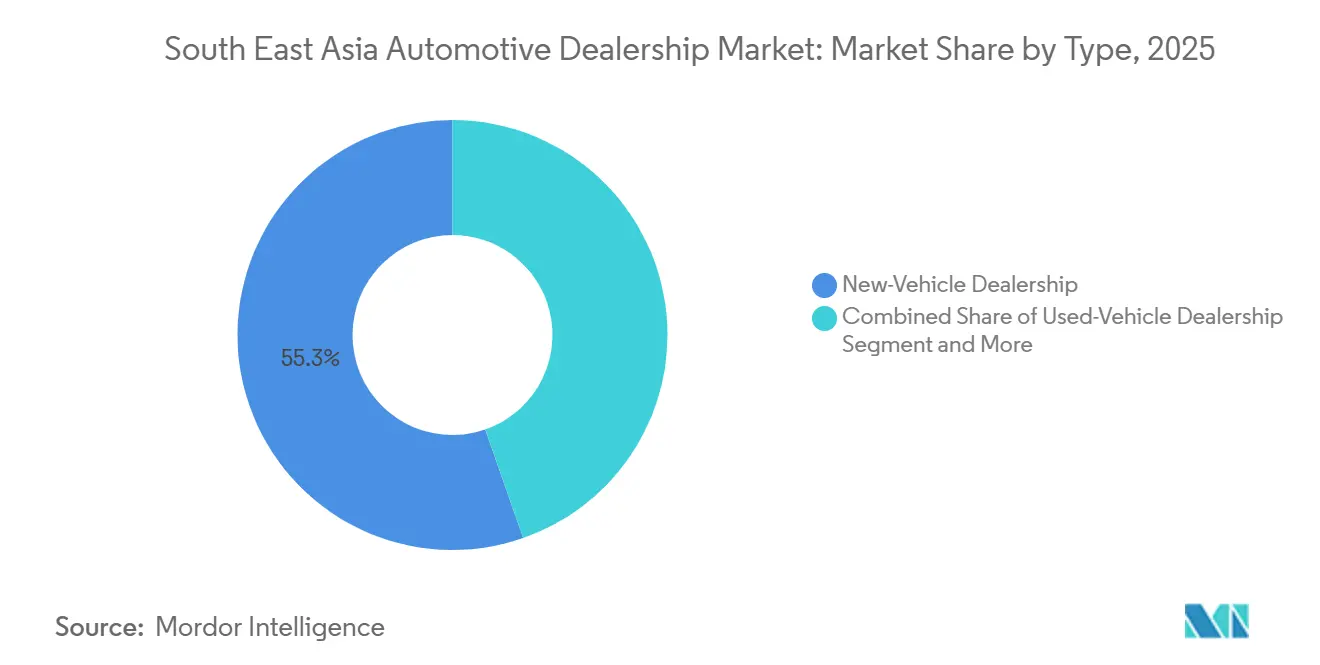

- Nach Typ entfielen auf Neuwagenhändler 55,33 % des Marktanteils des Automobilhandels in Südostasien im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einem CAGR von 6,12 % wachsen.

- Nach Händler hielten Vertragsnetzwerke 64,47 % des Marktanteils des Automobilhandels in Südostasien im Jahr 2025 und verzeichneten die schnellste Expansion mit einem CAGR von 6,21 % bis 2031.

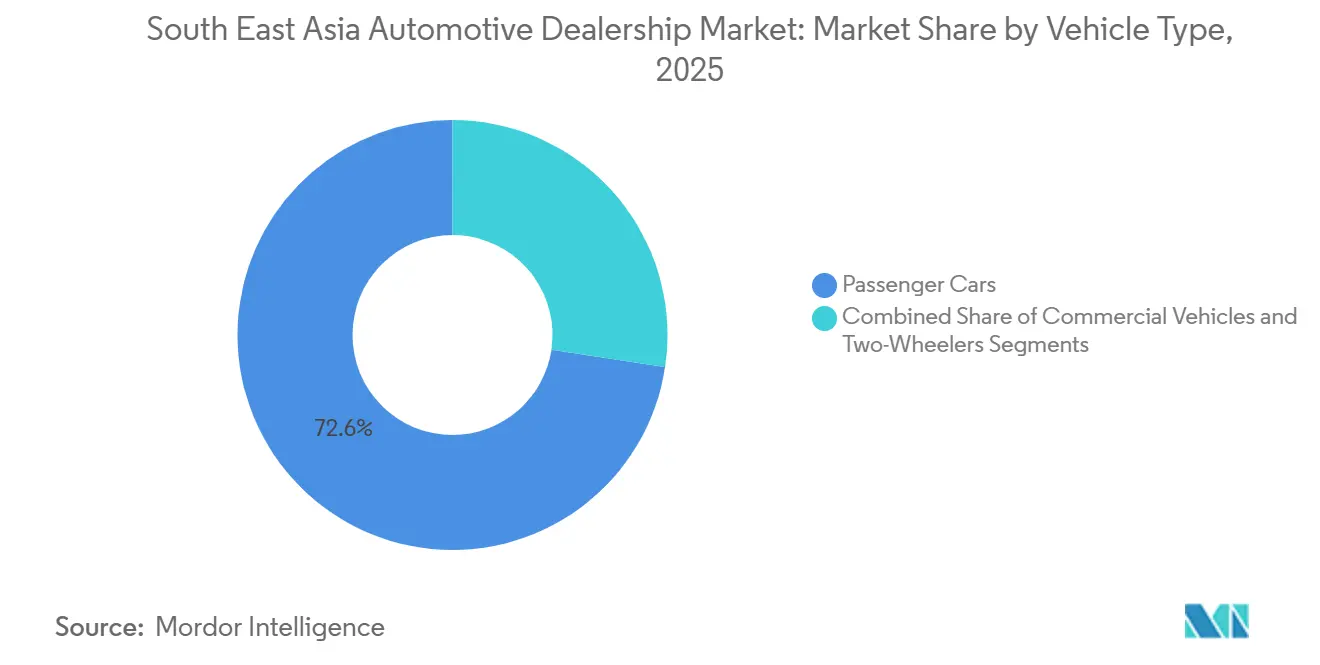

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 72,63 % an der Marktgröße des Automobilhandels in Südostasien im Jahr 2025; Nutzfahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 7,08 % expandieren.

- Nach Antrieb entfielen auf Fahrzeuge mit Verbrennungsmotor 94,12 % des Marktanteils des Automobilhandels in Südostasien im Jahr 2025, während Elektrofahrzeuge mit einem CAGR von 10,53 % bis 2031 zulegen.

- Nach Geografie dominierte Indonesien mit einem Anteil von 28,64 % am Marktanteil des Automobilhandels in Südostasien im Jahr 2025, und die Philippinen werden voraussichtlich das höchste Wachstum mit einem CAGR von 8,26 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Automobilhandelsmarkts in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Neufahrzeugen | +1.2% | Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Digitaler Einzelhandel und Omnichannel-Kaufprozesse | +1.1% | Singapur, Malaysia, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Kundendiensts | +0.9% | Indonesien, Thailand, Malaysia, Philippinen | Langfristig (≥ 4 Jahre) |

| Plattformen für Gebrauchtfahrzeuge und Kleinanzeigen | +0.8% | Malaysia, Indonesien, Thailand, Singapur | Mittelfristig (2–4 Jahre) |

| Exklusive Elektrofahrzeug-Händlerformate | +0.7% | Thailand, Indonesien, Malaysia, Philippinen | Langfristig (≥ 4 Jahre) |

| Liberalisierung des ASEAN-Graumarkts | +0.6% | Thailand, Malaysia, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Neufahrzeugen in Indonesien, Thailand und Vietnam

Die kombinierten Neuzulassungen in drei Märkten übertrafen bedeutende Volumina, was Händlergruppen dazu veranlasste, neue Standorte und Servicebereiche zu eröffnen. Der indonesische Konzern Indomobil plant zusätzliche Standorte, um seine Präsenz in Jakarta, Bandung und Surabaya auszubauen. Unterdessen richtet Vietnams THACO ländliche Ausstellungsräume ein, um den Kunden Wartungsdienstleistungen bequemer zugänglich zu machen. In Thailand werden robuste Nutzfahrzeugpipelines durch öffentliche Infrastrukturausgaben gestärkt, was wiederum die Nachfrage nach leichten Lastkraftwagen ankurbelt. Händlerfinanzierer locken Erstkäufer – die ihre Käufe während der Pandemie aufgeschoben hatten – mit gebündelten Angeboten mit niedrigen Anzahlungen und Herstellerrabatten. Diese kombinierten Faktoren steigern nicht nur den Kundenverkehr, sondern unterstreichen auch den wachsenden Einfluss von Online-Konfiguratoren in den frühen Phasen der Fahrzeugauswahl.

Rasante Entwicklung des digitalen Einzelhandels und der Omnichannel-Kaufprozesse

Verbraucher erwarten heute Preistransparenz, virtuelle Fahrzeugrundgänge und Probefahrten zu Hause, was den Automobilhandelsmarkt in Südostasien in Richtung vollständiger Bestandstransparenz über Apps und Showroom-Tablets drängt. Die durchgängige SAP-Einführung von Toyota Philippines verkürzt die Angebotserstellungszeit und synchronisiert die Teilverfügbarkeit, was die Konversionsraten und die Servicebindung verbessert. Partnerschaften wie GAC-Grab integrieren Mitfahrdaten in Cockpit-Schnittstellen und deuten auf künftige Abonnementeinnahmen für Händler hin, die die Flottenauslastung verwalten. Das Webportal von VinFast ermöglicht 90 % der Finanzierungsgenehmigungen innerhalb von Minuten und setzt damit neue Maßstäbe bei der Kreditbearbeitungsgeschwindigkeit. Händler, die Click-to-Buy-Prozesse einsetzen, können Browsing-Signale erfassen, die Lagerhaltungsentscheidungen leiten, während traditionelle Standorte, die auf Laufkundschaft angewiesen sind, Marktanteile an digital ausgerichtete Wettbewerber verlieren [1]„Eine inklusive digitale Wirtschaft in der ASEAN-Region,” ASEAN-Sekretariat, asean.org.

Ausbau des Kundendiensts durch OEM-gestützte Händlergruppen

Da die Fahrzeugverkäufe unter Margendruck geraten, gewinnen Teile und Dienstleistungen an Bedeutung. Das Drehkreuz von Stellantis in Malaysia liefert effizient eine breite Palette von Lagereinheiten mit kurzen Lieferzeiten. Diese Agilität verbessert die Lieferquoten für Jeep- und Peugeot-Händler in mehreren Ländern. In einem strategischen Schritt hat BMW Malaysia sein Lager in Johor erheblich erweitert und damit die regionale Unterstützung für Hochvoltbatteriereparaturen gestärkt. Unterdessen ist THACO, ein führender Akteur in Vietnam, Vorreiter bei mobilen Werkstätten in ländlichen Provinzen und nutzt proprietäre Apps für nahtlose Wartungsbuchungen. Ihre Investitionen in zertifizierte Technikerprogramme bewältigen nicht nur die Komplexität von Elektrofahrzeugantrieben, sondern gewährleisten auch die präzise Neukalibrierung von Fahrerassistenzsystemen. Dieses Fachwissen ermöglicht es ihnen, Arbeitslöhne zu erzielen, die über der Inflation liegen [2]„Electrified Experience Dealer Network,” Honda, hondaoutsidejava.co.id. Eine solide Kundendienstinfrastruktur stärkt nicht nur die Kundenbindung, sondern schützt auch die Rentabilität der Händler, selbst in zyklischen Absatzrückgängen.

Boomende Plattformen für Gebrauchtfahrzeuge und Kleinanzeigen

Carsome erzielte ein erhebliches EBITDA-Wachstum, während Carro beträchtliches Kapital sicherte, was das wachsende Anlegervertrauen in Online-Gebrauchtwagenplattformen unterstreicht. Fortschrittliche Algorithmen benchmarken nun Buchwerte, standardisieren die Fahrzeugaufbereitung und bewerten den Batteriezustand älterer Elektrofahrzeuge, was das Käufervertrauen stärkt. Zertifizierte Angebote bieten nicht nur verlängerte Garantien, sondern auch Lieferung an die Haustür, was den Inzahlungnahme-Vorteil traditioneller Händler mindert. Als Reaktion darauf starten traditionelle Händler Markenprogramme für Gebrauchtfahrzeuge und nutzen digitale Sofortbewertungstools, um Bestandsverluste zu verhindern. Kreditgeber, darunter das von MUFG unterstützte JACCS, weiten die Finanzierungsoptionen für Gebrauchtfahrzeuge aus und verleihen der Branche ein höheres Maß an Professionalität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Investitionsaufwand und Betriebskapitalbedarf | -0.5% | Indonesien, Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Direktvertrieb über Online-Kanäle | -0.4% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Einfuhrzöllen und Tarifen | -0.3% | Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Elektrofahrzeugtechnikern | -0.2% | Thailand, Indonesien, Malaysia, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand und Betriebskapitalbedarf für Mehrmarken-Ausstellungsräume

Flaggschiff-Standorte, die Elektrofahrzeugladestationen, digitale Bildschirme und zertifizierte Werkstätten integrieren, können 10 Millionen USD übersteigen und die Verschuldungsquoten der Händler belasten. Peroduas Investitionsplan unterstreicht die unvorhersehbare Natur der Mittelabflüsse, insbesondere wenn Investitionen in Produktion, Einzelhandel und Dienstleistungen zusammentreffen. Da die Modellvielfalt einen tieferen Lagerbestand erfordert, um sofortige Erfüllungserwartungen zu erfüllen, steigen die Lagerkosten unweigerlich. Kleine unabhängige Unternehmen, denen OEM-Koinvestitionsprogramme fehlen, fusionieren häufig zu größeren Gruppen, was die Konsolidierung beschleunigt. Gleichzeitig erweist sich der Zugang zu grüner Finanzierung und herstellerverwalteten Bestandsprogrammen als wichtiges Unterscheidungsmerkmal, das die Geschwindigkeit der Netzwerkerweiterung beeinflusst.

Direktvertriebspilotprojekte über Online-Kanäle durch globale OEMs

VinFast betreibt eigene Ausstellungsräume und fördert weiterhin Online-Transaktionen, sodass Händlern nur minimale Kundendienstvorteile verbleiben. Inspiriert von Teslas globalem Erfolg experimentieren traditionelle Marken mit Festpreisportalen in großen Ballungszentren in der ASEAN-Region und schränken damit den Verhandlungsspielraum der Franchisenehmer ein. Sollten Regulierungsbehörden die Beschränkungen des Agenturmodells lockern, könnten Händler Finanzierungs- und Versicherungseinnahmen gefährden, die derzeit erheblich zu ihrem Bruttogewinn beitragen. Als Reaktion darauf starten einige Händler White-Label-E-Commerce-Plattformen, die es ihnen ermöglichen, Lieferungen am selben Tag aus ihrem lokalen Bestand anzubieten. Letztendlich wird die Zukunft dieser Dynamik davon abhängen, ob Verbraucher persönliche Fahrzeugübergaben und individuelle Serviceberatungen bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Neuwagenverkäufe treiben die Marktführerschaft voran

Die Marktgröße des Automobilhandels in Südostasien für Neuwagenhändler betrug 55,33 % im Jahr 2025 und soll bis 2031 mit einem CAGR von 6,12 % wachsen. OEMs priorisieren diese Kanäle für Elektrofahrzeug-Einführungen und bieten mitfinanzierte Ladeinstallationen an, die die Amortisationszeiten verkürzen. BMWs neuer Standort in Jakarta verfügt über digitale Konfiguratoren und Loungebereiche, die das Markenerlebnis verbessern. Mit zunehmender Beliebtheit von batterieelektrischen Fahrzeugen verlagert sich der Bestand hin zu Modellen mit höheren Bruttomargen. Diese Anpassung hilft, den Abwärtsdruck durch Online-Preistransparenz abzumildern.

Gebrauchtfahrzeuggeschäfte sind zwar fragmentiert, bleiben aber ein profitabler Markt. Plattformen nutzen künstliche Intelligenz für Bewertungen, um über traditionelle physische Lagerkapazitäten hinaus zu expandieren. Händlergruppen kooperieren auch mit Versicherern, um gebündelte Garantieverlängerungen anzubieten. Finanzierungs- und Versicherungsprodukte, die mit Gebrauchtfahrzeugkäufen verbunden sind, generieren zusätzliche Erträge und gleichen engere Gewinnmargen beim Fahrzeugverkauf aus. Darüber hinaus betreiben Neuwagenhändler zunehmend angrenzende zertifizierte Gebrauchtwagenplätze. Dieser Ansatz ermöglicht es ihnen, Inzahlungnahmen schnell zu recyceln und das Risiko zu reduzieren, Verkäufe an unabhängige E-Commerce-Marktplätze zu verlieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Händler: Vertragsnetzwerke behaupten ihre Dominanz

Vertragshändler entfielen auf 64,47 % des Marktanteils des Automobilhandels in Südostasien im Jahr 2025 und sollen bis 2031 mit einem CAGR von 6,21 % wachsen, was das OEM-Engagement für markenkonforme Umgebungen unterstreicht, die Elektrofahrzeugladestationen und Software-Update-Zonen beherbergen. Mehrmarken-Hallen senken den markenspezifischen Investitionsaufwand, und regionale Konzerne nutzen zentralisierte Teileläger, um Dutzende von Marken mit schlankeren Beständen zu unterstützen. Die digitale Integration ermöglicht es Kunden, unter einer einzigen Anmeldung von der Website über den Ausstellungsraum bis zum Servicebereich zu wechseln, was die Bindungsraten stärkt.

Unabhängige Händler zeichnen sich durch Agilität und Preiswettbewerb aus, insbesondere im Gebrauchtwagenbereich. Carsomes Rentabilitätsmeilenstein setzt Vertragshändler unter Druck, dessen Sieben-Tage-Rückkaufgarantien zu entsprechen. Nicht angebundene Standorte schwenken oft auf Nischenimporte oder Leistungsmodelle um, die aus Vertragskatalogen ausgeschlossen sind. Mit der Verbreitung von Agenturverkaufsmodellen könnten Vertragsgruppen zu dienstleistungsorientierten Unternehmen werden, die OEMs für Übergabe und Wartung berechnen, während sie die Transaktionskontrolle abgeben.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen das Wachstum

Personenfahrzeuge lieferten 72,63 % des Marktanteils des Automobilhandels in Südostasien im Jahr 2025, was die Urbanisierung und die einfachere Kreditgenehmigung für Limousinen und SUVs widerspiegelt. Kleine Crossover wie der Honda HR-V sprechen junge Berufstätige an, während Einstiegs-Schräghecklimousinen für Erstkäufer unverzichtbar bleiben. Händler setzen mobile Verkaufskioske in Einkaufszentren ein, um Impulskäufer anzusprechen und Probefahrten zu vereinbaren.

Nutzfahrzeuge sind auf eine schnellere Expansion mit einem CAGR von 7,08 % ausgerichtet, da der elektronische Handel die Nachfrage nach leichten Lastkraftwagen und Elektrotransportern antreibt. Flottenkundenprioritäten liegen bei den Gesamtbetriebskosten, was Händler dazu veranlasst, Wartungsverträge und Telematik zu bündeln, um die Betriebszeit zu verbessern. Die Integration von Teilelagern mit Lagervierteln verkürzt die Serviceausfallzeiten und stärkt die Händlerbeziehungen zu Logistikunternehmen. Auch Umrüstungen von Personen- zu Nutzfahrzeugen treten auf, wobei Händler Mehrzweckfahrzeuge für die letzte Meile der Lieferung umrüsten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Elektrofahrzeuge verändern die Marktdynamik

Verkäufe von Fahrzeugen mit Verbrennungsmotor entfielen auf 94,12 % des Marktanteils des Automobilhandels in Südostasien im Jahr 2025, angetrieben durch eine etablierte Tankstelleninfrastruktur und niedrigere Listenpreise. Händler verlassen sich weiterhin auf Benzinmodelle für Volumenanreize, aber eine langsame Lagerumschlagsrate birgt das Risiko einer Restwertminderung, da die Elektrofahrzeugakzeptanz steigt. Batterieelektrische Modelle machen bereits mehr als die Hälfte der Neuzulassungen in Singapur aus, was auf künftige Wendepunkte in anderen Ballungsräumen hindeutet.

Elektrovarianten expandieren bis 2031 mit einem CAGR von 10,53 %, angetrieben durch Subventionen und inländische Batteriewerke. Ausstellungsräume widmen separate Bereiche für Live-Ladevorführungen und Batteriezustandsberichte, um das Verbrauchervertrauen zu stärken. Hybridantrieb deckt den Übergangsbedarf in Regionen mit spärlichen Ladenetzen. Händler rationalisieren Werkstattlayouts, um Hochvolt-Servicebereiche abzutrennen und so die Sicherheit der Techniker und die Prozesseffizienz zu gewährleisten.

Geografische Analyse

Indonesien behielt 2025 einen Anteil von 28,64 % am Automobilhandelsmarkt in Südostasien, gestützt durch eine Bevölkerung von über 270 Millionen und staatliche Anreize, die neun Zusagen zur Elektrofahrzeugmontage anzogen. Mit der Zunahme chinesischer Wettbewerber ist der Marktanteil von Astra International gesunken. Durch die Nutzung des Ramadan-Reisebooms hat die Gruppe jedoch Pop-up-Servicestationen eingerichtet und Pannenhilfeflotten eingesetzt. Unterdessen expandiert Indomobil mit neuen Standorten und zielt strategisch auf Sekundärstädte mit wachsender Nachfrage ab, gestützt durch steigende verfügbare Einkommen. Im Archipel bieten Logistikhürden lukrative Chancen für Gruppen, die sich auf integrierte Teileverteilung spezialisiert haben, was die Lieferzeiten zwischen den Inseln erheblich verkürzt.

Sowohl Thailand als auch Vietnam treiben erhebliche Dynamik im Automobilsektor voran. In Thailand hat das Elektrofahrzeugprogramm neue Ausstellungsrauminvestitionen und Bemühungen zur Weiterqualifizierung von Technikern angestoßen. In Vietnam sind die Gesamtverkäufe gewachsen, wobei THACO zahlreiche Servicezentren betreibt. Bemerkenswert ist, dass THACOs mobile Einheiten ihre Reichweite auf die Bergprovinzen ausdehnen. Darüber hinaus verbessert die lokale Komponentenfertigung die Kostenkonkurrenzfähigkeit von im Inland montierten Kia- und Mazda-Fahrzeugen und stärkt damit die Händlermargen.

Die Philippinen verzeichnen die schnellste Entwicklung mit einem CAGR von 8,26 % bis 2031, da Banken datengestützte Kreditbewertung einsetzen, um Fahrzeugkredite auszuweiten. Die Verkäufe erreichten bedeutende Niveaus, wobei Prognosen ein erhebliches Wachstum von Jahr zu Jahr anzeigen. Malaysias Gebrauchtfahrzeugsegment treibt Händler dazu an, sich in zertifizierte Gebrauchtwagen zu diversifizieren, was einen Puffer gegen Stagnation bei Neuwagenverkäufen bietet. Singapurs starke Akzeptanz von Elektrofahrzeugen unterstreicht einen politisch getriebenen Wandel und zieht grenzüberschreitende Käufer an, die Produkte aus erster Hand erleben möchten. In aufstrebenden Märkten wie Kambodscha und Laos steigert ein verbesserter Logistikkorridor die grenzüberschreitenden Warenströme und ermöglicht Händlern den Zugang zu einem breiteren Modellportfolio.

Wettbewerbslandschaft

Der Automobilhandelsmarkt in Südostasien ist mäßig konzentriert und bietet ausreichend Spielraum für regionale Konsolidierung. Der preisgetriebene Wettbewerb verschärft sich, da chinesische OEMs die lokalisierte Produktion ausbauen und Händlern ermöglichen, funktionsreiche Modelle zu Massenmarktpreisen anzubieten. Etablierte japanische Marken verteidigen ihren Marktanteil durch Kundenbindungsprogramme und Restwertgarantien, doch jüngere Käufer sind zunehmend offen für neue Marktteilnehmer.

Händlergruppen priorisieren die vertikale Integration durch den Erwerb digitaler Marktplätze und Finanzierungsarme, wodurch sie Leads internalisieren und Zinsertragsströme erschließen. Die Gebrauchtwagenplattform von PT Astra International und das Elektrofahrzeuglade-Vorhaben von Sime Darby Motors sind Beispiele für strategische Diversifizierung, die engere Neuwagenmargen ausgleicht. Datengestützte CRM-Suiten, prädiktive Wartungsanalysen und Online-zu-Offline-Kaufpfade werden zu wichtigen Unterscheidungsmerkmalen, da Verbraucher nahtlose Erlebnisse fordern.

Talentmangel im Bereich Elektrofahrzeugservice und Omnichannel-Vertriebsmanagement treibt grenzüberschreitende Rekrutierung und interne Akademieprogramme voran. Frühe Anwender von Technikerweiterbildung und KI-gestützten Verkaufstools erzielen Produktivitätsgewinne und höhere Kundenzufriedenheitswerte. Insgesamt belohnt die Wettbewerbsdynamik Skalierung, Technologieakzeptanz und Multi-Segment-Portfoliomanagement innerhalb des Automobilhandelsmarkts in Südostasien.

Marktführer des Automobilhandels in Südostasien

PT Astra International Tbk

Sime Darby Motors

Cycle and Carriage

Tan Chong Motor Holdings Bhd

Inchcape plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: VinFast stellte seinen Rechtslenker VF 6 SUV auf der IIMS Surabaya vor und eröffnete 22 Händler und 20 Servicezentren in Indonesien mit kostenlosem Laden bis März 2028.

- Januar 2025: Geely Auto trat in Indonesien mit dem Vorverkauf seines elektrischen SUV EX5 ein und kooperierte lokal für eine Montage, die für das dritte Quartal 2025 geplant ist.

Berichtsumfang des Automobilhandelsmarkts in Südostasien

Der Bericht über den Automobilhandelsmarkt in Südostasien ist segmentiert nach Typ (Neuwagenhändler, Gebrauchtwagenhändler, Teile und Service sowie Finanzierung und Versicherung), Händler (Vertragshändler und freie Händler), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge und Zweiräder), Antrieb (Verbrennungsmotor und Elektrofahrzeuge) sowie Land (Indonesien, Thailand, Malaysia, Philippinen, Vietnam, Singapur und übriges Südostasien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Neuwagenhändler |

| Gebrauchtwagenhändler |

| Teile und Service |

| Finanzierung und Versicherung |

| Vertragshändler |

| Freier Händler |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge |

| Indonesien |

| Thailand |

| Malaysia |

| Philippinen |

| Vietnam |

| Singapur |

| Übriges Südostasien |

| Nach Typ | Neuwagenhändler |

| Gebrauchtwagenhändler | |

| Teile und Service | |

| Finanzierung und Versicherung | |

| Nach Händler | Vertragshändler |

| Freier Händler | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge | |

| Nach Land | Indonesien |

| Thailand | |

| Malaysia | |

| Philippinen | |

| Vietnam | |

| Singapur | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automobilhandelsmarkt in Südostasien im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 157,18 Milliarden USD erreichen.

Welches Land führt Südostasien beim Händlerumsatzanteil an?

Indonesien hielt 2025 den größten Anteil mit 28,64 %.

Wie schnell wachsen Elektrofahrzeuge im regionalen Händlernetz?

Elektrofahrzeugverkäufe sollen zwischen 2026 und 2031 mit einem CAGR von 10,53 % steigen.

Wie beeinflussen digitale Plattformen den Gebrauchtwagenverkauf?

Unternehmen wie Carsome und Carro nutzen Datenanalysen, Garantien und Lieferung nach Hause, um das Segment zu professionalisieren und Inzahlungnahmen von traditionellen Händlern abzulenken.

Welchen Herausforderungen stehen Händler bei der Elektrofahrzeugakzeptanz gegenüber?

Kapitalaufwand für Ladeinfrastruktur, Technikermangel und geringere Einnahmen aus der Routinewartung sind die wichtigsten Hürden.

Seite zuletzt aktualisiert am: