Marktgröße und Marktanteil für die Zerlegung von Verkehrsflugzeugen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

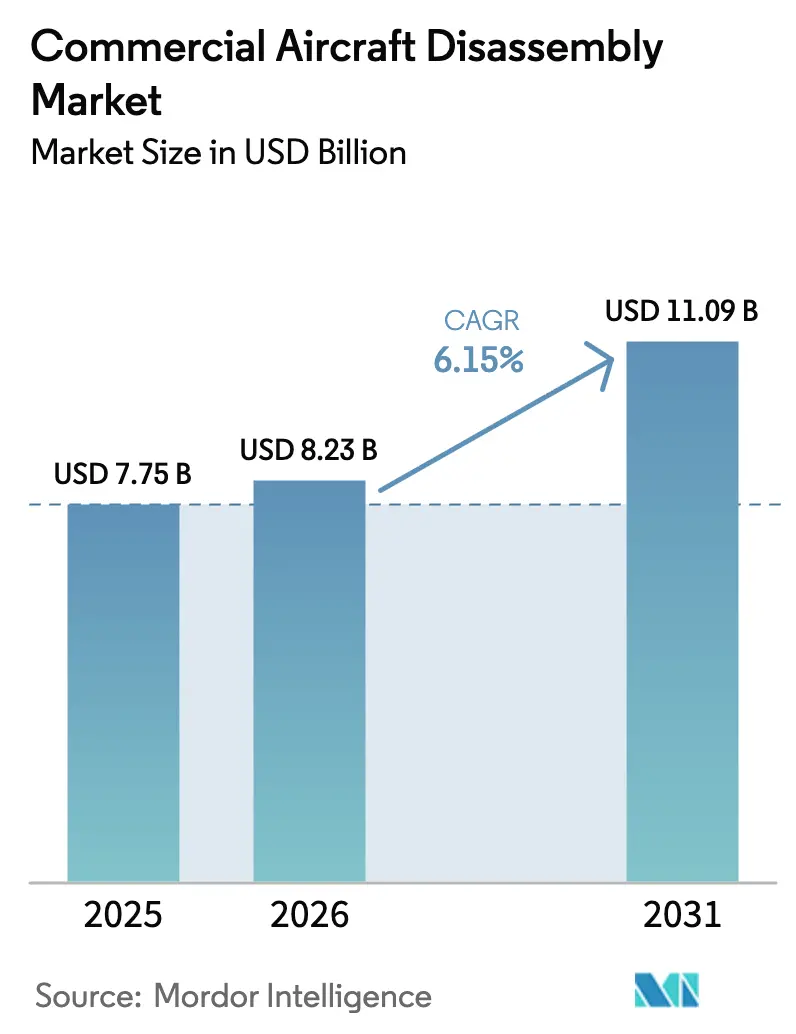

| Marktgröße (2026) | 8.23 Milliarden US-Dollar |

| Marktgröße (2031) | 11.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Zerlegung von Verkehrsflugzeugen von Mordor Intelligence

Die Marktgröße für die Zerlegung von Verkehrsflugzeugen wird voraussichtlich von 7,75 Milliarden USD im Jahr 2025 auf 8,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,15 % über den Zeitraum 2026–2031 einen Wert von 11,09 Milliarden USD erreichen. Die zunehmende Nutzung von zertifiziertem gebrauchtem verwendungsfähigem Material (USM), anhaltende Rückstände bei Triebwerkswerksbesuchen und Lieferverzögerungen verlagern den Wert von Schrott hin zur Komponentenrückgewinnung, da Betreiber Kostensicherheit und Betriebszeit anstreben. Leasinggeber formalisieren Lebenszykluskonzepte für das Laufzeitende, um Vermögenswerte durch Zerlegung zu monetarisieren, wenn die Leasingwirtschaftlichkeit nachlässt, während OEMs Lebenszyklusorogramme integrieren, um die Qualität zu schützen und die Versorgungsresilienz zu verbessern. Der asiatisch-pazifische Raum baut Kapazitäten und Durchsatz auf, um eine schnell wachsende installierte Basis zu unterstützen, während Nordamerika nach Volumen und Zertifizierungen das größte Zerlegungszentrum bleibt. Kreislaufdesign und verbesserte Methoden zur Verbundstoffrückgewinnung unterstützen im Laufe der Zeit höhere Wiederverwendungsraten, obwohl verbundstofflastige Flugzeugzellen bei der Verarbeitung und Zertifizierung für die hochwertige Wiedereingliederung noch Hürden darstellen.

Wichtigste Erkenntnisse des Berichts

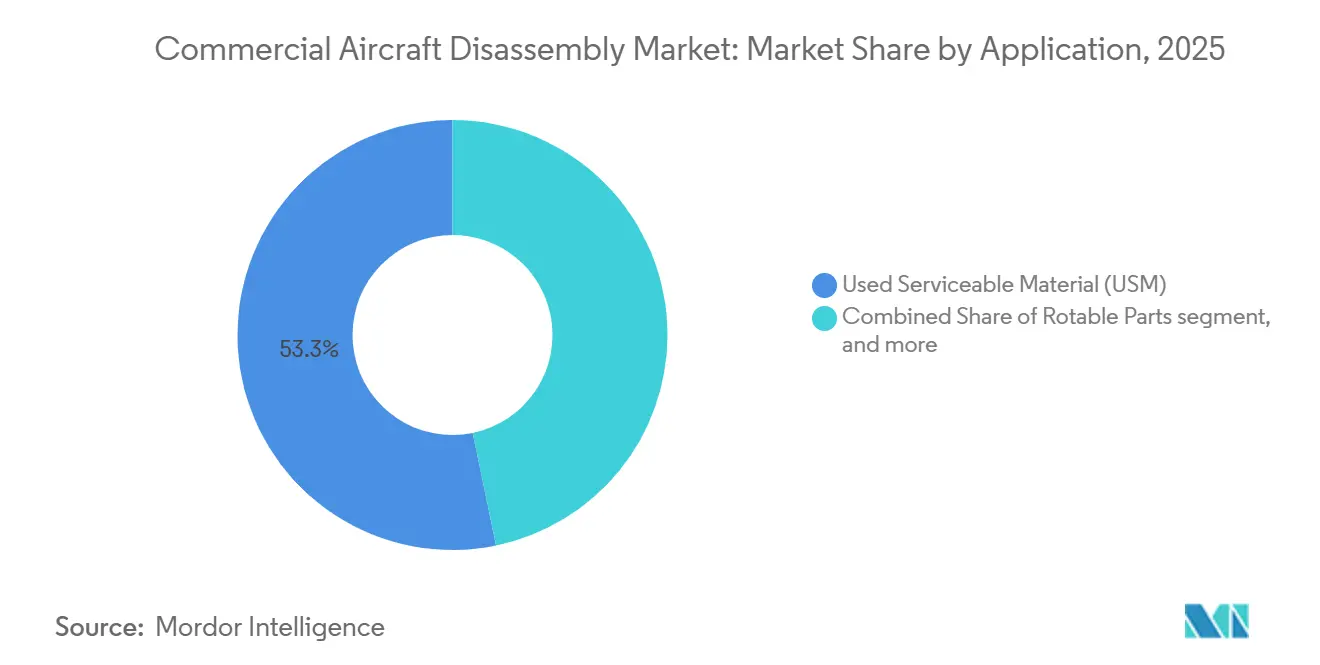

- Nach Anwendung führte gebrauchtes verwendungsfähiges Material (USM) im Jahr 2025 mit einem Umsatzanteil von 53,25 % und wird voraussichtlich bis 2031 mit einem CAGR von 8,24 % wachsen.

- Nach Flugzeugtyp entfielen Schmalrumpfplattformen im Jahr 2025 auf einen Anteil von 58,47 % am Markt für die Zerlegung von Verkehrsflugzeugen, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 6,35 % wachsen.

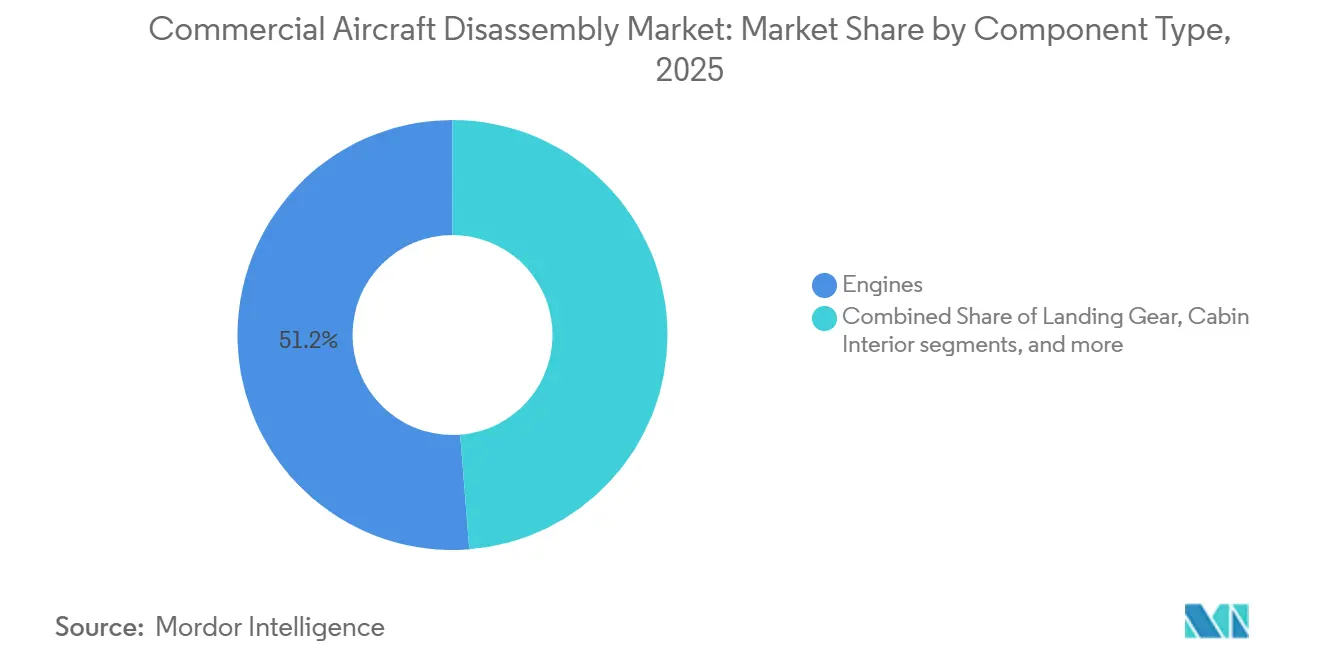

- Nach Komponententyp hielten Triebwerke im Jahr 2025 einen Anteil von 51,24 % am Markt für die Zerlegung von Verkehrsflugzeugen und werden voraussichtlich bis 2031 mit einem CAGR von 7,68 % wachsen.

- Nach Endnutzer hielten Leasinggesellschaften im Jahr 2025 einen Anteil von 42,57 % am Markt für die Zerlegung von Verkehrsflugzeugen und werden voraussichtlich bis 2031 mit einem CAGR von 6,58 % wachsen.

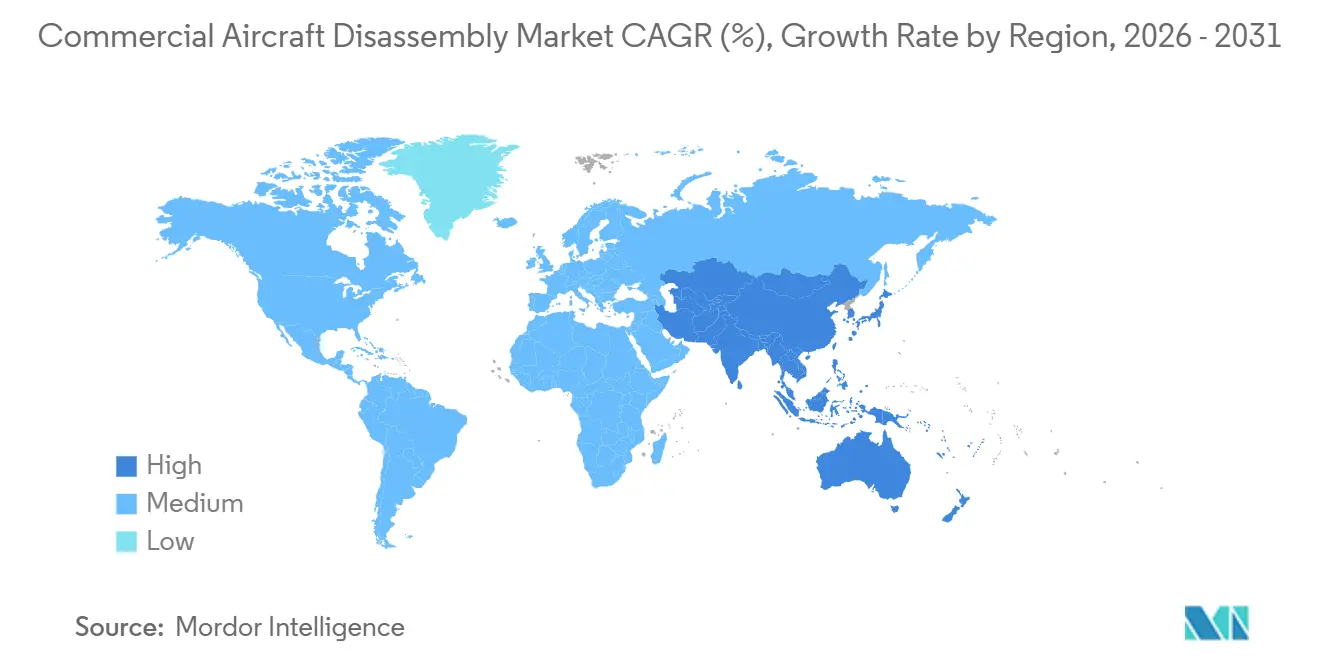

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,65 %, während der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region ist und einen CAGR von 7,57 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Zerlegung von Verkehrsflugzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stilllegungswelle nach 2027 und Ersatzzyklus erweitern die Zerlegungsvolumina | +1.8% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anhaltende Teileknappheit und Inflation fördern eine breitere Nutzung von USM | +1.5% | Global, mit höchster Intensität im asiatisch-pazifischen Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Triebwerkswerksbesuche und Zuverlässigkeitsprobleme beschleunigen Triebwerkszerlegungen | +1.3% | Schwerpunkte in Nordamerika, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| OEM/Leasinggeber-Lebenszyklusorogramme (Recycling + USM) erhöhen die Integration der Lieferkette | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsmandate und Durchbrüche in der Rückgewinnungstechnologie steigern die Recyclingfähigkeit | +0.5% | EU primär, Nordamerika und asiatisch-pazifischer Raum in der Übernahme | Langfristig (≥ 4 Jahre) |

| Entstehende Zerlegungszentren im asiatisch-pazifischen Raum mit zunehmender Flottenreife | +0.6% | Asiatisch-pazifischer Kernraum, insbesondere China, Indien, Philippinen, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stilllegungswelle nach 2027 und Ersatzzyklus erweitern die Zerlegungsvolumina

Ein Ersatzzyklus baut sich auf, da große Schmalrumpfkohorten aus den 2010er Jahren sich in den späten 2020er Jahren wirtschaftlichen Übergangspunkten nähern, was erhöhte Zerlegungsvolumina und einen tieferen Pool zertifizierter Komponenten unterstützt. Boeings Commercial Market Outlook 2025 signalisiert einen umfangreichen Flottenersatz in den nächsten zwei Jahrzehnten, wobei Nordamerika den höchsten Ersatzanteil unter den Regionen liefern soll, was eine stetige Zerlegungspipeline schafft, wenn ältere Flugzeuge aus dem Dienst ausscheiden.[1]Boeing, "Boeing erweitert die Kapazität für gebrauchtes verwendungsfähiges Material, um Herausforderungen in der Lieferkette zu bewältigen," Boeing Global Services, boeing.com Der Stilllegungszeitpunkt wurde 2024 durch Leasingverlängerungen und Lieferrückstände unterdrückt, ein Trend, der das Komponentenangebot verknappt und die Bewertungen für stark nachgefragte Teile neu gesetzt hat.[2]SMBC Aviation Capital, "Plane Insights Q2 2025," SMBC Aviation Capital, smbc.aero Wenn Betreiber Flottenpläne normalisieren und sich das OEM-Angebot erholt, wird ein Aufholimpuls bei Abgängen erwartet, der in zertifizierte Zerlegungskanäle statt in allgemeinen Schrott fließt und den Markt für die Zerlegung von Verkehrsflugzeugen stärkt. Standardisierte Außerdienststellung und bewährte Verfahren der AFRA (Aircraft Fleet Recycling Association) fungieren nun als Zugangsschwelle für viele Leasinggeberprogramme, was mit Boeings Richtlinie übereinstimmt, AFRA-akkreditierte Partner in seinem erweiterten USM-Konsignationsmodell einzusetzen.[3]Aircraft Fleet Recycling Association, "Akkreditierungsinformationen," AFRA, afraassociation.org Diese strukturellen Verschiebungen schaffen besser vorhersehbare Zerlegungsvolumina und verbessern die Planungs- und Preisergebnisse für Käufer und Verkäufer im Markt für die Zerlegung von Verkehrsflugzeugen.

Anhaltende Teileknappheit und Inflation fördern eine breitere Nutzung von USM

Die Wartungskosten der Fluggesellschaften wurden durch Versorgungsengpässe und längere Reparaturzyklen unter Druck gesetzt, was die Attraktivität zertifizierter Gebrauchtkomponenten erhöht hat, die mit kurzen Vorlaufzeiten geliefert werden können. Die IATA schätzt, dass Lieferkettenengpässe im Jahr 2025 eine Kostenbelastung in Milliardenhöhe verursacht haben, was den Fall für zuverlässige und rückverfolgbare Alternativen zur Beschaffung neuer Teile aus rückstandsbehafteten Kanälen stärkt.[4]Internationaler Luftverkehrsverband, "Engpässe in der Luft- und Raumfahrt-Lieferkette schränken Fluggesellschaften weiterhin ein," IATA, iata.org USM-Programme bieten Betreibern schnellere AOG-Wiederherstellungsfenster durch etablierte Logistik, Qualitätssicherung und doppelte behördliche Zertifizierungen, was Serviceunterbrechungen in hochausgelasteten Flotten reduzieren kann. Vertikal integrierte Zerlegungs- und Reparaturmodelle unterstützen die Kosten- und Zeiteffizienz weiter, indem sie Inspektion, Reparatur und Zertifizierung innerhalb desselben Unternehmens konsolidieren, was die Freigabe von Komponenten für den Betrieb beschleunigt. Branchenverbände und Regulierungsbehörden haben die Anforderungen an Dokumentation und Händlerakkreditierung verschärft, was das Vertrauen in zertifiziertes USM gestärkt und dem Markt für die Zerlegung von Verkehrsflugzeugen geholfen hat, mehr Nachfrage von Betreibern aufzunehmen, die strenge Compliance schätzen. Da Rückstände anhalten, treiben robuste Rückverfolgbarkeit, starke Qualitätssicherung und vorhersehbare Logistik weiterhin die Nutzung zertifizierter USM-Wege in großen Flotten voran und erhalten den Schwung im Markt für die Zerlegung von Verkehrsflugzeugen.

Anstieg der Triebwerkswerksbesuche und Zuverlässigkeitsprobleme beschleunigen Triebwerkszerlegungen

Höhere Werksbesuchslasten bei Triebwerken mit neuer Technologie für Schmalrumpfflugzeuge haben die Nachfrage nach verwendungsfähigen Triebwerksmodulen und lebensdauerbegrenzten Teilen erhöht, die schnell für den Betrieb zertifiziert werden können. Rolls-Royce hat Haltbarkeitsverbesserungen am Trent XWB-97 implementiert, um die Standzeit in anspruchsvollen Umgebungen zu verbessern, was unterstreicht, wie Zuverlässigkeitsmaßnahmen und Inspektionsmandate Komponenten in größerer Zahl in Warteschlangen drängen können. CFM International hat zertifizierte Haltbarkeitskits herausgegeben und die MRO-Kapazität für LEAP-Triebwerke erweitert, um Verschleißmuster im Betrieb zu beheben und vorhersehbarere Abflugzyklen während der nächsten Wachstumsphase zu unterstützen. Zusätzliche Kapazitätserweiterungen, wie neue LEAP-Unterstützung in Indien und eine Premier-MRO-Bezeichnung in Dallas, veranschaulichen die Tiefe der erforderlichen Investitionen zur Stabilisierung der Durchlaufzeiten und zur Unterstützung wachsender Flotten. Lufthansa Technik hat auch die Kapazitäten für die LEAP-Unterstützung ausgebaut und prädiktive Werkzeuge mit dem Materialfluss integriert, um das Störungsrisiko während der Spitzenzeiten der Werksbesuche zu reduzieren. Das Ergebnis ist eine anhaltende Nachfrage nach zertifizierten Triebwerksteilen aus der Zerlegung, um kurzfristige Versorgungslücken bei hochwertigen Baugruppen zu schließen, was einen größeren Wertanteil auf Triebwerke im Markt für die Zerlegung von Verkehrsflugzeugen lenkt. Diese Bedingungen stärken die Glaubwürdigkeit der Lieferanten und Dokumentationsstandards als kritische Differenzierungsmerkmale in den Beschaffungsstrategien von Betreibern und MRO-Partnern.

OEM/Leasinggeber-Lebenszyklusorogramme erhöhen die Integration der Lieferkette

Boeing hat ein konsignationsbasiertes USM- und Recyclingmodell mit AFRA-akkreditierten Partnern ausgebaut, um rückverfolgbare Teileströme aus stillgelegten Flugzeugen in globale Wartungskanäle zu liefern und Zerlegungsaktivitäten mit OEM-Aufsicht und Umweltprotokollen in Einklang zu bringen. Dieser Ansatz stimmt die Anreize von OEMs, Betreibern und Leasinggebern aufeinander ab, um mehr Komponenten pro Einlieferung zu gewinnen und konforme Prozesse zu priorisieren, die den Vermögenswert für den Wiederverkauf erhalten. Leasinggeberrichtlinien reifen ebenfalls, mit Portfoliostrategien, die Optionen am Laufzeitende auf der Grundlage von Triebwerks- und Komponentenwirtschaftlichkeit statt allein nach Alter abwägen, und mit größerer Aufmerksamkeit für transparente Rückgewinnungskennzahlen zur Unterstützung von Berichtspflichten. Branchenrahmen entwickeln sich in Richtung einer breiteren Anerkennung offener Wartungsökosysteme, die Garantien schützen und gleichzeitig Flexibilität bei Teilen und Reparaturbeschaffung unter definierten Qualitätsregimen ermöglichen, wie durch IATAs erneuertes wettbewerbsförderndes Abkommen mit CFM veranschaulicht. Wenn Lebenszyklusorogramme skalieren, ermöglichen sie konsistenten Zugang zu Dokumentation, kalibrierter Prüfung und akkreditierten Entgiftungspraktiken, wodurch das Gegenparteirisiko reduziert und eine breitere USM-Nutzung im Markt für die Zerlegung von Verkehrsflugzeugen unterstützt wird. Diese Integration erweitert auch den Pool zertifizierter Bestände, die für die schnelle Installation verfügbar sind, reduziert das AOG-Risiko und stärkt das Vertrauen in die Rückverfolgungsnachweise.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristige Rohstoffknappheit durch geringe Stilllegungen und Leasingverlängerungen | -1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbundstofflastige Flugzeugzellen bleiben kostspielig in der Verarbeitung | -0.7% | Global, insbesondere bei Zerlegungen neuerer Flotten (787, A350) | Langfristig (≥ 4 Jahre) |

| OEM-Kontrolle und Leasinggeberpräferenzen begrenzen USM auf bestimmten Plattformen | -0.5% | Global, mit stärkerer Auswirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Fälschungs- und Rückverfolgbarkeitsrisiken erhöhen Compliance-Kosten und Durchlaufzeiten | -0.4% | Global, insbesondere im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristige Rohstoffknappheit durch geringe Stilllegungen und Leasingverlängerungen

Stilllegungen lagen unter historischen Normen, da Fluggesellschaften Leasingverträge verlängern und Flugzeuge mittleren Alters im Betrieb halten, um Engpässe bei Neulieferungen zu überbrücken, was den unmittelbaren Zufluss von Zerlegungskandidaten einschränkt. Diese kurzfristige Knappheit reduziert die Verfügbarkeit stark nachgefragter verwendungsfähiger Triebwerke und schnell umschlagender Teile, was den Wettbewerb um zertifizierte Bestände erhöht. Geringere Einlieferungen begrenzen auch die Vielfalt der zu einem bestimmten Zeitpunkt in Umlauf gebrachten Teilenummern, was die Beschaffungssuche nach bestimmten Konfigurationen verlängern kann. Die IATA hat hervorgehoben, wie eingeschränktes Angebot und Wartungsengpässe die Kapazitätserholung behindern, was unterstreicht, warum Rohstoffknappheit ein bindender Faktor für Betreiber ist, die auf USM angewiesen sind, um Flotten in Betrieb zu halten. Wenn sich Lieferungen normalisieren und aufgeschobene Stilllegungen wieder aufgenommen werden, sollte mehr Material in den Markt für die Zerlegung von Verkehrsflugzeugen zurückfließen, obwohl die kurzfristigen Preise für ausgewählte Komponenten fest bleiben können. Betreiber, die Teile vorpositionieren und mit akkreditierten Lieferanten zusammenarbeiten, sind besser gegen vorübergehende Engpässe und Verzögerungen geschützt.

Verbundstofflastige Flugzeugzellen bleiben kostspielig in der Verarbeitung

Die Zerlegung von Verbundstoffstrukturen der nächsten Generation erfordert spezialisiertes Werkzeug, strenge Umweltkontrollen und maßgeschneiderte Prozesse, die die Arbeits- und Kapitalkosten im Vergleich zu aluminiumdominierten Flugzeugen erhöhen. Begutachtete Studien zeigen, dass die Fasergewinnung durch Pyrolyse und Solvolyse zwar technisch machbar ist, eine konsistente Wiedereingliederung in Luft- und Raumfahrtqualität jedoch im industriellen Maßstab schwierig und kostspielig bleibt. Präzisionsdemontagetechnologien wie robotergestütztes Abrasiv-Wasserstrahlschneiden verbessern Sicherheit und Qualität, erhöhen aber die Investitionsschwellen, was die Nutzung bei kleineren Einrichtungen einschränken kann. Demonstrationen hochwertiger Verbundstoffwiederverwendung, wie von Airbus und Partnern gezeigt, weisen auf einen Weg zu besseren Ergebnissen hin, erfordern aber weitere Skalierung und Zertifizierung, um die Wirtschaftlichkeit breit zu beeinflussen. Regulatorische und Dokumentationsanforderungen für den Umgang mit Beschichtungen, Klebstoffen und gefährlichen Stoffen erhöhen die Prozesszeit und Compliance-Kosten, was die Zerlegungsrentabilität für Verbundstoffflugzeugzellen belastet. Bis großskalige Rückgewinnungs- und Zertifizierungswege ausgereift sind, werden verbundstofflastige Flugzeugzellen den realisierten Wert aus Zerlegungen im Markt für die Zerlegung von Verkehrsflugzeugen weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: USM dominiert inmitten von Lieferkettenbelastungen, rotierbare Pools gewinnen an Bedeutung

USM hielt 53,25 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 8,24 % wachsen, was die klare Kundenpräferenz für zertifizierte, schnell verfügbare Komponenten während anhaltender Rückstände bei Neuteilen widerspiegelt. Der Markt für die Zerlegung von Verkehrsflugzeugen absorbiert weiterhin Nachfrage, die von verzögerten OEM-Lieferungen und langen Reparaturwarteschlangen umgeleitet wurde, wobei USM durch akkreditierte Netzwerke vorhersehbare Verfügbarkeit bietet. Fluggesellschaften und MROs berichten von einer größeren Abhängigkeit von USM für schnell umschlagende Artikel, die AOG-Exposition verursachen, ein Muster, das durch formale Händlerakkreditierung und doppelte FAA/EASA-Zertifizierungen unterstützt wird, die die Rückverfolgbarkeit aufrechterhalten. Boeings Konsignationsprogramm erhöht die Transparenz der Lieferkette und beschleunigt den Rezertifizierungsdurchsatz, was die Markteinführungszeit für Teile aus Stilllegungen und verwalteten Übergängen verkürzt. Da USM zu einem Standard-Kostenhebel für Betreiber wird, ist der Markt für die Zerlegung von Verkehrsflugzeugen positioniert, um eine tiefere Abdeckung rotierbarer Teile für kritische Teilefamilien zu unterstützen.

Das Segment der rotierbaren Teile nutzt Erkenntnisse aus der vorausschauenden Wartung, um Bestände vor geplanten Eingriffen in der Nähe von Drehkreuzen zu positionieren, was die Abfertigungszuverlässigkeit verbessert und das AOG-Risiko reduziert. Integrierte Zerlegungs- und Reparaturmodelle erschließen Geschwindigkeit, indem sie Inspektion, Reparatur und Dokumentation aufeinander abstimmen, die Freigabe für den Betrieb rationalisieren und die Logistikreibung für zeitkritische Komponenten reduzieren. Bewährte AFRA-Verfahren für Entgiftung und Dokumentation standardisieren weiterhin die Zerlegung und reduzieren Qualitätsschwankungen, was den Wert des zurückgewonnenen Pools schützt. Infolgedessen verstärken zertifiziertes USM und rotierbare Pools einander, wobei ersteres Tiefe liefert und letzteres die Verfügbarkeit optimiert. Diese Effekte helfen dem Markt für die Zerlegung von Verkehrsflugzeugen, das Betriebsrisiko für Fluggesellschaften mit knapper Kapazität zu reduzieren, wodurch die Abhängigkeit von akkreditierten USM-Lieferanten zunimmt. Die Branche für die Zerlegung von Verkehrsflugzeugen hat sich daher von einer episodischen zu einer programmatischen Nutzung bei führenden Fluggesellschaften und MRO-Allianzen entwickelt, wobei Qualitätssysteme und Akkreditierung zentral für die Lieferantenauswahl sind.

Nach Flugzeugtyp: Stilllegungen von Schmalrumpfflugzeugen treiben das Volumen, während Zerlegungen von Großraumflugzeugen auf Triebwerke ausgerichtet sind

Schmalrumpfplattformen entfielen 2025 auf 58,47 % des Marktes, und die Kategorie wird voraussichtlich bis 2031 mit 6,35 % wachsen, da Flotten in den Ersatz übergehen und Betreiber in bestimmten Fällen die Triebwerkswirtschaftlichkeit arbitrieren. Der Markt für die Zerlegung von Verkehrsflugzeugen profitiert von der Größe der installierten B737- und A320-Familien, bei denen Zerlegungseingaben in große Pools verwendungsfähiger Triebwerke, Flugzeugzellenkomponenten und Avionik umgewandelt werden, die für den flottensübergreifenden Einsatz geeignet sind. Zuverlässigkeitsmaßnahmen für Triebwerke mit neuer Technologie und Kapazitätserweiterungen bei Werkstätten durch OEMs und lizenzierte Shops sollten die Durchlaufzeiten schrittweise stabilisieren. Dennoch behalten Fluggesellschaften einen starken Appetit auf zertifiziertes USM, um Störungen zu mildern. Zerlegungsprojekte im asiatisch-pazifischen Raum haben komprimierte Durchlaufzeiten für die A320neo-Zerlegung demonstriert, was auf eine größere regionale Rolle bei Schmalrumpf-Zerlegungen im Prognosezeitraum hindeutet. Diese Trends halten einen hohen Anteil des kurzfristigen Wertes in Schmalrumpfflugzeugen konzentriert, da sie den Großteil der Abgänge und der Nachfrage nach verwendungsfähigen Teilen in Kurzstreckennetzen ausmachen.

Großraumeinlieferungen sind tendenziell seltener, liefern aber oft einen höheren Wert pro Flugzeug durch Triebwerks- und Gondelssysteme neben spezialisierter Avionik. Haltbarkeitsinitiativen bei Triebwerken wie dem Trent XWB-97 veranschaulichen, wie Zuverlässigkeitsverbesserungen den Zeitpunkt des Teilebedarfs verschieben können, ohne die strategische Rolle von USM bei der Kosten- und Risikoverwaltung zu beseitigen. Der Markt für die Zerlegung von Verkehrsflugzeugen bleibt reaktionsfähig auf Frachtflottendynamiken und Langstreckennetzoläne, die Leasingentscheidungen und Ausmusterungen beeinflussen, die größere Triebwerke und Strukturen in zertifizierte Kanäle freigeben. Akkreditierte Betreiber erfüllen höhere Dokumentationsschwellen für Großraumkomponenten, um die Akzeptabilität bei grenzüberschreitenden Transfers sicherzustellen und komplexere Integrationsaufgaben zu unterstützen. Schmalrumpf- und Großraumdynamiken zusammen gewährleisten einen ausgewogenen Einlieferungsfluss, wobei Schmalrumpfflugzeuge das Volumen liefern und Großraumflugzeuge hochwertiges Triebwerksmaterial verankern, das globale Triebwerkswerkstätten unterstützt.

Nach Komponententyp: Triebwerke verankern den Wert, während Fahrwerk und Avionik konsistente Nachfrage liefern

Triebwerke hielten 2025 einen Anteil von 51,24 % und werden voraussichtlich bis 2031 mit 7,68 % wachsen, was ihre zentrale Rolle bei Restwert und zeitkritischer Wartung widerspiegelt. Zuverlässigkeitsverbesserungen, Reifekits und Kapazitätserweiterungen bei Werkstätten durch Triebwerk-OEMs unterstützen im Laufe der Zeit einen vorhersehbareren Abflugzyklus. Dennoch beschaffen Flotten weiterhin zertifizierte Triebwerksmodule und lebensdauerbegrenzte Teile, um kurzfristige Engpässe zu mildern. Lufthansa Technik's Fokus auf LEAP-Unterstützung und integrierte digitale Planung hebt hervor, wie MROs prädiktive Nachfrage mit aus der Zerlegung stammenden Lieferungen abstimmen, um den Betrieb zu glätten. In Anerkennung der triebwerkszentrierten Wertschöpfung priorisieren akkreditierte Demontagebetriebe die Triebwerksgewinnung und vollständige Dokumentation, um eine schnelle Rezertifizierung und den Verkauf an Wartungsnetzwerke sicherzustellen, die sofortige Verfügbarkeit benötigen. Diese Praktiken halten Triebwerke im Mittelpunkt des realisierten Wertes für den Markt für die Zerlegung von Verkehrsflugzeugen.

Fahrwerk und Avionik zeigen konsistente Nachfrage aufgrund strenger Dokumentationsanforderungen und Überholungszyklen, die mit Lufttüchtigkeitsprogrammen übereinstimmen. Käufer priorisieren vollständige Überholungs- und Rückverfolgungsnachweise für Fahrwerke, was eine stetige Nachfrage nach verwendungsfähigen Baugruppen von vertrauenswürdigen Anbietern unterstützt. Avionikflüsse profitieren von plattformübergreifender Gemeinsamkeit und häufigen Auffrischungszyklen, die einen lebhaften Sekundärmarkt für zertifizierte Einheiten aufrechterhalten, insbesondere wenn sie mit MRO-verwalteten rotierbaren Pools kombiniert werden. Stärkere Dokumentationspraktiken, einschließlich digitaler Herkunft und standardisierter Prüfung, bilden nun die Grundlage für die Akzeptanz beider Kategorien bei der Übertragung. Zusammen bieten diese Segmente dauerhafte Umsatzpools, die Triebwerke ergänzen und helfen, den Markt für die Zerlegung von Verkehrsflugzeugen durch Zyklen auszubalancieren.

Nach Endnutzer: Leasinggeber monetarisieren das Laufzeitende, während MROs für Geschwindigkeit und Sicherheit integrieren

Leasinggeber hielten 2025 einen Anteil von 42,57 % und werden voraussichtlich bis 2031 mit 6,58 % wachsen, da Portfoliostrategien zunehmend Triebwerkswirtschaftlichkeit und Komponentenwertgewinnung gegen Leasingverlängerungen abwägen. Kreislaufverpflichtungen und AFRA-Akkreditierung sind zu gängigen Qualitätssignalen geworden, die Leasinggeber und ihre Partner dazu veranlassen, höhere Rückgewinnungsraten mit vollständiger Rückverfolgbarkeit für Zerlegungen zu priorisieren. Konsignationsmodelle und strukturierte Zerlegungsprogramme, die von OEMs unterstützt werden, bieten weitere Sicherheit und erhöhen den Ertrag zertifizierter Teile aus jedem Flugzeug. Leasinggeber profitieren auch von besserer Berichterstattung über Materialflüsse, was die Governance stärkt und Finanzierungsgespräche unterstützt, die an Lebenszyklusleistungsindikatoren geknüpft sind.

MROs bauen End-to-End-Materiallösungen auf, indem sie Zerlegung, Reparatur und Vertrieb integrieren und dadurch Zykluszeit und Qualitätskontrolle verbessern. Lufthansa Technik und andere große Anbieter betten prädiktive Analysen und Teile-Pooling ein, um Komponenten vor geplanten Besuchen in der Nähe von Drehkreuzen vorzupositionieren, was die Pünktlichkeitsleistung stärkt. Integrierte Modelle reduzieren Berührungspunkte, komprimieren Zertifizierungszeitpläne und gewährleisten robuste Dokumentation, was Betreibern hilft, den AOG-Expositionswert zu minimieren. Wenn diese Modelle skalieren, ziehen sie mehr USM in kuratierte Kanäle mit engeren Qualitätssicherungssystemen, was die Reifung des Marktes für die Zerlegung von Verkehrsflugzeugen unterstützt. Die Branche für die Zerlegung von Verkehrsflugzeugen balanciert daher leasinggebergeführte Vermögensmonetarisierung und MRO-getriebene Integration, die beide auf starke Akkreditierung und stabile Versorgungspartnerschaften angewiesen sind.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,65 %, unterstützt durch eine große installierte Basis, etablierte Lager- und Demontagestätten in ariden Klimazonen und ein tiefes Ökosystem von AFRA-akkreditierten und FAA-zertifizierten Betreibern. Der regionale Vorteil umfasst schnellere Logistik zu großen MRO-Drehkreuzen und eine lange Erfolgsbilanz bei der Einhaltung von Standards für den Umgang mit Gefahrstoffen und Entgiftungsstandards, was das Käufervertrauen in zertifizierte Teile stärkt. Die Nachfrage nach schnell umschlagenden Komponenten bleibt stark, da Fluggesellschaften Kapazitätspläne mit Wartungseinschränkungen und Liefertiming in Einklang bringen, was die Beschaffungsstrategien auf vertrauenswürdige Lieferanten fokussiert hält. Nordamerikanische Werkstätten arbeiten weiterhin unter engen Triebwerkskapazitätsbedingungen und damit verbundenen Zeitplänen, was den Appetit auf zertifizierte Triebwerksmaterialien aufrechterhält, die unter doppelter Zertifizierung schnell freigegeben werden können. Diese Kombination aus Größe, Akkreditierung und Logistik hält den Markt für die Zerlegung von Verkehrsflugzeugen für kurzfristige Versorgungsbedürfnisse in Nordamerika verankert.

Europa profitiert von strengen Kreislaufrahmen, standardisierter Akkreditierung und großangelegten Zerlegungs- und Recyclingprogrammen, die unter der Aufsicht führender OEMs und Partner betrieben werden. EASA-Leitlinien zu Praktiken am Laufzeitende und EU-Kreislaufpolitiken unterstützen höhere Rückgewinnungsziele, die selektive Demontage und Materialwiederverwendung unter geprüften Bedingungen fördern. Airbus und Partner haben praktische Verbundstoffwiederverwendung in industrieller Qualität demonstriert und damit Schwung in fortschrittliche Rückgewinnungswege gebracht, die skalieren können, wenn sich Methoden standardisieren. Europäische Käufer priorisieren doppelte Zertifizierung, vollständige Rückverfolgungskette und AFRA-Mitgliedschaft, was Beschaffungsentscheidungen beeinflusst und die Nachfrage bei akkreditierten Lieferanten konzentriert. Diese Attribute erhalten wettbewerbsfähige Preise für zertifizierte Teile und unterstützen eine größere Nutzung rotierbarer Pools, wodurch das AOG-Risiko in dichten innereuropäischen Netzen reduziert wird.

Der asiatisch-pazifische Raum ist die am schnellsten fortschreitende Region mit einem CAGR von 7,57 % bei den Kapazitäten, da Zerlegungs- und MRO-Kapazitäten ausgebaut werden, um einen wachsenden Flottenbestand zu bedienen. Jüngste A320neo-Zerlegungsprojekte auf den Philippinen haben verbesserten Durchsatz und größere Disziplin bei neueren Plattformen gezeigt, was die regionale Glaubwürdigkeit für die Gewinnung hochwertiger Teile stärkt. Logistikanbieter co-lokalisieren Dienstleistungen und bauen Zolllagerhäuser auf, um die Zeit von der Einlieferung bis zum Versand zu verkürzen, was die Vorlaufzeiten für regionale Fluggesellschaften reduziert. Triebwerk-MRO-Investitionen, einschließlich neuer LEAP-Werkstätten in Indien und OEM-abgestimmter Erweiterungen, unterstützen das Wartungsökosystem, das erforderlich ist, um mehr USM lokal aufzunehmen. Wenn neue Projekte in Betrieb gehen, gewinnt der Markt für die Zerlegung von Verkehrsflugzeugen einen ausgewogeneren globalen Fußabdruck, reduziert Versandentfernungen und hilft, das Teileangebot mit dem regionalen Flottenbedarf abzustimmen. Diese geografische Neuausrichtung stärkt die Resilienz für Betreiber im asiatisch-pazifischen Raum und vertieft die Liquidität in globalen Teilebörsen, die auf zertifizierte, rückverfolgbare Komponenten angewiesen sind.

Wettbewerbslandschaft

Der Markt für die Zerlegung von Verkehrsflugzeugen ist mäßig fragmentiert mit Anzeichen einer Konsolidierung durch vertikale Integration und OEM-abgestimmte Programme. Führende Spezialisten differenzieren sich durch AFRA-Akkreditierung, Mehrstandortfähigkeit und Integration mit Reparatur- und Vertriebsfunktionen, die die Zykluszeit reduzieren und die Dokumentationsintegrität verbessern. Unternehmen, die Zerlegung, Reparatur und Logistik kombinieren, liefern eine schnellere Freigabe für den Betrieb und stärkere Qualitätssicherung, was wiederholte Beschaffung von Fluggesellschaften und MROs unter Druck treibt, das AOG-Risiko zu managen. OEM-geführte Lebenszyklusmodelle wachsen, wobei Boeings konsignationsbasiertes USM-Programm ein kuratiertes Teileangebot aus stillgelegten Flugzeugen unter kontrollierten Umwelt- und Compliance-Protokollen schafft. Diese strategischen Schritte stärken Qualitätserwartungen und unterstützen eine breitere Akzeptanz von zertifiziertem USM über Flottensegmente hinweg.

Triebwerkszuverlässigkeitsmaßnahmen und Kapazitätserweiterungen bei Werkstätten prägen das Wettbewerbsfeld, indem sie die Verfügbarkeit verwendungsfähiger Module und lebensdauerbegrenzter Teile beeinflussen. CFMs Haltbarkeitskits und MRO-Netzwerkerweiterung beheben bekannte Verschleißmuster und unterstützen eine bessere Standzeit-Stabilität für LEAP-Triebwerke, während die kurzfristige Nachfrage nach zertifiziertem USM hoch bleibt, wenn Flotten durch Upgrades übergehen. Lufthansa Technik's LEAP-Fokus unterstreicht, wie MROs prädiktive Analysen integrieren, um Engpässe zu antizipieren und aus der Zerlegung stammende Materialien mit geplanter Wartung abzustimmen. Lieferanten mit tieferer digitaler Rückverfolgbarkeit und Qualitätssicherungssystemen gewinnen einen Vorteil im grenzüberschreitenden Handel, der eine vollständige Rückverfolgungskette erfordert. Wenn sich Standards angleichen, verbreitern Marktführer, die in Integration und Compliance investieren, ihren Wettbewerbsvorteil im Markt für die Zerlegung von Verkehrsflugzeugen.

Regionale Ausführung ist ein weiteres Differenzierungsmerkmal. Betreiber im asiatisch-pazifischen Raum demonstrierten eine schnelle A320neo-Zerlegung und koordinierte Logistik, die erhebliche Mengen an linienaustauschbaren Einheiten in den Aftermarket freigab, die regionale Verfügbarkeit verbesserte und die Abhängigkeit von langen Pipelines aus Nordamerika und Europa verringerte. In Europa demonstrierten OEM-partnerschaftliche Recyclingpiloten für thermoplastische Komponenten glaubwürdige Wege zur Verbundstoffwiederverwendung in industrieller Qualität und deuteten auf zukünftige Kosten- und Nachhaltigkeitsvorteile hin, wenn sich Methoden skalieren. Nordamerikanische Marktführer profitieren weiterhin von Größe und Akkreditierungsdichte. Über alle Regionen hinweg belohnt der Markt für die Zerlegung von Verkehrsflugzeugen weiterhin Lieferanten, die Dokumentationsintegrität garantieren, Durchlaufzeiten minimieren und die Akkreditierung über FAA-, EASA- und AFRA-Rahmen aufrechterhalten können.

Marktführer in der Branche für die Zerlegung von Verkehrsflugzeugen

ComAv Asset Management, LLC

Air Salvage International Limited

CAVU Aerospace, Inc

TARMAC AEROSAVE S.A.S

eCube Solutions Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AerFin, ein führender Spezialist für Luftfahrtvermögenswerte, gab bekannt, dass das Unternehmen einen Branchenmeilenstein gesetzt hat, indem es die kommerzielle Zerlegung mehrerer Flugzeuge am Hongkonger Internationalen Flughafen (HKIA) abgeschlossen hat. Diese Leistung unterstreicht den innovativen Ansatz des Unternehmens, seine operative Exzellenz und sein Engagement für die Förderung nachhaltiger Luftfahrtpraktiken.

- August 2024: Skyservice Business Aviation mit Hauptsitz in Toronto eröffnete eine neue Flugzeugrecyclingabteilung, die von der Aircraft Fleet Recycling Association für die Einhaltung bewährter Verfahren bei Zerlegung und Wartung akkreditiert wurde. Das Unternehmen, bekannt für seine Flugzeugwartungs- und -managementdienstleistungen sowie sein Netzwerk von Festbasisoperatoren (FBOs) in Kanada und den USA, zielt darauf ab, durch diese Initiative nachhaltige Luftfahrtlösungen zu liefern.

- Juli 2024: Vallair, ein führender Spezialist für reife Flugzeugvermögenswerte, führt eine umfassende Zerlegung einer A330-Flugzeugzelle für CORAX durch, ein dänisches Unternehmen, das auf Ersatzkomponenten spezialisiert ist. Das 23 Jahre alte Flugzeug, das zuvor von Hong Kong Airlines betrieben wurde, ist zu 80 % demontiert. Nach Abschluss werden mehr als 1.500 Teile als gebrauchtes verwendungsfähiges Material (USM) gewonnen. Das Logistikteam von Vallair verarbeitet, katalogisiert und verpackt systematisch alle Teile zur Bewertung vor der Reparatur und dem anschließenden Verkauf durch CORAX.

Berichtsumfang des globalen Marktes für die Zerlegung von Verkehrsflugzeugen

Die Zerlegung von Verkehrsflugzeugen umfasst die Demontage, Entgiftung, Komponentengewinnung, Zertifizierung, Logistik, Lagerung und Recyclingaktivitäten, die Flugzeugteile und -materialien in regulierte Wiederverwendung oder verantwortungsvolle Laufzeitende-Ergebnisse zurückführen. Kernfunktionen umfassen Umweltentgiftung, Teileidentifikation und -prüfung, Dokumentation und Rückverfolgbarkeit von der Entstehung bis zur Gegenwart, Triebwerks- und Fahrwerksmodulgewinnung, Flugzeugzelldemontage, zertifiziertes Materialrecycling sowie Pooling und Vertrieb rotierbarer Teile.

Der globale Markt für die Zerlegung von Verkehrsflugzeugen ist nach Anwendung, Flugzeugtyp, Komponententyp, Endnutzer und Geografie segmentiert. Nach Anwendung umfasst der Markt Zerlegung und Demontage, Recycling und Lagerung, gebrauchtes verwendungsfähiges Material (USM) und rotierbare Teile. Nach Flugzeugtyp gliedert er sich in Schmalrumpf-, Großraum- und Regionalflugzeuge. Nach Komponententyp wird er in Triebwerke, Fahrwerk, Avionik und Elektronik, Rumpf und Strukturen sowie Kabinenausstattung klassifiziert. Nach Endnutzer berücksichtigt die Studie MRO-Dienstleister, Leasinggesellschaften, Teilehändler und -makler sowie OEMs und Tier-1-Lieferanten. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für die Zerlegung von Verkehrsflugzeugen in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

Quelle: https://www.mordorintelligence.com/de/industry-reports/airport-lounges-market

| Zerlegung und Demontage |

| Recycling und Lagerung |

| Gebrauchtes verwendungsfähiges Material (USM) |

| Rotierbare Teile |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Triebwerke |

| Fahrwerk |

| Avionik und Elektronik |

| Rumpf und Strukturen |

| Kabinenausstattung |

| MRO-Dienstleister |

| Leasinggesellschaften |

| Teilehändler und -makler |

| OEMs und Tier-1-Lieferanten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Zerlegung und Demontage | ||

| Recycling und Lagerung | |||

| Gebrauchtes verwendungsfähiges Material (USM) | |||

| Rotierbare Teile | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Komponententyp | Triebwerke | ||

| Fahrwerk | |||

| Avionik und Elektronik | |||

| Rumpf und Strukturen | |||

| Kabinenausstattung | |||

| Nach Endnutzer | MRO-Dienstleister | ||

| Leasinggesellschaften | |||

| Teilehändler und -makler | |||

| OEMs und Tier-1-Lieferanten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Zerlegung von Verkehrsflugzeugen im Zeitraum 2026–2031 und wie sind die Wachstumsaussichten?

Die Marktgröße für die Zerlegung von Verkehrsflugzeugen beträgt 8,23 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einem CAGR von 6,15 % einen Wert von 11,09 Milliarden USD erreichen.

Welche Anwendung führt die Nachfrage bei der Zerlegung von Verkehrsflugzeugen heute an?

Gebrauchtes verwendungsfähiges Material (USM) führt mit einem Umsatzanteil von 53,25 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 8,24 % wachsen, unterstützt durch engere Lieferketten und akkreditierte Beschaffung.

Warum sind Triebwerke zentral für die Wertgewinnung bei der Zerlegung von Verkehrsflugzeugen?

Triebwerke kombinieren hohen Stückwert mit unmittelbarem Wartungsbedarf und hielten 2025 einen Anteil von 51,24 % mit einem prognostizierten Wachstumspfad von 7,68 %, da Flotten Zuverlässigkeitsupgrades mit schnell verfügbarer USM-Beschaffung in Einklang bringen.

Welche Regionen sind am wichtigsten für die Beschaffung zertifizierter Teile aus Flugzeugen am Laufzeitende?

Nordamerika hält den größten Anteil im Jahr 2025 mit 41,65 % bei dichter Akkreditierung und Logistik, während der asiatisch-pazifische Raum bei den Kapazitäten am schnellsten voranschreitet, da neue Zerlegungs- und MRO-Projekte skalieren.

Wie gestalten OEMs und Leasinggeber die Zukunft der Zerlegung von Verkehrsflugzeugen?

OEM-Konsignationsmodelle und Leasinggeber-Portfoliostrategien integrieren Lebenszyklusmanagement und AFRA-Standards, um die Gewinnung rückverfolgbarer Teile zu erhöhen, das AOG-Risiko zu reduzieren und Kreislaufziele zu unterstützen.

Welche Standards und Werkzeuge verbessern das Vertrauen in zertifizierte Gebrauchtteile für die Luftfahrt?

AFRA-Akkreditierung, FAA- und EASA-Qualitätsrahmen sowie digitale Rückverfolgbarkeitssysteme stärken die Rückverfolgungskette und beschleunigen die Zertifizierung, was die Nutzung von USM für zeitkritische Wartung stärkt.

Seite zuletzt aktualisiert am: