Größe und Marktanteil des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

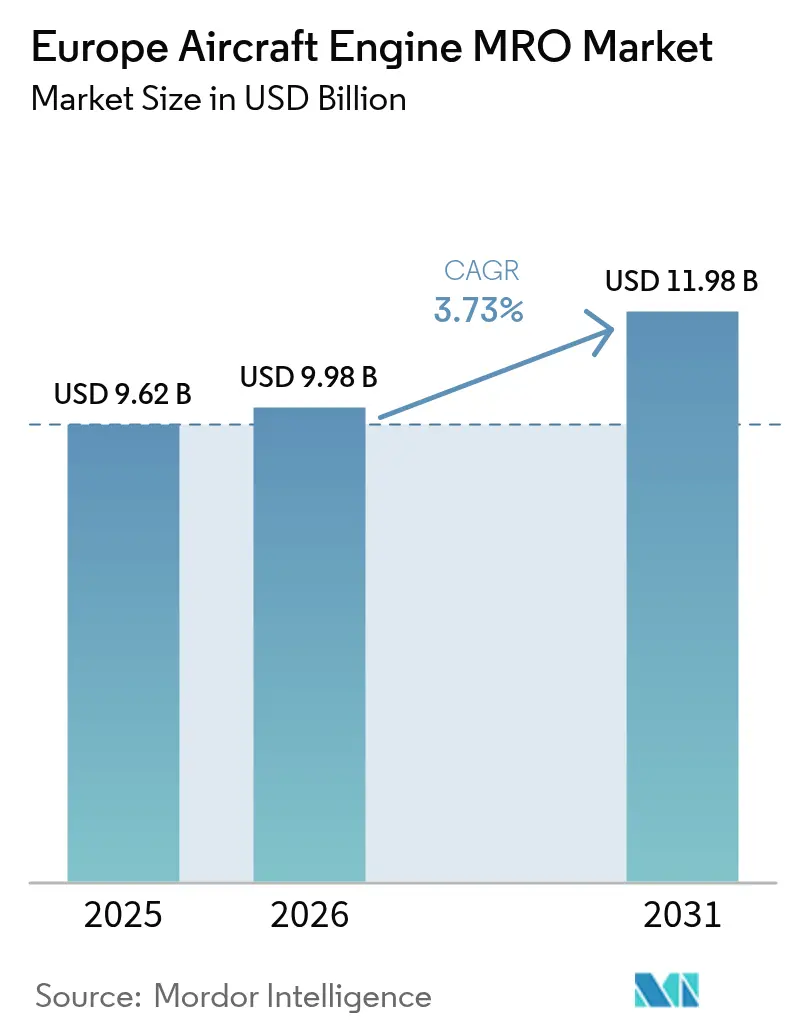

| Marktgröße im Basisjahr (2025) | 9.62 Milliarden US-Dollar |

| Marktgröße (2026) | 9.98 Milliarden US-Dollar |

| Marktgröße (2031) | 11.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

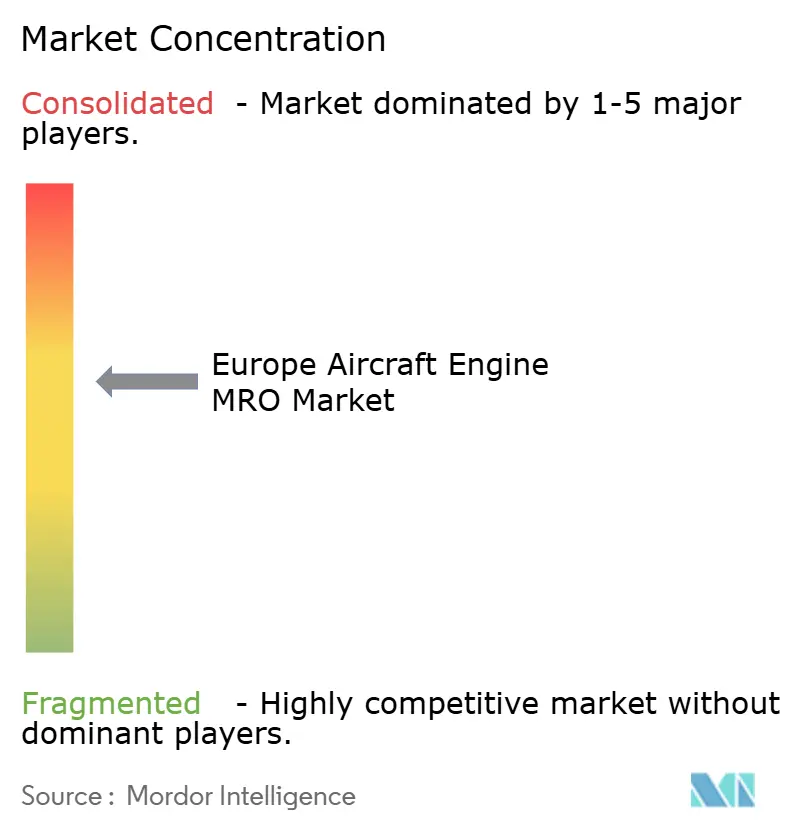

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO durch Mordor Intelligence

Die Größe des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO wird im Jahr 2026 auf 9,98 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 9,62 Milliarden USD, mit Projektionen für 2031 von 11,98 Milliarden USD, mit einer CAGR von 3,73 % im Zeitraum 2026–2031. Das Wachstum wird durch eine hohe Leasingdurchdringung geprägt, die die Werkstattbesuchsintervalle verkürzt, anhaltende Lieferrückstände, die ältere Triebwerke im Betrieb halten, sowie die breitere Einführung von Predictive Maintenance, die die Durchlaufzeiten verkürzt. Unabhängige Anbieter nutzen flexible Zeit-und-Material-Verträge, während OEM-angegliederte Werkstätten ihre Kapazitäten durch Lizenzvereinbarungen und proprietäre Zustandsüberwachungsdaten ausbauen. Die Leasingpreise für Reservetriebwerke steigen, was die Bereitschaft der Betreiber signalisiert, Aufpreise zu zahlen, um Vorkommnisse mit am Boden feststehendem Luftfahrzeug zu vermeiden, und EU-Fördermittel für Emissionsrüstungen mindern das Investitionsrisiko in die Wartung von Antrieben der nächsten Generation. Gleichzeitig dämpfen Arbeitskräftemangel und Engpässe bei lebensdauerabgegrenzten Teilen die Gesamtexpansion des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO.

Wesentliche Erkenntnisse des Berichts

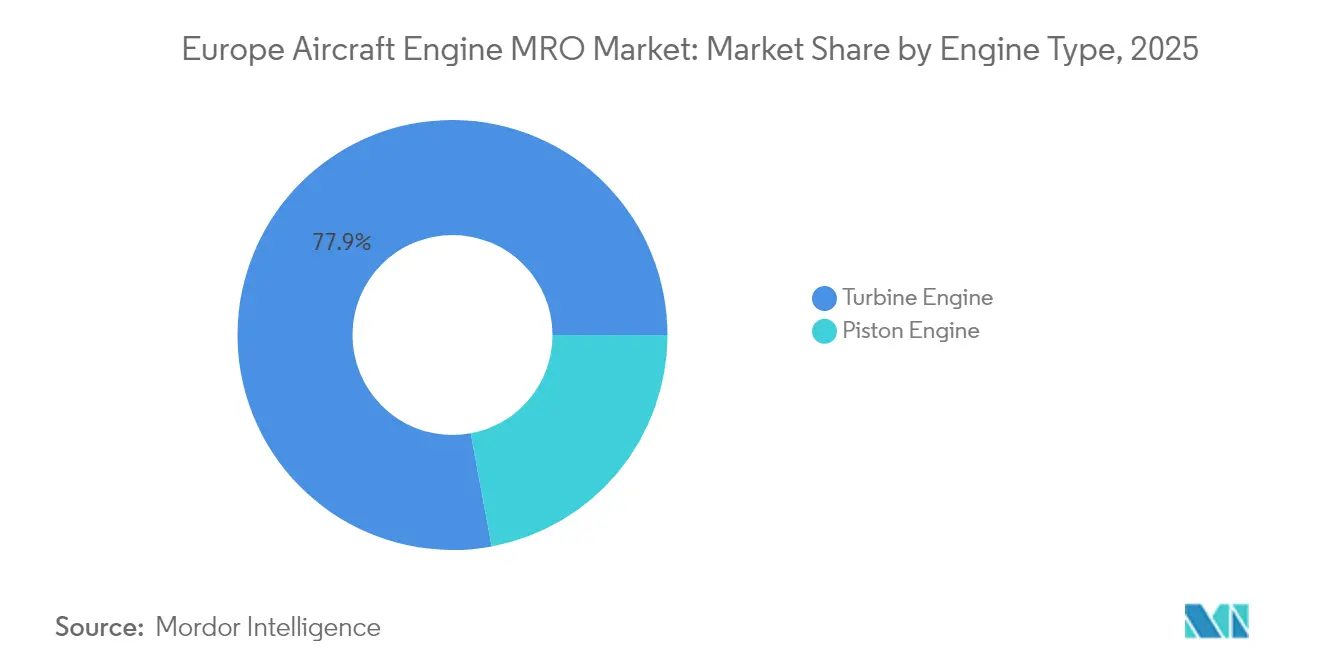

- Nach Triebwerkstyp hielten Turbinentriebwerke im Jahr 2025 einen Marktanteil von 77,92 % am europäischen Markt für Luftfahrzeug-Triebwerks-MRO, während das Segment bis 2031 voraussichtlich mit einer CAGR von 4,39 % wachsen wird.

- Nach Luftfahrtsegment entfiel auf die kommerzielle Luftfahrt im Jahr 2025 ein Anteil von 66,95 % am Wert des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO, während unbemannte Luftfahrzeuge (UAVs) mit einer CAGR von 6,93 % von 2026 bis 2031 das stärkste Wachstum verzeichneten.

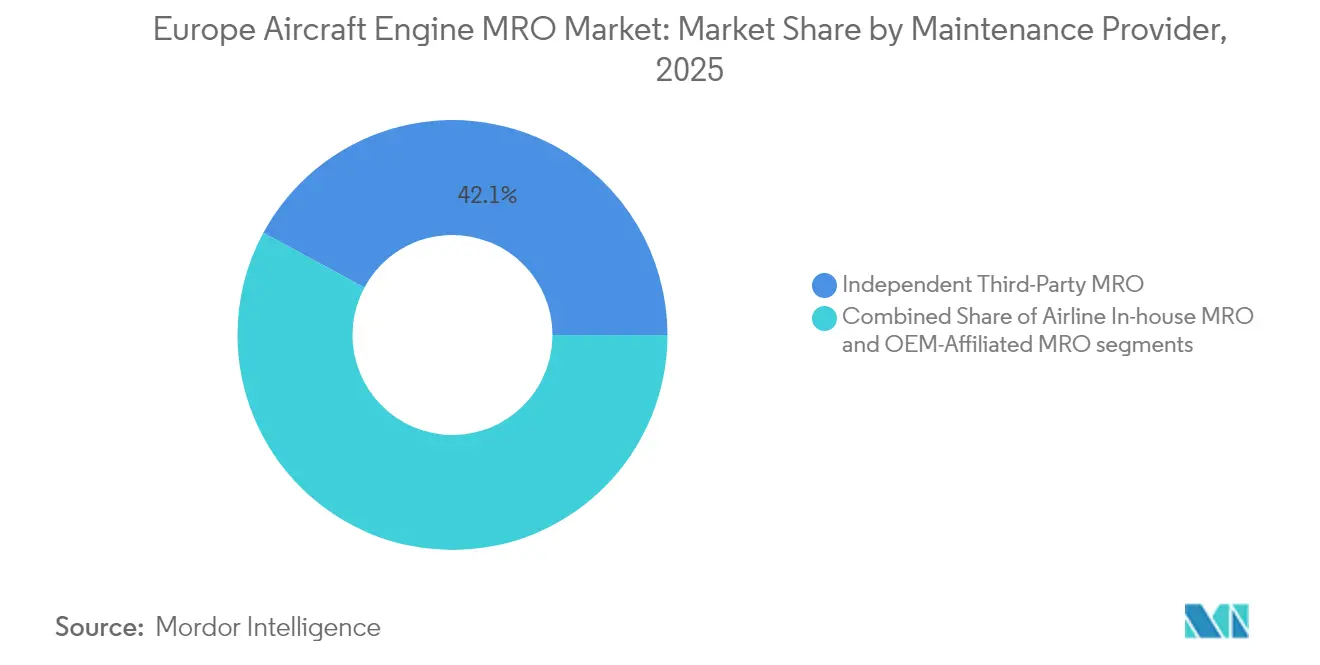

- Nach Wartungsanbietertyp erzielten unabhängige Drittanbieter-MROs im Jahr 2025 einen Marktanteil von 42,12 % am europäischen Markt für Luftfahrzeug-Triebwerks-MRO; OEM-angegliederte Einrichtungen werden jedoch voraussichtlich mit der höchsten CAGR von 4,96 % bis 2031 wachsen.

- Nach Geografie führte das Vereinigte Königreich mit einem Umsatzanteil von 21,10 % im Jahr 2025, während Spanien mit einer regionalen CAGR von 5,18 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Flugstunden und Lieferrückstände steigern die Triebwerksauslastung | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Alternde europäische Luftfahrzeugflotten verlängern die Triebwerkswartungszyklen | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Einführung von Predictive Maintenance und Triebwerkszustandsüberwachungssystemen | +0.6% | Hubs Frankfurt, Amsterdam, Paris | Mittelfristig (2–4 Jahre) |

| EU-Förderprogramme zur Unterstützung von Triebwerkseffizienz und Emissionsrüstungen | +0.4% | EU | Langfristig (≥ 4 Jahre) |

| Open-Access-LEAP- und GTF-MRO-Lizenzierung erweitert die Kapazität unabhängiger MRO-Anbieter | +0.8% | Spanien, Polen, Türkei | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Flugzeugleasing und Flottenübergänge erhöhen die Häufigkeit von Werkstattbesuchen | +1.0% | Dublin, Amsterdam, Zürich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Flugstunden und Lieferrückstände steigern die Triebwerksauslastung

Der tägliche Verkehr im europäischen Luftraum erholte sich im Jahr 2024 auf 31.000 bis 34.000 Flüge, was 95 % des Niveaus von 2019 entspricht, und trieb die Triebwerke dazu, Zyklen schneller anzuhäufen, als die Prognosen aus der Pandemiezeit vorhergesagt hatten. IBA prognostiziert, dass die regionalen Werkstattbesuche von 2.500 im Jahr 2024 auf mehr als 3.500 im Jahr 2025 steigen werden, ein Anstieg von 40 %, der die verfügbaren Kapazitäten belastet. Lieferrückstände von mehr als 14.000 Luftfahrzeugen weltweit halten ältere Triebwerke wie das CFM56-7B im Betrieb, während frühe LEAP-1A-Flotten ihre ersten Leistungswiederherstellungsereignisse durchlaufen. Die Leasingpreise für Reservetriebwerke des Typs CFM56-7B stiegen im Jahr 2024 auf 100.000 USD pro Monat, was die Bereitschaft der Betreiber signalisiert, Aufpreise zu zahlen, um Vorkommnisse mit am Boden feststehendem Luftfahrzeug zu vermeiden.[1]Willis Lease Finance Corporation, "Analyse des europäischen Triebwerksmarktes und Prognosen für Werkstattbesuche," willislease.com

Alternde europäische Luftfahrzeugflotten verlängern die Triebwerkswartungszyklen

Ein großer Teil der in Europa betriebenen A320ceo- und B737NG-Luftfahrzeuge hat eine Betriebsdauer von mehr als 15 Jahren überschritten, und fast die Hälfte der installierten CFM56-Basis hatte Anfang 2024 noch keinen ersten Werkstattbesuch absolviert. Rolls-Royce prognostiziert jährlich 1.100 bis 1.200 Werkstattbesuche für Großtriebwerke bis zur mittelfristigen Planung, was die Nachfrage trotz der Einführung von Lieferungen der neuen Generation aufrechterhält. Ältere Triebwerke verzeichnen auch mehr außerplanmäßige Entnahmen, wie der Anstieg unvorhergesehener Einlieferungen bei Lufthansa Technik im Jahr 2025 zeigt, was unabhängige Werkstätten zusätzlich belastet. Betreiber betreiben End-of-Lease-Assets zunehmend bis zum Ausfall und übertragen die Wartungsverantwortung auf Leasinggeber, die dann schnellere und kostengünstigere Lösungen suchen.

Einführung von Predictive Maintenance und Triebwerkszustandsüberwachungssystemen

Das KI-Boroskop-Werkzeug von GE Aerospace verkürzte die Inspektionszeit im Jahr 2024 von drei Stunden auf 90 Minuten, was schnellere On-Wing-Beurteilungen und weniger vorsorgende Entnahmen ermöglicht. Das AVIATAR-System von Lufthansa Technik aggregiert nun Echtzeitdaten von mehr als 100 Betreibern und ermöglicht die Vorhersage von Komponentenausfällen bis zu 60 Tage im Voraus. Das vom DLR geleitete PREDICT-Programm, das 2025 gestartet wurde, konzentriert sich auf die zerstörungsfreie On-Wing-Inspektion von Wasserstoff- und Hybrid-Elektro-Triebwerken. Unterdessen kooperierte MTU mit Teledyne, um Triebwerksdaten über GroundLink Comm+ zu übertragen. Zustandsbasierte Eingriffe können die Zeit am Flügel um 20 bis 40 % verlängern, doch wenn Anomalien auftreten, verkürzen sie die Besuchsfenster und erzeugen unregelmäßige Nachfragemuster.

EU-Förderprogramme zur Unterstützung von Triebwerkseffizienz und Emissionsrüstungen

Das EU Clean Aviation Joint Undertaking vergab im Jahr 2024 25 Millionen EUR (29,30 Millionen USD) für Forschung und Entwicklung an Turbowellentriebwerken der nächsten Generation, während Horizon-Europe-Mittel Studien zur Kompatibilität von SAF mit im Betrieb befindlichen Triebwerken finanzieren. Der NATO-Verteidigungsfonds förderte ein modulares 3.000-PS-Turbowellentriebwerkskonzept, das 30 % geringeren Wartungsaufwand verspricht. Frankreichs DGA kofinanziert die neue Turbowellentriebwerksfamilie von Safran, mit Bodentests, die für 2026 geplant sind. Obwohl diese Programme auf die Entwicklung ausgerichtet sind, beschleunigen sie die Einführung von digitalen Zwillingen, additiven Reparaturen und fortschrittlichen Beschichtungen, die schnell in MRO-Prozesse einfließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifiziertem EASA-zertifiziertem Wartungspersonal | −0.5% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei lebensdauerabgegrenzten Teilen und Schmiedebauteilen | −0.7% | Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bezüglich SAF-Zertifizierung und Nachrüstungskosten für ältere Triebwerke | −0.3% | EU | Langfristig (≥ 4 Jahre) |

| Hohe Energie- und Betriebskosten erhöhen die MRO-Betriebsausgaben | −0.4% | Deutschland, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifiziertem EASA-zertifiziertem Wartungspersonal

Die EASA Part-66-Lizenzierung erfordert Tausende von Praxisstunden und mehrere Prüfungen, was eine Talentpipeline schafft, die sich nicht schnell skalieren lässt. Airbus prognostiziert, dass Europa in den nächsten 20 Jahren 640.000 neue Techniker benötigen wird.[2]Airbus, "Globale Marktprognose und Technikerbedarf," airbus.com MTU investiert 150 Millionen EUR (175,99 Millionen USD) in die Automatisierung von Prozessen und den Ausbau von Ausbildungsprogrammen in Deutschland, warnt jedoch weiterhin vor Durchsatzgrenzen. StandardAero baute eine interne Mechaniker-Akademie in San Antonio auf, ein Modell, das europäische Werkstätten nun nachahmen. Hochdruckturbinenschaufelreparaturen und zerstörungsfreie Prüfung bleiben die am schwersten zu besetzenden Stellen.

Lieferkettenengpässe bei lebensdauerabgegrenzten Teilen und Schmiedebauteilen

Rolls-Royce bildete im Jahr 2023 Rückstellungen für Vertragsverluste in Höhe von 410 Millionen GBP (549,17 Millionen USD) aufgrund von Verzögerungen bei Titanschmiedeteilen für Turbinenscheiben und Verdichterschaufeln. Die FLIGHT-DECK-Initiative von GE erhöhte die pünktliche Lieferung der Zulieferer im Jahr 2024 auf über 90 %; die Vorlaufzeiten für bestimmte LEAP- und GTF-Düsen betragen jedoch weiterhin 18 bis 24 Monate. OEMs priorisieren die Produktion neuer Triebwerke und zwingen MRO-Werkstätten, gebrauchtes und dienstfähiges Material zu kannibalisieren oder die Durchlaufzeiten zu verlängern. Das Hemmnis reduziert das prognostizierte Wachstum um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Turbinentriebwerke sichern den Aftermarket-Umsatz

Turbinentriebwerke erwirtschafteten im Jahr 2025 77,92 % des Umsatzes des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO und werden voraussichtlich bis 2031 mit einer CAGR von 4,39 % wachsen, wobei sie die Kolbenaktivität in absoluten Wachstumszahlen übertreffen. Turbofan-Triebwerke treiben den Großteil der Schmalrumpf- und Weitrumpfflotten an, und LEAP-Werkstattbesuche sollen sich bis 2030 verdreifachen. Heiße und belastende Betriebsbedingungen verkürzen die Lebensdauer am Flügel und steigern die Nachfrage weiter. Safran und GE Aerospace konkurrieren um Aufträge für Turbowellentriebwerke der nächsten Generation, die zukünftige MRO-Arbeiten an europäische Hubs lenken werden. Turbojet-Triebwerke bilden eine rückläufige Nische, während Turboprop-Triebwerke durch das Catalyst-Programm von Avio Aero Unterstützung erhalten. OEM-angegliederte Werkstätten spezialisieren sich auf margenstarke Leistungswiederherstellungsarbeiten, während unabhängige Anbieter über den Preis und kürzere Durchlaufzeiten konkurrieren. Rolls-Royce verzeichnete im Jahr 2023 eine Betriebsmarge von 11,6 % bei einem zivilen Umsatz von 7,3 Milliarden GBP (9,77 Milliarden USD) und unterstreicht damit den Vorteil von Größe in der Turbinenaftermarket-Wirtschaft.

Ein verbleibender Anteil von 22,08 % entfällt auf Kolbentriebwerke, die fragmentierte Allgemeine-Luftfahrt-Flotten bedienen und begrenztes Wachstum verzeichnen. Ihre Wartungsaktivität verteilt sich auf kleine regionale Werkstätten und verändert die aggregierten Prognosen für den europäischen Markt für Luftfahrzeug-Triebwerks-MRO nicht wesentlich. Hybrid-Elektrische Projekte, die derzeit durch EU-Forschungsmittel gefördert werden, könnten jedoch das Interesse an Kolbendesigns mit kleinem Hubraum als Reichweitenverlängerer wieder beleben und längerfristige Spezialisierungsmöglichkeiten eröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Luftfahrt: Kommerzielle Luftfahrt dominiert, UAVs skalieren am schnellsten

Kommerzielle Betreiber machten im Jahr 2025 66,95 % des Wertes des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO aus, getrieben durch eine installierte Basis von mehr als 10.000 aktiven Luftfahrzeugen. Schmalrumpftriebwerke verzeichnen im Durchschnitt eine höhere tägliche Auslastung als Weitrumpftriebwerke, doch Weitrumpf-Werkstattbesuche bringen höheren Umsatz pro Ereignis, wobei Trent-XWB-Überholungen 3 Millionen USD übersteigen. Regionalflugzeuge, die mit CF34-10-Triebwerken betrieben werden, profitieren von den im Jahr 2025 eingeführten lokalisierten Reparaturkapazitäten von ITP Aero. Militärflotten, einschließlich Eurofighter-Typhoon- und F-135-Triebwerke, sorgen für einen stetigen Durchsatz, jedoch mit langsamerem Wachstum.

UAVs führen die relative Expansion mit einer CAGR von 6,93 % an, unterstützt durch EASA-Wartungsvorschriften für Triebwerke mit einer Masse von mehr als 150 kg. Militärische UAVs wie die MQ-9 und der Eurodrone erfordern Turboprop-Überholungen ähnlich denen von bemannten Luftfahrzeugen, während aufkommende Frachtdrohnen mit Allgemeine-Luftfahrt-Werkstätten kooperieren. Der europäische Markt für Luftfahrzeug-Triebwerks-MRO erweitert somit seinen Anwendungsbereich auf neue Antriebsklassen und sicherheitszertifizierte Einrichtungen.

Nach Wartungsanbietertyp: Unabhängiger Anteil bleibt bestehen, OEM-angegliederte Kapazität beschleunigt sich

Unabhängige Anbieter behielten im Jahr 2025 einen Anteil von 42,12 % am Umsatz des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO aufgrund ihrer Multi-OEM-Fähigkeiten und Preisflexibilität. OEM-angegliederte Werkstätten schreiten jedoch mit einer CAGR von 4,96 % voran, da Hersteller proprietäre Daten und Servicevereinbarungen nutzen, um margenstarke Aufträge zu sichern. GE Aerospace erzielte 70 % seines Umsatzes von 35 Milliarden USD im Jahr 2024 aus Aftermarket-Dienstleistungen, und Rolls-Royce TotalCare stellte im selben Jahr Flugstundeneinnahmen von 4,60 Milliarden GBP (6,16 Milliarden USD) in Rechnung. Airline-interne Einheiten sehen sich mit Kapitalengpässen konfrontiert und lagern zunehmend schwere Wartungsbesuche aus, während sie die Streckenwartung behalten. StandardAero wird die LEAP-Kapazität an seinem Standort in San Antonio ausbauen, um der Nachfrage europäischer Carrier gerecht zu werden, und signalisiert damit regionsübergreifende Servicemodelle, die den Wettbewerb im europäischen Markt für Luftfahrzeug-Triebwerks-MRO verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich erwirtschaftete im Jahr 2025 21,10 % des Umsatzes des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO, verankert durch Rolls-Royce Derby und Dahlewitz sowie GE Aerospace Wales. Rolls-Royce investierte im Jahr 2024 55 Millionen GBP (73,63 Millionen USD) in den Ausbau der Trent-XWB-Montage, und AerFin verdoppelte die Schnelldurchlaufkapazität an seinem neuen Standort in Süd-Wales im Jahr 2025. Britische Anbieter profitieren von regulatorischer Expertise und größerer Nähe, sehen sich jedoch mit höheren Arbeitskosten als in Osteuropa konfrontiert.

Spanien repräsentiert das am schnellsten wachsende nationale Segment mit einer CAGR von 5,18 % bis 2031. ITP Aero erzielte im Jahr 2024 einen Umsatz von 1,61 Milliarden EUR (1,89 Milliarden USD) und trat 2025 dem CF34-10-Reparaturnetzwerk von GE bei, während Iberia Maintenance sich mit Honeywell für Zubehörreparaturen zusammenschloss. Italien, die Schweiz, die Türkei und das übrige Europa vervollständigen das regionale Bild, wobei SR Technics, Turkish Technic und Magnetic MRO ihre LEAP- und Trent-Kapazitäten ausbauen. Die Expansionstrends bestätigen eine Multi-Hub-Struktur, die das Wachstum im europäischen Markt für Luftfahrzeug-Triebwerks-MRO auf mehrere Standorte verteilt.

Wettbewerbslandschaft

Fünf führende Gruppen, Lufthansa Technik AG, Rolls-Royce Holdings plc, Pratt & Whitney (RTX Corporation), GE Aerospace (General Electric Company) und Safran SA, kontrollieren den Großteil des Umsatzes im europäischen Markt für Luftfahrzeug-Triebwerks-MRO, was auf eine moderate Konzentration hindeutet. OEMs nutzen Datenplattformen wie GE FLIGHT DECK, Rolls-Royce TotalCare und AVIATAR, um Kunden an langfristige Servicevereinbarungen zu binden. Unabhängige Anbieter reagieren mit aggressiven Investitionen in Prüfstände, industrialisierten Komponentenreparaturen und Allianzen, die Lizenzrechte bündeln. ST Engineering eröffnete im Jahr 2025 neue LEAP-Linien in Singapur, und StandardAero beschleunigt die Kapazitätserweiterung, um europäische Verträge zu sichern.

Wachstumschancen liegen in der additiven Fertigung, On-Wing-Reparaturen und wasserstofftauglicher Wartung. Das DLR-PREDICT-Programm zielt darauf ab, die Häufigkeit von Werkstattbesuchen durch fortschrittliche Inspektionen um 30 % zu reduzieren, während GE Additive Multi-Laser-Druck für Turbinenbauteile einsetzt. Digitale Marktplätze für Reservetriebwerke, veranschaulicht durch die LEAP-Finanzierung von Shannon Engine Support in Höhe von 875 Millionen USD im Jahr 2024, verbessern die Anlagenauslastung und stören traditionelle Steckplatz-Zuteilungsmodelle. Die Wettbewerbsintensität steigt daher, doch der europäische Markt für Luftfahrzeug-Triebwerks-MRO belohnt Größe, proprietäre Daten und diversifizierte Lizenzportfolios.

Marktführer in der europäischen Luftfahrzeug-Triebwerks-MRO-Branche

Lufthansa Technik AG

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

Safran SA

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der Schweizer MRO-Anbieter SR Technics unterzeichnete eine langfristige Vereinbarung mit Safran Aircraft Engines über umfassende Überholungs- und Prüfdienstleistungen für CFM International LEAP-1A-Triebwerke, um Betriebszuverlässigkeit und Leistung sicherzustellen.

- Mai 2025: Rolls-Royce sicherte sich einen Fünfjahresvertrag mit dem britischen Verteidigungsministerium für die EJ200-Triebwerkswartung und gewährleistet damit die Einsatzbereitschaft der Typhoon-Luftfahrzeuge der Royal Air Force durch umfassende Wartungs- und technische Unterstützungsleistungen.

- Juni 2023: TEISAS und GE Aerospace einigten sich darauf, die Lizenz von TEISAS zur Erbringung von F110-Depot-Wartungsdienstleistungen für mehrere Länder, die F16- und F15-Kampfflugzeuge betreiben, zu verlängern. Die Zusammenarbeit wird die Beziehung zwischen TEI und seinem langjährigen Partner GE Aerospace im Bereich militärischer Triebwerksdienstleistungen weiter stärken. TEI und GE Aerospace haben viele Jahre lang erfolgreich zusammengearbeitet und sind nun bereit, eine entscheidende Rolle bei der globalen Unterstützung des F110-Triebwerks zu spielen.

Berichtsumfang des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO

Wartung, Reparatur und Überholung (MRO) ist eine der Schlüsselaktivitäten im Lebenszyklus eines Luftfahrzeugs und seiner Triebwerke. Die typischerweise langen Betriebszeiten von Luftfahrzeugen erfordern die Durchführung von MRO-Aktivitäten, um ihre Langlebigkeit auf lange Sicht zu erhalten. Triebwerks-Wartung, Reparatur und Überholung (MRO) umfasst die Reparatur, Wartung oder Inspektion von Triebwerken, um die Sicherheit und Lufttüchtigkeit des Luftfahrzeugs in Übereinstimmung mit internationalen Standards zu gewährleisten.

Der europäische Markt für Luftfahrzeug-Triebwerks-MRO ist nach Triebwerkstyp, Luftfahrt, Wartungsanbietertyp und Geografie segmentiert. Der Markt ist nach Triebwerkstyp in Turbinentriebwerke und Kolbentriebwerke unterteilt. Nach Luftfahrt wird der Markt in kommerzielle Luftfahrt, militärische Luftfahrt, allgemeine Luftfahrt und unbemannte Luftfahrzeuge (UAVs) klassifiziert. Der Umfang der Studie für UAVs ist auf militärische Anwendungen beschränkt. Nach Wartungsanbietertyp wird der Markt in Airline-interne MRO, unabhängige Drittanbieter-MRO und OEM-angegliederte MRO kategorisiert. Nach Land wird der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, die Schweiz und das übrige Europa segmentiert. Die Marktgröße und Prognosen wurden für alle oben genannten Segmente in Wert (USD) angegeben.

| Turbinentriebwerk | Turboprop-Triebwerk |

| Turbofan-Triebwerk | |

| Turbowellentriebwerk | |

| Turbojet-Triebwerk | |

| Kolbentriebwerk |

| Kommerzielle Luftfahrt | Schmalrumpf |

| Weitrumpf | |

| Regionalflugzeuge | |

| Militärische Luftfahrt | Kampf |

| Transport | |

| Spezialauftrag | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Airline-interne MRO |

| Unabhängige Drittanbieter-MRO |

| OEM-angegliederte MRO |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Schweiz |

| Übriges Europa |

| Nach Triebwerkstyp | Turbinentriebwerk | Turboprop-Triebwerk |

| Turbofan-Triebwerk | ||

| Turbowellentriebwerk | ||

| Turbojet-Triebwerk | ||

| Kolbentriebwerk | ||

| Nach Luftfahrt | Kommerzielle Luftfahrt | Schmalrumpf |

| Weitrumpf | ||

| Regionalflugzeuge | ||

| Militärische Luftfahrt | Kampf | |

| Transport | ||

| Spezialauftrag | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Kommerzielle Hubschrauber | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Nach Wartungsanbietertyp | Airline-interne MRO | |

| Unabhängige Drittanbieter-MRO | ||

| OEM-angegliederte MRO | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweiz | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Luftfahrzeug-Triebwerks-MRO?

Der europäische Markt für Luftfahrzeug-Triebwerks-MRO wird für 2026 auf 9,98 Milliarden USD bewertet und wird bis 2031 voraussichtlich 11,98 Milliarden USD erreichen.

Welches Triebwerkssegment erzielt den höchsten Umsatz?

Turbinentriebwerke erwirtschaften 77,92 % des Marktumsatzes und wachsen mit einer CAGR von 4,39 %.

Welche Luftfahrtkategorie wächst am schnellsten?

UAVs führen das Wachstum mit einer CAGR von 6,93 % bis 2031 an.

Warum gewinnen OEM-angegliederte MRO-Werkstätten Marktanteile?

OEMs nutzen proprietäre Zustandsüberwachungsdaten und Lizenzvereinbarungen, um margenstarke Serviceverträge zu gewinnen, was eine CAGR von 4,96 % für ihre Einrichtungen vorantreibt.

Welches europäische Land verzeichnet die höchste Wachstumsrate?

Spanien verzeichnet die schnellste nationale Expansion mit einer CAGR von 5,18 %, unterstützt durch Investitionen von ITP Aero und Iberia Maintenance.

Was ist das größte Hemmnis für Anbieter?

Der Mangel an EASA-zertifizierten Technikern und anhaltende Lieferkettenunterbrechungen bei lebensdauerabgegrenzten Teilen reduzieren die prognostizierte CAGR zusammen um mehr als einen Prozentpunkt.

Seite zuletzt aktualisiert am: