Größe und Marktanteil des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

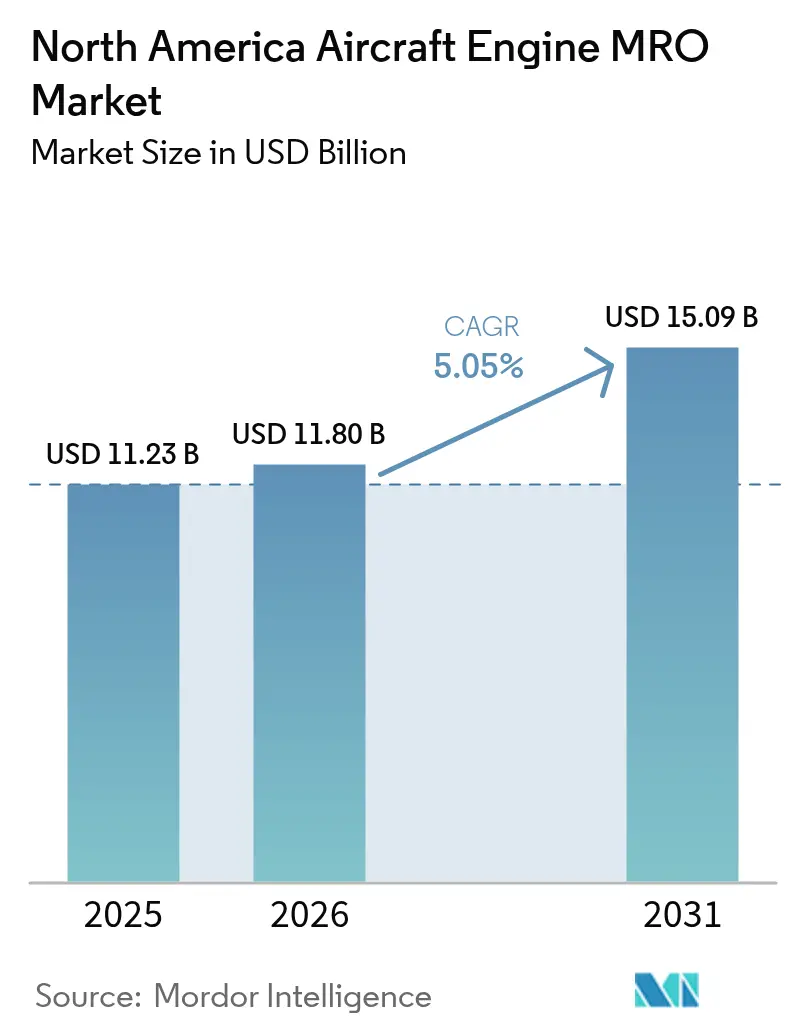

| Marktgröße im Basisjahr (2025) | 11.23 Milliarden US-Dollar |

| Marktgröße (2026) | 11.8 Milliarden US-Dollar |

| Marktgröße (2031) | 15.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

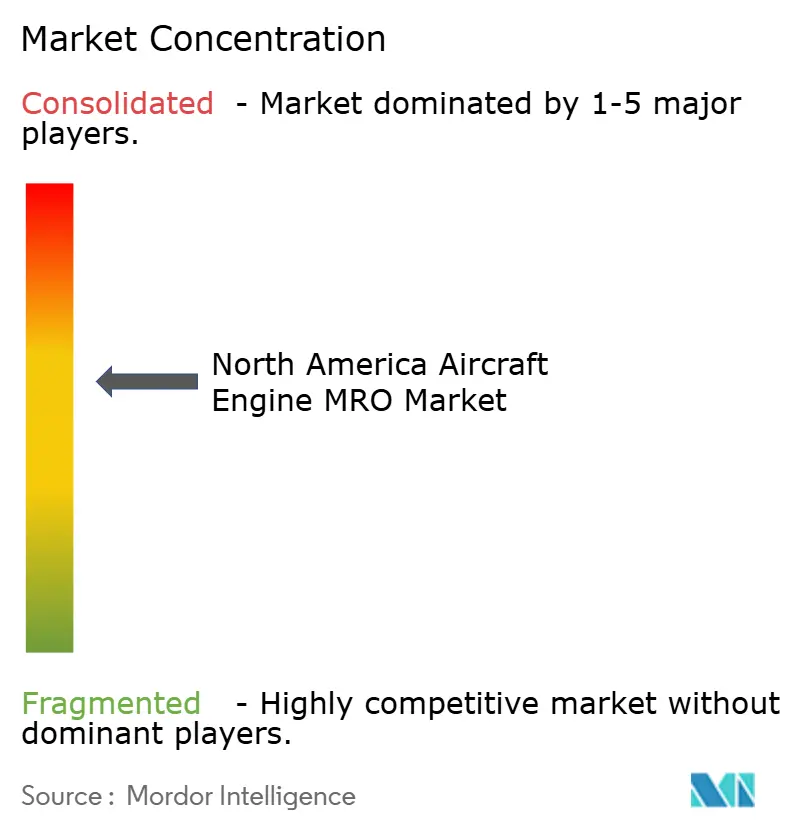

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken wurde im Jahr 2025 auf 11,23 Milliarden USD geschätzt und wird voraussichtlich von 11,8 Milliarden USD im Jahr 2026 auf 15,09 Milliarden USD bis 2031 wachsen, mit einem CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Frühzeitige Haltbarkeitsprobleme bei LEAP- und GTF-Programmen in Verbindung mit schweren Wartungszyklen für alternde CFM56- und V2500-Flotten sowie verschärfte FAA- und ICAO-Emissionsvorschriften tragen zu einem erhöhten Aufkommen an Werkstattbesuchen bei. Lieferkettenprobleme bei lebensdauerbegrenzten Teilen verlängern die Umlaufzeiten jedoch auf 90 bis 120 Tage, was die Kapazität einschränkt, selbst wenn die Nachfrage steigt. Die OEM-Kontrolle über proprietäre Daten verlagert die Wettbewerbsmacht zugunsten affiliierter Werkstätten, während Nearshoring-Trends neue Einrichtungen nach Mexiko ziehen. Technikmangel und wetterbedingte außerplanmäßige Inspektionen erschweren die Betriebsplanung für Fluggesellschaften und MRO-Anbieter zusätzlich.

Wesentliche Erkenntnisse des Berichts

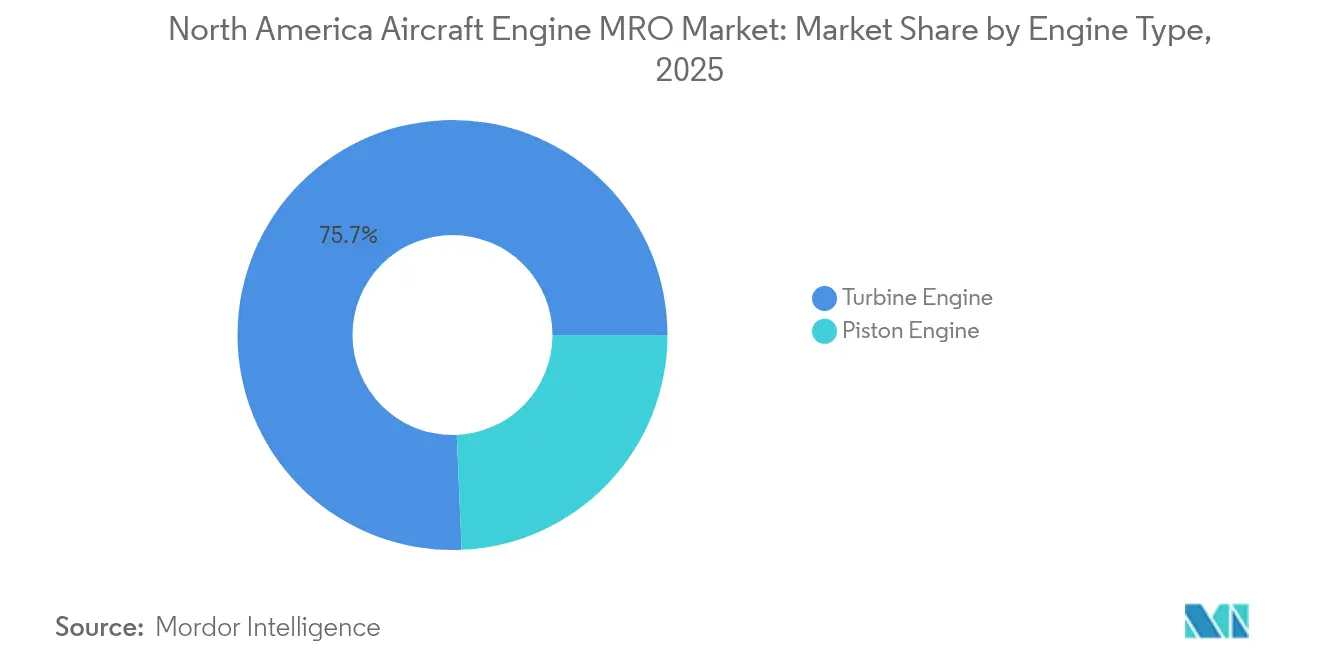

- Nach Triebwerkstyp führten Turbinentriebwerke mit einem Anteil von 75,68 % am nordamerikanischen Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken im Jahr 2025, während die Arbeiten an Kolbentriebwerken marginal bleiben.

- Nach Luftfahrtsegment erwirtschaftete die kommerzielle Luftfahrt 63,25 % des Umsatzes im Jahr 2025, während unbemannte Luftfahrzeuge (UAVs) bis 2031 mit einem CAGR von 7,3 % prognostiziert werden.

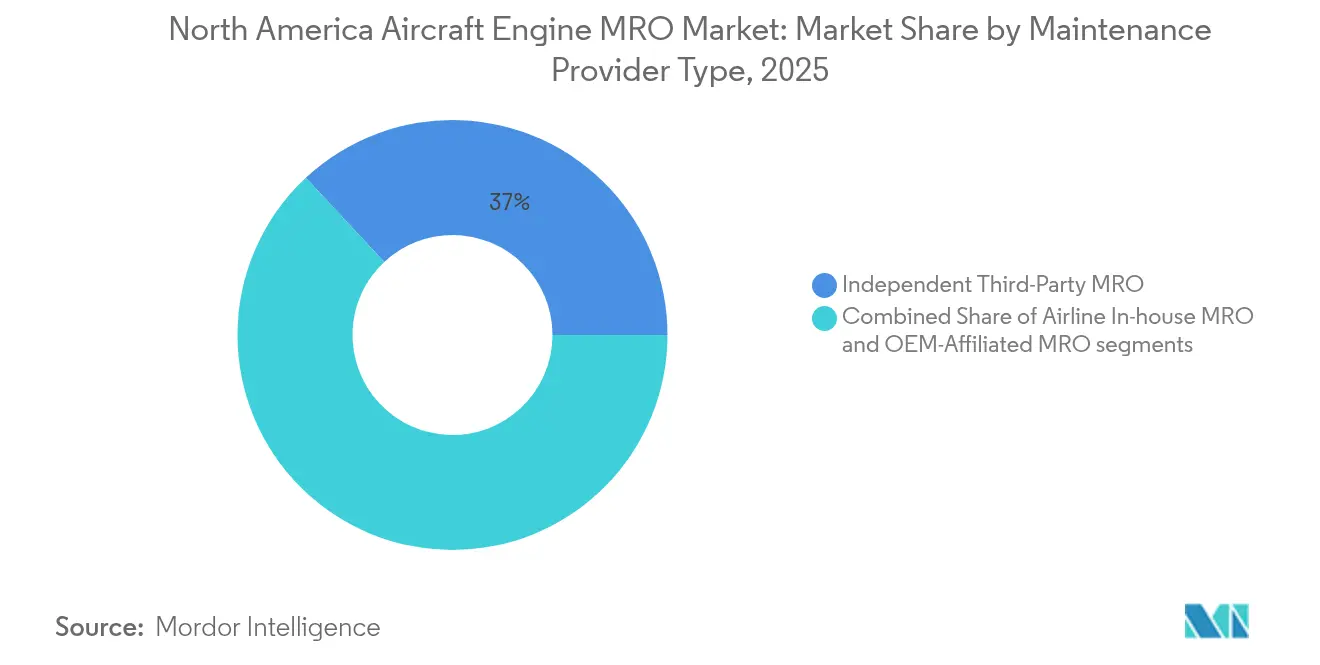

- Nach Wartungsanbieter hielten unabhängige Drittanbieter-Werkstätten 36,95 % des Umsatzes im Jahr 2025, und OEM-affiliierte Einrichtungen werden voraussichtlich mit einem CAGR von 5,63 % bis 2031 wachsen.

- Nach Geografie entfielen 85,74 % der Ausgaben im Jahr 2025 auf die Vereinigten Staaten, während Mexiko mit einem CAGR von 6,18 % – der schnellsten Rate in der Region – voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Spitzenflotte treibt erhöhten Bedarf an schwerer Triebwerkswartung | +1.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Ausweitung von offenen OEM-Servicevereinbarungen zur Verbesserung der Zugänglichkeit von MRO-Werkstätten | +0.9% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strengere FAA- und ICAO-Emissionsvorschriften und Lärmschutzbestimmungen treiben Triebwerk-Nachrüstungsaktivitäten voran | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Frühzeitige Zuverlässigkeitsprobleme bei LEAP- und GTF-Triebwerken erhöhen die Anzahl der Wartungsbesuche | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von gebrauchtem, einsatzfähigem Material treibt Triebwerk- und Modultausch voran | +0.6% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Versicherungsbedingte Inspektionen nach extremen Wetterereignissen erhöhen ungeplante MRO-Ereignisse | +0.4% | US-Golfküste, Südosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Spitzenflotte treibt erhöhten Bedarf an schwerer Triebwerkswartung

Mehr als 3.200 US-amerikanische Schmalrumpfflugzeuge, die zwischen 2010 und 2015 ausgeliefert wurden, sind nun 12 bis 15 Jahre alt – ein Meilenstein, der die erste vollständige Überholung ihrer CFM56-7B- und V2500-A5-Triebwerke auslöst. Etwa 6.400 Triebwerke werden voraussichtlich in den nächsten vier Jahren durch die Werkstätten laufen, was die Kapazitäten potenziell auslasten und die Nachfrage nach Leasingpools erhöhen wird. Fluggesellschaften verschieben zudem Ausmusterungen aufgrund von OEM-Lieferverzögerungen, was die Wartungsfenster verdichtet und den strategischen Wert von Stunden-basierten Serviceverträgen steigert. Größere, vertikal integrierte MRO-Anbieter können sowohl in Legacy-Werkzeugausstattung als auch in LEAP/GTF-Fähigkeiten investieren, was den Abstand zu kleineren unabhängigen Anbietern vergrößert. Das erhöhte Werkstattvolumen infolge der Alterung der Spitzenflotte wird die Arbeit an Turbinentriebwerken bis 2028 als Hauptwachstumstreiber weiter antreiben.

Ausweitung von offenen OEM-Servicevereinbarungen zur Verbesserung der Zugänglichkeit von MRO-Werkstätten

Das Certified Maintenance Provider-Programm von Pratt & Whitney akzeptiert 12 unabhängige Werkstätten für PW1000G-Modularbeiten, behält dabei jedoch die Kontrolle über proprietäre Daten. Die EngineWise-Analytik von GE Aerospace reduziert ungeplante Triebwerksentnahmen um 18 bis 22 %, erfordert jedoch, dass Fluggesellschaften operative Daten teilen, die dem OEM tiefere Einblicke in die Flottennutzung verschaffen.[1]GE Aerospace, "EngineWise Predictive Maintenance," geaerospace.com Safrans modulare LEAP-Reparaturoption senkt die Kosten einzelner Besuche um bis zu 30 % und treibt häufigere, kostengünstigere Eingriffe voran, die langfristige Umsätze sichern. Diese selektiven Partnerschaften erweitern die geografische Abdeckung und lindern kurzfristige Kapazitätsengpässe, indem sie mehr Auftragsvolumen in OEM-zugelassene Kanäle lenken und die vertikale Integration im Nachmarkt beschleunigen.

Strengere FAA- und ICAO-Emissionsvorschriften und Lärmschutzbestimmungen treiben Triebwerk-Nachrüstungsaktivitäten voran

Die Übernahme der CORSIA-Metriken durch die FAA im Jahr 2024 verpflichtet ältere CFM56- und V2500-Triebwerke zur Durchführung von Brennkammeraufrüstungen zu Kosten zwischen 800.000 und 1,2 Millionen USD je Triebwerk, um konform zu bleiben.[2]Internationale Zivilluftfahrtorganisation, "CORSIA-Implementierungsdetails," icao.int Die neuen Lärmvorschriften gemäß Anhang 16, Kapitel 14 fügen 180 bis 220 Arbeitsstunden je Triebwerk für Schallabsorber-Nachrüstungen hinzu und erhöhen damit die Werkstattauslastung weiter. Kapitalstarke Netzwerkfluggesellschaften verfolgen Modifikationen zur Verlängerung der Lebensdauer ihrer Flotten, während Regionalanbieter die Flottenmodernisierung beschleunigen und dadurch das Wiederverkaufsfenster für Legacy-Triebwerke verkleinern. Die Komplexität der Nachrüstung steigert die Nachfrage nach Ingenieurdienstleistungen mit DER-Berechtigung, einer Nische, in der erfahrene unabhängige Anbieter Prämienmargen erzielen können. Regulierungen wandeln damit Umweltauflagen in nachhaltige Nachmarkterlöse um.

Frühzeitige Zuverlässigkeitsprobleme bei LEAP- und GTF-Triebwerken erhöhen die Anzahl der Wartungsbesuche

Pulvermetallkontaminationen in PW1000G-Turbinenscheiben legten 600 bis 700 Triebwerke im Jahr 2024 still und verkürzten die Inspektionsintervalle auf 300 Flugstunden – eine Reduzierung um 70 % gegenüber dem Plan. FAA-Direktiven zum Keramikmantelringverschleiß bei LEAP-1A/-1B-Triebwerken halbierten die Inspektionszyklen auf 1.500 Flüge. Diese vorzeitigen Entnahmen treiben die Leasingraten für Ersatztriebwerke um 40 bis 50 % in die Höhe und überlasten die Werkstattkapazitäten, was Fluggesellschaften dazu veranlasst, Aufpreise für beschleunigte Umlaufzeiten zu zahlen. Unabhängige MRO-Anbieter, die schnelle Einsatzteams mobilisieren können, gewinnen dringende Aufträge trotz OEM-Datenbeschränkungen. Zudem gleicht der ungeplante Anstieg der Werkstattbesuche die versprochenen Kraftstoffeinsparungen moderner Antriebssysteme aus.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Luftfahrzeugtechnikern erhöht die Umlaufzeiten | −0.5% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme bei lebensdauerbegrenzten Teilen und Schmiedekomponenten schränken die MRO-Kapazität ein | −0.7% | Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende wetterbedingte Schäden an Triebwerken und Triebwerksgondeln erhöhen die Wartungskomplexität | −0.3% | EU | Langfristig (≥ 4 Jahre) |

| OEM-kontrollierter Datenzugang schränkt die Wettbewerbsfähigkeit unabhängiger MRO-Anbieter ein | −0.4% | Deutschland, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Luftfahrzeugtechnikern erhöht die Umlaufzeiten

Im Jahr 2024 überstiegen Ruhestandsaustritte die Zahl neuer FAA-A&P-Zertifizierungen im Verhältnis drei zu eins, und die Belegschaft wird voraussichtlich bis 2026 um 6 % schrumpfen.[3]US-Amt für Arbeitsstatistik, "Beschäftigungsausblick für Flugzeugmechaniker," bls.gov Erfahrene Triebwerksspezialisten erzielen nun Gehälter von 85.000 bis 110.000 USD in großen Standorten – 20 bis 25 % mehr als im Jahr 2022 –, was die Margen unabhängiger Anbieter drückt. Ausbildungswege erfordern 18 bis 30 Monate, sodass die Kapazitäten nicht schnell hochgefahren werden können, wenn die Nachfrage sprunghaft steigt. Automatisierung unterstützt die Teilereinigung und Dokumentation, doch die Kernaufgaben der Demontage und Wiederzusammenstellung bleiben arbeitsintensiv. Anhaltende Personalengpässe verlängern Werkstattzyklen und zwingen Betreiber, nicht kritische Arbeiten aufzuschieben, was das Gesamtmarktwachstum trotz robuster Nachfrage dämpft.

Lieferkettenprobleme bei lebensdauerbegrenzten Teilen und Schmiedekomponenten schränken die MRO-Kapazität ein

Die Vorlaufzeiten für Titan-Verdichterscheiben und Einkristallschaufeln verdoppelten sich aufgrund geopolitischer Störungen bei Rohstoffen und Gießereiengpässen im Jahr 2024 auf 12 bis 18 Monate. Alternde CFM56-Flotten verbrauchen Teile schneller, als reduzierte Produktionslinien sie nachliefern können, sodass Triebwerke im Status „in der Warteschleife auf Teile” stillstehen. Werkstätten halten größere Lagerbestände vor, was Betriebskapital bindet und das Risiko der Obsoleszenz birgt, wenn Flotten ausgemustert werden. Fluggesellschaften greifen auf Konsignationslager oder Grünzeit-Leasing zurück, um die Verfügbarkeit zu sichern, was die Wartungskosten erhöht. Bis sich die Lieferketten normalisieren, begrenzt der Komponentenmangel den Durchsatz – selbst wenn Arbeitskräfte und Werkstattplätze verfügbar sind –, was das kurzfristige Wachstumspotenzial des Marktes einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Dominanz von Turbinentriebwerken spiegelt die Zusammensetzung der Handelsflotte wider

Turbinentriebwerke erzielten 75,68 % des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 5,99 % wachsen. Die Marktgröße des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken im Turbinensegment wächst damit schneller als die Gesamtausgaben, was die starke Konzentration von CFM56-, LEAP-, V2500- und PW1000G-Triebwerken bei Schmalrumpfflugzeugen widerspiegelt. Hochschubtriebwerke erhöhen die Inspektionsfrequenz für fortschrittliche Werkstoffe wie keramische Matrixverbundwerkstoffe und treiben damit spezialisierte Reparaturnachfrage, die Einrichtungen mit proprietären Werkzeugen und OEM-Datenzugang begünstigt.

Die von GE Aerospace im Jahr 2024 bekannt gegebene additive Reparatur von Turbinenschaufeln senkt Ausschussraten und ermöglicht affiliierten Werkstätten eine Steigerung des Durchsatzes. Turboprop- und Turbowellentriebwerke unterstützen Regionalfluggesellschaften, Offshore-Energiebetriebe und Rettungsdienste, bei denen Zuverlässigkeit Vorrang vor Kosten hat. Kolbentriebwerke dienen der Flugausbildung und der Allgemeinen Luftfahrt; ihre unkomplizierteren Wartungsanforderungen verlagern die meisten Arbeiten in Festbasisoperatoren anstatt in dedizierte Überholungszentren. Trotz Nutzungszuwächsen in der Allgemeinen Luftfahrt macht die Kolbentriebwerksaktivität nur einen kleinen Anteil am nordamerikanischen Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Luftfahrt: Das Aufkommen von UAVs signalisiert eine Diversifizierung der Antriebstechnologie

Kommerzielle Fluggesellschaften dominierten mit 63,25 % den nordamerikanischen Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken im Jahr 2025, hauptsächlich getrieben durch hochzyklische Schmalrumpfflugzeuge mit durchschnittlich 10 bis 12 Flugstunden täglich. Weitrumpftriebwerke erfordern zwar höhere Ausgaben je Besuch, gleichen aber den Wert über Flottengruppen hinweg aus. Die regionale Jet-Arbeit geht zurück, da Fluggesellschaften 50-sitzige Flugzeuge ausmustern, die den Scope-Clause-Wirtschaftlichkeitsanforderungen nicht mehr entsprechen, und damit die Nachfrage nach PW1500G- und CF34-Triebwerken im Prognosezeitraum reduziert.

UAVs expandieren mit einem CAGR von 7,3 % und stellen das am schnellsten wachsende Segment des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken dar. Militärische Aufklärungsdrohnen treiben derzeit den Großteil des Volumens, aber kommerzielle Logistikversuche von Paketdienstleistern versprechen neue zivile Nachfrage. Die MRO-Infrastruktur bleibt dünn gesät, was Erstmovern einen Wettbewerbsvorteil im Außendienst und bei der Teilebündelung verschafft. Die Militärluftfahrt bleibt bedeutsam aufgrund der Instandhaltung des F-35 Pratt & Whitney F135 und der Unterstützung des Rolls-Royce AE 2100 für C-130J-Transportflugzeuge, die beide sicherheitszugelassene Einrichtungen erfordern, die typischerweise von OEMs dominiert werden.

Nach Wartungsanbieter: OEM-affiliierte Anbieter gewinnen an Boden

Unabhängige Drittanbieter-Werkstätten hielten 36,95 % des Umsatzes im Jahr 2025, aber OEM-affiliierte Netzwerke wachsen mit einem CAGR von 5,63 % und verdrängen unabhängige Anbieter bei neuen Langzeitverträgen. Die Kontrolle über digitale Triebwerksgesundheitsdaten ermöglicht es Pratt & Whitney, GE Aerospace und Safran, Analysen, Teile und Arbeit in Stunden-basierte Serviceverträge zu bündeln und damit Umlaufzeiten zu garantieren. Fluggesellschaften bevorzugen Budgetsicherheit, selbst wenn feste Stundensätze die historischen Zeit- und Materialkostendurchschnitte übersteigen.

Unabhängige Anbieter verteidigen ihren Marktanteil durch flexible Preisgestaltung und schnellere Vergabe von Werkstattplätzen für Legacy-Triebwerke, bei denen Daten weniger eingeschränkt sind. AAR Corp's additive Fanschaufelreparatur, von der FAA im Jahr 2024 zugelassen, verkürzt die Vorlaufzeiten von 90 auf 30 Tage. Die Übernahme der Triebwerkssparte von Signature Aviation durch StandardAero im August 2024 steigerte deren Turbofan-Durchsatz um 30 % und verbesserte die Skaleneffekte. Airline-interne MRO-Anbieter, wie Delta TechOps, nutzen die Nähe zur Flotte, um die Flugzeugbodenstandzeiten zu minimieren, und nehmen zunehmend Drittaufträge an, um Kapazitäten zu monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Die Vereinigten Staaten entfielen auf 85,74 % des Umsatzes im Jahr 2025 im nordamerikanischen Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken. Dallas, Atlanta, Miami und Cincinnati bilden Ankercluster umfangreicher Einrichtungen mit tiefen Versorgungsnetzwerken. Die Alterung der CFM56- und V2500-Spitzenflotte treibt die Auslastung der Werkstattplätze, während neue PW1000G- und LEAP-Zuverlässigkeitsprobleme Fluggesellschaften dazu zwingen, schnelle Modulaustauschkapazitäten zu suchen. Hohe Arbeitskosten veranlassen einige margenschwächere Arbeiten, wie leichte Wartung älterer Turboropflugzeuge, an externe oder grenzüberschreitende Werkstätten auszulagern.

Mexiko wächst am schnellsten mit einem CAGR von 6,18 % bis 2031 und gewinnt Turbinen-Komponentenreparaturen für LEAP-Triebwerke. Die Eröffnung von Safran im Jahr 2024 in Querétaro sowie Satellitenstandorte von GE und Pratt & Whitney profitieren von qualifizierten Arbeitskräften, die 40 bis 50 % unter US-Durchschnitt liegen. Das USMCA-Abkommen erleichtert den grenzüberschreitenden Teilefluss, sodass mexikanische Werkstätten US-Fluggesellschaften beliefern können, ohne Strafzölle zu entrichten. Universitäten und technische Institute, gemeinsam mit der Industrie finanziert, bilden A&P-äquivalente Mechaniker aus, die bilinguale Ausbildung erhalten, die an FAA-Teil-147-Standards ausgerichtet ist.

Wettbewerbslandschaft

Der nordamerikanische Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken ist mäßig konzentriert, wobei die fünf führenden Unternehmen – GE Aerospace (General Electric Company), Pratt & Whitney (RTX Corporation), Delta TechOps (Delta Air Lines, Inc.), Rolls-Royce Holdings plc und StandardAero Aviation Holdings, Inc. – den Großteil des Umsatzes auf sich vereinen. OEMs festigen ihre Marktposition durch die Bündelung von Analysen, Teilepooling und garantiertem Zugang zu Werkstattplätzen. Delta TechOps kombiniert die Airline-Zugehörigkeit mit Drittverträgen und schafft damit ein hybrides Modell, das sowohl mit unabhängigen Anbietern als auch mit OEM-affiliierten Anbietern konkurriert.

Technologie ist der primäre Differenzierungsfaktor. GEs EngineWise-Plattform nutzt maschinelles Lernen, um Anomalietrends zu erkennen und ungeplante Triebwerksentnahmen um 15 bis 20 % zu reduzieren, was das Vertrauen der Fluggesellschaften in langfristige Servicevereinbarungen stärkt. Die Columbus-Erweiterung von Pratt & Whitney fügt automatisierte Inspektionszellen hinzu, die Umlaufzeiten um 20 % verkürzen. Das Gemeinschaftsunternehmen von Rolls-Royce und Lufthansa Technik in Tulsa eliminiert transatlantische Versandkosten für Trent-Triebwerksarbeiten und verkürzt damit die Standzeiten von Weitrumpfflugzeugen.

Additive Fertigung reduziert das Betriebskapitalrisiko. Das FAA-zugelassene Verfahren von AAR Corp senkt die Fanschaufelreparaturkosten um 40 % und zeigt, wie unabhängige Anbieter durch Innovation statt Volumen konkurrieren. Digitale Kapazitätsmärkte reduzieren Beschaffungsreibung und ermöglichen kleineren Werkstätten, freie Werkstattplätze zu monetarisieren, wenn OEM-Zentren Überkapazitäten verzeichnen. Dennoch halten Technikmangel, Rohstoffverzögerungen und OEM-Datenbeschränkungen die Eintrittsbarrieren hoch. Der nordamerikanische Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken belohnt weiterhin Anbieter, die Kapital auf hochzyklische Flottenssegmente ausrichten und in prädiktive Analysen investieren.

Marktführer im nordamerikanischen Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken

Delta TechOps (Delta Air Lines, Inc.)

Pratt & Whitney (RTX Corporation)

GE Aerospace (General Electric Company)

StandardAero Aviation Holdings, Inc.

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Delta TechOps sicherte sich seinen ersten Drittanbieter-Wartungsvertrag für LEAP-1B-Triebwerke und lieferte damit fortschrittliche Triebwerksunterstützung für die B737 MAX-Flotte von Korean Air – ein bedeutender Meilenstein in der Wartung von Triebwerken der nächsten Generation.

- Februar 2025: WestJet und Lufthansa Technik unterzeichneten eine milliardenschwere Vereinbarung zur Wartung von Flugzeugtriebwerken, die eine neue Reparatureinrichtung in Calgary umfasst, um die betriebliche Effizienz zu steigern und langfristige technische Dienstleistungen zu unterstützen.

- Februar 2025: StandardAero unterzeichnete eine 15-jährige Vereinbarung mit einer großen nahöstlichen Fluggesellschaft zur Bereitstellung von Nachmarktdienstleistungen für CFM International LEAP-Turbofan-Triebwerke. Die LEAP-MRO-Einrichtung in San Antonio, Texas, wird Triebwerks- und Komponentenreparaturen durchführen, einschließlich LEAP-Leistungswiederherstellungswerkstattbesuchen (PRSV) und fortlaufender Triebwerkswartung (CTEM), zur Unterstützung der Schmalrumpfflugzeugflotte der nächsten Generation der Fluggesellschaft.

Berichtsumfang des nordamerikanischen Marktes für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken

Instandhaltung, Reparatur und Überholung (MRO) ist eine der wesentlichen Aktivitäten im Lebenszyklus eines Luftfahrzeugs und seiner Triebwerke. Die typischerweise langen Betriebslebensdauern von Luftfahrzeugen erfordern die Durchführung von MRO-Aktivitäten zur langfristigen Aufrechterhaltung ihrer Einsatzfähigkeit. Triebwerk-MRO umfasst die Reparatur, Wartung oder Inspektion von Triebwerken, um die Sicherheit und Lufttüchtigkeit des Luftfahrzeugs in Übereinstimmung mit internationalen Standards zu gewährleisten.

Der nordamerikanische Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken ist nach Triebwerkstyp, Luftfahrt, Wartungsanbietertyp und Geografie segmentiert. Der Markt ist nach Triebwerkstyp in Turbinentriebwerke und Kolbentriebwerke unterteilt. Nach Luftfahrt wird der Markt in kommerzielle Luftfahrt, Militärluftfahrt, Allgemeine Luftfahrt und unbemannte Luftfahrzeuge (UAVs) klassifiziert. Der Studienumfang für UAVs ist auf militärische Anwendungen beschränkt. Nach Wartungsanbietertyp wird der Markt in airline-internen MRO, unabhängigen Drittanbieter-MRO und OEM-affiliierten MRO kategorisiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den nordamerikanischen Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken in den wichtigsten Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Turbinentriebwerk | Turboproptriebwerk |

| Turbofan-Triebwerk | |

| Turbowellentriebwerk | |

| Turbojet-Triebwerk | |

| Kolbentriebwerk |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | |

| Regionaljets | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Sondereinsatzflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Airline-interner MRO |

| Unabhängiger Drittanbieter-MRO |

| OEM-affiliierter MRO |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Triebwerkstyp | Turbinentriebwerk | Turboproptriebwerk |

| Turbofan-Triebwerk | ||

| Turbowellentriebwerk | ||

| Turbojet-Triebwerk | ||

| Kolbentriebwerk | ||

| Nach Luftfahrt | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | ||

| Regionaljets | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Sondereinsatzflugzeuge | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Kommerzielle Hubschrauber | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Nach Wartungsanbietertyp | Airline-interner MRO | |

| Unabhängiger Drittanbieter-MRO | ||

| OEM-affiliierter MRO | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für die Instandhaltung, Reparatur und Überholung von Flugzeugtriebwerken heute?

Der Markt wird im Jahr 2026 auf 11,8 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,09 Milliarden USD erreichen, mit einem CAGR von 5,05 %.

Welcher Triebwerkstyp treibt die Wartungsausgaben am stärksten?

Turbinentriebwerke machen 75,68 % der Ausgaben im Jahr 2025 aus und werden voraussichtlich weiter wachsen, da CFM56-, LEAP- und PW1000G-Flotten reifen.

Warum gewinnen OEM-affiliierte MRO-Anbieter Marktanteile?

Die Kontrolle über Diagnosedaten und die integrierte Teileversorgung ermöglichen es OEM-Netzwerken, Umlaufzeiten zu garantieren, was Stunden-basierte Serviceverträge anzieht.

Was ist der am schnellsten wachsende geografische Markt?

Mexiko wächst mit einem CAGR von 6,18 % aufgrund von Nearshoring-Anreizen, qualifizierten Arbeitskräften und der Nähe zu US-Lieferketten.

Wie wirkt sich der Technikmangel auf die Umlaufzeiten aus?

Ruhestandsaustritte und begrenzte Ausbildungskapazitäten verlängern Werkstattzyklen auf 90 bis 120 Tage, was zu höheren Arbeitskosten und dem Aufschub nicht kritischer Arbeiten führt.

Welche Rolle spielen UAVs in der künftigen MRO-Nachfrage?

UAVs sind das am schnellsten wachsende Luftfahrtsegment mit einem CAGR von 7,3 % und schaffen neue Antriebsunterstützungsanforderungen für militärische und kommerzielle Betreiber.

Seite zuletzt aktualisiert am: