Größe und Marktanteil des europäischen IT-Gerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

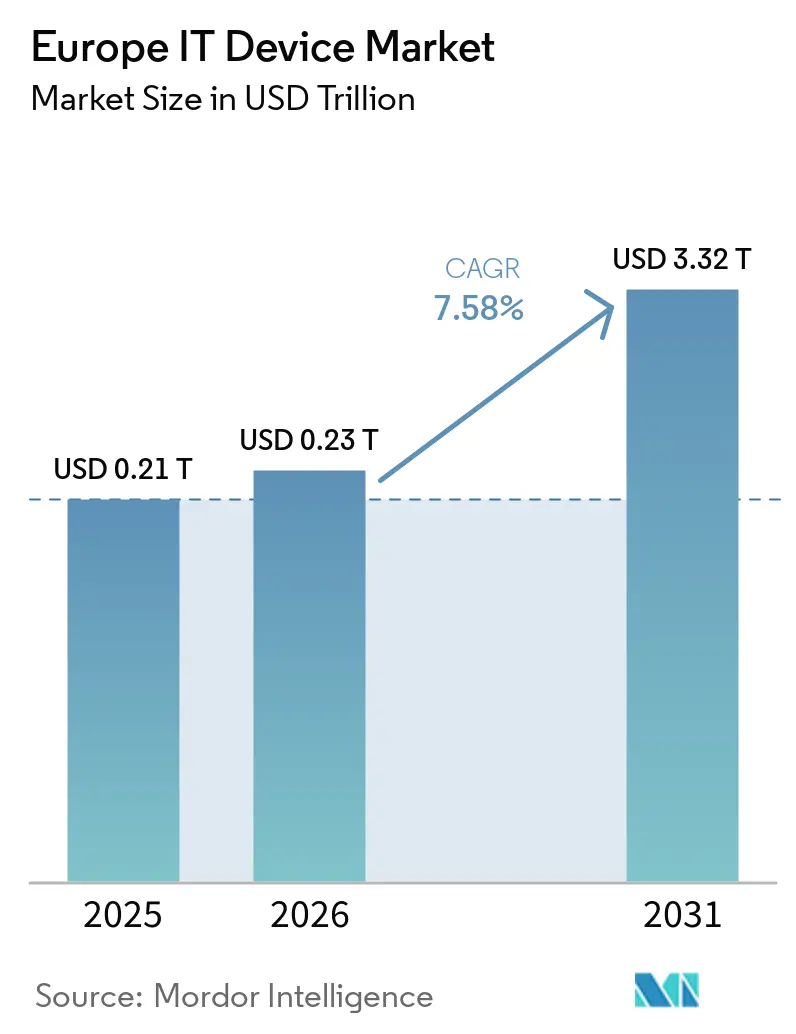

| Marktgröße im Basisjahr (2025) | 0.21 Billionen US-Dollar |

| Marktgröße (2026) | 0.23 Billionen US-Dollar |

| Marktgröße (2031) | 3.32 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen IT-Gerätemarkts von Mordor Intelligence

Die Größe des europäischen IT-Gerätemarkts wird voraussichtlich von 0,21 Billionen USD im Jahr 2025 und 0,23 Billionen USD im Jahr 2026 auf 3,32 Billionen USD bis 2031 anwachsen, was einer CAGR von 7,58 % zwischen 2026 und 2031 entspricht. Hybride Arbeitsnormen, staatliche Digitalisierungszuschüsse und eine aufkommende Präferenz für Edge-zentrierte Architekturen halten die Nachfrage nach Geräteerneuerungen aufrecht, auch wenn die pandemiebedingten Notfallausgaben nachlassen. Arbeitgeber standardisieren Dual-Location-Computing-Setups, die leichte Laptops, externe Monitore und ergonomische Peripheriegeräte umfassen, während Haushalte zu mittelpreisigen 5G-Smartphones und Großbild-Tablets tendieren, die Streaming und Lernen unterstützen. Anbieter verlagern Montagelinien in die Europäische Union, um Zollbelastungen zu reduzieren und Souveränitätsregeln einzuhalten – eine Verschiebung, die Lieferzeiten für Bildungs- und Unternehmensausschreibungen verkürzt. Gleichzeitig setzen der Kanal für aufgearbeitete Geräte, zunehmende Reparaturrechtsvorschriften und längere Software-Supportzeiträume strukturelle Grenzen für das Mengenwachstum und veranlassen OEMs, Kreislaufwirtschaftsdienstleistungen und Premium-Funktionen in den Vordergrund zu stellen.

Wichtigste Erkenntnisse des Berichts

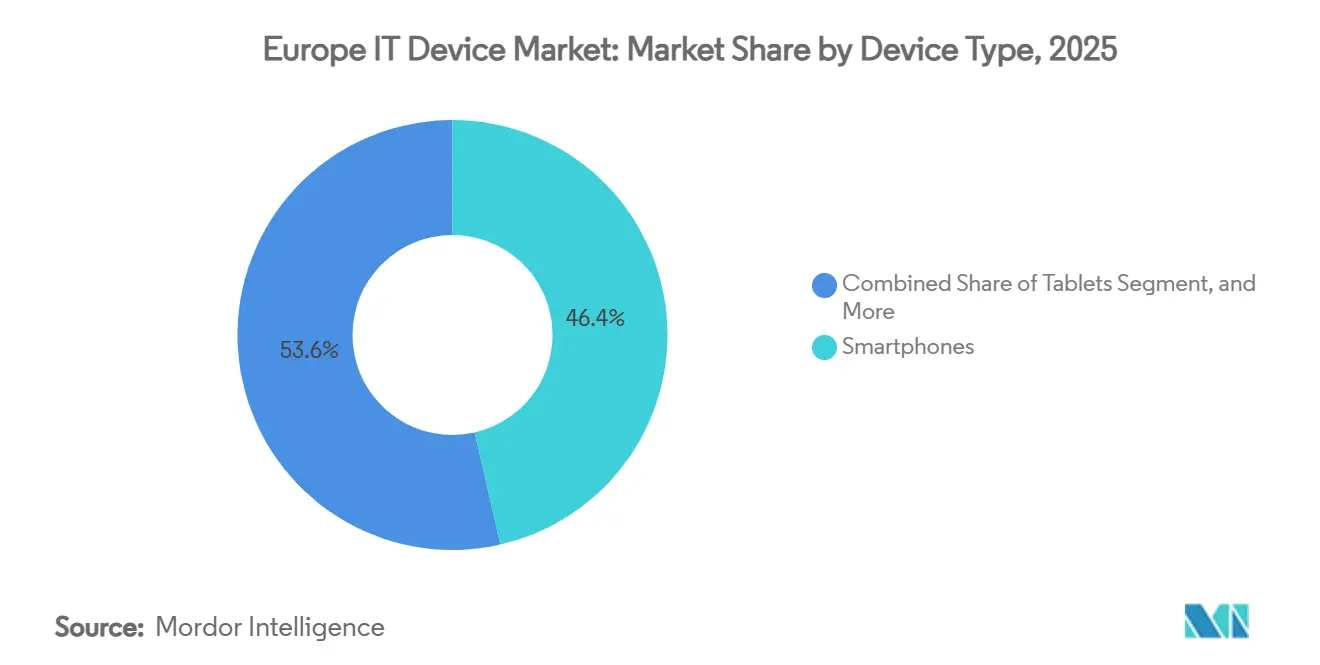

- Nach Gerätetyp führten Smartphones mit einem Anteil von 46,43 % am europäischen IT-Gerätemarkt im Jahr 2025, während Tablets bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen werden.

- Nach Endnutzerbranche entfiel auf das Verbrauchersegment im Jahr 2025 ein Anteil von 54,19 % am europäischen IT-Gerätemarkt; der Bildungsbereich entwickelt sich mit einer CAGR von 8,38 % bis 2031.

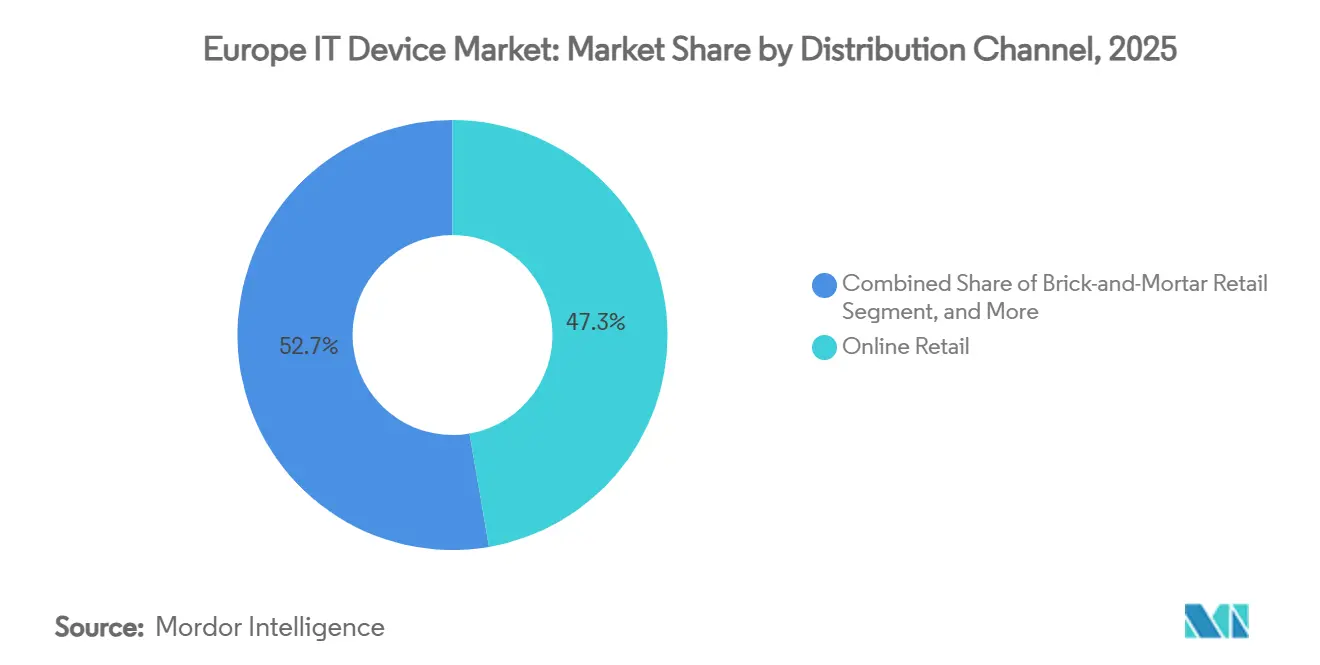

- Nach Vertriebskanal entfiel auf den Online-Einzelhandel im Jahr 2025 ein Umsatzanteil von 47,29 %, der bis 2031 voraussichtlich eine CAGR von 8,47 % erzielen und den stationären Einzelhandel bis 2027 überholen wird.

- Nach Betriebssystem hielt Android im Jahr 2025 einen Lieferanteil von 63,98 %, während ChromeOS mit einer CAGR von 8,69 % über 2026–2031 am schnellsten wächst.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 21,68 % am europäischen IT-Gerätemarkt, während Spanien mit einer prognostizierten CAGR von 8,29 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen IT-Gerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von 5G-Netzen beschleunigt Smartphone-Erneuerungszyklen | +1.5% | Gesamteuropäisch, mit konzentriertem Ausbau in Deutschland, Vereinigtes Königreich, Frankreich und der nordischen Region | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Digitalisierungsprogramme in der gesamten EU | +1.3% | EU-weit, mit Leitinitiativen in Spanien, Italien, Polen und den baltischen Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung hybrider Arbeitsmodelle steigert die Nachfrage nach mobilem Computing | +1.2% | Kernregion Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Benelux), Ausstrahlungseffekte auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Kanäle verbessert die Gerätezugänglichkeit | +1.0% | Gesamteuropäisch, am stärksten in der nordischen Region, den Niederlanden und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Entstehung KI-fähiger Edge-Geräte in der intelligenten Fertigung | +0.8% | Deutschland, Frankreich, Italien, Tschechische Republik (Fertigungszentren) | Langfristig (≥ 4 Jahre) |

| EU-Recht auf Reparatur fördert modulares Design | +0.6% | EU-weit, mit früher Umsetzung in Frankreich, den Niederlanden und Österreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von 5G-Netzen beschleunigt Smartphone-Erneuerungszyklen

Europa beherbergt 79 eigenständige kommerzielle 5G-Netze, eine Infrastruktur, die Anwendungsfälle mit geringer Latenz wie Lagerautomatisierung und Augmented-Reality-Außendienst ermöglicht. Deutsche Netzbetreiber schlossen 2025 die landesweite SA-Abdeckung ab, was Unternehmens-Upgrades auf robuste 5G-Handgeräte mit Netzwerk-Slicing-Fähigkeit auslöste. Premium-Verbraucher in städtischen Korridoren übernehmen mmWave-fähige Flaggschiff-Geräte, während Nutzer im mittleren Preissegment auf sinkende Preise warten, was eine zweigeteilte Erneuerungskurve erzeugt. Die RedCap-Spezifikationen in 3GPP Release 18 erweitern die 5G-Fähigkeit auf Wearables und IoT-Knoten (ETSI.ORG). Peripheriehersteller verzeichnen daher eine inkrementelle Nachfrage nach kompatiblen Smartwatches und Barcode-Scannern, die sich mit diesen Netzen synchronisieren.

Staatlich geführte Digitalisierungsprogramme in der gesamten EU

Das Programm „Digitales Europa” stellte zwischen 2025 und 2027 1,3 Milliarden EUR (1,47 Milliarden USD) für Zuschüsse in den Bereichen Hochleistungsrechnen, KI und Cybersicherheit bereit. Spanien leitet 3,75 Milliarden EUR (4,24 Milliarden USD) dieses Pools in ländliche Konnektivität und Gerätesubventionen für KMU im Rahmen seines Plans España Digital 2026. Polen, Italien und die baltischen Staaten führen ähnliche kofinanzierte Programme durch, die in der EU montierte Laptops und Tablets vorschreiben und damit Mengenchancen für Lenovos polnisches Werk und Dells irisches Werk bieten. Diese Vorgaben verankern mehrjährige Beschaffungspipelines und schaffen eine vorhersehbare Nachfragesichtbarkeit für den europäischen IT-Gerätemarkt.

Zunehmende Verbreitung hybrider Arbeitsmodelle steigert die Nachfrage nach mobilem Computing

Hybride Arbeitsarrangements betrafen 2024 44 % der europäischen Arbeitnehmer, gegenüber 37 % im Jahr 2022.[1]Eurofound, "Europäische Telefonumfrage zu Arbeitsbedingungen 2024," eurofound.europa.eu Arbeitgeber stellen nun ultraleichte Laptops und Zweitmonitore bereit, damit Mitarbeiter im Büro flexibel arbeiten und zu Hause sofort einsatzbereit sind. Zero-Trust-Sicherheits-Rollouts bevorzugen Hardware mit TPM 2.0 und biometrischen Sensoren, was Premium-Unternehmenslinien von Microsoft, Dell und Lenovo zugute kommt. Logitech verzeichnete 2025 einen Anstieg der europäischen Webcam- und Headset-Verkäufe um 23 %, was auf höhere Peripheriegeräte-Attach-Raten hindeutet. Aktualisierte EU-Ergonomierichtlinien kodifizieren zudem die Arbeitgeberpflicht zur Finanzierung konformer Ausrüstung und verankern die Gerätebeschaffung als routinemäßige Betriebsausgabe.

Wachstum der E-Commerce-Kanäle verbessert die Gerätezugänglichkeit

73 % der Europäer im Alter von 16 bis 74 Jahren kauften 2024 online ein, und IT-Geräte zählten zu den drei meistgekauften Produktkategorien. Amazons 45 Fulfillment-Center ermöglichen Same-Day-Delivery in 75 Ballungsräumen und untergraben den Unmittelbarkeitsvorteil stationärer Geschäfte. Apple und Samsung kombinieren Web-Bestellungen mit zweistündigem Abholservice in Filialen in den wichtigsten Hauptstädten und fördern so Omnichannel-Komfort. Das Gesetz über digitale Dienste verlangt transparentes Produkt-Ranking und stärkt Preisvergleichs-Engines, die Mittelklasse-Telefone zur Massenware machen. Da die Margen sinken, setzen OEMs auf Inzahlungnahme-Gutschriften und Direktverbraucher-Finanzierungen, um ihren Anteil am europäischen IT-Gerätemarkt zu halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerung der Smartphone-Ersatzzyklen in einem gesättigten Markt | -0.9% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Benelux, nordische Region) | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.7% | Gesamteuropäisch, akut in den Segmenten Automobil und industrielle IT | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Markts für aufgearbeitete Geräte kannibalisiert Neugeräte | -0.6% | West- und Nordeuropa, aufkommend in Südeuropa | Mittelfristig (2–4 Jahre) |

| Erhöhte Compliance-Kosten durch EU-Nachhaltigkeitsregeln | -0.5% | EU-weit, überproportionale Auswirkungen auf kleinere OEMs und Importeure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der Smartphone-Ersatzzyklen in einem gesättigten Markt

Die Upgrade-Intervalle weiteten sich 2025 auf 33–40 Monate aus, gegenüber 24–30 Monaten im Jahr 2019, da Leistungsgewinne abflachten und Geräte in vielen Märkten die Schwelle von 1.000 EUR (1.130 USD) überschritten.[2]Europäische Umweltagentur, "Kreislaufwirtschaft und Elektroschrott," eea.europa.eu Sieben Jahre Software-Support für iOS 18 und One UI 7 beseitigen Sicherheitsveralterung als Kaufanreiz für neue Modelle. EU-Regeln, die Zinssätze für gebündelte Handytarife deckeln, haben Netzbetreiber-Subventionen geschwächt und die Entscheidungen von monatlichen Cashflows auf Lebenszykluskosten verlagert. Insgesamt subtrahieren diese Kräfte fast 1 Prozentpunkt von der prognostizierten CAGR des europäischen IT-Gerätemarkts.

Volatilität der Halbleiter-Lieferkette

Im Jahr 2025 befanden sich nur 9 % der weltweiten Fertigungskapazität in Europa, was OEMs asiatisch-zentrierten Schocks aussetzte. Der niederländische Chiphersteller Nexperia verlängerte 2025 die Lieferzeiten für Mikrocontroller auf 26 Wochen, das Doppelte der Vor-Pandemie-Norm. Während der EU-Chips-Akt in Höhe von 43 Milliarden EUR (49 Milliarden USD) darauf abzielt, den regionalen Anteil bis 2030 zu verdoppeln, werden neue deutsche und österreichische Fertigungsanlagen erst nach 2027 eine hohe Produktionskapazität erreichen. Zwischenzeitliche Neudesigns und Dual-Sourcing erhöhen die Stücklistenkosten um bis zu 12 % und schränken den Margenspielraum für Anbieter im europäischen IT-Gerätemarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Tablets verzeichnen starkes Wachstum aufgrund von Bildungsvorgaben

Tablets werden voraussichtlich über 2026–2031 eine CAGR von 8,58 % erzielen, das schnellste Wachstum unter allen Formfaktoren, da Ministerien Eins-zu-eins-Verhältnisse in Klassenzimmern durchsetzen. Smartphones, obwohl mit einem Anteil von 46,43 % am europäischen IT-Gerätemarkt im Jahr 2025 noch dominant, verzeichnen ein langsameres Mengenwachstum, da die Sättigung in Westeuropa jährliche Upgrades dämpft. Laptops behalten ihre Rolle als Arbeitstier für hybrides Arbeiten und profitieren von größeren Akkukapazitäten und KI-optimierten Chipsätzen. Desktops und Workstations besetzen spezialisierte Nischen wie computergestütztes Design und quantitative Finanzen, wo Wärmebudgets und Multi-Monitor-Anordnungen wichtiger sind als Portabilität.

Bei Bildungsausschreibungen konkurrieren Android- und iPadOS-Tablets hinsichtlich der Tiefe des mobilen Gerätemanagements, während ChromeOS-basierte Convertibles budgetsensible Ausschreibungen durch niedrigere Lizenzkosten gewinnen. Frankreich lieferte 2025 im Rahmen seines Programms Territoires Numériques Éducatifs 130.000 Schüler-Tablets aus. Spanien beschaffte im selben Jahr 500.000 Geräte, überwiegend Chromebooks unter 300 EUR (339 USD) mit offline-fähigen Lehrplänen. Diese Einsätze erhöhen die Peripheriegeräte-Attach-Raten und veranlassen Monitor- und Stylus-Hersteller, Klassenzimmer-Bundles für den europäischen IT-Gerätemarkt zu entwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Bildung führt die Wachstumstrajektorie an

Der Bildungsbereich wird voraussichtlich bis 2031 eine CAGR von 8,38 % verzeichnen und damit alle anderen Nutzergruppen übertreffen. Das Verbrauchersegment hielt 2025 einen Anteil von 54,19 % am europäischen IT-Gerätemarkt, gestützt durch Smartphone-Zyklen und Gaming-Laptops, doch seine Wachstumsrate flacht ab, da die Durchdringung in Nordeuropa nahezu vollständig ist. Die Unternehmensnachfrage bleibt dank der Hardware-Voraussetzungen für Windows 11, Zero-Trust-Projekten und ESG-Berichtssoftware, die höhere Rechenkapazität erfordert, robust. Behörden, obwohl Begünstigte der EU-Wiederaufbaufonds, schreiten aufgrund langwieriger Ausschreibungsverfahren in einem gleichmäßigeren Tempo voran.

ESF Plus stellt 99,3 Milliarden EUR (112 Milliarden USD) für digitale Kompetenzen von 2021 bis 2027 bereit, mit dem Schwerpunkt auf der Verbesserung der digitalen Kompetenz und der Förderung der Technologieakzeptanz an Berufsschulen. Diese Finanzierung unterstützt die Beschaffung von Laptops, Tablets und anderen wesentlichen IT-Geräten und stellt sicher, dass Schüler und Lehrkräfte Zugang zu modernen Werkzeugen für effektives Lernen haben. Darüber hinaus stellt Italiens Piano Scuola 4.0 2,1 Milliarden EUR (2,38 Milliarden USD) für die Umgestaltung traditioneller Klassenzimmer in intelligente Lernumgebungen bereit. Diese Initiative umfasst Investitionen in interaktive Displays, fortschrittliche Lehrmittel und umfassende Lehrerfortbildungsprogramme zur Erleichterung der Integration von Technologie in die Bildung. Diese strukturierten Programme sorgen für eine stetige Nachfrage nach IT-Geräten, schaffen Pipeline-Sichtbarkeit und bieten dem europäischen IT-Gerätemarkt Stabilität, auch in Zeiten schwankender Verbrauchernachfrage.

Nach Vertriebskanal: Online-Einzelhandel dominiert und beschleunigt sich

Online-Plattformen erfassten 2025 einen Anteil von 47,29 % und sind auf dem Weg zu einer CAGR von 8,47 %, wobei sie physische Elektronikketten bis 2027 überholen werden. Marktplatz-Algorithmen, schnelle Auftragsabwicklung und transparente Preisgestaltung verringern den Bedarf an Showroom-Besuchen. Umgekehrt behalten Mehrwert-Händler ihre Relevanz in Unternehmens- und Behördenkonten, wo Finanzierung, Imaging und Lebenszyklusdienstleistungen wichtig sind. Direkte OEM-Webshops, ausgestattet mit Inzahlungnahme-Engines und Build-to-Order-Konfiguratoren, drücken die Margen der Zwischenhändler, erschließen jedoch höhere Engagement-Metriken.

Die E-Commerce-Durchdringung in den Niederlanden erreichte 2025 52 % der Geräteverkäufe und unterstreicht die wachsende Präferenz der Verbraucher für Online-Plattformen gegenüber traditionellen Einzelhandelskanälen. Amazons Initiative zur frustrations-freien Verpackung reduzierte den Verpackungsabfall um 30 % und spricht umweltbewusste Käufer an, die sich mit den Kreislaufwirtschaftszielen der Europäischen Union decken. Diese Initiative verbesserte nicht nur Amazons Markenimage, sondern setzte auch einen Maßstab für Nachhaltigkeitspraktiken in der Branche. Gleichzeitig ermöglichten Logistikfortschritte, wie die Partnerschaft von Samsung mit DHL Express, eine Lieferung am nächsten Tag in 90 % der Postleitzahlgebiete in den Niederlanden. Diese Verbesserungen haben die Liefergeschwindigkeit effektiv als Wettbewerbsdifferenziator minimiert und den Wettbewerbsfokus auf Mehrwertdienste und Treueprogramme verlagert. Dieser Trend unterstreicht die wachsende Bedeutung von Kundenbindungsstrategien und umweltfreundlichen Praktiken im europäischen IT-Gerätemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: ChromeOS gewinnt an Bedeutung in Bildung und KMU

ChromeOS wird voraussichtlich bis 2031 jährlich um 8,69 % wachsen, getragen von Massen-Chromebook-Bestellungen aus Schulen und abonnementbasierten KMU-Bundles. Android hält mit einem Lieferanteil von 63,98 % im Jahr 2025 die Führung dank der Smartphone-Dominanz, doch seine Wachstumskurve biegt sich in reifen Volkswirtschaften nach unten. Windows ist in Unternehmens-Desktops und -Notebooks fest verankert, dank Active Directory und Legacy-App-Abhängigkeiten. iOS/iPadOS bedient Premium-Segmente und nutzt das breitere Apple-Ökosystem, während Linux Entwickler- und Datenschutznischen bedient.

Europa entfiel 2025 auf 32 % der weltweiten Chromebook-Lieferungen, wobei der Bildungsbereich das Segment dominierte und 78 % des regionalen Volumens ausmachte. Spanien als bedeutender Beitragender bestellte im Laufe des Jahres 180.000 Chromebooks, mit Schwerpunkt auf Geräten unter 300 EUR, um Budgetbeschränkungen und Bildungsbedürfnisse zu erfüllen. Ebenso verteilten die Niederlande 50.000 Chromebooks speziell für Berufsausbildungsprogramme und unterstrichen damit die Bedeutung erschwinglicher, effizienter Geräte für die Kompetenzentwicklung. Googles Zero-Touch-Enrollment-Funktion in Kombination mit automatischen Updates hat sich als wichtiger Treiber für die Akzeptanz bei kostensensiblen kleinen und mittleren Unternehmen (KMU) erwiesen. Diese KMU, denen oft dediziertes IT-Personal fehlt, schätzen die Einfachheit und einfache Verwaltbarkeit des Betriebssystems sehr, was seine Präsenz und Integration im europäischen IT-Gerätemarkt weiter festigt.

Geografische Analyse

Deutschlands bedeutende Automobil- und Industriebasis paart sich mit einem starken KMU-Sektor und verstärkt eine stetige Pipeline für robuste Handgeräte, CAD-fähige Laptops und Edge-Server. Unternehmenskäufer beschleunigen Geräteerneuerungen zur Unterstützung privater 5G-Fabriknetzwerke und Echtzeit-Qualitätsanalysen und schützen den europäischen IT-Gerätemarkt vor Verbraucherzyklik. Lokale Fertigungsstandorte in Bayern und Sachsen profitieren von reduzierter Logistiklatenz und verkürzen die Lieferzeit für kundenspezifisch konfigurierte Workstations um Wochen.

Südeuropa zeigt eine andere Entwicklung. Spaniens öffentlich-privater Plan España Digital 2026 finanziert nicht nur die Netzabdeckung, sondern sieht auch Subventionen für Geräte-Upgrades in den Bereichen Tourismus, Logistik und Landwirtschaft vor. Tablet-Lieferungen steigen in Andalusien und Kastilien-La Mancha, wo Fernunterricht Lücken bei der Straßenanbindung überbrückt. Italiens Wiederaufbauplan lenkt Investitionen in digitale Klassenzimmer und Smart-City-Pilotprojekte und schafft Nachfrage nach sensorenreichen Tablets und IoT-Gateways, die lokale Behörden über EU-souveräne Cloud-Dienste überwachen können.

Die nordischen Länder und die Niederlande weisen die höchste E-Commerce-Durchdringung auf und sind damit frühe Übernehmer von Direktverbraucher-Markteinführungen. Finnland und Schweden bevorzugen nachhaltige Geräte mit verifizierten Reparierbarkeits-Scores und belohnen OEMs, die modulare Design-Roadmaps offenlegen. Polen und Rumänien nutzen das BIP-Wachstum und steigende verfügbare Einkommen, um den Smartphone-Besitz der Verbraucher zu steigern, während inländische IT-Dienstleistungscluster in Warschau und Cluj-Napoca Unternehmens-Notebook-Bestellungen in den europäischen IT-Gerätemarkt ziehen.

Wettbewerbslandschaft

Der europäische IT-Gerätemarkt ist mäßig konzentriert. Die fünf führenden Marken Apple, Samsung, Lenovo, HP und Dell hielten gemeinsam einen moderaten Anteil am Umsatz 2025, was ausreichend Raum für Herausforderer-Marken und Nischenspezialisten lässt. Chinesische Anbieter wie Xiaomi, OPPO und Realme nutzen Smartphones unter 300 EUR, um den Mittelklasse-Anteil in Spanien und Polen zu untergraben, während Apple das Premium-Segment durch Ökosystem-Bindung und erstanbieter-eigene Inzahlungnahmen verteidigt. Nachhaltigkeitsbotschaften sind nun ein frontliniger Differenziator: Fairphone bewirbt modulare Teile und transparente Lieferketten, während Dell recycelte Kunststoffe integriert und Carbon-Offset-Bundles anbietet.

Strategische Investitionen unterstreichen eine Verlagerung hin zur lokalen Produktion. Lenovo investiert rund 150 Millionen EUR (ca. 162 Millionen USD), um die ungarische Notebook-Kapazität um 30 % zu steigern und Lieferzeiten für Unternehmens- und Bildungskonten zu verkürzen. Dells Investition von 200 Millionen USD in Łódź umfasst neue Fertigungslinien und ein Kreislaufwirtschafts-Aufarbeitungszentrum, das mit den EU-Ökodesign-Regeln übereinstimmt. Samsungs F&E-Zentrum in Polen konzentriert sich auf KI-Chipsätze und 6G-Funk und bereitet die Marke auf Geräte der nächsten Generation vor, die On-Device-Inferenz-Workloads betonen.

Auf Ökosystemebene wechselt Microsofts Surface Laptop 6 zu ARM-Silizium, um die Akkulaufzeit zu verlängern und Copilot-KI-Funktionen offline auszuführen – ein direktes Zugeständnis an DSGVO-bedingte Datensouveränitätsbedenken in europäischen Unternehmen. Logitechs Übernahme des Beleuchtungsspezialisten Litra signalisiert eine Diversifizierung in Creator-Peripheriegeräte, ein Segment, das parallel zur europäischen Freiberufler-Belegschaft wächst. Solche Manöver veranschaulichen, wie Anbieter ihre Portfolios erweitern, um Marktanteile zu gewinnen, während das Mengenwachstum im europäischen IT-Gerätemarkt nachlässt.

Marktführer im europäischen IT-Gerätemarkt

Apple Inc.

Samsung Electronics Co., Ltd.

HP Inc.

Lenovo Group Limited

Dell Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Microsoft lieferte die ersten Copilot-optimierten Surface Laptop 6-Einheiten an deutsche Unternehmenskunden im Rahmen von Early-Adopter-Vereinbarungen aus.

- Februar 2026: Lenovo kündigte eine Kapazitätserweiterung in Höhe von 150 Millionen EUR (170 Millionen USD) in seinem Werk in Ullo, Ungarn, an, um die jährliche Laptop-Produktion um 30 % zu steigern.

- Januar 2026: Apple veröffentlichte die iPhone-16-Reihe mit generativer On-Device-KI und lieferte die ersten Einheiten in ganz Europa aus.

- Dezember 2025: HP und Deutsche Telekom lancierten ein gebündeltes 5G-Datenangebot mit einem Elite Dragonfly Laptop für deutsche KMU.

Berichtsumfang des europäischen IT-Gerätemarkts

Der europäische IT-Gerätemarkt umfasst die Produktion, den Vertrieb und die Nutzung elektronischer Rechen- und vernetzter Hardwaregeräte in den Bereichen Wohnen, Gewerbe, Bildung und Behörden innerhalb Europas. Diese Geräte ermöglichen digitale Kommunikation, Computing und Produktivitätsanwendungen und umfassen Smartphones, Laptops und Notebooks, Tablets, Desktops und Workstations sowie Peripheriegeräte.

Der Bericht über den europäischen IT-Gerätemarkt ist segmentiert nach Gerätetyp (Smartphones, Laptops und Notebooks, Tablets, Desktops und Workstations sowie Peripheriegeräte), Endnutzerbranche (Verbraucher, Unternehmen, Behörden und Bildung), Vertriebskanal (Online-Einzelhandel, stationärer Einzelhandel, Mehrwert-Händler und Direktvertrieb), Betriebssystem (Android, Windows, iOS/iPadOS, ChromeOS und Linux) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones |

| Laptops und Notebooks |

| Tablets |

| Desktops und Workstations |

| Peripheriegeräte (Monitore, Tastaturen, Mäuse, Drucker) |

| Verbraucher |

| Unternehmen |

| Behörden |

| Bildung |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| Mehrwert-Händler |

| Direktvertrieb (OEM-Webshops) |

| Android |

| Windows |

| iOS / iPadOS |

| ChromeOS |

| Linux |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Gerätetyp | Smartphones |

| Laptops und Notebooks | |

| Tablets | |

| Desktops und Workstations | |

| Peripheriegeräte (Monitore, Tastaturen, Mäuse, Drucker) | |

| Nach Endnutzerbranche | Verbraucher |

| Unternehmen | |

| Behörden | |

| Bildung | |

| Nach Vertriebskanal | Online-Einzelhandel |

| Stationärer Einzelhandel | |

| Mehrwert-Händler | |

| Direktvertrieb (OEM-Webshops) | |

| Nach Betriebssystem | Android |

| Windows | |

| iOS / iPadOS | |

| ChromeOS | |

| Linux | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische IT-Gerätemarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,32 Billionen USD erreichen und ab 2026 mit einer CAGR von 7,58 % wachsen.

Welche Gerätekategorie wächst in Europa am schnellsten?

Tablets führen das Wachstum an, unterstützt durch Bildungsvorgaben, und werden voraussichtlich über 2026–2031 eine CAGR von 8,58 % erzielen.

Welche Rolle spielt der Online-Einzelhandel bei der Geräteverteilung?

Online-Kanäle erfassten 2025 einen Anteil von 47,29 % der Verkäufe und sollten bis 2027 50 % überschreiten, da sie mit einer CAGR von 8,47 % wachsen.

Warum gewinnt ChromeOS bei europäischen Käufern an Bedeutung?

Massen-Chromebook-Käufe durch Schulen und kostensensible KMU begünstigen ChromeOS aufgrund niedriger Gesamtbetriebskosten und Zero-Touch-Enrollment.

Welches Land verzeichnet bis 2031 das schnellste Marktwachstum?

Spanien wird voraussichtlich mit einer CAGR von 8,29 % wachsen, dank seines Plans España Digital 2026, der Konnektivität und Geräte-Upgrades subventioniert.

Seite zuletzt aktualisiert am: