Frequenzsynthesizer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

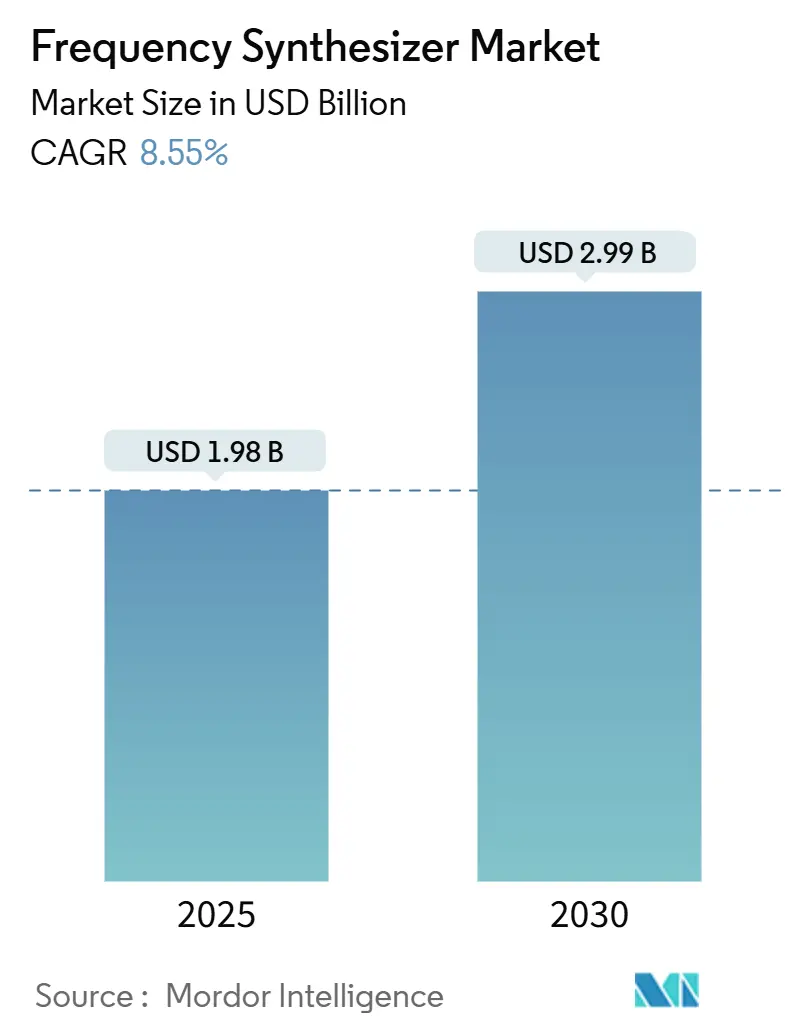

| Marktgröße (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2030) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.55% CAGR |

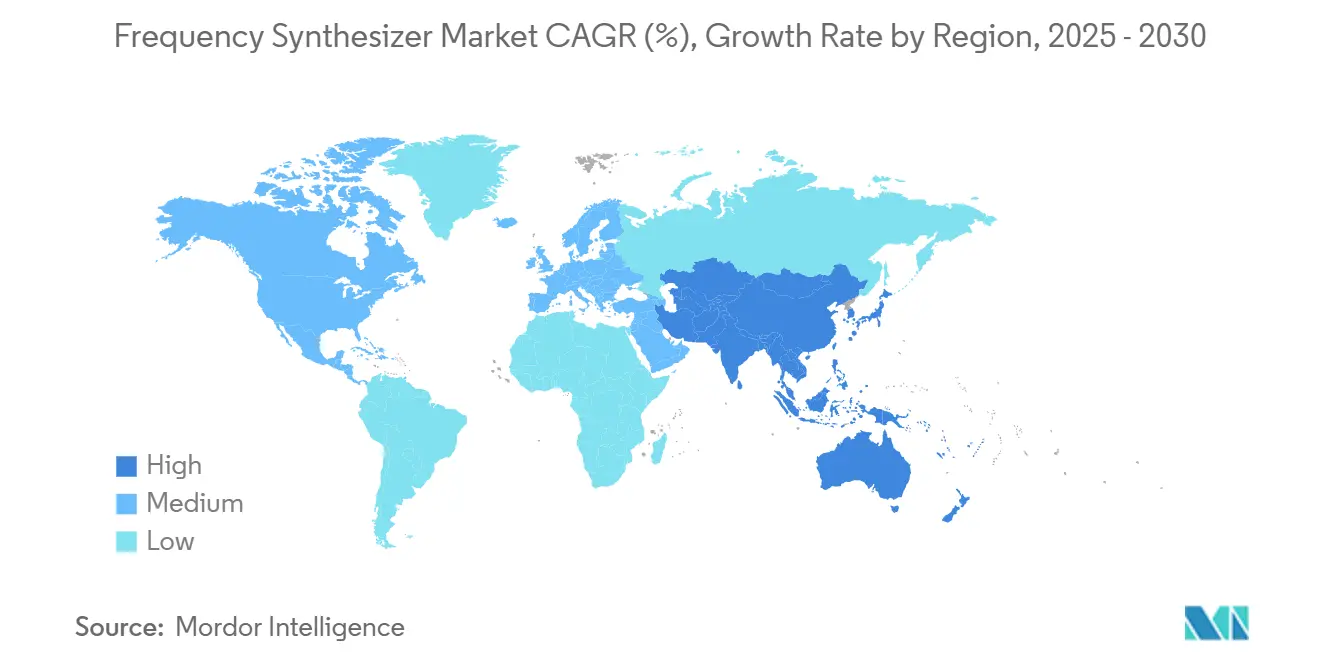

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frequenzsynthesizer-Marktanalyse von Mordor Intelligence

Die Größe des Frequenzsynthesizer-Markts beläuft sich im Jahr 2025 auf 1,98 Milliarden USD und wird bis 2030 voraussichtlich 2,99 Milliarden USD erreichen, was einer CAGR von 8,55 % über den Prognosezeitraum entspricht. Anhaltende Investitionen in die 5G-Infrastruktur, die beschleunigte Einführung von Satellitenkonstellation im niedrigen Erdorbit (LEO) sowie der rasche Wandel des Automobilsektors hin zu 77–81-GHz-Radarsystemen bilden gemeinsam die Grundlage dieser Expansion des Frequenzsynthesizer-Markts. Steuerungsstapel für Quantencomputer weiten den Bedarf an kohärenten Mikrowellenquellen weiter aus, während die photonische Frequenzsynthese für Bänder oberhalb von 100 GHz vom Labor in Pilotlinien übergeht. Auf der Angebotsseite bleibt das dichte Halbleiter-Ökosystem im asiatisch-pazifischen Raum von zentraler Bedeutung, doch Engpässe bei Rohstoffen wie hochreinem Quarz und Verbindungshalbleitern stellen ein Risiko für die kurzfristige Produktionszuverlässigkeit dar. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter Motoren der künstlichen Intelligenz in Taktgeber-Kerne einbetten und ihre Portfolios um Ein-Chip-PLL-VCO-Kombinationen erweitern, die die Platinenfläche um 40–50 % reduzieren.

Wichtigste Erkenntnisse des Berichts

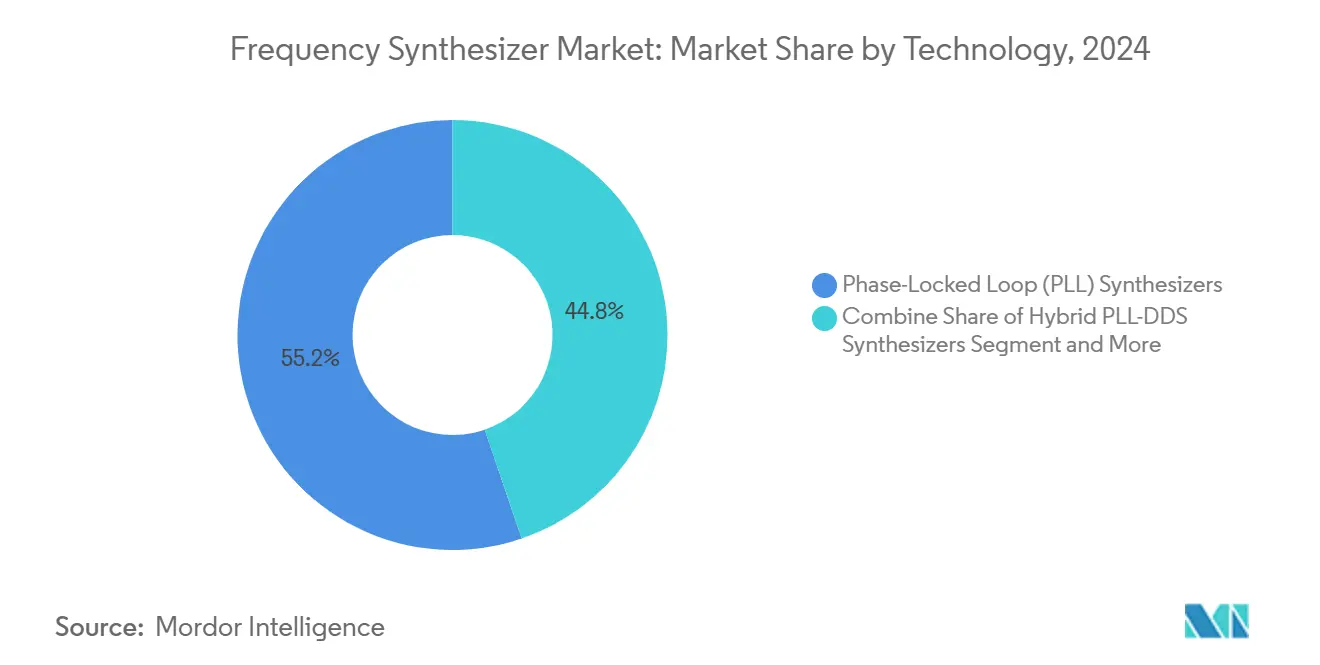

- Nach Technologie hielten Phasenregelkreis-Synthesizer (PLL) im Jahr 2024 einen Umsatzanteil von 55,21 %; hybride PLL-DDS-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 12,34 % wachsen.

- Nach Typ entfielen auf analoge Frequenzsynthesizer im Jahr 2024 65,32 % der Umsatzbasis; digitale Architekturen werden bis 2030 voraussichtlich mit einer CAGR von 10,26 % wachsen.

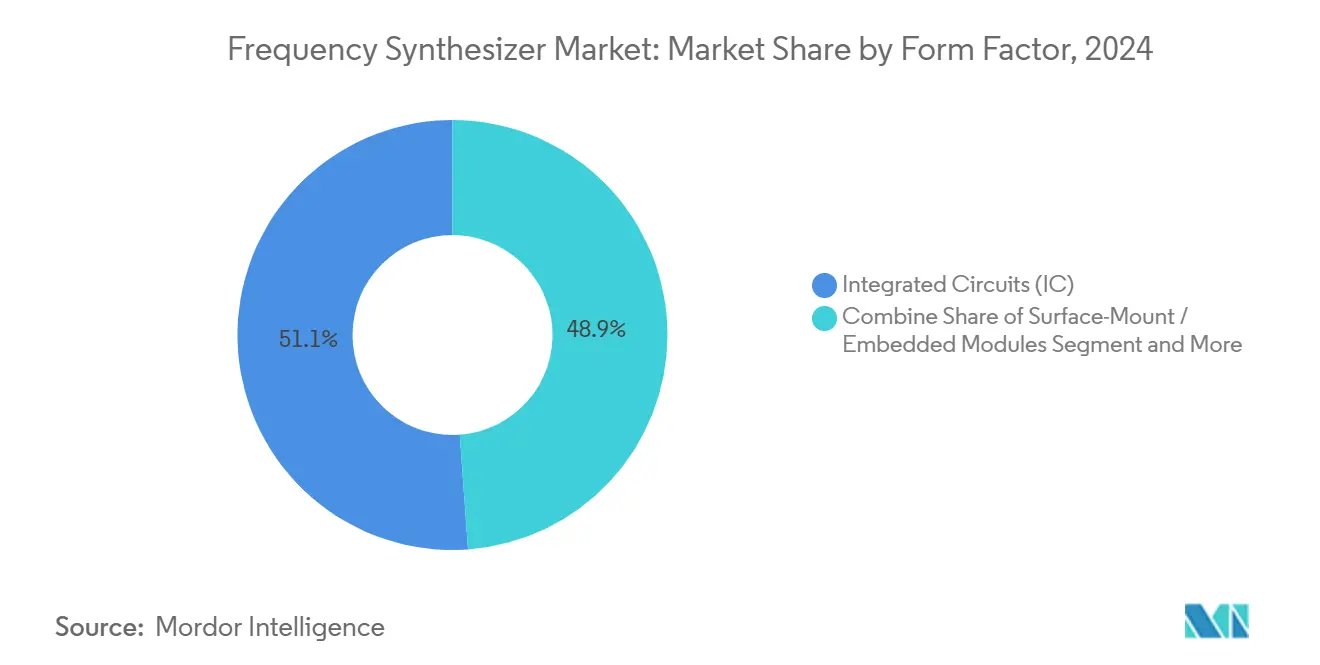

- Nach Formfaktor führten integrierte Schaltkreise im Jahr 2024 mit einem Anteil von 51,14 %; oberflächenmontierte eingebettete Module werden bis 2030 voraussichtlich mit einer CAGR von 11,85 % wachsen.

- Nach Anwendung entfielen auf die Telekommunikationsinfrastruktur im Jahr 2024 38,65 % des Umsatzes; Automotive-Radar wird zwischen 2025 und 2030 voraussichtlich eine CAGR von 13,25 % verzeichnen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 40,21 %, während die Region bis 2030 eine CAGR von 12,86 % anstrebt.

Globale Trends und Erkenntnisse im Frequenzsynthesizer-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichende 5G-Einführung mit Bedarf an agilen Synthesizern | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von LEO-Satellitenkonstellation | +2.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integrationstrend hin zu Ein-Chip-PLL-VCO-SoCs | +1.2% | Fertigungszentren im asiatisch-pazifischen Raum, globale Übernahme | Kurzfristig (≤ 2 Jahre) |

| Einführung von Automotive-77–81-GHz-Radar in ADAS | +0.9% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kohärente Mikrowellenquellen für die Steuerung von Quantencomputern | +0.7% | Nordamerika, Europa, ausgewählte Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung der photonischen Frequenzsynthese > 100 GHz | +0.8% | Fortgeschrittene Forschungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichende 5G-Einführung mit Bedarf an agilen Synthesizern

Kontinuierliche 5G-Basisstationsausbauten erfordern Synthesizer, die Kanäle in weniger als einer Mikrosekunde umschalten und dabei ein Phasenrauschen aufrechterhalten, das 10–15 dB unter den 4G-Referenzwerten liegt. Massive-MIMO-Arrays sind auf diese Kohärenz angewiesen, um ultrazuverlässige Verbindungen mit geringer Latenz zu unterstützen, die für industrielle Automatisierung und Extended-Reality-Dienste entscheidend sind. [1]Anritsu, „6G-Technologie”, Anritsu.com Anbieter wie Renesas liefern Jitter-Referenzen von 25 Femtosekunden, die Spektrum-Sharing-Konzepte ermöglichen, welche den Durchsatz in Live-Einsätzen in China und Südkorea um 15–20 % verbessern. Die Verdichtung von Kleinzellen verstärkt den Volumenbedarf zusätzlich, da jeder Knoten zwei bis vier unabhängige Synthesizer für die Carrier-Aggregation integriert. Der Frequenzsynthesizer-Markt orientiert sich daher eng an der Prognose für Basisstationen und sichert Komponentenlieferanten eine mehrjährige Planungssicherheit. Betreiber im asiatisch-pazifischen Raum, die von staatlich subventionierten Ausbauprogrammen profitieren, sind die frühen Anwender von Sub-7-GHz- und Millimeterwellen-Platinen mit monolithischen PLL-VCO-Chips.

Rasche Expansion von LEO-Satellitenkonstellation mit Bedarf an ultrageringem Jitter

Mega-Konstellationen mit mehr als 5.000 Satelliten erfordern Synthesizer, die eine Genauigkeit im Bereich von Teilen pro Milliarde aufrechterhalten und dabei Strahlung, Vibrationen sowie Temperaturschwankungen von −40 °C bis +85 °C standhalten. [2]Microchip Technology, „Präzisionszeit und -frequenz für C5ISR”, Microchip.com Doppler-Kompensationsschleifen erfordern Phasensperren über Hunderte von Intersatelliten-Verbindungen, was die Auslegungsreserven für Jitter und Störunterdrückung erhöht. Microchips raumfahrtqualifizierte Taktmodule veranschaulichen, wie redundante ofengesteuerte Kristallreferenzen mit strahlungstoleranten PLL-Kernen kombiniert werden, um die Kohärenz während Finsternissen zu erhalten. Da Betreiber optische Querverbindungen einsetzen, verspricht die photonische Synthese verbesserte Stabilität, doch Kosten- und Größenbeschränkungen verzögern die Massenqualifizierung. Nordamerikanische und europäische Hauptauftragnehmer, unterstützt durch Exportkreditagenturen, treiben die frühe Beschaffung voran und halten den Frequenzsynthesizer-Markt fest in ihrer Industriebasis verankert.

Integrationstrend hin zu Ein-Chip-PLL-VCO-Lösungen in SoCs

Smartphones, IoT-Gateways und Funkgeräte in kleinem Formfaktor erfordern Flächenreduzierungen ohne Einbußen bei der spektralen Reinheit. Die LMX2592-Familie von Texas Instruments verkörpert diesen Wandel, indem sie Breitband-PLLs und On-Die-VCOs zusammenführt und so bis zu 35 mm² Platinenfläche gegenüber diskreten Aufbauten einspart. Kopaketierte Filter und Energieverwaltungsblöcke unterdrücken Störsignale, während 3D-Stapeln die Schleifenfilter-Leiterbahnen für ein besseres Phasenrauschen verkürzt. Foundries im asiatisch-pazifischen Raum profitieren, da fablose Designer auf 12-nm-CMOS-Knoten tapen und dabei geringere Leckströme und engere Prozesskontrolle nutzen. Parallel dazu verbinden System-in-Package-Varianten (SiP) GaAs- oder GaN-Leistungsverstärker auf digitalen PLLs und bieten so einen schlüsselfertigen Weg für private Netzwerkgeräte. Diese Integrationswelle sichert dem Frequenzsynthesizer-Markt kurzfristige Dynamik, da sich softwaredefinierten Funkplattformen branchenübergreifend verbreiten.

Einführung von Automotive-77–81-GHz-Radar in ADAS

Die Nachfrage nach Entfernungsauflösung im Zentimeterbereich treibt die Chirp-Bandbreiten über 4 GHz hinaus und zwingt Synthesizer dazu, lineare Frequenzdurchläufe mit minimalem Phasenfehler zu liefern. NXPs RFCMOS-Radar-SoC integriert den Synthesizer, Sendeketten und Empfänger, um die Modulgröße für die Montage an Stoßstange oder Windschutzscheibe zu reduzieren. Tier-1-Zulieferer berichten von zweistelligem Wachstum der Anbaurate für 4D-Bildgebungsradar in Premium-Fahrzeugvarianten. Kommende 140-GHz-Konzepte versprechen eine Auflösung von zwei Millimetern, stellen jedoch neue thermische und Verpackungsherausforderungen dar. Europas Fokus auf Euro-NCAP-Sicherheitsbewertungen beschleunigt die OEM-Einführungszeitpläne, während US-Regulierungsbehörden auf eine obligatorische Erkennung des toten Winkels hinarbeiten und Radareinheiten als allgegenwärtigen Bestandteil etablieren. Der Frequenzsynthesizer-Markt profitiert folglich von einem konstanten Volumenabruf bis 2030.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei RF/PLL-ASICs | -0.8% | Global, akut in den Fertigungskorridoren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Leistungsobergrenzen beim Phasenrauschen in gängigen CMOS-Knoten | -0.6% | Globale Halbleiterzentren | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen in Breitband-ICs > 20 GHz | -0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Exportkontrollhürden für Synthesizer für Verteidigungs- und Raumfahrtanwendungen | -0.4% | Nordamerika und verbündete Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei RF/PLL-ASICs

Die Störung der Spruce-Pine-Quarzminen durch Hurrikan Helene im Jahr 2024 verdeutlichte einen einzelnen Ausfallpunkt, der 70–90 % des weltweiten Quarzes in Halbleiterqualität liefert, die Wafer-Produktion wochenlang zum Stillstand brachte und die Lieferzeiten für Nischen-RF-ASICs auf über 40 Wochen ansteigen ließ. Allein im Jahr 2024 erreichten 474.000 elektronische Bauteile das Ende ihrer Lebensdauer, was Neudesign-Zyklen erforderlich machte und Pufferlagerhaltungsstrategien erzwang, die das Umlaufvermögen der Synthesizer-Anbieter aufblähen. [3]Manufacturing.net, „Halbleitertrends: Risiken, Technologie und globale Verschiebungen”, Manufacturing.net Die Gallium-Beschaffung bleibt fragil – China kontrolliert 98 % der weltweiten Produktion und hat abgestufte Exportlizenzen eingeführt. Diese Schocks komprimieren gemeinsam die Bruttomargen und verzögern Kundenqualifizierungen. Die Diversifizierung auf mehrere Foundry-Partner und Wafer-Banking mindert das Risiko, erhöht jedoch die Betriebskosten und dämpft das kurzfristige Wachstum des Frequenzsynthesizer-Markts.

Leistungsobergrenzen beim Phasenrauschen in gängigen CMOS-Knoten

Bei 7-nm-Geometrien und kleineren reduzieren niedrigere Versorgungsspannungen und engere Bauelementabstände die Flicker-Rausch-Einspeisung in VCO-Kerne und begrenzen die auf Bulk-CMOS-Prozessen erreichbaren Phasenrauschverbesserungen. Während Silizium-auf-Isolator- und SiGe-BiCMOS-Technologien die Substratkopplung mildern, steigen die Wafer-Kosten um das 2–3-Fache gegenüber Basisknoten, was die Verwendung auf Luft- und Raumfahrt oder Messtechnik beschränkt. Verbindungshalbleiter-Alternativen wie GaAs und InP übertreffen CMOS, weisen jedoch geringe Ausbeuten und hohe Kosten pro Wafer auf. Rauschformungs- und digitale Vorverzerrungsverfahren auf Schaltungsebene gewinnen einige dB zurück, verbrauchen jedoch zusätzliche Chipfläche und Leistung. Daher hemmen Leistungsobergrenzen die Durchdringung vollständig digitaler Architekturen und dämpfen den Ausblick für Hochvolumensegmente innerhalb des Frequenzsynthesizer-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PLL-Architekturen dominieren trotz hybrider Innovation

Phasenregelkreis-Geräte erzielten im Jahr 2024 55,21 % des Umsatzes und belegen damit ihre anhaltende Vorrangstellung in Infrastruktur- und Testsystemen, in denen strenge Phasenrausch- und Stabilitätsspezifikationen gelten. Die Größe des Frequenzsynthesizer-Markts für PLL-basierte Produkte ist auf ein stetiges mittleres einstelliges Wachstum ausgerichtet, da sich 5G verdichtet und die Prototypenarbeit für 6G zunimmt. Fraktionale-N- und Integer-N-Varianten adressieren Granularitäts- und Rauschkompromisse in Basisstationen, Mikrowellenfunkgeräten und industriellen Messgeräten.

Hybride PLL-DDS-Geräte werden jedoch voraussichtlich mit einer CAGR von 12,34 % wachsen, was die kombinierte Agilität und spektrale Reinheit widerspiegelt, die für Steuerungsstapel von Quantencomputern und agile Testgeräte attraktiv ist. Anbieter begegnen Übergabe-Artefakten zwischen DDS- und PLL-Abschnitten durch Phasenkontinuitätsalgorithmen und erreichen die für kohärente Qubit-Gatter erforderliche Störunterdrückung. Da die Stückkosten mit fortgeschrittenen Knoten sinken, sollte die hybride Übernahme auf LEO-Nutzlasten und feldprogrammierbare Funkplattformen ausgeweitet werden und ihren Anteil am Frequenzsynthesizer-Markt schrittweise erhöhen.

Nach Typ: Digitale Lösungen beschleunigen sich trotz analoger Dominanz

Analoge Architekturen erzielten im Jahr 2024 einen Umsatzanteil von 65,32 % und unterstreichen damit ihren etablierten Status in Luft- und Raumfahrt- sowie Verteidigungsanwendungen, bei denen analoge Phasendetektor-Topologien die besten Rauschpegel liefern. Dies positioniert analoge Produkte als Grundlage der Größe des Frequenzsynthesizer-Markts, auch wenn ihr Wachstum sich verlangsamt.

Digitale Lösungen, begrenzt auf eine CAGR-Obergrenze von 10,26 %, nutzen Firmware-Upgrades, die Frequenzsprung, Spreizspektrum-Profile und Ferndiagnose in softwaredefinierten Netzwerken ermöglichen. Die Übernahme beschleunigt sich in privaten LTE- und Open-RAN-Aufbauten, da Betreiber cloud-konfigurierbare Funkgeräte bevorzugen. Der Marktanteil des Frequenzsynthesizer-Markts für digitale Implementierungen wird daher voraussichtlich schrittweise zunehmen, wobei gemischte Signal-Hybride die Brücke zwischen Legacy- und Nächste-Generation-Designansätzen schlagen.

Nach Formfaktor: Integration treibt Miniaturisierungstrends voran

Integrierte-Schaltkreis-Varianten hielten im Jahr 2024 einen Anteil von 51,14 %, angetrieben durch Volumen-Smartphone-, IoT- und Kleinzellen-Designs, die niedrige Kosten und kleine Abmessungen priorisieren. Die Größe des Frequenzsynthesizer-Markts im Bereich der IC-Formfaktoren profitiert von der Dominanz des asiatisch-pazifischen Raums bei 300-mm-Fabs, die Sub-14-nm-Knoten im großen Maßstab unterstützen.

Oberflächenmontierte eingebettete Module, die mit einer CAGR von 11,85 % wachsen, integrieren Schleifenfilter, Leistungskonditionierung und Abschirmung, um die Beschaffung für Industrie- oder Luft- und Raumfahrtprojekte mit geringerem Volumen zu vereinfachen. Qorvos Multichip-Module demonstrieren Flächenreduzierungen von 40–50 % gegenüber diskreten IC-plus-Passiv-Aufbauten und erzielen Designgewinne in phasengesteuerten Radar- und Satcom-Benutzerterminals. PXI-Karten und Tischgeräte bleiben in Laborumgebungen bestehen, obwohl ihr relativer Anteil am Frequenzsynthesizer-Markt sinkt, da feldprogrammierbare Plattformen an Bedeutung gewinnen.

Nach Anwendung: Automotive-Radar entwickelt sich zum Wachstumsmotor

Die Telekommunikationsinfrastruktur blieb im Jahr 2024 mit 38,65 % der wichtigste Umsatzbeitrag, was auf kontinuierliche Makrozellen-Upgrades und frühe 6G-Machbarkeitsstudien zurückzuführen ist. Der Marktanteil des Frequenzsynthesizer-Markts für Telekommunikation wird mittelfristig voraussichtlich stagnieren, da die anfängliche 5G-Abdeckung sich stabilisiert.

Automotive-Radar führt das Wachstum mit einer CAGR von 13,25 % an, angetrieben durch verschärfte globale Sicherheitsvorschriften und OEM-Roadmaps für Level-3-Autonomie. Die Größe des Frequenzsynthesizer-Markts im Zusammenhang mit Fahrzeugradar steigt daher stark an, unterstützt durch RFCMOS-SoCs, die HF, Basisband und Energieverwaltung auf 28-nm-Knoten konsolidieren. Luft- und Raumfahrt, Verteidigung sowie Test- und Messtechnik halten hohe durchschnittliche Verkaufspreise bei moderaten Stückvolumina aufrecht, während IoT und Unterhaltungselektronik Hochvolumen-Niedrigmargen-Möglichkeiten bieten.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 einen Anteil von 40,21 % und wird bis 2030 voraussichtlich eine CAGR von 12,86 % aufrechterhalten, gestützt durch Chinas aggressiven 5G-Ausbau, Japans Investitionen in Satellitenkommunikation und Taiwans 66-prozentigen Anteil an fortgeschrittener Foundry-Kapazität. Die Größe des Frequenzsynthesizer-Markts in der Region skaliert mit den inländischen Lieferketten für Mobilgeräte und Infrastruktur, während Exportkontrollreibungen lokale Forschung und Entwicklung bei verteidigungsorientierten Taktchips motivieren.

Nordamerika belegt den zweiten Platz, angetrieben durch Nachfrage im Verteidigungsbereich, Quantencomputer-Testumgebungen und Tier-1-Anbieter wie Analog Devices und Texas Instruments. Regierungsinitiativen, darunter das US-SHIP-Programm, leiten Mittel in fortgeschrittene HF-Mikroelektronik und sichern so inländische strategische Reserven und beschleunigen die Technologiereife für die photonische Synthese.

Europa folgt und nutzt Deutschlands Führungsrolle im ADAS-Radar und Frankreichs Satcom-Vorhaben. Halbleiter-Souveränitätsinitiativen leiten Zuschüsse an lokale Fabs weiter, obwohl der Aufbau modernster Kapazitäten mehrjährige Horizonte erfordert. Bilaterale Exportlizenzverfahren behindern den schnellen Markteintritt für US-Teile und schaffen Raum für europäische oder asiatische Alternativen. Insgesamt prägen regionsspezifische Regulierungsrahmen und Industriestrategien die Entwicklung des Frequenzsynthesizer-Markts bis 2030.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter entfallen auf einen geschätzten Anteil von 48 % des globalen Umsatzes. Analog Devices und Texas Instruments verfügen über Kostenvorteile, die aus internen Wafer-Fabs und umfangreichen analogen IP-Bibliotheken resultieren. Keysight Technologies und Anritsu dominieren die Premium-Testgerätenische, während Qorvo und Skyworks Solutions ihre Kompetenz bei Verbindungshalbleitern für Millimeterwellen-Module nutzen.

Strategische Ansätze umfassen vertikale Integration, wie Qorvos Übernahme von Anokiwave, die Strahlformungs-ASICs mit Synthesizer-Frontends für 5G-Basisstationen und phasengesteuerte Radaranlagen verbindet. KI-gestützte Kalibrierungsmotoren, die in neuere PLLs eingebettet sind, ermöglichen Selbsttest und feldbasierte Phasenrausch-Abstimmung und differenzieren Hochleistungslinien. Anbieter erkunden auch photonische Frequenzkamm-Architekturen für Sub-THz-Testgeräte, was ein Forschungs- und Entwicklungsrennen signalisiert, das die Marktanteile nach 2028 neu ausrichten könnte.

Maßnahmen zur Lieferkettenstabilität – Dual-Sourcing von Wafern, lokalisierte Verpackung, strategische Lagerbestände – sind nach den pandemiebedingten Engpässen zu Wettbewerbsimperativen geworden. Lizenzbarrieren in Verteidigungssegmenten bedeuten, dass nordamerikanische Anbieter geschützte Margen genießen, aber europäische und asiatische Herausforderer nutzen exportfreundliche Standorte, um globale kommerzielle Kunden zu gewinnen. Folglich könnte der Frequenzsynthesizer-Markt eine weitere Konsolidierung erleben, da Unternehmen Skaleneffekte anstreben, um Roadmaps der nächsten Generation für photonische und KI-gesteuerte Lösungen zu finanzieren.

Führende Unternehmen der Frequenzsynthesizer-Branche

Analog Devices, Inc.

Texas Instruments Incorporated

Keysight Technologies, Inc.

National Instruments Corporation

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Qorvo gab einen Umsatz von 869,5 Millionen USD für das vierte Quartal des Geschäftsjahres 2025 bekannt und hob die wachsenden HF-Inhaltsmöglichkeiten in synthesizer-reichen Segmenten hervor.

- März 2025: Qorvo aktualisierte seine QSPICE-Simulationssuite und fügte JFET- und MOSFET-Modelle hinzu, die die Präzision beim Design von Frequenzsynthesizer-Schaltkreisen verbessern.

- Januar 2025: Qorvo sicherte sich den Wi-Fi-7-FEM-Liefervertrag von MediaTek für die Dimensity-9400-Plattform, wobei die Volumenlieferungen im vierten Quartal 2024 begannen.

- Januar 2025: Anritsu erweiterte seinen MD8430A-Tester auf NTN-NB-IoT-Geräte für geostationäre Satelliten und adressiert damit den wachsenden nicht-terrestrischen Bedarf an phasenkohärenten Synthesizern.

Berichtsumfang des globalen Frequenzsynthesizer-Markts

| Phasenregelkreis-Synthesizer (PLL) |

| Direkte Digitale Synthesizer (DDS) |

| Hybride PLL-DDS-Synthesizer |

| Fraktionale-N-Synthesizer |

| Integer-N-Synthesizer |

| Analoge Frequenzsynthesizer |

| Digitale Frequenzsynthesizer |

| Hybride Frequenzsynthesizer |

| Integrierte Schaltkreise (IC) |

| Oberflächenmontage- / Eingebettete Module |

| Rack- / Tischgeräte |

| Open-Architecture-PXI- / VXI-Karten |

| Telekommunikationsinfrastruktur |

| Luft- und Raumfahrt- sowie Verteidigungssysteme |

| Test- und Messgeräte |

| Automotive-Radar und ADAS |

| Unterhaltungselektronik und IoT |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Phasenregelkreis-Synthesizer (PLL) | ||

| Direkte Digitale Synthesizer (DDS) | |||

| Hybride PLL-DDS-Synthesizer | |||

| Fraktionale-N-Synthesizer | |||

| Integer-N-Synthesizer | |||

| Nach Typ | Analoge Frequenzsynthesizer | ||

| Digitale Frequenzsynthesizer | |||

| Hybride Frequenzsynthesizer | |||

| Nach Formfaktor | Integrierte Schaltkreise (IC) | ||

| Oberflächenmontage- / Eingebettete Module | |||

| Rack- / Tischgeräte | |||

| Open-Architecture-PXI- / VXI-Karten | |||

| Nach Anwendung | Telekommunikationsinfrastruktur | ||

| Luft- und Raumfahrt- sowie Verteidigungssysteme | |||

| Test- und Messgeräte | |||

| Automotive-Radar und ADAS | |||

| Unterhaltungselektronik und IoT | |||

| Forschung und Wissenschaft | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Frequenzsynthesizer-Markt im Jahr 2030 voraussichtlich erzielen?

Der Frequenzsynthesizer-Markt wird bis 2030 voraussichtlich 2,99 Milliarden USD erreichen, was einer CAGR von 8,55 % ab 2025 entspricht.

Welche Anwendung wird bis 2030 am schnellsten wachsen?

Automotive-Radarsysteme, insbesondere 77–81-GHz-ADAS-Einheiten, werden voraussichtlich mit einer CAGR von 13,25 % wachsen – dem höchsten Wert unter allen Anwendungen.

Warum ist der asiatisch-pazifische Raum der größte regionale Käufer?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 40,21 %, da er über eine dominante Halbleiterfertigung und aggressive 5G-Netzwerkausbauten in China, Südkorea und Japan verfügt.

Wie wird hybride PLL-DDS-Technologie zukünftige Designs beeinflussen?

Hybride PLL-DDS-Synthesizer kombinieren Agilität und spektrale Reinheit, ermöglichen die Steuerung von Quantencomputern und agile Testgeräte und werden voraussichtlich mit einer CAGR von 12,34 % wachsen.

Welche Lieferkettenrisiken bedrohen die Synthesizer-Produktion?

Die Abhängigkeit von begrenzten Quellen für hochreinen Quarz und Gallium kann die Wafer-Versorgung stören, während Bauteil-Lebenszyklusenden kostspielige Neudesigns und Lagerbestände erzwingen.

Welche Unternehmen führen derzeit den Markt an?

Analog Devices, Texas Instruments, Keysight Technologies, Qorvo und Skyworks Solutions halten gemeinsam etwa 48 % des globalen Umsatzes und verleihen dem Markt einen moderaten Konzentrationsgrad.

Seite zuletzt aktualisiert am: