Marktgröße und Marktanteil für RF-Plasma-Generatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

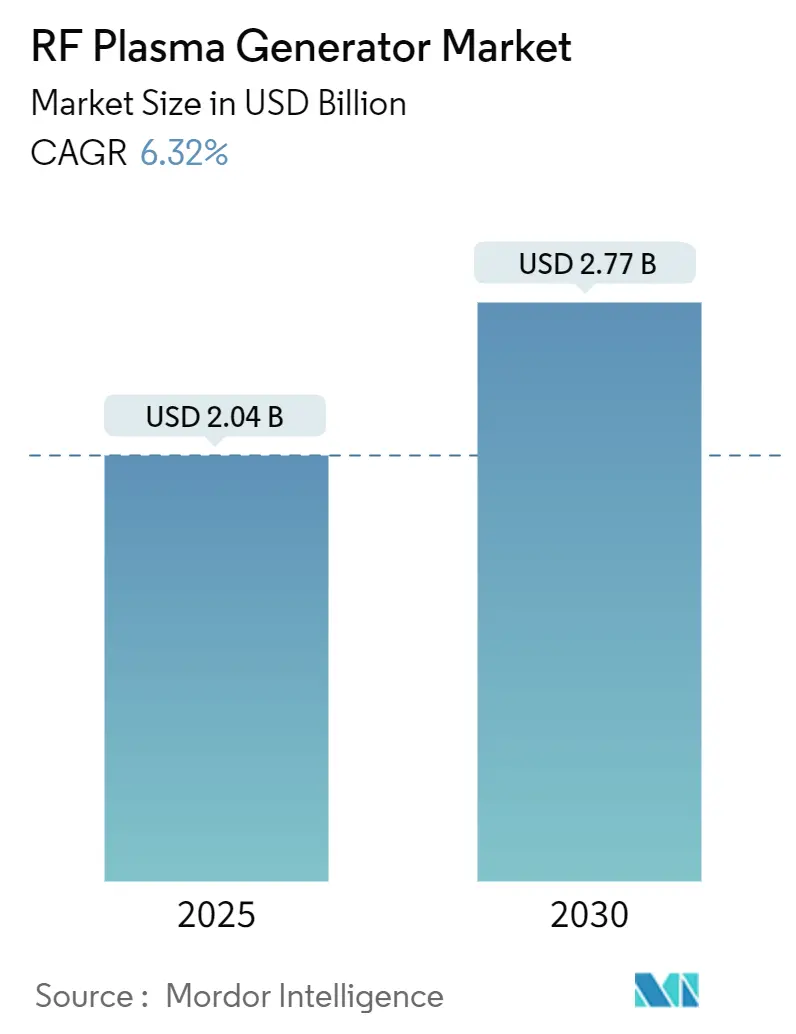

| Marktgröße (2025) | 2.04 Milliarden US-Dollar |

| Marktgröße (2030) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.32% CAGR |

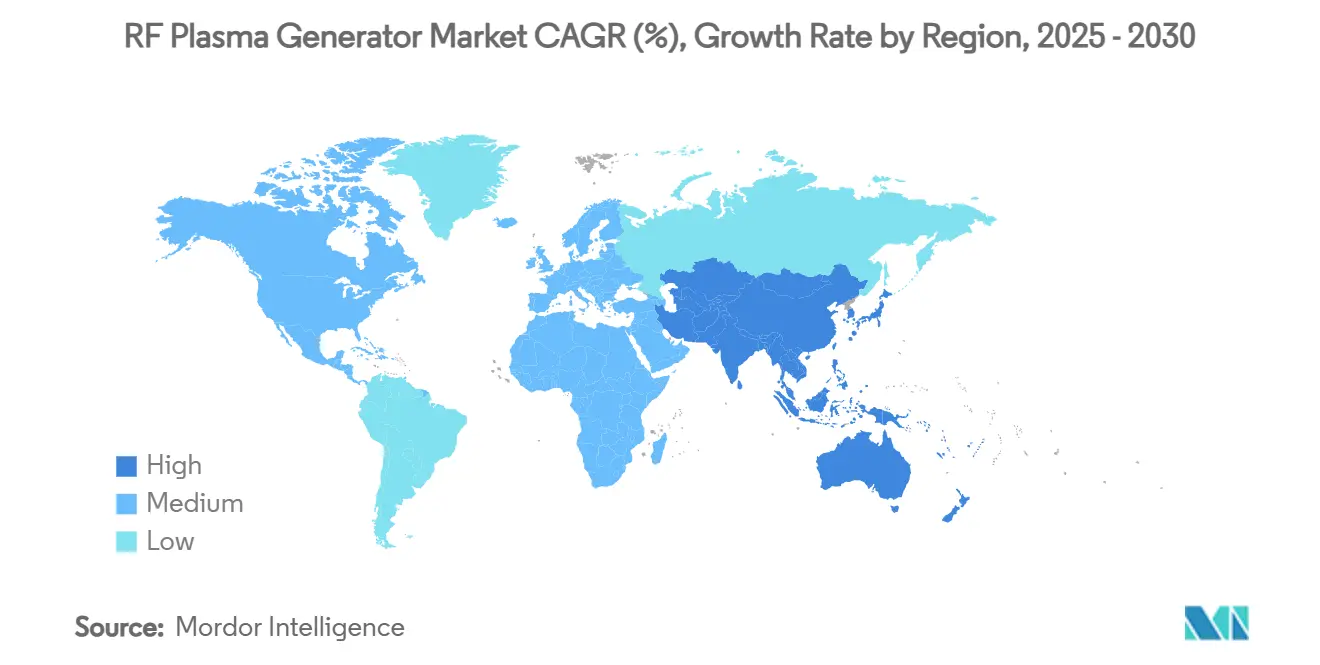

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für RF-Plasma-Generatoren von Mordor Intelligence

Die Marktgröße für RF-Plasma-Generatoren belief sich im Jahr 2025 auf 2,04 Milliarden USD und wird voraussichtlich bis 2030 auf 2,77 Milliarden USD ansteigen, was einer CAGR von 6,32 % über den Zeitraum entspricht. Mehr als die Hälfte dieses inkrementellen Wertes ist auf die Migration zu Festkörperarchitekturen zurückzuführen, die Pulssteuerung im Submikrosekundenbereich ermöglichen und damit eine Ätz- und Abscheidungskontrolle auf atomarer Ebene erlauben. Foundry-Investitionen in Gate-all-around-Transistoren, der Anstieg der Nachfrage nach 3D-NAND und die rasche Einführung von Trockenplasma-Sterilisatoren in Krankenhäusern sind die deutlichsten Nachfragetreiber, während regionale Förderprogramme wie der CHIPS Act und der Europäische Chips Act die Ersatzzyklen für veraltete Magnetronsysteme verkürzen. Anbieter konkurrieren hinsichtlich Frequenzagilität, Intelligenz der Anpassungsnetzwerke und Energieeffizienz, und die meisten integrieren mittlerweile selbstdiagnostizierende Software, um den Anforderungen der vorausschauenden Instandhaltung in Halbleiterfabriken gerecht zu werden. Gleichzeitig ist der Markt für RF-Plasma-Generatoren einer Investitionsempfindlichkeit ausgesetzt, die sich in speichergetriebenen Abschwungzyklen zeigt, sowie strengeren Treibhausgasvorschriften, die kostspielige Abgasbehandlungsanbindungen erfordern.

Wichtigste Erkenntnisse des Berichts

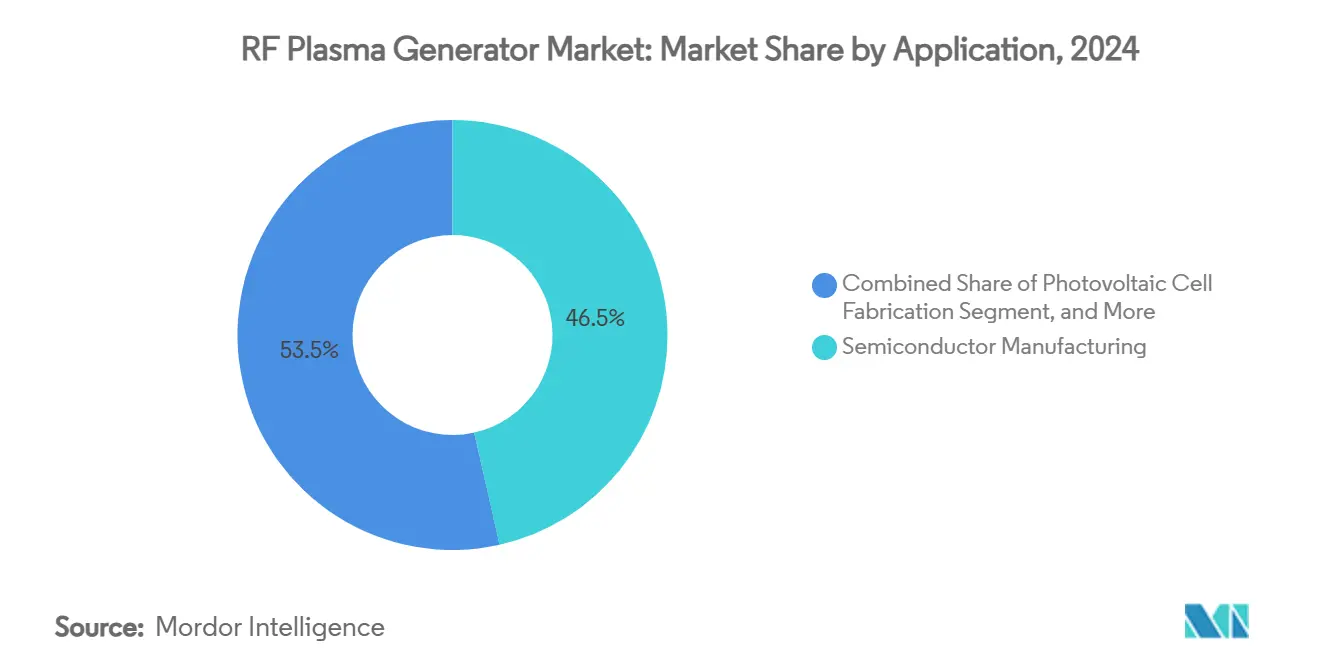

- Nach Anwendung führte die Halbleiterfertigung mit einem Marktanteil von 46,50 % am Markt für RF-Plasma-Generatoren im Jahr 2024; die Sterilisation von Medizinprodukten wird voraussichtlich eine CAGR von 6,89 % verzeichnen und bis 2030 zum am schnellsten wachsenden Segment werden.

- Nach Frequenz dominierte das fest etablierte 13,56-MHz-Segment mit 63,20 % der Marktgröße für RF-Plasma-Generatoren im Jahr 2024, während Systeme, die oberhalb von 200 MHz betrieben werden, mit einer CAGR von 7,21 % expandieren dürften.

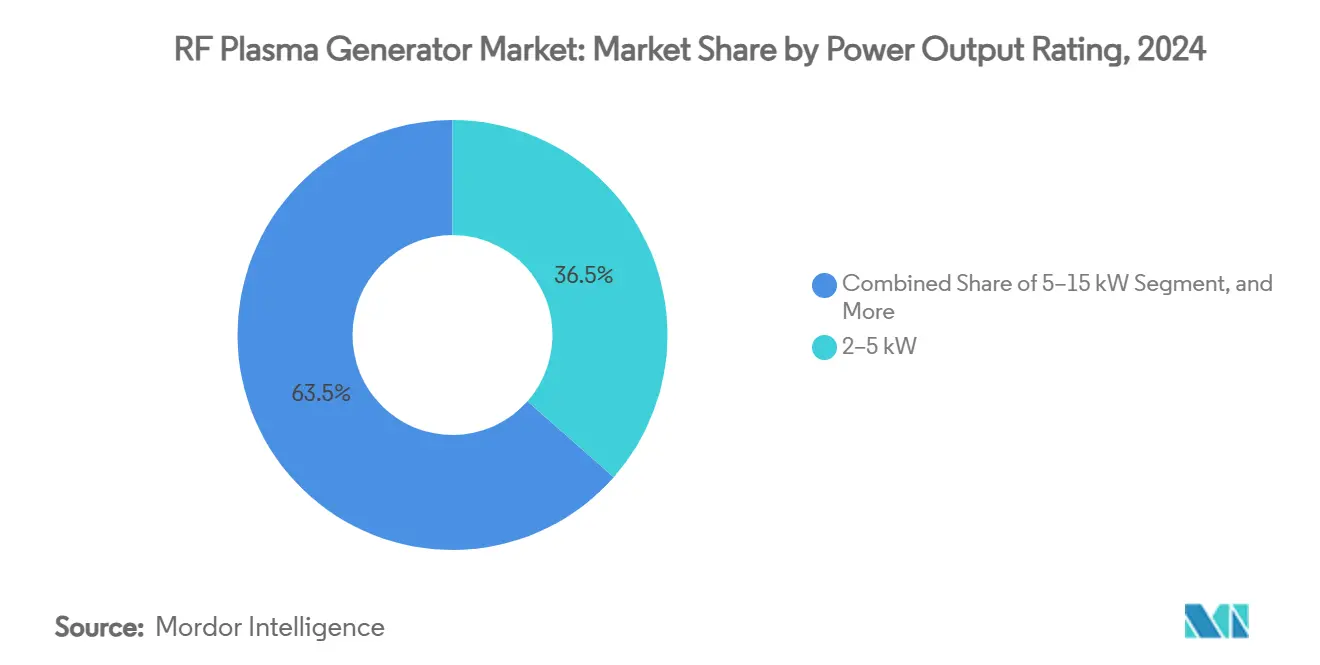

- Nach Nennleistung erzielten 2–5-kW-Geräte im Jahr 2024 einen Umsatzanteil von 36,50 %; Lösungen unter 2 kW werden voraussichtlich mit einer CAGR von 6,78 % wachsen, da Präzisionsprozesse und Krankenhaussterilisatoren skalieren.

- Nach Plasma-Kopplungstyp hielt induktiv gekoppeltes Plasma (ICP) im Jahr 2024 einen Anteil von 54,78 % an der Marktgröße für RF-Plasma-Generatoren, während Mikrowellenplasma-Installationen aufgrund von Anwendungen in diamantähnlichem Kohlenstoff und Halbleitern mit breiter Bandlücke eine CAGR von 7,56 % verzeichnen dürften.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 49,00 % am Markt für RF-Plasma-Generatoren und wird voraussichtlich bis 2030 eine CAGR von 7,29 % erzielen, angetrieben durch Halbleiterfabrik-Erweiterungen in Taiwan, Südkorea und dem chinesischen Festland.

Globale Trends und Erkenntnisse im Markt für RF-Plasma-Generatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Erweiterungen von Halbleiterfabriken für fortschrittliche Knoten | +1.8% | APAC, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Dünnschicht-Solarkapazitäten (Photovoltaik) | +1.2% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochlauf von OLED- und MicroLED-Display-Fertigungslinien | +0.9% | APAC, Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Chip-Lieferketten | +1.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Festkörper-RF-Topologie ermöglicht gepulste Steuerung im Submikrosekundenbereich | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Einführung von Trockenplasma-Sterilisation in Krankenhäusern | +0.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Erweiterungen von Halbleiterfabriken für fortschrittliche Knoten

Großangelegte Investitionszusagen von über 400 Milliarden USD für 300-mm-Werkzeuge bis 2027 sichern eine mehrjährige Nachfrage nach mehr als 10.000 hochpräzisen RF-Generatoren.[1]SEMI, "Globale Halbleiterindustrie plant Investitionen von 400 Milliarden USD in 300-mm-Fabrikausrüstungen in den nächsten drei Jahren," semi.org Jede Gate-all-around-Logikfabrik oder 3D-NAND-Linie spezifiziert nun Dutzende von Festkörpereinheiten oberhalb von 200 MHz für Hochseitenverhältnis-Ätzung, was den Markt für RF-Plasma-Generatoren in Richtung höherer Frequenz und schnellerer Pulssteuerung treibt. Die inländische Diversifizierung treibt Bestellungen in Arizona, Texas und Dresden voran, da Betreiber asiatisch-zentrierte Lieferketten absichern wollen.[2]Nationales Institut für Standards und Technologie, "CHIPS für Amerika – Auszeichnungen," nist.gov Die starke Back-End-Nachfrage nach Chiplets und fortschrittlicher Gehäusung erzeugt zusätzlichen Bedarf an Einheiten unter 2 kW, die eine präzise Trimmung von Isolierschichten ermöglichen. Infolgedessen sichern sich Anbieter Auftragsbestandssichtbarkeit, die weit über einen typischen Halbleiterausrüstungszyklus hinausgeht, und schützen den Markt für RF-Plasma-Generatoren vor makroökonomischen Abschwächungen.

Ausweitung der Dünnschicht-Solarkapazitäten (Photovoltaik)

Hersteller von CIGS- und Perowskit-Zellen der dritten Generation sind auf plasmagestützte CVD angewiesen, um ultradünne Absorberschichten mit Nanometergenauigkeit zu bilden, was einen geeigneten Absatzmarkt für mittelleistungsstarke ICP-Systeme schafft. Jedes neue Gigawatt an Dünnschicht-Photovoltaikkapazität erfordert 50–100 RF-Generatoren, die für den Betrieb bei niedriger Temperatur und Atmosphärendruck ausgelegt sind. Das europäische Mandat für erneuerbare Energien und die produktionsbezogenen Anreize Chinas beschleunigen den Aufbau von Gigafabriken und stützen den Markt für RF-Plasma-Generatoren, selbst wenn die Nachfrage nach kristallinem Silizium stagniert. Festkörpergeneratoren mit einem Wirkungsgrad von 80 % am Netzanschluss senken die Betriebskosten und verkürzen die Amortisationszeiten – ein entscheidender Vorteil angesichts der äußerst knappen Margen in der Photovoltaik.

Hochlauf von OLED- und MicroLED-Display-Fertigungslinien

Gen-8.5- und Gen-10.5-LCD-Fabriken, die auf OLED umrüsten, benötigen Hunderte von 13,56-MHz-Quellen für die Abscheidung transparenter Leiter und die hochuniforme Plasmareinigung, während aufkommende MicroLED-Linien 40–200-MHz-Einheiten spezifizieren, die zu gepulstem Betrieb im Submikrosekundenbereich fähig sind, um die Pixelintegrität zu erhalten. Die Automobilnachfrage nach gebogenen, blendfreien Armaturenbrettern verstärkt den Markt für RF-Plasma-Generatoren zusätzlich, da plasmabasierte Antireflexionsbeschichtungsschritte zunehmen. Kapazitätserweiterungen von Samsung Display und LG Display unterstreichen die Dynamik, wobei jede neue Linie allein für die RF-Leistungsversorgungshardware ein Budget von 20–30 Millionen USD vorsieht. Mit zunehmender Größe der Displaygläser steigen die Anforderungen an die Leistungsstabilität der Generatoren für eine gleichmäßige Plasmadichte über übergroße Substrate, was Anbieter mit geschlossenen Impedanzanpassungssystemen begünstigt.

Staatliche Anreize für inländische Chip-Lieferketten

Die Zuweisung von 4,745 Milliarden USD aus dem CHIPS Act an Samsung Texas und 1,45 Milliarden USD an GlobalFoundries New York beschleunigt effektiv inländische Ausrüstungsbestellungen. Eine Steuergutschrift von 25 % auf Werkzeugkäufe verkürzt die Amortisationszeiten erheblich und ermöglicht es Halbleiterfabriken, auf hochwertige Festkörpereinheiten aufzurüsten, anstatt inkrementelle Magnetron-Nachrüstungen vorzunehmen. Parallele Mittelzuweisungen aus dem Europäischen Chips Act, wie etwa Infineons 5-Milliarden-EUR-Smart-Power-Fabrik, schaffen neue Nachfrageknoten außerhalb Asiens.[3]Infineon Technologies, "Deutsche Bundesregierung erteilt endgültige Fördergenehmigung für neue Fabrik in Dresden," infineon.com Da die meisten Förderprogramme Klauseln zu Cybersicherheit und Herstellungsursprung vorschreiben, entstehen lokale Montagebetriebe für RF-Generatoren, doch müssen Anbieter sichere Firmware und transparente Lieferketten zertifizieren, um sich zu qualifizieren. Diese Anreize verdichten das Beschaffungsfenster auf einen Zeitraum von 24 bis 30 Monaten und erhöhen die kurzfristige Umsatzsichtbarkeit im Markt für RF-Plasma-Generatoren.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für RF-Generatoren und Anpassungsnetzwerke | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Zyklizität der Investitionen in Halbleiterausrüstungen | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der EMV-Konformität bei 13,56 MHz in dicht belegten Halbleiterfabriken | -0.6% | Fortschrittliche Anlagen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfung der Treibhausgasvorschriften für PFC-Emissionen beim Plasmaätzen | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für RF-Generatoren und Anpassungsnetzwerke

Hochmoderne Festkörpersysteme kosten vor Zusatzausstattung 200.000–500.000 USD pro Stück, was die Einführung bei Tier-2-Halbleiterfabriken und Montagebetrieben in Schwellenmärkten einschränkt. Anpassungsnetzwerke und Impedanzabstimmer können die Lebenszykluskosten verdoppeln, was in Abschwungphasen zu Beschaffungsaufschüben führt. Leasingprogramme mildern den anfänglichen Liquiditätsabfluss, doch behindern hohe Zinssätze nach wie vor kleine Betreiber. Infolgedessen setzen einige Kapazitätserweiterungen auf eine hybride Flotte – ältere Magnetronquellen werden für unkritische Prozessschritte beibehalten –, was das Durchdringungstempo des Marktes für RF-Plasma-Generatoren dämpft.

Zyklizität der Investitionen in Halbleiterausrüstungen

Schwankungen der Ausgaben für Wafer-Fabriken von 30–40 % alle drei bis vier Jahre erzeugen Boom-und-Bust-Zyklen, die sich durch den Markt für RF-Plasma-Generatoren fortpflanzen. Speicherhersteller stornieren oder beschleunigen insbesondere Werkzeuglieferungen auf der Grundlage von Spotpreisschwankungen, was die Bestandsplanung erschwert. Der aktuelle KI-getriebene Boom mildert den Abschwung, doch bleibt die Möglichkeit einer Nachfrageverdauung nach dem Aufbau von Hyperscale-Rechenzentren bestehen. Anbieter mit diversifiziertem Endmarktengagement – etwa in der medizinischen Sterilisation oder Dünnschicht-Photovoltaik – überstehen diese Tiefphasen effektiver.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Halbleiterfertigung treibt die Nachfrage nach fortschrittlichen Knoten

Die Halbleiterfertigung trug im Jahr 2024 46,50 % zur Marktgröße für RF-Plasma-Generatoren bei, was ihre Abhängigkeit von plasmagestütztem Ätzen und Abscheiden für 2-nm-Logik und 3D-NAND-Stapel widerspiegelt. Jede fortschrittliche Logikfabrik umfasst mehr als 500 RF-Leistungskanäle, von denen die Hälfte für hochfrequente, gepulste Prozesse vorgesehen ist, die eine Steuerung im Submikrosekundenbereich erfordern. Die Sterilisation von Medizinprodukten, die heute nur einen mittleren einstelligen Prozentanteil ausmacht, wächst mit einer CAGR von 6,89 %, da Krankenhäuser Ethylenoxid abschaffen und schnelle, niedertemperierte RF-Plasmazyklen bevorzugen.

Die Branche der RF-Plasma-Generatoren profitiert auch vom Wachstum bei OLED- und MicroLED-Displays, bei denen Sputterverfahren für transparente Leiter und Pixelabgrenzungsschritte auf stabile 13,56-MHz-Quellen angewiesen sind. Dünnschicht-Solarproduzenten erhöhen die Bestellungen für 40–60-MHz-Einheiten, die auf Niedertemperatur-CVD zugeschnitten sind, während Beschichter in der Luft- und Raumfahrt sowie im Automobilbereich ICP-Systeme für verschleißfeste Oberflächen einsetzen. Bei allen Anwendungen helfen vorausschauende Wartungs-Dashboards, die mit modernen Generatoren gebündelt werden, Halbleiterfabriken, die Auslastung zu steigern und die Anbieterbindung zu vertiefen.

Nach Frequenz: Dominanz von 13,56 MHz steht vor Herausforderung durch höhere Frequenzen

Das 13,56-MHz-Segment hielt im Jahr 2024 einen Marktanteil von 63,20 % am Markt für RF-Plasma-Generatoren, dank der Verfügbarkeit des ISM-Bandes und gut etablierter Prozessrezepte. Generatoren oberhalb von 200 MHz weisen jedoch eine CAGR von 7,21 % auf und dringen in das Ätzen fortschrittlicher Knoten vor, wo eine engere Ionenenergieverteilung zwingend erforderlich ist. Einheiten mit 40,68 MHz und 60–200 MHz nehmen eine Mittelstellung ein und bedienen ältere Logik- und Forschungslabore, die eine höhere Plasmadichte benötigen, ohne die Anpassungsnetzwerke vollständig zu erneuern.

Mit Blick auf die Zukunft könnte die EMV-Überlastung auf dem Fabrikboden die Verlagerung zu höheren Frequenzen beschleunigen. Anbieter experimentieren mit Frequenzsprungmodi, um stehende Wellenpunkte zu vermeiden, und integrieren KI-gestützte Impedanzabstimmung zur Aufrechterhaltung der Gleichmäßigkeit. Die Zertifizierung für diese neuartigen Frequenzbänder bleibt eine Hürde, doch berichten frühe Anwender von Ausbeutesteigerungen, die den Aufpreis rechtfertigen, und halten den Markt für RF-Plasma-Generatoren in einem Zustand gesunden technologischen Wandels.

Nach Nennleistungsabgabe: Mittelklassesysteme dominieren Prozessanwendungen

Einheiten mit einer Nennleistung von 2–5 kW hielten im Jahr 2024 einen Umsatzanteil von 36,50 % – der optimale Bereich für gängige 300-mm-Prozesse, die Durchsatz und thermisches Waferbudget in Einklang bringen. Modelle unter 2 kW, die auf eine CAGR von 6,78 % zusteuern, dringen in Sterilisationsschränke und Atomlagenätzwerkzeuge vor, bei denen das Wärmemanagement entscheidend ist. Umgekehrt bedienen Geräte mit mehr als 15 kW Gen-10.5-Glaslinien und Großflächenbeschichtungslinien, die einen gleichmäßigen Ionenfluss über Substrate von mehr als 3 Quadratmetern benötigen.

Festkörper-GaN-Bauelemente steigern den Wirkungsgrad auf 80 %, reduzieren den Kühlwasserbedarf und machen Hochleistungsplattformen für Initiativen zur nachhaltigen Fabrik attraktiv. Parallel dazu ermöglichen modulare Architekturen Halbleiterfabriken, Niedrigleistungsmodule in Reihe zu schalten, um maßgeschneiderte Ausgangsleistungen zu erzielen – ein Ansatz, der die Ersatzteillogistik vereinfacht und den Serviceerlösanteil im Markt für RF-Plasma-Generatoren erhöht.

Nach Plasma-Kopplungstyp: ICP-Technologie führt bei fortschrittlichen Anwendungen

Induktiv gekoppelte Plasmaquellen hielten im Jahr 2024 einen Anteil von 54,78 % an der Marktgröße für RF-Plasma-Generatoren, da sie im Vergleich zu kapazitiven Alternativen höhere Plasmadichten und niedrigere Ionenenergien erzielen. ICP-Kammern eignen sich hervorragend für Hochseitenverhältnis-Ätzung bei 3D-Strukturen und rechtfertigen ihren Aufpreis. Kapazitive Systeme bleiben in ausgereiften Logik- und MEMS-Linien verbreitet, wo die Gleichmäßigkeitsanforderungen weniger anspruchsvoll sind.

Mikrowellenplasma, heute noch ein kleines Segment, wächst jährlich um 7,56 % und findet Nischen in diamantähnlichem Kohlenstoff, Galliumnitrid und Spezialbeschichtungen. Hybridsysteme, die innerhalb desselben Reaktors zwischen ICP- und Mikrowellenmodi wechseln können, entstehen und versprechen Flexibilität, stellen Generatoranbieter jedoch vor die Herausforderung, Mehrband- und Mehrkilowatt-Ausgaben in kompakten Bauformen zu liefern – ein weiterer Antrieb für Innovationen im Markt für RF-Plasma-Generatoren.

Geografische Analyse

Der Cluster von Megafabriken und Display-Superlinien im asiatisch-pazifischen Raum treibt fast die Hälfte der weltweiten Lieferungen an, und regionale Förderprogramme – wie Südkoreas K-Chip-Initiative – sichern Kapazitätserweiterungen über das Jahrzehnt hinaus. Taiwan verfolgt 1,4-nm-Pilotlinien, die jeweils schätzungsweise 600 RF-Leistungskanäle benötigen werden, und sichert damit die anhaltende Führungsposition im Markt für RF-Plasma-Generatoren. Südkoreas HBM-Aufschwung und der Boom bei Dünnschicht-Photovoltaik auf dem chinesischen Festland fügen parallele Wachstumsschichten hinzu. Regionale Anbieter nutzen ihre Nähe für schnelle Servicereaktionen und festigen damit ihre Kundenbindung.

Der Anteil Nordamerikas beschleunigt sich auf der Grundlage der Bauvorhaben von Samsung Texas, TSMC Arizona und Intel Ohio. Die 25%ige AMIC-Steuergutschrift senkt die Nettoinvestitionskosten für Werkzeuge effektiv und ermutigt Halbleiterfabriken, hochwertige Festkörper-RF-Stacks zu spezifizieren, anstatt ältere Systeme zu überholen – ein Vorteil für inländische Generatorhersteller. Medizinproduktezentren in Minnesota und Kalifornien setzen Niederleistungssterilisatoren ein und erweitern den Gesundheitsfußabdruck des Marktes für RF-Plasma-Generatoren.

Europas Smart-Power-Fabrik in Dresden und onsemis SiC-Linie in der Tschechischen Republik schaffen neue Nachfrage nach mittelleistungsstarken ICP-Systemen, die für Materialien mit breiter Bandlücke optimiert sind. Strenge F-Gas-Quoten fördern die Einführung fortschrittlicher Abgasbehandlung und PFC-armer Chemikalien, was wiederum eine präzisere RF-Leistungssteuerung erfordert. Obwohl die regionalen Volumina kleiner sind als im asiatisch-pazifischen Raum, löst Europas Fokus auf Nachhaltigkeit Bestellungen für hocheffiziente GaN-basierte Generatoren aus und setzt Maßstäbe, die weltweit Wirkung zeigen.

Wettbewerbslandschaft

Advanced Energy Industries und MKS Instruments beliefern gemeinsam mehr als ein Drittel der weltweiten Generatorkanäle und nutzen dabei End-to-End-Portfolios, die Anpassungsnetzwerke, Lichtbogenunterdrückung und Prozesssteuerungssoftware bündeln. Der Umsatz von Advanced Energy in Höhe von 374,2 Millionen USD im dritten Quartal 2024 unterstrich die Stärke sowohl im Foundry- als auch im Rechenzentrumsbereich. MKS kombiniert RF-Leistung mit proprietären Impedanzabstimm-Algorithmen und sichert sich damit hohe Bruttomargen.

ASM International stieg nach der Übernahme von Reno Sub-Systems für dessen elektronisch variable Kondensatortechnologie in die Spitzengruppe auf und ermöglicht damit Leistungsmodulation im Submillisekundenbereich, die den Wafer-Durchsatz steigert. Nischenanbieter wie Ampleon nutzen GaN-auf-Si, um einen Wirkungsgrad von 80 % zu erzielen, gewinnen damit Projekte für nachhaltige Fabriken und zwingen etablierte Anbieter, ihre eigenen Roadmaps für Materialien mit breiter Bandlücke zu beschleunigen.

Geopolitische Risiken gestalten die Beschaffung um. US-amerikanische Halbleiterfabriken bevorzugen in Amerika hergestellte Generatoren, um die Einhaltung von Exportkontrollvorschriften zu gewährleisten, während chinesische Ausrüstungsanbieter – unterstützt durch staatliche Fördermittel – auf inländische OLED- und Photovoltaiklinien abzielen. Serviceverträge und Firmware-Updates werden zu langfristigen Umsatzhebeln, wobei prädiktive Analysen ungeplante Ausfallzeiten reduzieren. Da der Markt für RF-Plasma-Generatoren zunehmend softwarezentriert wird, verstärken etablierte Anbieter ihre Cybersicherheit, um geistiges Eigentum zu schützen und neue regulatorische Klauseln in Förderprogrammen zu erfüllen.

Marktführer in der Branche der RF-Plasma-Generatoren

Advanced Energy Industries Inc.

MKS Instruments Inc.

TRUMPF Hüttinger GmbH + Co. KG

Comet Plasma Control Technologies AG

Daihen Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon erhielt die endgültige deutsche Förderung für seine 5-Milliarden-EUR-Smart-Power-Fabrik in Dresden, mit geplantem Produktionsbeginn 2026 und einer erwarteten Bestellung von mehr als 800 RF-Kanälen.

- Januar 2025: MACOM verpflichtete sich zu einer Investition von 345 Millionen USD, um die Kapazität für 100-mm-GaN- und GaAs-Wafer zu erweitern und 150-mm-GaN-auf-SiC einzuführen, was die langfristige Nachfrage nach hochfrequenten RF-Plasma-Generatoren steigert.

- Dezember 2024: SEMI prognostizierte, dass der weltweite Umsatz mit Halbleiterausrüstungen im Jahr 2026 139 Milliarden USD erreichen wird, wobei Wafer-Fabrikwerkzeuge 101 Milliarden USD ausmachen, was die Rückenwinde für den Markt für RF-Plasma-Generatoren bestätigt.

- Oktober 2024: Das US-Finanzministerium schloss die Regeln für den Advanced Manufacturing Investment Credit ab und gewährte eine Steuererleichterung von 25 % auf Halbleiterausrüstungen, einschließlich RF-Generatoren, mit sofortiger Wirkung.

Berichtsumfang des globalen Marktes für RF-Plasma-Generatoren

| Halbleiterfertigung |

| Display- und Flachbildschirmverarbeitung |

| Industriebeschichtungen und PECVD |

| Photovoltaikzellenfertigung |

| Sterilisation von Medizinprodukten |

| Sonstige Anwendungen |

| 13,56 MHz |

| 40,68 MHz |

| 60–200 MHz (HF/VHF) |

| Über 200 MHz gepulst/individuell |

| Kleiner oder gleich 2 kW |

| 2–5 kW |

| 5–15 kW |

| Über 15 kW |

| Kapazitiv gekoppeltes Plasma (CCP) |

| Induktiv gekoppeltes Plasma (ICP) |

| Mikrowellenplasma |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Anwendung | Halbleiterfertigung |

| Display- und Flachbildschirmverarbeitung | |

| Industriebeschichtungen und PECVD | |

| Photovoltaikzellenfertigung | |

| Sterilisation von Medizinprodukten | |

| Sonstige Anwendungen | |

| Nach Frequenz | 13,56 MHz |

| 40,68 MHz | |

| 60–200 MHz (HF/VHF) | |

| Über 200 MHz gepulst/individuell | |

| Nach Nennleistungsabgabe | Kleiner oder gleich 2 kW |

| 2–5 kW | |

| 5–15 kW | |

| Über 15 kW | |

| Nach Plasma-Kopplungstyp | Kapazitiv gekoppeltes Plasma (CCP) |

| Induktiv gekoppeltes Plasma (ICP) | |

| Mikrowellenplasma | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für RF-Plasma-Generatoren im Jahr 2025?

Die Marktgröße für RF-Plasma-Generatoren erreichte im Jahr 2025 2,04 Milliarden USD und wird bis 2030 voraussichtlich auf 2,77 Milliarden USD ansteigen.

Welche CAGR wird für RF-Plasma-Generatoren bis 2030 erwartet?

Mordor Intelligence prognostiziert eine CAGR von 6,32 % von 2025 bis 2030, angetrieben durch Festkörper-Upgrades und regionale Förderprogramme.

Welches Anwendungssegment dominiert die Nachfrage?

Die Halbleiterfertigung hielt im Jahr 2024 einen Umsatzanteil von 46,50 %, dank fortschrittlicher Knotenfabriken, die jeweils Hunderte von RF-Kanälen benötigen.

Welches Frequenzband wächst am schnellsten?

Generatoren, die oberhalb von 200 MHz betrieben werden, werden voraussichtlich mit einer CAGR von 7,21 % wachsen, da sie gepulstes Ätzen im Submikrosekundenbereich für 2-nm-Logik unterstützen.

Wie wird der CHIPS Act die Ausrüstungsanbieter beeinflussen?

Die 25%ige Steuergutschrift auf qualifizierte Werkzeuge beschleunigt die Beschaffungspläne von US-amerikanischen Halbleiterfabriken und steigert die kurzfristigen Bestellungen bei inländischen Generatoranbietern.

Welche Umweltvorschriften beeinflussen das Produktdesign?

Strengere PFC-Emissionsobergrenzen in den USA und der EU zwingen Generatorhersteller, hocheffiziente Leistungsketten und abgasbehandlungsfertige Schnittstellen zu integrieren.

Seite zuletzt aktualisiert am: