FMCG-Logistikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.47 Billionen US-Dollar |

| Marktgröße (2031) | 1.89 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

FMCG-Logistikmarkt Analyse von Mordor Intelligence

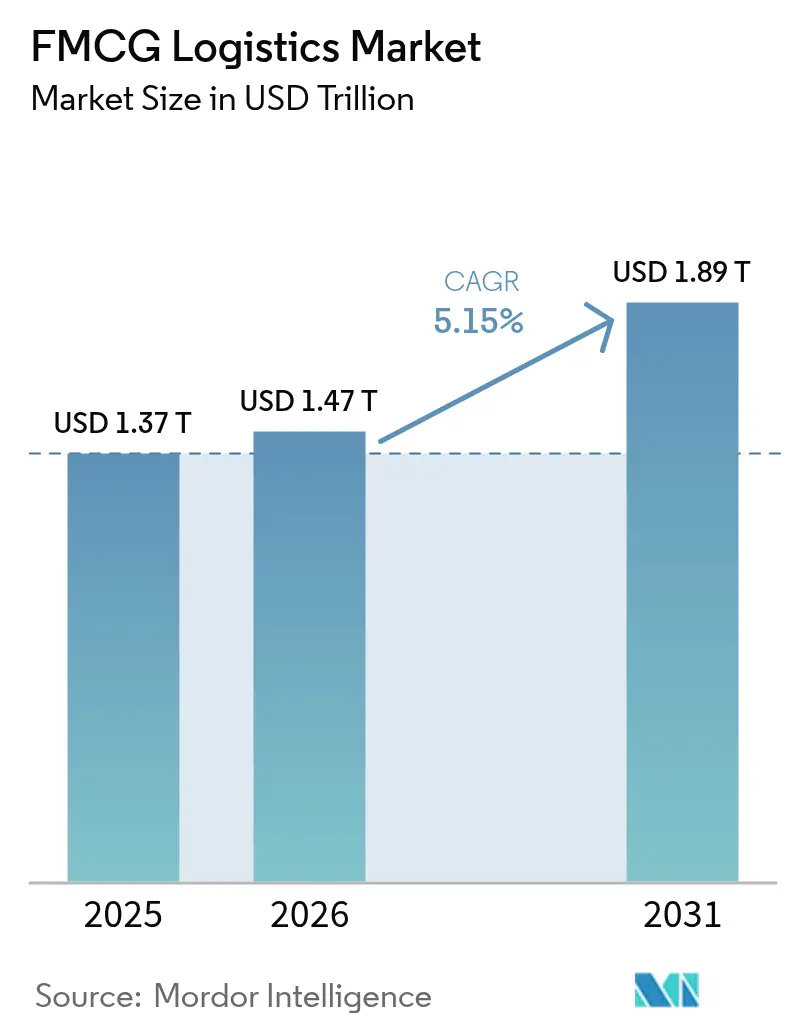

Die Größe des FMCG-Logistikmarkts wird für 2025 auf 1,37 Billionen USD, für 2026 auf 1,47 Billionen USD geschätzt und soll bis 2031 auf 1,89 Billionen USD anwachsen, mit einer CAGR von 5,15 % von 2026 bis 2031.

Der globale FMCG-Logistikmarkt wächst stetig, unterstützt durch die rasche Expansion des E-Commerce und die steigende Nachfrage nach schnelleren Nachschubzyklen. Das Wachstum wird durch steigende Investitionen in Automatisierung und Netzwerkoptimierung gestärkt, beispielsweise durch die Nachrüstung von 23 Distributionszentren bei Walmart mit Automatisierungstechnik zur Verbesserung der Lagerverfügbarkeit und Verkürzung der Zykluszeiten, sowie durch regulatorische Initiativen wie die Verlängerung der FDA-FSMA-204-Frist, die die Einführung digitaler Rückverfolgbarkeit vorantreibt. Während Asien-Pazifik aufgrund des starken Konsums und des Infrastrukturausbaus weiterhin dominiert, beschleunigt die Verlagerung hin zu Omnichannel-Distribution und Kühlkettenkapazität das Wachstum in allen Regionen. Gleichzeitig treiben steigende Servicekomplexität und die Nachfrage nach Schnelligkeit die Logistikdienstleister zu stärker integrierten, technologiegetriebenen und mehrwertorientierten Lösungen.

Wichtigste Erkenntnisse des Berichts

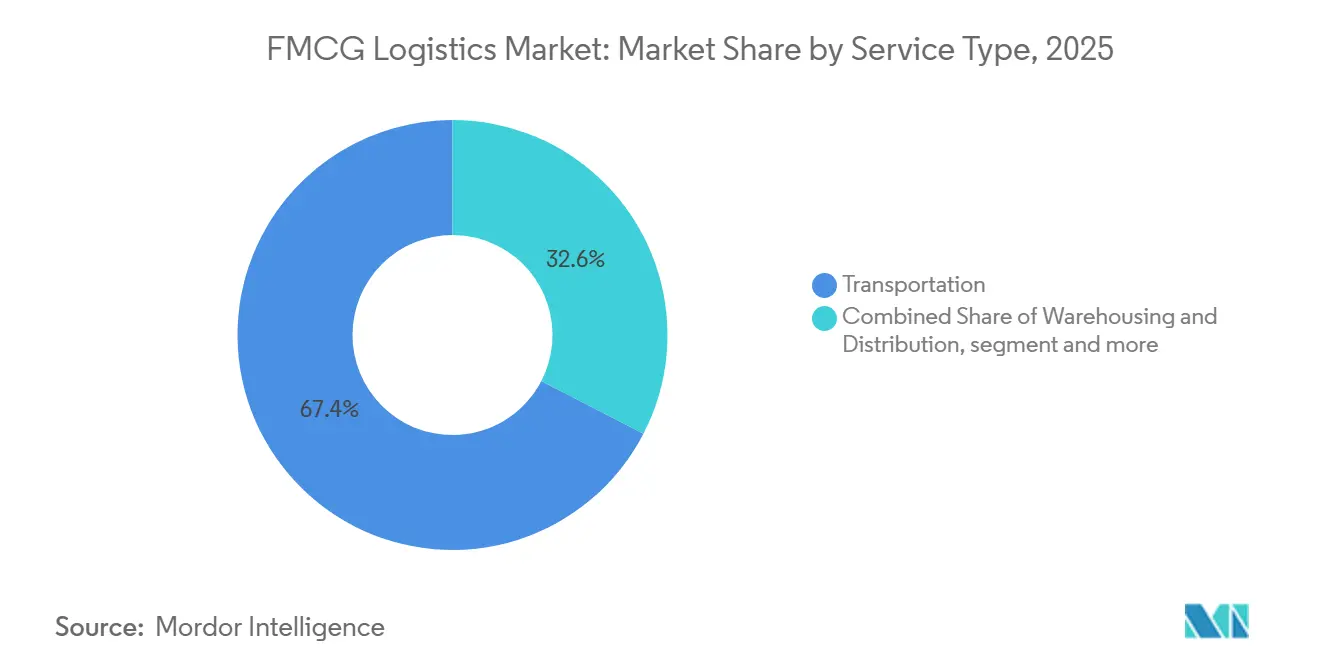

- Nach Dienstleistung führte Transport den FMCG-Logistikmarkt-Anteil mit 67,35 % im Jahr 2025 an. Mehrwertdienstleistungen werden voraussichtlich mit einer CAGR von 4,8 % im Zeitraum 2026–2031 wachsen.

- Nach Temperaturkontrolle entfielen auf den Umgebungstemperaturbetrieb 63,50 % des Anteils im Jahr 2025. Die Gefrierlogistik wird voraussichtlich mit einer CAGR von 5,6 % im Zeitraum 2026–2031 wachsen und damit die Größe des FMCG-Logistikmarkts steigern.

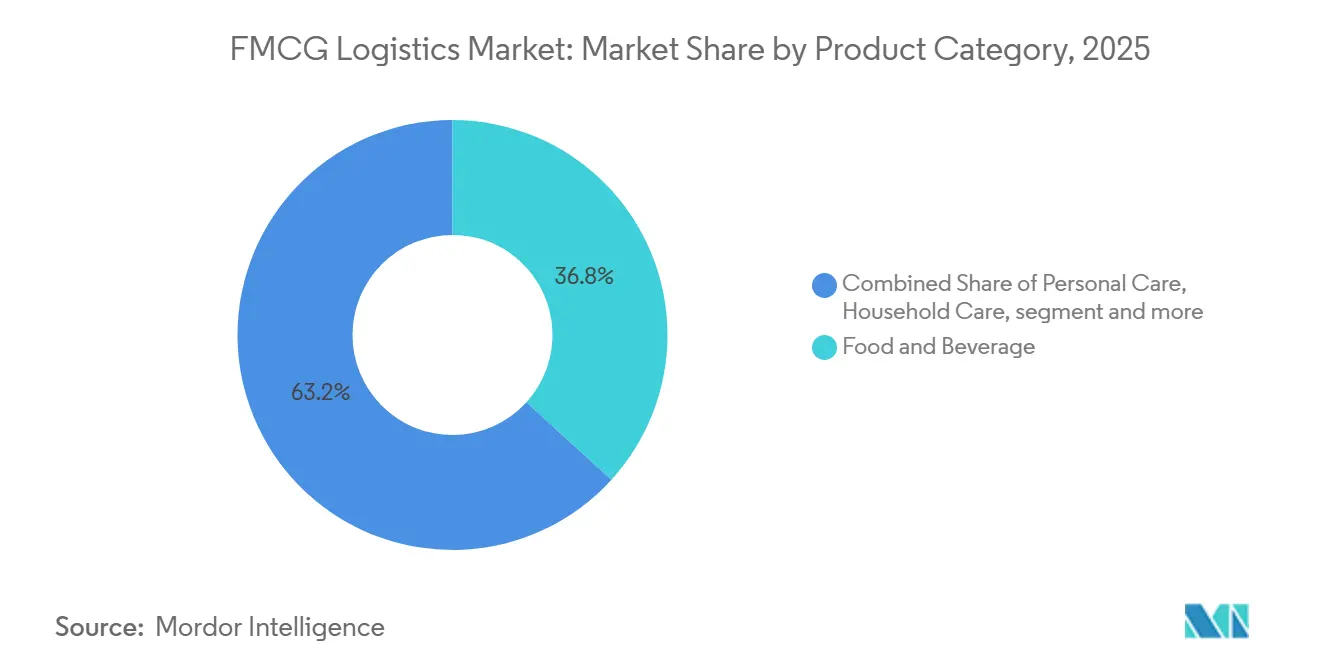

- Nach Produktkategorie hielt Lebensmittel und Getränke einen Anteil von 36,75 % im Jahr 2025. Nicht verschreibungspflichtige Arzneimittel und Gesundheitsprodukte werden voraussichtlich mit einer CAGR von 5,9 % im Zeitraum 2026–2031 wachsen.

- Nach Vertriebskanal hielten Offline-Netzwerke 69,75 % des Marktanteils im Jahr 2025. Online-Kanäle werden voraussichtlich mit einer CAGR von 5,1 % im Zeitraum 2026–2031 wachsen.

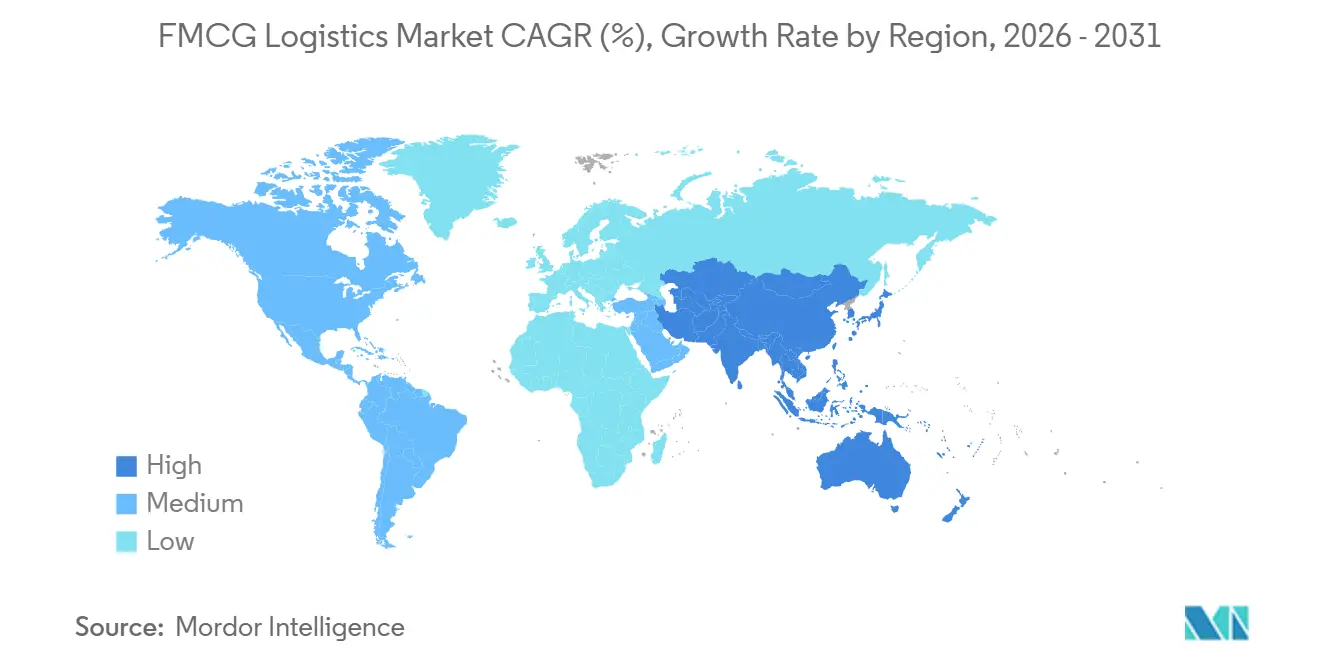

- Nach Geografie führt Asien-Pazifik mit 37,20 % des Umsatzes im Jahr 2025 und wird voraussichtlich die schnellste CAGR von 4,7 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale FMCG-Logistikmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der FMCG-Käufe im E-Commerce und der Heimlieferung | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum moderner Lagerhaltung in Städten der zweiten und dritten Reihe | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen zwischen FMCG-Marken und Drittlogistikanbietern | +0.7% | Global, stark in Europa und Nordamerika, expandierend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur für verderbliche Waren | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach schnellem Nachschub und kurzen Vorlaufzeiten | +0.6% | Global, frühe Einführung in Nordamerika und Europa, Skalierung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach maßgeschneiderten Mehrwert-Logistikdienstleistungen | +0.5% | Global, Premium-Nachfrage in Nordamerika und Europa, kostengetrieben in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der FMCG-Käufe im E-Commerce und der Heimlieferung

Der E-Commerce expandiert weiterhin und steigert Paket-, Cross-Docking- und Micro-Fulfillment-Aktivitäten im FMCG-Logistikmarkt. Amazon lieferte im Jahr 2025 über 9 Milliarden Bestellungen am selben oder nächsten Tag in mehr als 2.300 US-amerikanischen Städten aus und setzte damit einen hohen Standard für die Lieferung von Lebensmitteln und Haushaltsprodukten. Prologis erwartet, dass E-Commerce-Unternehmen im Jahr 2026 die Neuvermietung von Lagerflächen dominieren werden, da die Online-Durchdringung zunimmt. Die Verlängerung der FDA-FSMA-204-Konformitätsfrist bis Juli 2028 treibt die Digitalisierung von Bestandsverwaltung und Chargenverfolgung für Hochrisikoprodukte voran. Quick-Commerce-Modelle sind auf städtische Knotenpunkte und Kurzstreckenrouten angewiesen, was die Kommissionierungen und engere Nachschubzyklen erhöht. Mit der Skalierung dieser Modelle baut der FMCG-Logistikmarkt Kapazitäten in dicht besiedelten Gebieten aus und balanciert den Bestand zwischen regionalen Hubs und städtischen Verteilpunkten, um das Serviceniveau aufrechtzuerhalten.

Steigende Nachfrage nach schnellem Nachschub und kurzen Vorlaufzeiten

Einzelhändler und Markeninhaber überarbeiten ihre Nachschubstrategien, um die Anforderungen an die Lieferung am nächsten und am selben Tag im FMCG-Logistikmarkt zu erfüllen. Walmart rüstete 23 seiner 42 regionalen Distributionszentren mit Automatisierungstechnik nach, bedient die meisten US-amerikanischen Filialen schneller und verbessert die Lagerverfügbarkeit. Schnellere Abläufe erfordern synchronisierten Transport, personalschonendes Kommissionieren und Echtzeittransparenz, um meistverkaufte Lagereinheiten näher an den Versandpunkten zu positionieren. Prognose- und Filialbestellungsorchestrierung passen sich nun an Netzwerkbeschränkungen wie Streckenuverlässigkeit und Hub-Überlastung an. Der FMCG-Logistikmarkt nutzt Daten aus Filialverkehr, Wetter und Aktionen, um den Nachschub zu optimieren und kostspielige Eillieferungen zu reduzieren. Betreiber, die Automatisierung mit klaren Einlagerungsregeln kombinieren, berichten von stabilerer Kommissionierproduktivität und geringerem Schwund, insbesondere in gekühlten und frischen Kategorien.

Wachstum moderner Lagerhaltung in Städten der zweiten und dritten Reihe

Der Bestand verlagert sich in Wachstumskorridoren mit günstigen Grundstücks- und Arbeitskosten näher an die Verbraucher und unterstützt die Omnichannel-Expansion im FMCG-Logistikmarkt. Prologis erwartet bis 2026 eine starke Entwicklung in wichtigen aufstrebenden Korridoren und eine geringe Leerstandsquote in etablierten europäischen Knotenpunkten, was auf eine anhaltende Absorption moderner Flächen für Robotik und Kühlkettenausstattungen hindeutet. Städte der zweiten und dritten Reihe bieten geringere Kapitalanforderungen und Nähe zu Produktions- und Verbrauchszentren, was Puffer für Spitzensaisonen und Online-Nachfrageschübe schafft. Anbieter standardisieren Bauvorschriften, um Konfigurationen zwischen Produktfamilien ohne umfangreiche Nachrüstungen umzustellen. Der Markt übernimmt auch ISO-14001-konforme Praktiken in neuen Einrichtungen und verknüpft Netzwerkverträge mit Nachhaltigkeitszielen. Investitionen in Sekundärstädte werden mit Routenneugestaltungen kombiniert, um die Serviceabdeckung zu verbessern und die Zykluszeiten auf der letzten Meile zu verkürzen.

Strategische Kooperationen zwischen FMCG-Marken und Drittlogistikanbietern

Logistikpartnerschaften erstrecken sich nun von der Eingangsplanung bis zur Ausführung auf der letzten Meile, vereinfachen die Verantwortlichkeit und ermöglichen variable Kostenstrukturen im FMCG-Logistikmarkt. Einzelhändler und Hersteller gestalten gemeinsam mit Drittlogistikanbietern Lagereinheitensortimente, Einlagerungsregeln und Aktionskalender, um den Durchsatz zu stabilisieren und hohe Serviceverpflichtungen aufrechtzuerhalten. Vereinbarungen bündeln Lagerhaltung mit Mehrwertdienstleistungen wie Zusammenstellung, Individualisierung und Retourenmanagement, reduzieren Übergaben und verkürzen die Zykluszeit. Technologieintegration ist entscheidend, wobei Verlader gemeinsame Analysen für Leistungs- und Emissionsdashboards verlangen, die auf die Scope-3-Bilanzierung abgestimmt sind. Anbieter, die Prüfbereitschaft gemäß ISO 9001, GDP und HACCP nachweisen, erlangen einen Wettbewerbsvorteil, positionieren Drittlogistikanbieter als strategische Betreiber und ermöglichen es Marken, Kapital auf Wachstum statt auf feste Logistikanlagen zu konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Saisonale Nachfrageschwankungen und Bestandsungleichgewichte | -0.7% | Global, stärkste Auswirkung dort, wo Einzelhandels-Spitzenzeiten ausgeprägt sind | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturelle Herausforderungen in ländlichen und halbstädtischen Gebieten | -0.6% | Asien-Pazifik, Südamerika, Naher Osten und Afrika, ländliche Konzentration | Mittelfristig (2–4 Jahre) |

| Begrenztes qualifiziertes Personal in Lagerhaltung und Distribution | -0.5% | Nordamerika, Europa, aufstrebende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Überlastung in Distributionszentren während Spitzenzeiten | -0.4% | Global, konzentriert an wichtigen Distributionshubs im vierten Quartal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturelle Herausforderungen in ländlichen und halbstädtischen Gebieten

Ländliche Routen stehen aufgrund geringer Lieferdichten und langer Entfernungen unter Kostendruck, was enge Lieferfenster im FMCG-Logistikmarkt einschränkt. Schlechte Infrastruktur, wie Straßenqualität und Verfügbarkeit von Kühlräumen, erschwert den Betrieb außerhalb großer Hubs. In Afrika erhöhen Kühlkettenlücken und Grenzverzögerungen die Vorlaufzeiten und Risiken und beeinträchtigen die Frische und Pünktlichkeit. Informelle Distribution und Kanalfragmentierung behindern Prognosen und Rückwärtslogistik in abgelegenen Gebieten. Hub-and-Spoke-Konzepte leiten Bestände über Zubringerstädte, aber höhere Stückkosten bleiben bei geringen Volumenströmen bestehen. Regionale Konsolidierung und gemeinsam genutzte Einrichtungen verbessern die Auslastung, dennoch bleiben Servicevariabilität und höhere Kosten in ländlichen Zonen bestehen.

Saisonale Nachfrageschwankungen und Bestandsungleichgewichte

Spitzensaisonen und Aktionsspitzen erhöhen Bestellvolumen und Retouren, belasten die Verarbeitungskapazität und den Transport im FMCG-Logistikmarkt. Globale Ereignisse wie das Chinesische Neujahrsfest und Jahresend-Feiertage komprimieren Buchungsfenster und erfordern einen früheren Bestandsaufbau. Nahezu ausgelastete Spediteure und Einrichtungen führen zu Aufschlägen und längeren Verweilzeiten, was die Logistikkosten erhöht. Sicherheitsbestandsrichtlinien werden enger, was die Haltekosten und das Veralterungsrisiko für Produkte mit kurzer Haltbarkeit erhöht. Die Rückwärtslogistik erhöht die Komplexität, insbesondere bei Körperpflege- und Haushaltsprodukten, mit höheren Retourenquoten während Aktionen. Der FMCG-Logistikmarkt begegnet diesen Herausforderungen mit früherer Einlagerung, Cross-Docking-Umgehung und alternativen Übergaben wie Paketfächern, um Engpässe zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport verankert den Umsatz, doch das Wachstum der Mehrwertdienstleistungen übertrifft ihn

Transport entfiel auf 67,35 % des FMCG-Logistikmarkt-Anteils im Jahr 2025, angetrieben durch Straßen-, Schienen-, See- und Lufttransport, der Fabriken mit Einzelhandel und Verbrauchern verbindet. Lagerung und Distribution puffern Saisonalität und lagern Bestände näher an Nachfragezentren. Mehrwertdienstleistungen wie Co-Packing, Zusammenstellung und Rückwärtslogistik wachsen, da Marken die Vorlaufzeiten verkürzen und Displays auffrischen wollen. Integrierte Verträge, die Transport und interne Individualisierung kombinieren, werden bevorzugt, um die Frische gekühlter und gefrorener Artikel zu schützen. FDA FSMA 204 treibt die ereignisbasierte Rückverfolgbarkeit voran und integriert Chargenverfolgung in Lager- und Transportsysteme.[1]U.S. Food and Drug Administration, "Lebensmittel-Rückverfolgbarkeits-Abschlussregel und Konformitätszeitplan," U.S. FDA, fda.gov Reiner Frachtmakler steht unter Margendruck, während gebündelte Lösungen mit Mehrwertdienstleistungen die Preissetzungsmacht aufrechterhalten. Betreiber, die ISO 9001 mit HACCP und GDP abstimmen, gewährleisten eine schnelle Durchführung von Audits und Rückrufen. Integrierte Retourenabwicklung stabilisiert Online- und Quick-Commerce-Erlebnisse und erfüllt steigende Verbrauchererwartungen. Technologiegeführte Differenzierung verbessert die Transparenz und reduziert Standzeiten, Schwund und Fehler durch Ausnahmewarnungen und Dock-Orchestrierung.

Mehrwertdienstleistungen sind das am schnellsten wachsende Segment mit einer CAGR von 4,8 % und bieten Bestandsflexibilität und Kampagnenflexibilität über grundlegende Lagerung und Transport hinaus. Der FMCG-Logistikmarkt verknüpft die Aktionsdurchführung zunehmend mit standortbezogenen Fähigkeiten und ermöglicht saisonale Bündel und einzelhandelsfertige Formate nahe den Versanddaten. Walmarts Modernisierung von 23 regionalen Distributionszentren verdeutlicht, wie Automatisierung und Bestandsplatzierung die Zeit von der Bestellung bis ins Regal verkürzen.[2]Walmart Corporate, "Wie Automatisierung unsere Lieferkette transformiert," Walmart, corporate.walmart.com Anbieter integrieren ISO-14001-Praktiken mit Verpackungsredesign, um Nachhaltigkeitsziele zu erfüllen. Im Laufe der Zeit sinkt der Anteil des reinen Transports, da integrierte Abläufe inkrementelle Ausgaben erfassen.

Nach Temperaturkontrolle: Kühlkette übertrifft Umgebungstemperatur in modernen FMCG-Netzwerken

Der Umgebungstemperaturbetrieb hielt 63,50 % des FMCG-Logistikmarkt-Anteils im Jahr 2025, angetrieben durch haltbare Lebensmittel, Körperpflege- und Haushaltsprodukte. Gekühlte Kapazität unterstützt Milchprodukte und frische Artikel, während gefrorene Kapazität Fertiggerichte und Premium-Proteine verarbeitet. Tiefkühl- und Ultraniedrigtemperaturbereiche bedienen Speziallebensmittel und Arzneimittel, die strenge GDP-konforme Kontrollen erfordern. IoT-basierte Überwachung in Kühlketten-Hubs verbessert die Energieeffizienz und reduziert Verderb. Der Kostenaufschlag für die Kühlkette beeinflusst die Netzwerkdichte und Kapazitätsstaffelung, insbesondere in reifen Märkten. Der FMCG-Logistikmarkt balanciert die Dominanz des Umgebungstemperaturbetriebs mit wachsenden Gefrier- und Kühlströmen, da sich Konsummuster und Vorschriften weiterentwickeln.

Gefrierlogistik ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,6 % aufgrund der steigenden Nachfrage nach Tiefkühlgerichten und temperatursensiblen Artikeln. FSMA 204 treibt die granulare Rückverfolgbarkeit und die Einführung elektronischer Aufzeichnungen voran. Mehrkundenfähige Einrichtungen wie Maersks Olmos-Hub integrieren IoT für Echtzeittransparenz und Dokumentation. Anbieter mit HACCP- und GDP-konformen Praktiken sind in Gesundheits- und hochwertigen Lebensmittelkategorien gut positioniert. Investitionen in temperaturkontrollierte Kapazitäten erhöhen schrittweise deren Anteil am FMCG-Logistikmarkt.

Nach Produktkategorie: Omnichannel-Gesundheitsprodukte und schnelldrehende Lebensmittel

Lebensmittel und Getränke mit einem Umsatzanteil von 36,75 % im Jahr 2025 führen den FMCG-Logistikmarkt an, angetrieben durch verpackte Lebensmittel, Getränke und haltbare Grundnahrungsmittel. Körperpflege verzeichnet stabile Volumen über Omnichannel-Wege, während nicht verschreibungspflichtige Arzneimittel und Gesundheitsprodukte mit einer CAGR von 5,9 % am schnellsten wachsen, bedingt durch verbesserten Zugang und Compliance-Rahmenwerke. FSMA 204 stärkt die Rückverfolgbarkeit und kommt nicht verschreibungspflichtigen Arzneimitteln mit GDP-konformer Ausführung und serialisierter Handhabung zugute. Anbieter, die Lebensmittelsicherheit, GDP und Mehrwertdienstleistungen kombinieren, sind gut für Wachstum positioniert.

Kategoriestrategien im FMCG-Logistikmarkt variieren je nach Handhabungs-, Compliance- und Retourenbedarf. Lebensmittel und Getränke erfordern HACCP-Ausrichtung und kurze Verweilzeiten für Frische. Körperpflege konzentriert sich auf Verpackungsintegrität und schnelle Zykluszeiten, während Haushaltspflege kosteneffiziente Abläufe und breite Einzelhandelsabdeckung priorisiert. Gesundheitslogistik passt sich dem Omnichannel-Wachstum mit serialisierter Verfolgung und Chargenkontrolle an. Anbieter, die in Kühlkette und GDP-konformer Handhabung hervorragen, sind auf überdurchschnittliches Marktwachstum ausgerichtet.

Nach Vertriebskanal: Offline-Netzwerke dominieren, doch Online wächst am schnellsten

Offline-Netzwerke entfielen auf 69,75 % des Umsatzes im Jahr 2025, angetrieben durch Supermärkte, Hypermärkte und traditionellen Handel, die auf Direktlieferung an Filialen und Cross-Docking setzen. Online-Kanäle mit einem Anteil von 30,25 % wachsen schneller aufgrund der steigenden Nachfrage nach Heimlieferung von Grundbedarfsgütern. Quick-Commerce und Marktplatz-Lebensmittelhandel fördern Micro-Fulfillment-Standorte, Paketfächer und Partnerschaften auf der letzten Meile. Amazons Expansion der Same-Day- und Next-Day-Lieferung in mehr als 2.300 US-amerikanischen Städten verdeutlicht, wie Netzwerkdichte den Service für Lebensmittel und Grundbedarfsgüter verbessert. Einheitliche Bestandsverwaltung und Auftragsweiterleitung sind entscheidend für Omnichannel-Konsistenz und ermöglichen es Filialen, als lokale Lieferknoten zu fungieren.

Online-Wachstum erhöht die Kommissionierintensität und Retouren und integriert Mehrwertdienstleistungen und Rückwärtslogistik in Verträge. Der FMCG-Logistikmarkt für Online-Fulfillment wächst, da Marken in verbrauchernahe Knotenpunkte investieren und den Datenaustausch verbessern, um Schwund und Fehlbestände zu reduzieren. Einzelhändler automatisieren Netzwerke, um den Service während Spitzenzeiten zu stabilisieren, wie bei Walmarts Nachrüstung von 23 automatisierten Distributionszentren zu sehen ist, die 60 % der US-amerikanischen Filialen bedienen. KI-gestützte Planung und prädiktives Routing verbessern ebenfalls die Konsistenz und reduzieren Kilometer. Mit anhaltendem Online-Momentum integriert der Markt Paket-, Teilladungs- und Endmeilen-Optionen, um Serviceverpflichtungen zu erfüllen.

Geografische Analyse

Asien-Pazifik führte mit 37,20 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,7 % wachsen, angetrieben durch Urbanisierung, digitale Zahlungen und Marktplatzakzeptanz. Logistikinvestitionen in Sekundärstädte verbessern die Effizienz auf der letzten Meile, während der Kühlkettenausbau frische und gefrorene Sortimente unterstützt. Prologis prognostiziert bis 2026 eine starke Entwicklung in aufstrebenden Märkten, wobei die geringe Leerstandsquote in Europa globale Netzwerke beeinflusst.

Nordamerika modernisiert sein Netzwerk mit Automatisierung und Analysen, um Geschwindigkeit und Verfügbarkeit zu verbessern. Walmarts automatisierte Distributionszentren bedienen nun die meisten US-amerikanischen Filialen und verkürzen die Zeit von der Bestellung bis ins Regal. Der grenzüberschreitende Handel bleibt stabil und hält die Nachfrage nach Häfen, Schienen und Lagerhaltung aufrecht. Kühlketten-Reinvestitionen adressieren alternde Anlagen und enge Auslastung, während Omnichannel-Lebensmittelhandel regionale Fulfillment-Lösungen mit filialbasierter Kommissionierung für verderbliche Waren kombiniert.[3]U.S. Census Bureau, "US-amerikanischer internationaler Handel mit Waren und Dienstleistungen, Dezember 2025," U.S. Census Bureau, census.gov

Europa verzeichnet moderates Wachstum aufgrund eines reifen Einzelhandels, regulatorischer Komplexität und geringer Leerstandsquoten in Kernhubs. Prologis erwartet für 2026 eine Leerstandsquote unter 5 %, was eine langfristige Standortplanung erfordert. Nachhaltigkeitsbemühungen konzentrieren sich auf Elektrofahrzeugflotten, mit erneuerbaren Energien betriebene Lager und grüne Zertifizierungen. Südamerika baut moderne Einrichtungen für verderbliche Waren und Exporte aus, während der Nahe Osten und Afrika Potenzial in städtischen Hubs zeigen, aber in Handelskorridoren mit Infrastrukturherausforderungen konfrontiert sind. Weltweit betont der FMCG-Logistikmarkt ISO 9001, HACCP, GDP und ISO 14001 für standardisierte Abläufe.

Wettbewerbslandschaft

Der FMCG-Logistikmarkt umfasst globale Integratoren, regionale Spezialisten und technologieorientierte Anbieter, die um Netzwerkbreite, Branchentiefe und digitale Fähigkeiten konkurrieren. Globale Akteure kombinieren Kontraktlogistik, Spedition und Optionen auf der letzten Meile, während regionale Spezialisten in Nischen wie Kühlkette oder Rückwärtslogistik hervorragen. Strategische Prioritäten umfassen Lagerautomatisierung, Datentransparenz und Emissionsbilanzierung. Walmarts Automatisierung in 23 Distributionszentren verdeutlicht, wie Verlader Technologie einsetzen, um die Verfügbarkeit zu verbessern. Prologis erwartet für 2026 eine starke Nachfrage nach modernen Flächen, was Drittlogistikanbietern zugute kommt, die frühzeitig Kapazitäten in engen Märkten sichern.

Die Technologieakzeptanz treibt den Wettbewerb voran, da Verlader Analysen, KI und Echtzeittransparenz priorisieren. FedEx berichtet von hoher KI-Akzeptanz für Routenoptimierung, während Amazons schnelle Lieferskalierung die Erwartungen an Geschwindigkeit und Abdeckung erhöht. Anbieter mit Kontrolltürmen und digitalem Liefernachweis reduzieren Ausnahmen und Schwund. Der Markt betont HACCP- und GDP-Konformität, insbesondere für Produkte mit strengen Vorschriften.

Kühlkettenfähigkeit ist aufgrund der steigenden Gefrier- und Kühlnachfrage entscheidend. Hohe Infrastrukturkosten begünstigen Betreiber, die Kapazitäten teilen und intelligente Energiesysteme nutzen. Neue Hubs wie Olmos in Peru reduzieren Verderb und verbessern die Zuverlässigkeit für verderbliche Waren. Nachhaltigkeit ist nun unerlässlich, wobei ISO-14001-Praktiken und Emissionsverfolgung zum Standard werden. Der FMCG-Logistikmarkt schätzt Anbieter, die Branchenexpertise, Mehrknoten-Reichweite und Mehrwertdienstleistungen für Kosteneffizienz und Serviceexzellenz verbinden.

FMCG-Logistikbranche Marktführer

DHL Group

Kuehne + Nagel

DSV

C.H. Robinson

Ceva Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die US-amerikanische FDA verlängerte die Konformitätsfrist für die Lebensmittel-Rückverfolgbarkeitsregel (FSMA 204) vom 20. Januar 2026 auf den 20. Juli 2028 und gewährte Logistikanbietern und Lebensmittelherstellern zusätzliche Zeit zur Implementierung elektronischer Rückverfolgbarkeitssysteme für bestimmte Hochrisikoprodukte, darunter Schaleneier, Weichkäse und Fischfilets.

- Dezember 2025: Target stellte KI-gestützte Upgrades des Bestandsverwaltungssystems in seinem Fulfillment-Netzwerk vor und prognostizierte eine Reduzierung von Fehlbeständen während Spitzen-Aktionszeiträumen sowie eine verbesserte Next-Day-Lieferabdeckung in den wichtigsten Ballungsräumen.

- September 2025: Walmart gab bekannt, dass 60 % seiner US-amerikanischen Filialen nun von automatisierten Distributionszentren bedient werden, wobei 23 von 42 regionalen Distributionszentren mit Robotik und Fördersystemen nachgerüstet wurden, die die Zykluszeiten von der Bestellung bis ins Regal um etwa 30 % verkürzen.

- Juli 2025: Maersk eröffnete einen fortschrittlichen Kühlketten-Hub in Olmos, Peru, mit solarbetriebener Kühlung und IoT-gestützter Überwachung, um hohe Verderbraten aufgrund unzureichender Kühlketteninfrastruktur zu bekämpfen, wobei die Einrichtung für die Handhabung erheblicher Frischproduktvolumen ausgelegt ist.

Globaler FMCG-Logistikmarkt Berichtsumfang

Der FMCG-Logistikmarkt-Bericht ist segmentiert nach Dienstleistung (Transport, Lagerung & Distribution, Mehrwertdienstleistungen), nach Temperaturkontrolle (Gekühlt, Gefroren und weitere), nach Produktkategorie (Lebensmittel und Getränke, Körperpflege und weitere), nach Vertriebskanal (Online, Offline) und nach Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen und Sonstiges |

| Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultraniedrigtemperatur (unter −20 °C) |

| Lebensmittel und Getränke |

| Körperpflege |

| Haushaltspflege |

| Nicht verschreibungspflichtige Arzneimittel und Gesundheitsprodukte |

| Sonstiges |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Dienstleistung (Wert) | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen und Sonstiges | ||

| Nach Temperaturkontrolle (Wert) | Gekühlt (0–5 °C) | |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultraniedrigtemperatur (unter −20 °C) | ||

| Nach Produktkategorie (Wert) | Lebensmittel und Getränke | |

| Körperpflege | ||

| Haushaltspflege | ||

| Nicht verschreibungspflichtige Arzneimittel und Gesundheitsprodukte | ||

| Sonstiges | ||

| Nach Vertriebskanal (Wert) | Online | |

| Offline | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der FMCG-Logistikmarkt derzeit und wie schnell wächst er?

Die Größe des FMCG-Logistikmarkts betrug im Jahr 2025 1,37 Billionen USD und wird bis 2031 voraussichtlich 1,89 Billionen USD bei einer CAGR von 5,1 % erreichen.

Welches Dienstleistungssegment führt im FMCG-Logistikmarkt?

Transport führt und hielt 67,35 % des Umsatzes im Jahr 2025, während Mehrwertdienstleistungen am schnellsten wachsen, da Marken Agilität und kürzere Zykluszeiten anstreben.

Welches Temperaturkontrollsegment wächst im FMCG-Logistikmarkt am schnellsten?

Gefrierlogistik wächst am schnellsten mit einer prognostizierten CAGR von 5,6 % bis 2031, da die Nachfrage nach Tiefkühlkost und temperatursensiblen Artikeln steigt.

Welche Region hält den größten Anteil am FMCG-Logistikmarkt?

Asien-Pazifik führt mit 37,20 % des Umsatzes im Jahr 2025 und wird voraussichtlich die schnellste CAGR von 4,7 % bis 2031 verzeichnen, da die Netzwerkabdeckung in Sekundärstädten zunimmt.

Wie beeinflusst der E-Commerce den FMCG-Logistikmarkt?

Der E-Commerce steigert Paket- und Micro-Fulfillment-Volumen, da die Erwartungen an Next-Day- und Same-Day-Lieferungen wachsen, unterstützt durch Schnellliefernetzwerke und Rückverfolgbarkeitsvorgaben.

Welche wichtigen Compliance-Rahmenwerke prägen den FMCG-Logistikmarkt?

Gängige Rahmenwerke umfassen ISO 9001, ISO 14001, HACCP, ISO 22000, GDP für Arzneimittel und FDA FSMA 204 Rückverfolgbarkeit, die Sicherheit, Qualität und Umweltleistung leiten.

Seite zuletzt aktualisiert am: