Marktgröße und Marktanteil im Bereich Automotive Logistics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 298.07 Milliarden US-Dollar |

| Marktgröße (2031) | 386.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Logistics von Mordor Intelligence

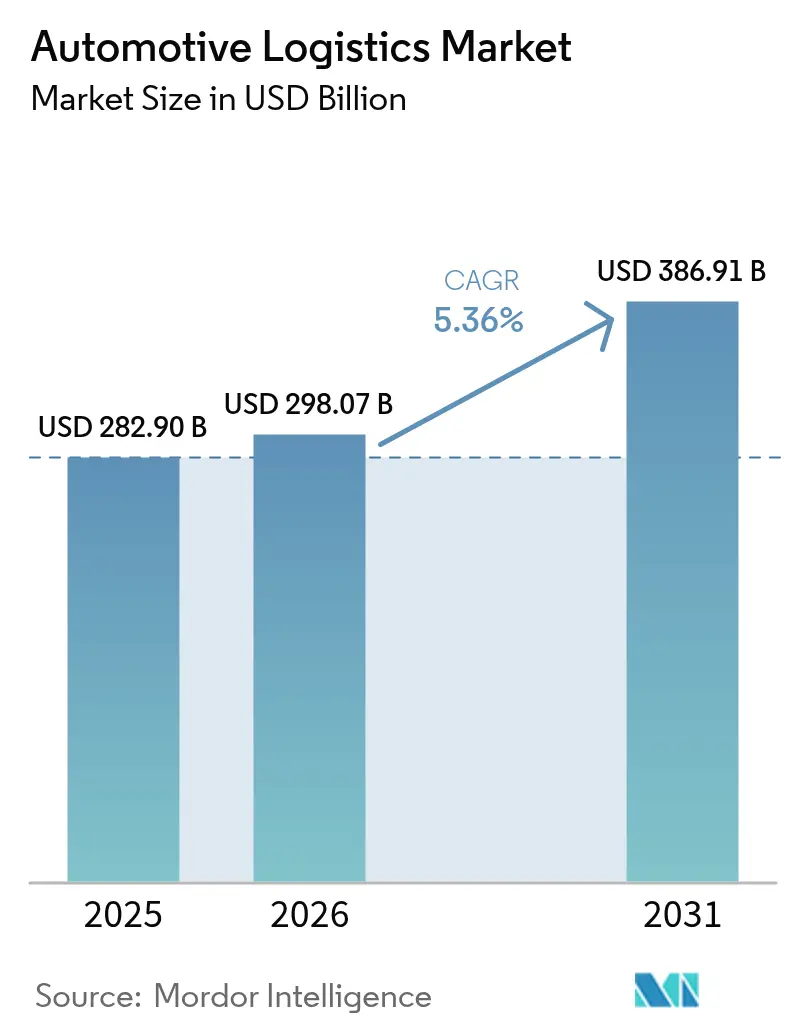

Die Marktgröße für Automotive Logistics wird voraussichtlich von USD 282,90 Milliarden im Jahr 2025 auf USD 298,07 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,36 % über 2026–2031 USD 386,91 Milliarden erreichen.

Die fortschreitende Elektrifizierung von Personen- und Nutzfahrzeugflotten, die rasche Digitalisierung der Aftermarket-Auftragsabwicklung sowie die Verbreitung von Mobilitäts-als-Dienstleistung-Programmen erweitern den Vertragsumfang und die Sendungskomplexität für Logistikdienstleister[1]Frank Appel, „Strategie 2030”, DHL Group, dhl.com. Modale Verlagerungen von der Straße auf die Schiene und den Seeweg beschleunigen sich, da die unternehmerischen Nachhaltigkeitsziele strenger werden, während Fusionen unter globalen Drittlogistikanbietern Skalenvorteile schaffen, die die Wettbewerbsdynamik neu gestalten. Gleichzeitig treiben Same-Day- und Next-Day-Liefererwartungen im E-Commerce Automatisierungsinvestitionen in der Mikro-Auftragsabwicklung voran, und integrierte Transparenzplattformen werden zur Voraussetzung für die Gewinnung langfristiger Automotive-Verträge.

Wichtigste Erkenntnisse des Berichts

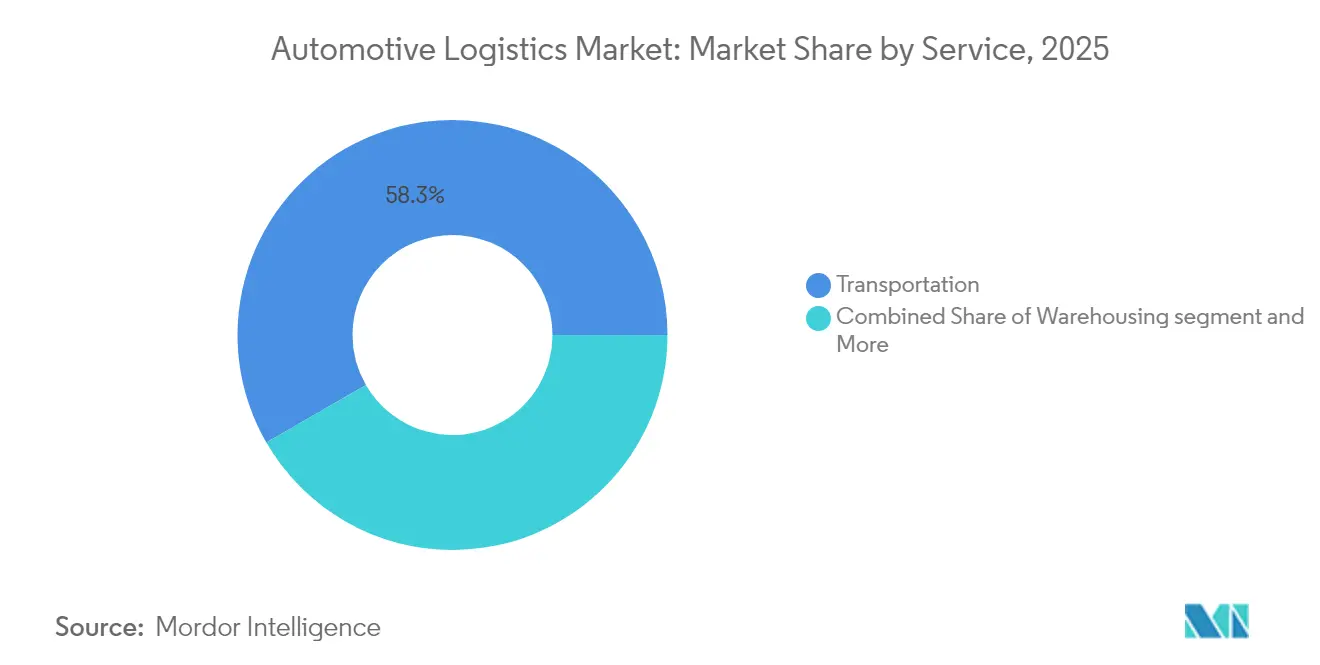

- Nach Dienstleistung führte Transport mit einem Anteil von 58,34 % am globalen Markt für Automotive Logistics im Jahr 2025; wertschöpfende Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 6,94 % wachsen.

- Nach Typ entfiel auf das OEM-Segment ein Anteil von 72,55 % an der globalen Marktgröße für Automotive Logistics im Jahr 2025, während Aftermarket-Logistik mit einer prognostizierten CAGR von 6,28 % bis 2031 das höchste Wachstum verzeichnet.

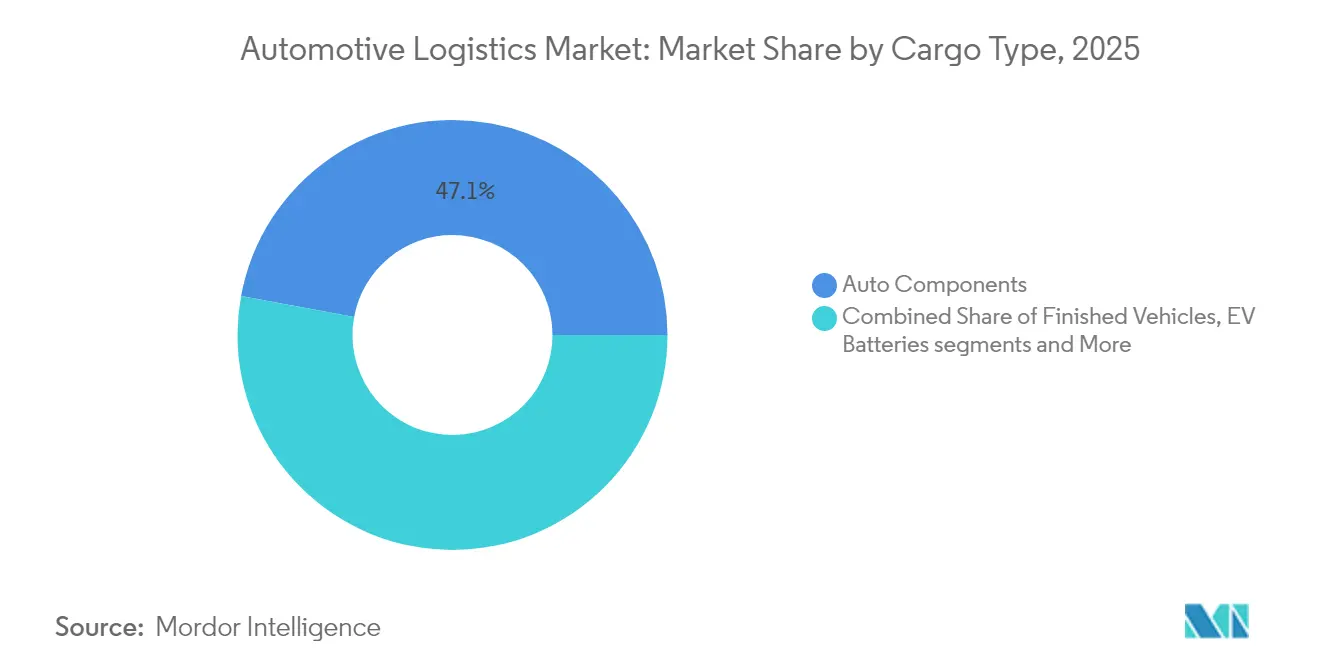

- Nach Frachtart entfielen auf Fahrzeugkomponenten 47,10 % des globalen Marktes für Automotive Logistics im Jahr 2025; Elektrofahrzeugbatterien und Leistungselektronik wachsen mit einer CAGR von 11,25 % bis 2031.

- Nach Lieferzeit dominierten Standarddienstleistungen mit einem Anteil von 80,75 % an der globalen Marktgröße für Automotive Logistics im Jahr 2025; Express- und Kritischdienstleistungen sollen im Zeitraum 2026–2031 mit einer CAGR von 7,62 % wachsen.

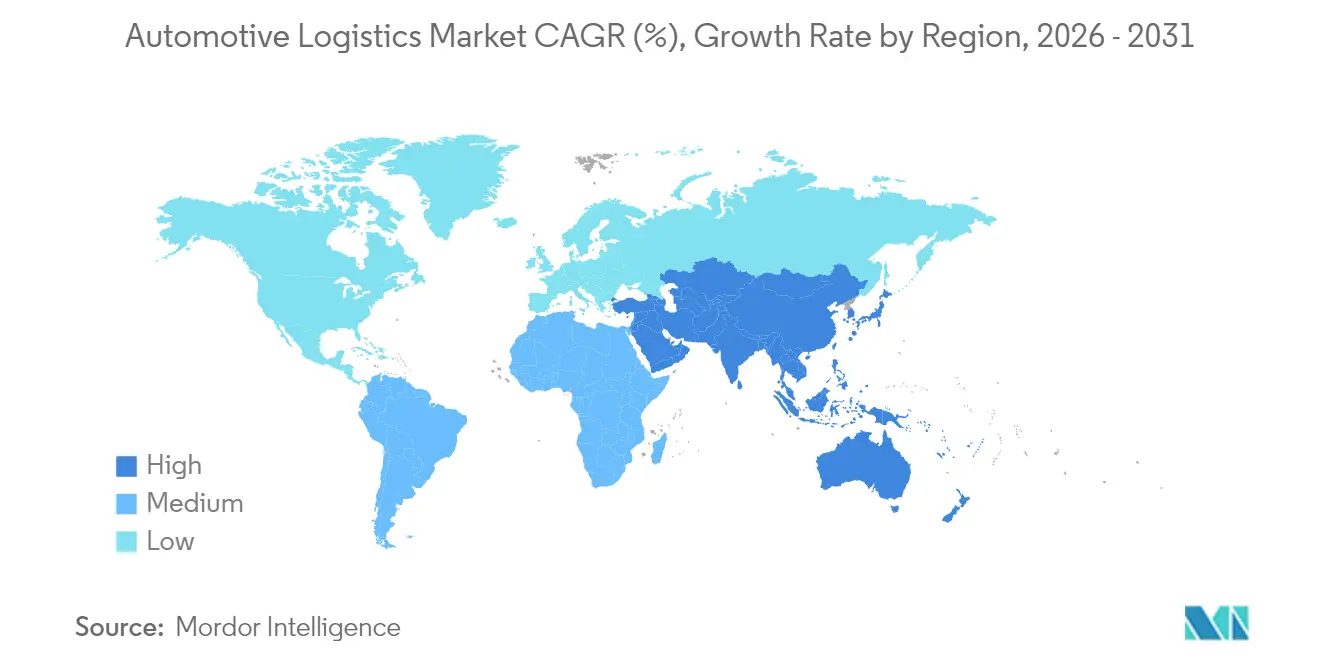

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 47,35 % und wird voraussichtlich die schnellste CAGR von 6,55 % erzielen, was seine Konzentration der Fahrzeug- und Batterieproduktion widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Automotive Logistics

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Adoption von batterieelektrischen Fahrzeugen steigert Fertigfahrzeugströme | +1.2% | Global (Asien-Pazifik, Europa führend) | Mittelfristig (2–4 Jahre) |

| E-Commerce- Nachfrage nach Aftermarket-Teilen beschleunigt Same-Day-Lieferung | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugabonnement und Mobilität als Dienstleistung intensivieren den Flottenumschlag | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erwartungen an lückenlose Sendungstransparenz fördern plattformgestützte Drittlogistikverträge | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigendes globales Durchschnittsfahrzeugalter erhöht die Häufigkeit des Aftermarket-Teileaustauschs | +0.7% | Global, insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Unternehmerische Nachhaltigkeitsziele lenken die modale Verlagerung in Richtung Schienen- und Seetransport | +0.5% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Adoption batterieelektrischer Fahrzeuge steigert Fertigfahrzeugströme

Die globale Durchdringung von Elektrofahrzeugen wird voraussichtlich im Jahr 2025 über 20 % liegen, was die Nachfrage nach spezialisierten Batterielieferketten und neuen Fertigfahrzeugkorridoren antreibt. DHL hat Exzellenzzentren für Elektrofahrzeuge in Asien-Pazifik und Europa eröffnet, die temperaturkontrollierte Lagerung, ADR-konformes Handling und multimodale Auslieferungslösungen bieten. Das EV Battery Flex Flow-Programm von Maersk halbiert Lagerflächen durch den Einsatz wiederverwendbarer Behälter und fortschrittlicher Brandunterdrückung und senkt die Logistikkosten für Zellhersteller um 30 %. Westliche Drittlogistikanbieter investieren auch in Kapazitäten auf dem chinesischen Korridor, da das Land 70 % der Kathodenproduktion und 85 % der Anodenproduktion aufrechterhält, was die Nearshoring-Pufferbestände für europäische und nordamerikanische OEMs entscheidend macht. Die Kapitalintensität von Batteriehandlingdepots veranlasst Joint Ventures zwischen Transportunternehmen und Energieunternehmen zur gemeinsamen Nutzung von Infrastrukturausgaben.

E-Commerce-Boom bei Aftermarket-Teilen schafft Same-Day/Next-Day-Liefererwartungen

Online-Teileerlöse machen mittlerweile einen zweistelligen Anteil am globalen Aftermarket-Umsatz aus, was eine Verlagerung von regionalen Distributionszentren zu Mikro-Auftragsabwicklungsknoten in der Nähe städtischer Fahrer auslöst. AutoStore-Installationen bei führenden Ersatzteilhändlern erhöhen die Lagerdichte um 300 % und liefern eine Betriebszeit von 99,6 %, was Zwei-Stunden-Bestellschlusszeiten für Sortimente mit 30.000 Lagereinheiten ermöglicht. Das hardwarelose Tracking von Kia Israel reduzierte die Fahrzeugsuchzeit von Stunden auf Minuten, setzte 50 % der Arbeitskraft frei und verkürzte die Bearbeitungszeit um bis zu 40 %[2]Laurent Petizon, „Flexis SAS Joint Venture”, Renault Group, automotivelogistics.media. Logistikdienstleister bündeln nun prädiktive Bestandstools mit Letzter-Meile-Netzwerken, um langfristige Verträge zu sichern, während suburbane Umschlagpunkte ländliche Routen über Nacht auffüllen, um Wochenend-Servicegarantien zu erfüllen.

Wachstum von Fahrzeugabonnements und Mobilität als Dienstleistung erhöht die Logistik des Flottenumschlags

Kurzzyklige Flottenmodelle erfordern kontinuierliche Neupositionierung, saisonale Rotation und schnelle Außerdienststellung, was häufigere Transporte und Aufbereitung erfordert. BMWs digitaler Zwilling der Virtuellen Fabrik, der 30 Werke umfasst, senkt die Planungskosten um 30 % und synchronisiert die Logistik für Abonnementflotten in Europa und Asien. Chinesische OEMs wie BYD integrieren konzerneigene Logistiktöchter, die Fahrzeuge alle 3–6 Monate neu positionieren, und stellen damit den traditionellen Drittlogistikanteil bei innerstädtischen Umsiedlungen in Frage. Der Bedarf an ständigen Inspektions- und Software-Update-Stationen schafft neue wertschöpfende Dienstleistungserlösströme in Hafen- und Schienenknotenpunkten.

Verbrauchernachfrage nach lückenloser Sendungstransparenz fördert plattformgestützte Drittlogistikverträge

Automotive-Verlader fordern zunehmend Datenaustausch auf API-Ebene. Union Pacific bietet 65 Live-APIs und GPS auf 90 % seiner intermodalen Flotte an und versorgt OEM-Kontrolltürme mit Container-Ankunftszeiten. DHL Supply Chain hat generative KI-Tools eingeführt, die Daten bereinigen, Angebote entwerfen und maßgeschneiderte KPI-Dashboards erstellen, was die Angebotsgenauigkeit und die Reaktionszeit gegenüber Kunden verbessert. Verträge schreiben nun Systeminteroperabilität vor, was eigenständige Drittlogistikplattformen einschränkt und offene Architekturlösungen fördert, die Lieferanten-, Carrier- und Händlerdaten in einer einzigen Benutzeroberfläche integrieren.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Unsicherheit reduziert diskretionäre Fahrzeugsendungen | -0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Frachtpreise beeinträchtigt die Budgetplanbarkeit | -0.6% | Global (Asien-Europa besonders betroffen) | Kurzfristig (≤ 2 Jahre) |

| CO₂-Emissionsobergrenzen erhöhen die Kosten für Langstreckentransporte | -0.4% | Europa, Nord- amerika | Mittelfristig (2–4 Jahre) |

| Globaler Fachkräftemangel in der Logistik schränkt die Spitzenkapazität ein | -0.5% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Unsicherheit dämpft diskretionäre Fahrzeugkäufe und -sendungen

Die globale Automobilproduktion verlangsamte sich 2024 auf ein Wachstum von 0,8 % aufgrund strengerer Kreditvergabe und schwacher Verbraucherstimmung, was den Fertigfahrzeug-Hafendurchsatz in Europa um 9,4 % reduzierte. Ford testet Schienen-Kurzseealternativen vom mexikanischen Hafen Guaymas, um Kosten zu senken und gleichzeitig die Vorlaufzeiten bei Nachfrageschwankungen einzuhalten. Geringere Auslastung drückt die Margen an Ro-Ro-Terminals, doch müssen die Betreiber Kapazitätsreserven für die Erholung vorhalten, was die Preisdisziplin belastet. Chinesische Elektrofahrzeugexporte erhöhen die Prognosekomplexität, da neue Marken die Produktion unabhängig von westlichen Makrozyklen hochfahren.

Volatilität der Frachtpreise beeinträchtigt die Budgetplanbarkeit für Automotive-Verlader

Störungen im Roten Meer haben die Asien-Europa-Transitzeiten verlängert und die Versicherungskosten erhöht, was europäische OEMs dazu zwingt, 30 % der Fertigfahrzeugvolumina über Kap-Route-Fahrten umzuleiten. Die Ergebnisse von Kuehne + Nagel für 2024 zeigen eine Umsatznormalisierung, da Pandemieprämien auslaufen, aber Spotpreisschwankungen von 40 % innerhalb eines Quartals erschweren jährliche Vertragsverhandlungen. Automobilhersteller diversifizieren ihre Carrier-Panels und setzen indexgebundene Preisgestaltung ein, was den Verwaltungsaufwand erhöht und gleichzeitig Einsparungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports bei gleichzeitigem Wachstum wertschöpfender Dienstleistungen

Transport behielt im Jahr 2025 einen Anteil von 58,34 % am globalen Markt für Automotive Logistics. Der Straßengüterverkehr bleibt zentral, doch steigen Schienen- und Seevolumina, da Verlader emissionsärmere Optionen suchen. BMWs Wasserstoff-Lkw auf deutschen Strecken senken die Tank-to-Wheel-Emissionen und veranschaulichen modale Innovation. Wertschöpfende Dienstleistungen werden voraussichtlich mit einer CAGR von 6,94 % überdurchschnittlich wachsen, gestützt durch Individualisierung, Software-Flashen und Vorlieferungsinspektionsanforderungen. Anbieter wandeln Bestandslagerhallen in Mehrkundenmontage-Hubs um, die Robotik integrieren und kürzere Programmstarts ohne Altlastenaufwand ermöglichen.

Automatisierung verändert die Lagerökonomie: Die Waren-zur-Person-Systeme von AutoStore verdreifachen die kubische Auslastung und senken Kommissionierfehler auf unter 0,1 %, was Zwei-Stunden-Aftermarket-Bestellfenster unterstützt. Da OEMs auf modulare Elektrofahrzeugplattformen umsteigen, generieren Unterbaugruppen-Kitting und Batteriepack-Sequenzierung neue Margenquellen für Dienstleistungsspezialisten. Das Gleichgewicht der Vertragserlöse verlagert sich daher von der Hauptstrecke zu hochwertigen Zusatzleistungen, was die Anbietereinnahmen diversifiziert und langfristige Mehrjahresvereinbarungen stärkt.

Nach Typ: OEM-Stabilität im Kontrast zur Aftermarket-Beschleunigung

OEM-Logistik entfiel im Jahr 2025 auf 72,55 % der globalen Marktgröße für Automotive Logistics, angetrieben durch komplexe eingehende Komponentenströme und Fertigfahrzeugexporte. Die Elektrifizierung erhöht die Kapitalausgaben für ADR-konforme Batteriedepots, temperaturkontrollierte Auflieger und Notfallreaktionsprotokolle. Teslas langfristiger Charter mit Hyundai Glovis für den Transport des Model 3 von Shanghai nach Rotterdam spiegelt neue transkontinentale Elektrofahrzeugkorridore wider.

Im Markt für Automotive Logistics wächst die Aftermarket-Logistik schneller mit einer CAGR von 6,28 %, gestützt durch steigendes Fahrzeugalter und Direktverkäufe von Teilen an Verbraucher. DHLs Übernahme von Inmar Supply Chain fügt 14 Rückgabezentren hinzu und positioniert das Unternehmen, um steigende Reverse-Logistikvolumina in Nordamerika zu erfassen. Lateinamerikanische Flotten mit einem Durchschnittsalter von 18–20 Jahren erhöhen die regionale Nachfrage nach Importteilen und ziehen Drittlogistikinvestitionen in Freizolllagerhubs an, die Hafenstaus umgehen.

Nach Frachtart: Komponenten führen, während Elektrofahrzeugbatterien stark wachsen

Fahrzeugkomponenten generierten im Jahr 2025 47,10 % des Umsatzes und spiegeln die kontinuierliche liniennahe Auffüllung über Tausende von Lagereinheiten wider. Der globale Marktanteil für Elektrofahrzeugbatterien und Leistungselektronik steigt am schnellsten und wächst mit einer CAGR von 11,25 %, da Regierungen die Gigafabrikproduktion fördern. Union Pacific bewirbt die Schiene als sichersten Großvolumenmodus für Kathoden- und recycelte Lithiumströme und hebt 75 % niedrigere CO₂-Emissionen pro Tonnenkilometer gegenüber dem Lkw hervor.

Kuehne + Nagels KN BatteryChain verfolgt den End-to-End-Ladezustand und Restwert und liefert OEMs überprüfbare ESG-Berichte. Fertigfahrzeugsendungen sehen sich Nearshoring-Gegenwind ausgesetzt, bleiben aber für Premiummarken, die auf zentralisierte Produktion angewiesen sind, entscheidend. Spezialisierte Anlagenpools, einschließlich Doppelstockwaggons für elektrische SUVs, sind knapp, was die Leasingraten seit 2024 zweistellig steigen lässt.

Nach Lieferzeit: Standarddominanz steht unter Express-Druck

Im Markt für Automotive Logistics dominierte die Standardlieferung im Jahr 2025 mit einem Anteil von 80,75 % und profitierte von vorhersehbaren Produktionsplänen und der Verlagerung hin zu emissionsärmerem See- und Schienentransport. Expressdienstleistungen werden voraussichtlich mit einer CAGR von 7,62 % wachsen, gestützt durch Just-in-Time-Montage und kritische Aftermarket-Nachfrage. XPOs ExpressNow-Korridor zwischen Antwerpen und Istanbul verkürzt die Transitzeit um zwei Tage und senkt den CO₂-Ausstoß um 80 % gegenüber ausschließlichem Lkw-Transport und veranschaulicht gemischte Dienstleistungsökonomie.

OEMs, die Build-to-Order-Modelle einsetzen, verlassen sich auf prädiktive Analysen zur Reduzierung von Pufferbeständen; bei Ausnahmen ist Premium-Luftfracht oder dedizierte Kleintransporterkapazität erforderlich. Nissans Lieferkettenrisiko-Erkennungsplattform nutzt KI, um Teile innerhalb von Stunden umzuleiten und teure Eilbestellungen zu begrenzen. Anbieter investieren daher in 24/7-Kontrolltürme und On-Demand-Charter-Broker, um kritische Frachtmöglichkeiten zu monetarisieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 47,35 % am globalen Markt für Automotive Logistics und wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen. Chinas Dominanz bei der Elektrofahrzeugproduktion und der Raffination von Batteriematerialien sorgt für hohe intraregionale Streckendichte, während Indiens produktionsgebundene Anreize Komponentenfertigungsverlagerungen anziehen. DHL eröffnete 2025 ein Exzellenzzentrum für Elektrofahrzeuge in Australien und erweiterte damit sein regionales Netzwerk für temperaturkontrollierte Batterieströme. Japanische Anbieter sind Pioniere beim autonomen Platooning auf Schnellstraßen und begegnen damit dem Fahrermangel und steigern die Anlagenauslastung. Große Hafenbetreiber vergrößern Ro-Ro-Liegeplätze, wie die 370.000-TEU-Erweiterung in Kaohsiung zeigt, die den Schiffsumschlag für Fertigfahrzeuge verbessert.

Nordamerika bleibt ein strategischer Knotenpunkt im Markt für Automotive Logistics, doch Zollerhöhungen auf importierte Fahrzeuge und Komponenten belasten Routingentscheidungen. Analysten schätzen potenzielle Rückgänge von 20.000 Einheiten pro Tag, wenn die Zölle bis 2026 bestehen bleiben, was OEMs dazu zwingt, das Nearshoring in Mexiko und Kanada zu vertiefen. Georgia Ports wird USD 262 Millionen investieren, um Colonel's Island aufzurüsten, mit dem Ziel, bis 2026 die führende Position beim Ro-Ro-Durchsatz in den Vereinigten Staaten zu erreichen. Alternative Pazifik-Eingangspunkte wie Guaymas werden erprobt, um Westküstenstaus zu begrenzen und Drayage-Kosten auszugleichen.

Im Markt für Automotive Logistics kämpft Europa mit geopolitischen Störungen und strengen CO₂-Vorschriften. Der Durchsatz an Fertigfahrzeugterminals sank 2024 um 9,4 % und versetzte die Region in den Nettoimporteurstatus, da asiatische Elektrofahrzeugexporte zunehmen. Dennoch führt der Block bei grünen Logistikmandaten: Audi setzt erneuerbar betriebene Züge für Batteriemodule ein und spart jährlich 2.600 Tonnen CO₂. Peel Ports' GBP 30 Millionen Ro-Ro-Liegeplatz in Sheerness, der 2025 in Betrieb genommen wurde, unterstreicht anhaltende Investitionen trotz schwächerer Volumina.

Wettbewerbslandschaft

Der globale Markt für Automotive Logistics ist mäßig fragmentiert, konsolidiert sich jedoch. DSVs Übernahme von DB Schenker für EUR 14,3 Milliarden wurde im April 2025 abgeschlossen und schuf einen Umsatzführer mit USD 45 Milliarden und 160.000 Mitarbeitern in 90 Ländern. CEVA Logistics übernahm zuvor Bolloré Logistics und richtete GEFCO-Vermögenswerte in eine dedizierte Fertigfahrzeugeinheit um, was einen strategischen Fokus auf margenstarke Ro-Ro-Ströme signalisiert.

Der Technologieeinsatz differenziert etablierte Anbieter. DHLs generative KI-Tools von DHL Supply Chain bereinigen Kundendaten automatisch und entwerfen Preisangebote, was die Angebotszyklus-Zeiten um 25 % verkürzt. UPS installiert autonome Hofschlepper, die täglich 20 Stunden betrieben werden und die Paket-zu-Auto-Umschlagproduktivität steigern. Chinesische Marktteilnehmer integrieren vertikal; SAIC Logistics kontrolliert Binnenhäfen, die mit Shanghaier Werken verbunden sind, und stellt damit die internationale Drittlogistikdurchdringung in Frage.

Strategische Schritte im Markt für Automotive Logistics zielen auf elektrische Mobilität ab. Maersks Flex Hub-Batterieservice bündelt Seefracht, Lagerhaltung und Binnentransport für Zellhersteller und bietet temperaturkontrollierte Compliance und ESG-Dashboards. CEVA und BMW France erproben elektrische Autotransporter auf täglichen Schleifen von 270 km und sammeln Telematikdaten zur Zertifizierung von CO₂-Einsparungen. Uber Freight kooperiert mit Aurora Innovation zur Kommerzialisierung fahrerlosen Lkw-Kapazitäten auf US-amerikanischen Strecken und verspricht Kostenparität mit menschlichen Fahrern bis 2027.

Marktführer im Bereich Automotive Logistics

Hellmann Worldwide Logistics SE & Co. KG

APL Logistics Ltd

BLG Logistics Group AG & Co. KG

CEVA Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Toyota Motor Europe und VDL Groep setzten vier Wasserstoff-Lkw mit einer Reichweite von 400 km in Belgien, Frankreich, Deutschland und den Niederlanden ein, um den Schwerlastverkehr zu dekarbonisieren.

- Juni 2025: Nippon Express Holdings, Japan Freight Railway und T2 absolvierten einen 500 km langen autonomen Lkw-plus-Schienen-Pilotversuch von Kanagawa nach Kobe, um dem Fahrermangel zu begegnen.

- Mai 2025: DHL eröffnete ein Exzellenzzentrum für Elektrofahrzeuge in Australien zur Unterstützung regionaler Batterielieferketten.

- März 2025: XPO erweiterte ExpressNow in ganz Europa und verbesserte zeitkritische Optionen für OEM- und Aftermarket-Kunden.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Automobillogistikmarkt als den Wert der Dienstleistungen, die dem Transport, der Lagerung und dem Management von Fertigfahrzeugen, Produktionsteilen, EV-Batterien und damit verbundenen Aftermarket-Strömen über Straßen-, Schienen-, See- und Luftnetzwerke gewidmet sind, zusammen mit damit verbundenen Bestandsmanagement- und Mehrwertaktivitäten, die außerhalb des Werktors stattfinden.

Ausschluss aus dem Untersuchungsumfang: Unsere Studie schließt Kurierpakete aus, die nicht auf eine Stückliste im Automobilbereich zurückzuführen sind, sowie jegliche rein innerbetriebliche Materialhandhabungsausgaben.

Segmentierungsübersicht

- Nach Dienstleistung

- Transport

- Straße

- Schiene

- See / Ro-Ro / Kurzseeschifffahrt

- Luft

- Lagerhaltung, Distribution & Bestandsmanagement

- Wertschöpfende Dienstleistungen

- Transport

- Nach Typ

- OEM

- Aftermarket

- Nach Frachtart

- Fertigfahrzeuge

- Fahrzeugkomponenten

- Elektrofahrzeugbatterien & Leistungselektronik

- Sonstige Fracht

- Nach Lieferzeit

- Standard

- Express / Kritisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Supply-Chain-Direktoren bei Automobilherstellern, 3PL-Planern, Hafenbetreibern und Aftermarket-Distributoren in der Asien-Pazifik-Region, Europa und Amerika verifizieren Streckenvolumina, typische Vertragssätze und aufkommende Serviceanforderungen (zum Beispiel kritische Batterierückführungskreisläufe). Kurze Umfragen, die an regionale Straßentransporteure und Ro-Ro-Carrier versandt wurden, testen zusätzlich Kostenkurven und Auslastungsannahmen.

Desk Research

Unsere Analysten aggregieren zunächst öffentlich zugängliche Datensätze wie OICA-Produktionszahlen, UN COMTRADE-Handelscodes für HS 87 und Lithium-Ionen-Batterien, World Bank Logistics Performance-Scores sowie Fahrzeugzulassungsstatistiken von Institutionen wie dem US DOT und der ACEA. Unternehmensberichte und Investorenpräsentationen führender OEMs und Tier-1-Zulieferer helfen uns, Werksstandorte und Beschaffungsaufteilungen zu benchmarken, während renommierte Branchenverbände und begutachtete Fachzeitschriften die Wirtschaftlichkeit von Modal-Shift und Batteriehandhabungsvorschriften klären. Kostenpflichtige Datenbanken – D&B Hoovers für Umsatzaufteilungen, Marklines für Modelleinführungskalender, Volza für sendungsbasierte Warenströme und Dow Jones Factiva für Deal-Tracking – liefern zusätzliche quantitative Informationsstränge.

Diese Eingaben sind illustrativ und nicht erschöpfend; viele weitere glaubwürdige Quellen werden herangezogen, um Fakten gegenzuprüfen, Datenlücken zu schließen und erste Erkenntnisse zu verifizieren.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell rekonstruiert die globalen Ausgaben, indem Produktions-, Import-Export- und Bestandsdaten mit durchschnittlichen Logistikkosten pro Fahrzeug oder Komponente abgeglichen werden. Die Ergebnisse werden anschließend anhand selektiver Bottom-up-Prüfungen getestet – beispielsweise anhand von Stichproben zum Ro-Ro-Durchsatz, Versandrechnungen von Tier-1-Zulieferern und Lagermieten –, bevor die Gesamtwerte feinjustiert werden. Zu den wichtigsten Variablen zählen der Fahrzeugbaumix, grenzüberschreitende Versandquoten, die Durchdringung von Batteriesystemen, modale Anteile von Straße, Schiene und See sowie Spotfrachtindizes, die jeweils durch multivariate Regression auf Basis von BIP, EV-Adoptionskurven und Bunkeröltrends projiziert werden. Wo Lieferantenkonsolidierungen wesentlich von Makrosignalen abweichen, werden Lückenfaktoren transparent angewendet.

Datenvalidierung & Aktualisierungszyklus

Erste Ergebnisse durchlaufen eine dreistufige Prüfung: Modellintegritätsprüfung, Varianzabgleich mit Drittanbietersignalen und Freigabe durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate, wobei zwischenzeitliche Anpassungen durch wesentliche Ereignisse wie Frachtratenschocks, größere OEM-Kapazitätsveränderungen oder politische Veränderungen ausgelöst werden. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden stets die aktuellsten Zahlen erhalten.

Warum Mordors Automobillogistik-Basislinie verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Abgrenzungen, Währungen und Aktualisierungsrhythmen verwenden. Erst nach der Analyse dieser Faktoren lässt sich die Bandbreite verstehen, die Leser beobachten.

Wesentliche Ursachen für Abweichungen entstehen, wenn andere Anbieter Infrastruktur-CAPEX einbeziehen, Lagerhaltung ausschließen oder Wechselkurse einfrieren, während Mordor einen reinen Dienstleistungsansatz anwendet, die vollständige modale Breite beibehält und vierteljährliche FX-Durchschnittswerte in jede Aktualisierung einfließen lässt – was zusammen einen ausgewogenen, entscheidungsreifen Wert ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 282,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 472,90 Mrd. (2025) | Regionalberatung A | Beinhaltet Infrastrukturausbau und Verpackungsausgaben; verwendet kostenbasierte Eskalation ohne aktuelle FX-Neubewertung |

| USD 294,73 Mrd. (2024) | Fachzeitschrift B | Konzentriert sich hauptsächlich auf Straßentransport und Umschlag, wobei Lagerhaltung und Mehrwertdienstleistungen teilweise außerhalb des Umfangs bleiben |

| USD 230,80 Mrd. (2024) | Globale Unternehmensberatung C | Schließt EV-Batterielogistik und mehrere Schwellenmärkte aus, was zu einem engeren geografischen Abdeckungsbereich führt |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Festlegung einer klaren Dienstleistungsgrenze, die Anwendung gemischter wirtschaftlicher und operativer Treiber sowie die Validierung durch kontinuierliches Feldfeedback eine konsistente, reproduzierbare Basislinie liefert, auf die sich Finanzplaner und Strategieteams mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Automotive Logistics derzeit?

Der globale Markt für Automotive Logistics beläuft sich im Jahr 2026 auf USD 298,07 Milliarden und wird voraussichtlich bis 2031 USD 386,91 Milliarden erreichen.

Wie schnell wird der Markt für Automotive Logistics voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 5,36 % wachsen.

Welche Region führt den Markt für Automotive Logistics an und warum?

Asien-Pazifik hält 47,35 % des globalen Umsatzes aufgrund seiner Konzentration der Fahrzeugfertigung, Batterieproduktion und der raschen Adoption von Elektrofahrzeugen.

Welches Dienstleistungssegment generiert den meisten Umsatz in der Automotive Logistics?

Transportdienstleistungen machen im Jahr 2025 58,34 % des Marktumsatzes aus, gestützt durch Straßen-, Schienen-, See- und Lufttransporte von Fertigfahrzeugen und Komponenten.

Wo findet das schnellste Wachstum innerhalb der Frachtarten statt?

Elektrofahrzeugbatterien und Leistungselektronik stellen die am schnellsten wachsende Frachtart dar und wachsen bis 2031 mit einer CAGR von 11,25 %.

Wie beeinflussen Nachhaltigkeitsziele die Logistikstrategien?

Unternehmerische CO₂-Ziele treiben modale Verlagerungen in Richtung Schiene und See voran und veranlassen Anbieter, in emissionsarme Anlagen wie Wasserstoff-Lkw und umweltfreundlichere Seelösungen zu investieren.

Seite zuletzt aktualisiert am: