APAC-Telematik-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

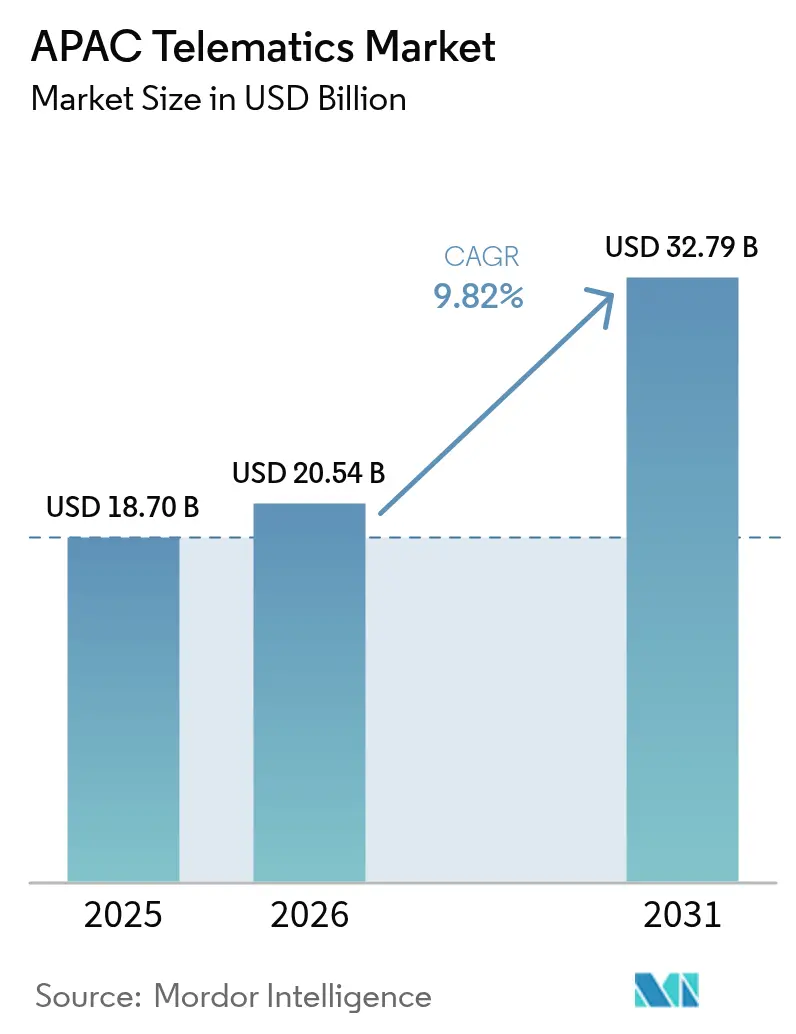

| Marktgröße im Basisjahr (2025) | 18.70 Milliarden US-Dollar |

| Marktgröße (2026) | 20.54 Milliarden US-Dollar |

| Marktgröße (2031) | 32.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

APAC-Telematik-Marktanalyse von Mordor Intelligence

Die Größe des APAC-Telematik-Marktes wurde im Jahr 2025 auf 18,70 Milliarden USD geschätzt und soll von 20,54 Milliarden USD im Jahr 2026 auf 32,79 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 9,82 % während des Prognosezeitraums (2026–2031). Die robuste Entwicklung ist auf nationale Programme zur digitalen Mobilität zurückzuführen, die die Vernetzung von Fahrzeugen in gewerblichen Flotten vorantreiben, auf regulatorische Vorgaben wie Indiens AIS-140 sowie auf das anhaltende Wachstum des E-Commerce-Paketversands, das eine Echtzeit-Flottenübersicht erfordert. Chinas Führungsrolle bei werksseitig installierten Konnektivitätsmodulen, die zunehmende Verlagerung hin zu nutzungsbasierter Versicherung sowie laufende Smart-City-Pilotprojekte stärken die Nachfrage nach ausgereiften Datenplattformen zusätzlich. OEMs und Fintechs bündeln Telematik mit Leasingprodukten, um Vorabkosten für Hardware zu senken, während Initiativen zur Resilienz der Halbleiter-Lieferkette den Anbietern helfen, sich gegen die periodischen Engpässe abzusichern, die im Jahr 2024 zu Lieferverzögerungen geführt hatten.

Wichtigste Erkenntnisse des Berichts

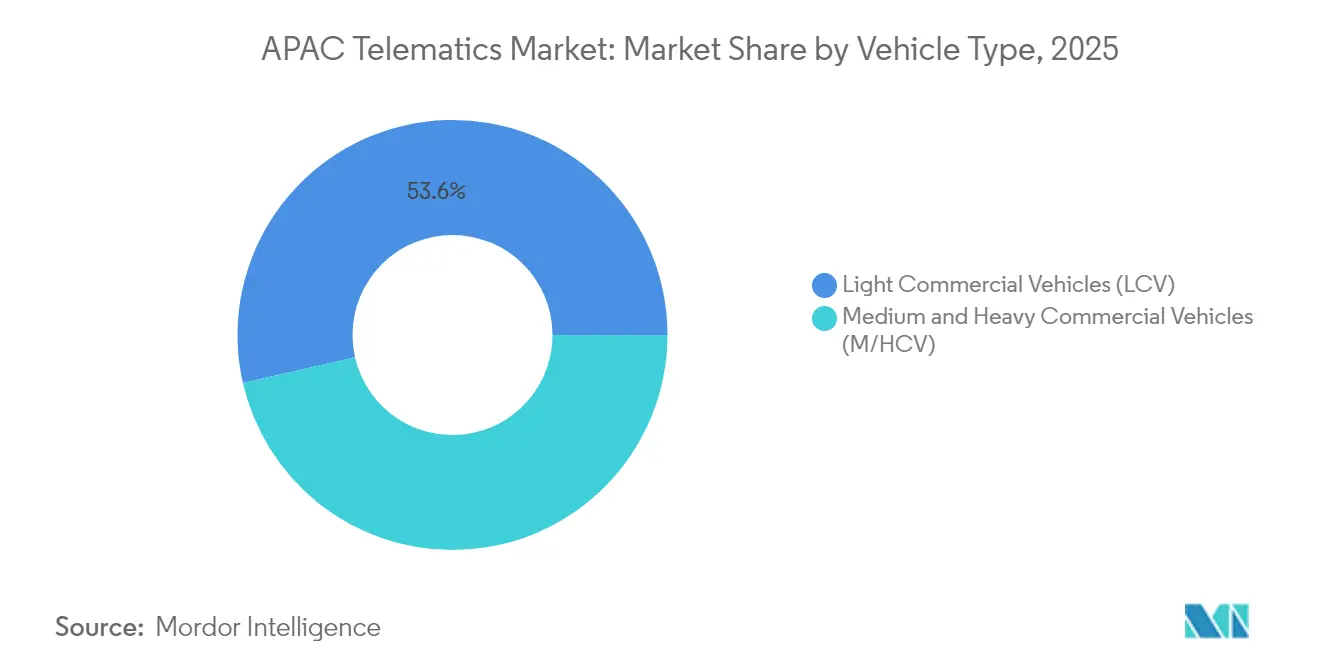

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit einem Anteil von 53,58 % am APAC-Telematik-Markt im Jahr 2025; mittelschwere und schwere Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 10,41 % wachsen.

- Nach Kanal hielten OEM-integrierte Lösungen im Jahr 2025 einen Umsatzanteil von 41,89 %; Nachrüstungs-OBD-II-Dongles werden voraussichtlich mit einer CAGR von 10,02 % bis 2031 wachsen.

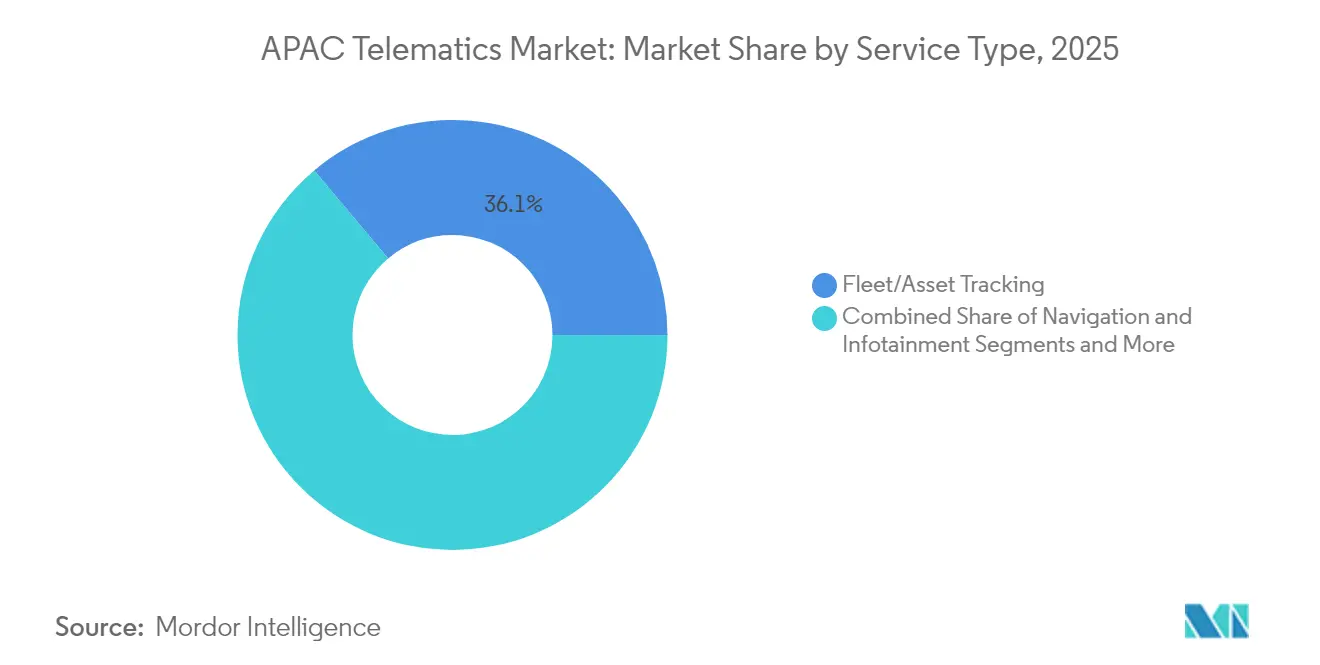

- Nach Servicetyp entfiel auf Flotten- und Asset-Tracking ein Anteil von 36,12 % an der APAC-Telematik-Marktgröße im Jahr 2025; Versicherungstelematik soll im gleichen Zeitraum mit einer CAGR von 11,02 % stark ansteigen.

- Nach Kommunikationstechnologie behielt GNSS/GPS im Jahr 2025 einen Anteil von 48,11 % an der APAC-Telematik-Marktgröße; DSRC/C-V2X liegt hingegen auf Kurs für eine CAGR von 12,08 % bis 2031.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 37,62 % am APAC-Telematik-Markt und verzeichnet eine CAGR von 9,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

APAC-Telematik-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Einfluss- Zeitraum |

|---|---|---|---|

| Verbreitung von OEM-installierten Konnektivitätsmodulen | +2.1% | China, Japan, Südkorea, ASEAN | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zu AIS-140 und eCall | +1.8% | Indien, Japan, Südkorea, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nutzungsbasierter Versicherung (UBI) | +1.4% | Indien, China, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Flotten für die letzte Meile | +2.3% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Smart-City-ITS-Pilotprojekte als Treiber für Datenpartnerschaften | +1.2% | Singapur, Seoul, Peking, Tokio | Langfristig (≥ 4 Jahre) |

| OEM-Fintech-Leasingmodelle mit gebündelter Telematik | +0.8% | China, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von OEM-installierten Konnektivitätsmodulen

Werksseitig montierte Telematikeinheiten werden zunehmend zum Standard bei neuen Nutzfahrzeugen, da die Ausstattungsraten bis 2028 auf etwa 94 % ansteigen. Chinesische Hersteller arbeiten mit inländischen Mobilfunknetzbetreibern zusammen, um integrierte SIMs zu verbauen, während japanische OEMs das Android Automotive OS einsetzen, um Cloud-native Dienste bereitzustellen. Der Wandel vereinfacht die Einhaltung regulatorischer Vorgaben, ermöglicht Over-the-Air-Software-Updates und unterstützt die vorausschauende Wartung, die ungeplante Ausfallzeiten reduziert. Nachrüstungsanbieter stehen unter Preisdruck, da Flottenbetreiber eine tiefere Fahrzeugbus-Integration bevorzugen, die nur eingebettete Hardware bieten kann.

Regulatorische Vorgaben zu AIS-140 und eCall

Indiens Verkehrsministerium schreibt GPS-Tracking und Notfallknöpfe gemäß AIS-140 für alle Nutzfahrzeuge vor und wird ab April 2026 Notbremswarner und Müdigkeitswarnungen auf größere Personenkraftfahrzeuge ausweiten. Japan und Südkorea haben eCall eingeführt und damit einheitliche Notfallreaktionsfähigkeiten geschaffen. Diese Konvergenz ermöglicht es Plattformanbietern, Compliance-Lösungen regionenweit zu skalieren, obwohl unterschiedliche technische Formate nach wie vor modulare Softwarearchitekturen erfordern.

Steigende Nachfrage nach nutzungsbasierter Versicherung (UBI)

Versicherer verlagern sich von demografischen auf datengestützte Prämienberechnungen. Telematikprogramme integrieren nun Werte für hartes Bremsen, Anteile von Nachtfahrten sowie KI-gestützte Unfallrekonstruktion. Führende Versicherer in Indien und Australien berichten von niedrigeren Schadenquoten und stärkerer Kundenbindung, wenn kilometergebundene Policen Festprämien ersetzen. Datenschutzgesetze unterscheiden sich jedoch erheblich in der APAC-Region, was Versicherer dazu veranlasst, in Einwilligungsverwaltungsmodule und lokalen Datenspeicher zu investieren [1]NRMA Insurance, "UBI-Produktoffenbarungserklärung," nrma.com.au.

Wachstum der E-Commerce-Flotten für die letzte Meile

Die Paketvolumina steigen weiter infolge der Verbreitung von Versprechen zur Schnelllieferung. Dark-Store- und Mikro-Fulfillment-Modelle verstärken den Bedarf an dynamischer Routenplanung und Batteriegesundheits-Tracking, da sich städtische Lieferflotten elektrifizieren. Anbieter integrieren Dashboards zur Fahrerproduktivität und Geofencing-Alarme, um Standzeiten zu reduzieren, während KI-Routenoptimierer den Kraftstoff- oder Energieverbrauch senken. Für viele Betreiber ist Telematik zur Kerninfrastruktur geworden und nicht mehr eine optionale Ausgabe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Einfluss- Zeitraum |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.6% | Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für Hardware/Kommunikation | -1.2% | Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilitätsstandards | -0.9% | APAC-grenzüberschreitende Flotten | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiter-Lieferkette nach 2025 | -1.4% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Flottenbetreiber machen sich Sorgen über Fernzugriff durch Hacking und unbefugten Zugriff auf Standort- oder CAN-Bus-Daten. Mehrere APAC-Regierungen setzen strenge Regeln zur Datenlokalisierung durch und verhängen Strafen bei Datenschutzverletzungen, was die Compliance-Budgets erhöht. Hardware-Anbieter integrieren nun Root-of-Trust-Chips und arbeiten mit Telekommunikationsanbietern zusammen, um Ende-zu-Ende-Verschlüsselung einzuführen. Verwaltete Sicherheitsbetriebszentren entstehen ebenfalls, um Anomalien zu überwachen und eine schnelle Fehlerbehebung zu koordinieren [2]1NCE GmbH, "Grundlegendes zu den US-amerikanischen Regierungsvorschriften zur Cybersicherheit vernetzter Fahrzeuge," 1nce.com.

Volatilität in der Halbleiter-Lieferkette nach 2025

Die Verfügbarkeit von Automotive-MCUs und DRAM hat sich verschlechtert, nachdem die gestiegene KI-Nachfrage Kapazitäten für fortschrittliche Knoten absorbiert hat. Preisanstiege bei Speicherbausteinen haben die Kosten für Telematikeinheiten erhöht und Anbieter dazu gezwungen, Liefervereinbarungen neu zu verhandeln und Sicherheitsbestände aufzustocken. Die stärkere Abhängigkeit von taiwanischen und koreanischen Fertigungsstätten setzt Flotten geopolitischen Risiken aus und veranlasst Unternehmen zu Dual-Sourcing-Strategien sowie zur gegenseitigen Lizenzierung von Designdateien für sekundäre Fertigungsstätten [3]Amble Electronics, "Einblicke in die Elektronik-Lieferkette Juli 2025," ambleelec.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Akzeptanz voran

Mittelschwere und schwere Nutzfahrzeuge verzeichnen mit einer CAGR von 10,41 % bis 2031 die schnellste Expansion, während leichte Nutzfahrzeuge im Jahr 2025 einen Anteil von 53,58 % am APAC-Telematik-Markt hielten. Der höhere durchschnittliche Umsatz pro installierten Gerät bei Fernverkehrs-Lkw resultiert aus fortschrittlicher Kraftstoffanalytik, Bremsenverschleißprognosen und Compliance-Modulen, die kostspielige Straßenkontrollen reduzieren. Im Gegensatz dazu priorisieren Betreiber leichter Nutzfahrzeuge kostengünstiges GPS-Tracking zum Schutz von Paketen und zur Optimierung städtischer Lieferungen. Der regulatorische Impuls, wie Indiens bevorstehende ADAS-Vorschriften für Busse und Lkw, steigert die Durchdringung bei M/SNF weiter. Die Plattformkonsolidierung, sichtbar durch die Übernahme von Trimbles Flotteneinheit durch Platform Science im Jahr 2025, signalisiert, dass integrierte Angebote, die ELD-Compliance und Batteriegesundheits-Dashboards umfassen, das künftige Wachstum dominieren werden.

Die Elektrifizierungsprojekte bei M/SNF erfordern eine gleichzeitige Telematikbereitstellung, um die Reichweite zu erweitern und Ladefenster zu optimieren. Fuhrparkmanager für leichte Nutzfahrzeuge, die durch E-Commerce-Service-Level-Agreements unter Druck stehen, setzen kamerabasierte Fahrerverhaltsanalysen ein, um die Unfallraten zu senken. Obwohl die installierte Basis insgesamt mehrheitlich leichte Nutzfahrzeuge umfasst, verschiebt sich der Umsatzanteil zugunsten von M/SNF aufgrund funktionsreicher Lösungen, die mit Abonnement-Analyseplattformen gebündelt sind. Das Wechselspiel der Segmente prägt daher differenzierte Markteinführungsstrategien für Hardware-OEMs und Plattformanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanal: Nachrüstinnovation fordert OEM-Dominanz heraus

OEM-integrierte Einheiten behielten im Jahr 2025 einen Umsatzanteil von 41,89 %, doch Nachrüstungs-OBD-II-Dongles liegen auf Kurs für eine CAGR von 10,02 %. Kostenbewusste Flotten schätzen die einfache Selbstinstallation und die Möglichkeit, Anbieter zu wechseln, ohne Garantieansprüche zu verlieren. Im Gegensatz dazu bieten integrierte Module eine tiefere Fahrzeugbus-Integration, die Over-the-Air-Firmware-Downloads und werkseitige Diagnosen unterstützt. OEMs öffnen zunehmend APIs für Softwareplattformen von Drittanbietern, was die historische Flexibilitätslücke verringert und hybride Bereitstellungsmodelle fördert.

Zertifizierte Nachrüstgeräte bleiben für die Nachrüstung älterer Fahrzeuge und die Erfüllung von AIS-140 in Indien unverzichtbar. Fest verdrahtete Black Boxes bedienen Flotten, die manipulationssichere Aufzeichnungen oder Satelliten-Fallback benötigen. Cloud-native Telematikanbieter überbrücken die Kanallücke, indem sie ein einheitliches Dashboard bereitstellen, das sowohl integrierte als auch Nachrüst-Datenströme verarbeitet. Da 5G-Modems ab 2026 zum Standard werden, erwarten Anbieter, dass sich Hardware-Erneuerungszyklen beschleunigen, was kapitalleichte Abonnementpakete ermöglicht, um die Akzeptanz bei kleinen Betreibern zu fördern.

Nach Servicetyp: Versicherungsinnovation treibt das Wachstum voran

Flotten- und Asset-Tracking trug im Jahr 2025 36,12 % zur APAC-Telematik-Marktgröße bei, während Versicherungstelematik mit einer CAGR von 11,02 % das stärkste Wachstum verzeichnet. Das Interesse der Versicherer an granularer Risikobewertung erweitert den adressierbaren Gesamtmarkt: Pay-how-you-drive-Policen in Australien berücksichtigen nun aggressive Beschleunigungswerte und Ablenkungsmetriken durch Handynutzung. Anbieter fügen KI-gestützte Unfallrekonstruktion hinzu, die eine schnelle Schadenautomatisierung ermöglicht und Bearbeitungszeiten reduziert. Gleichzeitig profitieren Navigations- und Infotainment-Dienste von geschlossenen Rückkopplungsschleifen zwischen Cloud-Kartierungs-Engines und OEM-Armaturenbrett-Displays, was das Fahrererlebnis verbessert, ohne die Hardware-SKU-Komplexität zu erhöhen.

Die Akzeptanz von Ferndiagnosen steigt mit der Zunahme von Fahrzeugelektronik; Algorithmen zur vorausschauenden Wartung nutzen Sensor-Fusion-Daten, um die Lebensdauer von Komponenten vorherzusagen. Sicherheitsdienste entwickeln sich zu Compliance-Notwendigkeiten, wobei eCall-Vorgaben in Japan und Korea auf Kleinbusse ausgedehnt werden. Die konvergierende Dienstleistungspalette verwandelt Telematik von einem Standortverfolgungsdienst in eine umfassende Mobilitätsintelligenzplattform, die wiederkehrende Abonnementerlöse erzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: Konnektivität der nächsten Generation entsteht

GNSS/GPS ist weiterhin die Grundlage von 48,11 % der installierten Einheiten, doch DSRC/C-V2X wird mit einer CAGR von 12,08 % prognostiziert, was die regionalen Pläne für kooperative Verkehrsökosysteme widerspiegelt. China skaliert C-V2X-Straßenseiteneinheiten entlang wichtiger Logistikkorridore, während Japan ITS-G5 integriert, um automatisierte Spurwechselpiloten zu unterstützen. Die 5G-Mittelbandabdeckung beschleunigt die Echtzeit-Videoauslagerung und Edge-KI-Analytik für fahrerorientierte ADAS. Satellitenbasierte Verbindungen bedienen abgelegene Bergbau- und transpazifische Schiffsflotten, wo terrestrische Netzwerke lückenhaft bleiben, und gewährleisten eine durchgängige Abdeckung in der weitläufigen APAC-Region.

Rückgänge bei Komponentenpreisen und steigende Durchsatzgeschwindigkeiten machen Mehrmodus-Modems wirtschaftlich und ermutigen Gerätehersteller, Mobilfunk, GNSS und C-V2X auf einer einzigen Platine zu bündeln. Flottenbetreiber können damit Hardware-Investitionen zukunftssicher gestalten, und Regierungen erhalten eine standardkonforme installierte Basis, um langfristige V2X-Sicherheitsziele zu erfüllen.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 37,62 % am APAC-Telematik-Markt und befindet sich auf einem CAGR-Pfad von 9,96 % bis 2031. Staatliche Subventionen für intelligente Transportkomponenten und die verpflichtende Installation in neuen Nutzfahrzeugen verkürzen die Amortisationszeit für Flotten. Die inländische Halbleiterfabrikationskapazität senkt die Stücklistenkosten und gewährleistet die Bezahlbarkeit von Hardware in großem Maßstab. Datenlokalisierungsgesetze verpflichten jedoch ausländische Cloud-Anbieter zur Co-Lokalisierung von Servern, was die Markteintrittskosten erhöht, jedoch die lokale Datensouveränität schützt.

Japan und Südkorea zeichnen sich durch Märkte mit hoher Durchdringung aus, die durch ein Premium-Dienstleistungsangebot wie eCall-Integration, C-V2X-Feldversuche und KI-gestützte vorausschauende Wartung gekennzeichnet sind. Eine ausgereifte Telekommunikationsinfrastruktur und strenge Sicherheitsvorschriften führen zu einer fortschrittlichen Dienstleistungsadoption, obwohl die inkrementellen Wachstumsraten im Vergleich zu aufstrebenden Märkten moderat bleiben. Dennoch nutzen Anbieter diese Märkte als Testumgebungen für ausgefeilte Analysen, bevor sie Angebote in andere APAC-Länder ausrollen. Indien zeigt überdurchschnittliches Wachstumspotenzial, da AIS-140 von der Vorschrift zur Durchsetzung übergeht und so sicherstellt, dass nahezu jedes Nutzfahrzeug über 3,5 Tonnen GPS, Notfallknöpfe und Fahrerverhaltsanalysen installiert. Fintech-Leasingpakete senken die Kapital-Hürden für kleine Fuhrparkbetreiber, während die Expansion des E-Commerce eine Dichte schafft, die Investitionen in die Routenoptimierung rechtfertigt. Südostasien bietet heterogene Möglichkeiten: Singapur pilotiert Smart-Mobility-Sandboxes; Indonesiens Archipel fördert satellitengestützte Lösungen; Thailand und Vietnam konzentrieren sich auf die grenzüberschreitende Spureinhaltung für den regionalen Handel. Australien und Neuseeland setzen Telematik vor allem im Bergbau, in der Landwirtschaft und im erweiterten Fernverkehr ein, was die Nachfrage nach robuster Hardware mit Satelliten-Redundanz verankert.

Regulatorisches Umfeld

Die Regulierung im APAC-Telematikbereich bleibt länderspezifisch, erweitert sich jedoch zunehmend von der einfachen Fahrzeugstandortverfolgung hin zu Sicherheit, Cybersicherheit und V2X-Bereitschaft. Indien richtet die Compliance für Nutzfahrzeuge weiterhin an AIS-140 für VLTD und Panikknöpfe aus, unterstützt durch Typgenehmigungen und Gerätelisten, die von ARAI geführt werden (aktualisierte Liste vom 29. Januar 2026), wobei die Durchsetzung an Fitness- und Fahrzeugregistrierungsprozesse gekoppelt ist. Separat hat die Telecom Regulatory Authority of India (TRAI) im April 2026 eine Konsultation zu einem regulatorischen Rahmenwerk für V2X veröffentlicht, die die politische Ausrichtung für die sichere Autorisierung von V2I-/V2X-Diensten und technische Anforderungen über die reine GPS-Ortung hinaus vorgibt.

Andere große APAC-Märkte kombinieren nationale Standards mit Systemen zur Fahrzeugproduktions- und Sicherheitskonformität, was die Fragmentierung der Interoperabilität für Plattform- und Geräteanbieter erhöht. China richtet die Anforderungen an vernetzte Fahrzeuge und Telematikdaten an GB-Standards aus, zusammen mit der Überwachung des Produktionszugangs durch MIIT und SAMR, während Japan und Südkorea an UN-Regelung R155/R156 ausgerichtete Cybersicherheits- und Software-Update-Pflichten in ihre Verkehrs- und Kommunikationsrahmenwerke integrieren. Australien betreibt über die Transport Certification Australia (TCA) und das National Telematics Framework eine ausgereifte Compliance-Architektur, die auf ISO 15638 verweist, um hochverlässliche Telematikanwendungen zu unterstützen, und Malaysia hat im Juni 2026 eine schrittweise Einführung von Nutzfahrzeug-Telematik von 2026 bis 2028 angekündigt, die einen Weg für die Beteiligung von Anbietern an Pilotprojekten und regierungsgebundenen Datenbanken definiert.

Wertschöpfungskettenanalyse

Die APAC-Telematik-Wertschöpfungskette umfasst Geräte- und Modullieferanten (GNSS, Mobilfunk/5G, Multimode-Modems, Sensoren und Edge-Computing), Systemintegratoren und OEMs, die Telematik-Steuergeräte einbetten, Konnektivitätsanbieter (Mobilfunknetzbetreiber und IoT-Konnektivitätsplattformen) sowie Softwareschichten, die Flotten-Dashboards, Compliance-Berichte und Versicherungsbewertungen liefern. Der Vertrieb teilt sich auf werksinstallierte OEM-Kanäle und Nachrüstinstallateure für festverdrahtete Geräte und OBD-II-Dongles auf, wobei Zertifizierung und Typgenehmigung (einschließlich AIS-140 in Indien) die Beschaffung für regulierte Flotten prägen. Datenhosting und Analytik vervollständigen die Kette, und Lokalisierungsanforderungen in Märkten wie China drängen Anbieter zu landesinternen Cloud-Instanzen und Partner-Ökosystemen.

Jüngste Aktivitäten deuten auf eine engere Konvergenz zwischen Telekommunikationsbetreibern, Hardwareanbietern und Logistiknutzern rund um hochverlässlichere, latenzärmere Nachverfolgung und Verifizierung hin. Im April 2026 schlossen U Mobile und Qualcomm einen Proof of Concept für 5G-IoT-Frachtverfolgung mit City-Link Express ab, bei dem Positionierung und IoT-Konnektivität genutzt wurden, um die Standortverifizierung von Sendungen zu beschleunigen – ein Beleg dafür, wie sich die Konnektivitätsebene weiter in die Lösungsgestaltung vorverlagert. Auch die Intelligenz auf Asset-Ebene erweitert sich über Fahrzeuge hinaus auf Container und multimodale Logistik, wie der Pilot für intelligente Trockencontainer von Nexxiot und Namsung Shipping über mehrere Intra-Asien-Korridore zeigt. Verbände und Sicherheitsorganisationen sind zunehmend Teil der Markteinführungsstrategien, darunter der Beitritt von Geotab zu TAPA APAC im April 2026, um Anforderungen an Frachtsicherheit und Resilienz zu unterstützen, die die Akzeptanz von Telematik-Datendiensten fördern.

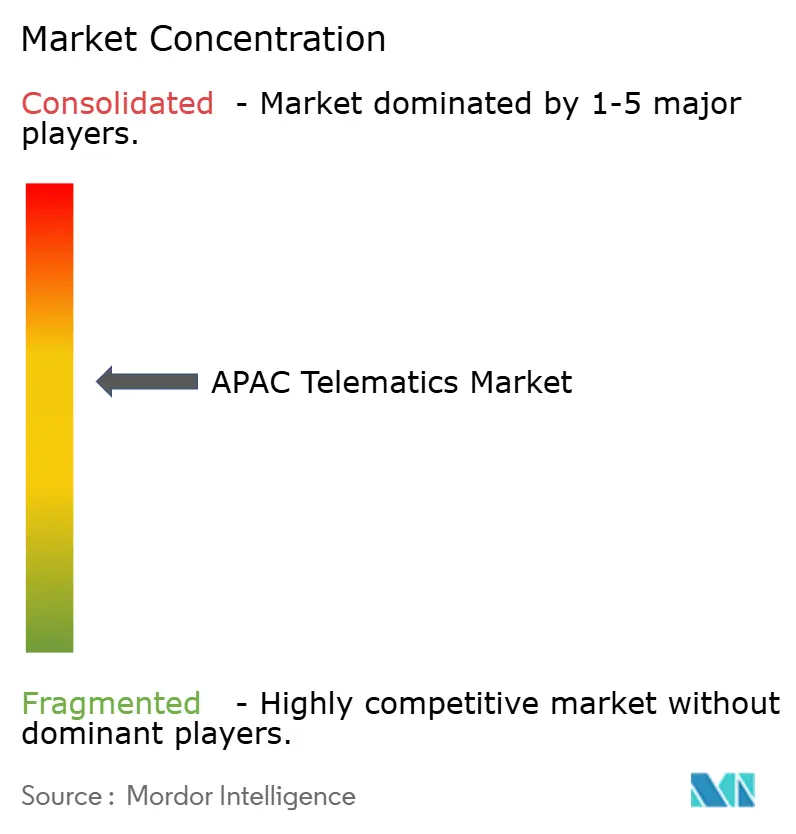

Wettbewerbslandschaft

Die APAC-Telematik-Branche weist eine moderate Konzentration auf. Globale Anbieter wie Bosch, Continental und Harman nutzen OEM-Designerfolge, um Telematiksteuergeräte werksseitig zu integrieren und bieten integrierte Dashboards, die mit Infotainment-Stacks synchronisieren. Regionale Spezialisten – MiTAC Digital in Taiwan oder SinoTrack in China – konkurrieren über Preis und lokalen Support. Software-zentrierte Marktteilnehmer wie Tech Mahindra setzen Cloud-agnostische Plattformen ein, die verschiedene Hardware-Feeds in einheitliche Analysepakete zusammenführen und damit anbieterunabhängige Ökosysteme fördern.

Strategische Schritte verdeutlichen eine Tendenz zur Plattformskalierung: Die Übernahme von Trimbles Transporteinheit durch Platform Science im Jahr 2025 erweiterte deren Software-Reichweite in die APAC-Region, während Ctracks Kauf der Telematik-Sparte von Inseego im Jahr 2024 die Geräteportfolios für ASEAN-Märkte verbreiterte. Partnerschaften zwischen Modulherstellern und Versicherern zur gemeinsamen Entwicklung von UBI-Produkten sowie zwischen Fintechs und OEMs für abonnementbasiertes Leasing florieren. Anbieter wetteifern darum, Edge-KI und 5G zu integrieren, um sich durch latenzarme Entscheidungsunterstützung zu differenzieren, die Fahrersicherheitswerte oder Antriebsstrangeffizienz verbessern kann. Moderate Markteintrittsbarrieren bleiben in Form von Zertifizierungsanforderungen, Einhaltung der Datensouveränität und Kapitalanforderungen für groß angelegte Hardware-Rollouts bestehen.

Branchenführer im APAC-Telematik-Markt

LG Electronics Inc.

MiX Telematics India Private Limited (Powerfleet)

Tata Consultancy Services Limited (TCS)

Trimble Inc.

Tech Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulierungs- und Normungsarbeiten in ganz APAC schaffen Freiraum für compliance-fertige Plattformen, die länderspezifisch konfiguriert werden können, statt für jeden Markt neu entwickelt zu werden. Indiens Durchsetzungsmechanismen für AIS-140 und das von ARAI gelistete Geräte-Ökosystem halten die Nachfrage auf zertifizierte VLTD fokussiert, während die V2X-Konsultation der TRAI vom April 2026 eine angrenzende Chance für Anbieter eröffnet, die Telematik, Sicherheit und V2I-Dienstermöglichung in modularen Stacks kombinieren können, die Flotten und OEMs ohne Änderung der Kernhardware einsetzen können. Malaysias Verkehrsministerium hat eine schrittweise Telematik-Implementierung für Nutzfahrzeuge ab 2026 gestartet, mit einer anfänglich freiwilligen bzw. befürwortenden Phase vor der späteren Integration in eine zentrale Datenbank, was kurzfristige Möglichkeiten für Pilotprojekte, Onboarding-Tools und Integrationen für den behördlichen Datenaustausch schafft.

Veränderungen bei Konnektivität und Provisionierung erweitern zudem den adressierbaren Markt für grenzüberschreitende Flotten- und Asset-Verfolgung, insbesondere für Betreiber, die Geräte über mehrere Mobilfunknetze hinweg verwalten. Im Juli 2026 aktivierten Thales, Singtel, Optus, AIS und Globe Telecom ein Multi-Operator-Enterprise-IoT-eSIM-Netzwerk auf Basis von GSMA SGP.32, was das Argument für Telematikplattformen stärkt, die Konnektivitätsprofile und Geräteverwaltung über APAC hinweg orchestrieren können. Die Branchenkonsolidierung prägt auch weiterhin die Vertriebswege in Südostasien, darunter die Übernahme des in Thailand ansässigen GPS2GO durch Directed Technologies im Juni 2026, die Vertriebsreichweite und lokale Servicedeckung für Flottenmanagement-Einsätze unterstützen kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Thales, Singtel, Optus, AIS und Globe Telecom aktivierten ein Multi-Operator-Enterprise-IoT-eSIM-Netzwerk im asiatisch-pazifischen Raum auf Basis von GSMA SGP.32. Dies erweiterte die Optionen für Fernprovisionierung und Lebenszyklusmanagement vernetzter Geräte, die über mehrere nationale Netzbetreiber-Fußabdrücke hinweg eingesetzt werden. Für Telematikanbieter unterstützt dies skalierbarere grenzüberschreitende Einsätze und reduziert operative Reibung durch die Verwaltung von SIM-Beständen und Roaming-Beschränkungen.

- Februar 2026: LG Electronics stellte auf dem MWC Barcelona 2026 eine Telematiklösung der nächsten Generation vor, mit einem integrierten Telematik-Steuergerät und Antennenmodul. Der Integrationsansatz zielt auf kleinere Formfaktoren und eine vereinfachte Fahrzeuginstallation ab, während er leistungsfähigere Konnektivität unterstützt. Dies stärkt OEM-integrierte Telematikangebote, da die Ausstattungsraten bei neuen Fahrzeugprogrammen in APAC steigen.

- April 2024: Powerfleet und MiX Telematics schlossen ihren Unternehmenszusammenschluss ab und schufen damit einen größeren, einheitlichen AIoT-SaaS-Anbieter, der Flotten- und Asset-Transparenz abdeckt. Die kombinierte Größe unterstützt ein breiteres Produktbündeln über Tracking-, Videoanalyse- und Analytikdienste hinweg. Eine solche Konsolidierung kann auch Partner-Ökosysteme und Preisgestaltung beeinflussen, da Flotten weniger Plattformen zur Verwaltung heterogener Assets anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht bezeichnet der Markt die Umsätze aus Telematik-Hardware, -Software und vernetzten Diensten, die zur Verfolgung, Überwachung, Diagnose und Verwaltung von Fahrzeugen und Flotten in der gesamten Region Asien-Pazifik eingesetzt werden.

Ausschlüsse vom Geltungsbereich: Wir schließen nicht zusammenhängende Fahrzeug-Infotainmentsysteme aus, die nicht mit Telematik-Datenerfassung und Fernkonnektivität verknüpft sind.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Leichte Nutzfahrzeuge (LNF)

- Mittelschwere und schwere Nutzfahrzeuge (M/SNF)

- Nach Kanal

- OEM-integriert

- Nachrüstung festverdrahtet

- Nachrüstung OBD-II-Dongle

- Nach Servicetyp

- Flotten-/Asset-Tracking

- Navigation und Infotainment

- Ferndiagnose

- Sicherheit und Gefahrenabwehr (eCall, SVR)

- Versicherungstelematik (UBI/PAYD)

- Nach Kommunikationstechnologie

- GNSS/GPS

- Mobilfunk (2G/3G/4G/5G)

- Satellitenbasiert

- DSRC/C-V2X

- Nach Land

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Südostasien (Indonesien, Thailand, Malaysia, Singapur, Vietnam, Philippinen)

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit begann mit der Kartierung, was als Telematikumsatz zählt und wo dies in öffentlichen Aufzeichnungen in der Region Asien-Pazifik erscheint. Wir bezogen uns auf offizielle Statistiken und regulatorische Dokumente, die die Akzeptanz und Geräteausstattung beeinflussen, zusammen mit länderübergreifenden Signalen zur Fahrzeugaktivität. Hilfreiche öffentliche Quellen umfassten nationale Verkehrsministerien und Regulierungsbehörden, wie AIS-140-bezogene Bekanntmachungen in Indien, ITU-Konnektivitätsstatistiken, UN-Comtrade-Handelsdaten für relevante Elektronik und makroökonomische Indikatoren der Weltbank.

Um das Modell praxisnah zu halten, überprüften wir zudem Geschäftsberichte, Investorenpräsentationen und Produktbroschüren von Unternehmen, um typische Preisstrukturen und Vertragslaufzeiten für Flotten- und OEM-Programme zu verstehen. Patentdatenbanken wurden selektiv genutzt, um die technologische Ausrichtung zu erfassen (GNSS, Mobilfunk, V2X), und eine Import-/Export-Sendungsdatenbank wurde herangezogen, wo sie half, Gerätefluss-Trends auf hoher Ebene zu validieren. Die aufgeführten Desk-Quellen sind nur beispielhaft, und viele weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Desk-Annahmen zu Akzeptanz, Preisgestaltung und dem tatsächlich von Käufern in jedem Land Bezahlten zu testen, da veröffentlichte Zahlen inkonsistent sein können. Wir sprachen mit einer Mischung aus OEM-nahen Stakeholdern, Flottenbetreibern, Systemintegratoren, Versicherern und Vertriebspartnern in den wichtigsten APAC-Märkten, und die Ergebnisse wurden anschließend in das Modell eingespeist, um Durchdringungs- und ASP-Verläufe anzupassen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 21 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau, der den adressierbaren Fahrzeug- und Flottenbedarfspool nach Land rekonstruiert und dann die Durchdringung von vernetzten Fahrzeugen und Flottentelematik anwendet, um zu einer installierten Basis zu kommen, die Umsätze generieren kann. Für jeden wichtigen Anwendungsfall wurden Umsätze anhand einfacher Einheitsökonomien (aktive Abonnements, Ausstattungsraten und durchschnittlicher Jahresumsatz pro Fahrzeug) abgeleitet und dann zur regionalen Gesamtsumme zusammengeführt.

Um die Gesamtsummen fundiert zu halten, führten wir zudem selektive Bottom-up-Prüfungen mit stichprobenartigen Preispunkten und Volumina aus Kanalprüfungen sowie Umsatzangaben von Lieferanten und Integratoren durch, wo diese klar genug für einen Vergleich waren. Wichtige Eingaben im Modell umfassten Nutzfahrzeugbestände und Nutzungsmuster, Trends bei OEM-integrierter Ausstattung, den Nachrüstgerätemix (festverdrahtet versus OBD-II-Dongles), die Abdeckung der Mobilfunkkonnektivität und Verschiebungen im Dienstleistungsmix zwischen Tracking-, Sicherheits- und Versicherungsprogrammen. Prognosen wurden mittels Szenarioanalyse erstellt, wobei Durchdringungs- und ASP-Verläufe unter schnellerer, regulierungsgetriebener Akzeptanz gegenüber langsameren Ersatzzyklen stresstestet und dann an das angeglichen wurden, was die Befragten als realistisches Rollout-Timing beschrieben.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse wurden gegen unabhängige Signale wie Lieferungen vernetzter Fahrzeuge, länderspezifische Trends im Fahrzeugbestand und veröffentlichte Telekommunikations- und Mobilitätsindikatoren gegengeprüft, und größere Abweichungen wurden vor der Finalisierung untersucht. Trat ein Ausreißer auf, zum Beispiel ein plötzlicher Anstieg des impliziten Umsatzes pro Fahrzeug, überprüften wir erneut Umrechnungsraten, zeitliche Ausrichtung und ob einmalige Hardware mit wiederkehrenden Diensten vermischt wurde.

Die Ergebnisse durchlaufen mehrere Analystenprüfungsschritte, und Klärungsgespräche werden ausgelöst, wenn Annahmen nicht mit dem übereinstimmen, was Marktteilnehmer in der Praxis berichten. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein frischer Durchlauf abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den asiatisch-pazifischen Telematikmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Telematik im asiatisch-pazifischen Raum können sich unterscheiden, selbst wenn das Thema gleich klingt, da die erfassten Umsatzströme und die Länderabdeckung von Studie zu Studie oft variieren. Die Vergleichstabelle zeigt eine deutliche Spanne, die sich meist dadurch erklärt, ob die Schätzung angrenzende Software für vernetzte Fahrzeuge einbezieht, breitere Mobilitätsdienste bündelt oder aggressive Durchdringungskurven verwendet.

Die Tabelle verweist auf eine unterschiedliche Abgrenzung dessen, was als Telematikumsatz gezählt wird, und im Modell von Mordor Intelligence werden nur die definierte Telematik-Hardware, -Plattformen und vernetzten Dienste im Zusammenhang mit Fahrzeugüberwachung und Datenübertragung berücksichtigt, statt breiterer vernetzter Infotainment-Ökosysteme. Unterschiede ergeben sich zudem daraus, wie der Mix zwischen OEM-integrierten und Nachrüstgeräten behandelt wird, wie Abonnement-Abwanderung angenommen wird, und ob die Währungsumrechnung mit einem Jahresdurchschnittskurs oder einem Stichtagskurs erfolgt, was die APAC-Gesamtsummen verändern kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,70 Mrd. USD (2025) | |

| Fachzeitschrift A | 22,56 Mrd. USD (2025) | Diese Zahl scheint eher einer breiteren Definition von Fahrzeugtelematik zuzuneigen, die Wertschöpfungspools für vernetzte Fahrzeuge über die Kern-Telematikdienste hinaus einschließen kann, und sie verwendet zudem ein längeres Prognosefenster, das höhere Basisannahmen begünstigen kann. |

| Branchenblog B | 106,40 Mrd. USD (2025) | Die Schätzung kombiniert wahrscheinlich einen breiteren Stack der Fahrzeugkonnektivität, einschließlich Technologien für vernetzte Fahrzeuge und gebündelter digitaler Dienste, was die Gesamtsumme im Vergleich zu einer rein telematikbezogenen Umsatzgrenze aufbläht, und sie könnte eine schnellere Monetarisierung pro Fahrzeug annehmen. |

Beim Vergleich der drei Werte zeigt sich vor allem, dass sich die Größe am stärksten verändert, wenn angrenzende Kategorien vernetzter Fahrzeuge einbezogen und eine aggressive Monetarisierung pro Fahrzeug angenommen werden. Unser Ansatz bleibt nachvollziehbar, da die Gesamtsumme aus länderspezifischen Bedarfspools, Akzeptanzraten und Umsatz pro aktivem Fahrzeug aufgebaut und dann durch Interviews und einfache, wiederholbare Gegenprüfungen validiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der APAC-Telematik-Markt im Jahr 2026 und welche Wachstumsrate wird erwartet?

Der Markt beläuft sich im Jahr 2026 auf 20,54 Milliarden USD und soll mit einer CAGR von 9,82 % auf 32,79 Milliarden USD bis 2031 wachsen.

Welche Fahrzeugkategorie zeigt die schnellste Telematikakzeptanz in der APAC-Region?

Mittelschwere und schwere Nutzfahrzeuge verzeichnen den schnellsten Anstieg und wachsen bis 2031 mit einer CAGR von 10,41 % aufgrund des höheren ROI durch Kraftstoffanalytik und Compliance-Module.

Welcher Servicetyp wächst in der Region am schnellsten?

Versicherungstelematik führt das Wachstum mit einer CAGR von 11,02 % an, da Versicherer nutzungsbasierte Policen und KI-gestützte Schadenautomatisierung einsetzen.

Warum ist China der größte Markt für Telematik in der APAC-Region?

China vereint politische Anreize, lokale Halbleiterversorgung und boomende E-Commerce-Flotten und hielt im Jahr 2025 einen Anteil von 37,62 % bei einer CAGR von 9,96 %.

Wie beeinflussen regulatorische Vorgaben die Akzeptanz in Indien?

Indiens AIS-140 und die bevorstehenden ADAS-Anforderungen machen Telematik für die meisten Nutzfahrzeuge verpflichtend und treiben erhebliche Flottenrüstungen und Neufahrzeuginstallationen voran.

Welche Konnektivitätstechnologie wächst am schnellsten?

DSRC/C-V2X verzeichnet mit einer CAGR von 12,08 % das höchste Wachstum, da Regierungen Straßenseiteneinheiten einsetzen, um kooperative Sicherheit und Smart-City-Anwendungen zu ermöglichen.

Seite zuletzt aktualisiert am: