Größe und Marktanteil des Marktes für kognitive Operationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

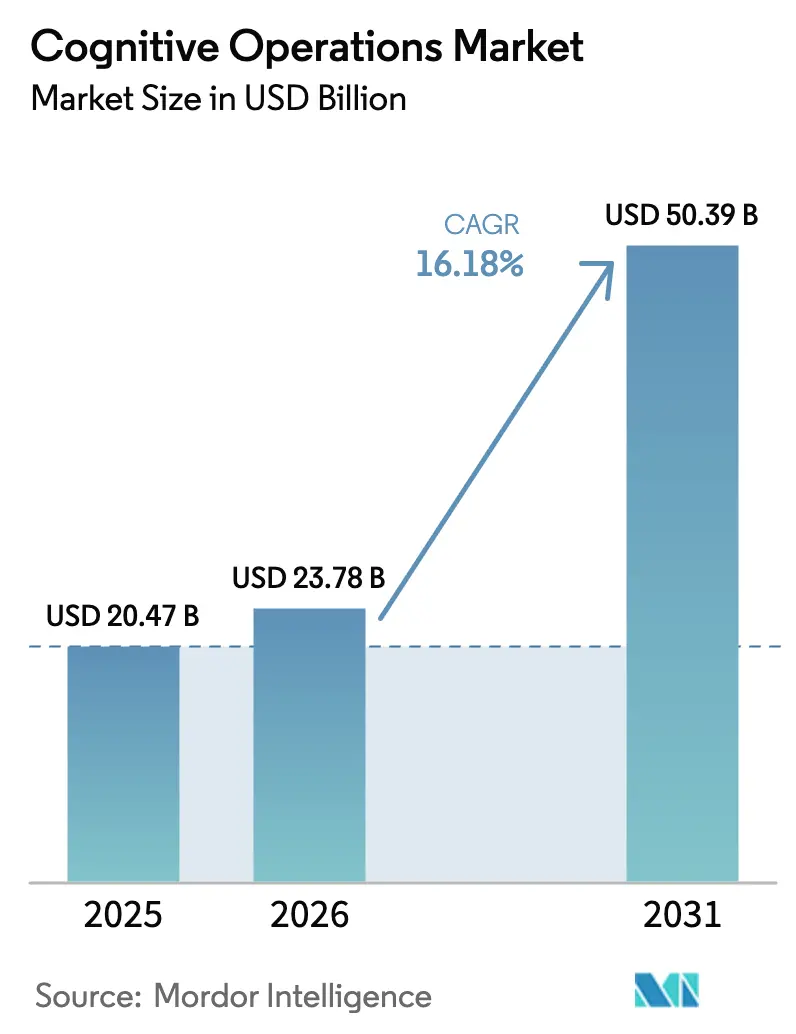

| Marktgröße (2026) | 23.78 Milliarden US-Dollar |

| Marktgröße (2031) | 50.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

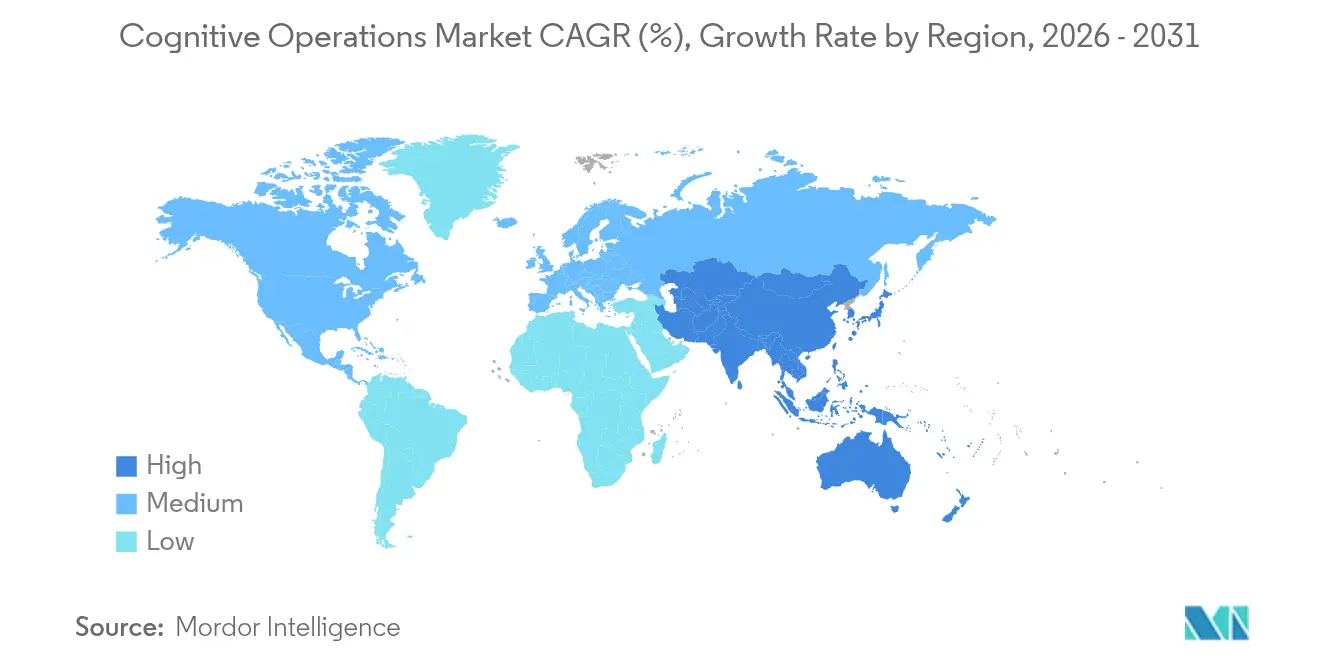

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kognitive Operationen von Mordor Intelligence

Die Marktgröße für kognitive Operationen wurde im Jahr 2025 auf 20,47 Milliarden USD geschätzt und soll von 23,78 Milliarden USD im Jahr 2026 auf 50,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,18 % während des Prognosezeitraums (2026–2031).

Die rasche Digitalisierung von Unternehmen, steigende Telemetrievolumen und eine strategische Ausrichtung auf autonome IT-Operationen bilden die Grundlage dieser Expansion. Unternehmen setzen KI-gestützte operative Intelligenz ein, um Serviceunterbrechungen vorherzusagen und zu verhindern, ungeplante Ausfallzeiten zu reduzieren und die Kundenerfahrung zu schützen. Cloud-native Plattformen dominieren, weil sie elastisch skalieren, Datenstroeme im Petabyte-Maßstab nahezu in Echtzeit verarbeiten und die Gesamtbetriebskosten im Vergleich zu herkömmlichen On-Premises-Tools um bis zu 40 % senken. Fusions- und Übernahmeaktivitäten, allen voran Ciscos Erwerb von Splunk für 28 Milliarden USD, beschleunigen die Plattformkonsolidierung und erweitern den Funktionsumfang. Gleichzeitig verlangsamen ein Fachkräftemangel und Herausforderungen bei der Integration von Legacy-Systemen das Tempo der Einführung, insbesondere in regulierten Branchen.

Wichtigste Erkenntnisse des Berichts

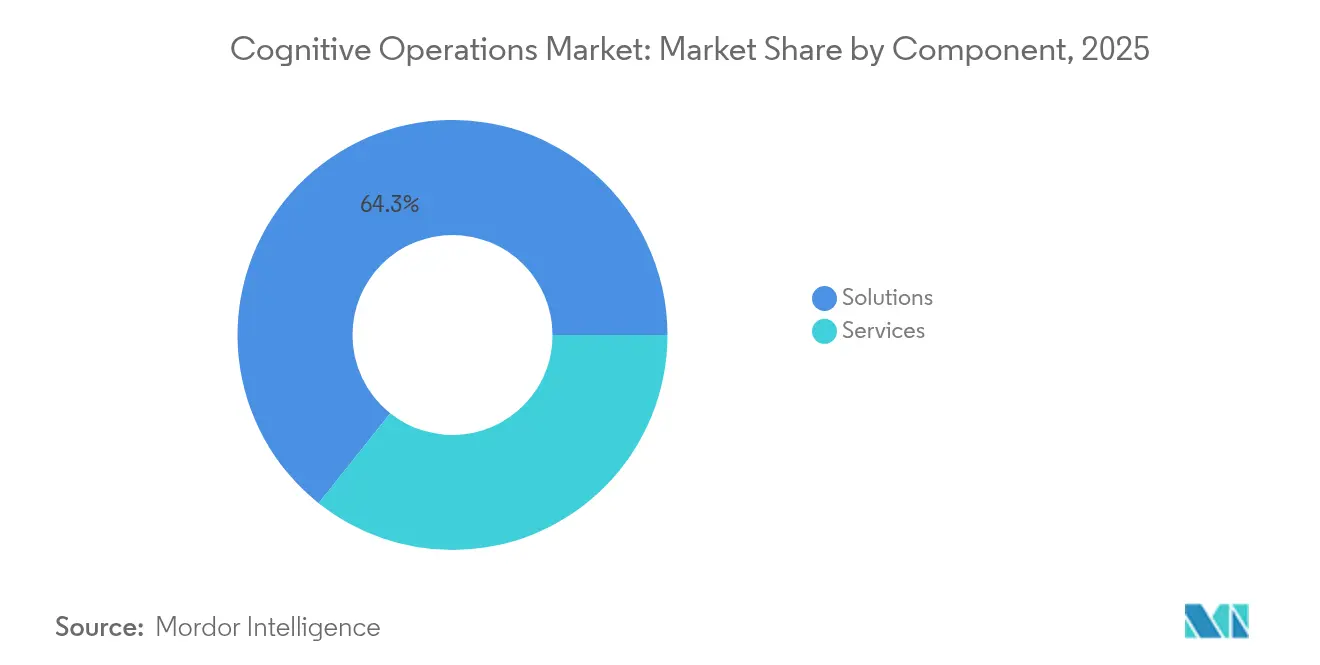

- Nach Komponente entfielen im Jahr 2025 64,30 % des Marktanteils für kognitive Operationen auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 17,05 % verzeichnen werden.

- Nach Bereitstellungsmodus hielt die Cloud-Bereitstellung im Jahr 2025 einen Anteil von 71,20 % an der Marktgröße für kognitive Operationen und soll bis 2031 mit einer CAGR von 17,55 % wachsen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 58,30 %; kleine und mittlere Unternehmen verzeichneten mit einer CAGR von 16,68 % das schnellste Wachstum.

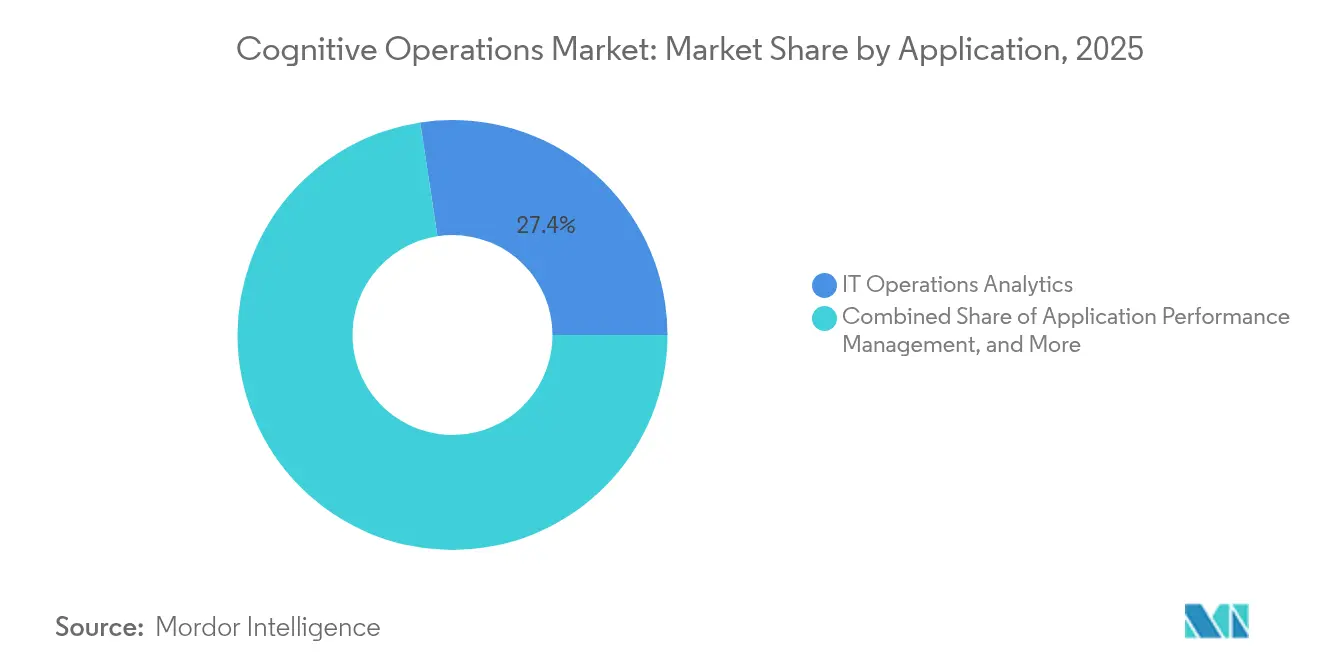

- Nach Anwendung führten IT-Betriebsanalysen im Jahr 2025 mit einem Anteil von 27,40 %, während Sicherheitsanalysen bis 2031 mit einer CAGR von 17,56 % zulegen.

- Nach Branchenvertikale hielt BFSI im Jahr 2025 einen Anteil von 23,60 %; Gesundheitswesen und Biowissenschaften soll die höchste CAGR von 16,94 % verzeichnen.

- Nach Geografie entfielen im Jahr 2025 37,40 % des Marktanteils für kognitive Operationen auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 17,61 % erreichen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu kognitiven Operationen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-basierte kognitive IT-Operationen | +3.20% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Überwachung komplexer IT-Umgebungen | +2.80% | Global; asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von IT-Ops-Datenvolumen durch digitale Transformation | +2.10% | Global; am stärksten in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes proaktives Störungsmanagement | +1.90% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-native AIOps für 5G-Netzwerksegmente | +1.40% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| GreenOps für energieoptimierte KI-Ops | +1.20% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Cloud-basierte kognitive IT-Operationen

Cloud-native Plattformen für kognitive Operationen bieten eine bedarfsgerechte Skalierbarkeit, die herkömmliche On-Premises-Tools nicht erreichen können. Unternehmen nutzen integrierte KI-Dienste globaler Cloud-Anbieter, um Petabytes an Telemetrie zu erfassen, zu speichern und zu analysieren und dabei eine Alarmierung in unter einer Sekunde aufrechtzuerhalten. Das Modell senkt den Infrastrukturaufwand und reduziert die mittlere Wiederherstellungszeit um bis zu 40 %, wodurch Ingenieurteams für Aufgaben mit höherem Mehrwert freigestellt werden. Die Cloud-Einführung beschleunigt zudem die Innovationsgeschwindigkeit und ermöglicht es Anbietern, tägliche Verbesserungen zur Schärfung der Anomalieerkennung bereitzustellen. Infolgedessen überdenken Unternehmen ihre Strategien zwischen Eigenentwicklung und Zukauf und bevorzugen überwiegend nutzungsbasierte Abonnementmodelle.

Steigende Nachfrage nach der Überwachung komplexer IT-Umgebungen

Microservices, Container, serverlose Funktionen und Edge-Knoten bilden heute das Rückgrat der digitalen Wirtschaft. Eine einzelne Kundentransaktion kann Dutzende lose gekoppelter Dienste durchlaufen, die sich über mehrere Clouds erstrecken, was die Fehlerisolierung aufwändig macht. Plattformen für kognitive Operationen wenden unüberwachtes Lernen an, um subtile Signale in diesem Geflecht zu korrelieren und Kaskadenausfälle zu verhindern, die die Nutzererfahrung in Millisekunden beeinträchtigen könnten. Gemeldete Reduzierungen ungeplanter Ausfallzeiten um bis zu 80 % schlagen sich direkt in höheren Net Promoter Scores und Umsatzsicherung für digital-first-Unternehmen nieder.

Anstieg des IT-Ops-Datenvolumens durch digitale Transformation

Die Generierung telemetrischer Daten wächst exponentiell, da IoT-Sensoren, E-Commerce-Ereignisse und 5G-Endpunkte rund um die Uhr Protokolle, Metriken und Ablaufverfolgungen übermitteln. Verarbeitungskosten können bis zu 30 % des Betriebsbudgets verschlingen und zwingen Teams dazu, effiziente Datenpipeline-Architekturen einzuführen. GPU-Engpässe in den Jahren 2024–2025 zwangen Unternehmen zur Optimierung bestehender Cluster, was das Interesse an Edge-Analysen und intelligentem Sampling zur Begrenzung der Speicherkosten bei gleichzeitiger Wahrung der Erkenntnisqualität beflügelte. Finanzdienstleistungsunternehmen, die Hochfrequenzhandelssysteme betreiben, verdeutlichen die Dringlichkeit: Sie analysieren täglich Terabytes an Daten, um Anomalien zu kennzeichnen, die regulatorische Kontrollen auslösen könnten.

Einführung KI-gesteuerter proaktiver Störungsverwaltung

Auf historischen Störungen trainierte maschinelle Lernmodelle sagen bevorstehende Ausfälle mit hoher Zuverlässigkeit voraus und ermöglichen vorbeugende Maßnahmen während geplanter Wartungsfenster. Banken-, Gesundheits- und Telekommunikationsbetreiber binden diese Fähigkeiten in Service-Level-Vereinbarungen ein, die eine Verfügbarkeit von 99,99 % fordern. Unternehmen berichten von einer 60–70 % schnelleren mittleren Lösungszeit nach dem Einsatz KI-aktivierter Runbooks, die Eskalations- und Behebungsworkflows automatisieren[1]ServiceNow, "Proaktiver Betrieb mit KI-gesteuerten Workflows," servicenow.com . Über die Kostenvermeidung hinaus stärken proaktive Operationen den Markenwert und die Einhaltung gesetzlicher Vorschriften, indem sie kundenseitig sichtbare Störungen verhindern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsherausforderungen mit Legacy-Systemen | -1.80% | Global; besonders ausgeprägt bei großen Bestandsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkenntnissen und Expertise | -1.50% | Global; ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Proprietäre Algorithmen stellen ein Governance-Risiko dar | -0.90% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen begrenzen die Telemetrieerfassung | -0.70% | Europa, zunehmend weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsherausforderungen mit Legacy-Systemen

Mainframe- und proprietäre Anwendungen aus Jahrzehnten vergangener Zeit verfügen oft über keine modernen Observability-Schnittstellen, was maßgeschneiderte Konnektoren erfordert, die Projektkosten und -risiken in die Höhe treiben. Finanzinstitute müssen mit COBOL-basierten Kernbankensystemen umgehen, die Daten sicher mit KI-gestützten Analysesystemen austauschen müssen, ohne den Transaktionsdurchsatz zu beeinträchtigen. Solche Integrationsarbeiten können bis zur Hälfte des gesamten Bereitstellungsbudgets verbrauchen und die Amortisierungszeiträume verlängern. Der Mangel an Fachleuten, die sowohl Legacy-Architekturen als auch AIOps verstehen, verschärft die Verzögerungen.

Mangel an Fachkenntnissen und Expertise

Kognitive Operationen erfordern interdisziplinäres Wissen in den Bereichen maschinelles Lernen, Site-Reliability-Engineering und fachspezifische IT-Operationen. Hochschulen hinken bei der Ausbildung von Absolventen mit dieser Kombination hinterher, was Unternehmen dazu veranlasst, in interne Akademien oder hochpreisige Beratungsengagements zu investieren, die Gehaltsaufschläge von über 30 % gegenüber herkömmlichen Stellen erfordern. Die Konzentration von Fachkräften in großen Technologiezentren vertieft die Einführungskluft zwischen großen Ballungszentren und Sekundärmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen treibt die Marktentwicklung voran

Lösungen hielten im Jahr 2025 einen Anteil von 64,30 % am Markt für kognitive Operationen und festigten damit ihre Rolle als architektonisches Rückgrat für Telemetrieerfassung, Korrelation und Automatisierung. Dennoch wird der Dienstleistungsumsatz voraussichtlich bis 2031 mit einer CAGR von 17,05 % steigen, da Unternehmen erkennen, dass Algorithmus-Feinabstimmung, kontinuierliches Modell-Retraining und organisatorisches Änderungsmanagement den letztendlichen ROI bestimmen. Die Marktgröße für kognitive Operationen im Bereich professionelle Dienstleistungen soll bis 2031 18,8 Milliarden USD erreichen, was einen Wandel von Lizenzverkäufen hin zu ergebnisbasierten Engagements widerspiegelt.

Laufende Optimierungsverträge und Managed-Service-Angebote florieren, weil Plattformen eine kontinuierliche Kalibrierung erfordern, um neue Microservices, sich entwickelnde Bedrohungslandschaften und Compliance-Vorgaben zu berücksichtigen. Dienstleister bieten eine 24/7-Überwachung, die den Ermüdungseffekt bei internen Teams durch Störungen reduziert und die mittlere Erkennungszeit verkürzt. Da der Mangel an spezialisiertem Fachpersonal anhält, werden Beratungs- und Managed-Angebote für ressourcenbeschränkte Unternehmen zum schnellsten Weg zur operativen Reife.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz verändert die operative Architektur

Die Cloud macht 71,20 % der Marktgröße für kognitive Operationen aus und wird weiter mit einer CAGR von 17,55 % wachsen, was der Unternehmensmigration von monolithischen Rechenzentren zu elastischen Multi-Cloud-Umgebungen entspricht. Anbieter liefern wöchentlich Plattformaktualisierungen und integrieren neue Analysemodelle ohne Kundenbeteiligung, was Innovationszyklen verkürzt und die Erkennungsgenauigkeit verbessert.

On-Premises-Bereitstellungen bleiben im Verteidigungs- und Finanzdienstleistungsbereich bestehen, wo Datensouveränität von höchster Bedeutung ist. Doch selbst diese Sektoren nehmen hybride Modelle an, die aufwändige Analysen in die Cloud auslagern und Rohdaten lokal halten. Edge-native AIOps entwickelt sich als ergänzender Ansatz für 5G- und industrielle IoT-Anwendungsfälle, die eine Inferenz mit unter einer Millisekunde erfordern. Das Zusammenspiel von Cloud-, On-Premises- und Edge-Optionen erweitert die Differenzierung der Anbieter über Funktionen hinaus auf Aspekte wie Datengravitation, Latenz und regulatorische Erwägungen.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Cloud-Zugänglichkeit

Großunternehmen dominierten die frühe Einführung mit einem Umsatzanteil von 58,30 % im Jahr 2025 und nutzten umfangreiche Budgets, um Full-Stack-Lösungen in globalen Niederlassungen zu erproben. Kleine und mittlere Unternehmen sollen jedoch bis 2031 eine CAGR von 16,68 % verzeichnen, da die SaaS-Bereitstellung die Time-to-Value komprimiert und Kapitalkostenhürden beseitigt. Maßgeschneiderte, per Klick bereitstellbare Pakete werden jetzt mit vorkonfigurierten Vorlagen und geführten Workflows ausgeliefert, sodass kleinere Teams kritische Workloads überwachen können, ohne spezialisierte Datenwissenschaftler einzustellen. Mandantenfähige Architekturen ermöglichen es Anbietern, Rechenkosten zu amortisieren, was Einstiegspreise senkt und die Ausgaben an die Nutzung anpasst. Mit wachsenden digitalen Transaktionen kleiner und mittlerer Unternehmen drängt die Kundenerwartung an immer verfügbare Dienste Eigentümer dazu, in proaktive Überwachung zu investieren, um wettbewerbsfähig zu bleiben. Die Demokratisierung von AIOps verbreitert damit die globale Kundenbasis des Marktes für kognitive Operationen und glättet die Umsatzsaisonalität für Anbieter.

Nach Anwendung: Konvergenz der Sicherheitsanalysen treibt Innovation voran

IT-Betriebsanalysen hielten im Jahr 2025 einen Anteil von 27,40 % und unterstreichen damit ihren Status als Eckpfeiler-Anwendungsfall für Kapazitätsplanung, Leistungsoptimierung und Ursachenanalyse. Sicherheitsanalysen sind jedoch für die schnellste CAGR von 17,56 % positioniert, da fortgeschrittene Bedrohungen zunehmend als harmlose Leistungsanomalien getarnt auftreten. Plattformen, die Observability- und Sicherheitstelemetrie zusammenführen, reichern den Kontext an und ermöglichen eine frühzeitigere Erkennung von Sicherheitsverletzungen und eine schnellere Eindämmung.

Die domänenübergreifende Korrelation erschließt Zero-Trust-Strategien, indem sie unregelmäßigen Ost-West-Datenverkehr, Insider-Risiken und Missbrauch von Anmeldedaten identifiziert. Regulatorische Rahmenbedingungen wie der Digitale Betriebsresilienzakt (DORA) der EU schreiben eine integrierte Berichterstattung über betriebliche und Cyber-Resilienz vor und beschleunigen damit die Konvergenz zusätzlich. Anbieter, die Sicherheitsanalysen nativ in ihre Suiten für kognitive Operationen einbetten, differenzieren sich durch einheitliche Dashboards, gemeinsame Metadatenmodelle und konsolidierte Workflows zur Störungsbehebung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Transformation im Gesundheitswesen beschleunigt die Einführung

BFSI blieb im Jahr 2025 mit einem Anteil von 23,60 % der größte Anwender aufgrund strenger Verfügbarkeitsvorgaben und finanzieller Risikoexposition. Gesundheitswesen und Biowissenschaften sollen jedoch mit einer CAGR von 16,94 % bis 2031 ihre Mitbewerber überholen. Krankenhäuser setzen KI-gestützte Observability ein, um die Verfügbarkeit elektronischer Patientenakten zu gewährleisten, die Telemetrie medizinischer Geräte zu überwachen und Kapazitätsengpässe vorherzusagen, die den Patientendurchsatz beeinträchtigen könnten.

Der Ausfall eines Medikamentenausgaberoboters oder einer Bildgebungsworkstation kann klinische Ergebnisse gefährden und regulatorische Sanktionen nach sich ziehen. Kognitive Operationen bewerten kontinuierlich Latenz, Paketverlust und Konfigurationsabweichungen in Krankenhausnetzwerken und leiten Warnmeldungen automatisch an Biomediziningenieure zur Behebung weiter. Pharmaunternehmen setzen ähnliche Analysen ein, um die Einhaltung der Guten Herstellungspraxis (GMP) zu gewährleisten, indem sie den Geräteverfall erkennen, bevor er Chargenausschuss auslöst. Angesichts von Patientensicherheit und behördlichen Bußgeldern auf dem Spiel beschleunigen Gesundheits-CIOs AIOps-Investitionen trotz Budgetbeschränkungen.

Geografische Analyse

Nordamerika kontrolliert 37,40 % des Umsatzes im Jahr 2025, gestützt durch die enge Integration von Observability in Cloud-Service-Portfolios von AWS, Microsoft Azure und Google Cloud. Risikokapitalzuflüsse in AIOps-Start-ups übertrafen zwischen 2024 und 2025 4,6 Milliarden USD, was die Produktreife und Ökosystemtiefe beschleunigte. Bedeutende Übernahmen, exemplarisch Ciscos Erwerb von Splunk, erweitern die Plattformfähigkeit von Protokollanalysen auf vollständige Sicherheits- und Netzwerktelemetrie. US-amerikanische Finanzinstitute und Hyperscaler fungieren als Ankerkunden und drängen Anbieter zu FedRAMP- und SOC-2-Zertifizierungen, die nach Erlangung angrenzende Chancen im öffentlichen Sektor erschließen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und expandiert mit einer CAGR von 17,61 %. Telekommunikationsbetreiber in Japan und Südkorea verlassen sich auf Edge-native Analysen zur Orchestrierung von 5G-Netzwerksegmenten, während chinesische Cloud-Anbieter AIOps direkt in Infrastructure-as-a-Service-Schichten für Fertigungs- und E-Commerce-Kunden integrieren. Indische Managed-Service-Giganten setzen kognitive Operationen ein, um strenge Service-Level-Ziele für globale Kunden zu erfüllen, und machen den Subkontinent zu einem Talenthuб für AIOps-Engineering. Gleichzeitig investieren Regionalregierungen in nationale KI-Strategien, die Forschung subventionieren und Hürden für die Unternehmenseinführung senken.

Europa weist ein stetiges, aber compliance-bewusstes Wachstum auf. Der KI-Akt und die DSGVO der EU machen Privacy-by-Design-Datenpipelines erforderlich und zwingen Anbieter, granulare Telemetriefilterung und souveräne Cloud-Bereitstellungsoptionen zu implementieren. Deutsche Automobilhersteller verknüpfen kognitive Operationen mit Smart-Factory-Einführungen und optimieren die Verfügbarkeit von Robotersystemen sowie den Energieverbrauch. Das Vereinigte Königreich legt den Schwerpunkt auf operative Resilienz im Finanzdienstleistungsbereich und verlangt jährliche Tests zur Auswirkungstoleranz, die Ausgaben für automatisiertes Failover und Chaos-Engineering-Tools stimulieren. Nachhaltigkeitsmandate treiben zudem GreenOps-Module an, die Kohlenstoffemissionen quantifizieren und eine Neuverteilung von Workloads auf umweltfreundlichere Rechenzentren vorschlagen.

Regulatorisches Umfeld

Implementierungen kognitiver Betriebsabläufe fallen zunehmend unter KI-Governance-Regime, die Modellrisikokontrollen mit Datenschutz- und Betriebsresilienzanforderungen kombinieren. In der Europäischen Union erhöht der AI-Act-Rahmen (Verordnung (EU) 2024/1689) die Transparenz- und Governance-Pflichten für KI-Systeme, die in kundenorientierten und operativen Workflows eingesetzt werden, und läuft parallel zu den DSGVO-Beschränkungen für die Erfassung und Verarbeitung von Telemetriedaten. In den Vereinigten Staaten wird die Einführung stärker durch Standards und branchenspezifische Leitlinien als durch ein einzelnes Bundesgesetz zur KI geprägt, wobei das AI Risk Management Framework (AI RMF) des NIST und zugehörige Profile als gemeinsame Referenz zur Dokumentation von Risikokontrollen, Validierung und Verantwortlichkeit in operativen KI-Anwendungsfällen dienen.

Auch 2026 kamen weitere konkrete Compliance-Anker für Plattformen für kognitive Betriebsabläufe hinzu, die GenAI und automatisierte Entscheidungsfindung in IT-Workflows einbetten. Südkorea verabschiedete im Februar 2026 das AI Basic Act, das Risikomanagementanforderungen für wirkungsstarke KI einführt, während NIST im April 2026 ein Konzeptpapier für ein AI-RMF-Profil zu vertrauenswürdiger KI in kritischen Infrastrukturen veröffentlichte, was auf eine strengere Prüfung für Betreiber wesentlicher Dienste hindeutet. In Europa verschob sich die politische Aufmerksamkeit hin zur Umsetzungsgeschwindigkeit und Durchsetzbarkeit, wobei die Transparenzvorschriften des AI Acts und die Governance-Regeln für KI mit allgemeinem Verwendungszweck im August 2026 durchsetzbar wurden, während spätere Omnibus-Maßnahmen bestimmte Fristen für Hochrisiko-Compliance verschoben. Anbieter setzen verstärkt auf Privacy-by-Design-Telemetriekontrollen, Audit-Trails und Erklärbarkeits-Workflows, um Verkäufe in regulierten Branchen zu unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der kognitiven Betriebsabläufe beginnt mit der Telemetrieerzeugung über Anwendungen, Infrastruktur, Netzwerke und Sicherheitswerkzeuge, geht dann über in die Datenerfassung und -normalisierung (Logs, Metriken, Traces, Ereignisse), Speicherung und Stream-Verarbeitung sowie KI/ML-Analysen zur Anomalieerkennung, Korrelation und Ursachenanalyse. Vorgelagerte Inputs umfassen Cloud-Infrastruktur und Datenplattformen (Rechenleistung, GPU/Beschleuniger, Objektspeicher), Observability- und ITSM/ITOM-Datenquellen sowie Konnektoren für Altsysteme. Die mittleren Ebenen umfassen Modellentwicklung und -optimierung, Richtlinien- und Governance-Kontrollen sowie Automatisierungsorchestrierung (Runbooks, Workflow-Engines und Integrationen), während die nachgelagerte Bereitstellung von SaaS-Abonnements, Managed Services und professionellen Dienstleistungen für Integration, Modell-Neutraining und Change Management dominiert wird.

Die Ökosystemstruktur konsolidiert sich weiterhin um Plattformanbieter, Hyperscaler und Servicepartner, die Ende-zu-Ende-Ergebnisse verpacken. Allianzen wie die Partnerschaften von BMC mit Google Cloud und Amdocs unterstreichen den Bedarf an skalierbarer Datenerfassung und telekommunikationsspezifischen Integrationen. Innovation wird unterstützt durch KI-native Spezialisten und automatisierungsorientierte Angebote, darunter die Einführung einer generativen KI-Engine für die Vorfallstriage durch ScienceLogic, sowie durch Finanzierungen für automatisierungsfokussierte Neueinsteiger wie Selector AI und Ciroos zur Erweiterung der netzwerkzentrierten und SRE-Automatisierung. Zentrale Engpässe verbleiben in den Integrations- und Governance-Ebenen, wo Altsysteme oft maßgeschneiderte Konnektoren erfordern, regulierte Branchen Nachvollziehbarkeit für automatisierte Aktionen benötigen und die Qualifikationslücke den Wert eher zu Dienstleistungen, Managed Operations und paketierten Beschleunigern als zu eigenständigen Tools verschiebt.

Wettbewerbslandschaft

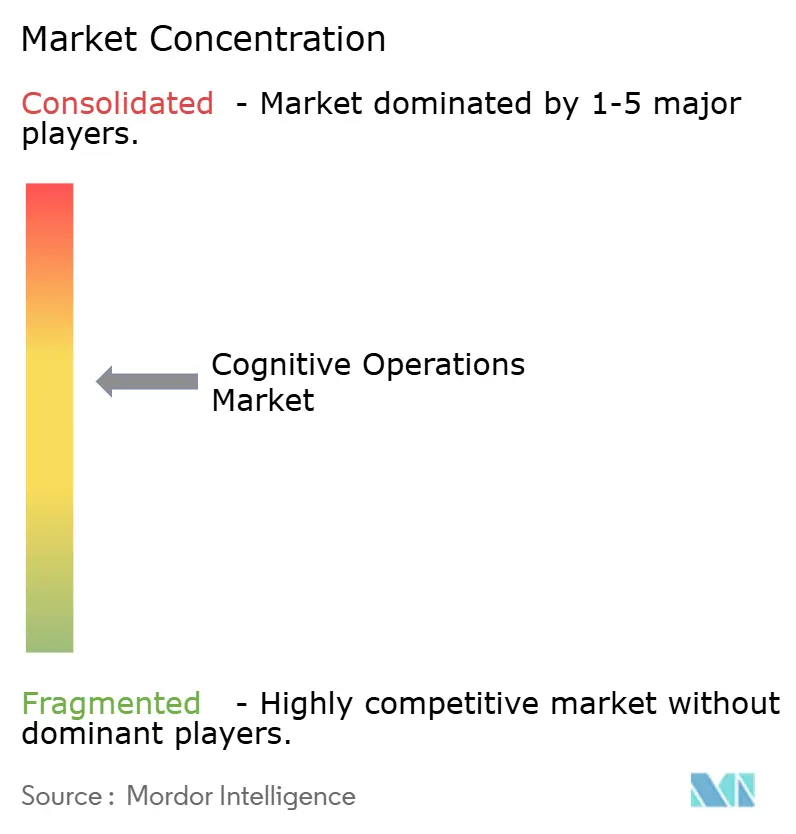

Der Markt für kognitive Operationen beherbergt ein mäßig fragmentiertes Feld, in dem die fünf größten Anbieter rund 48 % des globalen Umsatzes kontrollieren und damit ausreichend Raum für Nischenspezialisten lassen. IBM nutzt jahrzehntelange Expertise im IT-Servicemanagement und die Red-Hat-OpenShift-Integration, um Unternehmensworkloads zu halten, die hybride Flexibilität erfordern. Broadcom ergänzt seine Infrastrukturüberwachungssuite mit VMware Cloud Foundation und sichert sich damit Relevanz in privaten Cloud-Umgebungen[3]Broadcom, "VMware Cloud Foundation für hybride Cloud," broadcom.com. BMC Helix richtet sich nach einer Unternehmensaufspaltung im Jahr 2025 neu auf Software-als-Dienstleistung-Bereitstellung aus, um die Innovationsgeschwindigkeit zu steigern.

Cloud-native Herausforderer beschleunigen die Funktionsgeschwindigkeit durch kontinuierliche Bereitstellung und intuitive Nutzererfahrungen. Datadog verzeichnete im ersten Quartal 2025 ein Quartalsumsatzwachstum von 25 % im Jahresvergleich, gewann 3.770 Kunden mit einem ARR von über 100.000 USD und übernahm Eppo und Metaplane, um Feature-Flag-Governance und Daten-Observability in seinen Stack zu integrieren. ServiceNows 2,85-Milliarden-USD-Übernahme von Moveworks fügt konversationelle KI hinzu und ermöglicht eine kontextbezogene Störungstriage durch natürliche Sprache. Selector AI ist auf netzwerkzentrierte kognitive Operationen für Telekommunikationsunternehmen spezialisiert und sammelte 33 Millionen USD ein, um in Asien und Europa zu expandieren.

Partnerschaftsökosysteme differenzieren heute führende Plattformen. BMC arbeitet mit Google Cloud für skalierbare Erfassungspipelines zusammen, während Cisco Splunks Protokollanalysen mit den Anwendungsleistungsüberwachungsfähigkeiten von AppDynamics verknüpft. Anbieter integrieren sich außerdem in DevOps-, SecOps- und FinOps-Werkzeuge, um einheitliche Governance-Dashboards bereitzustellen. Der Wettbewerbserfolg hängt davon ab, greifbare Geschäftsergebnisse nachzuweisen – kürzere mittlere Erkennungszeit, niedrigere Cloud-Ausgaben und verifizierte Compliance –, anstatt lediglich algorithmische Komplexität anzupreisen.

Marktführer im Bereich kognitive Operationen

IBM Corporation

Micro Focus International Plc

VMware, Inc.

Splunk Inc.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken zeigen sich am deutlichsten dort, wo Käufer eine geschlossene Behebung über hybride Bestände hinweg benötigen, dabei aber auf Governance- und Datensouveränitätsbeschränkungen stoßen. Plattformen, die Richtlinienkontrollen zur Laufzeit einbetten und souveräne Bereitstellungsmuster unterstützen, passen zu regulierten und öffentlichen Käufern, die Rohtelemetriedaten nicht zentralisieren können, und verstärken die Nachfrage nach hybriden Architekturen, die sensible Daten lokal halten und dennoch hochskalierbare Analysen ermöglichen. Schritte von Anbietern im Jahr 2026, darunter IBMs Positionierung einer KI-gestützten Betriebsebene für koordinierte Reaktionen und die Einführung eines souveränen Kernkonzepts zur Richtliniendurchsetzung, verdeutlichen, dass compliance-fähige Betriebsmodelle zunehmend Teil von Produktentscheidungen werden und nicht mehr ein nachträglicher Zusatz sind.

Eine weitere Chance liegt in der Modernisierung von Betriebszentren in Telekommunikation und Großunternehmen, wobei der Wandel von alarmgetriebenen Workflows zu autonomen, modellgestützten Betriebsabläufen führt, die Observability- und Sicherheitssignale korrelieren. Insbesondere in Technologie und Telekommunikation weisen veröffentlichte Branchenprogramme zu souveräner und industrieller KI-Infrastruktur, wie die Initiative von Deutsche Telekom für eine industrielle KI-Cloud in München, die Anfang 2026 in Betrieb geht und in Branchenanalysen von Tech Mahindra referenziert wird, auf anhaltende Investitionen in KI-fähige operative Rückgrate hin. Der Markt lässt auch Raum für spezialisierte Lösungen, die den operativen Aufwand in komplexen Umgebungen reduzieren, wie SRE-Assistenten und GenAI-Triage, solange sie sich in bestehende ITSM/ITOM-Stacks integrieren lassen, was mit der Einführung generativer Vorfallstriage durch ScienceLogic und Finanzierungsrunden für automatisierungsfokussierte Neueinsteiger wie Ciroos und Selector AI übereinstimmt.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM stellte IBM Power Autonomous Operations als KI-gestützten Ansatz zur Verwaltung von Power-Umgebungen durch Automatisierung von Beobachtung, Analyse und ausgewählten operativen Aufgaben vor. Das Update erweitert Konzepte des autonomen Betriebs über x86-zentrierte Bestände hinaus auf IBM-Power-Umgebungen, die in Großunternehmen weit verbreitet sind, und verstärkt die Nachfrage nach einheitlichen AIOps-Praktiken über heterogene Infrastrukturen hinweg.

- Mai 2026: Broadcom kündigte VMware Cloud Foundation 9.1 an und positionierte es als sichere und kosteneffiziente private Cloud-Plattform für produktive KI mit Unterstützung für gemischte Rechenleistung. Dies stärkt die Relevanz privater Clouds für Käufer kognitiver Betriebsabläufe, die konsistente Observability- und Automatisierungskontrollen benötigen, während sie sensible Workloads außerhalb reiner Public-Cloud-Architekturen betreiben.

- November 2024: ScienceLogic stellte Skylar AI vor, eine generative KI-Engine zur Automatisierung der Echtzeit-Vorfallstriage. Durch die Beschleunigung der Interpretation und Bearbeitung operativer Signale unterstützte die Einführung den Wandel von der manuellen Alarmbearbeitung hin zur KI-gestützten Entscheidungsfindung innerhalb von IT-Betriebs-Workflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für kognitive Betriebsabläufe Software und zugehörige Dienstleistungen, die KI und Analytik nutzen, um IT- und Geschäftsbetriebs-Workflows zu überwachen, vorherzusagen und zu automatisieren. Dies umfasst operative Einblicke, Ereigniskorrelation und geführte Behebung über wichtige Unternehmensumgebungen hinweg.

Ausgeschlossen sind: rein manuelle IT-Managed-Services ohne kognitive Ebene, generische Infrastrukturhardware und eigenständige Cybersicherheitsprodukte, die nicht auf Betriebsanalytik ausgerichtet sind.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Anwendung

- IT-Betriebsanalysen

- Anwendungsleistungsmanagement

- Netzwerkanalysen

- Sicherheitsanalysen

- Infrastrukturmanagement

- Weitere Anwendungen

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Weitere Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und die ersten überprüfbaren Nachfrage- und Angebotssignale aufzubauen. Wir stützten uns auf öffentliche und offizielle Quellen wie NIST-Publikationen, Artikel aus den digitalen Bibliotheken von IEEE und ACM, Einreichungen bei der US-amerikanischen SEC, Reihen des Bureau of Labor Statistics zur Beschäftigung in IT und Software sowie OECD-Indikatoren, die die Kapazität der digitalen Unternehmensausgaben erklären helfen.

Um den Anwendungsbereich in messbare Inputs zu übersetzen, prüften wir Geschäftsberichte und Investorenpräsentationen von Unternehmen, Produktdokumentationen und öffentlich verfügbare Preishinweise sowie vertrauenswürdige Presseberichterstattung über die Einführung von Betriebslösungen für KI in Unternehmen. Patentdatenbank-Scans wurden ebenfalls genutzt, um zu verstehen, wo der technische Fokus zunimmt, und ein Abonnement für Unternehmensfinanzdaten und Marktinformationen wurde selektiv eingesetzt, um Umsatzangaben auf Segmentebene zu normalisieren. Diese Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls herangezogen, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Verantwortlichen für IT-Betrieb in Unternehmen, Plattformverantwortlichen, Systemintegratoren und Fachspezialisten, die AIOps-, Observability- und Automatisierungsprogramme verwalten. Da die Einführung je nach Cloud-Reife und Intensität der Regulierung in der jeweiligen Branche unterschiedlich ausfällt, erhoben wir Meinungen aus wichtigen Regionen sowie von Großunternehmen und wachsenden mittelständischen Anwendern, um Lücken zu schließen, die öffentliche Daten hinterlassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 17% | APAC: 43% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 26% | EMEA: 37% |

| Kleinere Akteure: 19% | Manager: 57% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, bei dem Ausgabenpools für Unternehmenssoftware und IT-Betrieb nach Region rekonstruiert und dann nach der Adoptionsrate von Anwendungsfällen kognitiver Betriebsabläufe in Bereichen wie Monitoring, Application-Performance-Management, Netzwerkanalytik, Sicherheitsanalytik und Infrastrukturmanagement gefiltert wurden. Nach der Formung des Nachfragepools wurde die Adoptionsintensität mithilfe von Inputs wie Tempo der Cloud-Migration, Durchdringung von Observability-Tools, typischem Bereitstellungsmix (Cloud versus On-Premises) und dem Anteil der Ausgaben für Dienstleistungen versus Tools angepasst.

Die Gesamtsummen wurden anschließend mithilfe selektiver Bottom-Up-Näherungen bestätigt, einschließlich stichprobenartiger Anbieterumsatzaufteilungen aus öffentlichen Materialien, Kanalprüfungen mit Dienstleistern und einfacher ASP-mal-Volumen-Prüfungen anhand von Preisproxys basierend auf Sitzplätzen, Knoten oder Workloads. Wo Angaben fehlten, wurden Lücken durch Peer-Durchschnittswerte innerhalb derselben Produktkategorie geschlossen, gefolgt von Anpassungen im Rahmen der Interviewvalidierung.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Ausgaben mit IT-Budgetzyklen und Konsolidierungswellen von Plattformen schwanken können. Die Wachstumspfade wurden durch Expertenkonsens zur Einführung von KI-Assistenten in Betriebsteams, zur Ausweitung der Automatisierungsabdeckung und zu schnelleren Zielen bei der Vorfallreaktion gesteuert und anschließend in Annahmen zur jährlichen Durchdringung und Preisentwicklung übersetzt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie Wachstumstrends bei Unternehmenssoftware, Dynamik im IT-Dienstleistungssektor und Indikatoren für die Komplexität von Cloud-Betriebsabläufen abgeglichen und anschließend nach Region und Anwendung auf Ausreißer überprüft. Bei auftretenden Abweichungen wurde der zugrunde liegende Treiber auf einen bestimmten Input zurückverfolgt, und Befragte wurden erneut kontaktiert, wenn die Annahme nicht mit einer klaren Begründung untermauert werden konnte.

Vor der endgültigen Freigabe durchlaufen die Zahlen eine mehrstufige Analystenprüfung, einschließlich Konsistenzprüfungen über die historische Entwicklung und implizierte Ausgaben pro einführendem Unternehmen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Änderungen die Adoptions- oder Preiserwartungen beeinflussen. Unmittelbar vor der Lieferung wird eine letzte Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für kognitive Betriebsabläufe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für kognitive Betriebsabläufe zu sehen, selbst wenn dieselbe Bezeichnung verwendet wird. Unterschiede ergeben sich in der Regel daraus, was als kognitive Betriebsabläufe im Gegensatz zu angrenzenden Tools gezählt wird, welches Jahr als Ankerjahr behandelt wird und wie Dienstleistungsumsätze behandelt werden, wenn Plattformen über Partner verkauft werden.

Wesentliche Unterschiede zeigen sich auch darin, wie die Preisentwicklung projiziert wird, da einige Schätzungen von konstanten durchschnittlichen Verkaufspreisen ausgehen, während andere Rabatte, Bündelungen oder Modulerweiterungen im Zeitverlauf modellieren. Der Zeitpunkt der Währungsumrechnung, die Behandlung von Mehrjahresverträgen und wie schnell das Modell nach großen KI-Veröffentlichungen aktualisiert wird, können die Gesamtsumme ebenfalls erheblich verändern. Durch die Verfolgung des Bereitstellungsmix, der Dienstleistungsanbindung und der Anwendungsabdeckung hält Mordor Intelligence die Gesamtsumme für kognitive Betriebsabläufe auf Lösungen und Dienstleistungen beschränkt, die mit Betriebsanalytik und Automatisierung verbunden sind, und überprüft die Annahmen anschließend mit aktuellem Expertenfeedback, bevor die endgültige Zahl festgelegt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,78 Mrd. USD (2026) | |

| Fachzeitschrift A | 34,75 Mrd. USD (2029) | Verwendet ein späteres Zieljahr und fasst häufig breitere Kategorien kognitiver Software in die Gesamtsumme ein, wodurch angrenzende Umsätze aus KI-Plattformen und Automatisierung über reine Betriebs-Workflows hinaus einfließen können. |

| Branchenportal B | 16,72 Mrd. USD (2025) | Setzt ein früheres Ankerjahr an und wendet eine höhere Gesamt-CAGR an, ohne Dienstleistungen und Software klar zu trennen, was den Ausgangspunkt und die implizierte Preiskurve verschieben kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Anwendungsbereichs und zeitliche Entscheidungen, gefolgt von der Behandlung von Dienstleistungen und Preisentwicklung. Wenn Variablen klar definiert und mit Interviewfeedback sowie öffentlichen Nachfragesignalen abgeglichen werden, lässt sich das Ergebnis leichter nachvollziehen und bei veränderten Marktbedingungen einfacher aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kognitive Operationen und seine Wachstumsaussichten?

Die Marktgröße für kognitive Operationen betrug im Jahr 2026 23,78 Milliarden USD und soll bis 2031 auf 50,39 Milliarden USD wachsen, bei einer CAGR von 16,18 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung führt mit einem Umsatzanteil von 71,20 % im Jahr 2025 und soll aufgrund ihrer elastischen Skalierbarkeit und niedrigeren Eigentumskosten die schnellste CAGR von 17,55 % verzeichnen.

Warum sind Sicherheitsanalysen die am schnellsten wachsende Anwendungskategorie?

Die Konvergenz von Observability und Cybersicherheit ermöglicht eine frühzeitige Erkennung von Sicherheitsverletzungen; daher wird für Sicherheitsanalysen bis 2031 eine CAGR von 17,56 % erwartet.

Welche Regionen sollten Anbieter für die Expansion priorisieren?

Der asiatisch-pazifische Raum bietet die höchste CAGR von 17,61 %, angetrieben durch aggressive 5G-Einführungen, KI-freundliche Rahmenbedingungen und rasante Cloud-Einführung in Fertigung und Finanzwesen.

Wie wirken sich Fachkräftemangel auf die Markteinführung aus?

Ein Mangel an interdisziplinären AIOps-Fachleuten verlängert Projektzeitpläne und erhöht Kosten, was Unternehmen dazu veranlasst, sich auf Managed-Service-Partner und interne Schulungsprogramme zu verlassen.

Welcher Grad an Marktfragmentierung besteht heute?

Der Markt weist einen Konzentrationsgrad von 6 auf; die fünf größten Anbieter halten zusammen weniger als 50 % des Marktanteils, sodass neue Marktteilnehmer weiterhin erhebliche Chancen haben, Nischensegmente zu erschließen.

Seite zuletzt aktualisiert am: