Marktgröße und Marktanteil für Oberflächendesinfektionsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.90 Milliarden US-Dollar |

| Marktgröße (2031) | 7.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

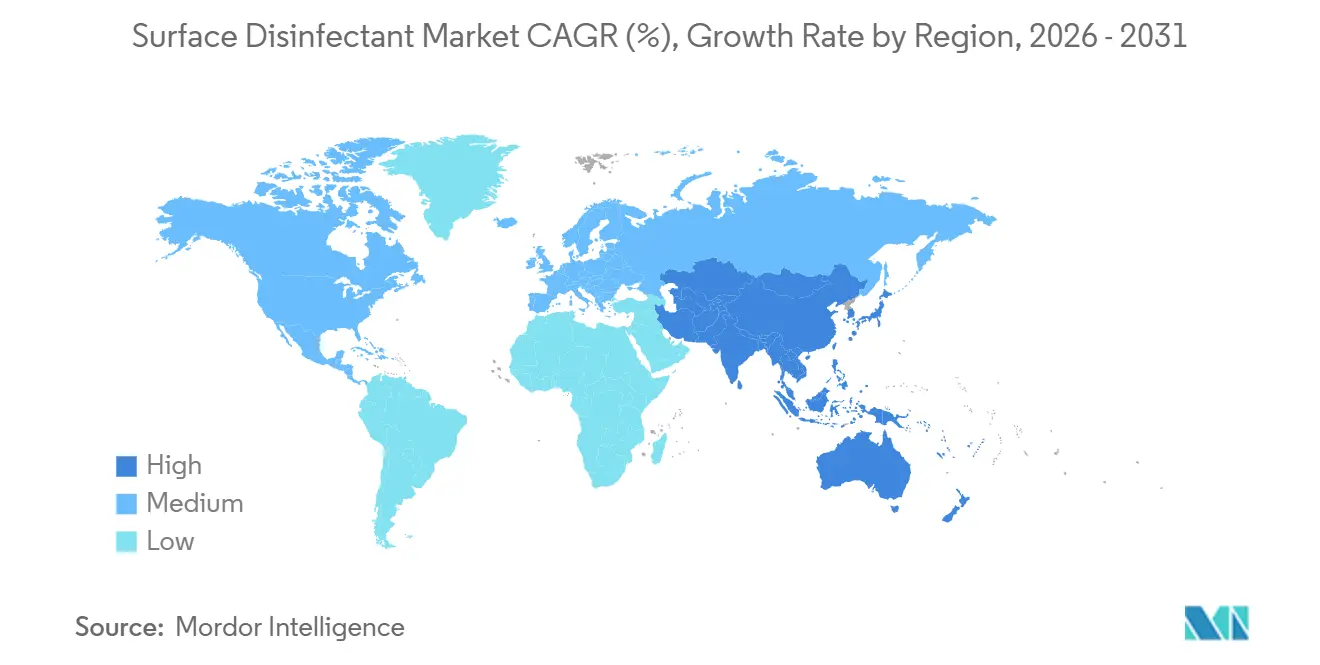

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Oberflächendesinfektionsmittel von Mordor Intelligence

Die Marktgröße für Oberflächendesinfektionsmittel wird voraussichtlich von 5,60 Milliarden USD im Jahr 2025 auf 5,90 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,70 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,46 % über den Zeitraum 2026–2031 entspricht.

Der Markt für Oberflächendesinfektionsmittel profitiert weiterhin von einer erhöhten Wachsamkeit bei der Infektionskontrolle, steigenden chirurgischen Eingriffszahlen und dem Wandel hin zu rückstandsfreien Chemikalien, die sowohl regulatorische als auch Nachhaltigkeitsanforderungen erfüllen. Alkoholbasierte Formulierungen bleiben der Umsatzschwerpunkt, da sie schnell trocknen und kein Abspülen erfordern. Peroxidsysteme gewinnen jedoch zunehmend an Bedeutung, da Krankenhäuser und Pharmaunternehmen nach Breitspektrum-Wirksamkeit ohne das Offenlegungsrisiko quaternärer Ammoniumverbindungen (QAC) suchen. Kostenträger lenken elektive Eingriffe in ambulante Zentren, sodass Einkaufsleiter in diesen Einrichtungen hochwertigere Tücher und Schäume kaufen, die der stationären Leistung entsprechen, während Abonnement-E-Commerce-Verträge Nachfüllzyklen sichern und eine transparente Preisbenchmarking über Portfolios mit mehreren Standorten ermöglichen. Lieferanten integrieren zudem Internet-of-Things (IoT)-Sensoren in Spender und wandeln Daten zur Einhaltung chemischer Vorschriften in ein Prüfinstrument um, das eine Premiumpreisgestaltung in kostenempfindlichen Umgebungen rechtfertigt.

Wichtigste Erkenntnisse des Berichts

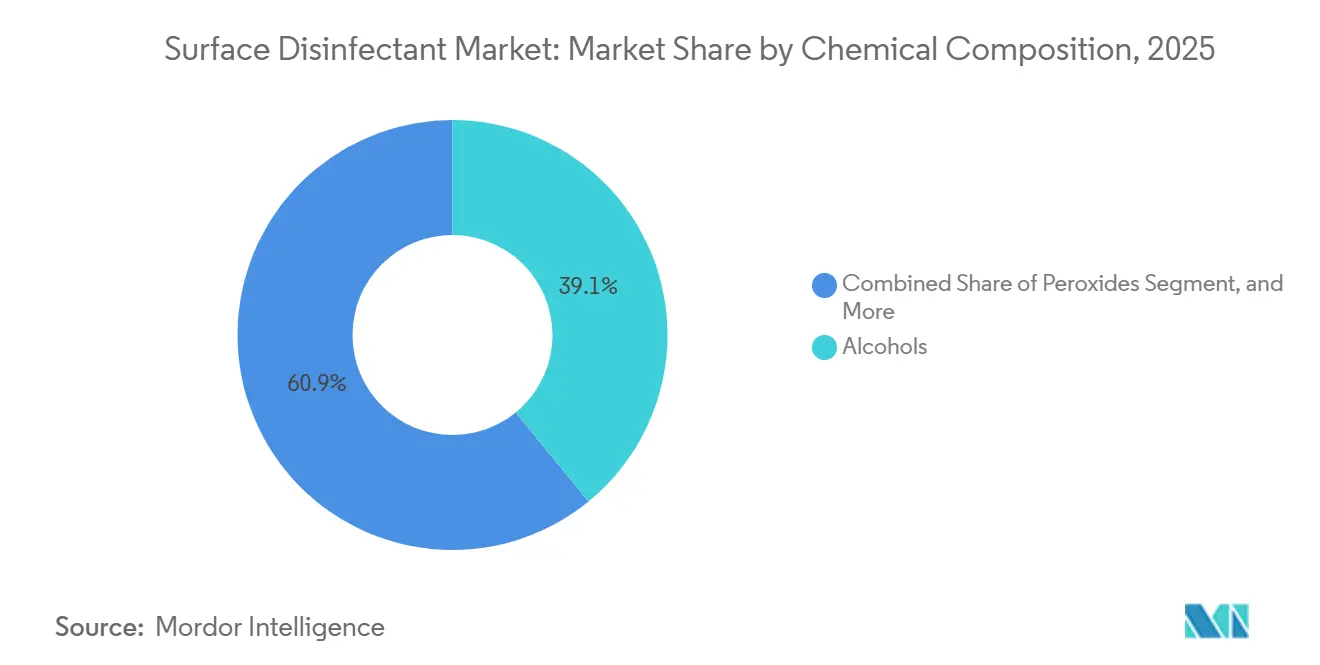

- Nach chemischer Zusammensetzung führten Alkohole mit einem Marktanteil von 39,10 % am Markt für Oberflächendesinfektionsmittel im Jahr 2025. Peroxidchemikalien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,80 % wachsen.

- Nach Form entfielen flüssige Konzentrate im Jahr 2025 auf 43,2 % des Marktes für Oberflächendesinfektionsmittel, während Sprays und Aerosole bis 2031 mit einer CAGR von 8,5 % wachsen.

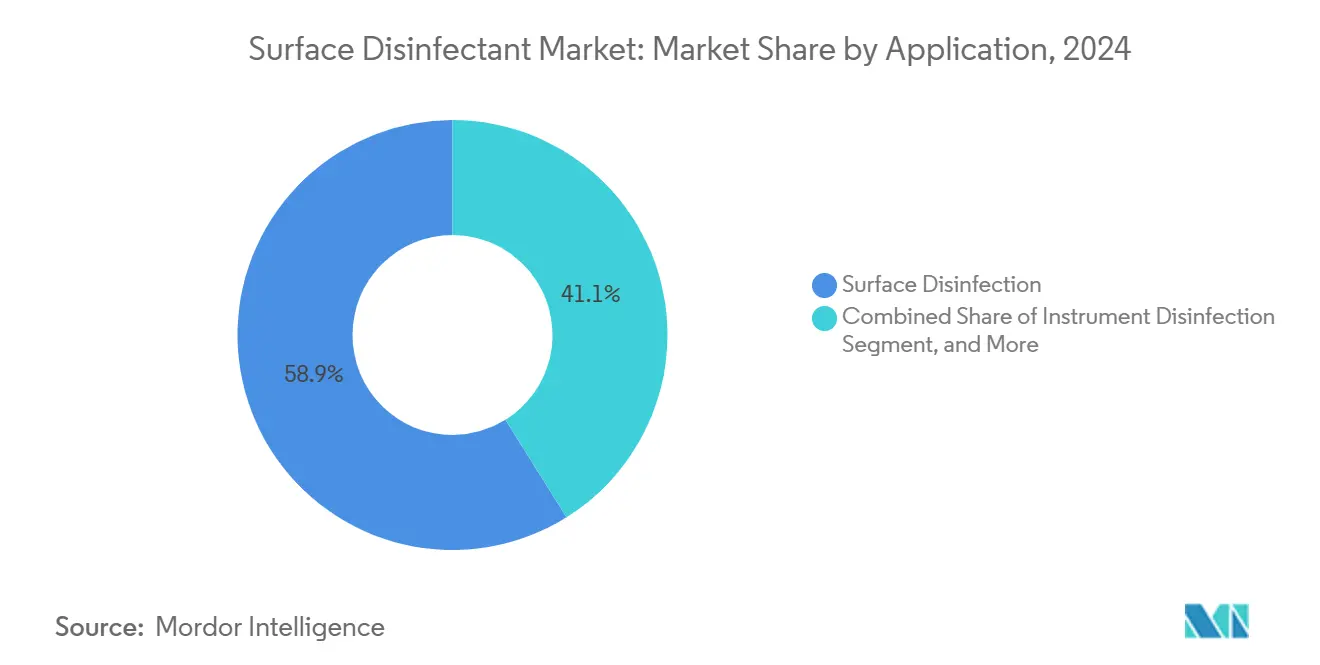

- Nach Anwendung entfiel die Oberflächendesinfektion im Jahr 2025 auf 58,90 % des Umsatzes, während die Instrumentendesinfektion bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

- Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Endverbraucheranteil von 25,05 %, während ambulante Zentren im Zeitraum 2026–2031 mit einer CAGR von 6,67 % wachsen.

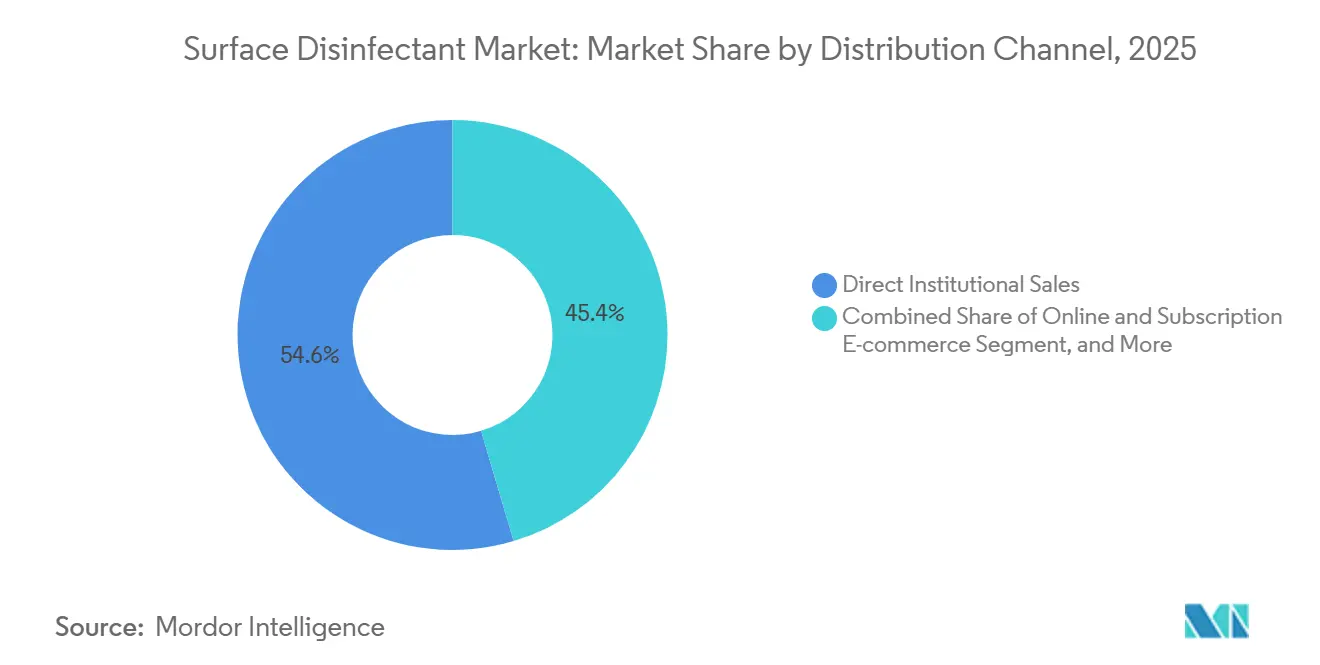

- Nach Vertriebskanal entfiel der direkte institutionelle Vertrieb im Jahr 2025 auf 54,6 % des Marktanteils für Oberflächendesinfektionsmittel, wobei Online- und E-Commerce-Kanäle bis 2031 voraussichtlich mit einer CAGR von 10,6 % wachsen werden.

- Nordamerika entfiel im Jahr 2025 auf 34,70 % des globalen Umsatzes; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,90 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Oberflächendesinfektionsmittel

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Häufigkeit von im Krankenhaus erworbenen Infektionen | +1.2% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei chirurgischen Eingriffen und Aufnahmen in die chronische Versorgung | +0.9% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Strenge Infektionskontrollvorschriften in Schwellenmärkten | +0.8% | China, Indien, Brasilien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Normalisierung des Hygienebudgets nach der Pandemie auf erhöhtem Ausgangsniveau | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von IoT-fähigen intelligenten Desinfektions-Compliance-Systemen | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Nachfüllmodelle | +0.3% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von im Krankenhaus erworbenen Infektionen

Krankenhäuser weltweit stehen unter anhaltendem Druck, Infektionen im Zusammenhang mit zentralen Venenkathetern, Harnwegskathetern und chirurgischen Eingriffen zu reduzieren. Diese Infektionen verursachen eine jährliche finanzielle Belastung von 28 bis 45 Milliarden USD für das US-amerikanische Gesundheitssystem. Im Jahr 2024 zeigten Überwachungsdaten einen Rückgang der Zentralvenenkatheter-Infektionen um 9 % und eine Reduzierung der katheterassoziierten Infektionen um 10 %. Postoperative Wundinfektionen nach abdominaler Hysterektomie stiegen jedoch um 8 %, was verdeutlicht, dass allgemeine QAC-Protokolle möglicherweise nicht in der Lage sind, eingriffsspezifische Infektionsvektoren zu bekämpfen.[1]Zentren für Seuchenkontrolle und Prävention, "Nationaler HAI-Fortschrittsbericht," cdc.gov Patienten in Ländern mit niedrigem und mittlerem Einkommen sind einem bis zu 20-mal höheren Infektionsrisiko ausgesetzt als in wohlhabenderen Ländern. Infolgedessen dominieren Peroxid- und Alkoholmischungen in Hocheinkommensmärkten, während Hypochloritlösungen in anderen Regionen die Kostenführerschaft behalten. Darüber hinaus bestraft Medicare Krankenhäuser im höchsten Infektionsquartil, indem bis zu 3 % der Zahlungen einbehalten werden, was die Infektionsprävention zu einem entscheidenden Faktor für den Schutz von Einnahmen und die Rechtfertigung von Investitionen in hochwertige Desinfektionsmittel macht. Diese Faktoren treiben gemeinsam die nachhaltige Wachstumsdynamik des Marktes für Oberflächendesinfektionsmittel an.

Wachstum bei chirurgischen Eingriffen und Aufnahmen in die chronische Versorgung

Bis 2030 werden die globalen chirurgischen Eingriffszahlen voraussichtlich 400 Millionen pro Jahr übersteigen, angetrieben durch alternde Bevölkerungen und einen erweiterten Zugang zur Gesundheitsversorgung in wichtigen Märkten wie China und Indien. In den Vereinigten Staaten entfallen mittlerweile über 60 % der elektiven Baucheingriffe auf minimalinvasive Techniken. Im asiatisch-pazifischen Raum steigen die Krankenhausaufnahmen für chronische Erkrankungen, darunter Diabetes, Herz-Kreislauf- und Lungenerkrankungen, jährlich um 4–5 %. Dieser Trend verlängert Krankenhausaufenthalte und treibt einen höheren Chemikalienverbrauch pro Bettentag an. Im Jahr 2024 führten ambulante Zentren in den Vereinigten Staaten 28 Millionen Eingriffe durch, gegenüber 23 Millionen im Jahr 2020.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Gesundheitsstatistik 2024," oecd.org Diese Einrichtungen müssen dieselben Protokolle der Gemeinsamen Kommission einhalten wie stationäre Stationen, was den Markt für Oberflächendesinfektionsmittel weiter ausweitet.

Strenge Infektionskontrollvorschriften in Schwellenmärkten

Im Jahr 2024 führte China Vorschriften ein, die eine vierteljährliche Oberflächenbeprobung auf Krankenhausinfektionen vorschreiben, und verhängte Bußgelder für das Überschreiten von Grenzwerten für koloniebildende Einheiten. Dieser politische Wandel verwandelt die Infektionskontrolle von einer empfohlenen Praxis in eine finanzielle Verantwortung und schafft eine beständige Nachfrage aus den 36.000 Krankenhäusern des Landes. Ebenso zielen Indiens Leitlinien von 2025 darauf ab, die Beschaffungsstandards zu verbessern, indem Bezirkskrankenhäuser verpflichtet werden, prüfungsfähige Chemikalienbestandsprotokolle zu führen, was Chancen für globale Lieferanten schafft. In Brasilien verknüpfen aktualisierte Akkreditierungsstandards aus dem Jahr 2024 Desinfektionsprotokolle nun mit der Lizenzierung, was zu erhöhten Ausgaben in privaten Kliniken führt, die zuvor über unzureichende Ausstattung verfügten.

Normalisierung des Hygienebudgets nach der Pandemie auf erhöhtem Ausgangsniveau

Obwohl die pandemiebedingte Hamsterkäufe von COVID-19 nachgelassen haben, liegen die Einrichtungsbudgets für Desinfektionsmittel weiterhin 15–20 % über dem Niveau von 2019, angetrieben durch den Einfluss sichtbarer Reinigung auf die Patientenzufriedenheitswerte. Im Jahr 2024 schloss der NHS Verträge im Wert von 4,4 Milliarden USD ab, die Reinigungsverbrauchsmaterialien abdecken und eine mehrjährige Mengenstabilität für Lieferanten gewährleisten. Darüber hinaus gaben in einer Umfrage 68 % der Einrichtungsleiter an, die Ausgaben für Desinfektionsmittel bis 2026 aufrechterhalten oder erhöhen zu wollen, trotz der Stabilisierung der Bürobelegungsraten.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Toxizität und ökologische Überprüfung von Chlor- und QAC-Chemikalien | −0.6% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zollvolatilität und Störungen in der Rohstoffversorgung | −0.4% | Global, Ethanol- und QAC-Ausgangsstoffe | Kurzfristig (≤ 2 Jahre) |

| Entstehung desinfektionstoleranter mikrobieller Stämme | −0.5% | Hochfrequentierte Gesundheits- und Lebensmittelstandorte | Langfristig (≥ 4 Jahre) |

| Oberflächenkompatibilitätsprobleme mit empfindlicher Elektronik und Oberflächen | −0.3% | Pharma- und Elektronikunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizität und ökologische Überprüfung von Chlor- und QAC-Chemikalien

Im Jahr 2024 schlug die US-amerikanische Umweltschutzbehörde Beschränkungen für 14 QAC-Pestizidprodukte aufgrund von Verstößen im Zusammenhang mit aquatischer Toxizität vor. Gleichzeitig führte Kalifornien Anforderungen für Vorderetikett-Offenlegungen von QACs ein, was den Übergang zu Alternativen wie Wasserstoffperoxid und Peressigsäure beschleunigt. Im Jahr 2025 werden europäische Regulierungsbehörden Benzalkonium und Didecyldimethylammoniumchlorid überprüfen, wobei bis 2027 potenzielle EU-weite Konzentrationsgrenzwerte erwartet werden.[3]Europäische Chemikalienagentur, "Beschränkungsdossier für QACs 2025," echa.europa.eu Darüber hinaus identifizierten begutachtete Studien aus dem Jahr 2024 QAC-Resistenzgene in Krankenhausabwässern, was Ausschüsse dazu veranlasst, häufigere Rotationen chemischer Formulierungen einzuführen.

Entstehung desinfektionstoleranter mikrobieller Stämme

Forschungsergebnisse zeigen, dass subletale Exposition gegenüber QACs (quaternären Ammoniumverbindungen) Effluxpumpen-Mutationen auslöst, die auch zur Antibiotikaresistenz beitragen. Dieser Trend verkürzt die Betriebslebensdauer von Einzelchemikalien-Protokollen. Darüber hinaus können Biofilme auf häufig berührten Oberflächen die Desinfektionsmitteldurchdringung um bis zu 1.000-fach verringern, was zu einer realen Leistung führt, die häufig hinter den Angaben auf dem Etikett zurückbleibt. Diese Lücke führt zu einer Überanwendung, die die Entwicklung von Toleranz beschleunigt. Darüber hinaus weisen Carbapenem-resistente Enterobacteriaceae-Isolate aus Intensivstationen nun erhöhte minimale Hemmkonzentrationen gegenüber QACs auf, was die Bedeutung der Einführung von Mehrfachchemikalien-Rotationsstrategien unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischer Zusammensetzung: Peroxidchemikalien gewinnen gegenüber der Dominanz von Alkoholen

Wasserstoffperoxid- und Peressigsäurelösungen wachsen mit einer CAGR von 7,80 %, dem schnellsten unter den Wirkstoffen, und sind auf dem Weg, bis 2031 2,55 Milliarden USD des Marktes für Oberflächendesinfektionsmittel zu erfassen. Alkohole blieben 2025 der Umsatzführer, da sie eine schnelle Wirksamkeit bieten und kein Abspülen erfordern, aber Entflammbarkeit und Bedenken hinsichtlich der Oberflächenaustrocknung begrenzen die Durchdringung in Elektronik- und Lebensmittelbetrieben. Quaternäre Ammoniumverbindungen dominieren weiterhin kostenempfindliche Regionen, da sie Peroxidpreise um 30–50 % unterbieten, obwohl die zunehmende regulatorische Überprüfung nordamerikanische und europäische Käufer in Richtung Peroxid- und Alkoholmischungen drängt.

Nach Form: Sprays und Schäume übertreffen traditionelle Flüssigkeiten

Im Jahr 2025 entfielen flüssige Konzentrate auf einen Anteil von 43,2 % am Markt für Oberflächendesinfektionsmittel und machten sie damit zum größten Formulierungssegment nach Marktgröße, dank ihrer Kosten-Abdeckungs-Effizienz. Einrichtungen bevorzugen Flüssigkeiten für Bodenwischsysteme und zentrale Verdünnungsstationen, da die Dosiergenauigkeit die Einhaltung von Prüfanforderungen unterstützt. Ein Nebeneffekt ist, dass große Verpackungen das Entsorgungsvolumen von Verpackungen reduzieren, was mit Nachhaltigkeitsverpflichtungen im Gesundheitswesen übereinstimmt und indirekt Deponiegebühren begrenzt. Durch die Beibehaltung von Flüssigkeiten als Basis sichern sich Anbieter einen vorhersehbaren Rohstoffeinkauf, ein Faktor, der die Margenvolatilität abfedert. Sprays und Aerosole werden bis 2031 voraussichtlich mit einer CAGR von 8,5 % wachsen und sind damit das am schnellsten wachsende Formulierungssegment im Markt für Oberflächendesinfektionsmittel.

Nach Anwendung: Instrumentendesinfektion beschleunigt sich infolge des Wachstums bei chirurgischen Eingriffen

Die Instrumentendesinfektion wächst mit einer CAGR von 7,05 %, da wiederverwendbare Endoskope und robotergestützte Ports eine schnelle Hochgraddesinfektion zwischen Patienten erfordern. Peressigsäure- und Orthophthalaldehyd-Lösungen, die Sporen in unter 12 Minuten abtöten, schützen Kapitalausrüstung und erfüllen gleichzeitig moderne Durchsatzziele. Die Oberflächendesinfektion erfasste im Jahr 2025 weiterhin 58,90 % des Umsatzes, aber die Commoditisierung komprimiert die Margen und veranlasst Anbieter, digitale Prüfpfade, Mitarbeiterschulungen und Pathogen-Mapping-Analysen als Serviceschichten hinzuzufügen, um die Preisgestaltung zu verteidigen.

Nach Endverbraucher: Ambulante Zentren treiben die schnellste Einführung voran

Ambulante chirurgische Zentren wachsen mit einer CAGR von 6,67 %, da Versicherer elektive orthopädische, ophthalmologische und gastroenterologische Eingriffe in kostengünstigere Einrichtungen verlagern, die dennoch die Benchmarks der Gemeinsamen Kommission erfüllen müssen. Diese Standorte installieren Spender in Krankenhausqualität und kaufen markierte Einminutenwirktücher, um das Haftungsrisiko zu reduzieren, obwohl das Eingriffvolumen pro Standort geringer ist als das von Tertiärkrankenhäusern. Krankenhäuser und Kliniken entfielen im Jahr 2025 auf 25,05 % des Umsatzes, verhandeln jedoch mehrjährige Verträge, die Chemikalien, Spender und IoT-Analysen bündeln, um Mengenrabatte zu sichern.

Nach Vertriebskanal: E-Commerce stört die institutionelle Beschaffung

Abonnement-E-Commerce wächst mit einer CAGR von 10,60 %, dem schnellsten aller Segmente, da Käufer Nachbestellungen automatisieren und Preise netzwerkübergreifend vergleichen, wodurch die Beschaffungszykluszeit um bis zu 40 % verkürzt wird. Der direkte institutionelle Vertrieb entfiel im Jahr 2025 auf nur 54,60 % des Umsatzes, behält jedoch höhere Bruttomargen bei, da Lieferanten Wechselkosten durch Hardware-Leasing und Vor-Ort-Schulungspakete einbetten können. Fachhändler bleiben bei mittelgroßen Krankenhäusern und Gewerbegebäuden dominant, doch ihr Anteil schwindet, da Plattformbetreiber die Logistik mit Analyse-Dashboards überlagern, die kleinere Lieferanten nutzen können, um in integrierte Liefernetzwerke einzudringen.

Geografische Analyse

Nach Geografie: Nordamerika führt den Markt an

Nordamerika behielt im Jahr 2025 einen Anteil von 34,7 % am Markt für Oberflächendesinfektionsmittel, wobei Erstattungsregeln Infektionspräventionskennzahlen an Finanzierungsniveaus knüpfen und die Nachfrage effektiv institutionalisieren. Krankenhauseinkaufsgruppen schreiben zunehmend Ausschreibungen aus, die flüssige Konzentrate, gebrauchsfertige Tücher und elektrostatische Sprühflüssigkeiten in einem einzigen Vertrag bündeln – eine Regelung, die Lieferanten mit vollständigen Portfolios begünstigt. Die Region ist auch ein Vorreiter bei der Einführung der Wasserstoffperoxid-Dampf-Dekontamination für Isolierzimmer, wodurch der durchschnittliche Umsatz pro desinfiziertem Quadratmeter steigt. Lieferanten stellen fest, dass staatliche Beschaffungsteams nun neben Wirksamkeitsdaten auch Angaben zum CO₂-Fußabdruck anfordern, was darauf hindeutet, dass Umweltkennzahlen die Angebotsbewertung bald ebenso stark beeinflussen könnten wie der Preis.

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 8,9 % erzielen, das schnellste regionale Wachstumstempo im Markt für Oberflächendesinfektionsmittel. Staatliche Anreize zur Unterstützung des Neubaus von Krankenhäusern in China, Indien und Indonesien führen zu Rahmenvereinbarungen in der Frühphase mit Desinfektionsmittellieferanten und schaffen langfristige Umsatztransparenz. Lokale Hersteller nutzen ihre Vertrautheit mit fragmentierten Vertriebsnetzwerken, um Ausschreibungen in Sekundärstädten zu gewinnen, während internationale Premiummarken weiterhin Einrichtungen der Tertiärversorgung dominieren. Da Bauvorschriften nun integrierte Desinfektionslager- und Spendersysteme vorschreiben, werden chemische Spezifikationen bereits bei der Architekturausschreibung festgelegt – eine Besonderheit, die Verkaufszyklen neu ordnet. Die inkrementelle Nachfrage aus pharmazeutischen Reinräumen und Medizinproduktfabriken fügt einen parallelen industriellen Umsatzstrom hinzu, der es Lieferanten ermöglicht, Formulierungs-F&E-Kosten auf beide Endmärkte zu verteilen.

Europa bleibt ein regulatorischer Vorreiter und gibt Zutatenrestriktionen und Wirksamkeitstestprotokolle vor, die häufig globale Normen vorwegnehmen. Der regionale Schwerpunkt auf kreislauffähigen Verpackungen hat konzentrierte Nachfüllpackungen und Kartonbehälter gefördert – Praktiken, die später nach Nordamerika migrieren, sobald sie sich als tragfähig erwiesen haben. Süd- und osteuropäische Krankenhäuser, die mit engeren Kapitalbudgets konfrontiert sind, entscheiden sich für gemischte Ansätze, die herkömmliche Chlorlösungen für unkritische Bereiche mit Peroxidtüchern auf Intensivstationen kombinieren, und zeigen damit, wie Kostenstufungsstrategien Lieferantenportfolios prägen. Im März 2024 brachte die Europäische Chemikalienagentur Vorschläge zur Neuklassifizierung quaternärer Ammoniumverbindungen vor, ein Schritt, der Produktreformulierungszyklen beschleunigen und die Nachfrage nach alternativen Wirkstoffen ankurbeln könnte. Die variablen Erstattungsstrukturen des Kontinents – von Einzahler- bis zu gemischten Systemen – schaffen einen Flickenteppich-Markt, der Lieferanten belohnt, die Wertversprechen nach Ländern anpassen können.

Wettbewerbslandschaft

Der Markt für Oberflächendesinfektionsmittel ist mäßig konsolidiert, wobei die fünf größten Unternehmen einen bedeutenden, aber nicht dominierenden Anteil am globalen Umsatz halten, was Raum für regionale Herausforderer lässt. Marktführer konkurrieren zunehmend mit integrierten Lösungen, die Chemikalien mit IoT-fähigen Spendern kombinieren, was die Wechselkosten erhöht und gleichzeitig Nutzungsdaten generiert, die Erneuerungszyklen verlängern. Größere Akteure sichern Innovationspipelines, indem sie sowohl Basischemie-Anlagen als auch Formulierungszentren betreiben und so die Versorgungskontinuität auch in Zeiten von Rohstoffvolatilität gewährleisten. Diese vorgelagerte Kontrolle wurde während jüngster Lösungsmittelengpässe zu einem Differenzierungsmerkmal, das Kundenwertschätzung gewann und Premiumpreispositionen stärkte.

Strategische Akquisitionen veranschaulichen, wie etablierte Unternehmen vertikale und horizontale Abdeckung anstreben. Medlines Kauf der chirurgischen Lösungseinheit von Ecolab für 950 Millionen USD im April 2024 verschaffte sofortigen Zugang zu Operationssaalspezialisten und zeigte, dass Portfoliobreite schneller gekauft als organisch aufgebaut werden kann. Solche Transaktionen umfassen häufig technische Serviceteams, die für die Vor-Ort-Protokolloptimierung entscheidend sind und eingebettete Beziehungen schaffen, die Neueinsteiger nur schwer verdrängen können. Es bestehen jedoch Transaktionsintegrationsrisiken, da überlappende Vertriebsteams Krankenhauseinkäufer verwirren können, wenn das Kontomanagement nicht sorgfältig gesteuert wird.

Technologische Disruptoren, die sich auf UV-C- und elektrostatische Plattformen konzentrieren, üben Wettbewerbsdruck aus, indem sie Ansprüche zur Chemikalienreduzierung stellen, die für nachhaltigkeitsorientierte Kunden attraktiv sind. Etablierte Chemikalienmarken kontern, indem sie Eigenmarkengeräte einführen oder Minderheitsbeteiligungen an Hardware-Innovatoren erwerben, was eine Konvergenz der Produktkategorien signalisiert. Ein unausgesprochener, aber beobachtbarer Trend ist, dass venture-finanzierte Start-ups patentierte Düsengeometrien oder wellenlängenspezifische UV-C-Emitter an größere Händler lizenzieren und Lizenzeinnahmen zur Finanzierung von Prototypen der nächsten Generation nutzen. Das daraus resultierende Ökosystem verwischt traditionelle Grenzen und macht künftige Marktanteilsberechnungen für Oberflächendesinfektionsmittel davon abhängig, wie Analysten hybride Angebote klassifizieren.

Marktführer im Bereich Oberflächendesinfektionsmittel

Ecolab Inc.

3M Company

Reckitt Benckiser Group plc

STERIS plc

The Clorox Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: EnvirOx stellte OxiGenesis Hyper-Concentrate vor, eine Vier-Verdünnungs-Lösung, die 99 % der Reinigungs- und Desinfektions-SKUs einer Einrichtung eliminiert, ohne dass bei der Gebrauchsverdünnung persönliche Schutzausrüstung erforderlich ist.

- Januar 2026: Harrison brachte eine professionelle Feuchttücherlinie auf den Markt, die in Großbritannien für industrielle Reinigungsanwendungen hergestellt wird.

- Januar 2026: Ultraviolet Devices Inc. stellte auf der AHR Expo in Las Vegas seine V-MIX Raumluft-Desinfektionseinheit für den oberen Raumbereich vor.

- Oktober 2025: Metrex brachte CaviCide HP auf den Markt, ein Oberflächendesinfektionsmittel auf Wasserstoffperoxidbasis mit einer Einwirkzeit von einer Minute, das 70 Krankheitserreger abdeckt.

- September 2025: Wipro Consumer Care führte in Indien MaxKleen 2-in-1 Bodenreiniger ein, der Desinfektionswirkung mit Insektenabwehr kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Oberflächendesinfektionsmittel als den globalen Umsatzwert chemischer oder biobasierter Formulierungen, Flüssigkeiten, Tücher, Pulver, Sprays und Aerosole, die auf inerte Oberflächen in Gesundheits-, Gewerbe- und Haushaltsumgebungen aufgetragen werden, um Bakterien, Pilze und Viren zu inaktivieren.

Ausschluss aus dem Umfang: Produkte, die ausschließlich für die Hautantisepsis oder Instrumentensterilisationseinheiten bestimmt sind, liegen außerhalb der Grenzen dieses Marktes.

Segmentierungsübersicht

- Nach chemischer Zusammensetzung

- Quaternäre Ammoniumverbindungen

- Hypochlorit

- Alkohole

- Aldehyde

- Peroxide (Wasserstoffperoxid und Peressigsäure)

- Phenolische Verbindungen

- Jodverbindungen

- Nach Form

- Flüssigkeiten (verdünnbar und gebrauchsfertig)

- Tücher

- Sprays und Schäume

- Tabletten und Pulverkonzentrate

- Nach Anwendung

- Oberflächendesinfektion

- Instrumentendesinfektion

- Luft- und Raumdesinfektion

- Desinfektion von lebensmittelberührenden Oberflächen

- Nach Endverbraucher

- Krankenhäuser und Kliniken

- Ambulante und tagesklinische chirurgische Zentren

- Diagnostiklabore

- Pharmazeutische und biotechnologische Fertigung

- Lebensmittel- und Getränkeverarbeitungsanlagen

- Gewerbliche und institutionelle Gebäude

- Privathaushalte

- Nach Vertriebskanal

- Direkter institutioneller Vertrieb

- Fachhändler

- Einzelhandel (Super- und Verbrauchermärkte)

- Online- und Abonnement-E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Infektionskontrollkrankenschwestern, Einrichtungsleiter, Händler und Rohstofflieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verifizierten durchschnittliche Verkaufspreise, typische Verbrauchsraten pro Operationssaal und regionale Beschaffungszyklen und ermöglichten es uns, Datenlücken zu schließen, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Datensätzen wie dem Nationalen Netzwerk für Gesundheitssicherheit der Zentren für Seuchenkontrolle und Prävention zu im Krankenhaus erworbenen Infektionen, UN Comtrade-Versandcodes für Desinfektionsmittel-HS-Kategorien, Eurostat-Produktionsindizes und WHO-Statistiken zur Krankenhausbettendichte. Veröffentlichungen von Branchenverbänden des Amerikanischen Reinigungsinstituts, begutachtete Artikel im Journal of Hospital Infection und bei der SEC eingereichte Jahresberichte lieferten Benchmarks auf Unternehmensebene. Abonnementressourcen wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und aktuelle Produkteinführungen. Diese Liste ist illustrativ; viele weitere Quellen flossen in Datenprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die auf der Produktion von Oberflächendesinfektionsmitteln im Jahr 2024, Handelsströmen und dem durchschnittlichen Verbrauch pro belegtem Krankenhausbett basiert, wurde erstellt. Sie wurde dann mit Bottom-up-Momentaufnahmen aus Herstellerumsätzen und E-Commerce-Kanalvolumina abgeglichen. Zu den wichtigsten Variablen gehören die Anzahl chirurgischer Eingriffe, die HAI-Inzidenz, Gesundheitskapitalausgaben, Rohstoffpreisindizes, Saisonalität bei Grippewellen und regulatorische Genehmigungen neuartiger Chemikalien. Prognosen basieren auf multivariater Regression, ergänzt durch Szenarioanalysen, wobei Elastizitäten von Primärexperten geprüft wurden. Wo Lieferantendaten lückenhaft waren, haben wir regionale Penetrationsraten aus Einrichtungsprüfungen abgeleitet, bevor wir die Gesamtwerte zur Modellbalancierung angepasst haben.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreistufige Überprüfungen: automatisierte Varianzmarkierungen, Peer-Analysten-Prüfung und Freigabe durch den Forschungsleiter. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse oder Preisschocks auftreten. Kurz vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum unser Ausgangswert für Oberflächendesinfektionsmittel Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preisbasen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen in diesem Bereich gehören, ob über den Einzelhandel verkaufte Tücher berücksichtigt werden, wie durchschnittliche Verkaufspreise in inflationären Quartalen abgeleitet werden und wie häufig Krankenhausnutzungsquoten für Verkehrsverschiebungen nach der Pandemie neu kalibriert werden. Das Modell von Mordor verwendet aktuelle regionale durchschnittliche Verkaufspreise und eine jährliche Aktualisierung, während einige Quellen Annahmen aus der Zeit vor COVID-19 beibehalten oder auf Proxys aus einem einzigen Land zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 5,60 Mrd. USD (2025) | ||

| 3,04 Mrd. USD (2025) | Globales Beratungsunternehmen A | Einzelhandelstücher ausgeschlossen; konservativer durchschnittlicher Verkaufspreis aus Verträgen von 2021 |

| 6,18 Mrd. USD (2024) | Fachzeitschrift B | Prognosebasis veraltet; Krankenhausbettenwachstum nach der Pandemie nicht neu kalibriert |

| 5,85 Mrd. USD (2023) | Branchenquelle C | Volumen aus Nordamerika ohne regionale Modifikatoren auf globale Ebene hochgerechnet |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogene Mittelwegschätzung, wenn Umfang, Preisbasis und Aktualisierungsrhythmus harmonisiert werden, Entscheidungsträgern einen verlässlichen, nachvollziehbaren Ausgangspunkt bietet, der sowohl aggressive Inflation als auch veraltete Unterzählungen vermeidet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Oberflächendesinfektionsmittel bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 5,46 % einen Wert von 7,70 Milliarden USD erreichen wird.

Welche chemische Kategorie wächst am schnellsten?

Peroxidformulierungen steigen mit einer CAGR von 7,80 %, da Krankenhäuser und Pharmaunternehmen rückstandsfreie, wenig toxische Optionen bevorzugen.

Warum zieht der asiatisch-pazifische Raum das höchste Wachstum an?

China und Indien bauen unter der Ausweitung der öffentlichen Krankenversicherung Tausende neuer Krankenhausbetten auf, und beide Länder haben die Infektionskontrollvorschriften verschärft, die zertifizierte Desinfektionsmittel vorschreiben.

Welcher Kanal stört die institutionelle Beschaffung?

Abonnementbasierte E-Commerce-Plattformen wachsen mit einer CAGR von 10,60 %, indem sie Nachbestellungszyklen automatisieren und Preistransparenz bieten.

Welche Endverbrauchergruppe wächst am schnellsten?

Ambulante chirurgische Zentren führen mit einer CAGR von 6,67 %, da Kostenträger elektive Eingriffe in kostengünstigere ambulante Einrichtungen verlagern, die dennoch Protokolle in Krankenhausqualität einhalten müssen.

Wie beeinflussen Regulierungsbehörden die Verwendung von QACs?

Die US-amerikanische Umweltschutzbehörde und europäische Behörden überprüfen oder beschränken bestimmte QACs aufgrund ökologischer Toxizität, was einen Wandel hin zu Peroxid- und Alkoholchemie fördert.

Seite zuletzt aktualisiert am: