Marktgröße und Marktanteil für dentale Infektionskontrolle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

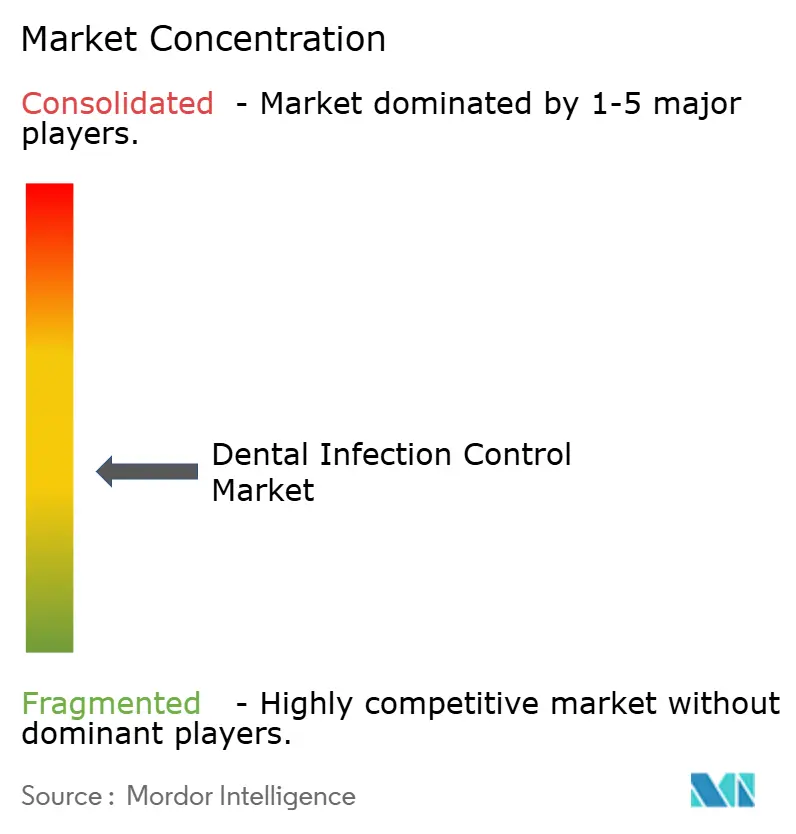

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für dentale Infektionskontrolle durch Mordor Intelligence

Die Marktgröße für dentale Infektionskontrolle wurde im Jahr 2025 auf USD 1,65 Milliarden bewertet und wird voraussichtlich von USD 1,76 Milliarden im Jahr 2026 auf USD 2,39 Milliarden bis 2031 wachsen, bei einem CAGR von 6,38 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch strengere Sicherheitsvorschriften, das rasche Wachstum von Eingriffszahlen nach der Pandemie sowie die Integration von IoT-fähiger Compliance-Software vorangetrieben, die manuelle Aufgaben in kontinuierliche digitale Arbeitsabläufe umwandelt. Ein gesteigertes Patientenbewusstsein hat die Beschaffung von einfachen Autoklaven hin zu vollständig validierten Ökosystemen verschoben, die Tracking-Sensoren, Cloud-Berichterstattung und vorausschauende Wartung bündeln. Hersteller im mittleren Preissegment bewegen sich schnell, um Portfoliolücken zu schließen, die durch jüngste Veräußerungen entstanden sind, während Premium-Kliniken sichtbare Technologie zur Infektionskontrolle als Marketinginstrument für Medizintouristen nutzen. Resilienz der Lieferkette und Nachhaltigkeit rangieren nunmehr gleichauf mit der Sterilisationseffizienz bei Beschaffungsentscheidungen und treiben Investitionen in energieeffiziente Tischaufsatz-Dampfeinheiten und wiederverwendbare Barrierebausteine an.

Wesentliche Erkenntnisse des Berichts

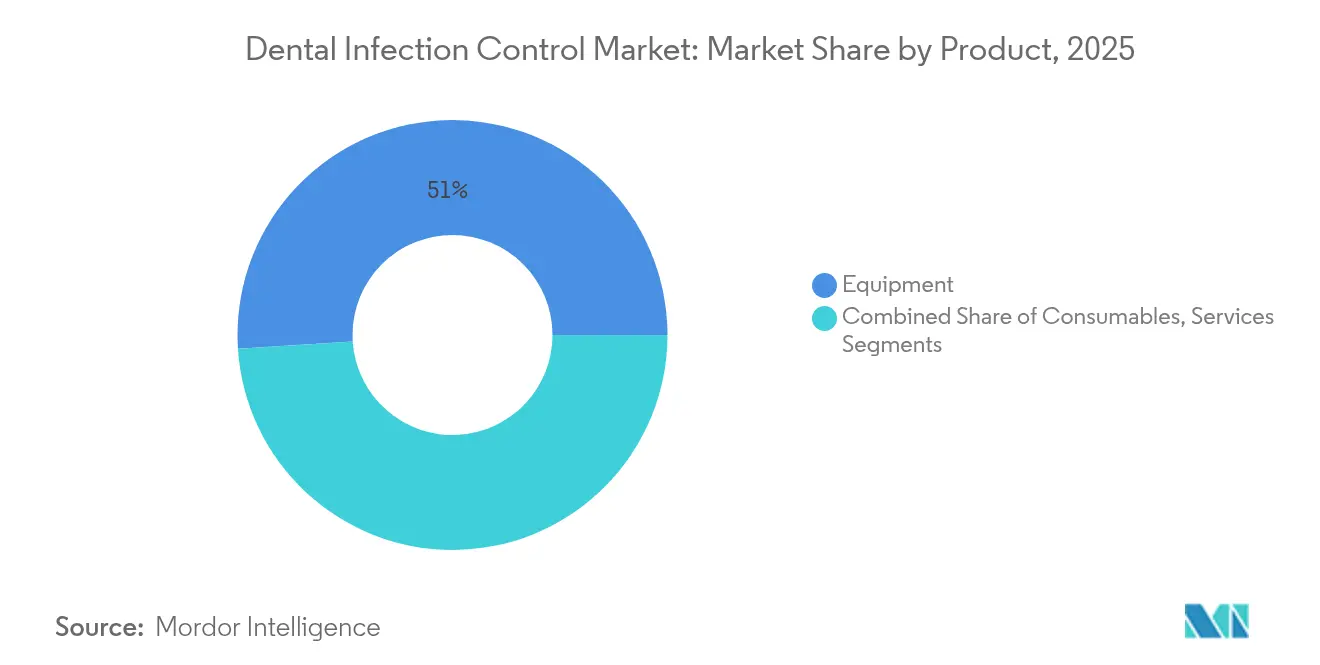

- Nach Produkttyp führte Geräte im Jahr 2025 mit einem Marktanteil von 51,02 % bei der dentalen Infektionskontrolle; Verbrauchsmaterialien werden bis 2031 voraussichtlich mit einem CAGR von 9,02 % wachsen.

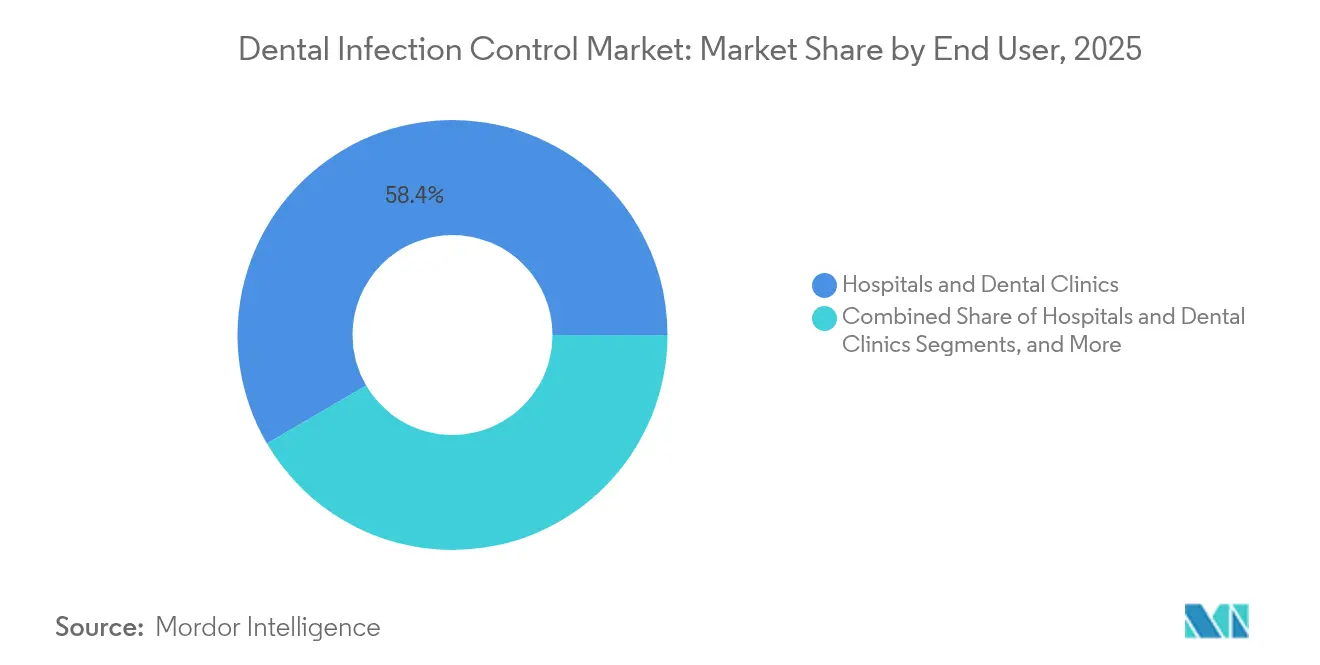

- Nach Endnutzer hielten Krankenhäuser & Zahnkliniken im Jahr 2025 einen Umsatzanteil von 58,42 %, während zahntechnische Laboratorien das schnellste Wachstum mit einem CAGR von 7,78 % bis 2031 verzeichneten.

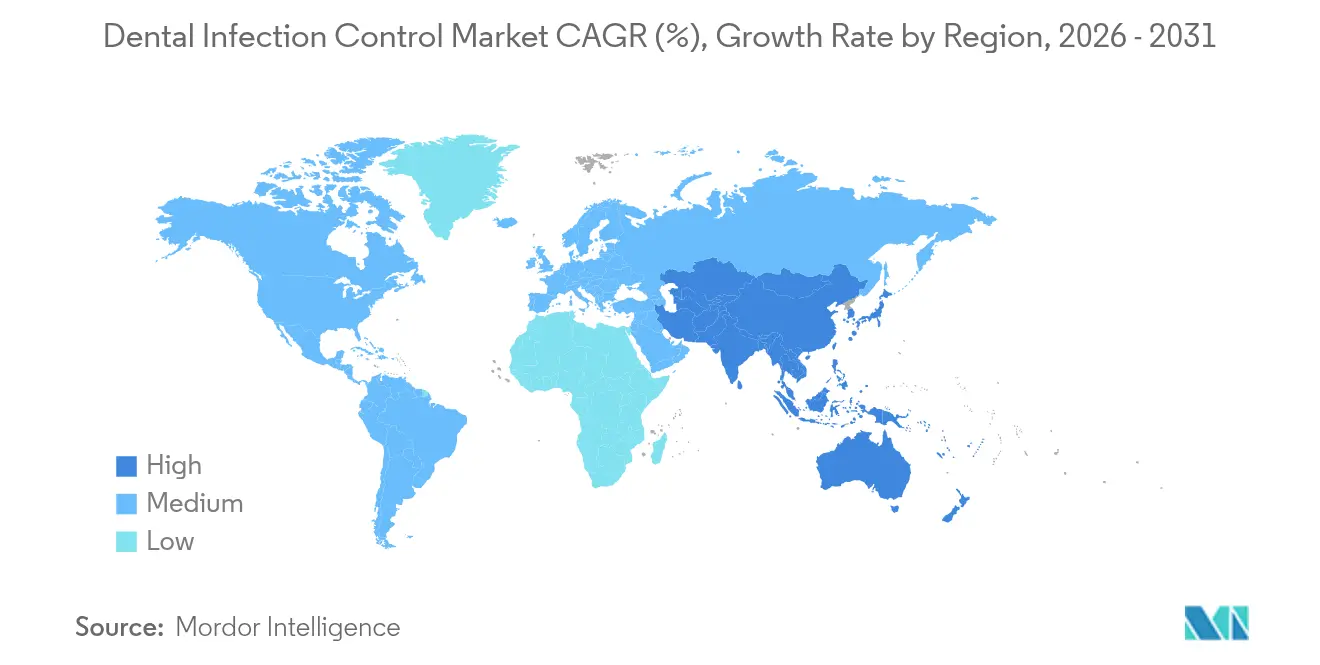

- Nach Geografie dominierte Nordamerika mit einem Anteil von 30,15 % an der Marktgröße für dentale Infektionskontrolle im Jahr 2025, während Asien-Pazifik voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,76 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur dentalen Infektionskontrolle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zahnerkrankungen & Zahneingriffen | +1.80% | Global, mit stärkstem Einfluss in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Sterilisation & Desinfektion | +1.50% | Nordamerika & EU führend, Übernahme in APAC beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Strengere Akkreditierungsstandards für Infektionskontrolle | +1.20% | Global, mit regulatorischer Harmonisierung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Zahnkliniken & Medizintourismus | +1.00% | APAC als Kernmarkt, Ausstrahlungseffekte auf Naher Osten & Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sterilisationsverfolgung & IoT-Compliance | +0.90% | Frühe Übernahme in Nordamerika & EU, APAC folgt | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für wiederverwendbare Barrieren & Kunststoffverbote | +0.80% | EU führend, selektive Übernahme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Zahnerkrankungen & Zahneingriffen

Komplexe Implantat- und Parodontaleingriffe erhöhen die Instrumentenbelastung und die Umschlagshäufigkeit und zwingen Kliniken, in fortschrittliche Aufbereitungseinheiten zu investieren, die komplizierte Geometrien ohne Beschädigung sterilisieren können. Die alternde Bevölkerung in Nordamerika und Europa treibt weiterhin hochwertige Eingriffe voran, die eine validierte Rückverfolgbarkeit erfordern, was die Nachfrage nach Barcode-Scan-Autoklaven und Systemen zur Überwachung biologischer Indikatoren ankurbelt. Aktualisierte CDC-Leitlinien klassifizieren knochenbetreffende Eingriffe als Hochrisiko und geben Praxen einen Compliance-Imperativ, veraltete Tischaufsatz-Sterilisatoren durch leistungsfähigere Vakuumeinheiten zu ersetzen.[1]Centers for Disease Control and Prevention (Zentren für Seuchenkontrolle und Prävention), "Zusammenfassung der Praktiken zur Infektionsprävention in zahnärztlichen Einrichtungen," cdc.gov

Technologische Fortschritte bei Sterilisation & Desinfektion

UV-C-LED-Arrays erzielen nun eine 99,9999%ige Inaktivierung resistenter Pilze bei 270 nm und bieten einen Luftschutz, der die Dampfsterilisation ergänzt, ohne die Raumbelegungsregeln zu verletzen. Das eBowie-Dick-System von Solventum aus dem Jahr 2025 digitalisiert tägliche Testaufzeichnungen, eliminiert handschriftliche Protokolle und verkürzt die Vorbereitungszeit für Audits. In Kammerdichtungen eingebettete IoT-Sensoren übertragen Wartungsdaten in die Cloud, sodass Service-Teams eingreifen können, bevor ein Zyklusausfall den Patientenfluss stören kann, obwohl Datensicherheitshürden die Einführung in kleineren Praxen noch verzögern.

Strengere Akkreditierungsstandards für Infektionskontrolle

Behördliche Vorschriften auf Staatsebene, wie die vierteljährliche Wasserleitungsprüfung und die fünfjährige Aufbewahrungspflicht für Aufzeichnungen in Georgia (USA), erfordern robuste Dokumentationsplattformen, die mit Laborportalen verbunden werden können. Das aktualisierte HTM 0701 Englands klassifiziert den Großteil des Abfalls am Behandlungsstuhl neu, senkt Entsorgungsgebühren und erweitert gleichzeitig die Prüfdateien, die die Genauigkeit der Trennung belegen müssen.[2]BDJ In Practice, "HTM 0701 Änderungen der Abfallklassifizierung," nature.com Divergierende Bundes- und Staatsvorschriften in den Vereinigten Staaten zwingen dentale Serviceorganisationen mit mehreren Standorten dazu, den strengsten gemeinsamen Nenner anzuwenden, was den Verwaltungsaufwand für Kettenoperatoren erhöht.

Expansion von Zahnkliniken & Medizintourismus

Destinationen von Kuala Lumpur bis Phuket werben mit verglasten Sterilisationsräumen, in denen UV-C-Türme zwischen den Behandlungen sichtbar laufen und die Infektionskontrolle zu einem vertrauensbildenden Spektakel machen. Malaysias Privatkliniken, die 70 % des heimischen Marktanteils halten, verweisen in ihrer auf ausländische Patienten abzielenden Werbung für Implantatpakete auf ihre Sterilisationstechnologie, und saisonale Eingriffsspitzen belasten die Lieferketten für Verbrauchsmaterialien.[3]Internationale Handelsverwaltung, "Malaysia – Gesundheitsdienstleistungen," trade.gov Die fragmentierte Aufsicht in den APAC-Märkten setzt Reisende trotz ähnlicher Werbeaussagen nach wie vor uneinheitlichen Standards aus und unterstreicht den Vorteil von Einrichtungen mit international akkreditierten Protokollen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Geräte & Verbrauchsmaterialien | -1.40% | Global, mit stärkstem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge jurisdiktionsübergreifende Zulassungsverfahren | -0.80% | Regulatorische Komplexität in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Zollbedingte Störungen der Lieferkette | -0.60% | US-chinesische Handelsrouten, EU-Asien-Korridore | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften für die Sterilgutaufbereitung | -0.40% | Nordamerika & entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Geräte & Verbrauchsmaterialien

Die Dampfsterilisatoren von Midmark aus dem Jahr 2024 rühmen sich einer Lebensdauer von 25.000 Zyklen, verlangen jedoch Premiumpreise, die sie für viele Einzelpraxen unerschwinglich machen, insbesondere in Regionen, in denen die Erstattung stagniert. Steigende Mengen an Einwegprodukten erhöhen zudem die wiederkehrenden Ausgaben, und Leasingprogramme bündeln häufig proprietäre Verbrauchsmaterialien, die kostensparende Substitutionen verhindern. Folglich verzögern Finanzierungsengpässe Modernisierungen an Standorten, an denen die Infektionsrisikoprofile tatsächlich am höchsten sind.

Strenge jurisdiktionsübergreifende Zulassungsverfahren

Die sich weiterentwickelnden 510(k)-Leitlinien der FDA für Aushärtelampen fügen neue Leistungstestprotokolle hinzu und vervielfachen die Markteinführungskosten für Hersteller, die für die CE-Kennzeichnung und die UKCA-Registrierung unterschiedliche Dossiers einreichen müssen. Kleinere Laboratorien sind von der Qualitätssystem-Dokumentation überfordert, was die Konsolidierung in Netzwerke fördert, die den Compliance-Aufwand verteilen können. Separate staatliche Direktiven überlagern die Bundesvorschriften und verpflichten dentale Serviceorganisationen mit mehreren Standorten, standortspezifische Checklisten zu entwickeln, die die Managementkapazitäten belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte als Anker wachsen, während Verbrauchsmaterialien sich beschleunigen

Geräte erfassten 51,02 % des Umsatzes im Jahr 2025 und spiegeln damit das kapitalintensive Fundament des Markts für dentale Infektionskontrolle wider. Hochkapazitäts-Vorvakuum-Autoklaven mit RFID-verfolgten Kassetten erzeugen lange Abschreibungszyklen, und UV-C-LED-Schränke gewinnen an Bedeutung, um die Aerosolkontamination zu bekämpfen, die zuvor durch Dampftechnologie nicht bewältigt werden konnte. Verbrauchsmaterialien hingegen wachsen mit einem CAGR von 9,02 % aufgrund erhöhter Zyklusfrequenz, gesteigerter Nutzung biologischer Indikatoren und Einweg-Ummantelungen für Handstücke. Diese zweigleisige Dynamik balanciert vorhersehbare Geräteersatzbudgets gegen den wiederkehrenden Mittelabfluss für Testpakete und chemische Integratoren aus.

Die Dynamik der Verbrauchsmaterialien unterstreicht eine verfahrensbezogene Verschiebung hin zu sicherheitsfokussierten Arbeitsabläufen, die auf validierten Indikatoren für jede Beladung anstatt auf Stichproben beruhen. Erhöhte PSA-Normen nach 2024 haben sich stabilisiert, liegen aber weiterhin über dem Vorpandemie-Niveau und sichern höhere vierteljährliche Versorgungsausgaben. Das Nischensegment Dienstleistungen – ausgelagertes Instrumentenaufbereitungsmanagement und reguliertes Abfallmanagement – wächst, da städtische Kliniken versuchen, Behandlungszeit freizugeben, indem sie die Back-Office-Sterilisation auslagern. Sein Anteil am Markt für dentale Infektionskontrolle ist jedoch noch gering.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Laboratorien übertreffen aggregierte Kliniken

Zahnkliniken machten im Jahr 2025 58,42 % des Umsatzes aus, doch Laboratorien wachsen mit einem CAGR von 7,78 %, angetrieben durch digitale Abdruckabläufe, die kontaminationsfreie Fräszentren erfordern. Der Bedarf der Laboratorien an sterilen 3D-gedruckten Komponenten beschleunigt die Einführung von Tischaufsatz-Plasma- und Niedertemperatur-verdampften H₂O₂-Einheiten, die Harze sicher verarbeiten können. Akademische Zentren streben nach flexiblen Kammern, die zwischen Forschungsprototypen und klinischen Instrumenten wechseln können, und konsolidieren die Beschaffung rund um modulare Gestelle und programmierbare Zyklen.

Zahnabteilungen in Krankenhäusern müssen sich mit den übergeordneten Infektionskontrollausschüssen der Krankenhäuser abstimmen, was zur Anschaffung großkammeriger Durchlade-Sterilisatoren führt, die die typische Zahnarztpraxiskapazität übersteigen. Mobile Zahnmedizin- und Telezahnmedizin-Supportteams stellen ein „Sonstige”-Mikrosegment dar, das kompakte, batteriebetriebene Sterilisatoren erfordert, die dieselben Zyklusvalidierungsmaßstäbe erfüllen wie feste Standorte. Segmentübergreifend wird die digitale Rückverfolgbarkeit zu einer universellen Beschaffungsvoraussetzung, vor allem dort, wo Kämpfe um Marktanteile im Markt für dentale Infektionskontrolle zwischen Ketten stattfinden, die um Akkreditierungspunkte wetteifern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 30,15 % des gesamten Umsatzes im Jahr 2025 und profitiert dabei von ausgereiften Erstattungssystemen und etablierten Akkreditierungsstellen, die strenge Sterilisationsprüfungen durchsetzen. Das Wachstum ist nun gedämpft, da Ersatz- statt Expansionskäufe die Kaufzyklen dominieren. Kliniken sehen sich mit Personalmangel konfrontiert, der Durchsatzgewinne begrenzt, und vorgeschlagene Zölle auf Dentalimporte drohen mit Kostenanstiegen in der Versorgungskette, was Händler dazu veranlasst, Near-Shore-Bezugsquellen zu erkunden.

Asien-Pazifik ist mit einem CAGR von 7,76 % bis 2031 der am schnellsten wachsende Markt. Ausschlaggebende Faktoren sind staatlich geführte Programme zur Mundgesundheit und die Erholung der Dentaltorismuskorridore in Thailand, Malaysia und Südkorea. Malaysias Markt für Dentaldienstleistungen allein wird voraussichtlich bis 2027 USD 2,8 Milliarden erreichen, was Privatkliniken dazu veranlasst, Sterilisationstransparenz zu bewerben, um internationale Patienten zu gewinnen. Dennoch schaffen unterschiedliche Zulassungswege in den ASEAN-Ländern Onboarding-Verzögerungen für importierte Geräte und veranlassen regionale Distributoren, höhere Sicherheitsbestände zu halten.

Europa zeigt ein konsistentes mittleres einstelliges Wachstum, das durch Nachhaltigkeitsrichtlinien wie HTM 0701 verankert ist, die energiesparende Sterilisatoren und wiederverwendbare Textilien fördern. Praxen profitieren von Überarbeitungen der Abfallklassifizierung, die Entsorgungsgebühren senken und Kapital für Software freisetzen, die die Dokumentation automatisiert. Südeuropa, mit seinen starken ausgehenden Dentaltorismusströmen, investiert nun in Modernisierungen der Infektionskontrolle, um die Loyalität inländischer Patienten zurückzugewinnen.

Schwellenmärkte im Nahen Osten & Afrika und in Südamerika hinken hinterher, verzeichnen jedoch steigende Ausschreibungsvolumina im Zusammenhang mit der Modernisierung öffentlicher Kliniken. Währungsvolatilität und begrenzte Techniker-Ressourcen behindern weiterhin die Marktdurchdringung, doch multilaterale Gesundheitsfinanzierungen finanzieren Erstkäufe von Klasse-B-Sterilisatoren. Anbieter, die in diese Regionen eintreten, müssen Wartungsschulungen mit dem Verkauf verbinden, oder sie riskieren die Unterauslastung anspruchsvoller Systeme.

Wettbewerbslandschaft

Der Markt für dentale Infektionskontrolle zeigt eine moderate Konsolidierung, wobei die fünf größten Anbieter geschätzte 48 % kontrollieren, was ausreichend Raum für agile Spezialisten lässt. Die Ausgliederung des Dentalportfolios von Steris Corporation für USD 787,5 Millionen im Jahr 2024 signalisiert einen Trend hin zu segmentfokussierten Betreibern, die ohne den Aufwand eines Konglomerats schnell iterieren können. Peak Rock Capital steuert nun die ehemaligen Steris-Dental-Vermögenswerte und strebt Bolt-on-Akquisitionen von UV-C-Innovatoren an, um seine Plattform zu vervollständigen.

Dentsply Sirona bleibt ein Schwergewicht, meldete jedoch ein flaches organisches Wachstum inmitten von Compliance-Kosten und Versandunterbrechungen, die die Betriebsmargen belasteten. HuFriedyGroup stärkte sein Portfolio durch die Übernahme von SS White Dental und verwebte Bohrer mit Aufbereitungskassetten zu einer Gesamtlösung für Instrumente von der Wiege bis zur Bahre. Unterdessen nutzt Henry Schein seine Distributionsstärke, um bohrungs- und eingriffsfrei arbeitende Remineralisierungsprodukte zu fördern, die die Nachfrage nach Instrumentensterilisation verringern und indirekt das Autoklavenleasing-Volumen verschieben.

Der Wettbewerbsvorteil verlagert sich zunehmend zu Unternehmen, die Hardware mit SaaS-Dashboards kombinieren. Anbieter, die in der Lage sind, jeden Zyklus digital zu verifizieren und bei der Prüfung in der Cloud gespeicherte PDF-Dokumente zu liefern, erzielen Pull-Through-Umsätze bei dentalen Serviceorganisationen mit mehreren Standorten. UV-C-LED-Spezialisten treten mit disruptiven Formfaktoren – Lichtleisten über dem Behandlungsstuhl und In-Kanal-Module – auf den Markt und veranlassen etablierte Autoklavenhersteller, eher Partnerschaften einzugehen als intern zu entwickeln. Nachhaltigkeit ist der nächste Vorteil: Lieferanten werben mit recycelbaren Indikatorstreifen und wasserarmen Kammern, um europäische Beschaffungskriterien zu erfüllen.

Marktführer in der Branche für dentale Infektionskontrolle

Dentsply Sirona

COLTENE Group

3M

Steris

Danaher Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Solventum brachte das Attest eBowie-Dick-Testsystem auf den Markt, eine elektronische Karte und ein Auto-Reader, der die tägliche Dampfdurchdringungsverifikation automatisiert.

- November 2024: Midmark Corporation stellte die nächste Generation der M9- und M11-Dampfsterilisatoren vor, mit einer Lebensdauer von 25.000 Zyklen und Touchscreen-gestützter Compliance-Verfolgung.

- Oktober 2024: HuFriedyGroup übernahm SS White Dental und erweiterte damit seinen Katalog zur Infektionsprävention in über 100 Ländern.

- September 2024: Henry Schein sicherte sich den exklusiven US-Vertrieb von Curodont Repair Fluoride Plus für große dentale Serviceorganisationen und reduzierte damit invasive Bohrungen und den damit verbundenen Sterilisationsaufwand.

Berichtsumfang des globalen Markts für dentale Infektionskontrolle

Gemäß dem Berichtsumfang sind dentale Infektionen Infektionen, die am Zahn oder seinen Stützstrukturen entstehen und sich auf das umliegende Gewebe ausbreiten können. Dentale Infektionen befallen auch das Zahnfleisch und verursachen Gingivitis, die später zu Parodontalerkrankungen führt. Es gibt hauptsächlich zwei Übertragungswege der Infektion, nämlich direkte und indirekte. Der direkte Übertragungsweg für dentale Infektionen umfasst den Kontakt mit einer infizierten Körperflüssigkeit wie Blut oder Speichel bzw. den direkten Kontakt mit der betroffenen Läsion. Der indirekte Übertragungsweg umfasst den Kontakt mit kontaminierten Geräten oder Instrumenten. Er wird auch durch Gewebsrückstände bei intraoralen Eingriffen verursacht. Der Markt für dentale Infektionskontrolle ist nach Produkttyp (Geräte und Verbrauchsmaterialien), Endnutzer (Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte | Sterilisationsgeräte |

| Reinigungs- & Desinfektionsgeräte | |

| Verpackungsgeräte | |

| UV-C-LED-Desinfektionseinheiten | |

| Verbrauchsmaterialien | Oberflächendesinfektionsmittel |

| Sterilisationsindikatoren & biologische Überwachungssysteme | |

| Händehygieneprodukte | |

| Persönliche Schutzausrüstung (Masken, Handschuhe, Barrieren) | |

| Dienstleistungen | Sterilisationsdienstleistungen |

| Regulierte Abfallentsorgungsdienstleistungen |

| Krankenhäuser & Zahnkliniken |

| Zahntechnische Laboratorien |

| Akademische & Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | Sterilisationsgeräte |

| Reinigungs- & Desinfektionsgeräte | ||

| Verpackungsgeräte | ||

| UV-C-LED-Desinfektionseinheiten | ||

| Verbrauchsmaterialien | Oberflächendesinfektionsmittel | |

| Sterilisationsindikatoren & biologische Überwachungssysteme | ||

| Händehygieneprodukte | ||

| Persönliche Schutzausrüstung (Masken, Handschuhe, Barrieren) | ||

| Dienstleistungen | Sterilisationsdienstleistungen | |

| Regulierte Abfallentsorgungsdienstleistungen | ||

| Nach Endnutzer | Krankenhäuser & Zahnkliniken | |

| Zahntechnische Laboratorien | ||

| Akademische & Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Markt für dentale Infektionskontrolle im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,76 Milliarden bewertet.

Welcher CAGR wird für den Zeitraum 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 mit einem CAGR von 6,38 % wachsen.

Welches Produktsegment erzielt derzeit den größten Umsatz?

Geräte führen und machen 51,02 % des Umsatzes im Jahr 2025 aus.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 7,76 % bis 2031 verzeichnen.

Wie beeinflussen UV-C-LED-Systeme die Praktiken der Infektionskontrolle?

UV-C-LED-Einheiten sorgen für eine kontinuierliche Luft- und Oberflächendesinfektion und erzielen eine 6-Log-Pathogenreduktion, die herkömmliche Dampfzyklen ergänzt.

Warum erhöhen zahntechnische Laboratorien ihre Sterilisationsausgaben?

Laboratorien modernisieren sich, um digitale CAD/CAM-Arbeitsabläufe zu unterstützen, was einen CAGR von 7,78 % antreibt, da sie kontaminationsfreie Umgebungen für das Fräsen und den 3D-Druck benötigen.

Seite zuletzt aktualisiert am: