Marktgröße und Marktanteil für antimikrobielle Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

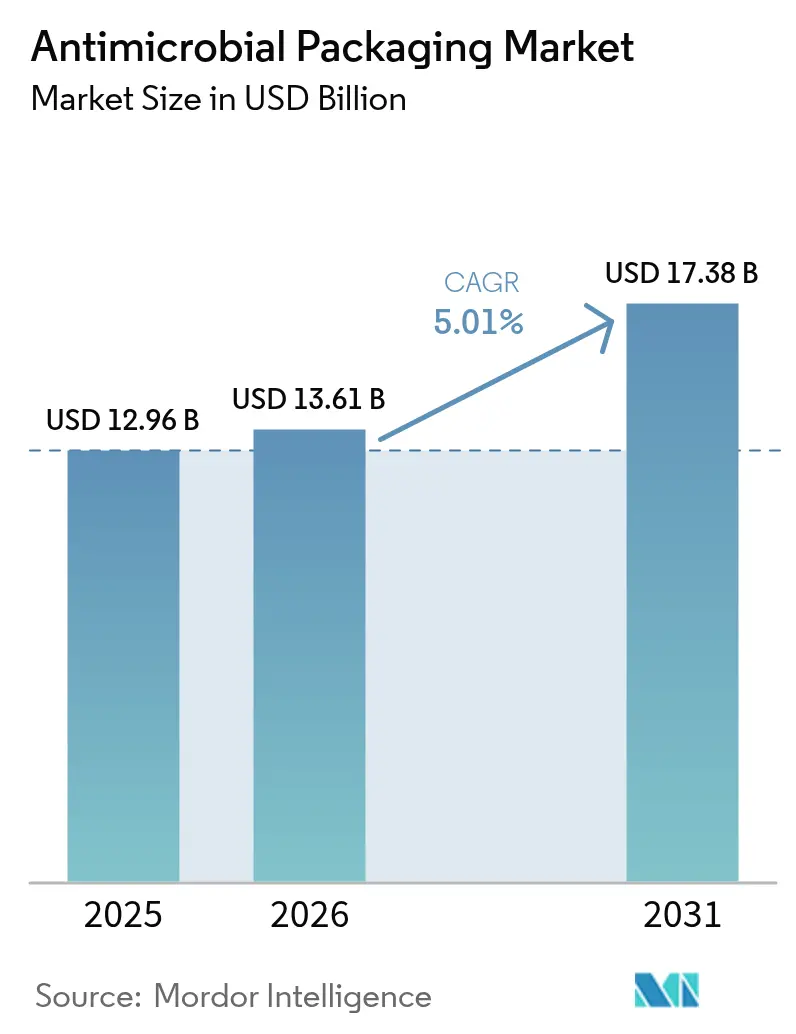

| Marktgröße (2026) | 13.61 Milliarden US-Dollar |

| Marktgröße (2031) | 17.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für antimikrobielle Verpackungen von Mordor Intelligence

Die Marktgröße für antimikrobielle Verpackungen wurde im Jahr 2025 auf USD 12,96 Milliarden geschätzt und soll von USD 13,61 Milliarden im Jahr 2026 auf USD 17,38 Milliarden bis 2031 wachsen, bei einer CAGR von 5,01 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch strengere Vorschriften für lebensmittelberührende Materialien, den Ausstieg aus PFAS-Substanzen und unternehmerische Nachhaltigkeitsvorgaben angetrieben, die antimikrobielle Funktionalität zu einer gängigen Verpackungsanforderung erheben. Der regulatorische Schwung hat einen Wandel hin zu biobasierten antimikrobiellen Wirkstoffen ausgelöst, die mikrobielle Wirksamkeit mit ökologischen Eigenschaften verbinden. Asien-Pazifik bleibt das Wachstumszentrum, angetrieben durch sich entwickelnde Hygienegesetze, einen boomenden E-Lebensmittelhandel und einen raschen Ausbau der Kühlkette. Parallele Fortschritte bei Nano-Silberfolien mit kontrollierter Freisetzung, der Integration natürlicher Verbindungen und der Kopplung mit intelligenten Sensoren gestalten die Innovationsprioritäten im Wettbewerb neu. Infolgedessen diversifiziert sich der Markt für antimikrobielle Verpackungen weiterhin über Materialien, Technologien und Endverbrauchersektoren hinweg.

Wichtigste Erkenntnisse des Berichts

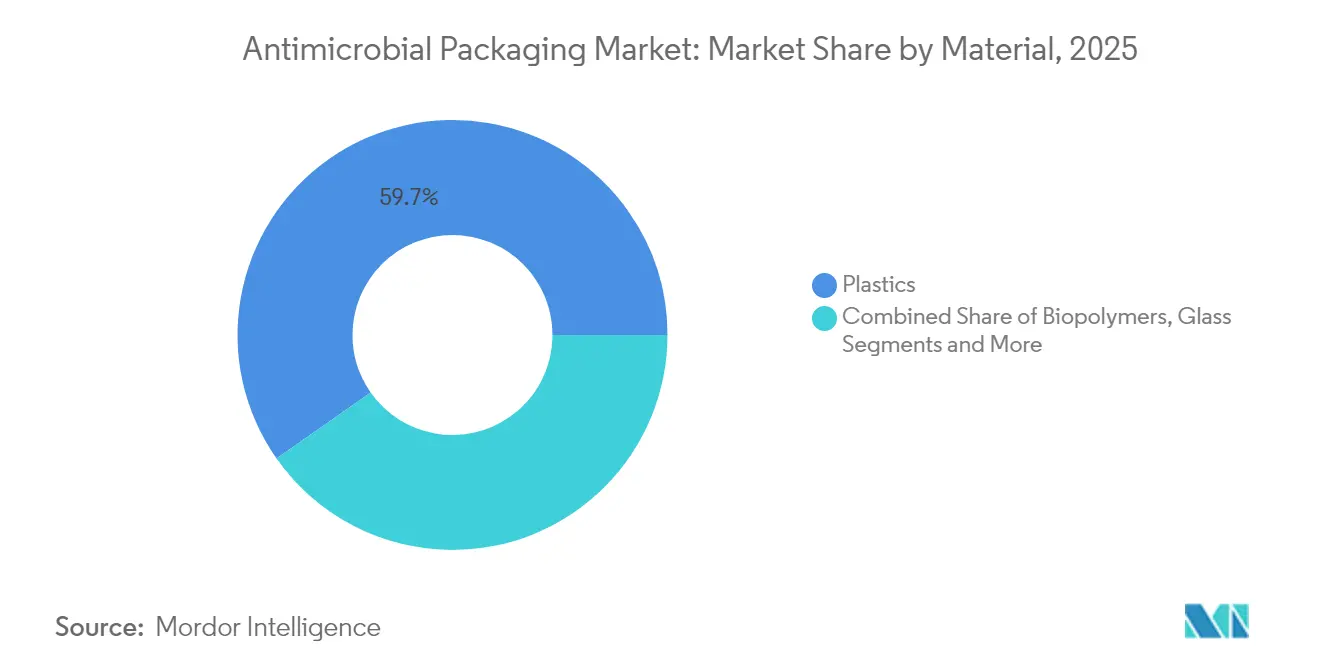

- Nach Material führten Kunststoffe mit einem Umsatzanteil von 59,74 % im Jahr 2025, während Biopolymere bis 2031 mit einer CAGR von 8,05 % zulegen sollen.

- Nach antimikrobiellem Wirkstoff hielten organische Säuren im Jahr 2025 einen Marktanteil von 45,12 % am Markt für antimikrobielle Verpackungen; Bakteriozine und Enzyme verzeichnen mit 7,29 % CAGR bis 2031 das schnellste Wachstum.

- Nach Technologie dominierten aktive Oberflächenbeschichtungen mit einem Anteil von 56,11 % an der Marktgröße für antimikrobielle Verpackungen im Jahr 2025; Systeme mit kontrollierter Freisetzung sollen zwischen 2026 und 2031 mit einer CAGR von 6,51 % expandieren.

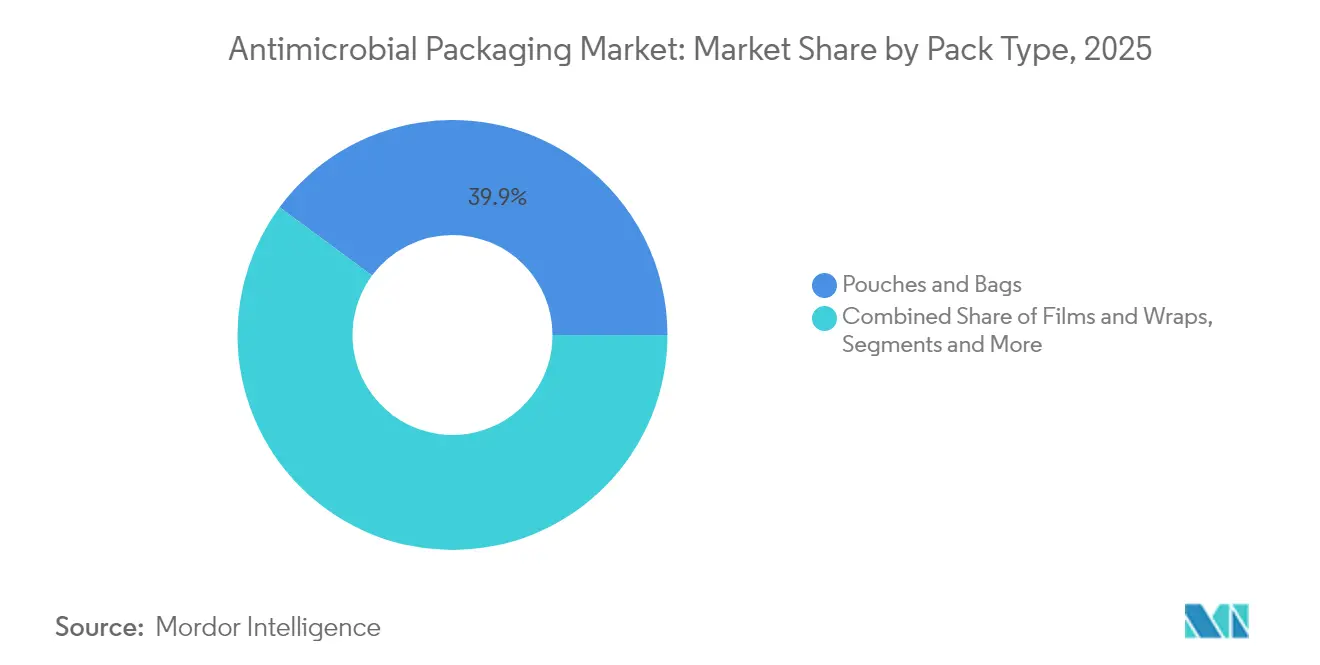

- Nach Verpackungstyp entfielen 39,88 % des Marktes im Jahr 2025 auf Beutel und Taschen, während Kartons die höchste CAGR von 8,17 % aufweisen.

- Nach Endverbraucher entfielen im Jahr 2025 45,10 % des Anteils auf Lebensmittel und Getränke, während Gesundheitswesen und Medizinprodukte mit einer CAGR von 8,66 % wachsen.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 40,74 % im Jahr 2025 und soll mit der höchsten CAGR von 8,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für antimikrobielle Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Lebensmittelsicherheitsvorschriften nach COVID | +1.2% | Global, mit Schwerpunkt auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Investitionen in die E-Lebensmittelhandel-Kühlkette | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Nano-Silberfolien mit kontrollierter Freisetzung | +0.6% | Global, angeführt von Forschungszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Aufnahme antimikrobieller Merkmale in ESG-Scorecards | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf wiederverwendbare Medizinprodukt-Tabletts in Krankenhäusern | +0.3% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Einsatz essbarer antimikrobieller Beschichtungen für den Frischproduktexport | +0.5% | Exportwirtschaften in Asien-Pazifik, aufstrebende Märkte in Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Lebensmittelsicherheitsvorschriften nach COVID

Die globale Neuausrichtung der Aufsicht über lebensmittelberührende Materialien verstärkt die Nachfrage nach antimikrobiellen Lösungen. Das US-amerikanische Programm für menschliche Lebensmittel überprüft nun bestehende PFAS-Benachrichtigungen und schafft damit eine Öffnung für sicherere antimikrobielle Alternativen. [1]FDA, "FDA stellt fest, dass die Genehmigung für 35 Lebensmittelkontaktbenachrichtigungen im Zusammenhang mit PFAS nicht mehr wirksam ist," fda.gov Europäische Behörden weisen gleichzeitig auf persistente Krankheitserreger wie Listeria monocytogenes hin und zwingen Verarbeiter dazu, Verpackungen einzusetzen, die eine zusätzliche mikrobielle Barriere bieten. Diese sich überschneidenden Vorgaben beschleunigen Investitionen in natürlich gewonnene Wirkstoffe, die sowohl Sicherheits- als auch „Clean-Label”-Anforderungen erfüllen. Für Lieferanten, die Wirksamkeit und Recyclingfähigkeit dokumentieren können, bedeutet die regulatorische Verschärfung einen klaren Wachstumspfad im Markt für antimikrobielle Verpackungen.

Beschleunigung der Investitionen in die E-Lebensmittelhandel-Kühlkette

Die explosionsartige Nachfrage nach Online-Lebensmitteln belastet die temperaturgeführte Logistik in beispiellosem Ausmaß. In Asien-Pazifik benötigen Tausende von Mikro-Fulfillment-Lagern nun Verpackungen, die die Qualität über längere letzte Meilen aufrechterhalten. Wenn die Kühlung versagt, dienen antimikrobielle Schichten als kritische sekundäre Schutzmaßnahme und reduzieren Verderbnisansprüche. Intelligente Verpackungen kombinieren Zeit-Temperatur-Indikatoren mit eingebetteten antimikrobiellen Mitteln und geben Plattformen datengestützte Kontrolle über die Frische. Da sich die Lieferfenster für den gleichen Tag verkürzen, machen Einzelhändler antimikrobielle Funktionalität zunehmend zur Beschaffungsvoraussetzung, insbesondere für risikoreiche verderbliche Waren. Dieser E-Commerce-Schwung festigt kurzfristige Gewinne für den Markt für antimikrobielle Verpackungen.

Durchbrüche bei Nano-Silberfolien mit kontrollierter Freisetzung

Akademische Labore haben folienbildende Silberanordnungen entwickelt, die über 30 Tage lang eine bakterielle Adhäsion von null ohne toxische Schubfreisetzung gewährleisten. [2]Amerikanische Chemische Gesellschaft, "Langlebige Oberflächen aus folienbildenden Silberanordnungen für langfristige bakterielle Adhäsion von null," acs.org Während herkömmliches Nano-Silber bei Trockenprodukten Migrationsbedenken auslöste, dosieren neue hierarchische Matrizen die Freisetzung auf regulatorisch akzeptable Schwellenwerte. Die Architektur mit kontrollierter Freisetzung erweitert die Anwendungsfälle von Wundversorgungsschalen bis hin zu Bäckereifolien mit verlängerter Haltbarkeit. Die fortlaufende Verfeinerung in Richtung Biokompatibilität positioniert die Technologie als langfristigen Wachstumskatalysator für den Markt für antimikrobielle Verpackungen.

Aufnahme antimikrobieller Merkmale in ESG-Scorecards

Große Markeninhaber berücksichtigen antimikrobielle Verpackungen nun in ESG-Prüfungen für ihre Rolle bei der Eindämmung von Lebensmittelverschwendung – rund 30 % der weltweiten Produktion. Amcor berichtet, dass 95 % der Hartverpackungen recyclingfähig sind und gleichzeitig die Produktlebensdauer durch antimikrobielle Schichten verlängert wird. [3]Amcor, "Amcor Nachhaltigkeitsbericht," amcor.com Investoren honorieren nachweisbare Abfallreduzierungsmetriken, wodurch antimikrobielle Fähigkeit zu einem Weg zu verbesserten Nachhaltigkeitsrankings wird. Da vergleichbare Offenlegungen zunehmen, etablieren Lieferanten, die antimikrobielle Wirksamkeit mit Recyclingfähigkeit verbinden, ein stärkeres Wertversprechen in der gesamten Branche für antimikrobielle Verpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hürden der EU-Biozidverordnung (BPR) für Nanometalle | -0.7% | EU, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Silber- und Kupfer-Rohstoffen | -0.5% | Global, besonders kostenempfindliche Anwendungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Verbraucherablehnung synthetischer Konservierungsstoffe in Verpackungen | -0.4% | Nordamerika und EU, Ausweitung auf Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Skalierung biobasierter antimikrobieller Polymere | -0.3% | Global, konzentriert auf entwickelte Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hürden der EU-Biozidverordnung (BPR) für Nanometalle

Die europäische Biozidprodukteverordnung erfordert umfangreiche Dossiers, bevor Nano-Silber oder Nano-Kupfer in lebensmittelberührende Kanäle gelangen können. Da noch kein Nanometall für direkte Lebensmittel- oder Futtermittelanwendungen zugelassen ist, stehen Innovatoren vor mehrjährigen Toxikologieprogrammen. Weitreichende Datenanforderungen verlängern die Markteinführungszeit und veranlassen einige Unternehmen, auf pflanzliche Wirkstoffe umzuschwenken, die regulatorische Genehmigungswege schneller durchlaufen. Der abschreckende Effekt schränkt das kurzfristige Wachstum für metallische Lösungen im Markt für antimikrobielle Verpackungen ein.

Preisvolatilität bei Silber- und Kupfer-Rohstoffen

Die Spotpreise für Silber und Kupfer schwanken weiterhin aufgrund der Industrienachfrage, was Kostenmodelle für antimikrobielle Masterbatches erschwert. Hersteller puffern die Volatilität durch Absicherung, Recyclinggewinnung und Verdünnung mit hybriden organischen Wirkstoffen. Dennoch bleiben margenschwache Anwendungen wie Frischprodukt-Wickelfolien anfällig für Preisanstiege, was die Akzeptanz verlangsamt. Diese Wirtschaftlichkeit verstärkt den F&E-Fokus auf biobasierte Verbindungen mit besser vorhersehbaren Kostenkurven und dämpft subtil die CAGR-Beiträge für metallbasierte Formate im Markt für antimikrobielle Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biopolymere treiben den Nachhaltigkeitswandel voran

Kunststoffe bilden derzeit das Fundament der Marktgröße für antimikrobielle Verpackungen und halten im Jahr 2025 einen Umsatzanteil von 59,74 % aufgrund skalierbarer Extrusionslinien und robuster Barriereleistung. Dennoch treiben politische Ziele, die bis 2030 vollständige Recyclingfähigkeit vorschreiben, Biopolymere auf eine CAGR von 8,05 %, die schnellste unter den Materialien. Mit Chitosan oder ätherischen Ölen angereicherte Mischungen aus Polymilchsäure und Polyhydroxyalkanoat erreichen nun mikrobielle Abtötungsraten, die in petrochemischen Folien beobachtet werden, und unterstützen gleichzeitig kompostierbare Entsorgungswege.

Investitionen in geschlossene Sammelsysteme, die Biopolymer-Verschnitt ohne Einbußen bei der antimikrobiellen Wirksamkeit zurückgewinnen, beschleunigen sich. Forschungsergebnisse belegen auch, dass mit phenolreichen Polysacchariden beschichtete Papierfasern die Recyclingfähigkeit erhalten und eine breitspektrige bakterielle Hemmung bieten. Diese Fortschritte stellen sicher, dass Biopolymere weiterhin den Kunststoffanteil erodieren und Lieferantenportfolios im gesamten Markt für antimikrobielle Verpackungen umgestalten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ des antimikrobiellen Wirkstoffs: Natürliche Verbindungen gewinnen an Dynamik

Organische Säuren beherrschen 45,12 % des Umsatzes im Jahr 2025 aufgrund regulatorischer Vertrautheit und Kosteneffizienz. Bakteriozine und Enzyme beschleunigen sich jedoch mit einer CAGR von 7,29 %, was die Verlagerung der Verbraucher hin zu erkennbaren, etikettfreundlichen Zusatzstoffen widerspiegelt. Synergistische Systeme verbinden Bakteriozine mit Nano-Silber und verdoppeln die Abtötungseffizienz bei gleichzeitiger Reduzierung der Metalldosierung.

In Cyclodextrin-Käfigen geschützte ätherische Öle ermöglichen eine kontrollierte Dampffreisetzung, die Verderbnisorganismen in feuchtigkeitsreichen Frischprodukten unterdrückt. Da die Biozidprüfung zunimmt, gewinnen pflanzliche Wirkstoffe strategisches Gewicht und positionieren natürliche Aktivstoffe als entscheidend für die künftige Differenzierung im Markt für antimikrobielle Verpackungen.

Nach Technologie: Systeme mit kontrollierter Freisetzung zeigen Potenzial

Aktive Oberflächenbeschichtungen stehen mit einem Anteil von 56,11 % an der Spitze der Technologiehierarchie und profitieren von einfacher Tiefdruck- oder Sprühauftragung auf bestehende Substrate. Dennoch schreiten Plattformen mit kontrollierter Freisetzung mit einer CAGR von 6,51 % voran, da Konverter Mehrschichtfolien integrieren, die die antimikrobielle Diffusion staffeln. Hierarchische Polymermatrizen ermöglichen nun eine ganztägige bakterielle Adhäsion von null ohne Auswaschung.

Intelligente Sensoren, die mit Freisetzungsauslösern gekoppelt sind, reagieren auf pH- oder Temperaturveränderungen und verlängern den Schutz nur dann, wenn das Verderbnisrisiko steigt. Diese funktionalen Synergien fördern eine breitere Akzeptanz und stärken die Premiumsegmente des Marktes für antimikrobielle Verpackungen.

Nach Verpackungstyp: Kartoninnovation treibt Wachstum voran

Flexible Beutel und Taschen hielten 39,88 % des Umsatzes im Jahr 2025 und spiegeln die Wirtschaftlichkeit des geringen Gewichts wider. Dennoch steigen Kartons mit einer CAGR von 8,17 %, angetrieben durch faserbasierte Formate, die hochbarrierige antimikrobielle Beschichtungen integrieren und gleichzeitig Recyclingfähigkeitsschwellen erfüllen. AmFiber Performance Paper veranschaulicht, wie ein Papiergehalt von über 80 % antimikrobielle Schichten integrieren kann, ohne die Rückgewinnungsströme in Wertstoffhöfen zu beeinträchtigen.

Gleichzeitig kombinieren antimikrobielle Schrumpffolien für Schalen Sauerstoffabsorption mit mikrobiellem Abtöten zum Schutz von abpackfertigem Fleisch. Kontinuierliche Innovation in starren und flexiblen Formaten bestätigt das Engagement der Verpackungsingenieure, die Leistung im gesamten Markt für antimikrobielle Verpackungen zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt die Akzeptanz

Lebensmittel und Getränke machten im Jahr 2025 45,10 % der Ausgaben aus, da Einzelhändler eine verlängerte Haltbarkeit für risikoreiche Proteine und Frischprodukte forderten. Post-pandemische Infektionskontrollprotokolle treiben Gesundheitsverpackungen auf eine CAGR von 8,66 %, die schnellste unter allen Branchen. SteriTite-Mehrwegschalen veranschaulichen, wie langzyklische Medizinverpackungen auf antimikrobielle Aluminiumlegierungen angewiesen sind, um die Sterilität über Autoklavierungszyklen hinweg aufrechtzuerhalten.

Einbarrierige Sterilverpackungen, die medizinischen Abfall reduzieren und gleichzeitig die mikrobielle Integrität wahren, erweitern die Krankenhausnachfrage weiter. Diese Dynamik im Gesundheitswesen diversifiziert die Einnahmequellen und stärkt die langfristige Widerstandsfähigkeit im Markt für antimikrobielle Verpackungen.

Geografische Analyse

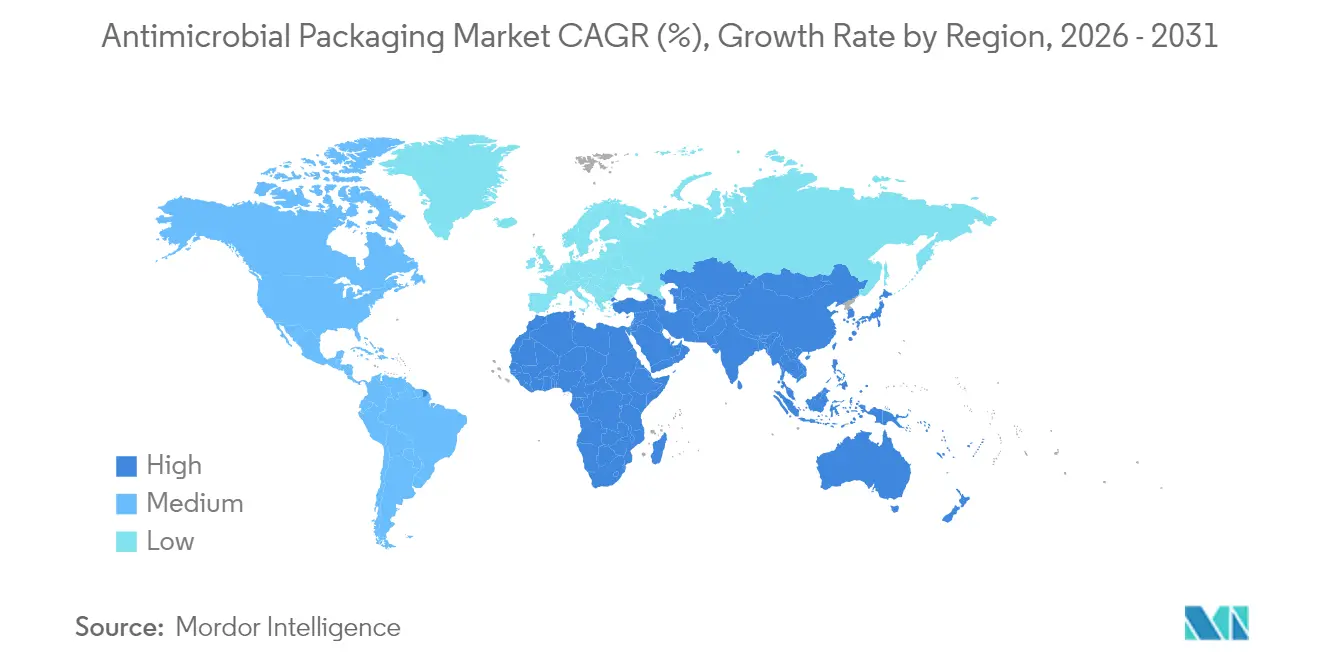

Asien-Pazifik führt die globale Rangliste an, hält im Jahr 2025 40,74 % des Umsatzes und verzeichnet die höchste CAGR von 8,44 % bis 2031. Die Änderungen des chinesischen Lebensmittelsicherheitsgesetzes und die Hygienecodes der indischen Lebensmittelsicherheits- und Standardbehörde schreiben mikrobiologische Schutzmaßnahmen vor, die Kapital in fortschrittliche Verpackungen lenken. Japanische Konverter fügen intelligente Indikatoren und antimikrobielle Mittel mit kontrollierter Freisetzung zu Premium-Meeresfrüchteexporten hinzu und steigern so die Stückmargen. Regionale Regierungsinitiativen zur Bekämpfung antimikrobieller Resistenz fördern die Akzeptanz weiter und stärken die Anziehungskraft Asien-Pazifiks auf den Markt für antimikrobielle Verpackungen.

Europa folgt, wobei seine Entwicklung durch die EU-Verordnung über Verpackungen und Verpackungsabfälle geprägt wird, die Recyclingfähigkeit und die Einhaltung von Recyclatanteilen erzwingt. Deutschland und Frankreich treiben die Forschung und Entwicklung biobasierter Wirkstoffe voran, während mediterrane Exporteure antimikrobielle Kartons einsetzen, um die Haltbarkeit bei grenzüberschreitenden Frischproduktlieferungen zu sichern. Während die Biozidprodukteverordnung den Einsatz von Nanometallen verlangsamt, beschleunigt sie gleichzeitig botanische Innovationen und hält Europa im Mittelpunkt der Technologieführerschaft.

Nordamerika verzeichnet stetige Gewinne, gestützt durch die Aufsicht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und eine robuste Nachfrage im Gesundheitswesen. Die Vereinigten Staaten leiten Fördermittel in PFAS-Alternativen, was indirekt die Marktgröße für antimikrobielle Verpackungen bei natürlichen Wirkstoffen steigert. Kanadische Institute erproben cellulosebasierte Folien, die mit Enzymcocktails angereichert sind, und zielen auf Meeresfrüchte-Lieferketten ab. Mexiko skaliert im Zuge von Nearshoring-Trends die Produktion antimikrobieller Beutel für inländische Marken und US-amerikanische Einzelhändler.

Wettbewerbslandschaft

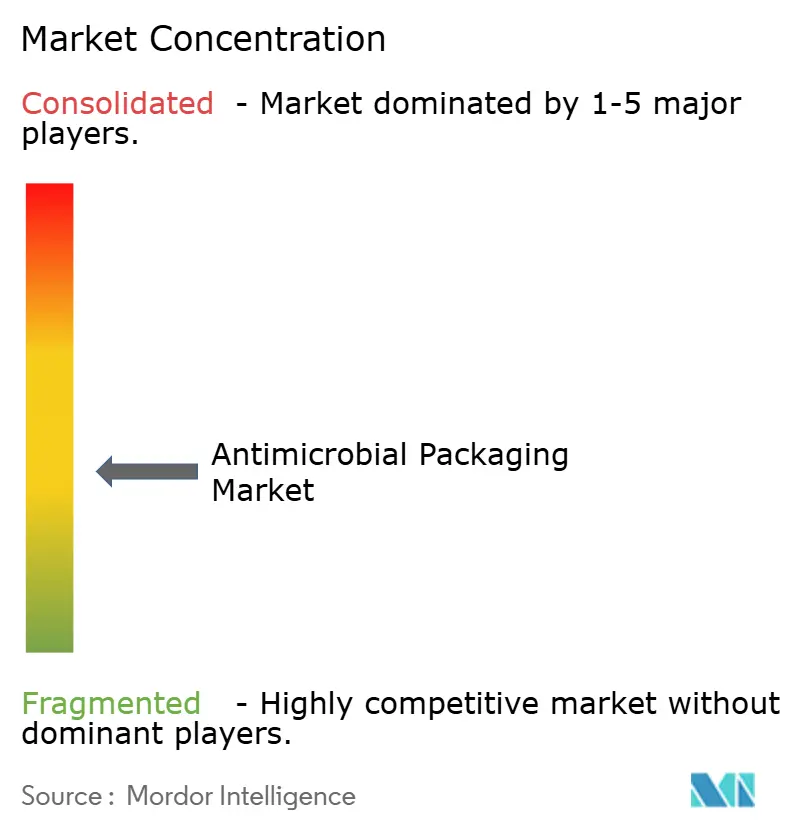

Der Markt für antimikrobielle Verpackungen bleibt mäßig fragmentiert. Mega-Fusionsaktivitäten, exemplarisch durch Amcors vollständige Aktienfusion mit Berry Global, schaffen einen vertikal integrierten Giganten, der bis 2028 Synergien von USD 650 Millionen erzielen soll. Gleichzeitig erweitern Nischentechnologieunternehmen wie Microban ihre Portfolios in PFAS-freie wasserbeständige Textilien und demonstrieren Expertise, die in Lebensmittel- und Medizinverpackungen einfließen kann.

Der strategische Fokus richtet sich auf proprietäre antimikrobielle Formulierungen, Patente für kontrollierte Freisetzung und nachweisbare Recyclingfähigkeit. Corporate Venturing beschleunigt den Dealflow; Amcors Lift-Off-Fonds unterstützt Start-ups wie Bloom Biorenewables, um frühzeitigen Zugang zu biobasierten Chemikalien zu sichern. Patentlandschaften zeigen eine Häufung rund um enzymgepfropfte Beschichtungen und nanoporöse Freisetzungsreservoire – Bereiche, in denen Erstmover-IP in nachhaltige Preisaufschläge umgewandelt werden kann. Die Wettbewerbsintensität wird davon abhängen, ob multinationale Unternehmen globale Regulierungseinreichungen harmonisieren, Kostendisziplin auf volatilen Metallmärkten wahren und Biopolymer-Rohstoffe lieferkettensicher machen können – alles entscheidend für die Konsolidierung von Anteilen im Markt für antimikrobielle Verpackungen.

Marktführer im Bereich antimikrobielle Verpackungen

BASF SE

Mondi PLC

BioCote Limited

Dunmore Corporation

Avient Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BASF schloss den Kauf des 49-%-Anteils von DOMO Chemicals am Gemeinschaftsunternehmen Alsachimie ab und stärkte damit die vorgelagerte Kontrolle über Polyamid-Zwischenprodukte für antimikrobielle Anwendungen.

- Juni 2025: Microban stellte H₂O Shield vor, eine PFAS-freie wasserbeständige Textilausrüstung, die seine antimikrobielle Produktlinie ergänzt.

- April 2025: Amcor schloss seine vollständige Aktienfusion mit Berry Global ab und schuf damit ein Kraftwerk mit einem jährlichen Cashflow von USD 3 Milliarden.

- April 2025: BASF debütierte mit Verdessence Maize, einem biologisch abbaubaren Stylingpolymer, und erweiterte damit das Portfolio natürlicher Inhaltsstoffe.

Umfang des globalen Berichts zum Markt für antimikrobielle Verpackungen

Antimikrobielle Verpackungen beziehen sich auf die Anwendung aktiver Verpackungen. Die speziell entwickelten antimikrobiellen Verpackungen hemmen die oberflächliche Entwicklung von Bakterien und Krankheitserregern in Lebensmitteln durch den Einsatz eines antimikrobiellen Mediums, wo ein großer Teil des Verderbens und der Kontamination stattfindet, und ermöglichen eine geordnete Freisetzung antimikrobieller Vermittler auf die Lebensmitteloberfläche während der Lagerung.

| Kunststoffe |

| Biopolymere |

| Papier und Pappe |

| Glas |

| Metalle |

| Organische Säuren |

| Bakteriozine und Enzyme |

| Silber- und Kupfer-Nanopartikel |

| Ätherische Öle und Pflanzenextrakte |

| Aktive Oberflächenbeschichtung |

| Systeme mit kontrollierter Freisetzung |

| Beutel und Taschen |

| Folien und Wickelfolien |

| Schalen und Deckel |

| Kartonverpackungen |

| Lebensmittel und Getränke | Fleisch, Geflügel und Meeresfrüchte |

| Backwaren und Süßwaren | |

| Obst und Gemüse | |

| Gesundheitswesen und Medizinprodukte | |

| Körperpflege und Kosmetik | |

| Tierfutter und Heimtierfutter | |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Kunststoffe | ||

| Biopolymere | |||

| Papier und Pappe | |||

| Glas | |||

| Metalle | |||

| Nach Typ des antimikrobiellen Wirkstoffs | Organische Säuren | ||

| Bakteriozine und Enzyme | |||

| Silber- und Kupfer-Nanopartikel | |||

| Ätherische Öle und Pflanzenextrakte | |||

| Nach Technologie | Aktive Oberflächenbeschichtung | ||

| Systeme mit kontrollierter Freisetzung | |||

| Nach Verpackungstyp | Beutel und Taschen | ||

| Folien und Wickelfolien | |||

| Schalen und Deckel | |||

| Kartonverpackungen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | Fleisch, Geflügel und Meeresfrüchte | |

| Backwaren und Süßwaren | |||

| Obst und Gemüse | |||

| Gesundheitswesen und Medizinprodukte | |||

| Körperpflege und Kosmetik | |||

| Tierfutter und Heimtierfutter | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für antimikrobielle Verpackungen?

Der Markt wird im Jahr 2026 auf USD 13,61 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,01 % USD 17,38 Milliarden erreichen.

Welche Region führt den Markt für antimikrobielle Verpackungen an?

Asien-Pazifik hält im Jahr 2025 40,74 % des globalen Umsatzes und verzeichnet bis 2031 die schnellste CAGR von 8,44 %.

Welches Materialsegment wächst am schnellsten?

Biopolymere expandieren mit einer CAGR von 8,05 %, da Vorschriften recyclingfähige und biobasierte Substrate begünstigen.

Warum gewinnen Gesundheitsanwendungen im Bereich antimikrobielle Verpackungen an Dynamik?

Post-pandemische Infektionskontrollprioritäten treiben Gesundheitsverpackungen auf eine CAGR von 8,66 %, die schnellste unter den Endverbraucherbranchen.

Seite zuletzt aktualisiert am: