Marktgröße und Marktanteil der Behandlung von Ankylosierender Spondylitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

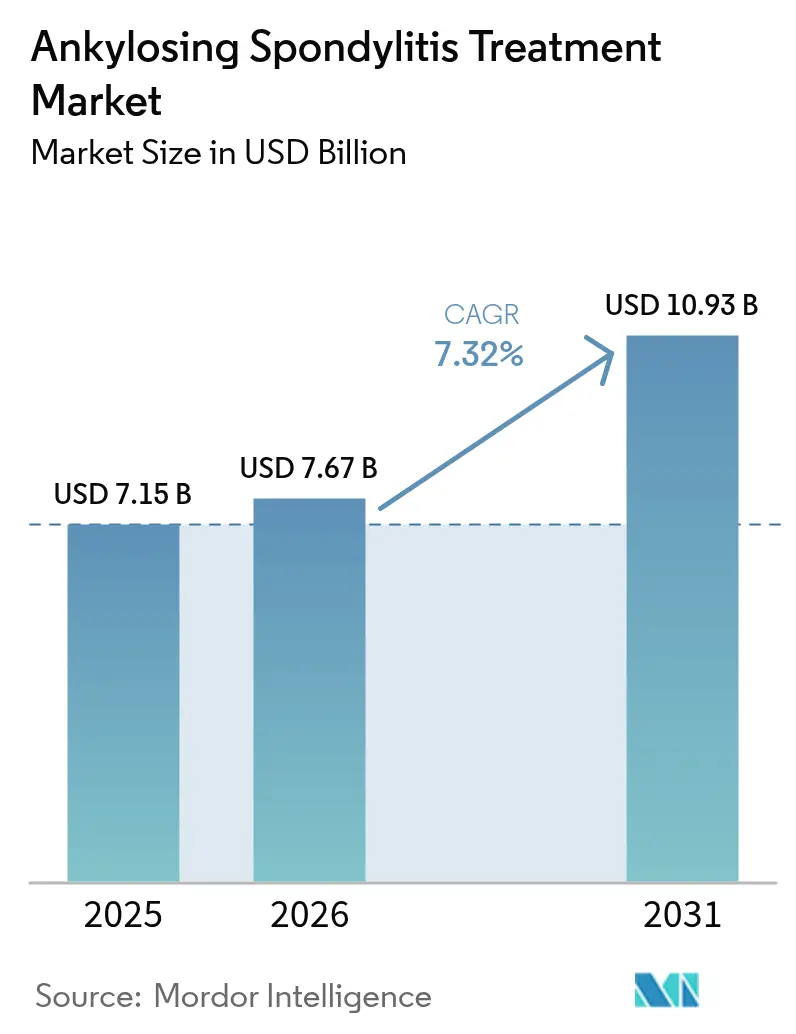

| Marktgröße (2026) | 7.67 Milliarden US-Dollar |

| Marktgröße (2031) | 10.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

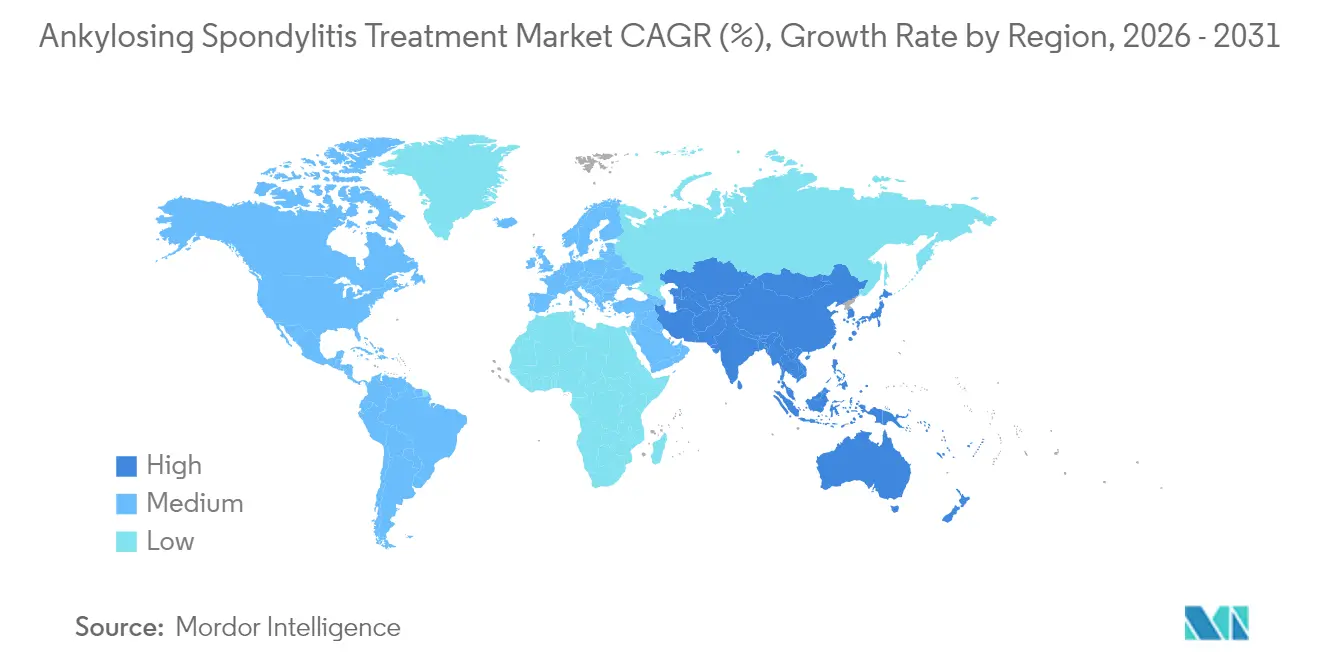

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Behandlung von Ankylosierender Spondylitis von Mordor Intelligence

Die Marktgröße für die Behandlung von Ankylosierender Spondylitis wurde im Jahr 2025 auf 7,15 Milliarden USD geschätzt und soll von 7,67 Milliarden USD im Jahr 2026 auf 10,93 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,32 % während des Prognosezeitraums (2026–2031). Eine breitere Anerkennung der axialen Spondyloarthritis als eigenständige Erkrankung, eine schnellere MRT-basierte Diagnose unterstützt durch künstliche Intelligenz, eine ausgeweitete Kostenerstattung für fortschrittliche Biologika und Biosimilars sowie ein stetiger Strom von Doppelziel-Zytokin-Inhibitoren tragen gemeinsam zur Aufrechterhaltung des Wachstumsmomentums bei. Eine breitere Kostenträgerdeckung verringert die Erschwinglichkeitslücke bei Originator-Biologika, während algorithmusgesteuerte Treat-to-Target-Strategien die Therapiewechselraten steigern und damit den adressierbaren Markt für die Behandlung von Ankylosierender Spondylitis vergrößern. Der rasche Markteintritt oraler JAK-Inhibitoren bringt eine nicht-injizierbare Option in die Regelversorgung, und der verstärkte Wettbewerb unter Biosimilars beschleunigt Preisanpassungen in reifen Märkten. Unterdessen verändern der Krankenhausausbau im asiatisch-pazifischen Raum und eine wachsende Facharztdichte die globalen Nachfragemuster.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffklasse hielten TNF-Inhibitoren im Jahr 2025 einen Marktanteil von 53,68 % am Markt für die Behandlung von Ankylosierender Spondylitis, während NSAIDs bis 2031 voraussichtlich mit einem CAGR von 8,79 % wachsen werden.

- Nach Verabreichungsweg führte die subkutane Verabreichung im Jahr 2025 mit einem Umsatzanteil von 58,92 %; orale Formulierungen werden bis 2031 voraussichtlich mit einem CAGR von 8,99 % wachsen.

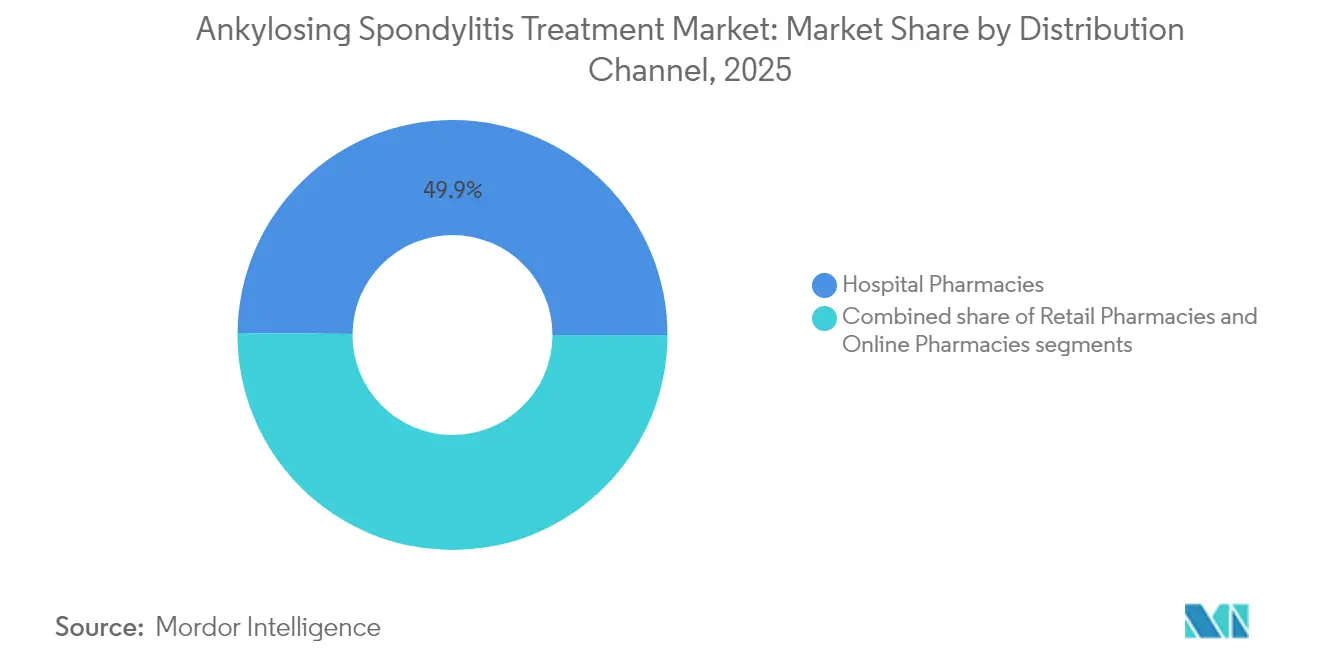

- Nach Vertriebskanal entfielen im Jahr 2025 49,85 % der Marktgröße für die Behandlung von Ankylosierender Spondylitis auf Krankenhausapotheken, während Online-Apotheken bis 2031 mit einem CAGR von 8,52 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,78 % des Umsatzes, aber der asiatisch-pazifische Raum wird zwischen 2026 und 2031 den schnellsten CAGR von 9,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Ankylosierender Spondylitis

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Prävalenz und frühere Diagnose | +1.2% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattungsdeckung für Biologika und Biosimilars | +1.8% | Nordamerika und Europa, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Orale JAK-Inhibitoren verbessern die Therapietreue der Patienten | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte MRT-Bewertung beschleunigt klinische Studienzeitpläne | +0.7% | Global, konzentriert in forschungsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Treat-to-Target-Leitlinien beschleunigen Therapiewechsel | +1.1% | Nordamerika und Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommende duale IL-17/23-Biologika mit überlegener radiografischer Kontrolle | +1.3% | Global, mit Premiumpreisen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Prävalenz und frühere Diagnose

Konsenskriterien für die „frühe axiale Spondyloarthritis” ermöglichen es Klinikern, einzugreifen, bevor strukturelle Schäden irreversibel werden, und fügen dem Markt für die Behandlung von Ankylosierender Spondylitis bisher nicht erfasste Patienten hinzu.[1]Quelle: Victoria Navarro-Compán et al., "ASAS Consensus Definition of Early Axial Spondyloarthritis," PubMed, pubmed.ncbi.nlm.nih.gov Ethnisch spezifische HLA-B27-Subtypen, die in ostasiatischen Kohorten identifiziert wurden, verfeinern die Risikostratifizierung und ermöglichen gezieltes Screening. Nationale Register in China und Indien melden eine höhere Fallerfassung, da die rheumatologische Kapazität zunimmt, was die Nachfrage nach erstlinigen NSAIDs und fortschrittlichen Biologika verstärkt. Diese kombinierten Veränderungen werden voraussichtlich die Zahl neuer Patienten mittelfristig auf einem Aufwärtskurs halten.

Ausweitung der Kostenerstattungsdeckung für Biologika und Biosimilars

Pharmacy Benefit Manager in den Vereinigten Staaten bevorzugen nun preisgünstige Adalimumab- und Ustekinumab-Biosimilars, wobei mehrere Pläne Anreize für Wechsel mit einem Eigenanteil von 0 USD anbieten. Parallele Maßnahmen in der Europäischen Union haben die Biosimilar-Akzeptanz in bestimmten Märkten auf über 70 % angehoben, was die Nettopreise drückt und den Zugang erweitert. Lateinamerikanische Kostenträger führen gestaffelte Formulare ein, die zwei oder mehr Biosimilars pro Molekül zulassen und so einen Mehrlieferantenwettbewerb schaffen. Kosteneinsparungen, die auf duale IL-17-Inhibitoren und JAK-Inhibitoren umgeleitet werden, vergrößern den Gesamtmarkt für die Behandlung von Ankylosierender Spondylitis, anstatt lediglich bestehende Ausgaben zu kannibalisieren. Die schnellere Marktdurchdringung von Biosimilars verstärkt daher das Volumenwachstum, auch wenn die durchschnittlichen Verkaufspreise sinken.

Orale JAK-Inhibitoren verbessern die Therapietreue der Patienten

Einmal täglich einzunehmendes Upadacitinib und zweimal täglich einzunehmendes Tofacitinib verringern die Injektionsmüdigkeit und helfen, die Therapietreue bei jüngeren, berufstätigen Patienten aufrechtzuerhalten. Eine Sicherheitsüberwachung über fünf Jahre zeigt kein erhöhtes Gesamtmalignomrisiko im Vergleich zu biologischen DMARDs, obwohl Wachsamkeit gegenüber Nicht-Melanom-Hautkrebs weiterhin angebracht ist. Die mechanistische Breite über mehrere Zytokine hinweg bietet eine therapeutische Alternative für Patienten, die auf TNF- oder IL-17-gerichtete Wirkstoffe nicht ansprechen. Frühe Real-World-Daten deuten auf einen messbaren Rückgang ambulanter Besuche hin, der mit der einfacheren oralen Dosierung zusammenhängt, was Kostenträger weiter dazu anregt, JAK-Inhibitoren in bevorzugte Stufen aufzunehmen.

KI-gestützte MRT-Bewertung beschleunigt klinische Studienzeitpläne

Auf maschinellem Lernen basierendes Berlin-Scoring erreicht eine Übereinstimmung von 67 % mit erfahrenen Radiologen, während neuere Faltungsmodelle AUC-Werte von 0,96 in Testdatensätzen erzielen. Die Automatisierung der Bildauswertung reduziert sowohl Subjektivität als auch Arbeitskosten und ermöglicht kleinere Protokolle mit höherer statistischer Aussagekraft. Sponsoren berichten, dass KI-gestützte Endpunkte die bildgebungsbezogenen Zeitpläne in jüngsten Phase-III-Programmen um etwa sechs Monate verkürzt haben. Regulierungsbehörden in den Vereinigten Staaten und Europa haben begonnen, algorithmusgestützte Auswertungen als sekundäre Wirksamkeitsmaße zu akzeptieren, was auf eine künftige Mainstream-Einführung hindeutet. Diese Fortschritte machen die Arzneimittelentwicklung in entzündlichen Nischenindikationen attraktiver und erweitern indirekt das therapeutische Instrumentarium des Marktes für die Behandlung von Ankylosierender Spondylitis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Preisinflation bei Originator-Biologika | -1.4% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitswarnungen für JAK-Inhibitoren und langfristige Immunsuppression | -0.8% | Global, mit regulatorischem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Skepsis gegenüber Austauschbarkeit verlangsamt die Akzeptanz von Biosimilars | -0.6% | Nordamerika und Europa, geringere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlketten-Logistik in Schwellenmärkten | -0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Originator-Biologika

Die Listenpreise für etablierte TNF-Inhibitoren belasten weiterhin die Budgets der Kostenträger und führen zu strengeren Vorabgenehmigungen und Stufentherapiemandaten. Obwohl das US-amerikanische Inflation Reduction Act Erleichterungen für Medicare-Begünstigte verspricht, verhandeln kommerzielle Pläne weiterhin Rabatte auf Produktbasis. Versicherer leiten Patienten zunehmend zu bevorzugten Biosimilars, aber die Akzeptanz bleibt in Regionen ohne automatischen Apothekensubstitution langsamer. In Schwellenländern zwingt eine begrenzte öffentliche Finanzierung viele Patienten dazu, den Beginn einer Biologika-Therapie aufzuschieben, was das potenzielle Universum für den Markt für die Behandlung von Ankylosierender Spondylitis einschränkt, bis umfassendere Subventionsprogramme realisiert werden.

Sicherheitswarnungen für JAK-Inhibitoren und langfristige Immunsuppression

Die Pharmakovigilanz nach der Markteinführung hat kardiovaskuläre und thrombotische Ereignisse hervorgehoben, was zu Boxed Warnings und gezielten Risikobewertungsstrategien geführt hat. Dennoch zeigen gepoolte Real-World-Daten aus über 53.000 Therapieinitiierungen keinen signifikanten Anstieg der Gesamtkrebsraten im Vergleich zu Biologika, mit Ausnahme eines marginalen Anstiegs bei Nicht-Melanom-Hautkrebs.[2]Quelle: Europäische Allianz der Verbände für Rheumatologie, "Neue Daten liefern Erkenntnisse zur Krebs- und kardiovaskulären Sicherheit von JAK-Inhibitoren," News-Medical, news-medical.net Ärzte passen den Einsatz von JAK-Inhibitoren nun auf jüngere, risikoärmere Profile an und führen regelmäßige dermatologische Screenings durch. Regulierungsbehörden verfeinern weiterhin die Kennzeichnung, was eine wahrnehmungsbezogene Unsicherheit über die Klasse aufrechthält und ihre Marktanteilsausweitung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biosimilar-Gegenwind trifft auf NSAID-Wiederaufschwung

TNF-Inhibitoren behielten im Jahr 2025 einen Marktanteil von 53,68 % am Markt für die Behandlung von Ankylosierender Spondylitis, gestützt durch zwei Jahrzehnte klinischer Vertrautheit und umfangreiche Kostenträgerdeckung. Allerdings moderiert der erosive Preiswettbewerb durch acht zugelassene Adalimumab-Biosimilars und die wachsende Präsenz von Infliximab-dyyb das Umsatzwachstum. IL-17-Blocker, angeführt von Secukinumab und Ixekizumab, erweitern ihre Patientenbasis in biologika-naiven Kohorten, die eine schnelle Linderung von Enthesitis-Schmerzen schätzen. Unterdessen wird das duale Ziel-Bimekizumab voraussichtlich frühe Wechsler gewinnen, indem es eine überlegene radiografische Kontrolle demonstriert. JAK-Inhibitoren erschließen eine Nische bei Patienten mit vorherigem Biologika-Versagen und bieten orale Bequemlichkeit und breitere Zytokinabdeckung.

NSAIDs erholen sich und verzeichnen bis 2031 einen CAGR von 8,79 % – den höchsten aller Klassen – nachdem Langzeit-Kohortendaten bestätigt haben, dass eine kontinuierliche Celecoxib-Therapie die Progression von Wirbelsäulenschäden verlangsamt. Diese Evidenz hat selektive COX-2-Inhibitoren als quasi-krankheitsmodifizierende Wirkstoffe und nicht mehr als bloße Analgetika wiederhergestellt. In Kombination mit individualisierten Bewegungsprogrammen hat Etoricoxib bedeutende funktionelle Verbesserungen erzielt und seine Akzeptanz weiter ausgebaut. Neue Kandidaten wie Anti-GM-CSF-Antikörper und Nanomedizinaformulierungen bleiben experimentell, verdeutlichen aber die Innovationspipeline, die das künftige Wachstum im Markt für die Behandlung von Ankylosierender Spondylitis speisen wird.

Nach Verabreichungsweg: Oraler Aufschwung fordert die Dominanz injizierbarer Formen heraus

Subkutane Formulierungen erzielten im Jahr 2025 58,92 % des Umsatzes, was die Bequemlichkeit der Selbstverabreichung durch Patienten und das breiteste kommerzielle Portfolio widerspiegelt, einschließlich Adalimumab, Secukinumab und dem neu eingeführten Bimekizumab. Vorgefüllte Starter-Kits und vernetzte Autoinjektoren verbessern die Dosiergenauigkeit und das Adhärenz-Tracking. Die orale Verabreichung wird jedoch mit einem CAGR von 8,99 % voraussichtlich der am schnellsten wachsende Weg sein, katalysiert durch die Begeisterung für JAK-Inhibitoren und die Akzeptanz tablettenbasierter chronischer Therapien durch Kostenträger. Die klinische Äquivalenz zu Biologika beim ASAS40-Ansprechen, kombiniert mit einer einfacheren Lieferketten-Logistik, untermauert diesen Aufstieg.

Intravenöse Infusionen, einst das Rückgrat für Infliximab, bedienen nun eine spezialisierte Untergruppe – Patienten mit Injektionsstellenreaktionen oder dem Bedarf an hochdosierter Induktion. Krankenhäuser und eigenständige Infusionszentren optimieren die Stuhlzeit und setzen Biosimilar-Infliximab ein, um das Volumen zu halten. Der Marktimpuls begünstigt dennoch Modalitäten, die die Abhängigkeit von Einrichtungen minimieren, was Hersteller dazu veranlasst, ausschließlich intravenöse Moleküle in hochkonzentrierte subkutane oder orale Versionen umzugestalten. Die Flexibilität des Verabreichungswegs wird damit zu einem Wettbewerbsdifferenziator im Markt für die Behandlung von Ankylosierender Spondylitis.

Nach Vertriebskanal: Spezialisierte digitale Modelle gewinnen an Boden

Krankenhausapotheken erzielten im Jahr 2025 49,85 % des Gesamtumsatzes, gestützt durch integrierte Infusionsdienste und interne rheumatologische Konsultationen. Sie bleiben unverzichtbar für die Biologika-Initiierung, Sicherheitsüberwachung und das Management unerwünschter Ereignisse. Einzelhandelsketten halten einen stabilen Anteil durch die Abgabe von NSAIDs und oralen niedermolekularen Wirkstoffen, überlassen jedoch weiterhin hochkomplexe Biologika spezialisierten Bereichen.

Online- und Spezialapotheken sind auf dem Weg zu einem CAGR von 8,52 % bis 2031. Verbesserte Kühlketten-Koordination, versicherungsabgestimmte Zuzahlungsunterstützung und Pflegeschulungen an der Haustür steigern die Akzeptanz, insbesondere bei berufstätigen Patienten, die Diskretion und Bequemlichkeit suchen. Digitale Nachfüllerinnerungen und Adhärenz-Analysen differenzieren diese Anbieter weiter. Da sich die Erstattungsrahmen in Richtung häuslicher Versorgung entwickeln, sind E-Apothekenplattformen bereit, inkrementellen Wert im Markt für die Behandlung von Ankylosierender Spondylitis zu erschließen.

Geografische Analyse

Der Beitrag Nordamerikas von 40,78 % im Jahr 2025 unterstreicht seine Rolle als Innovationszentrum für fortschrittliche Therapeutika und digitale Managementtools. Frühe FDA-Zulassungen für duale IL-17-Wirkstoffe und ein rascher Biosimilar-Umsatz verdeutlichen ein dynamisches, aber preissensibles Umfeld. Große Kostenträger betten nun Leistungsgarantien in Verträge ein, während Fernüberwachungs-Apps bei Versicherten mit hohen Selbstbeteiligungen an Bedeutung gewinnen. Unterschiede in den Medicare Part D-Formularen schaffen staatliche Zugangsdisparitäten, die Wechselmuster und die Gesamtnutzung beeinflussen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich den höchsten CAGR von 9,03 % erzielen, verankert durch Chinas Krankheitsprävalenz von 0,26 % und eine charakteristische HLA-B27-Landschaft, die 88,8 % der diagnostizierten Patienten genetisch prädisponiert. Wachsende Krankenversicherungsdeckung der Mittelschicht, staatlich finanzierte Biosimilar-Programme und ein wachsendes Netzwerk rheumatologischer Kliniken beschleunigen die erstlinige Biologika-Akzeptanz. Südkorea und Japan betreiben weiterhin ausgereifte Erstattungsmodelle, während Indiens gestuftes Krankenhausakreditierungssystem schrittweise den Zugang zu Infliximab und Adalimumab über Ballungszentren hinaus erschließt. In ganz Südostasien verkürzen Telemedizin-Dienste Wartezeiten und fördern die Leitlinienanwendung.

Europa hält eine stabile Umsatzbasis aufrecht, unterstützt durch die führende Rolle der Region in der Biosimilar-Politik und der Generierung von Real-World-Evidenz. Deutschlands nationale Kohortenstudien informieren die globale Dosierungsoptimierung, während das wertbasierte Preisschema des Vereinigten Königreichs messbare funktionelle Verbesserungen incentiviert. Staatliche Gesundheitssysteme nutzen gebündelte Einkaufsmacht, um attraktive Ausschreibungspreise zu sichern, was einen breiten Zugang fördert, aber die Herstellermargen komprimiert. Mittel- und osteuropäische Länder schließen die Lücke durch EU-Strukturfonds, die der rheumatologischen Infrastruktur gewidmet sind, und ebnen den Weg für eine gleichmäßigere Durchdringung des Marktes für die Behandlung von Ankylosierender Spondylitis.

Wettbewerbslandschaft

Der Markt befindet sich auf einem moderaten Konsolidierungsniveau. AbbVies Wechsel von Humira zum Rinvoq-Skyrizi-Duo signalisiert eine kalkulierte Absicherung gegen Biosimilar-Erosion, während Novartis Patientenunterstützungsprogramme nutzt, um die Secukinumab-Loyalität zu festigen. UCBs Bimekizumab-Einführung in radiografischen und nicht-radiografischen Indikationen bringt duale Zielinnovation und zwingt Wettbewerber, ihre Pipeline-Strategien zu erweitern.

Biosimilar-Spezialisten wie Samsung Bioepis und Celltrion skalieren ihre Kapazitäten, um Originator-Marken zu unterbieten, unterstützt durch vollständige Austauschbarkeitsbezeichnungen, die die Apothekensubstitution vereinfachen. Ihre aggressiven Rabattvereinbarungen mit US-amerikanischen Kostenträgern demonstrieren den wachsenden finanziellen Einfluss von Folgebiologika. Gleichzeitig verdeutlichen Pipeline-Einsteiger wie Bio-Theras BAT1406 und Biocads BCD-180 die Ambitionen chinesischer und russischer Entwickler, nach klinischer Validierung Kreuzlizenzen in westliche Märkte zu vergeben, was den Preiswettbewerb im Markt für die Behandlung von Ankylosierender Spondylitis intensiviert.

Technologiepartnerschaften werden zunehmend entscheidend. Bildgebungs-KI-Anbieter arbeiten mit pharmazeutischen Sponsoren zusammen, um automatisiertes MRT-Scoring in Zulassungsstudien zu integrieren, was Entwicklungskosten und Zeitpläne reduziert. Unternehmen für digitale Therapeutika bieten Adhärenz-Dashboards an, die von Patienten berichtete Schmerzwerte mit dem Nachfüllverhalten verknüpfen und neue Datenströme für wertbasierte Vergütungsvereinbarungen schaffen. Im Prognosehorizont wird der Wettbewerbsvorteil davon abhängen, differenzierte Wirkmechanismen mit umfassenden Dienstleistungen zu verbinden, die die langfristigen Wirbelsäulenergebnisse messbar verbessern.

Marktführer im Bereich der Behandlung von Ankylosierender Spondylitis

Novartis AG

AbbVie Inc.

Amgen Inc.

Boehringer Ingelheim International GmbH

UCB S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: UCB erhielt die FDA-Zulassung für Bimzelx für Ankylosierende Spondylitis und nicht-radiografische axiale Spondyloarthritis und erweiterte damit sein Zytokin-Inhibitions-Franchise.

- Mai 2024: Teva und Alvotech führten SIMLANDI in den Vereinigten Staaten als austauschbares Humira-Biosimilar ein und erweiterten den kostengünstigen Zugang über mehrere entzündliche Indikationen hinaus.

- Mai 2024: Biocad gab Pläne bekannt, sein erstes Biologikum zur Behandlung von Ankylosierender Spondylitis in Russland nach nationaler Registrierungsgenehmigung einzuführen.

- Dezember 2023: UCB erhielt die Zulassung des japanischen Ministeriums für Gesundheit, Arbeit und Wohlfahrt für BIMZELX (Bimekizumab). Diese Zulassung gilt speziell für die Behandlung von Erwachsenen mit Psoriasis-Arthritis, nicht-radiografischer axialer Spondyloarthritis und Ankylosierender Spondylitis, die auf aktuelle Therapien nicht ausreichend angesprochen haben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Behandlung von Ankylosierender Spondylitis (AS) als die jährlichen Gesamtausgaben für verschreibungspflichtige Pharmakotherapien, nichtsteroidale Antirheumatika, biologische und zielgerichtete synthetische krankheitsmodifizierende Antirheumatika, Kortikosteroide sowie neuartige JAK- oder IL-17/23-Inhibitoren, die zur Behandlung der radiografischen und nicht-radiografischen axialen Spondyloarthritis in allen Versorgungsbereichen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Medizinprodukte, physiotherapeutische Leistungen und chirurgische Eingriffe werden bei der Berechnung des Marktwerts nicht berücksichtigt.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- NSAIDs

- TNF-Inhibitoren

- IL-17-Inhibitoren

- JAK-Inhibitoren

- Biosimilars

- Sonstige

- Nach Verabreichungsweg

- Oral

- Subkutan

- Intravenös

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Rheumatologen, Apothekern von Kostenträgern, Biosimilar-Herstellern und Krankenhauseinkäufern in Nordamerika, Europa und wichtigen Märkten im asiatisch-pazifischen Raum validieren Adoptionskurven, Rabatttiefe und Wechselverhalten. Nachfolgende Fragebögen erfassen die Patientenanteile für orale versus injizierbare Therapieregimes sowie die typische Therapiedauer und schließen damit Lücken, die durch Sekundärdaten offen bleiben.

Desk Research

Mordor-Analysten stellen zunächst historische Nachfrageindikatoren aus frei zugänglichen Quellen zusammen, wie dem WHO Global Health Observatory, nationalen Abrechnungsdatensätzen (z. B. Medicare Part D), EU-EudraVigilance-Arzneimittelsicherheitsdateien und Weißbüchern von Branchenverbänden wie dem Spondyloarthritis Research & Treatment Network. Unternehmens-10-Ks, Investorenpräsentationen sowie FDA/EMA-Zulassungsdatenbanken liefern Markteinführungsdaten, Patientenzahlen und Listenpreise, die als Grundlage für Prävalenz- und Preisannahmen dienen. Zur Anreicherung des Therapiemix und regionaler Versandhinweise werden kostenpflichtige Datenquellen wie D&B Hoovers und Dow Jones Factiva herangezogen. Die hier genannten Quellen sind illustrativ; zahlreiche weitere Dokumente bilden die Grundlage der Desk-Research-Analyse.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Kohorte skaliert die regionsspezifische AS-Prävalenz anhand von Diagnose- und Behandlungsraten, die anschließend mit gewichteten durchschnittlichen Verkaufspreisen multipliziert werden, um das Basisjahr zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Umsatz-Roll-ups von Lieferanten und Stichproben aus Apothekenabrechungen, testen und verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen diagnostizierte Prävalenz, Penetration von Erstlinien-Biologika, Biosimilar-Erosionsraten, mittlere jährliche Arzneimittelkosten und Erstattungsquoten. Eine multivariate Regression projiziert diese Treiber unter drei makroökonomischen Szenarien; der Konsensfall speist eine Fünfjahresprognose mittels exponentieller Glättung. Lücken bei Bottom-up-Eingaben werden durch expertenbasierte Substitutionsfaktoren überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, die Abweichungen von mehr als zehn Prozent gegenüber externen Referenzwerten wie Versandvolumina und öffentlichen Umsätzen kennzeichnet. Leitende Analysten prüfen markierte Punkte vor der Freigabe. Das Modell wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige Zulassungen, Erstattungsänderungen oder Preisschocks ausgelöst werden, sodass Kunden beim Download stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für die Behandlung von Ankylosierender Spondylitis Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Therapiekörbe, Preisnachlässe und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Studien rechnen Physiotherapieerlöse in den Arzneimittelumsatz ein, andere wenden aggressive Biosimilar-Rabatte an, und einige berichten konservative Adoptionsraten für neue orale JAK-Inhibitoren. Mordor standardisiert den Geltungsbereich auf verschreibungspflichtige Arzneimittel, wendet länderspezifische Nettopreise an und aktualisiert jährlich – Entscheidungen, die die Varianz verringern und die Zuverlässigkeit erhöhen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 7,15 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,29 Mrd. (2024) | Global Consultancy A | Schließt JAK-Inhibitoren aus und behandelt Biosimilar-Preise als pauschalen Rabatt von 70 % weltweit |

| USD 5,90 Mrd. (2023) | Industry Portal B | Verwendet Listenpreise ohne länderspezifische Rabatte und aggregiert Physiotherapieausgaben |

| USD 5,90 Mrd. (2024) | Regional Consultancy C | Wendet eine einheitliche Prävalenzrate über alle Regionen an und aktualisiert alle drei Jahre |

Diese Vergleiche zeigen, dass Mordors ausgewogener Ansatz, wenn Geltungsbereich, Preisrealismus und Aktualisierungshäufigkeit aufeinander abgestimmt sind, eine verlässliche Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welche Technologie verkürzt den Diagnoseweg für axiale Spondyloarthritis?

KI-gestützte MRT-Bewertungstools erkennen Sakroiliakalentzündungen mit laborähnlicher Sensitivität und ermöglichen es Klinikern, die Erkrankung Jahre früher als mit herkömmlichen Bildauswertungen zu bestätigen.

Wie beeinflussen Kostenträgerstrategien die Arzneimittelwahl bei Ankylosierender Spondylitis?

Große Pharmacy Benefit Manager geben zunehmend preisgünstigen Biosimilars den Vorzug in der Erstlinientherapie und bündeln diese mit Null-Zuzahlungs-Anreizen, was Patientenwechsel von Originator-Biologika beschleunigt.

Warum gewinnen selektive COX-2-Inhibitoren trotz weit verbreiteter Biologika-Nutzung wieder an Bedeutung?

Langzeit-Kohortendaten zeigen, dass eine kontinuierliche Celecoxib- oder Etoricoxib-Therapie die radiografische Wirbelsäulenprogression verlangsamen kann, was bestimmte NSAIDs als krankheitsmodifizierende und nicht nur symptomatische Optionen neu einordnet.

Was unterscheidet duale IL-17A/IL-17F-Inhibitoren wie Bimekizumab von früheren Biologika?

Durch die gleichzeitige Blockade zweier eng verwandter Zytokine erzielen diese Wirkstoffe eine tiefere Unterdrückung der Enthesitis-Entzündung, was zu schnelleren klinischen Ansprechraten und verbesserten radiografischen Ergebnissen führt.

Wie verändert künstliche Intelligenz klinische Studien für neue Medikamente gegen Ankylosierende Spondylitis?

Algorithmen des maschinellen Lernens liefern eine konsistente, automatisierte Bewertung von Wirbelsäulen- und Sakroiliakal-MRTs, was Sponsoren ermöglicht, kleinere Studien mit klareren Endpunkten und reduzierter Leservariabilität durchzuführen.

Welcher Vertriebstrend verbessert am stärksten die Bequemlichkeit für Nutzer chronischer Therapien?

Spezial-E-Apotheken, die Kühlketten-Logistik, Fernpflegeschulungen und digitale Nachfüllerinnerungen integrieren, verdrängen rasch die Abholung im Krankenhaus und steigern die Therapietreue bei selbst injizierbaren und oralen Behandlungen.

Seite zuletzt aktualisiert am: