Größe und Marktanteil des Marktes für Tendinitis Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

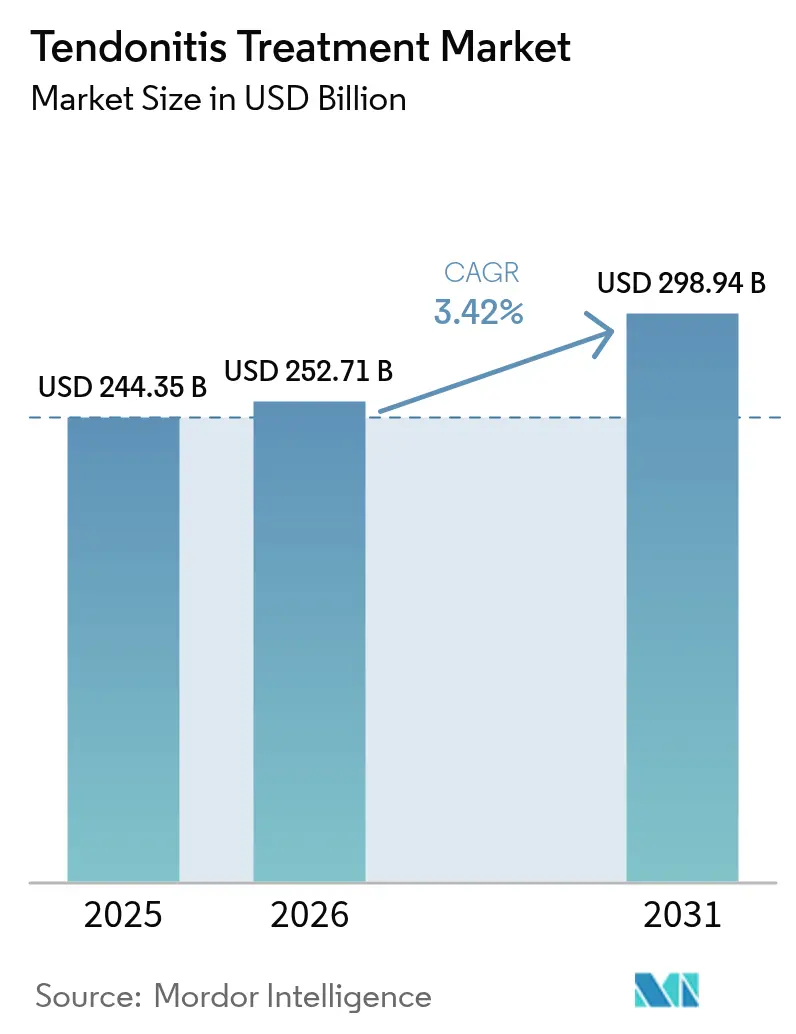

| Marktgröße (2026) | 252.71 Milliarden US-Dollar |

| Marktgröße (2031) | 298.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tendinitis Behandlung von Mordor Intelligence

Die Größe des Marktes für Tendinitis Behandlung wird voraussichtlich von 244,35 Milliarden USD im Jahr 2025 auf 252,71 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,42 % über den Zeitraum 2026–2031 einen Wert von 298,94 Milliarden USD erreichen. Das Wachstum spiegelt eine Zunahme sportbedingter Verletzungen, anhaltende Probleme mit der betrieblichen Ergonomie und einen breiteren Zugang zu KI-gestützter Bildgebung wider, die Sehnenschäden früher erkennt als herkömmliche Modalitäten. Biomaterialien in Militärqualität finden zudem Eingang in die zivile Orthopädie, verbessern die Heilungsergebnisse und fördern die Akzeptanz von Premiumprodukten. Auf regionaler Ebene behauptet Nordamerika seine Ausgabenführerschaft, während der asiatisch-pazifische Raum dank des raschen Ausbaus von Krankenhäusern und der weitverbreiteten Nutzung digitaler Rehabilitationsplattformen den globalen Durchschnitt übertrifft. Nach Erkrankungen bleiben Achillesverletzungen zahlenmäßig dominant, während die Patellatendinopathie künftig das größte Volumenwachstum verzeichnet, da die Ultraschallführung die Diagnosegenauigkeit verbessert. Die nicht-chirurgische Versorgung[1]Corporate Communications, „Johnson & Johnson MedTech kündigt strategische Vereinbarung mit Responsive Arthroscopy zur Erweiterung der Lösungen für Sportweichteilgewebe an”, Johnson & Johnson MedTech, jnjmedtech.com bildet nun den Anker bei Behandlungsentscheidungen, gestützt durch validierte regenerative Optionen und Photobiomodulations-Optionen, die die Genesungszeit verkürzen, Athleten im Wettkampf halten und die Kosten für Kostenträger senken.

Wesentliche Erkenntnisse des Berichts

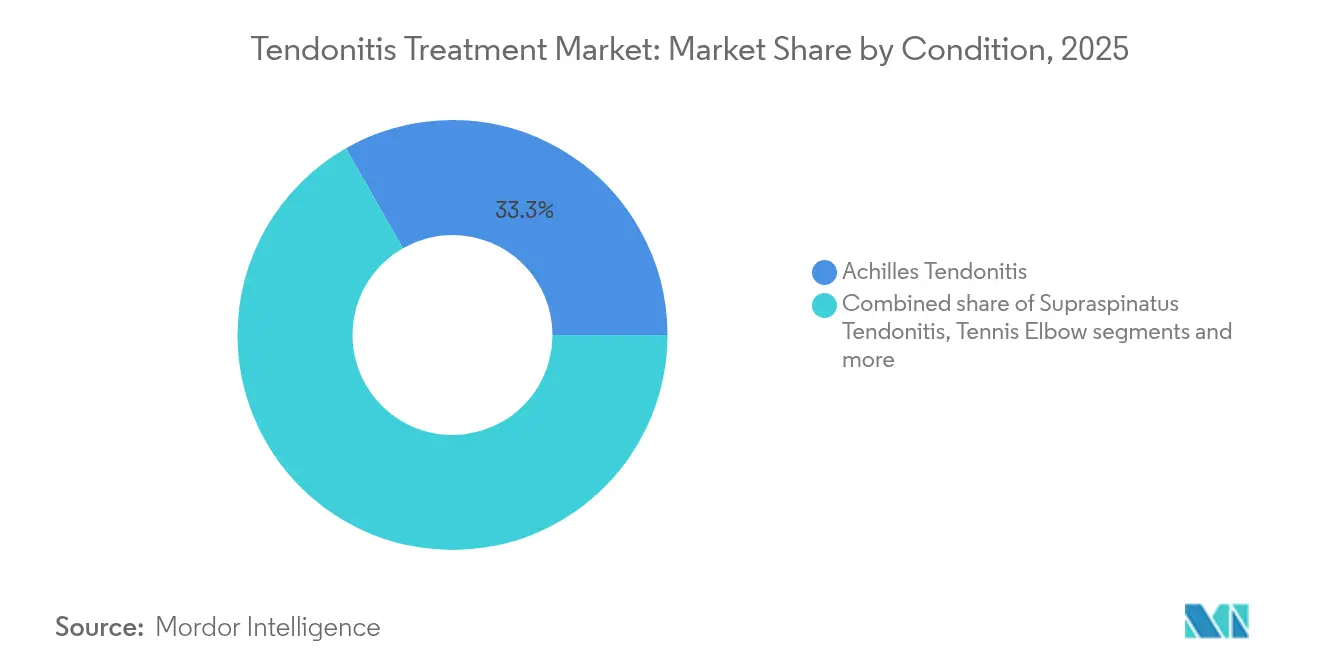

- Nach Erkrankung entfielen im Jahr 2025 33,25 % des Marktanteils für Tendinitis Behandlung auf die Achillestendinitis, während die Patellatendinopathie bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

- Nach Behandlungsmodalität hielt die nicht-chirurgische Versorgung im Jahr 2025 einen Anteil von 61,48 % am Markt für Tendinitis Behandlung; chirurgische Alternativen liegen dahinter, wuchsen jedoch bis 2031 mit einer CAGR von 3,75 %.

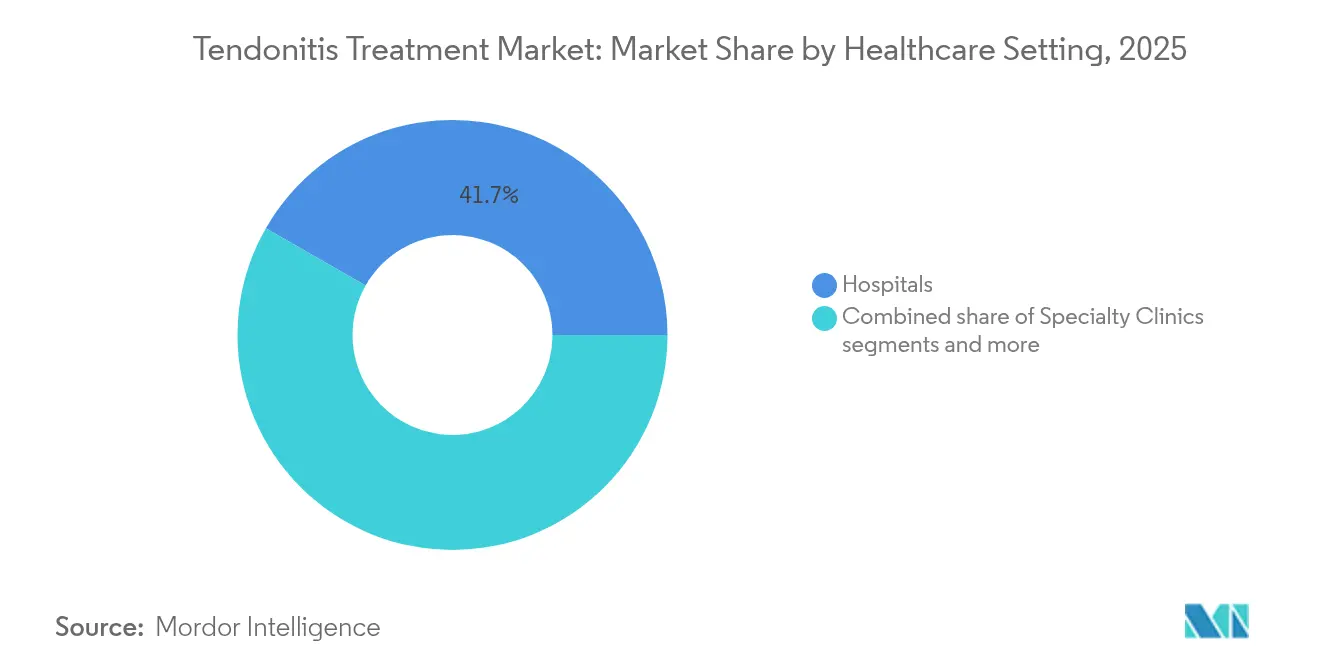

- Nach Versorgungsumfeld entfielen im Jahr 2025 41,74 % des Marktvolumens für Tendinitis Behandlung auf Krankenhäuser, während Rehabilitationszentren zwischen 2026 und 2031 mit einer CAGR von 4,18 % expandieren.

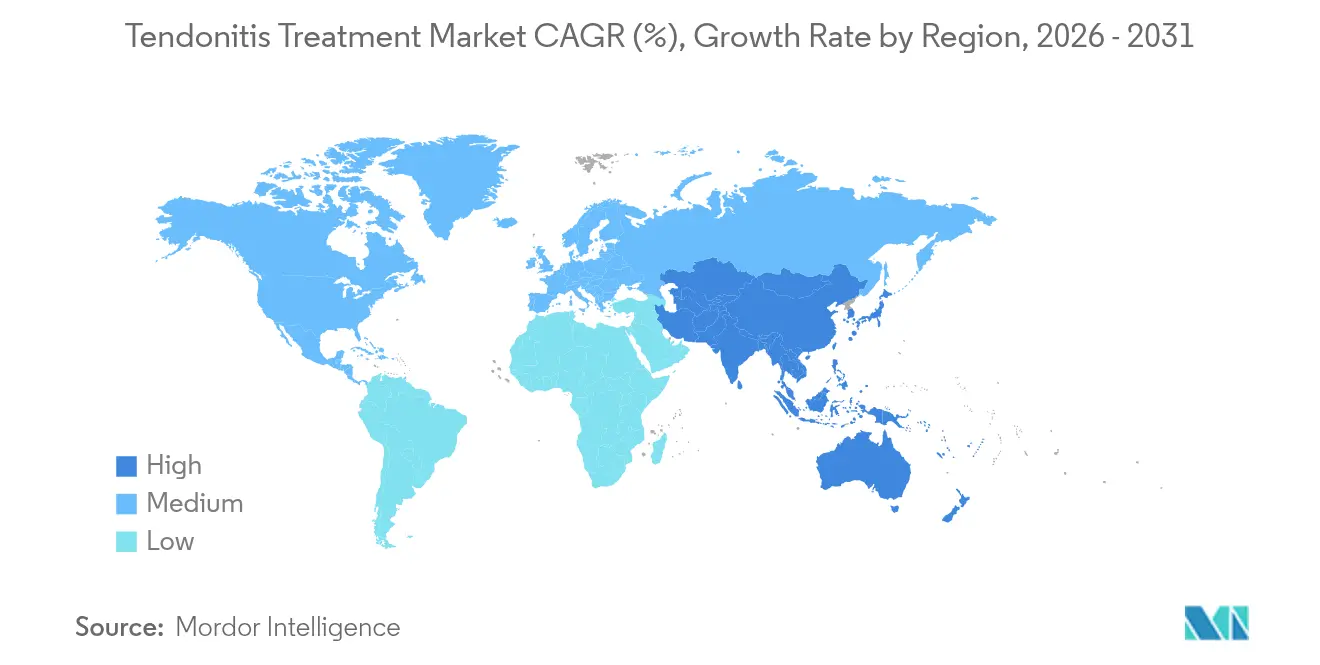

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,17 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die höchste regionale CAGR von 4,28 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Tendinitis Behandlung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg sport- und berufsbedingter Verletzungen | +0.8% | Global; am stärksten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützter Ultraschall zur Frühdiagnose | +0.6% | Kernmarkt Nordamerika & Asien-Pazifik; Ausbreitung in die EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für ambulante Reparaturmaßnahmen | +0.5% | Nordamerika & EU; ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Biomaterialien in Militärqualität in der zivilen Versorgung | +0.4% | Nordamerika; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Direkt-zu-Verbraucher-Tele-Physiotherapie-Plattformen | +0.4% | Global, mit der höchsten Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Tragbare Neuromodulation für schmerzfreie Rehabilitation | +0.3% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg sport- und berufsbedingter Verletzungen

Die zunehmende Beteiligung von Erwachsenen über 40 an organisierten Sportarten und zunehmend sitzende Arbeitsgewohnheiten erhöhen das globale Risiko für Sehnenverletzungen. Muskel-Skelett-Erkrankungen betreffen heute 1,7 Milliarden Menschen, und Sehnenprobleme sind für bis zu 40 % der spielbedingten Vorfälle verantwortlich. Betriebliche Wellness-Programme haben begonnen, die Sehnengesundheit als Produktivitätskennzahl zu betrachten, was eine frühzeitigere Intervention begünstigt. Infolgedessen verlängern Anbieter ihre Klinikzeiten, Kostenträger erweitern die Präventionsleistungen, und Gerätehersteller bringen präventive Orthesenprodukte auf den Markt, die speziell auf ältere Freizeitsportler zugeschnitten sind.

KI-gestützter Ultraschall zur Frühdiagnose

Durch maschinelles Lernen gestützte Bildanalyse erkennt Mikrorisse, lange bevor sie offensichtliche Symptome auslösen, und steigert die Heilungsraten bei konservativer Behandlung auf über 80 % für Frühstadien. Krankenhäuser in den Vereinigten Staaten und Japan haben portable KI-Scanner in die standardmäßige sportmedizinische Untersuchung integriert, unnötige MRT-Überweisungen reduziert und die Kosten pro Behandlungsfall gesenkt. Anbieter betten prädiktive Algorithmen in Cloud-Dashboards ein, die Therapeuten benachrichtigen, wenn Bildmuster auf einen Stress vor dem Riss hindeuten, und so proaktive Versorgungsmodelle stärken.

Ausweitung der Erstattung für ambulante Sehnenreparatur

Kommerzielle Versicherer erstatten mittlerweile minimalinvasive bioinduktive Implantationen in ambulanten Einrichtungen und beziehen sich dabei auf die Wirtschaftlichkeitsanalyse von Smith+Nephew[2]Marketingteam, „REGENETEN Bioinduktives Implantat: Krankheitsprogression und wirtschaftliche Evidenz”, Smith+Nephew, smith-nephew.com, die den Ansatz mit einer schnelleren Rückkehr an den Arbeitsplatz und niedrigeren mittelfristigen Wiederverletzungsraten in Verbindung bringt. Dieser politische Wandel erhöht den Patientendurchsatz in ambulanten Operationszentren und ermutigt Chirurgen, regenerative Implantate früher im Behandlungspfad einzusetzen.

Biomaterialien in Militärqualität in der zivilen Versorgung

Materialien, die ursprünglich für Kampfverletzungen entwickelt wurden, demonstrieren überlegene Belastbarkeit[3]Leilei Qin, „Perspektiven und Herausforderungen bei der Anwendung von Gewebeengineeringtechnologien in der Behandlung von Knocheninfektionen”, Bone Research, nature.com und Biokompatibilität bei chronischen Sehnenrissen und ermöglichen in frühen zivilen Fallserien eine nahezu vollständige funktionale Wiederherstellung. Staatliche Dual-Use-Zuschüsse beschleunigen die behördlichen Einreichungen, und orthopädische Unternehmen vermarkten Transplantate der nächsten Generation gemeinsam mit Verteidigungslabors, um deren Langlebigkeit hervorzuheben.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes klinisches Bewusstsein für biologische Optionen | −0.4% | Global; am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Versagensraten der erstlinigen konservativen Therapie | −0.3% | Global; Variation nach lokalem Protokoll | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei medizinischen Kollagentransplantaten | -0.2% | Global, mit akuten Auswirkungen in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Langzeitdaten zu neuartigen energiebasierten Geräten | -0.1% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes klinisches Bewusstsein für biologische/regenerative Optionen

Eine Umfrage aus dem Jahr 2024 ergab, dass nur 66,1 % der Sportmediziner mindestens ein Orthobiologikum anboten, und zwar aufgrund unzureichender Ausbildung und inkonsistenter Erstattung. In ressourcenarmen Umgebungen verlassen sich Ärzte auf ältere antientzündliche Therapieschemata, was die Einführung von plättchenreichem Plasma oder Stammzellinjektionen verzögert. Gerätehersteller finanzieren Ausbildungsprogramme und frei zugängliche Ergebnisregister, um Wissenslücken zu schließen.

Hohe Versagensraten der erstlinigen konservativen Therapie

Systematische Übersichtsarbeiten zeigen[4]Haleigh M Hopper, „Verminderte Kraft, Komplikationsrate und höhere Zufriedenheit bei konservativer Behandlung des partiellen distalen Bizepssehnenrisses im Vergleich zur chirurgischen Behandlung: Eine systematische Übersicht”, Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org, dass standardmäßige Ruhe-und-Orthese-Protokolle bei chronischen distalen Bizepssehnenrissen unterdurchschnittliche Ergebnisse liefern und viele Patienten nach monatelanger Verschlechterung zu einem chirurgischen Eingriff gezwungen werden. Die damit verbundenen Zusatzkosten und Frustration untergraben das Vertrauen in die konservative Versorgung und treiben die Nachfrage nach verbesserten Erstmodalitäten wie Photobiomodulation oder hochenergetischer Stoßwellentherapie an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkrankung: Dominanz der Achillestendinitis verdeckt den Aufschwung der Patellatendinopathie

Die Achillestendinitis hielt im Jahr 2025 einen Marktanteil von 33,25 % am Markt für Tendinitis Behandlung, was auf ihre hohe Prävalenz bei Läufern, Basketballspielern und Berufen zurückzuführen ist, die langes Stehen erfordern. Die Patellatendinopathie entwickelt sich mit einer CAGR von 4,78 %, was das Gesamtmarktwachstum für Tendinitis Behandlung übertrifft, da Volleyball, Fußball und Pickleball weltweit an Popularität gewinnen. Supraspinatusrisse verzeichnen stabile Volumina aufgrund der alternden Bevölkerung und repetitiver Überkopfaktivitäten, während der Tennisellenbogen von der erneuten Aufnahme von Freizeitsportaktivitäten bei Verbrauchern mittleren Alters profitiert. Das Wachstum der De-Quervain-Tendosynovitis ist mit der weit verbreiteten Nutzung von Smartphones verbunden, die eine repetitive Daumenstreckkung begünstigen.

Ultraschallgeführte Interventionen bilden nun die Grundlage vieler erkrankungsspezifischer Behandlungspfade. Perkutane Nadeltenotomiesysteme wie Tenex erzielen signifikante funktionale Verbesserungen bei der lateralen Epikondylitis, wie in Kurz- und Langzeit-Follow-up-Kohorten dokumentiert. Bioinduktive Kollagenimplantate beschleunigen die Heilung der Mittelfuß- und Unterschenkelsehnen und helfen Athleten, früher wieder am Wettkampf teilzunehmen. Diese Fortschritte deuten darauf hin, dass Präzisionsprotokolle Anbieter differenzieren und Premium-Preisgestaltung fördern werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behandlung: Überlegenheit der nicht-chirurgischen Versorgung bekräftigt

Nicht-chirurgische Optionen machten 2025 61,48 % des Marktvolumens für Tendinitis Behandlung aus und expandieren mit einer CAGR von 3,75 %, da Patienten weniger invasiven Therapien den Vorzug geben. Tragbare Neuromodulation und Photobiomodulation finden Eingang in die Mainstream-Leitlinien, nachdem Metaanalysen eine Verringerung der Schmerzscores und eine schnellere funktionale Genesung bestätigt haben. Die chirurgische Nachfrage besteht bei Volldickenverletzungen fort, doch minimalinvasive Verfahren – Arthroskopie oder perkutane Reparatur – verdrängen offene Operationen aufgrund kürzerer Rehabilitation und geringerem Infektionsrisiko.

Transplantate und Implantate sind das am schnellsten wachsende chirurgische Teilsegment, angetrieben durch Durchbrüche bei bioinduktiven und synthetischen Gerüsten. Das Marktvolumen für Transplantate wird voraussichtlich parallel zur Einführung dieser Materialien durch sportmedizinische Ausbildungsprogramme wachsen. KI-Tools, die Patientenvariablen mit optimalen Behandlungsalgorithmen abgleichen, verbessern die Ergebnisse weiter und stärken die Führungsposition der nicht-chirurgischen Versorgung.

Nach Versorgungsumfeld: Rehabilitationszentren beschleunigen sich

Krankenhäuser hielten im Jahr 2025 41,74 % des Marktvolumens für Tendinitis Behandlung, gestützt durch Notfallkapazitäten und Operationssäle. Rehabilitationszentren expandieren jedoch mit einer CAGR von 4,18 %, unterstützt durch technologisch aufgerüstete Umgebungen, die Robotik, virtuelle Realität und Telemonitoring verbinden. Fachkliniken besetzen Nischen, indem sie sich auf einzelgelenkige oder athletenzentrierte Programme konzentrieren, die eine schnellere Rückkehr zum Sport versprechen.

Die Verbreitung digitaler Gesundheitsanwendungen treibt den Rehabilitationsboom an. Zentren kombinieren jetzt Smartphone-basiertes Bewegungsbereichs-Tracking mit KI-Analysen, um suboptimalen Fortschritt zu erkennen und Pläne sofort anzupassen. Direkt-zu-Verbraucher-Studiomodelle bieten gebündelte Beurteilungen, Verleih von Heimgeräten und Live-Online-Coaching an, erweitern den Zugang und reduzieren nachgelagerte Krankenhausvolumina.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 38,17 % des Marktanteils für Tendinitis Behandlung und wird voraussichtlich bis 2031 mit einer CAGR von 3,18 % wachsen. Starke Versicherungsdeckung, hohe Sportbeteiligung und frühzeitige Einführung regenerativer Implantate halten das Verfahrensvolumen auf hohem Niveau. Die Vereinigten Staaten tragen den Großteil der Ausgaben, während das universelle Kostenträgersystem Kanadas Tendinopathie-Kompetenzzentren aufbaut, um einer alternden Erwerbsbevölkerung gerecht zu werden. Mexiko bietet Wachstumspotenzial, da private Krankenhäuser ihre Bildgebungsflotten aufrüsten und Wochenend-Sportpakete anbieten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und entwickelt sich bis 2031 mit einer CAGR von 4,28 %. China führt die Kapitalinvestitionen in intelligente Krankenhäuser und muskel-skelettale KI-Startups an, was die Ausweitung von Verfahren über Städte der ersten Kategorie hinaus antreibt. Japan nutzt seine führende Rolle in der Robotik, um postoperative Rehabilitationsprotokolle zu verfeinern und Premium-Preisgestaltung zu unterstützen. Indiens umfangreiche Bevölkerung und der Vorstoß in die digitale Gesundheitsversorgung schaffen einen fruchtbaren Markt für Physiotherapieprogramme per Smartphone, was Eintrittsbarrieren für Verbraucher im ländlichen Raum senkt. Australien und Südkorea verzeichnen hohe elektive Operationsraten, was den Transplantat- und Implantatverkauf ankurbelt.

Europa verzeichnet eine CAGR von 3,43 %, da Deutschland, das Vereinigte Königreich und Frankreich evidenzbasierte Protokolle und grenzüberschreitende wertbasierte Versorgungspilotprojekte betonen. Anbieter priorisieren regenerative Behandlungen, die durch randomisierte kontrollierte Studien belegt sind, was die Durchdringung biologischer Therapien beschleunigt. Der Nahe Osten und Afrika erzielen eine CAGR von 2,57 %; die Staaten des Golfkooperationsrates investieren in sportmedizinische Zentren, um Medizintourismus zu gewinnen. Südamerika zeigt eine CAGR von 2,88 %, wobei Brasilien und Argentinien private orthopädische Einrichtungen ausbauen und mit Geräteherstellern kooperieren, um KI-Ultraschall-Dienstleistungen zu pilotieren.

Wettbewerbslandschaft

Der Markt für Tendinitis Behandlung ist mäßig fragmentiert. Führende orthopädische Gerätehersteller integrieren chirurgische Implantate, regenerative Pflaster und Bildgebungssoftware, um umfassende Komplettlösungen anzubieten. Das REGENETEN-Implantat von Smith + Nephew reduziert das Risiko einer erneuten Verletzung um 68 % im Vergleich zur Standardversorgung und verschafft dem Unternehmen ein renommiertes Vorzeigeprodukt in der biologischen Reparatur. Die im November 2024 geschlossene strategische Vereinbarung von Johnson & Johnson MedTech mit Responsive Arthroscopy erweitert die Reichweite des Unternehmens auf Weichteilgewebelösungen für Schulter, Fuß und Knöchel und unterstreicht die Bedeutung einer breiten Produktpalette.

Aufstrebende Wettbewerber zielen auf digitale Rehabilitation und minimalinvasive Geräte ab. Plattformen wie TENZR liefern Bewegungsverfolgungs-Biosensoren, die die Sehnenbelastung quantifizieren und Warnmeldungen an Therapeuten übermitteln, während CoNextions Medical ein nahtbasiertes Bänderreparatursystem bewirbt, das für ambulante Einrichtungen optimiert ist. Investoren belohnen Modelle, die Hardware, Software und Dienstleistungen kombinieren, um datengetriebene wiederkehrende Umsätze zu sichern.

Weißraum-Chancen konzentrieren sich auf KI-geführte personalisierte Versorgung, integrierte Behandlungspfade von der Fernbehandlung bis zur Klinikbehandlung sowie zusammengeführte Realwelt-Evidenzregister, die eine schnellere Erstattung für neuartige Biologika unterstützen. Partnerschaften zwischen Materialwissenschaftlern, Sportligen und Kostenträger-Analyseteams werden die Produktvalidierungszyklen voraussichtlich beschleunigen und den Wettbewerbsvorteil zugunsten datenreicher etablierter Unternehmen verschieben.

Marktführer in der Tendinitis Behandlungsbranche

Enovis Corporation

Ossur hf

Smith+Nephew plc

Stryker Corporation

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Atreon Orthopedics erhielt die FDA 510(k)-Zulassung zur Erweiterung seines ROTIUM bioresorbierbaren Dochts auf alle Sehnenreparaturen, über Rotatorenmanschettenprozeduren hinaus.

- Januar 2025: Bioventus verkaufte sein Geschäft mit erweiterter Rehabilitation für 45 Millionen USD an Accelmed Partners und schaffte damit Kapital für zentrale Orthobiologika-Projekte.

- November 2024: Johnson & Johnson MedTech schloss eine strategische Vereinbarung mit Responsive Arthroscopy zur Erweiterung seines Sportweichteilgewebe-Angebots.

- Februar 2024: Smith + Nephew erweiterte seine REGENETEN-Implantatlinie um neue Größen und Instrumente, um diverse Patientenanatomien zu versorgen.

Berichtsumfang des globalen Marktes für Tendinitis Behandlung

Im Rahmen dieses Berichts wird Tendinitis als die Entzündung einer Sehne definiert, die entsteht, wenn eine Person eine Sehne beim Sport oder einer anderen körperlichen Aktivität überbeansprucht oder verletzt. Sie ist mit einer akuten Verletzung mit Entzündung verbunden. Sie betrifft hauptsächlich den Ellenbogen, das Handgelenk, den Finger, den Oberschenkel und andere Körperstellen, an denen Sehnen vorhanden sind.

Der Markt für Tendinitis Behandlung ist segmentiert nach Erkrankung (Achillestendinitis, Supraspinatustendinitis, Tennisellenbogen und sonstige Erkrankungen), Behandlung (chirurgische Behandlung, physische (nicht-chirurgische) Therapie und sonstige Behandlungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht gibt die Werte in Millionen USD für die oben genannten Segmente an.

| Achillestendinitis |

| Supraspinatustendinitis |

| Tennisellenbogen (Laterale Epikondylitis) |

| Patellatendinopathie |

| De-Quervain-Tendosynovitis |

| Sonstige Erkrankungen |

| Chirurgische Behandlung | Offene Chirurgie |

| Minimalinvasive Chirurgie | |

| Transplantate und Implantate | |

| Nicht-chirurgische Behandlung | Physiotherapie und Rehabilitation |

| Extrakorporale Stoßwellentherapie (ESWT) | |

| Orthesen und Hilfsmittel | |

| Regenerative Therapien | |

| Photobiomodulation und Rotlichttherapie | |

| Pharmakologisches Schmerzmanagement | |

| Sonstige Behandlungen | Nahrungsergänzungsmittel und entzündungshemmende Ergänzungsmittel |

| Tragbare Neuromodulationsgeräte |

| Krankenhäuser |

| Fachkliniken |

| Rehabilitationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkrankung | Achillestendinitis | |

| Supraspinatustendinitis | ||

| Tennisellenbogen (Laterale Epikondylitis) | ||

| Patellatendinopathie | ||

| De-Quervain-Tendosynovitis | ||

| Sonstige Erkrankungen | ||

| Nach Behandlung | Chirurgische Behandlung | Offene Chirurgie |

| Minimalinvasive Chirurgie | ||

| Transplantate und Implantate | ||

| Nicht-chirurgische Behandlung | Physiotherapie und Rehabilitation | |

| Extrakorporale Stoßwellentherapie (ESWT) | ||

| Orthesen und Hilfsmittel | ||

| Regenerative Therapien | ||

| Photobiomodulation und Rotlichttherapie | ||

| Pharmakologisches Schmerzmanagement | ||

| Sonstige Behandlungen | Nahrungsergänzungsmittel und entzündungshemmende Ergänzungsmittel | |

| Tragbare Neuromodulationsgeräte | ||

| Nach Versorgungsumfeld | Krankenhäuser | |

| Fachkliniken | ||

| Rehabilitationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Faktor stärkt die Nachfrage nach nicht-chirurgischen Tendinitis-Therapien?

Die breitere klinische Akzeptanz regenerativer Optionen – wie plättchenreiches Plasma, Stammzellinjektionen und Photobiomodulation – hat die Patientenpräferenz für konservative Versorgung erhöht, da diese Modalitäten die Rehabilitationszeit verkürzen und das Komplikationsrisiko senken.

Wie gestalten Tele-Physiotherapie-Plattformen die posttraumatische Rehabilitation?

App-basierte Programme kombinieren jetzt Echtzeit-Bewegungsverfolgung mit KI-Coaching, ermöglichen eine kontinuierliche Überwachung außerhalb der Klinik und reduzieren die Notwendigkeit häufiger persönlicher Sitzungen, was die Therapietreue verbessert und die Gesamtbehandlungskosten senkt.

Warum gewinnen Biomaterialien in Militärqualität bei der zivilen Sehnenreparatur an Bedeutung?

Diese fortschrittlichen Gerüste bieten überlegene Belastbarkeit und Biokompatibilität und ermöglichen eine schnellere Gewebeintegration sowie eine reduzierte Entzündungsreaktion im Vergleich zu herkömmlichen Transplantationsmaterialien, was die langfristigen funktionellen Ergebnisse verbessert.

Diese fortschrittlichen Gerüste bieten überlegene Belastbarkeit und Biokompatibilität und ermöglichen eine schnellere Gewebeintegration sowie eine reduzierte Entzündungsreaktion im Vergleich zu herkömmlichen Transplantationsmaterialien, was die langfristigen funktionellen Ergebnisse verbessert.

Die zunehmende Beteiligung an Sprungsportarten wie Volleyball und Basketball, in Verbindung mit dem breiteren Einsatz von Ultraschall zur Frühdiagnose, führt dazu, dass mehr Patienten gezielte Interventionen erhalten, bevor chronische Degeneration einsetzt.

Wie beeinflussen Erstattungsrichtlinien ambulante Sehnenreparaturverfahren?

Versicherer erweitern die Deckung für minimalinvasive Sehnenreparaturen, die eine schnellere Rückkehr zur Aktivität und weniger Revisionsoperationen nachweisen, was Anbieter dazu veranlasst, das chirurgische Volumen von Krankenhausoperationssälen in kosteneffiziente ambulante Zentren zu verlagern.

Auf welche Weise verbessert künstliche Intelligenz die Diagnose von Sehnenverletzungen?

KI-gestützte Ultraschallalgorithmen erkennen Mikrorisse und frühe Tendinopathieveränderungen, die herkömmliche Bildgebung häufig übersieht, und ermöglichen so eine frühere Intervention sowie die Reduzierung des Fortschreitens zu komplexen, schwer behandelbaren Fällen.

Seite zuletzt aktualisiert am: