Tiermodell-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tiermodell-Marktanalyse von Mordor Intelligence

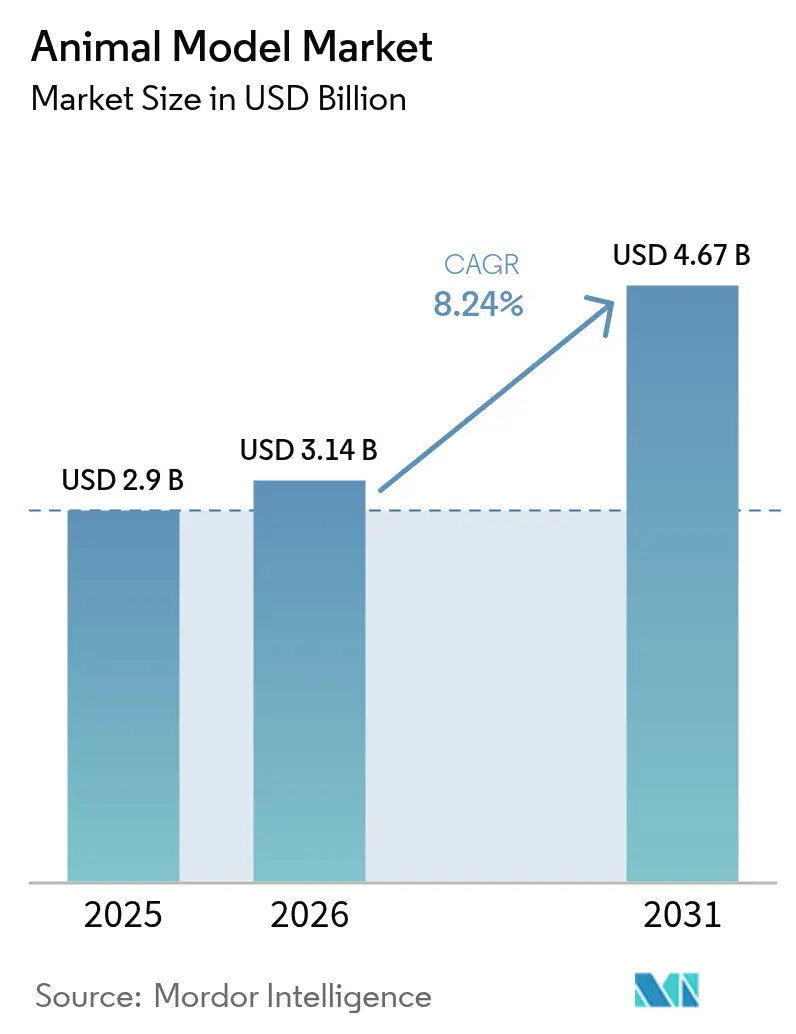

Die Marktgröße des Tiermodell-Marktes wurde im Jahr 2025 auf USD 2,90 Milliarden bewertet und soll von USD 3,14 Milliarden im Jahr 2026 auf USD 4,67 Milliarden bis 2031 anwachsen, bei einer CAGR von 8,24 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch post-pandemische Forschungsbudgets, die rasche Verbreitung CRISPR-basierter Gentechnik und den anhaltenden Bedarf an In-vivo-Belegen in den Bereichen Onkologie, Infektionskrankheiten und Präzisionsmedizin angetrieben. Gleichzeitig beginnt die regulatorische Modernisierung, die historische Abhängigkeit von Tieren zu lockern, wie der Plan der US-amerikanischen Lebens- und Arzneimittelbehörde vom April 2025 zeigt, die Anforderungen für Tierversuche mit monoklonalen Antikörpern innerhalb von fünf Jahren abzuschaffen. Große Anbieter reagieren darauf, indem sie virtuelle Kontrollgruppen und KI-gestützte Phänotypisierung pilotieren und gleichzeitig Kolonien für Studien ausbauen, für die keine validierten Ersatzverfahren existieren. Der Tiermodell-Markt befindet sich nun an einem strategischen Scheideweg, an dem wissenschaftliche Notwendigkeit, ethische Prüfung und digitale Innovation zusammentreffen – eine Landschaft, die Anbieter belohnt, die traditionelle Zuchttiefe mit Analytik der nächsten Generation kombinieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Tiertyp erfassten Mäuse im Jahr 2025 54,62 % des Tiermodell-Marktanteils, während Fischmodelle bis 2031 voraussichtlich mit einer CAGR von 10,04 % expandieren werden.

- Nach Dienstleistung hielten Zuchtbetriebe im Jahr 2025 44,21 % der Tiermodell-Marktgröße; Gentestdienstleistungen sind auf dem Weg zu einer CAGR von 10,72 % bis 2031.

- Nach Technologie führte CRISPR/Cas9 mit 38,05 % des Umsatzes und wird voraussichtlich mit einer CAGR von 12,32 % wachsen, was seine Dominanz in präzisionstechnischen Arbeitsabläufen widerspiegelt.

- Nach Anwendung entfielen auf die Onkologie 40,77 % des Umsatzes im Jahr 2025, während Studien zu Infektionskrankheiten mit einer CAGR von 11,18 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Endnutzer hielten Pharmazeutische & Biopharmazeutische Unternehmen im Jahr 2025 47,68 % der Tiermodell-Marktgröße; Auftragsforschungsorganisationen sind auf dem Weg zu einer CAGR von 9,18 % bis 2031.

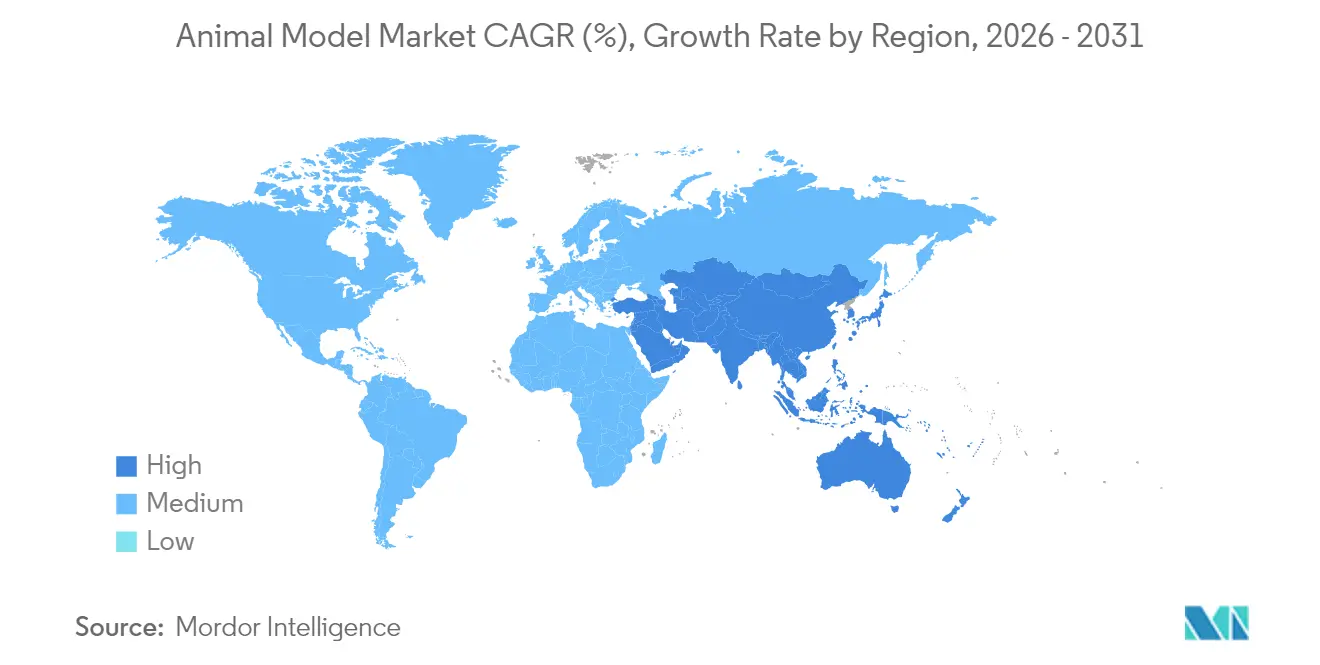

- Nach Geografie dominierte Nordamerika mit 46,25 % des Tiermodell-Marktanteils im Jahr 2025; Asien-Pazifik soll mit einer CAGR von 8,98 % am schnellsten wachsen, gestützt durch den Kapazitätsausbau Chinas.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Tiermodell-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von CRISPR und anderen Genomeditierungswerkzeugen | +2.1% | Global; am stärksten in Nordamerika & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Tiermodellen in der Virologie & bei neu auftretenden Infektionskrankheiten | +1.8% | Global; konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach humanisierten Modellen in der Präzisionsmedizin | +1.7% | Global; am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg staatlicher FuE-Finanzierung nach der Pandemie | +1.5% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Hochdurchsatz-Phänotypisierung beschleunigt die Akzeptanz | +0.9% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Mikrogravitations-Krankheitsmodelle aus Weltraumbiologieprogrammen | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von CRISPR und anderen Genomeditierungswerkzeugen

CRISPR/Cas9 hat klassische Modell-Generierungszeiträume halbiert und die projektbezogenen Kosten[1]Indiana University School of Medicine, "Preisgestaltung der Genomediting-Kerneinheit," Indiana University School of Medicine, medicine.iu.edu um rund 40 % gesenkt, wodurch ausgefeilte Knock-in-Verfahren auch für kleinere Forschungsinstitute realisierbar werden, die zuvor auf kommerzielle Anbieter angewiesen waren. Über einfache Indels hinaus ermöglichen Base- und Prime-Editing-Varianten nun Einzelnukleotid-Präzision ohne Doppelstrangbrüche, was die Anwendung in metabolischen, immunologischen und neurodegenerativen Untersuchungen erweitert. Anbieter wie Cyagen und GenOway haben diesen Trend mit standardisierten CRISPR-Pipelines und robusten Qualitätskontrollen genutzt, sodass pharmazeutische Kunden Multi-Gen-Konstrukte parallel statt sequenziell beauftragen können. Die Nachfrage nach Compound-Mutanten skaliert daher schneller als die klassische Kolonieexpansionskapazität, was Züchter dazu veranlasst, Embryohandling, Genotypisierung und Kryokonservierung zu automatisieren. Da sich diese Effizienzgewinne summieren, erhält der Tiermodell-Markt eine dauerhaft wirksame Wachstumsmaschine, die den Margendruck durch regulatorische Alternativen ausgleicht.

Zunehmende Nutzung von Tiermodellen in der Virologie & bei neu auftretenden Infektionskrankheiten

Seit 2024 sind Budgets für Infektionskrankheiten von der Krisenreaktion auf langfristige Infrastruktur umgezogen, was Rekordbestellungen für humanisierte Mausstämme und nichtmenschliche Primaten, die für virale Rezeptoren gentechnisch verändert wurden, ausgelöst hat. Die hACE2-Maus, die während COVID-19 eine zentrale Rolle spielte, ist durch CRISPR-Knock-ins zu einer Vorlage für die schnelle erregerspezifische Linienentwicklung geworden. Konsortien der Nationalen Gesundheitsinstitute finanzieren nun spezielle Zuchtstandorte mit hoher Eindämmungsstufe und verschieben die Beschaffung von Ad-hoc-Importen zu sicheren inländischen Pipelines. Das strategische Ziel ist es, die nationale Kapazität zur Modellierung von Atemwegsviren, Filoviren und Flaviviren aufrechtzuerhalten, ohne auf globale Transportkorridore angewiesen zu sein, die durch Biosicherheitsregeln unterbrochen werden können. Für Anbieter bedeutet dieser anhaltende Virologiefokus eine wiederkehrende Nachfrage nach maßgeschneiderten immunkompetenten und immundefizienten Hintergründen, was einen stetigen CAGR-Beitrag über den Prognosezeitraum hinweg unterstützt.

Wachsende Nachfrage nach humanisierten Modellen in der Präzisionsmedizin

Immuntherapie-, Gentherapie- und Pipelines für seltene Erkrankungen erfordern zunehmend murine Wirte, die menschliche Immunfunktion, metabolische Polymorphismen oder patientenspezifische Mutationen nachahmen. Die Erweiterung des humanisierten Mausportfolios von The Jackson Laboratory in China veranschaulicht, wie regionale Zentren lokalen Zugang zu ausgefeilten Linien anstreben, die globalen Guter Laborpraxis-Anforderungen entsprechen. Pharmazeutische Auftraggeber spezifizieren nun Panelstudien[2]Claire Kowalick, "Wissenschaftler entwickeln erstes Mausmodell mit vollständig funktionalem menschlichem Immunsystem," UT Health San Antonio, news.uthscsa.edu über mehrere ethnische Haplotypen oder HLA-Hintergründe hinweg, um variable therapeutische Antworten vorherzusehen. Immun-humanisierte Mäuse bilden auch die Grundlage für die Validierung von Checkpoint-Inhibitoren und CAR-T-Therapien – ein Segment, dessen zusammengesetztes jährliches Wachstum bereits die gesamten Onkologieausgaben übertrifft. Obwohl die Preisgestaltung pro Maus ein Vielfaches klassischer Inzuchtstämme beträgt, rechtfertigt der translationale Wert den Aufpreis und verankert eine profitable Nische für Züchter, die genetische Authentizität und pathogenfreien Status garantieren können.

Anstieg staatlicher FuE-Finanzierung nach der Pandemie

Notfallmittel aus dem Jahr 2024 entwickelten sich 2025 zu Haushaltsposten bei Behörden wie den Nationalen Gesundheitsinstituten und dem US-Landwirtschaftsministerium. Diese Zuschüsse unterstützen sowohl den Ausbau modernster Tierhaltungseinrichtungen als auch die parallele Validierung nicht-tierischer Methoden, was die dualen Ziele der Regulierungsbehörden – schrittweise Verbesserung des Tierschutzes und langfristiger Ersatz – widerspiegelt. Einrichtungen, die Bundesverträge erhalten, müssen nun redundante Stromversorgungssysteme, strenge Barrierenprotokolle und digitale Kolonieverwaltungsaufzeichnungen nachweisen, was die Grundkapitalanforderungen erhöht, aber nach der Zertifizierung auch mehrjährige Einnahmeströme sichert. International hat die Asiatische Vereinigung der Labortierwissenschaften die Import-/Export-Gesundheitsstandards angeglichen, um die grenzüberschreitende Studieninitiation zu erleichtern und den adressierbaren Kundenstamm für konforme Anbieter weiter zu vergrößern.

Hemmfaktorauswirkungsanalyse des Tiermodell-Markts*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Rasche Fortschritte bei Organ-on-Chip- und 3D-Organoidal-Alternativen | -1.8% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zum ethischen Umgang mit Tieren | -1.2% | Global; am strengsten in Europa | Mittelfristig (2–4 Jahre) |

| ESG-Druck der Aktionäre zur Reduzierung von Tierversuchen | -0.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und lange Vorlaufzeiten für komplexe transgene Linien | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zum ethischen Umgang mit Tieren

Die Europäische Richtlinie 2010/63/EU hat die ethischen Anforderungen durch die Vorschrift systematischer Ersatzprüfungen, verbesserter Bereicherung und öffentlicher Offenlegung jährlicher Tiernutzungsstatistiken[3]Europäische Kommission, "Tiere in der Wissenschaft," Europäische Kommission, environment.ec.europa.eu verschärft – alles Maßnahmen, die die Compliance-Kosten erhöhen. Labore müssen Genehmigungen von Institutionellen Tierpflege- und Nutzungsausschüssen einholen, die jede Verfahrensverfeinerung verfolgen, was in bestimmten Rechtsbereichen die Projektvorlaufzeiten um Monate verlängert. Pharmazeutische Auftraggeber, die reputationelle Risiken scheuen, spiegeln die EU-Regeln häufig weltweit wider und zwingen nord-amerikanische und asiatische Standorte zur Verbesserung von Haltung, Analgesie und Endpunktüberwachung. Kleinere akademische Zentren haben Schwierigkeiten, diese Upgrades zu finanzieren, was mehr Nachfrage zu großmaßstäblichen kommerziellen Anbietern verlagert, die bereits hohe Tierschutzstandards erfüllen.

Rasche Fortschritte bei Organ-on-Chip- und 3D-Organoidal-Alternativen

Multi-Organ-Mikrofluidikplattformen haben nun spezifische Toxikologie-Screening-Hürden bei der US-amerikanischen Lebens- und Arzneimittelbehörde überwunden und ermöglichen frühe Sicherheitsbewertungen ohne lebende Säugetiere. Die Series-B-Finanzierungsrunde von CN Bio unterstreicht das Anlegervertrauen, dass human-relevante Leber-Nieren-Konstrukte die Attrition bei metabolischen Verbindlichkeiten vor der Kandidatennominierung reduzieren können. Kosten-Nutzen-Analysen zeigen, dass die Integration von Organ-on-Chip bei der Leitoptimierung die gesamten präklinischen Budgets um zweistellige Prozentsätze reduzieren kann. Obwohl solche Systeme noch nicht die vollständige Immunwechselwirkung oder chronische Multi-Organ-Pathologien replizieren können, verlagern sie Nachfrage von routinemäßigen akuten Toxizitätsscreenings weg und reduzieren langfristig das absolute Studienvolumen für die Tiermodell-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tiermodell-Markts

Nach Tiertyp:

Mäuse-Dominanz steht vor aquatischer HerausforderungMäuse hielten im Jahr 2025 54,62 % des Tiermodell-Marktanteils und spiegeln damit jahrzehntelange angesammelte genomische Ressourcen, standardisierte Haltungsprotokolle und gut validierte Verhaltensassays wider. Diese Dominanz verankert eine vorhersehbare Grundnachfrage in den Bereichen Onkologie, Neurowissenschaften und Stoffwechselerkrankungen. Dennoch liegt die Wachstumsrate des Segments nun hinter dem breiteren Tiermodell-Markt zurück, was die Reife in traditionellen murinen Arbeitsabläufen signalisiert.

Im Gegensatz dazu sollen Zebrafische und andere aquatische Arten bis 2031 eine CAGR von 10,04 % verzeichnen. Hochinhaltsbildgebung transparenter Larven, automatisierungsfreundliche Plattenformate und geringere Verbindungsanforderungen treiben Kosteneffizienz voran, die bei Hochdurchsatz-Screening-Teams in pharmazeutischen Unternehmen Anklang findet. Infolgedessen soll die Tiermodell-Marktgröße für aquatische Arten rasch wachsen, unterstützt durch institutionelle Investitionen in automatisierte Embryosortierer und Mikro-CT-Bildgebung. Obwohl die regulatorische Vertrautheit mit Teleost-Ergebnissen noch im Aufbau begriffen ist, führen frühe Anwender klare Toxizitäts-Ranking-Parallelen zu Säugetierstudien an, was die Akzeptanz stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Dienstleistung:

Gentests transformieren traditionelle ZuchtZuchtdienstleistungen machten im Jahr 2025 44,21 % der Tiermodell-Marktgröße aus und unterstreichen ihren Status als logistisches Rückgrat des Tiermodell-Marktes. Die Volumennachfrage ergibt sich aus der schieren Anzahl von Kolonien, die zur Unterstützung onkologischer Xenotransplantate, Sicherheitspharmakologie und neuroverhaltensbasierter Pipelines benötigt werden. Dennoch hat sich das Wachstum in Richtung wertschöpfender Angebote verlagert, wobei die genetische Authentifizierung eine CAGR von 10,72 % verzeichnet, da Auftraggeber obligatorische Einzelnukleotid-Polymorphismus-Panels zur Überprüfung der Stammintegrität einführen.

Die Tiermodell-Marktgröße für Gentestworkflows profitiert von der breiteren Einführung von Sequenzierungsbänken der nächsten Generation in Tierhaltungseinrichtungen, die eine taggleiche Bestätigung von CRISPR-Editierungen oder genetischer Drift ermöglichen. Kryokonservierung, Rederivation und Quarantäneservices vervollständigen einen Lebenszykluskreislauf, der den Tierhaltungsflächenbedarf bei Kunden reduziert und gleichzeitig den Gesundheitsstatus garantiert. Diese integrierten Dienstleistungspakete stärken die Kundenbindung, da ein Wechsel des Anbieters nach der Bankierung von Embryonen oder Spermien operativ riskant und zeitaufwendig wird.

Nach Technologie:

CRISPR festigt die Führungsrolle in der GenomeditierungCRISPR/Cas9 erfasste im Jahr 2025 38,05 % des Tiermodell-Marktanteils und soll eine CAGR von 12,32 % verzeichnen, was seine Rolle als wichtigste technische Antriebskraft innerhalb des Tiermodell-Marktes festigt. Bearbeitungszeiten von Wochen statt Monaten ermöglichen es therapeutischen Teams, Proof-of-Concept-Hypothesen schnell zu iterieren und die gleichzeitige Erforschung mehrerer Allele zu unterstützen.

Alternative Technologien behalten Nischenwert: Die Injektion embryonaler Stammzellen bleibt die bevorzugte Methode für aufwendige bedingte Konstrukte; der Kerntransfer unterstützt das Klonen großer Tiere; und die Mikroinjektion mit zufälliger Insertion unterstützt weiterhin Transgene, die eine hohe Expression erfordern. Base- und Prime-Editing-Modalitäten – funktionale Erweiterungen von CRISPR – werden bis 2027 voraussichtlich in den Routineservice eintreten und den zugänglichen Genotypraum weiter erweitern, sodass technologieintensive Projekte innerhalb des kommerziellen Anbieterkanals bleiben, anstatt in akademische Kernlabore zu wechseln.

Nach Anwendung:

Infektionskrankheitenforschung beschleunigt sichDie Onkologie hielt im Jahr 2025 40,77 % der Tiermodell-Marktgröße, verankert durch die Komplexität von Tumor-Mikroumgebungsstudien, die noch immer einer vollständigen In-vitro-Reproduktion trotzen. Dennoch schreitet die Infektionskrankheitenforschung mit einer CAGR von 11,18 % voran, da die nationale Sicherheitsrhetorik die Pandemievorsorge als kritische Infrastruktur einordnet.

Diese Verschiebung treibt die Tiermodell-Marktgröße für Virologie über historische Normen hinaus, beflügelt durch NIH-Programme zur Finanzierung erregerspezifischer Modellentwicklung und der Erweiterung von Biosicherheitsstufe-3-Einrichtungen. Auftraggeber benötigen zunehmend flexible Kolonieplattformen, die eine schnelle Rezeptor-Knock-in-Implementierung ermöglichen, sobald ein neuartiger Virus auftritt. Der doppelte Bedarf an Geschwindigkeit und biologischer Eindämmung stellt Anbieter mit hauseigenen Gentechnikteams und abgetrennten Hochbarriere-Räumen in den Vordergrund.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer:

Auftragsforschungsorganisationen gewinnen gegenüber pharmazeutischen Unternehmen an BodenPharmazeutische und biopharmazeutische Unternehmen hielten im Jahr 2025 47,68 % des Tiermodell-Marktanteils, was ihre internen Entdeckungspipelines und regulatorischen Einreichungsverpflichtungen widerspiegelt. Kostenorientierte Portfolioleiter verlagern jedoch routinemäßige In-vivo-Arbeiten zunehmend zu spezialisierten Auftragsforschungsorganisationen, was eine CAGR von 9,18 % für die CRO-Nachfrage bis 2031 befeuert.

Auftragsforschungsorganisationen differenzieren sich durch die Bündelung vertikaler Fähigkeiten – Zucht, CRISPR-Gentechnik, KI-Phänotypisierung und regulatorische Dossiervorbereitung – in einzelne Leistungsbeschreibungen. Dieses Alles-aus-einer-Hand-Modell rationalisiert die Auftraggeberaufsicht und konsolidiert das Lieferantenbudget, was es für mittelgroße Biotechnologieunternehmen attraktiv macht, denen interne Tierhaltungseinrichtungen fehlen. Die Dynamik verlagert Margen von den Tierhaltungsgemeinkosten hin zu hochwertigen Serviceschichten, was die Wettbewerbsintensität verstärkt, aber auch Auftragsforschungsorganisationen tiefer in langfristige präklinische Strategien einbettet.

Geografische Analyse

Tiermodell-Markt in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 46,25 %, gestützt durch eine dichte Konzentration pharmazeutischer Unternehmenszentralen, risikokapitalfinanzierter Biotech-Start-ups und akademischer Medizinzentren. Die CAGR der Region von 7,77 % bis 2031 beruht auf Technologieerneuerungszyklen – automatisierte Käfigwechselrobotik, digitales Koloniemanagement und KI-gestützte Verhaltensanalytik – und nicht auf Volumenwachstum. Das Signal der FDA aus dem Jahr 2025, die Anforderungen an Tierversuche mit monoklonalen Antikörpern auslaufen zu lassen, hat parallele Investitionen in Software für virtuelle Kontrollgruppen ausgelöst und ermöglicht es Anbietern, ihr Angebot zu diversifizieren und gleichzeitig die Kernerträge zu schützen.

Tiermodell-Markt in Europa

Europa folgt mit einer CAGR von 8,01 %, selbst unter strengen Tierschutzrichtlinien. Kommerzielle Züchter erzielen Premiumpreise, indem sie genetisch authentifizierte, tierschutzoptimierte Linien anbieten, die EU-Inspektionen ohne zusätzliche Kundenaudits bestehen. Gleichzeitig führt Europa die globale Validierung von Organ-on-Chip-Systemen an, was seinen Anbietern Exportmöglichkeiten für alternative Testplattformen eröffnet; diese doppelte Kompetenz positioniert EU-Unternehmen an der Schnittstelle aktueller und künftiger regulatorischer Paradigmen.

Tiermodell-Markt in APAC, MEA und Südamerika

Der asiatisch-pazifische Raum sticht als das am schnellsten wachsende Gebiet mit einer CAGR von 8,98 % hervor, angetrieben durch Chinas rasche Expansion der wissenschaftlichen Programme für Labortiere. China produziert inzwischen jährlich mehr als 19 Millionen Versuchstiere, unterstützt durch eine Belegschaft von über 100.000 Spezialisten in rund 2.000 Instituten. Regionale Marktführer wie das RIKEN BioResource Center in Japan liefern über 13.000 definierte Mausstämme mit rigorosem Gesundheitsscreening und richten ihre Produktion an den globalen Standards der Guten Laborpraxis aus. Diese Entwicklungen steigern die Größe des Tiermodell-Markts in der Region erheblich und werden durch wachsende Ausgaben im Nahen Osten, in Afrika und in Südamerika ergänzt, die jeweils hohe einstellige CAGRs verzeichnen, da aufstrebende Biotech-Sektoren Fuß fassen.

Wettbewerbslandschaft

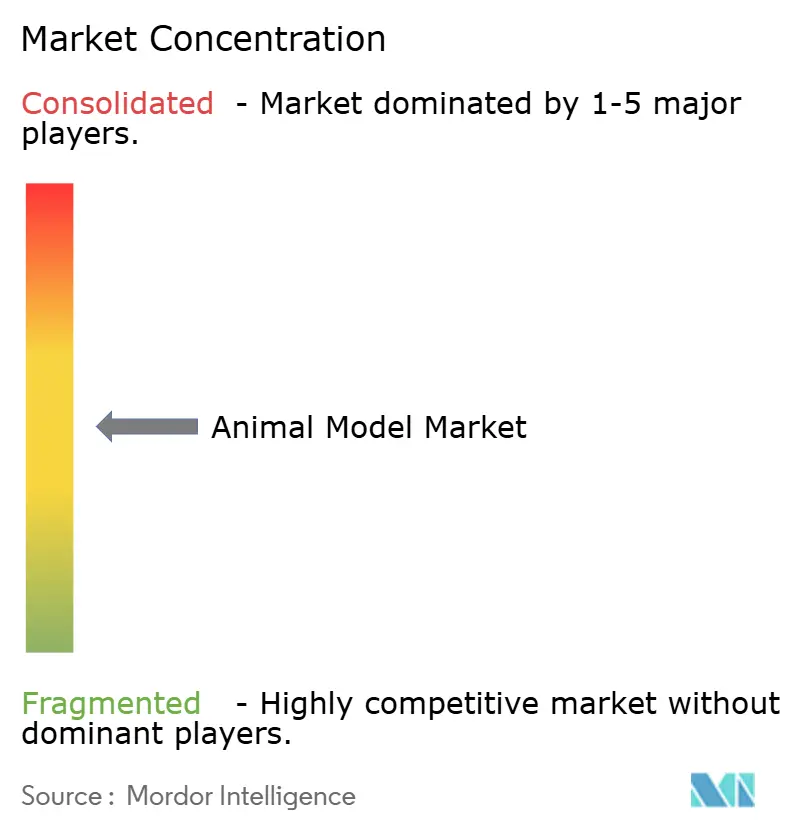

Der Tiermodell-Markt weist eine moderate Konzentration auf. Charles River Laboratories, The Jackson Laboratory und Taconic Biosciences verankern die globale Kapazität mit vertikal integrierten Angeboten, die von der Zucht bis hin zu benutzerdefiniertem CRISPR-Design, Regulierungsberatung und KI-gestützter Phänotypisierung reichen. Die Übernahme von Vigene Biosciences durch Charles River für USD 292,5 Millionen im Jahr 2024 vertiefte dessen viralen Vektorportfolio und sicherte gleichzeitig eine Präsenz in der traditionellen murinen Produktion.

Der Wettbewerb dreht sich zunehmend um Technologie-Turnaround-Zeit und Datenqualität. Anbieter, die den Embryotransfer automatisieren, Sequenzierungsverfahren der nächsten Generation für die Genotyptverifizierung integrieren und cloudbasierte Verhaltens-Analytics bereitstellen, können Wirkstoffforschungszyklen verkürzen – ein Wertversprechen, das Premiumpreise bedingt, selbst wenn die Stückzahlen durch alternative Technologien schrittweise abnehmen. Die Zusammenarbeit von The Jackson Laboratory mit AbTherx verbindet proprietäre Mausgenetik mit Antikörperentdeckungsplattformen und zeigt, wie die Querfertilisierung zwischen genetischer Tiefe und therapeutischer Anwendung wirtschaftliche Vorteile ausweitet.

Disruptiver Druck kommt von Organ-on-Chip-Akteuren wie CN Bio, deren USD 21 Millionen-Series-B-Finanzierung Multi-Organ-Microphysiologische Systeme für Drug-induced-Liver-Injury-Screening-Anwendungen finanzieren wird. KI-native Verhaltensanalyse-Startups versprechen objektive, skalierbare Endpunkte, die Regulierungsbehörden aus der Ferne prüfen können. Traditionelle Anbieter sichern sich durch Investitionen in hybride Angebote ab – Datensätze virtueller Kontrollgruppen aus historischen Tierstudien-Repositories –, wodurch jahrzehntelange phänotypische Informationen monetarisiert und gleichzeitig Reduktionsziele unterstützt werden.

Marktführer der Tiermodell-Branche

Charles River Laboratories International Inc.

GenOway

Labcorp UK Ltd

Taconic Biosciences, Inc.

The Jackson Laboratory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Tiermodell-Markt

- Aragen Bioscience

- Beijing Vital River Laboratory Animal Technology Co.

- Biocytogen Pharma

- Biomere

- Charles River

- CLEA Japan

- Crown BioScience Intl.

- Cyagen Biosciences.

- GemPharmatech

- GenOway

- Harbour BioMed

- Hera BioLabs

- Ingenious Targeting Laboratory

- Innovative Research

- Inotiv, Inc.

- Janvier Labs

- JSR

- Labcorp UK Ltd

- Melior Inc.

- Ozgene

- PolyGene AG

- Shanghai Model Organisms Center, Inc.

- Taconic Biosciences

- The Jackson Laboratory

- Trans Genic

Jüngste Branchenentwicklungen im Tiermodell-Markt

- Juni 2025: CN Bio führte branchenübergreifende Dienstleistungen für arzneimittelinduzierte Leberschäden ein, die auf microphysiologischen Tiersystemen aufgebaut sind, um die Extrapolation von In-vitro- auf In-vivo-Ergebnisse zu verbessern.

- Mai 2025: Charles River Laboratories und The Jackson Laboratory unterzeichneten eine Kooperationsvereinbarung zur Rationalisierung der globalen Distribution muriner Modelle.

- März 2025: Wissenschaftler der Universität Zürich stellten eine „Flycodes”-Methode vor, die die gleichzeitige Profilierung von 25 Antikörpern innerhalb einer einzelnen Maus ermöglicht und den Tierverbrauch möglicherweise bis zu 100-fach reduzieren kann.

- März 2025: Yale-Forscher erzeugten CRISPR-Cas12a-Mauslinien, die zu multiplexiertem Genediting fähig sind, was die Effizienz der Immunantwortforschung verbessert.

Tiermodell-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Tiermodelle als den Wert lebender, für die Forschung geeigneter nicht-menschlicher Arten, hauptsächlich Mäuse, Ratten, Zebrafische, Kaninchen, Hunde und nicht-menschliche Primaten, die für die biomedizinische, toxikologische und translationale Forschung in vivo geliefert werden. Die Einnahmen decken den Verkauf von Tieren, die damit verbundenen Zucht- und Kryokonservierungsdienste, Quarantäne und Reaktivierung sowie Gebühren für gentechnische Eingriffe zur Schaffung krankheitsspezifischer oder humanisierter Stämme.

Ausschluss vom Geltungsbereich: Alternative In-vitro-Systeme (Organoide, 3-D-Kulturen, Organ-on-Chip) und Tiermodelle, die ausschließlich für veterinärmedizinische oder pädagogische Demonstrationszwecke beschafft wurden, werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

- Nach Tiertyp

- Mäuse

- Ratten

- Fische

- Vögel

- Rinder

- Sonstige Tiere

- Nach Dienstleistung

- Zucht

- Kryokonservierung

- Rederivation & Quarantäne

- Gentests

- Sonstige Dienstleistungen

- Nach Technologie

- CRISPR/Cas9

- Embryonale Stammzellinjektion

- Kerntransfer

- Mikroinjektion

- Sonstige Technologien

- Nach Anwendung

- Onkologie

- Herz-Kreislauf- & Stoffwechselstörungen

- Neurologie & Psychiatrie

- Immunologie & Infektionskrankheiten

- Toxikologie & Sicherheitsbewertung

- Sonstige

- Nach Endnutzer

- Pharmazeutische & Biopharmazeutische Unternehmen

- Auftragsforschungsorganisationen (CROs)

- Akademische & Forschungsinstitute

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Wir befragten Vivarium-Manager, CRO-Beschaffungsleiter, präklinische Direktoren in Pharma- und Biotech-Unternehmen sowie regionale Regulierungsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den Gesprächen wurden die durchschnittlichen Verkaufspreise, die Verschiebung der Stammnutzung hin zu CRISPR-Linien und die erwarteten Outsourcing-Quoten geklärt, was einen wichtigen Abgleich mit den Schätzungen am Schreibtisch ermöglichte.

Desk Research

Die Analysten sammelten grundlegende Statistiken aus öffentlichen Tier-1-Quellen wie den National Institutes of Health, den Dashboards der US FDA für Tierversuche, den Berichten der GD SANTE der Europäischen Kommission, den Dateien zur Verabschiedung von OECD-Testrichtlinien und den Import-Export-Datensätzen des UN-Comtrade-Systems. 10-Ks von Unternehmen, IPO-Filings, Verbandsportale (FELASA, AALAS) und Fachartikel lieferten Anhaltspunkte für das Volumen und typische Koloniegrößen. Ausgewählte Zahlen wurden durch Abonnements bei D&B Hoovers und Questel ergänzt, um finanzielle Aufteilungen und jüngste Patentaktivitäten zu ermitteln. Die oben genannten Quellen dienen der Veranschaulichung des konsultierten Sekundärkorpus und sind nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die mit Berichten über die Verwendung von Versuchstieren auf Länderebene, Manifesten für den Handel mit lebenden Tieren und Finanzierungsausgaben beginnt, ermittelt den Bedarfspool, der dann mit Bottom-Up-Lieferanten-Roll-ups und stichprobenartigen ASP-x-Volumenprüfungen validiert wird.

Jährlicher Verbrauch von Versuchstieren nach Arten, Durchdringungsraten transgener Stämme, durchschnittliche ASP-Differenzen für immundefiziente und humanisierte Linien, Outsourcing-Anteil von CROs an den präklinischen Ausgaben, Trends bei der staatlichen und philanthropischen FuE-Finanzierung

Eine multivariate Regression mit Szenarioanalyse projiziert den Verlauf 2025-2030; fehlende Bottom-up-Datenpunkte werden mit gleitenden Dreijahresdurchschnitten aus angrenzenden Gebieten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Varianz- und Ausreißerprüfungen, gefolgt von einer Überprüfung durch leitende Analysten. Die Modelle werden einmal im Jahr aktualisiert und zwischenzeitlich überarbeitet, wenn wichtige regulatorische oder zoonotische Ereignisse die Nachfrage verändern. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Vergleich der Tiermodell-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die von verschiedenen Unternehmen veröffentlichten Schätzungen stimmen selten überein, da die Anbieter bei der Abdeckung der Arten, den eingeschlossenen Dienstleistungen, den ASP-Annahmen und der Aktualisierungshäufigkeit voneinander abweichen.

Durch die Auswahl eines vollständigen Spektrums von Tierarten und die Isolierung von Einnahmen, die ausschließlich mit der biomedizinischen Nutzung verbunden sind, minimiert Mordor Intelligence den Umfang und liefert eine transparente, reproduzierbare Basis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 2,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,54 Mrd. (2024) | Globale Unternehmensberatung A | Anwendungsbereich nur für Nagetiere; ASP aus einer Quelle |

| USD 2,25 Mrd. (2023) | Industrieverband B | Ohne Zucht- und Genetikdienste; zweijährige Aktualisierungsfrist |

| USD 2,48 Mrd. (2023) | Fachzeitschrift C | Sekundäre Durchschnittswerte ohne Primärvalidierung |

Der Vergleich unterstreicht, dass unsere Baseline durch die Verbindung von aktueller Multi-Spezies-Erfassung mit kontinuierlichen primären Gegenkontrollen den Beteiligten eine ausgewogene, entscheidungsreife Referenz bietet.

Im Bericht beantwortete Schlüsselfragen

Wie beeinflussen aktuelle regulatorische Veränderungen die Nachfrage nach traditionellen Tierversuchen?

Regulierungsbehörden gewähren mehr Flexibilität für den Einsatz virtueller Kontrollgruppen und validierter In-vitro-Plattformen, was Forschungsorganisationen dazu veranlasst, Lebendtierstudien für komplexe Krankheitsmodelle zu reservieren, für die noch keine Alternative existiert.

Was treibt die wachsende Beliebtheit von Zebrafischen in der frühen Wirkstoffforschung an?

Transparente Embryonen und plattenbasierte Haltungsmethoden ermöglichen automatisierte Bildgebung und Hochinhalts-Screening, sodass Wissenschaftler Hunderte von Verbindungen schnell bewerten und gleichzeitig die Biologie ganzer Organismen beobachten können.

Warum gilt CRISPR in diesem Bereich heute als Standardwerkzeug und nicht mehr als aufkommende Technologie?

Präzise Genomeditierungsprotokolle, sinkende Kosten pro Editierung und weit verbreitetes Fachwissen in Kernlaboren haben CRISPR zur Standardmethode für die Erstellung von Knock-in- oder Knock-out-Linien bei mehreren Spezies gemacht.

Auf welche Weise gestalten Auftragsforschungsorganisationen die Wettbewerbslandschaft um?

Auftragsforschungsorganisationen kombinieren Zucht, fortschrittliche Gentechnik und digitale Phänotypisierung in einem Dienstleistungspaket, sodass Auftraggeber vollständige In-vivo-Arbeitsabläufe auslagern können, anstatt interne Tierhaltungseinrichtungen zu unterhalten.

Wie wirken sich ethische und ESG-Überlegungen (Umwelt, Soziales und Unternehmensführung) auf die Lieferantenstrategien aus?

Investoren und Unternehmensvorstände bevorzugen zunehmend Anbieter, die Reduzierung und Verfeinerung des Tiereinsatzes nachweisen, sodass führende Anbieter in KI-gestützte Verhaltensüberwachung, bereicherte Haltung und hybride Modelle investieren, die Organ-on-Chip-Daten integrieren.

Welche Rolle spielen humanisierte Modelle in Präzisionsmedizin-Pipelines?

Durch die Einbeziehung menschlicher Immunzellen, metabolischer Enzyme oder patientenspezifischer Mutationen helfen humanisierte Modelle Forschern, therapeutische Reaktionen genauer vorherzusagen und klinische Studiendesigns risikoärmer zu gestalten.

Seite zuletzt aktualisiert am: