Globale Marktgröße und Marktanteil für Tierbiotechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

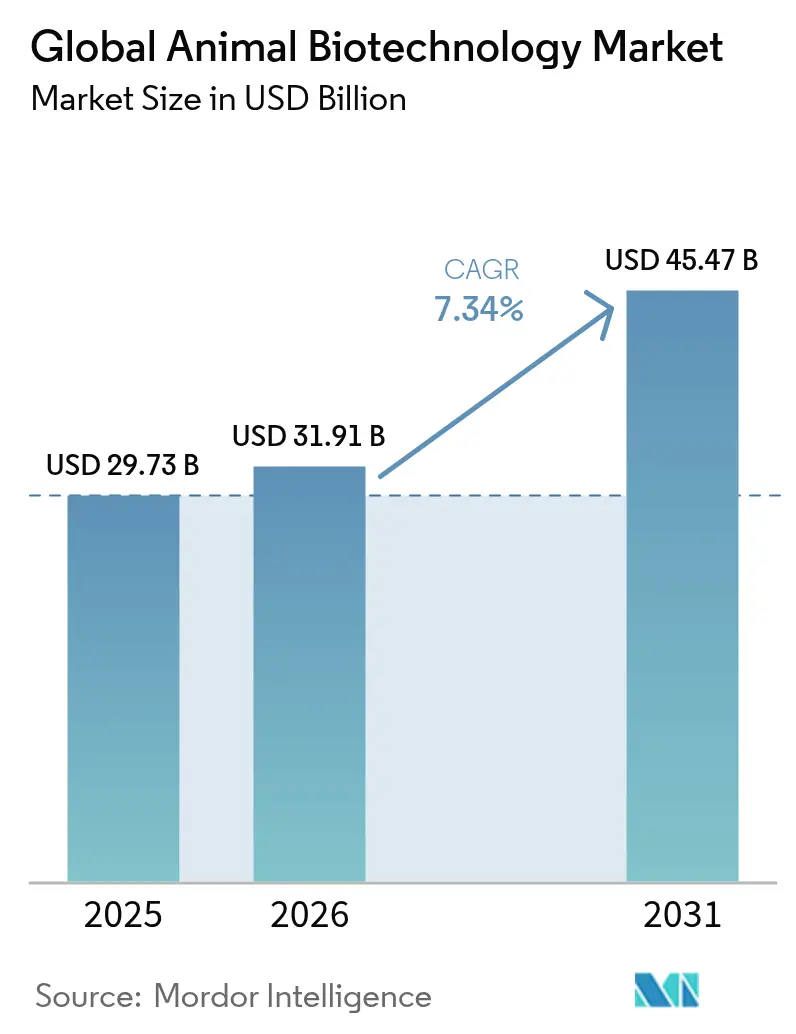

| Marktgröße (2026) | 31.91 Milliarden US-Dollar |

| Marktgröße (2031) | 45.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Tierbiotechnologie von Mordor Intelligence

Die Marktgröße für Tierbiotechnologie wird voraussichtlich von 29,73 Milliarden USD im Jahr 2025 auf 31,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,34 % über den Zeitraum 2026–2031 einen Wert von 45,47 Milliarden USD erreichen. Die Nachfrage geht von Durchbrüchen bei der präzisen Genomeditierung, KI-gesteuerten Zuchtprogrammen und schnellen molekularen In-Klinik-Tests aus, die die Reaktionszeiten bei Krankheiten verkürzen. Regulatorische Freigaben, wie die erste FDA-Zulassung für PRRS-resistente Schweine, validieren kommerzielle Wege für gentechnisch veränderte Nutztiere und reduzieren gleichzeitig vermeidbare Schweineverluste im Wert von 1,2 Milliarden USD. Nordamerikas klare Vorschriften und umfangreiche Forschungs- und Entwicklungskapazitäten halten die Region an der Spitze, doch der Asien-Pazifik-Raum, angetrieben durch Chinas rasante Impfstoffexpansion, holt am schnellsten auf. Die Wettbewerbsintensität verlagert sich von traditionellen Arzneimitteln hin zu Plattformtechnologien, die Diagnostik, Impfstoffe und Datenanalyse zusammenführen, und gibt etablierten Akteuren neue Werkzeuge sowie Start-ups neuartige Einstiegspunkte.

Wichtigste Erkenntnisse des Berichts

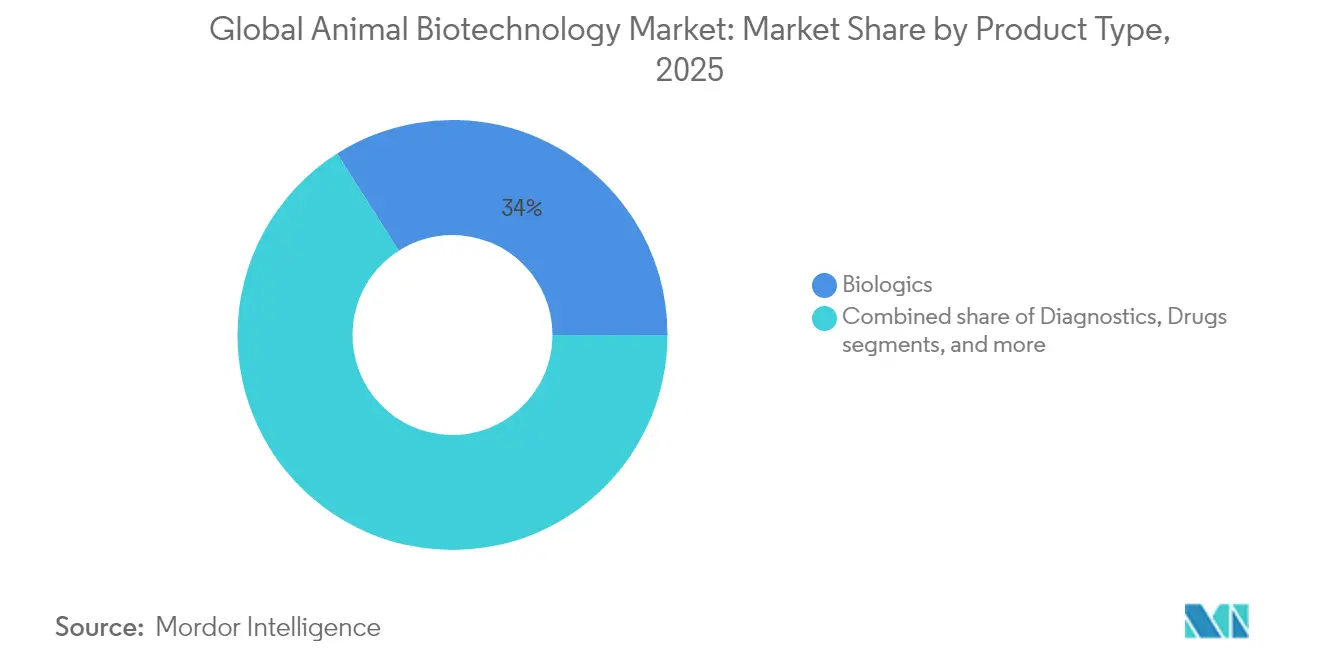

- Nach Produkttyp führten Biologika mit einem Umsatzanteil von 34,02 % am Markt für Tierbiotechnologie im Jahr 2025, während Reproduktions- und Gentechnologien bis 2031 mit einer CAGR von 8,78 % expandieren.

- Nach Anwendung hielt die Präventivversorgung und Behandlung im Jahr 2025 einen Anteil von 73,85 % an der Marktgröße für Tierbiotechnologie; die Krankheitsdiagnose schreitet bis 2031 mit einer CAGR von 7,62 % voran.

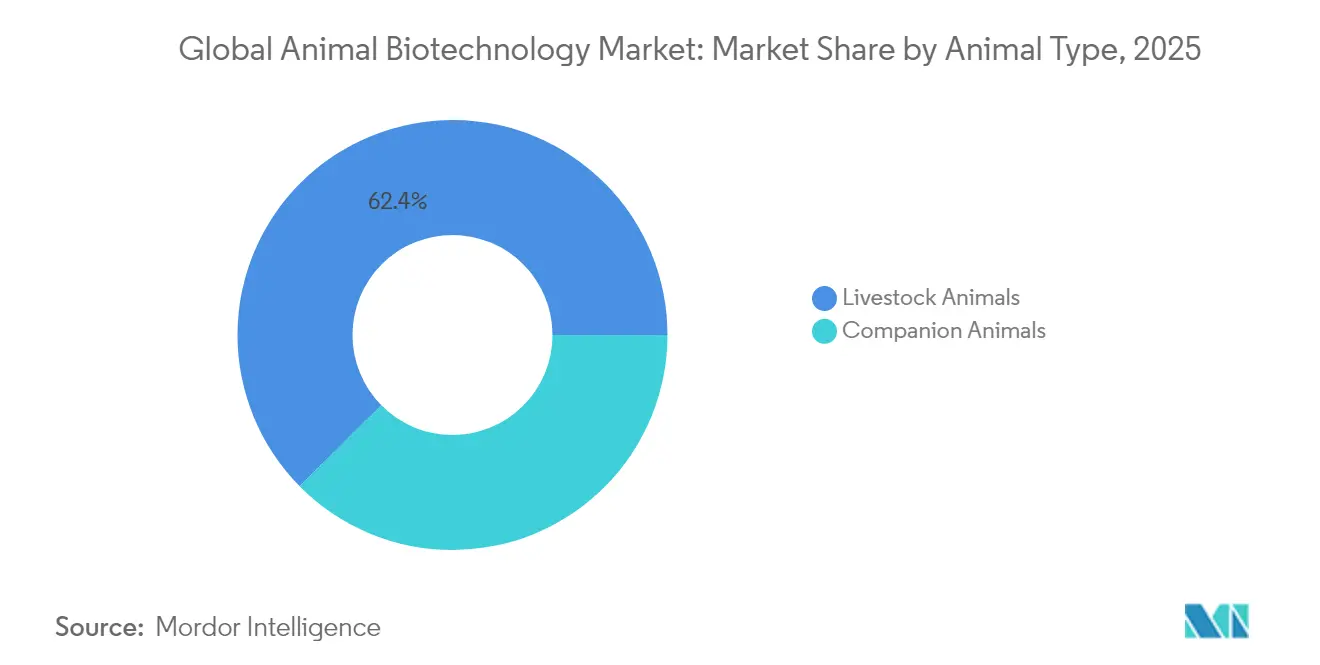

- Nach Tiertyp entfielen im Jahr 2025 62,41 % des Marktanteils für Tierbiotechnologie auf Nutztiere, während Heimtiere die höchste prognostizierte CAGR von 7,74 % bis 2031 verzeichnen.

- Nach Endnutzer behielten Laboratorien im Jahr 2025 einen Anteil von 35,74 %; Point-of-Care-Tests wachsen bis 2031 mit einer CAGR von 7,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tierbiotechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg von CRISPR/Cas-basierten Programmen zur Genomeditierung bei Nutztieren | +1.8% | Nordamerika und EU führend, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Expansion von KI-gestützten Präzisionszuchtplattformen | +1.3% | Nordamerika und Europa als Kern, Expansion in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für Forschung und Entwicklung durch Tier-1-Tiergesundheitsunternehmen | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Point-of-Care-Molekulardiagnostik für Zoonosen | +1.1% | Global, mit beschleunigter Einführung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach thermostabilen Impfstoffen auf Basis synthetischer Biologie | +0.9% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Schnellzulassungsanreize für Antibiotika-Alternativen | +0.8% | Nordamerika und EU, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von CRISPR/Cas-basierten Programmen zur Genomeditierung bei Nutztieren

Die FDA-Zulassung für PRRS-resistente Schweine im Jahr 2025[1]PIC, "FDA genehmigt erste gentechnisch veränderte Schweine, die gegen PRRS resistent sind," pic.com festigte den Wandel von CRISPR vom Labor zum Bauernhof und schuf einen Machbarkeitsnachweis, der wiederkehrende Schweinekrankheitsverluste reduziert und den Antibiotikaeinsatz um 5 % senkt. Das erweiterte Interesse umfasst die biopharmazeutische Proteinproduktion über transgene Rinder[2]Internationaler Dienst für den Erwerb von Agrar-Biotech-Anwendungen, "Brasilianische Kuh produziert menschliches Insulin in der Milch," isaaa.org, die menschliches Insulin absondern. Gentechnisch veränderte Organe für Xenotransplantationsversuche verwischen die Grenzen zwischen Tiergesundheit und Humanmedizin weiter. Die regionalen Vorschriften unterscheiden sich, aber skalierbare Entwickler mit Compliance-Budgets sichern sich Erstmovervorteile, die den Markt für Tierbiotechnologie stärken.

Expansion von KI-gestützten Präzisionszuchtplattformen

Genomische Algorithmen steuern jetzt die Embryonenauswahl, die Optimierung der Milchleistung und klimaresistente Merkmale bei Milch- und Fleischrinderherden. Proprietäre Datenbanken vergrößern die Vorhersagelücken zwischen etablierten Akteuren und Neueinsteigern. In Verbindung mit Genomeditierungs-Toolkits richtet künstliche Intelligenz (KI) die Zucht von der iterativen Selektion hin zu technisch gestalteten Ergebnissen aus. Datenzugangshürden könnten bestehende Züchter begünstigen, doch grenzüberschreitende Datenallianzen entstehen, um die Eingangstiefe anzugleichen und das Wachstum im Markt für Tierbiotechnologie aufrechtzuerhalten.

Steigende Ausgaben für Forschung und Entwicklung durch Tier-1-Tiergesundheitsunternehmen

Zoetis erhöhte die Ausgaben für Forschung und Entwicklung und erzielte 2024 einen Umsatz von 9,3 Milliarden USD, wobei die Budgets auf genomische und Präzisionsmedizinprogramme ausgerichtet wurden. Das SEQUIVITY-RNA-Partikelsystem von Merck Animal Health[3]Merck Animal Health, "SEQUIVITY RNA-Partikelplattform," merck-animal-health-usa.com veranschaulicht das Plattformdenken, das sich innerhalb von Monaten auf verschiedene Krankheitserreger ausrichten kann. Größere finanzielle Mittel sowie regulatorische und Vertriebskompetenz setzen erhebliche Markteintrittsbarrieren, beschleunigen jedoch gleichzeitig Innovationen im Feld.

Wachstum bei Point-of-Care-Molekulardiagnostik für Zoonosen

Tragbare PCR- und isothermale Kits bringen laborgerechte Erkennung in Kliniken und stimmen mit den über 1.000 Standorten von National Veterinary Associates überein, die Echtzeit-Krankheitswarnungen in eine gemeinsame Plattform einspeisen. Die schnelle Bestätigung ermöglichte rasche H5N1-Impfstoffeinführungen, nachdem 973 Milchviehherden betroffen waren, unterstützt durch die Partnerschaft zwischen Elanco und Medgene[4]PR Newswire, "Elanco und Medgene zur Vermarktung des H5N1-Impfstoffs," prnewswire.com . Das Ergebnis ist eine engere Biosicherheit, geringere Ausbruchsverluste und eine breitere Nutzung von Biotechnologiewerkzeugen im gesamten Markt für Tierbiotechnologie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verstärkter öffentlicher Widerstand gegen gentechnisch veränderte Nutztiere für Lebensmittel | -1.4% | Global, besonders stark in der EU | Langfristig (≥ 4 Jahre) |

| Komplexe, fragmentierte globale Zulassungswege | -1.1% | Global, je nach Rechtsordnung unterschiedlich | Mittelfristig (2–4 Jahre) |

| Hohe Bioreaktoren-Investitionskosten in Schwellenmärkten | -0.7% | Schwellenmärkte, Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Versicherungshaftungsrisiken bei Freisetzung transgener Tiere | -0.5% | Global, mit unterschiedlichen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter öffentlicher Widerstand gegen gentechnisch veränderte Nutztiere für Lebensmittel

Die Verbraucherstimmung ist vorsichtig, insbesondere in Europa. Handelsverbote kommen schneller als formelle Vorschriften. Umfragen zeigen eine höhere Akzeptanz, wenn Eingriffe den Antibiotikaeinsatz reduzieren oder das Tierwohl verbessern, doch Misstrauen bleibt bestehen. Branchentransparenzkampagnen zielen darauf ab, das Vertrauen wiederherzustellen und damit den Markt für Tierbiotechnologie zu schützen.

Komplexe, fragmentierte globale Zulassungswege

US-Prozesse drehen sich um molekulare Risikobewertungen, während die EU auf das Vorsorgeprinzip setzt. Schwellenländern fehlen oft definierte Gesetze, was die Zeitpläne verlängert. Multinationale Unternehmen absorbieren diese Kosten; kleinere Innovatoren verschieben Markteinführungen und dämpfen den Schwung in Teilen des Marktes für Tierbiotechnologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Biologika durch genetische Innovation herausgefordert

Biologika hielten im Jahr 2025 einen Marktanteil von 34,02 % am Markt für Tierbiotechnologie. Das Investoreninteresse verlagert sich auf Reproduktions- und Gentechnologien, die am schnellsten wachsende Gruppe mit einer CAGR von 8,78 %. Ihr Aufschwung spiegelt Genomeditierungsplattformen wider, die Entwicklungszyklen verkürzen und Renditeprofile über die Impfstoffökonomie hinaus verbessern. Diagnostiklinien profitieren von klinikbasierten Molekularwerkzeugen, während konventionelle Arzneimittel unter dem Druck strengerer Antimikrobieller Vorschriften stehen. Hybridangebote, wie die RNA-Partikel-plus-Adjuvans-Kombination von SEQUIVITY, verwischen historische Produktbezeichnungen und erheben die Plattformtiefe zum neuen Wettbewerbsmaßstab.

Sekundäreffekte umfassen aufkommende Futtermittelzusatzvorhaben, die Proteine auf Basis synthetischer Biologie erforschen. Behördliche Zulassungen für pflanzlich exprimierte porcine Enzyme wecken das Interesse von Futtermittelkonzernen, die kostenwettbewerbsfähige Ernährungsvorteile anstreben. Es ist zu erwarten, dass Biologika ihre führende Position behalten, doch genetische Lösungen werden einen überproportionalen Anteil am inkrementellen Umsatz des Marktes für Tierbiotechnologie ausmachen.

Nach Anwendung: Dominanz der Präventivversorgung steht vor diagnostischer Disruption

Präventivprogramme verankerten im Jahr 2025 73,85 % des Umsatzanteils am Markt für Tierbiotechnologie, ein Beweis für die Wirksamkeit von Impfstoffen und die Produzentenwirtschaft, die Prävention gegenüber Heilung bevorzugt. Die Krankheitsdiagnose verzeichnet jedoch eine rasche CAGR von 7,62 % und dringt in traditionelle Umsatzmixe ein. Point-of-Care-Geräte schließen Testschleifen und machen die Früherkennung für mittelgroße Betriebe finanziell sinnvoll. Forschungs- und Entwicklungsanwendungen profitieren, wenn Fortschritte bei der Genomeditierung die Produktzeitpläne verkürzen. Die dem Markt für Tierbiotechnologie zuzurechnende Marktgröße für Forschungskunden könnte weiter steigen, da öffentlich-private Konsortien translationale Studien unterstützen.

Die Einführung cloud-vernetzter Diagnoseplattformen schafft Netzwerkeffekte. Daten verbessern die Modellgenauigkeit, was dann die Impfstammabstimmung verfeinert und einen positiven Kreislauf zwischen Erkennung und Prävention unterstreicht, der die Gesamtresilienz des Marktes für Tierbiotechnologie stärkt.

Nach Tiertyp: Nutztierskala versus Premiumisierung bei Heimtieren

Nutztiere repräsentierten im Jahr 2025 62,41 % der Marktgröße für Tierbiotechnologie. Zuwächse stammen aus herdenweiten Genprogrammen, die auf Krankheitsresistenz und Futtereffizienz abzielen. Heimtiere verfolgen einen schnelleren Wachstumspfad mit einer CAGR von 7,74 %, dank der Bereitschaft der Besitzer, fortschrittliche Behandlungen zu finanzieren. Produkte wie Loyals lebensverlängernde Tablette für ältere Hunde signalisieren eine Premium-Entwicklung, die potenziell auf Pferde- oder Exotennischen übertragbar ist.

Produzenten von gentechnisch veränderten Schweinen, krankheitsresistenten Geflügeln und hochleistenden Rindern dominieren weiterhin das Volumen. Doch die Margendynamik begünstigt zunehmend Heimtiertherapeutika, bei denen die Einzelpatientenpreisgestaltung höher ist, was ein Gleichgewicht ermöglicht, das den breiteren Markt für Tierbiotechnologie stabilisiert.

Nach Endnutzer: Laborinfrastruktur versus Demokratisierung am Point-of-Care

Laboratorien machten im Jahr 2025 35,74 % des Umsatzanteils am Markt für Tierbiotechnologie aus, was ihre historische Zentralität bei Tests und Forschung und Entwicklung widerspiegelt. Point-of-Care-Standorte verzeichnen die höchste CAGR von 7,55 %, da Tierärzte kompakte Analysegeräte einsetzen. Kettenpraxen führen einheitliche Plattformen ein, die die Datenbündelung verbessern. Dieser Wandel unterstützt ein stärker dezentralisiertes Modell, das die Probentransportkosten senkt und gleichzeitig die Reichweite biotechnologischer Innovationen erweitert. Die Integration mit Lieferkettenportalen ermöglicht es Landwirten, Impfstoffe zu bestellen, die durch Feldtestergebnisse ausgelöst werden, und verankert die Biotechnologie weiter in der täglichen Praxis, was die Einführung im gesamten Markt für Tierbiotechnologie stärkt.

Geografische Analyse

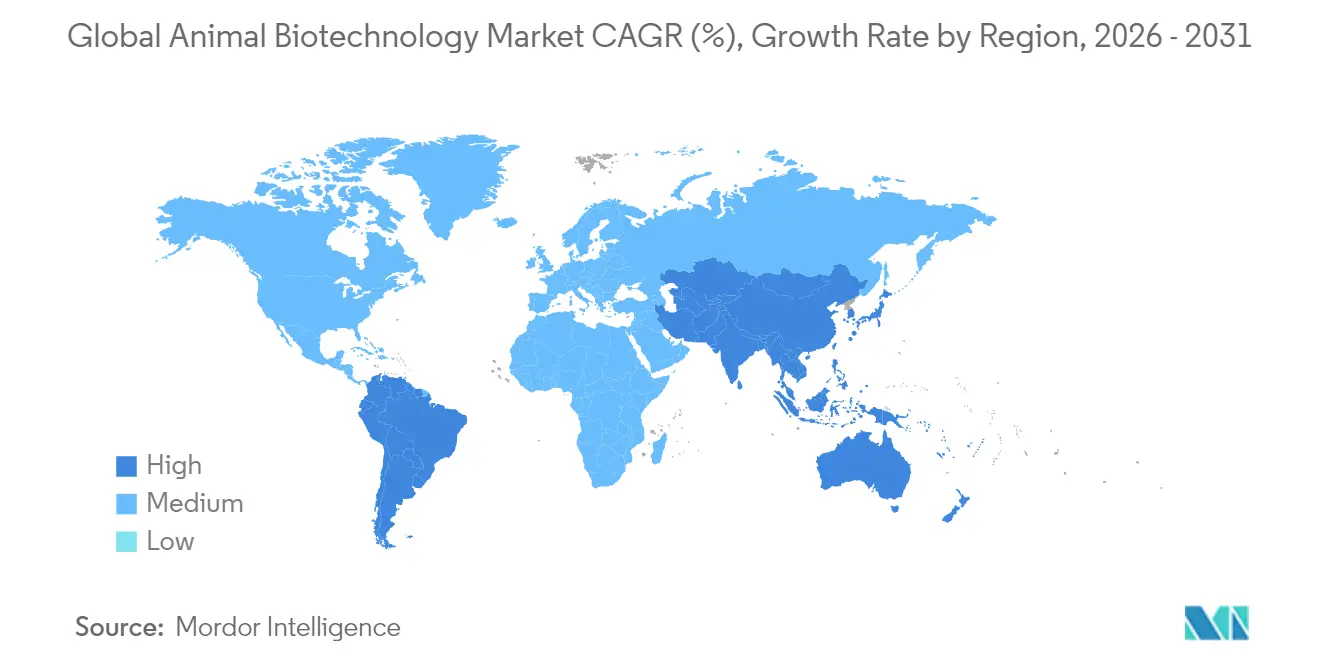

Nordamerika behielt im Jahr 2025 einen Anteil von 37,10 % am Markt für Tierbiotechnologie und wächst mit einer CAGR von 6,82 %. Ein wissenschaftsorientierter Regulierer, umfangreiche Risikokapitalfinanzierung und konsolidierte Tierarztnetzwerke sorgen für eine reibungslose Technologiediffusion. FDA-Zulassungen für gentechnisch veränderte Schweine und frühe Xenotransplantationsversuche setzen politische Präzedenzfälle. Die US-amerikanischen Ausgaben für Veterinärdienstleistungen erreichten 66 Milliarden USD und sind auf dem Weg zu 70 Milliarden USD bis 2029, was die Ausgabenbasis für Biotechnologie-Upgrades erweitert.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 7,92 % und vergrößert seinen Anteil am Markt für Tierbiotechnologie auf dem Rücken einer steigenden Proteinnachfrage, wachsender Heimtierhaltung und aggressiver Impfstoffeinführungen. Chinas Tierimpfstoffverkäufe stiegen jährlich um 26 %, da Produzenten eine Herdengesundheitsabdeckung anstreben. Die regulatorische Reife ist uneinheitlich, aber Fertigungskapazitäten und Kostenvorteile fördern einen aufstrebenden Produktionshub, sofern der Patentschutz Schritt hält.

Europa erscheint stabil mit einer CAGR von 7,05 %, kämpft jedoch mit öffentlicher Skepsis gegenüber genetischen Eingriffen. Starke Biologika-Pipelines und Forschungscluster von Dänemark bis Deutschland halten die Region relevant. Vorsorgliche Vorschriften könnten jedoch bahnbrechende Markteinführungen zunächst nach Nordamerika verlagern und die europäische Nutzung des Marktes für Tierbiotechnologie verzögern.

Südamerika sowie der Nahe Osten und Afrika bleiben Nischenmärkte, zeigen jedoch eine konsistente Einführung, wo exportorientierte Nutztiersektoren modernisieren. Brasiliens Experimente mit insulinproduzierenden Kühen unterstreichen das regionale Innovationspotenzial, während Golfstaaten Kamelprogramme im Rahmen einer wachsenden Milchdiversifizierung finanzieren. Diese Nischen fügen dem globalen Markt für Tierbiotechnologie inkrementelle Tiefe hinzu, ohne die Führungsränge zu verändern.

Regulatorisches Umfeld

Die Regulierung der Tierbiotechnologie bleibt stark jurisdiktionsspezifisch, und die Vereinigten Staaten bleiben ein wichtiger Referenzpunkt durch die Aufsicht des FDA Center for Veterinary Medicine (CVM) über Intentional Genomic Alterations (IGAs) bei Tieren gemäß dem Federal Food, Drug, and Cosmetic Act. Dies unterstützt einen klareren Weg für die Zulassung gentechnisch veränderter Nutztiere, im Einklang mit dem im Berichtskontext genannten Verweis auf die PRRS-resistente Schweinezulassung 2025. Für veterinärmedizinische Biologika und angrenzende Produkte arbeiten FDA und USDA im Rahmen einer formalen Charta und einer Absichtserklärung, um die Zuständigkeiten zwischen FFDCA-regulierten Produkten und solchen unter dem Virus-Serum-Toxin Act zu klären, was die Unsicherheit für Entwickler bei der Wahl zwischen Arzneimittel- und Biologika-Wegen verringert.

International werden Lebensmittel- und Futtermittelsicherheitsbewertungen für Tiere mit rekombinanter DNA durch die Leitlinien des Codex Alimentarius (CAC/GL 68-2008) verankert. Dies bietet gemeinsame Grundsätze für die Sicherheitsbewertung, die den Handel und die Dossiererstellung über Grenzen hinweg unterstützen. Auch die Arbeitsgruppen der OECD zu Biosicherheit sowie zu neuartigen Lebens- und Futtermitteln erleichtern den regulatorischen Informationsaustausch. Auf zwischenstaatlicher Ebene nutzte die Weltorganisation für Tiergesundheit (WOAH) ihre Generalsitzung im Mai 2026, um Prioritäten in Bezug auf Prävention, Impfung und stärkere Tiergesundheitssysteme zu bekräftigen, was auf eine fortgesetzte Abstimmung von Überwachungs- und impfstoffbezogenen Politikbemühungen hinweist, die mit Diagnostik, Impfstoffplattformen und dem grenzüberschreitenden Verkehr von Tieren und Tierprodukten verbunden sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Tierbiotechnologie beginnt mit Entdeckung und Design (Genomik, Genom-Editierung, Antigenauswahl und Assay-Entwicklung), angeführt von Tiergesundheitsunternehmen, spezialisierten Biotech-Firmen sowie akademischen oder vertraglich gebundenen Forschungspartnern. Anschließend folgen Entwicklung und Validierung, die auf diagnostische Labore und Tierarztnetzwerke für Proben, Felddaten und Studiendurchführung angewiesen sind. Skalierung und Fertigung bleiben kapitalintensiv und qualitätsgetrieben und erfordern GMP-konforme Bioprozessierung, spezialisierte Inputs wie pathogenfreie Zelllinien und andere biologische Rohstoffe sowie in vielen Fällen Hochsicherheitskapazitäten für Impfstoffe und Biologika, was die Kapazitätsverfügbarkeit einschränken und Eintrittsbarrieren für kleinere Marktteilnehmer erhöhen kann.

Nachgelagert erfolgen Vertrieb und Verabreichung über Großhändler, Tierkliniken und -praxen, Labornetzwerke und landwirtschaftliche Kanäle. Die Integrität der Kühlkette und die Logistik der letzten Meile sind praktische entscheidende Faktoren für die Leistung von Impfstoffen und Biologika, insbesondere in entlegenen Regionen, in denen Kühl- und Depotinfrastruktur weniger konsistent sind. Die Kette integriert zunehmend Datenströme aus point-of-care-molekularer Diagnostik in Überwachungs- und Behandlungsentscheidungen und schafft dadurch Rückkopplungsschleifen, die sich auf Impfstoffstamm-Updates und Zuchtprogramme auswirken. Plattformakquisitionen und Partnerschaften großer etablierter Anbieter verstärken zudem die Kontrolle über kritische Knotenpunkte wie Diagnostik, Genomik und Automatisierungswerkzeuge für Geflügel oder landwirtschaftliche Betriebe.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, nimmt jedoch zu, da Daten- und Plattformmodelle eigenständige Produkte ablösen. Führende Akteure verfügen über überlappende Pipelines in Impfstoffen, Diagnostika und Genetik. Zoetis steigerte den Umsatz 2024 um 11,02 % und erhöhte seinen Anteil am Markt für Tierbiotechnologie auf 9,48 %. Merck, Elanco und Boehringer Ingelheim stärken sich durch Plattform- und Partnerschaftsstrategien.

Die Konsolidierung in Tierarztketten setzt sich fort und gibt Lieferanten gebundene Absatzkanäle zum Testen von Biotechnologiewerkzeugen. Partnerschaften nehmen zu: Elanco kooperierte mit Medgene für schnelle H5N1-Impfstoffe für Milchvieh; United Therapeutics koordiniert mit Transplantationszentren für Studien mit gentechnisch veränderten Organen. Start-ups wie Loyal und Ginkgo Bioworks zielen auf Langlebigkeits- und Nischen der synthetischen Biologie ab und fordern etablierte Akteure heraus, indem sie spezialisierte Anwendungsfälle erschließen, die skalieren könnten.

Dateneigentum wird zu einem strategischen Hebel. Unternehmen, die Diagnosedaten mit Zuchtentscheidungen verknüpfen, sammeln proprietäre Datensätze an, die KI-Modelle verfeinern und die Wechselkosten erhöhen. Investitionen in Cloud-Sicherheit und Datenschutzprotokolle beeinflussen nun Ausschreibungsergebnisse, da Kunden konforme Datenpipelines im gesamten Markt für Tierbiotechnologie fordern.

Globale Marktführer für Tierbiotechnologie

Boehringer Ingelheim

Elanco Animal Health Incorporated

Merck & Co., Inc.

Virbac S.A.

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende Chance liegt an der Schnittstelle zwischen schnelleren regulatorischen Wegen und plattformgetriebenen Produkterneuerungszyklen in den Bereichen Biologika, Diagnostik und Genetik. Klarere jurisdiktionelle Regeln, einschließlich der FDA-CVM-Aufsicht für IGAs und des im Berichtskontext genannten FDA-USDA-Rahmens für tierische Biologika, verringern die Prozessunsicherheit für Entwickler, die Multiprodukt-Portfolios aufbauen. Die zwischenstaatliche Betonung von Prävention und stärkeren Überwachungssystemen unterstützt zudem einen routinemäßigeren Einsatz von Schnelldiagnostik und Impfstoffplattformen, verstärkt durch den Fokus der WOAH-Generalsitzung im Mai 2026 auf präventive Maßnahmen und die digitale Transformation in der Tiergesundheitsdiagnostik und -überwachung.

Futter- und ernährungsbezogene Biotechnologie schafft weiteren Freiraum durch Zulassungen für biotechnologisch hergestellte Zusatzstoffe und Inhaltsstoffe. Die Europäische Kommission hat 2026 Durchführungsverordnungen erlassen, die bestimmte Enzym- und Aminosäure-Futterzusatzstoffe für spezifische Anwendungsfälle und Tierarten zulassen und damit das kommerzielle Instrumentarium über Therapeutika hinaus erweitern. Getrennt davon erreichte die Kommerzialisierung von Präzisionsfermentations-Zutaten für die Heimtierernährung einen konkreten regulatorischen Meilenstein, als Hill's Pet Nutrition und Bond Pet Foods ein FDA-CVM-Schreiben ohne Einwände für ein durch Präzisionsfermentation hergestelltes Lammprotein-Hefeprodukt erhielten. Dieses Ergebnis schafft einen Zulassungsweg für neuartige Proteine und verbindet Tierernährung mit biotechnologischer Fertigungsskala und Qualitätssystemen.

Aktuelle Branchenentwicklungen

- Juni 2026: Merck Animal Health gab eine endgültige Vereinbarung zur Übernahme von TARGAN bekannt, einem Entwickler von Biodevice-Lösungen für die Geflügelindustrie. Die Transaktion stärkt die Position von Merck in produktionsbezogenen Technologien, die Tiergesundheitsergebnisse mit betrieblichen Werkzeugen auf dem Betrieb verbinden. Sie erweitert zudem die Präsenz des Unternehmens über Pharmazeutika hinaus in hardwaregestützte Plattformen, die in Hochdurchsatz-Geflügelanlagen eingesetzt werden.

- Februar 2025: Elanco schloss eine Vereinbarung mit Medgene zur Kommerzialisierung eines Impfstoffs gegen die hochpathogene Vogelgrippe (H5N1) für Milchvieh. Die Zusammenarbeit zielt auf schnelle Reaktionsfähigkeit bei Ausbrüchen ab, die eine große Anzahl von Herden betreffen, und hebt Impfstoffplattform-Partnerschaften als Weg zur beschleunigten Feldeinführung hervor. Sie verstärkt zudem die Nachfrage nach angrenzenden Diagnostik- und Überwachungsabläufen, die Impfentscheidungen steuern.

- Juni 2024: Boehringer Ingelheim und Trupanion gaben eine exklusive Zusammenarbeit zur Verbesserung des Zugangs zur Heimtierpflege bekannt. Die Vereinbarung verbindet die Erbringung tierärztlicher Versorgung mit Finanzierungs- und Versicherungsmechanismen und unterstützt eine breitere Akzeptanz fortschrittlicher Diagnostik und Therapeutika bei Haustieren. Sie nutzt zudem die Reichweite von Vertriebs- und Servicenetzwerken als Wettbewerbsdifferenzierungsmerkmal für Tiergesundheitsportfolios.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt für Tierbiotechnologie als die Umsätze definiert, die mit biotechnologischen Produkten und Werkzeugen erzielt werden, die zur Vorbeugung, Diagnose und Behandlung von Tierkrankheiten sowie zur Verbesserung der Reproduktions- und genetischen Ergebnisse bei Nutz- und Haustieren eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen humane Biotechnologie sowie rein konventionelle Tiergesundheitsprodukte aus, die keine biotechnologiebasierten Plattformen oder Prozesse verwenden.

Übersicht der Segmentierung

- Nach Produkttyp

- Biologika

- Diagnostika

- Arzneimittel

- Ernährung

- Reproduktion und Genetik

- Nach Anwendung

- Krankheitsdiagnose

- Präventivversorgung und Behandlung

- Forschung und Entwicklung

- Nach Tiertyp

- Nutztiere

- Rinder

- Schweine

- Geflügel

- Sonstige Nutztiere

- Heimtiere

- Hunde

- Katzen

- Pferde

- Sonstige Heimtiere

- Nutztiere

- Nach Endnutzer

- Laboratorien

- Point-of-Care-Tests

- Tierkliniken und -krankenhäuser

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, die Marktgrenzen festzulegen und die harten Referenzpunkte zu sammeln, die für den Aufbau eines stabilen Umsatzmodells erforderlich sind. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des USDA und der APHIS, Mitteilungen des FDA CVM und des USDA Center for Veterinary Biologics, die European Medicines Agency sowie die Weltorganisation für Tiergesundheit (WOAH) für den Kontext zu Krankheiten und Impfungen.

Um die Zahlen praxisnah zu machen, nutzten wir zudem Unternehmensberichte und Investorenpräsentationen für Hinweise auf die Produktmischung, Verbandswebsites zur Ausrichtung der Technologieakzeptanz und angesehene Presseberichte für regulatorische und kommerzielle Meilensteine. Wo hilfreich, prüften wir Patentdatenbanken, um das Innovationstempo bei Diagnostik, Impfstoffen sowie Reproduktions- und Gentechnologien zu verstehen. Kostenpflichtige Abonnements wurden gezielt für Unternehmensfinanzdaten und Nachrichtenscreening sowie zur Unterstützung des Patentsuchprozesses genutzt. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir haben zusätzliche öffentliche Referenzen für die Datenerhebung, Validierungsprüfungen und Forschungsklärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was die Sekundärforschung nicht vollständig erklären kann, nämlich Preisverhalten, Akzeptanzgeschwindigkeit nach Tierart und die Aufteilung zwischen Diagnostik, Impfstoffen, Arzneimitteln sowie Reproduktions- und Genetikangeboten. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Tierarztkanälen, Laborbetreibern und sachkundigen Experten in den wichtigsten Regionen, damit Annahmen zu Volumina, Vergabemustern und regulatorischen Zeitplänen bestätigt und dann vor der Finalisierung der Gesamtsummen angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 59 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale zu Tiergesundheitsausgaben, Indikatoren für die Krankheitslast und regulatorische Aktivität genutzt werden, um den adressierbaren Pool für biotechnologiebezogene Produkte über die Regionen hinweg zu rekonstruieren, und die Gesamtsummen werden dann basierend auf beobachteter Akzeptanz auf die wichtigsten Kategorien verteilt. Das Ergebnis wird durch selektive Bottom-up-Näherungen bestätigt, etwa durch gemessene durchschnittliche Verkaufspreise (ASPs), die mit geschätzten Test- und Dosisvolumina multipliziert werden, gefolgt von Kanalprüfungen zu Verschiebungen in der Mischung.

Zu den im Modell verwendeten Eingaben gehören die Häufigkeit meldepflichtiger Ausbrüche und Impfprogramme, die installierte Basis und der Durchsatz veterinärdiagnostischer Labore und Point-of-Care-Tests, das Tempo neuer Produktzulassungen und Kennzeichnungserweiterungen, Trends bei Nutz- und Haustierpopulationen sowie realisierte Preisentwicklungen für hochwertige Biologika und fortschrittliche Diagnostik. Wenn Teile des Marktes nicht saubere aus öffentlichen Informationen zusammengeführt werden können, werden Lücken durch begrenzte Annahmen behandelt, die an Interviewbandbreiten verankert und anschließend stresstestet werden, damit keine einzelne Variable die Gesamtsumme dominiert.

Die Prognose basiert auf Szenarioanalysen, unterstützt durch Trendglättung der Nachfrageindikatoren, wobei anschließend expertengeleitete Anpassungen vorgenommen werden, wo erwartet wird, dass Politik, Krankheitszyklen oder Technologieakzeptanz die Kurve verändern. Wir hielten die Annahmen einfach und nachvollziehbar, sodass Änderungen bei Volumina, ASP-Entwicklung und Produktmix schnell überprüft und aktualisiert werden können, ohne das gesamte Modell neu aufzubauen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die das Ergebnis mit unabhängigen Signalen vergleichen, etwa Zulassungszahlen, Krankheitsdruck und auf Kategorieebene sichtbares Wachstum aus öffentlichen Unternehmensmitteilungen. Ausreißer werden überprüft, und wenn ein Sprung durch eine einzelne Annahme verursacht wird, wird der Treiber anhand alternativer Bandbreiten und neuer Primärrückmeldungen erneut getestet.

Vor der Freigabe durchlaufen das Modell und die wichtigsten Tabellen einen Analystenprüfungsschritt, bei dem die arithmetische Konsistenz, die Einheitenlogik und die Behandlung von Währungen erneut überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Zulassungen, Handelsstörungen, die die Tiergesundheitsversorgung beeinträchtigen, oder starke Preisanpassungen. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Tierbiotechnologie mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zur Tierbiotechnologie stimmen nicht immer überein, da verschiedene Gruppen unterschiedliche Zeitpunkte, Umfangsgrenzen und Preislogiken für schnell wachsende Kategorien wie fortschrittliche Diagnostik und Biologika wählen. Kleine Unterschiede, etwa welches Wechselkursfenster verwendet wird, wie ASP-Änderungen fortgeschrieben werden und ob Zulassungen bei Markteinführung oder bei breiterer Einführung gezählt werden, können die Gesamtsumme verändern.

Eine aktualisierte Jahresdurchschnitts-Währungsumrechnung und eine aktualisierte ASP-Absenkung für ausgereifte Impfstoff- und Diagnostiklinien wurden mit dem jüngsten Zulassungsrhythmus und Kanalrückmeldungen abgeglichen, und dieser Aktualisierungsrhythmus ist ein konkreter Treiber hinter dem von Mordor Intelligence berichteten Wert für 2025.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,73 Mrd. USD (2025) | |

| Branchenverlag A | 31,44 Mrd. USD (2025) | Diese Zahl steht im Einklang mit einer breiteren Einbeziehung angrenzender Tiergesundheitstechnologien und einer steileren impliziten Aufwertung der Mischung hin zu Premium-Biologika, was den Ausgangspunkt für 2025 anheben kann, wenn rückgerechnete Annahmen angewendet werden. |

| Forschungsverlag B | 31,59 Mrd. USD (2025) | Der Unterschied entspricht einer breiteren Abdeckung der Endverwendung und einer Kategoriebehandlung, die futterbezogene biotechnologische Zusatzangebote einschließen kann, zusammen mit höheren impliziten ASPs für Impfstoffe und Diagnostik ohne dieselben Prüfungen des Zeitablaufs von Einführung bis Akzeptanz. |

Die Abweichung erklärt sich hauptsächlich dadurch, was innerhalb der Marktgrenze gezählt wird und wie Preis- und Einführungszeitpunkte im Basisjahr berücksichtigt werden. Indem wir Eingaben mit dem Zulassungsrhythmus, der Akzeptanzrealität in Laboren und Tierarztkanälen sowie klar angegebenen ASP-Schritten verknüpfen, bieten wir Nutzern eine Marktgröße, die durch wiederholbare Prüfungen nachvollziehbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Welche bahnbrechende Technologie verändert derzeit die kommerzielle Nutztierhaltung in der Tierbiotechnologie?

Die CRISPR-basierte Genomeditierung treibt einen Wandel von der traditionellen Selektion hin zur Präzisionstechnik voran, indem sie krankheitsresistente Tiere schafft und Merkmale ermöglicht, die Produktivität und Tierwohl verbessern.

Wie beeinflussen Plattformen der künstlichen Intelligenz genetische Verbesserungsprogramme?

KI-Werkzeuge analysieren massive genomische Datensätze, um optimale Paarungspartner und Embryonenauswahlen vorherzusagen, Zuchtzyklen zu verkürzen und Merkmalsgewinne zu erschließen, die mit konventionellen Methoden bisher unerreichbar waren.

Welche Rolle spielen Point-of-Care-Molekulardiagnostika in der heutigen Veterinärpraxis?

Tragbare PCR- und andere Schnelltests ermöglichen es Tierärzten, Krankheitserreger in Minuten in der Klinik oder auf dem Bauernhof zu erkennen, Behandlungsentscheidungen zu beschleunigen und Echtzeit-Überwachungsnetzwerke zu unterstützen, die zur Eindämmung von Ausbrüchen beitragen.

Warum investieren etablierte Tiergesundheitsunternehmen stark in Plattformtechnologien statt in Einzelprodukte?

Plattformansätze – wie modulare RNA-Impfstoffsysteme – ermöglichen es Unternehmen, schnell auf neue Krankheiten zu reagieren, die Markteinführungszeit zu verkürzen und wiederkehrende Einnahmequellen in mehreren Therapiebereichen zu schaffen.

Was ist das größte nichttechnische Hindernis für gentechnisch veränderte Nutztiere für Lebensmittel?

Die öffentliche Akzeptanz bleibt die primäre Hürde; Verbraucherskepsis und Einzelhändlerrichtlinien können den Marktzugang selbst in Regionen mit günstigen regulatorischen Zulassungen einschränken.

Wie entwickelt sich der Asien-Pazifik-Raum zu einem strategischen Produktionszentrum für Tierbiotechnologie?

Die Region bietet große Nutztierpopulationen, wachsende Heimtierhaltung und wettbewerbsfähige Fertigungskosten, was Unternehmen dazu veranlasst, Forschungs- und Entwicklungs- sowie Produktionsanlagen näher an wachstumsstarken Endmärkten zu errichten.

Seite zuletzt aktualisiert am: