Marktgröße und Marktanteil im Bereich Heimtier-Gesundheitsversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

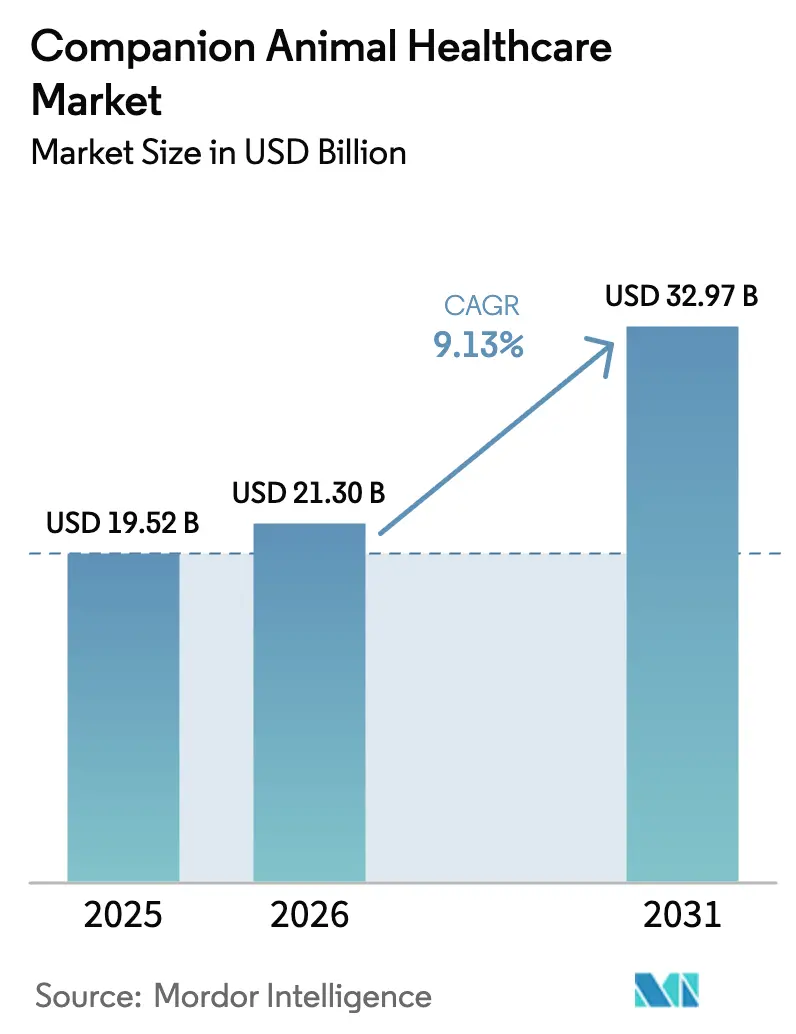

| Marktgröße (2026) | 21.30 Milliarden US-Dollar |

| Marktgröße (2031) | 32.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimtier-Gesundheitsversorgung von Mordor Intelligence

Die Marktgröße für Heimtier-Gesundheitsversorgung wurde im Jahr 2025 auf 19,52 Milliarden USD geschätzt und wird voraussichtlich von 21,30 Milliarden USD im Jahr 2026 auf 32,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,13 % während des Prognosezeitraums (2026–2031).

Die Ausweitung der Haustierkrankenversicherung, die rasche Verbreitung von Point-of-Care (POC)-Diagnostika und die wachsende Akzeptanz von Biologika gestalten gemeinsam die Umsatzströme im Markt für Heimtier-Gesundheitsversorgung neu. Höhere verfügbare Einkommen städtischer Haushalte in Verbindung mit der Vermenschlichung von Haustieren treiben die Nachfrage nach anspruchsvollen Behandlungen an – von Onkologieprotokollen bis hin zu orthopädischen Eingriffen. Diagnostika mit einer Bearbeitungszeit von unter 10 Minuten verbessern die klinische Entscheidungsfindung und verkürzen den Zeitraum zwischen dem Auftreten von Symptomen und dem Beginn der Therapie, was den nachgelagerten Therapeutikaabsatz ankurbelt. Gleichzeitig stören E-Commerce-Plattformen traditionelle Abgabemodelle, indem sie Telemedizin-Konsultationen mit automatischen Abonnementlieferungen kombinieren, während Praxisverwaltungssoftware Diagnostik, Abrechnung und Bestandsverwaltung in einem einzigen Arbeitsablauf integriert. Die Wettbewerbsdifferenzierung verlagert sich von Blockbuster-Medikamenten hin zu datengesteuerten Dienstleistungen und cloud-vernetzten Geräten, die Kliniken stärker in den Alltag von Tierhaltern einbinden.

Wichtigste Erkenntnisse des Berichts

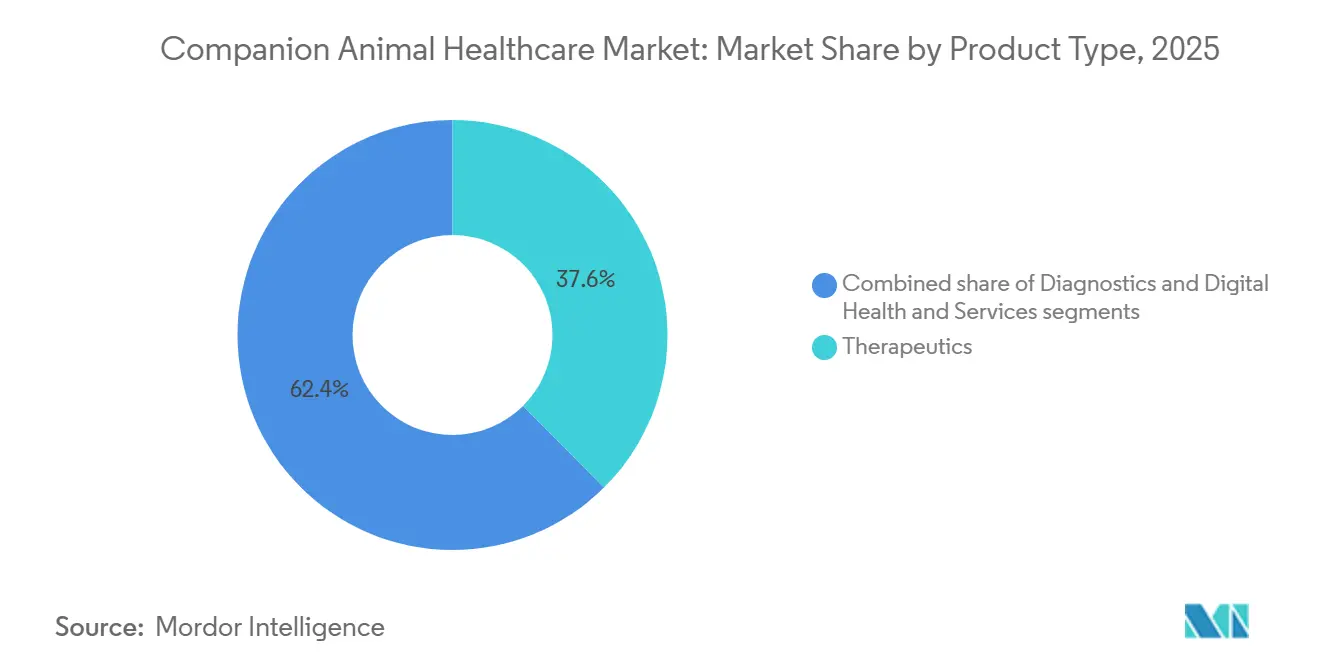

- Nach Produkttyp verzeichnete die Diagnostik mit einer CAGR von 12,25 % bis 2031 das stärkste Wachstum, während Therapeutika mit 37,56 % im Jahr 2025 den größten Marktanteil im Bereich Heimtier-Gesundheitsversorgung hielten.

- Nach Therapiebereich entfielen auf Infektionskrankheiten 31,53 % der Marktgröße für Heimtier-Gesundheitsversorgung im Jahr 2025, während für die Onkologie bis 2031 eine CAGR von 11,85 % prognostiziert wird.

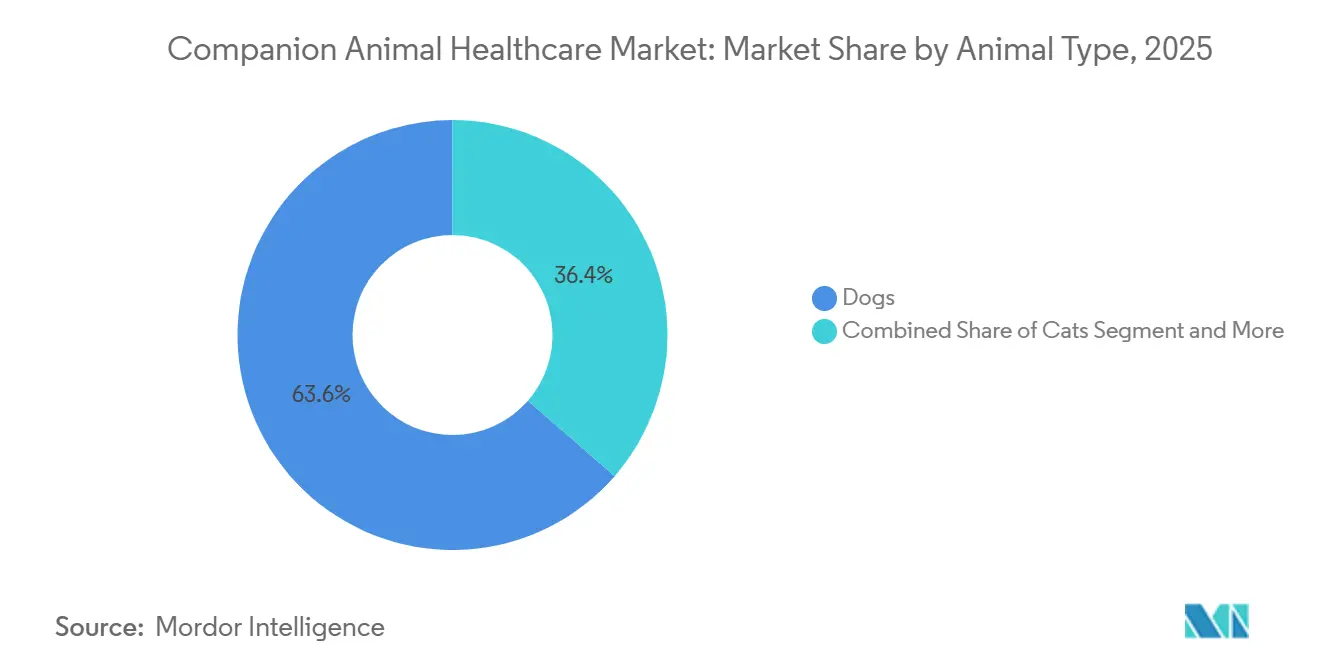

- Nach Tierart entfielen auf Hunde 63,63 % des Marktanteils für Heimtier-Gesundheitsversorgung im Jahr 2025; Katzen werden bis 2031 mit einer CAGR von 10,87 % wachsen.

- Nach Vertriebskanal hielten Tierkliniken im Jahr 2025 einen Umsatzanteil von 75,23 %, während für den E-Commerce bis 2031 eine CAGR von 14,7 % prognostiziert wird.

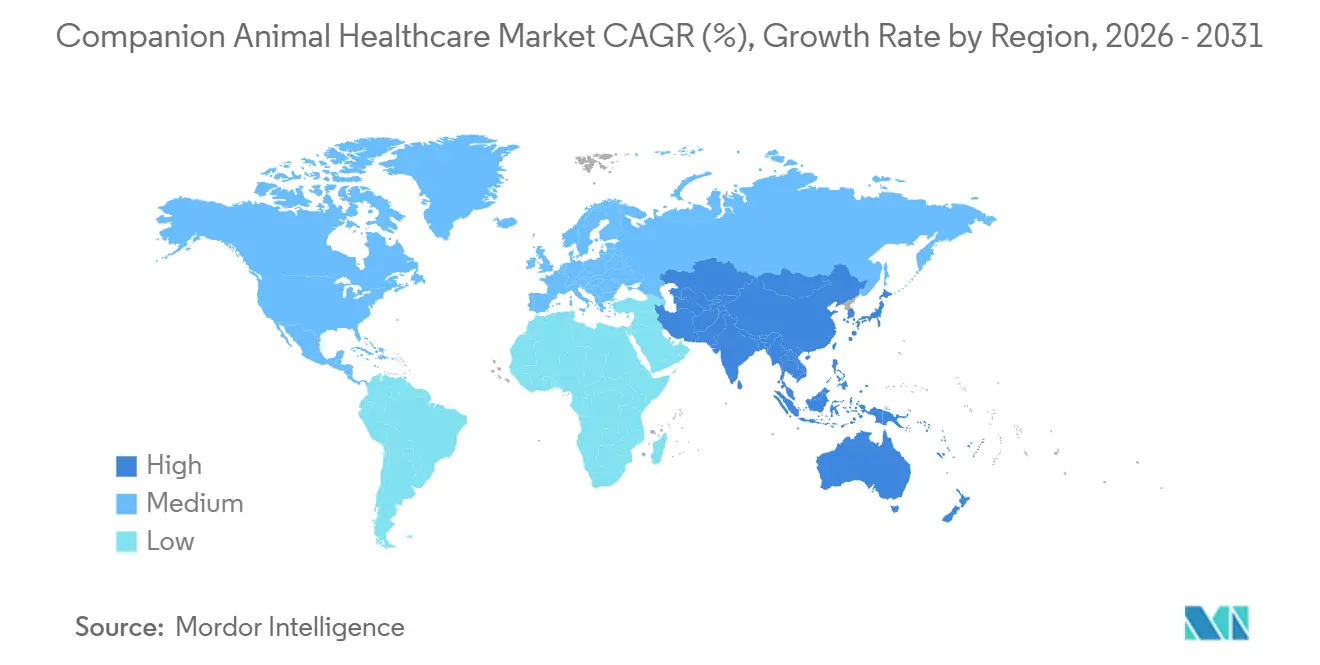

- Nach Geografie dominierte Nordamerika den Markt für Heimtier-Gesundheitsversorgung im Jahr 2025 mit einem Anteil von 36,53 %; der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 10,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimtier-Gesundheitsversorgung

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Haustierhaltung und Vermenschlichung | +2.1% | Global, am stärksten in Nordamerika, Westeuropa und städtischem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung der Haustierkrankenversicherung | +1.8% | Nordamerika, Europa, aufkommend in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung fortschrittlicher Klinik- und POC-Diagnostika | +1.5% | Global, angeführt von Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Boom bei monoklonalen Antikörpern für die Langzeitpflege | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den wohlhabenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analytik für die Präventivversorgung | +0.9% | Nordamerika, Westeuropa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Abonnementmodelle zur Monetarisierung tragbarer Biometrie | +0.7% | Nordamerika, Europa und städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Haustierhaltung und Vermenschlichung von Tieren

Die Haustierhaltung stieg im Jahr 2024 auf 66 % der US-amerikanischen Haushalte, mit durchschnittlichen jährlichen Ausgaben von 1.480 USD pro Haustier, was menschlichen Wellness-Budgets entspricht[1]American Pet Products Association, "2024–2025 National Pet Owners Survey," americanpetproducts.org. Tierhalter entscheiden sich heute für Eingriffe, die früher dem Menschen vorbehalten waren – Organtransplantationen, Chemotherapie und maßgefertigte orthopädische Implantate –, was den durchschnittlichen Umsatz pro Patient erhöht. Millennials und die Generation Z zeigen die höchste Bereitschaft, eine Haustierkrankenversicherung abzuschließen, was Premium-Therapien für eine nachhaltige Verbreitung positioniert, wenn diese Kohorten in höhere Einkommensklassen aufsteigen. Tragbare Monitore, die Herzfrequenz, Schlaf und Aktivität verfolgen, erzeugen Längsschnittdatensätze, die Erkrankungen früher erkennen lassen und häufige tierärztliche Konsultationen rechtfertigen. Gerätezulassungen müssen mit den Sicherheitsrichtlinien des FDA Center for Veterinary Medicine übereinstimmen, was die Vermarktungszeiträume verlängert, aber das Verbrauchervertrauen stärkt. Der kombinierte Effekt ist ein positiver Kreislauf, bei dem datengestützte Erkenntnisse höhere Versorgungsstandards validieren und das Wachstum im Markt für Heimtier-Gesundheitsversorgung stärken.

Wachsende Verbreitung der Haustierkrankenversicherung

Die Prämien für Haustierkrankenversicherungen in den Vereinigten Staaten stiegen von 3,9 Milliarden USD im Jahr 2023 auf 4,7 Milliarden USD im Jahr 2024, deckten 6,2 Millionen Tiere ab und erzielten ein Jahreswachstum von 21,4 %. Die Versicherungsverbreitung ermöglicht kostspielige Injektionen monoklonaler Antikörper bei Osteoarthritis oder Onkologiebehandlungen von über 15.000 USD, da Erstattungsquoten von 70 %–90 % die Eigenkosten der Tierhalter senken. Chirurgische Fachgebiete profitieren erheblich; orthopädische Eingriffe stiegen zwischen 2023 und 2024 um 18 % im Gleichschritt mit der Versicherungsausweitung. Versicherer nehmen nun präventive Diagnostika – jährliche Blutbilder und Gentests – in ihre Leistungskataloge auf und verlagern Umsätze von reaktiven zu proaktiven Versorgungsmodellen. Das Vereinigte Königreich und Schweden überschreiten bereits eine Durchdringungsrate von 25 %, während Japans Steueranreizprogramm von 2024 das regionale Wachstum katalysiert. Eine höhere Versicherungsabdeckung schafft eine vorhersehbare Nachfrage, die die Cashflows im Markt für Heimtier-Gesundheitsversorgung stabilisiert.

Rasche Verbreitung fortschrittlicher Klinik- und POC-Diagnostika

IDEXX Catalyst One Chemiepanels liefern Ergebnisse in unter 10 Minuten und ermöglichen Behandlungsentscheidungen noch während des Besuchs, was die Kundenzufriedenheit und den Klinikdurchsatz steigert. PCR-Tests für Krankheitserreger wie das canine Parvovirus liefern Ergebnisse innerhalb von 24 Stunden, gegenüber drei bis fünf Tagen im Jahr 2020, was Übertragungsfenster in überfüllten Umgebungen einschränkt[2]Zoetis, "Zoetis Inc. 2024 Annual Report," zoetis.com. Die Integration mit elektronischen Gesundheitsakten speist KI-Modelle, die chronische Nierenerkrankungen sechs Monate vor der klinischen Diagnose vorhersagen können, wie in einer 2024 veröffentlichten, begutachteten Studie dokumentiert. Das USDA Center for Veterinary Biologics gewährleistet eine Genauigkeit von ≥ 95 % für Diagnostika und schafft damit eine Compliance-Untergrenze, die minderwertige Testkits aussortiert. Beschleunigte Diagnostika vergrößern den Kandidatenpool für erkrankungsspezifische Medikamente und fördern Umsatzsynergien im Markt für Heimtier-Gesundheitsversorgung.

Boom bei monoklonalen Antikörpern für die Langzeitpflege

Monoklonale Antikörper generierten im Jahr 2024 einen Umsatz von 1,2 Milliarden USD, angeführt von den Zulassungen von Librela und Solensia, die auf den Nervenwachstumsfaktor abzielen und eine monatliche Dosierung ohne NSAID-Nebenwirkungen ermöglichen. Klinische Daten zeigen, dass 72 % der behandelten Hunde nach drei Monaten eine verbesserte Mobilität aufwiesen, was die 38 %ige Placebo-Reaktion weit übertrifft und monatliche Preise von 150–300 USD bei 80 % Versicherungsdeckung rechtfertigt. Onkologische Biologika folgen: Das USDA erteilte 2024 eine bedingte Zulassung für Gilvetmab bei caninem Lymphom, und Studien zu felinem Mammakarzinom schreiten voran. Die komplexe Zellkulturproduktion schafft einen jahrzehntelangen Schutzwall gegen Generika und festigt die Premiumpreisgestaltung, die die Margen im Markt für Heimtier-Gesundheitsversorgung stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für tierärztliche Leistungen und Medikamente | -1.4% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an qualifiziertem tierärztlichem Fachpersonal | -1.1% | Global, insbesondere im ländlichen Nordamerika, Europa und aufstrebendem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei Gen-Editing- und Zelltherapien | -0.8% | Nordamerika und Europa, wo die Pipelines am weitesten fortgeschritten sind | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken für vernetzte tierärztliche Geräte | -0.6% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum mit hoher IoT-Verbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für tierärztliche Leistungen und Medikamente

Die Preise für tierärztliche Leistungen in den USA stiegen von 2023 bis 2024 um 10,2 %, was die allgemeine Inflation von 3,4 % weit übertrifft, und ließen die Kosten für routinemäßige Vorsorgeuntersuchungen von 52 USD auf 58 USD steigen. Notfallbesuche in Ballungsgebieten übersteigen nun 1.500 USD, was zeitnahe Behandlungen für budgetbewusste Tierhalter abschreckt. Die Medikamentenpreise spiegeln diesen Trend wider: Die Großhandelskosten für Simparica Trio stiegen 2024 um 8 % aufgrund von API-Engpässen in Indien und China. Da 94 % der US-amerikanischen Haustiere nicht versichert sind, verschieben viele Tierhalter elektive Eingriffe oder wechseln zu kostengünstigeren Generika, was das kurzfristige Wachstum im Markt für Heimtier-Gesundheitsversorgung dämpft. Preissensible Regionen in Lateinamerika und Südostasien sind am stärksten betroffen, da die Pro-Kopf-Ausgaben für Tierarztleistungen unter 50 USD jährlich bleiben.

Globaler Mangel an qualifiziertem tierärztlichem Fachpersonal

Die Vereinigten Staaten verzeichneten im Jahr 2024 einen Mangel von 15.000 Tierärzten, wobei die Vakanzen im ländlichen Raum 30 % überstiegen[3]American Veterinary Medical Association, "Workforce Data 2024," avma.org . Die Einschreibungen an Tiermedizinschulen steigen jährlich nur um 2 %, was nicht ausreicht, um Rentenabgänge auszugleichen; das Durchschnittsalter der praktizierenden Tierärzte erreichte 47 Jahre, was auf weiteren Schwund hindeutet. Die Wartezeiten für nicht dringende Besuche verlängerten sich im Jahr 2024 auf 3,2 Wochen, was die Einführung von Diagnostika, die eine Fachausbildung erfordern, behindert. Europa spiegelt diesen Engpass wider: Das Vereinigte Königreich meldete eine Vakanzrate von 12 %, und Deutschland verzeichnete, dass 40 % der ländlichen Kliniken nicht besetzt sind. Die Telemedizin wird durch Vorschriften eingeschränkt, die auf einer bestehenden Tierarzt-Klient-Patient-Beziehung bestehen, was ihre Fähigkeit zur Milderung von Personalengpässen begrenzt. Anhaltende Engpässe belasten die Kapazitäten und verlangsamen die Technologieverbreitung im Markt für Heimtier-Gesundheitsversorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostik führt das Wachstum bei reifenden Therapeutika an

Die Diagnostik war die am schnellsten wachsende Kategorie mit einer CAGR von 12,25 % bis 2031, während Therapeutika im Jahr 2025 einen Anteil von 37,56 % am Markt für Heimtier-Gesundheitsversorgung hielten. Impfstoffe, Parasitizide und NSAIDs bilden eine stabile Basis, ihr inkrementelles Aufwärtspotenzial ist jedoch begrenzt, da die Impfraten in entwickelten Volkswirtschaften ein Plateau erreichen. Multimodale Parasitizide wie Simparica Trio haben die Präferenz der Tierhalter für die Bequemlichkeit einer Einzeldosis gewonnen, doch der Wettbewerbsdruck durch Generika komprimiert die Margen. Monoklonale Antikörper gegen chronische Schmerzen und aufkommende Onkologieindikationen gewinnen an Bedeutung, erzielen Premiumpreise und verankern die Umsatzresilienz im Markt für Heimtier-Gesundheitsversorgung.

Der Diagnostikboom wird durch POC-Geräte, Immunoassays und molekulare Panels angetrieben, die Bearbeitungszeiten verkürzen und eine Versorgung noch während des Besuchs ermöglichen. Standard-SDMA-Nierenscreenings, einst Spezialverfahren, sind nun bei Vorsorgeuntersuchungen routinemäßig. IDEXX allein verarbeitet jährlich über 200 Millionen Tests und stärkt damit ein Rasierer-und-Klingen-Modell, das Kliniken an Reagenzienabonnements bindet. Die Cloud-Integration leitet Labordaten in Praxisverwaltungssoftware ein und unterstützt KI-Warnmeldungen, die Anomalien in Echtzeit kennzeichnen. Die regulatorische Aufsicht durch das FDA Center for Veterinary Medicine gewährleistet eine Genauigkeit von ≥ 95 %, eine Messlatte, die minderwertige Anbieter herausfiltert, aber die Markteinführungszyklen verlängert. Digitale Gesundheitsdienstleistungen – Telemedizin, tragbare Analytik und Praxisverwaltungsplattformen – bleiben kleiner, beschleunigen sich jedoch, da Kliniken nach betrieblicher Effizienz suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Onkologie wächst stark, während die Ausgaben für Infektionskrankheiten stagnieren

Infektionskrankheiten dominierten den Umsatz mit einem Anteil von 31,53 % an der Marktgröße für Heimtier-Gesundheitsversorgung im Jahr 2025, angetrieben durch vorgeschriebene Tollwutimpfstoffe und endemische Parasitenbekämpfung. Preiskonkurrenz und Impfsättigungseffekte schränken jedoch die künftige Expansion ein. Die Onkologie hingegen wird voraussichtlich mit einer CAGR von 11,85 % wachsen, getragen von Durchbrüchen wie Tanovea-CA1 und Stelfonta, die das Überleben verbessern, ohne die Nebenwirkungen herkömmlicher Chemotherapie.

Heimtiere weisen ähnliche Krebsraten wie Menschen auf, was Investitionen in zielgerichtete Biologika antreibt. Tanovea-CA1 erzielte eine Ansprechrate von 79 % bei caninem Lymphom, was eine frühere Einführung in Kliniken mit hauseigener Diagnostik fördert. Stelfonta bietet eine nicht-chirurgische Lösung für Mastzelltumore und reduziert das Narkoserisiko und die Erholungszeit. Dermatologie- und Allergietherapien wie Apoquel und Cytopoint erfreuen sich einer wiederkehrenden Nachfrage, während endokrine Erkrankungen vorhersehbare Insulin- und Hormonersatzumsätze liefern. Zusammen verlagern diese Dynamiken den Umsatz hin zum Management chronischer Erkrankungen und schichten vorhersehbare Cashflows auf den Markt für Heimtier-Gesundheitsversorgung.

Nach Tierart: Feline Therapeutika schließen die Entwicklungslücke

Hunde generierten im Jahr 2025 63,63 % des Umsatzes im Markt für Heimtier-Gesundheitsversorgung, angetrieben durch eine US-amerikanische Population von 65 Millionen und höhere Ausgaben pro Tier. Jüngste Markteinführungen – Librela, Tanovea-CA1 und Simparica Trio – trugen 2024 zu einem Umsatz von 800 Millionen USD bei. Die Compliance von Hunden bei Diagnostika und bildgebenden Verfahren ist aufgrund ihres Temperaments einfacher, was den Umsatz weiter zugunsten von Hunden verschiebt.

Katzen holen jedoch auf und werden voraussichtlich bis 2031 jährlich um 10,87 % wachsen. Die Zulassung von Solensia markiert den ersten felinen monoklonalen Antikörper, der einen Business Case für speziesspezifische Biologika validiert. Chronische Nierenerkrankungen betreffen 30 % der Katzen über 10 Jahre und treiben die Nachfrage nach SDMA-Tests und Phosphatbindern an. Höhere Inzidenzen von Hyperthyreose und Diabetes erfordern eine lebenslange Medikation und sichern wiederkehrende Umsätze. Die wachsende Aufmerksamkeit für Exotentiere, einschließlich Kaninchen und Frettchen, signalisiert eine inkrementelle Expansion, bleibt aber ein kleiner Teil des Marktes für Heimtier-Gesundheitsversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört die traditionelle tierärztliche Abgabe

Tierkliniken hielten im Jahr 2025 einen Anteil von 75,23 %, doch Online-Kanäle skalieren mit einer CAGR von 14,7 %, da Bequemlichkeit und Preistransparenz an Beliebtheit gewinnen. Chewy verzeichnete im Jahr 2024 einen Umsatz von 11,15 Milliarden USD, wobei Rezepte nach der Integration von Telemedizindiensten, die Rezeptpflichten erfüllen, 15 % des Umsatzes ausmachten. Amazons 24-Stunden-Lieferung untergräbt die Dominanz der Klinikabgabe weiter.

Stationäre Apotheken erfassten innerhalb eines Jahres nach Markteintritt etwa 5 % des Abgabevolumens und sprechen Tierhalter an, die Rezepte für Menschen und Tiere zusammenfassen. Kliniken wirken dem entgegen, indem sie E-Commerce-Shops in Praxisverwaltungssoftware integrieren und so Margen erhalten, während sie digitale Erwartungen erfüllen. Regulatorische Schutzmaßnahmen halten verschreibungspflichtige Substanzen in lizenzierten Kanälen, aber chronische Medikamente – Parasitizide, NSAIDs und Diäten – wandern schnell ins Internet und konfigurieren die Umsatzverteilung im Markt für Heimtier-Gesundheitsversorgung neu.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,53 %, begünstigt durch ein umfangreiches Netz an Spezialkliniken und eine ausgereifte Versicherungsverbreitung. Unternehmenskonsolidierer wie Mars Veterinary Health betreiben bundesstaatenübergreifende Kliniknetzwerke und Zentrallabore, die eine Diagnostik am selben Tag ermöglichen. Europa trug rund 28 % bei, wobei synchronisierte EMA-Zulassungen die Markteinführung monoklonaler Antikörper beschleunigen. Die Versicherungsverbreitung im Vereinigten Königreich von über 25 % trägt hochpreisige Therapien, während Osteuropa bei den Pro-Tier-Ausgaben zurückbleibt.

Der asiatisch-pazifische Raum ist auf eine CAGR von 10,21 % ausgerichtet, gestützt durch steigende Haustierhaltung, Versicherungsverbreitung und staatliche Anreize. Chinas städtische Haustierpopulation überstieg 2024 120 Millionen, und die Policen stiegen 2025 um 81 % auf 3,8 Millionen, was die Bereitschaft zur Finanzierung von Präventiv- und Langzeitpflege signalisiert. Die Anzahl der Kliniken in Japan stieg zwischen 2023 und 2025 um 8 %, unterstützt durch Steueranreize für Versicherungen. Indien ist noch in einem frühen Stadium, zeigt aber in den großen Städten ein jährliches Wachstum von 15 % bei der Haustierhaltung. Der Nahe Osten und Afrika machen 5 % des Umsatzes aus, und Südamerika repräsentiert 6 %, wobei Brasilien trotz makroökonomischer Volatilität langfristiges Potenzial aufweist.

Wettbewerbslandschaft

Zoetis, Elanco und Boehringer Ingelheim machen zusammen einen bedeutenden Anteil am Markt für Heimtier-Gesundheitsversorgung aus, doch die Diagnostikspezialisten IDEXX und Heska gewinnen durch die Nutzung von Datenökosystemen an Boden. Zoetis erzielte im Jahr 2024 einen Umsatz von 8,5 Milliarden USD im Bereich Tiergesundheit, davon 60 % aus dem Heimtierbereich, verankert durch Librela, Apoquel und Simparica Trio. Elanco generierte 4,2 Milliarden USD nach der Integration des Portfolios von Bayer Animal Health. IDEXX kontrolliert mehr als 70 % der US-amerikanischen POC-Diagnostik durch subventionierte Analysatorplatzierungen und Reagenzienverträge im Wert von 3,7 Milliarden USD im Jahr 2024.

Innovationen in weißen Flecken zielen auf KI-gestützte prädiktive Analytik und tragbare Biometrie ab. Start-ups nutzen Daten aus elektronischen Gesundheitsakten, um den Krankheitsbeginn vorherzusagen, während Fi und Whistle Abonnements monetarisieren, die Tierhalter auf Abweichungen im Aktivitätsniveau hinweisen. Zomedica umwirbt unabhängige Kliniken mit Ultraschall- und Assay-Systemen, die 30 % unter dem Preis der etablierten Anbieter liegen, und verringert so die Technologielücke für kleinere Praxen.

Unternehmensgruppen im Praxisbereich setzen cloud-basierte Software ein, die Diagnostik, Rezepte und Telemedizin integriert – ein kapitalintensives Unterfangen, das den Vorsprung gegenüber unabhängigen Kliniken vergrößert. Gleichzeitig berichtete die Veterinary Hospital Managers Association, dass 12 % der Kliniken im Jahr 2024 Cybersicherheitsvorfälle erlebten, was Forderungen nach strengeren Standards auslöste. Regulatorische Rahmenbedingungen wie die SECURE-Regel des USDA für genomeditierte Tiere und die FDA-Biologika-Richtlinien schützen etablierte Anbieter, verlangsamen aber die Pipeline-Geschwindigkeit und unterstreichen den Bedarf an tiefen Taschen und regulatorischem Know-how.

Marktführer im Bereich Heimtier-Gesundheitsversorgung

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Virbac

Merck Animal Health (MSD)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Virbac brachte URSOLYX Soft Chews für Katzen auf den Markt und erweiterte damit seine Muskelunterstützungslinie nach der Einführung für Hunde im Jahr 2025.

- Dezember 2025: Vimian Group AB vereinbarte die Übernahme von I-Vet, einem italienischen Diagnostikanbieter mit einem Jahresumsatz von 5,6 Millionen EUR.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Gesundheitsversorgung von Heimtieren als den weltweit generierten Gesamtumsatz aus Therapeutika, Diagnostika und digitalen Gesundheitsdienstleistungen, die zur Vorbeugung, Diagnose oder Behandlung von Krankheiten bei Hunden, Katzen und anderen Haustieren eingesetzt werden. Die Umsätze werden zum Herstellerverkaufspreis erfasst und umfassen verschreibungspflichtige sowie rezeptfreie Produkte, Bildgebungssysteme, Point-of-Care-Geräte und Praxisverwaltungsplattformen.

(Ausschluss aus dem Geltungsbereich) Produkte und Dienstleistungen, die ausschließlich auf Nutztiere, Tiernahrung, Zubehör oder Pflege ausgerichtet sind, werden von dieser Analyse ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Therapeutika

- Impfstoffe

- Parasitizide

- Antiinfektiva

- NSAIDs und Schmerzmanagement

- Monoklonale Antikörper

- Medizinische Futterzusätze

- Sonstige Therapeutika

- Diagnostika

- Immundiagnostische Tests

- Molekulare Diagnostik

- Diagnostische Bildgebung

- Point-of-Care-Geräte

- Sonstige Diagnostika

- Digitale Gesundheit und Dienstleistungen

- Telemedizinplattformen

- Praxisverwaltungssoftware

- Tragbare Überwachungsgeräte

- Therapeutika

- Nach Therapiebereich

- Infektionskrankheiten

- Dermatologie/Allergologie

- Schmerz und Entzündung

- Endokrine und metabolische Erkrankungen

- Onkologie

- Kardiologie

- Nach Tierart

- Hunde

- Katzen

- Sonstige Heimtiere

- Nach Vertriebskanal

- Tierkliniken und -krankenhäuser

- Apotheken im Einzelhandel

- Online-Plattformen/E-Commerce

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Kleintiertierärzten, Pharmamanagern im Bereich Heimtiere, Aktuaren der Tierversicherung und Beschaffungsleitern in Nordamerika, Europa und wichtigen asiatischen Volkswirtschaften helfen uns, Nutzungsraten, durchschnittliche Verkaufspreise und aufkommende Nachfrageauslöser zu validieren. Panel-Umfragen mit Tierhaltern und Klinikpersonal schärfen zusätzlich die Adoptionskurven für Tele-Veterinärplattformen.

Desk Research

Mordor-Analysten beginnen damit, das Universum durch vertrauenswürdige, nicht kostenpflichtige Datensätze zu kartieren, wie z. B. USDA-Erhebungen zur Haustierpopulation, Eurostat-Handelsdateien, APPA-Ausgabenberichte, OIE-Krankheitsmeldungen und begutachtete Fachzeitschriften, die die Impfstoffwirksamkeit oder antimikrobielle Resistenz verfolgen. Unternehmens-10-Ks und Veterinärklinikeinreichungen klären Preisbänder und Kanalaufteilungen, während D&B Hoovers und Dow Jones Factiva Unternehmensfinanzdaten und Deal-Flows anreichern. Wir durchsuchen auch Patentfamilien auf Questel, um Pipeline-Biologika und Geräte-Upgrades zu identifizieren. Die Desk-Research-Liste ist illustrativ; viele weitere Quellen werden zur Gegenprüfung von Zahlen und Definitionen herangezogen.

Marktgröße & Prognose

Wir rekonstruieren die Nachfrage für 2024 durch einen Top-down-Aufbau aus Haustierpopulation × Medikalisierungsrate, gefolgt von selektiven Bottom-up-Lieferanten-Rollups und Kanalprüfungen in Kliniken, die die Durchschnittswerte verfeinern. Zu den wichtigsten Marktmerkmalen zählen Impfabdeckung, Prävalenz chronischer Erkrankungen, Durchdringung der Tierversicherung, durchschnittliche Kosten eines Tierarztbesuchs, Rhythmus der behördlichen Zulassungen und E-Commerce-Anteil. Eine multivariate Regression setzt diese Treiber in Beziehung zu historischen Ausgaben; das Modell wird mit einer Szenarioanalyse projiziert, die das BIP pro Kopf und die Versicherungsaufnahme variiert. Datenlücken in Bottom-up-Zählungen werden durch regionale Proxys überbrückt, die mit primären Erkenntnissen angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Filter: Varianzprüfung anhand unabhängiger Ausgaben-Benchmarks, Peer-Review durch einen zweiten Analysten und Freigabe durch einen leitenden Mitarbeiter. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie größere Produktrückrufe oder Pandemien ausgelöst werden. Vor der Lieferung führen wir die Indikatoren des letzten Quartals erneut aus.

Warum Mordors Ausgangsbasis für die Gesundheitsversorgung von Heimtieren Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produkte in dieselbe Kategorie einordnen, verschiedene Basisjahre anwenden oder Währungsschwankungen auf einzigartige Weise glätten.

Zu den wichtigsten Ursachen für Abweichungen zählen die Einbeziehung von Veterinärdienstleistungserlösen durch einige Herausgeber, unterschiedliche Abgrenzungen für Nutztiermedikamente und Unterschiede bei der angenommenen ASP-Inflation. Mordor Intelligence hält an einem klar definierten Produktbündel fest, wendet Umrechnungen zu konstanten Währungen an und aktualisiert sein Modell alle zwölf Monate, wodurch unsere Ausgangsbasis für 2025 von USD 19,52 Milliarden aktuell und vergleichbar bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| USD 19,52 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,20 Mrd. (2022) | Global Consultancy A | Älteres Basisjahr und engere Abdeckung digitaler Gesundheitsleistungen |

| USD 23,08 Mrd. (2023) | Regional Consultancy B | Verwendet Einzelhandelspreise anstelle von Herstellerpreisen, was die Gesamtwerte aufbläht |

| USD 124,80 Mrd. (2024) | Industry Tracker C | Bezieht Veterinärdienstleistungen und bestimmte Nutztiermedikamente ein, was den Umfang erheblich ausweitet |

Der Vergleich zeigt, dass bei Angleichung von Umfang, Preisstufen und Aktualisierungsrhythmus Mordors disziplinierter Rahmen eine ausgewogene Zahl liefert, die Entscheidungsträger auf transparente Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Heimtier-Gesundheitsversorgung bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 32,97 Milliarden USD erreicht, was einer CAGR von 9,13 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Die Diagnostik führt das Wachstum mit einer prognostizierten CAGR von 12,25 % bis 2031 an.

Wie groß ist das Segment der Haustierkrankenversicherung in den Vereinigten Staaten?

Die Prämien erreichten im Jahr 2024 4,7 Milliarden USD und deckten 6,2 Millionen Haustiere ab.

Welche geografische Region wird am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,21 % prognostiziert, was alle anderen Regionen übertrifft.

Welche Faktoren hemmen die Marktexpansion?

Steigende Servicekosten, ein Mangel an Tierärzten, regulatorische Verzögerungen bei Gen-Editing-Therapien und Cybersicherheitsrisiken sind die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: